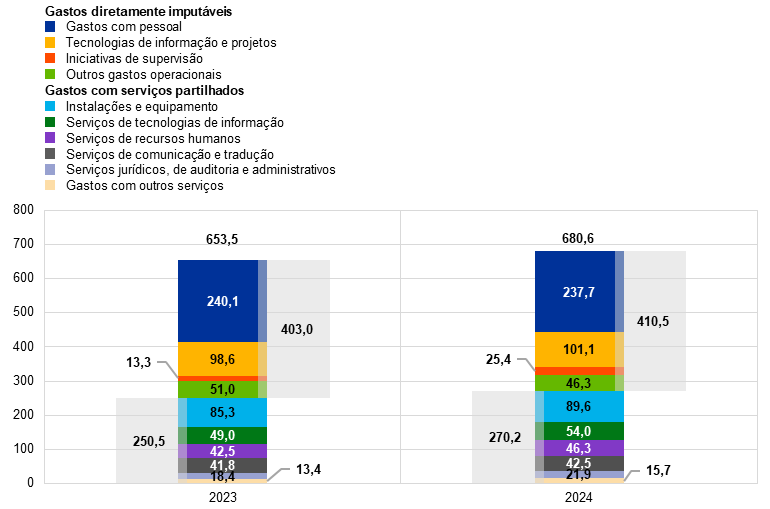

Relatório Anual do BCE sobre as atividades de supervisão de 2024

Prefácio de Christine Lagarde, presidente do BCE

O ano de 2024 foi especial, pois celebrámos o décimo aniversário do Mecanismo Único de Supervisão (MUS), lançado em 4 de novembro de 2014. Na sua primeira década de existência, a supervisão bancária europeia não só confirmou o seu estatuto como um dos marcos mais importantes da integração europeia desde o lançamento do euro, mas também excedeu as expetativas no cumprimento das suas atribuições.

Os bancos abrangidos pela supervisão bancária europeia tornaram‑se consideravelmente mais resilientes nesses dez anos. Embora a economia europeia tenha sido testada pela pandemia de COVID‑19 e pela subsequente crise energética, as entidades supervisionadas mantiveram uma forte rentabilidade, adequação do capital e liquidez.

No terceiro trimestre de 2024, o rácio agregado de fundos próprios principais de nível 1 (Common Equity Tier 1 – CET1) e o rácio de cobertura de liquidez situavam‑se em valores robustos de, respetivamente, 15,7% e 158,5%. Esta robustez financeira permitiu aos bancos apoiar eficazmente a economia em geral e contribuir para a transmissão regular das políticas de taxa de juro do Banco Central Europeu (BCE).

Em 2024, perante um processo de desinflação bem encaminhado, verificou‑se uma mudança crucial na política monetária, tendo o BCE começado a cortar as taxas de juro com a entrada na fase de redução da restritividade da nossa política monetária. Os bancos ajustaram de forma eficaz as suas condições de concessão de crédito para refletir as alterações. No entanto, o ano também colocou desafios que ainda perduram, devido a uma conjuntura externa volátil, que deverá persistir. O panorama geopolítico mundial carateriza‑se por instabilidade, incluindo a guerra injustificada da Rússia contra a Ucrânia, conflitos no Médio Oriente e tensões duradouras no comércio internacional. Estes fatores continuam a testar a resiliência dos bancos, destacando a necessidade de um controlo prudencial vigilante, a fim de reforçar as defesas contra ameaças macrofinanceiras e choques geopolíticos.

Os bancos têm igualmente de estar dispostos a adaptar‑se a desafios estruturais transformadores. As alterações climáticas e a digitalização estão a reconfigurar o panorama bancário. Com a subida das temperaturas a nível mundial, as catástrofes climáticas, como incêndios e inundações, passaram a ser mais frequentes. A capacidade dos bancos para gerir e mitigar os riscos climáticos e ambientais continuará no topo da agenda prudencial.

Ao mesmo tempo, os avanços tecnológicos estão a reconfigurar rapidamente os setores, incluindo a banca. A transformação digital tornou‑se essencial para os bancos manterem a competitividade, mas tem de ser acompanhada de uma boa gestão do risco, devendo ser abordadas questões como a dependência excessiva de prestadores de serviços de tecnologias de informação e a constante ameaça de ciberataques. O BCE planeia intensificar as atividades de supervisão neste domínio em 2025, tal como mandatado pelo regulamento relativo à resiliência operacional digital.

Com estes esforços, seguimos empenhados em promover um setor bancário robusto, resiliente e orientado para o futuro, capaz de gerir tanto desafios como oportunidades, apoiando, em última instância, a economia em geral.

Prefácio de Claudia Buch, presidente do Conselho de Supervisão

Em 2024, pudemos regozijar‑nos com uma década de avanços no desenvolvimento de um setor bancário europeu bem supervisionado. As realizações da supervisão bancária europeia não teriam sido possíveis sem os conhecimentos especializados e a dedicação de colegas do BCE e das autoridades nacionais competentes (ANC). Gostaria de lhes agradecer sinceramente pelo seu trabalho diligente. Os seus esforços têm sido fundamentais para manter a estabilidade e a integridade do setor bancário europeu.

Atualmente, o setor bancário europeu é mais resiliente do que há uma década, graças a uma melhor supervisão, a uma regulamentação mais forte, a uma gestão do risco melhorada nos bancos e a respostas decisivas em termos de políticas perante choques como a pandemia de COVID‑19 e a crise energética. Normas regulamentares robustas e uma supervisão eficaz ajudam a assegurar que os bancos permanecem sólidos e estáveis numa conjuntura externa difícil. Bancos resilientes e bem capitalizados estão em melhor posição para apoiar e prestar serviços financeiros à economia real, incluindo em períodos de tensão.

A resiliência tornou‑se ainda mais importante com a mutação do enquadramento em que os bancos operam. Os riscos macroeconómicos e geopolíticos são elevados, os riscos climáticos e relacionados com a natureza precisam de ser devidamente considerados, a transformação digital do setor financeiro está a afetar o ambiente concorrencial, e as mudanças estruturais da economia real podem ter impacto na qualidade dos ativos. Neste contexto, os bancos têm de adaptar os respetivos quadros de gestão do risco e assegurar que estão preparados para cenários adversos.

Ao mesmo tempo, a supervisão precisa de ser centrada no risco, orientada para o futuro e reativa a um contexto em mutação, tal como refletido nas nossas prioridades prudenciais no período de 2025 a 2027.

Primeiro, os bancos necessitam de ser suficientemente resilientes para fazer face a potenciais ameaças macrofinanceiras adversas e choques geopolíticos. O ciclo de 2024 do processo de análise e avaliação para fins de supervisão (supervisory review and evaluation process – SREP) revelou que as instituições significativas supervisionadas pelo BCE apresentam posições de capital e de liquidez fortes. O mesmo se aplica às instituições menos significativas supervisionadas pelas ANC. Simultaneamente, uma potencial deterioração da qualidade dos ativos e possíveis perturbações económicas causadas por conflitos geopolíticos ou pelos efeitos de sanções financeiras exigem uma atenção acrescida, capital suficiente e sistemas sólidos de governo e gestão do risco nos bancos. Além disso, a resiliência operacional, em especial no domínio da cibersegurança, é tão importante como a resiliência financeira.

Segundo, os bancos têm de resolver atempadamente as deficiências identificadas em termos de resiliência e gestão do risco. Estas incluem deficiências relacionadas com o governo e a gestão dos riscos climáticos e ambientais. Os bancos também necessitam de sistemas adequados de agregação e reporte de dados sobre o risco, para que os respetivos órgãos de administração possam tomar decisões informadas num contexto em rápida evolução. Continuaremos a monitorizar estes aspetos e a tomar medidas prudenciais, se necessário.

Terceiro, os bancos precisam de responder estrategicamente à digitalização dos serviços financeiros e de gerir os riscos associados. Atendendo a que os bancos estão a recorrer cada vez mais a ferramentas digitais avançadas para aumentar a eficiência e satisfazer as expetativas dos clientes, continuaremos a avaliar as suas estratégias digitais, com vista a assegurar que os riscos são mitigados.

Tal como os bancos, as autoridades de supervisão necessitam de se adaptar a um contexto em mutação. Por conseguinte, em 2024, o Conselho de Supervisão decidiu proceder a uma reforma do SREP, a fim de simplificar os nossos processos e aumentar a eficiência. A reforma do SREP deverá tornar a supervisão mais eficiente, eficaz e centrada nos riscos específicos de cada banco, garantindo que as constatações prudenciais sejam resolvidas de forma mais rápida e coerente.

Em termos prospetivos, permaneceremos firmemente concentrados na segurança e solidez dos bancos que supervisionamos e na estabilidade do sistema financeiro. Tal permitirá ao setor bancário adaptar‑se aos desafios e oportunidades proporcionados por um mundo em mudança.

A par dos esforços prudenciais, um quadro regulamentar forte, orientado para a resiliência, é essencial para preservar a estabilidade financeira. São necessários progressos legislativos no que toca ao quadro de gestão de crises e seguro de depósitos, a fim de permitir que as autoridades da união bancária, em especial o Conselho Único de Resolução, lidem mais eficazmente com falências bancárias e protejam os depositantes. A conclusão da união bancária e a realização de avanços no sentido de uma união dos mercados de capitais continuam a ser prioridades fundamentais para o reforço da resiliência e da integração do sistema financeiro europeu.

O estabelecimento de um diálogo estreito com a sociedade civil é crucial para assegurar apoio a uma supervisão forte e eficaz. Mantemo‑nos empenhados num elevado nível de transparência e responsabilização perante os decisores de políticas europeus e estamos a interagir mais com organizações da sociedade civil. Aprofundámos a nossa colaboração com as autoridades internacionais – um esforço particularmente crítico tendo em conta os novos desafios geopolíticos. Continuaremos a trabalhar com todas as partes interessadas para promover um sistema financeiro resiliente e eficiente, capaz de apoiar um crescimento económico sustentável em toda a área do euro.

1 Supervisão bancária em 2024

1.1 Resiliência financeira dos bancos abrangidos pela supervisão bancária europeia em 2024

Os bancos abrangidos pela supervisão bancária europeia apresentam posições de capital e de liquidez globalmente sólidas. O rácio agregado de CET1 de caráter transitório das instituições significativas situou‑se, em termos homólogos, em 15,7% no terceiro trimestre de 2024, face a 15,6% em 2023[1], tendo atingido 18,4% no caso das instituições menos significativas. Os rácios de alavancagem agregados de caráter transitório permaneceram, em geral, estáveis em 5,8% no que toca às instituições significativas e melhoraram para 9,8% em termos homólogos (+0,45 pontos percentuais) no que respeita às instituições menos significativas.

Em 2024, o rácio de cobertura de liquidez agregado foi de 158,5% para as instituições significativas e de 216,8% para as instituições menos significativas. O rácio de financiamento estável líquido agregado situou‑se em 126,9% para as instituições significativas e em 133,7% para as instituições menos significativas.

A rentabilidade dos bancos abrangidos pela supervisão bancária europeia registou nova melhoria em 2024.

A rentabilidade dos bancos abrangidos pela supervisão bancária europeia continua a ser mais alta do que no período de taxas de juro baixas, anterior a meados de 2022. Em 2024, a margem financeira estagnou, ao passo que os rendimentos de taxas e comissões aumentaram. Os fatores adversos em termos de custos de financiamento diminuíram, apoiados pelas taxas de juro mais reduzidas. As taxas de juro dos depósitos perderam o seu dinamismo em sentido ascendente, com a redução, em junho de 2024, das taxas de juro diretoras. De um modo geral, os gastos com juros mantiveram‑se elevados, dada a reavaliação de responsabilidades vincendas para níveis mais altos.

Em 2024, em termos agregados, a rendibilidade do capital próprio (return on equity – ROE) nos primeiros nove meses anualizada das instituições significativas situou‑se em 10,2%, o que compara com 10,0% em termos homólogos, espelhando, em grande parte, a evolução das taxas de juro, atenuada por um ligeiro aumento do capital próprio. No caso das instituições menos significativas, em termos homólogos, a ROE atingiu 8,2%, em comparação com 8% em 2023.

A qualidade dos ativos manteve‑se globalmente estável em 2024, com algumas bolsas de risco nas carteiras de PME e de imobiliário comercial.

A qualidade dos ativos manteve‑se, em geral, estável em 2024. O rácio global de créditos não produtivos (non‑performing loans – NPL) das instituições significativas situou‑se em 1,9%[2], com um aumento contínuo do volume de NPL de 13,9 mil milhões de euros nos primeiros nove meses de 2024. O volume total de NPL das instituições significativas atingiu 360,5 mil milhões de euros em 2024.

No entanto, observaram‑se bolsas de risco em algumas carteiras, impulsionadas predominantemente por setores mais sensíveis a variações das taxas de juro, como as pequenas e médias empresas (PME) e o imobiliário comercial. Verificou‑se um aumento de pagamentos em atraso e incumprimentos nos empréstimos a PME, o que elevou o rácio de NPL de PME para 4,9%. O mercado imobiliário comercial continuou a registar uma correção substancial dos preços[3], o que, a par da pressão acrescida sobre a capacidade dos mutuários para refinanciar empréstimos imobiliários comerciais vincendos devido às taxas de juro mais altas, levou a um aumento dos NPL em alguns países. Os bancos começaram a aumentar as provisões para empréstimos a empresas, tendo o custo do risco subido ligeiramente, em termos homólogos, para 0,5% em 2024, face a 0,4% em 2023. O rácio de cobertura de NPL de empresas atingiu níveis historicamente baixos de 42,1% em 2024, devido, entre outros aspetos, à alienação de NPL de longa data com provisões adequadas.

A recente redução da restritividade dos critérios aplicados pelos bancos na concessão de crédito hipotecário apoiou um aumento dos empréstimos para aquisição de imóveis destinados à habitação, com indicadores de risco de crédito estáveis e um rácio de NPL de 1,6% em 2024 no que toca às instituições significativas.

1.2 Prioridades prudenciais no período de 2024 a 2026

1.2.1 Visão geral

Nos últimos dois anos, as perspetivas do setor bancário foram sobretudo ditadas por uma conjuntura macrofinanceira incerta, por perspetivas económicas mais fracas, por uma inflação mais elevada e persistente e por um aumento da restritividade das condições de financiamento, bem como por tensões geopolíticas acrescidas e pelo risco de novos episódios de tensão financeira. Neste enquadramento, solicitou‑se às entidades supervisionadas que reforçassem a resiliência a choques macrofinanceiros e geopolíticos imediatos (prioridade 1), concentrando‑se principalmente nos respetivos quadros de gestão do risco de crédito e do risco de crédito da contraparte, assim como na mitigação efetiva da acumulação de riscos nas carteiras mais sensíveis a estes choques. As autoridades de supervisão avaliaram a adequação dos quadros dos bancos para a gestão de ativos e passivos, com vista a assegurar a resiliência a choques de liquidez de curto prazo. Instou‑se os bancos a acelerarem a resolução eficaz de deficiências no governo e na gestão dos riscos climáticos e ambientais (prioridade 2), e a progredirem na respetiva transformação digital e no estabelecimento de quadros de resiliência operacional robustos (prioridade 3).

1.2.2 Prioridade 1: aumentar a resiliência a choques macrofinanceiros e geopolíticos imediatos

1.2.2.1 Quadros de gestão do risco de crédito e do risco de crédito da contraparte

Perante um contexto de taxas de juro mais altas e a continuação da incerteza macroeconómica, as autoridades de supervisão concentraram‑se em assegurar uma resposta pró‑ativa dos bancos aos riscos de crédito emergentes.

Ao longo de 2024, as autoridades de supervisão continuaram a abordar as deficiências estruturais dos quadros dos bancos para a gestão do risco de crédito, incluindo as carteiras mais vulneráveis a taxas de juro mais elevadas e a continuação da incerteza macroeconómica. Por conseguinte, é particularmente importante que os bancos respondam de forma pró‑ativa ao risco de crédito emergente em carteiras vulneráveis e nas várias classes de ativos. A originação de empréstimos é uma componente‑chave do ciclo de gestão do risco de crédito de um banco, pois a originação de empréstimos de boa qualidade pode ajudar a evitar futuros NPL. Em 2024, o BCE continuou a concentrar‑se na gestão de NPL e nas atividades conexas, a fim de assegurar que, caso os NPL comecem a aumentar, os bancos estão preparados para reagir pró‑ativamente com os processos e procedimentos apropriados.

As atividades remotas e no local em 2024 revelaram que os bancos realizaram progressos na redução dos riscos relacionados com carteiras e classes de ativos vulneráveis. Todavia, continuavam por resolver várias deficiências.

Um conjunto de análises específicas remotas e de inspeções no local centrou‑se nas carteiras de imobiliário residencial, de imobiliário comercial, de financiamento a clientes alavancados e de PME, incidindo sobre a originação de empréstimos, a classificação dos riscos e as práticas de modelização de perdas de crédito esperadas. As equipas conjuntas de supervisão (ECS) procederam igualmente a análises aprofundadas de aspetos e riscos específicos dos respetivos bancos, por exemplo, a classificação de reestruturação de crédito e de improbabilidade de pagamento.

Quadro 1

Perspetiva geral das análises específicas remotas

Período da análise | Quantidade de entidades supervisionadas objeto de análise | |

|---|---|---|

Imobiliário residencial – originação de empréstimos | 2022 – T1 2024 | 37 |

Imobiliário comercial – risco de refinanciamento | 2023 – T1 2024 | 13 |

PME – gestão de potenciais riscos emergentes | Numa base permanente | |

Fonte: BCE.

A incidência continuou a ser sobre a gestão de riscos emergentes, especialmente em carteiras vulneráveis, como o imobiliário comercial e o financiamento a clientes alavancados. Uma campanha de inspeções no local, ainda em curso, centrada no imobiliário comercial, revelou um conjunto de problemas no que respeita à forma como os bancos adquirem ou realizam as suas avaliações[4]. Procedeu‑se a uma análise abrangente de carteiras de financiamento a clientes alavancados, a fim de complementar as atividades remotas, em virtude do crescimento significativo e dos riscos associados observados neste setor[5].

As atividades no local e remotas continuaram a revelar problemas relacionados com a identificação de reestruturação de crédito e de posições com improbabilidade de pagamento. A correta identificação e classificação do risco é fundamental para garantir a gestão eficaz do mesmo e para a constituição de capital e provisões adequados. Em 2024, foi comunicado um conjunto de medidas prudenciais aos bancos, no sentido de assegurar uma resolução atempada de deficiências.

Em resultado do trabalho prudencial realizado sobre as práticas de constituição de provisões de acordo com a Norma Internacional de Relato Financeiro 9 (International Financial Reporting Standard 9 – IFRS 9), o BCE publicou um conjunto de melhores práticas para a captação de novos riscos nas provisões para perdas com empréstimos[6].

Prosseguiu a resolução de constatações feitas relacionadas com o risco de crédito da contraparte. Além disso, em 2024, em cooperação com o Sistema de Reserva Federal dos Estados Unidos e o banco central do Reino Unido, o BCE realizou uma análise conjunta das posições em risco de crédito da contraparte sobre instituições financeiras não bancárias de alguns bancos ativos nos mercados financeiros mundiais. Em combinação com análises da exposição a fundos de participações e fundos de crédito privados, esta iniciativa colocou em evidência a necessidade de os bancos recolherem informação adequada junto das suas contrapartes imediatas, a fim de evitar uma exposição excessiva a riscos de alavancagem e de concentração.

Em 2024, o BCE continuou a monitorizar e abordar o risco de liquidação cambial, utilizando uma amostra das instituições significativas mais ativas neste domínio. Para o efeito, analisou a adesão das instituições significativas às normas aplicáveis e a práticas sólidas[7], com particular incidência nos cálculos dos fundos próprios. Adotou igualmente a metodologia do Global Foreign Exchange Committee para o reporte de dados estatísticos por uma seleção de instituições significativas.

As constatações feitas em todas as atividades de supervisão remotas e no local finalizadas foram comunicadas aos bancos. Quando apropriado, foram tidas em conta nos resultados do SREP de 2024 e as medidas prudenciais conexas foram discutidas com as entidades supervisionadas no âmbito do diálogo prudencial regular.

1.2.2.2 Quadros de gestão de ativos e passivos

Em 2024, as atividades do BCE relacionadas com os quadros de gestão de ativos e passivos consistiram em análises específicas de 25 instituições significativas e em várias campanhas de inspeções no local que abrangeram 34 instituições significativas.

Após anos de liquidez abundante e num contexto de crescentes tensões geopolíticas, a gestão eficaz do risco de liquidez e de financiamento passou a ser cada vez mais importante. Acresce que as redes sociais e a digitalização, a par da atratividade de oportunidades de investimento alternativas, podem influenciar rapidamente a forma como os depositantes e os investidores reagem a sinais de preços e rumores do mercado. Acontecimentos inesperados, como perturbações políticas ou económicas, podem levar a reavaliações súbitas nos mercados, tornando a situação ainda mais complexa para os bancos. Sem estratégias de gestão do risco robustas, planos de financiamento de contingência credíveis e uma gestão de garantias prudente, os bancos arriscam‑se a ficar numa situação mais vulnerável a choques adversos.

Consequentemente, em 2024, o BCE realizou várias atividades de supervisão remotas no que respeita a quadros de gestão de ativos e passivos. Em concreto, concluiu análises específicas dos planos de financiamento e de contingência, da capacidade de mobilização de garantias e dos quadros de gestão de ativos e passivos, que abrangeram 25 instituições significativas, selecionadas, em colaboração com as ECS, com base nos respetivos indicadores de risco.

As análises específicas revelaram que, em geral, as instituições significativas mantiveram um bom acesso a financiamento a retalho e por grosso, sendo que os custos de financiamento permaneceram estáveis ao longo de 2024 e deverão diminuir a partir de 2025. As instituições significativas tiveram igualmente condições operacionais para aceder às facilidades de liquidez dos bancos centrais. Contudo, nem todas as instituições significativas estavam totalmente preparadas para operar num contexto de liquidez mais restritivo.

Além disso, a crescente dependência de fontes de financiamento no mercado, a capacidade limitada e/ou concentrada de compensação e a leniência em termos de conceção de cenários podem, em combinação com deficiências no governo e nos controlos internos, comprometer a fiabilidade dos planos de financiamento das instituições significativas e aumentar o risco de execução. Em alguns casos, os pressupostos relativos ao tempo necessário para liquidar ativos eram demasiado otimistas e a identificação e gestão de garantias precisavam de ser melhoradas.

Paralelamente, a análise do governo e das estratégias em termos de gestão de ativos e passivos revelou a necessidade de i) aumentar a frequência com que as principais métricas de gestão de ativos e passivos são reportadas internamente; ii) definir melhor as estratégias e os limites internos para o risco de taxa de juro e o risco de liquidez; iii) reforçar a calibração dos modelos comportamentais de gestão de ativos e passivos; e iv) melhorar a conceção dos quadros de cobertura do risco.

Em 2024, o BCE complementou a sua análise do risco de taxa de juro, do risco de spread de crédito da carteira bancária e do risco de liquidez com campanhas de inspeções no local. Foram abrangidas 34 instituições significativas, selecionadas de acordo com as prioridades prudenciais relevantes e o respetivo perfil de risco. As inspeções no local complementaram os resultados das análises específicas com avaliações aprofundadas de cada banco, centradas, entre outros aspetos: i) na mensuração, monitorização e gestão do risco de taxa de juro e do risco de liquidez; ii) na solidez dos planos de contingência/financiamento e dos testes de esforço em matéria de liquidez; e iii) na exatidão dos cálculos do rácio de liquidez regulamentar.

Por último, o BCE procedeu a uma análise temática da gestão do risco de liquidez intradiária em seis bancos complexos de importância sistémica mundial e, com base nos resultados, publicou um documento sobre boas práticas para a gestão desse risco, intitulado “Sound practices for managing intraday liquidity risk”[8]. As práticas em questão complementam as atuais normas internacionais, ao fornecerem pormenores sobre práticas concretas em sete domínios de risco de liquidez intradiária[9], e procuram harmonizar as práticas de supervisão bancária, reforçando simultaneamente as práticas vigentes no setor.

As deficiências identificadas através das análises específicas e das inspeções no local foram consideradas no SREP de 2024 e em outras atividades de supervisão relacionadas.

1.2.3 Prioridade 2: acelerar a resolução eficaz de deficiências no governo interno e na gestão dos riscos climáticos e ambientais

1.2.3.1 Funcionamento e capacidades de direção dos órgãos de administração

Bancos bem geridos são a pedra angular de um sistema bancário seguro e sólido[10]. Linhas claras de prestação de contas, uma gestão eficaz dos riscos e a transparência dos processos de tomada de decisão são cruciais para que tal seja alcançado. Embora os bancos tenham realizado novos progressos, o BCE continua a observar algumas deficiências estruturais que exigem melhoria, em particular em termos de: funcionamento e capacidades de direção dos órgãos de administração; eficácia das funções de controlo interno; e agregação e reporte de dados sobre o risco[11].

O BCE continuou, assim, a desenvolver várias atividades de supervisão centradas especificamente em gerar progressos nestes domínios, com particular incidência no reforço do governo interno e das capacidades de orientação estratégica.

No decurso de 2024, o BCE concluiu análises específicas dos bancos com deficiências na composição e no funcionamento dos respetivos órgãos de administração. O BCE constatou sinais iniciais de progresso entre os bancos objeto de controlo nos últimos anos. Os bancos já começaram a implementar as alterações recomendadas, demonstrando empenho em melhorar o governo societário. Todavia, não obstante esses sinais de progresso, os bancos têm de prosseguir os esforços de resolução para darem plenamente resposta às deficiências identificadas e instaurar uma forte cultura de risco e um quadro de prestação de contas sólido entre as estruturas dos respetivos órgãos de administração.

Além disso, o BCE continuou a colaborar com os bancos no que toca a políticas de diversidade e planeamento da sucessão, o que gerou, em ambos os aspetos, melhorias evidentes entre as instituições significativas. Embora a experiência dos órgãos de administração em matéria de banca, finanças ou economia tenha permanecido estável em 88%[12], a proporção de membros não executivos com conhecimentos especializados de tecnologias de informação só aumentou ligeiramente nos últimos anos, situando‑se em 24%. Quanto à independência dos membros dos órgãos de administração, os valores mantiveram‑se estáveis ao longo de vários anos, com uma média de 62% de membros formalmente independentes, mas com discrepâncias consideráveis entre os bancos. Verificou‑se algum progresso no planeamento da sucessão e nas políticas de diversidade, mas foram mais lentos os avanços em termos de representação de género. Mais especificamente, o número médio de membros do sexo feminino manteve‑se baixo, correspondendo a cerca de 35% dos administradores não executivos e 19% dos administradores executivos.

No período de 2022 a 2024, como parte do trabalho sobre deficiências na composição e no funcionamento dos órgãos de administração dos bancos, o BCE também continuou a realizar inspeções no local centradas neste domínio e (re)avaliações específicas da adequação baseadas no risco (ver as secções 1.3.5 e 2.2).

Por último, os resultados das análises específicas dos órgãos de administração e as recolhas anuais de dados informaram consideravelmente as atividades de supervisão e proporcionaram elementos para a elaboração do projeto de guia sobre cultura de risco e governo[13].

1.2.3.2 Agregação e reporte de dados sobre o risco

Capacidades robustas de agregação e reporte de dados sobre o risco constituem um pré‑requisito para uma gestão do risco sã e prudente. A Supervisão Bancária do BCE continuou a monitorizar os desenvolvimentos ao longo de 2024.

A agregação e o reporte de dados sobre o risco são essenciais para uma boa gestão do risco e para uma tomada de decisões eficaz, sendo que deficiências na qualidade e no reporte dos dados comprometem a capacidade de um banco para identificar, monitorizar e mitigar corretamente riscos. Capacidades robustas de agregação e reporte de dados sobre o risco também permitem aos bancos explorar todo o seu potencial, incluindo melhorias da eficiência operacional e da competitividade.

Durante mais de uma década, desde a publicação dos princípios do Comité de Basileia de Supervisão Bancária para a agregação e o reporte eficazes de dados sobre o risco – Principles for effective risk data aggregation and risk reporting (BCBS 239) –, o BCE continuou a observar deficiências de longa data nas capacidades de agregação e reporte de dados sobre o risco. Em 2019, numa carta dirigida a todas as instituições significativas, recordou‑se aos bancos a necessidade de adotarem uma abordagem holística em termos de agregação e reporte de dados sobre o risco, bem como de qualidade dos dados. Em resultado da subsistência destes desafios, a agregação e o reporte de dados sobre o risco permaneceram uma das principais vulnerabilidades subjacentes às prioridades prudenciais no período de 2024 a 2026. A fim de dar resposta a esta vulnerabilidade, foi implementada uma estratégia de supervisão específica, englobando atividades no local e remotas, para assegurar que os bancos dispõem de procedimentos eficazes de orientação e gestão do risco, apoiados por um governo adequado dos dados e controlos robustos da qualidade dos dados.

No período de 2022 a 2024, prosseguiu a campanha de inspeções no local centradas na agregação e no reporte de dados sobre o risco, envolvendo cerca de um terço das instituições significativas. Esta campanha identificou várias deficiências em domínios como o governo interno, a infraestrutura informática e a arquitetura de dados, bem como a exatidão e integridade dos dados. Após a conclusão desta campanha em 2024, o BCE continuará a realizar inspeções no local específicas, a fim de, doravante, avaliar as capacidades dos bancos de agregação e reporte de dados sobre o risco.

Um marco importante das atividades remotas foi a publicação, em maio de 2024, da versão final de um guia sobre a eficácia da agregação e do reporte de dados sobre o risco (Guide on effective risk data aggregation and risk reporting), na sequência de uma consulta pública relativa ao projeto de guia. A versão final do guia clarifica e explica as expetativas prudenciais quanto à agregação e ao reporte de dados sobre o risco, com vista a uma maior coerência e simplicidade. É fornecido um resumo de todos os comentários recebidos, e a resposta aos mesmos, num documento de análise publicado juntamente com o guia. Foi realizada uma análise específica das capacidades de vários bancos em termos de agregação e reporte de dados sobre o risco, que incidiu sobre as responsabilidades dos órgãos de administração e o governo e arquitetura de dados. Aparentemente, verificaram‑se alguns progressos na atribuição clara de responsabilidades relacionadas com a agregação e o reporte de dados sobre o risco a nível dos órgãos de administração e na definição de políticas abrangentes. Contudo, subsistem deficiências consideráveis em vários casos, incluindo um campo de aplicação limitado, a ausência de funções de validação totalmente independentes ou a continuação dos desafios para alcançar taxonomias de dados integrados. Como medida de seguimento, sete instituições foram objeto de decisões do BCE a impor requisitos qualitativos para colmatar as lacunas identificadas. Mais em geral, além desta análise específica, as autoridades de supervisão intensificaram a pressão sobre os bancos para resolverem os problemas persistentes em termos de capacidades de agregação e reporte de dados sobre o risco, identificadas como aquém das expetativas prudenciais mínimas.

Além da referida análise específica, as autoridades de supervisão procederam igualmente a avaliações concretas no contexto de testes de esforço, a fim de avaliar a qualidade dos dados fornecidos pelas entidades supervisionadas. Nos últimos anos, observaram‑se melhorias consideráveis na qualidade dos dados apresentados. No entanto, alguns bancos tiveram dificuldades em cumprir as normas de qualidade dos dados exigidas. Nos casos em que a qualidade dos dados foi considerada um sinal de deficiências materiais, mais em geral, que afetavam a agregação e o reporte de dados sobre o risco, tal foi refletido nas avaliações realizadas no âmbito do SREP e noutras atividades de supervisão quotidianas.

Por último, o BCE conduziu o seu exercício anual de reporte sobre o governo e a qualidade dos dados pelos quadros de direção de topo[14]. Em comparação com o exercício‑piloto realizado em 2023, os quadros de direção de topo dos bancos pareciam estar mais cientes das questões pertinentes relacionadas com o governo e a qualidade dos dados. Não obstante, subsistem algumas deficiências críticas. Por exemplo, no que se refere ao reporte financeiro (financial reporting – FINREP) e ao reporte comum (common reporting – COREP), o BCE identificou erros operacionais/humanos no processo de reporte, interpretações erradas dos requisitos regulamentares e dificuldades recorrentes no que respeita a fornecedores de software e a sistemas informáticos.

1.2.3.3 Exposição material a fatores de risco físico e de risco de transição relacionados com as alterações climáticas

A capacidade dos bancos para gerir adequadamente os riscos climáticos e ambientais permanece no topo da agenda prudencial, devido aos crescentes riscos físicos e de transição, ao facto de os bancos ainda não integrarem plenamente os riscos climáticos e ambientais nos seus quadros de gestão do risco e governo, bem como atendendo aos novos requisitos decorrentes do novo pacote legislativo bancário que entrou em vigor em 2025[15]. Além disso, as análises preliminares do BCE revelam que, no final de 2023, cerca de 90% das entidades supervisionadas consideraram materiais os respetivos riscos climáticos e ambientais[16].

Neste contexto, em novembro de 2023, o BCE anunciou[17] que tinha começado a emitir decisões de supervisão vinculativas, que incluíam a potencial aplicação de sanções pecuniárias temporárias, caso os bancos não cumprissem os requisitos relativos aos riscos climáticos e ambientais nos prazos estabelecidos nessas decisões. Essas decisões foram emitidas após o BCE ter comunicado aos bancos que acompanharia de perto três etapas definidas na sequência dos resultados da análise temática centrada nos riscos climáticos e ambientais, realizada em 2022, e que, se necessário, imporia medidas coercivas para assegurar uma cobertura adequada dos riscos.

Quando a primeira das três etapas não foi cumprida, o BCE emitiu, em 2023 e inícios de 2024, 28 decisões vinculativas relativas a riscos climáticos e ambientais, 22 das quais implicavam a potencial aplicação de sanções pecuniárias temporárias, se os bancos não cumprissem os requisitos estabelecidos nessas decisões. Nesta primeira etapa, esperava‑se que os bancos realizassem uma avaliação sólida e abrangente da materialidade e um exame do enquadramento empresarial.

Se bem que a maioria das entidades supervisionadas em questão tenha, desde então, cumprido os requisitos estabelecidos nessas decisões sobre a avaliação da materialidade e o exame do enquadramento empresarial, o processo para determinar se seriam efetivamente cobradas sanções pecuniárias temporárias[18] ainda estava a decorrer no final de 2024 para um pequeno número dessas entidades.

Em 2024, o BCE emitiu decisões vinculativas relativas a riscos climáticos e ambientais dirigidas a nove entidades supervisionadas, implicando a potencial aplicação de sanções pecuniárias temporárias em caso de não cumprimento da segunda etapa em termos de quadros de governo, estratégia e gestão do risco.

Estabeleceu‑se que a segunda etapa terminaria em 2023 no que respeita à integração dos riscos climáticos e ambientais nos quadros de governo, de estratégia e de gestão do risco dos bancos. No decurso de 2024, o BCE emitiu novas decisões de supervisão vinculativas, incluindo a potencial aplicação de sanções pecuniárias temporárias caso os bancos não cumprissem os requisitos estabelecidos nessas decisões. Essas decisões vinculativas aplicavam‑se a nove entidades supervisionadas que, após o termo do prazo para conclusão da segunda etapa, não dispunham de bases para uma gestão adequada dos riscos climáticos e ambientais.

Em 2025, o BCE continuará a acompanhar de perto os progressos dos bancos e, se necessário, tomará medidas coercivas semelhantes após o termo da terceira etapa em dezembro de 2024. Depois desta etapa, espera‑se que os bancos disponham de processos sólidos de gestão dos riscos climáticos e ambientais, incluindo a plena integração destes riscos no respetivo processo de autoavaliação da adequação do capital interno (internal capital adequacy assessment process – ICAAP) e nos respetivos testes de esforço.

Em 2024, o BCE procedeu a um exercício de recolha de dados climáticos, como parte da análise de cenários de risco climático para efeitos do “Objetivo 55”, a nível do conjunto do sistema, que a Comissão Europeia solicitou às Autoridades Europeias de Supervisão, ao BCE e ao Comité Europeu do Risco Sistémico (CERS) que realizassem em conjunto, a fim de avaliar a resiliência do sistema financeiro da União Europeia (UE) a choques climáticos e macrofinanceiros, em consonância com o pacote de reformas legislativas intitulado “Preparados para os 55” (Objetivo 55). Esse exercício de recolha de dados não só forneceu dados para efeitos do “Objetivo 55”, como também ajudou a avaliar os progressos alcançados pelos bancos na gestão do risco climático, desde o teste de esforço de 2022 do BCE centrado nesse risco, e na adoção de boas práticas de teste de esforço neste domínio. A avaliação do BCE do reporte de dados climáticos centrou‑se na capacidade dos bancos para recolher e calcular dados, como a intensidade das emissões de gases com efeito de estufa dos respetivos mutuários e as notações de desempenho energético das garantias subjacentes a empréstimos à habitação. Apesar de os bancos estarem a fazer alguns progressos, o exercício identificou deficiências na capacidade de muitos para comunicarem explicitamente dados relevantes em termos climáticos. Contudo, alguns conseguiram demonstrar que era viável colmatar esta lacuna de dados. Após a divulgação dos resultados da avaliação, os bancos receberam relatórios individuais sobre as respetivas capacidades de dados climáticos, incluindo comparações com os pares e os resultados do teste de esforço de 2022 centrado no risco climático para um determinado conjunto de métricas pertinentes em termos climáticos.

1.2.4 Prioridade 3: avançar com a transformação digital e o estabelecimento de quadros sólidos de resiliência operacional

1.2.4.1 Estratégias de transformação digital

Em 2024, o BCE continuou a acompanhar de perto a evolução da digitalização dos bancos e a atualizar os instrumentos metodológicos utilizados para avaliar os riscos relacionados.

A digitalização dos serviços financeiros é uma tendência estrutural que afeta o contexto concorrencial em que os bancos europeus operam. Afeta não só os seus perfis de risco, incluindo as suas estratégias a mais longo prazo, como também pode ter implicações profundas para os seus riscos operacionais e riscos financeiros. A resposta aos desafios da digitalização, aos riscos associados e às capacidades, dos órgãos de administração, de direção e de gestão do risco continua a requerer atenção prudencial.

Em 2024, 21 entidades supervisionadas foram objeto de atividades remotas, nomeadamente análises específicas da respetiva atividade em termos de digitalização. As constatações feitas nessas atividades fornecem ao BCE informação valiosa sobre os riscos relacionados com a digitalização, ajudando‑o a aperfeiçoar os seus instrumentos e metodologias de avaliação em conformidade. Juntamente com os resultados de outras atividades realizadas em anos recentes, essas constatações foram utilizadas como informação na elaboração de um relatório sobre a digitalização, designadamente sobre os principais critérios de avaliação e recolha de práticas sólidas, intitulado “Digitalisation: key assessment criteria and collection of sound practices” e publicado em julho de 2024. Este relatório ajuda as entidades supervisionadas a compreender como são avaliados os riscos relacionados com a digitalização e como devem desenvolver práticas sólidas da perspetiva da supervisão.

A decisão de digitalizar, ou não, processos é uma decisão estratégica de cada banco, podendo ter um impacto relevante na sua rentabilidade futura, mas também nos riscos associados. O exercício regular de curto prazo do BCE foi também utilizado para recolher dados sobre os progressos dos bancos em termos de transformação digital, captando a evolução das respetivas atividades de digitalização, a sua cooperação com empresas de tecnologia financeira (fintech) e os seus casos de uso de tecnologia. Estes dados foram igualmente utilizados como informação para o suprarreferido relatório sobre digitalização.

Além disso, em 2024, o BCE continuou a contribuir ativamente para os debates de políticas em grupos de trabalho internacionais e europeus. Essas atividades incluíram contribuir com informação sobre regulamentação para efeitos da implementação do regulamento relativo aos mercados de criptoativos[19] e do regulamento em matéria de inteligência artificial[20].

1.2.4.2 Quadros de resiliência operacional, risco de terceiros e risco cibernético

A resiliência operacional consiste na capacidade de um banco para realizar as suas operações críticas, mesmo em caso de perturbação ou falha operacional. Tem, portanto, uma prioridade prudencial elevada, em virtude do seu potencial impacto em atividades bancárias críticas nos mercados financeiros em geral e na economia no seu todo.

Os ciberataques a terceiros prestadores de serviços aumentaram notoriamente em 2024, tendo os incidentes de cibersegurança pertinentes reportados nesta categoria subido para cerca de 50%, o que representa quase um terço do total de incidentes de cibersegurança relevantes. Os bancos tornaram‑se cada vez mais, e por vezes de forma crítica, dependentes de serviços prestados por terceiros. A ameaça de ciberataques patrocinados por Estados também continuou a ser elevada. Para os bancos sob a supervisão direta do BCE, a resiliência operacional tem, portanto, sido um domínio de incidência prudencial.

Em 2024, o BCE realizou diversas atividades de supervisão remota e no local relacionadas com a segurança informática e o risco cibernético, tendo publicado os principais resultados e observações na Supervision Newsletter de novembro de 2024. A análise específica da ciber‑resiliência foi alargada, passando a incluir um segundo lote de instituições significativas, com vista a avaliar as suas principais medidas de cibersegurança. O BCE alargou igualmente a análise específica da subcontratação, de modo a incluir um segundo lote de instituições significativas.

Quadro 2

Quantidade de instituições significativas objeto de análises específicas ou de inspeções no local centradas na ciber‑resiliência e na subcontratação

2023 | 2024 | |||

|---|---|---|---|---|

Análise específica | Inspeção no local | Análise específica | Inspeção no local | |

Ciber‑resiliência | 15 | 12 | 9 | 5 |

Subcontratação | 11 | 12 | 10 | 8 |

Fonte: BCE.

O BCE participou ainda num exercício de coordenação transfronteiras do grupo do G7 de especialistas em cibercriminalidade, conduzido com o objetivo de melhorar os quadros de gestão de incidentes de cibersegurança e de crises.

Além disso, o BCE procedeu a uma simulação destinada a testar os procedimentos internos do BCE, e de várias ANC, utilizados para comunicar, coordenar e notificar internamente o risco aos níveis superiores da cadeia hierárquica, na eventualidade de um ciberataque a múltiplas entidades supervisionadas. Este exercício foi interno e não envolveu qualquer setor.

O regulamento relativo à resiliência operacional digital, o Regulamento DORA (do inglês, “Digital Operational Resilience Act”)[21], apoia os esforços da UE para assegurar a resiliência operacional do setor financeiro e visa consolidar e reforçar os requisitos no que toca à gestão do risco das tecnologias de informação e comunicação (TIC). Em 2024, o BCE ajustou o seu quadro prudencial, a fim de assegurar o pleno cumprimento dos requisitos do regulamento, por exemplo, adaptando o quadro de reporte de incidentes de cibersegurança e o registo de subcontratação. Preparou‑se igualmente para testes de penetração baseados em ameaças, explorando o quadro europeu para a execução de testes de intrusão e subversão tecnológica, segundo uma abordagem ética, com base em informações estratégicas sobre ciberameaças (European Framework for Threat Intelligence‑based Ethical Red Teaming – TIBER‑EU).

1.2.4.3 Teste de esforço de 2024 centrado na ciber‑resiliência

O teste de esforço de 2024 centrou‑se na ciber‑resiliência e avaliou as respostas dos bancos a um incidente de cibersegurança fictício. O teste envolveu 109 bancos e os resultados foram integrados no SREP de 2024. Compreendia um cenário com impacto nos sistemas centrais dos bancos. Todos os bancos testaram as suas capacidades de resposta e recuperação e partilharam a sua documentação, tendo 28 bancos sido objeto de uma avaliação aprofundada que incluiu um teste de recuperação de sistemas informáticos e avaliações no local. Os bancos foram testados em matéria de planos de resposta a situações de crise, comunicação com as partes interessadas, análises de serviços e medidas de mitigação. As capacidades de recuperação foram avaliadas em termos de restauração de dados, colaboração de terceiros e melhorias da resiliência futura. O BCE continuará a colaborar com os bancos para reforçar a ciber‑resiliência, concentrando‑se nos planos de continuidade operacional, comunicação e recuperação. Espera‑se que os bancos cumpram os objetivos de recuperação, avaliem dependências de terceiros e procedam a uma melhor estimativa de perdas devido a ciberataques.

Caixa 1

Expetativas prudenciais no que respeita a acordos de subcontratação de serviços de computação em nuvem

A subcontratação de serviços de computação em nuvem pode trazer benefícios para bancos, já que estes serviços permitem um acesso mais rápido a tecnologias inovadoras (em particular a ferramentas de inteligência artificial), proporcionam maior flexibilidade e têm potencial para oferecer operações mais seguras e estáveis. Ao mesmo tempo, é importante compreender e gerir devidamente os riscos associados. Com base no levantamento realizado pelo BCE em 2024, os serviços de computação em nuvem representavam cerca de 20% dos contratos de subcontratação dos bancos, abrangendo metade desses contratos funções críticas ou importantes.

Em 3 de junho de 2024, o BCE lançou uma consulta pública relativa a um projeto de Guia sobre subcontratação de serviços de computação em nuvem a prestadores de serviços de computação em nuvem. O guia visa clarificar as expetativas do BCE no que respeita à implementação dos requisitos estabelecidos no Regulamento DORA, bem como partilhar boas práticas para uma gestão eficaz do risco de subcontratação de serviços de computação em nuvem. Tal deverá ajudar a assegurar condições de igualdade para os bancos nos seguintes domínios: i) governo dos serviços de computação em nuvem; ii) disponibilidade e resiliência desses serviços; ii) segurança de dados e das TIC e confidencialidade e integridade dos dados; iv) estratégia de saída e direitos de rescisão; e v) superintendência, monitorização e auditorias internas.

Em 2025, o BCE publicará a versão final do seu Guia sobre subcontratação de serviços de computação em nuvem a prestadores de serviços de computação em nuvem, juntamente com um documento de análise dos comentários recebidos durante a consulta pública.

1.3 Supervisão direta das instituições significativas

1.3.1 Supervisão remota e reforma do SREP

A supervisão direta dos bancos centra‑se na identificação de riscos e na resposta aos mesmos, a fim de assegurar que os bancos permanecem resilientes e são geridos de forma eficaz num enquadramento cada vez mais complexo. De igual modo, a abordagem prudencial tem de se adaptar a um enquadramento em mutação, com vista a salvaguardar a estabilidade financeira.

No âmbito do mandato do BCE, manter os bancos seguros e sólidos para tornar o setor bancário mais resiliente implica adotar uma abordagem harmonizada e ágil, que evite a fragmentação.

Neste contexto, o Conselho de Supervisão do BCE decidiu proceder a uma reforma do SREP, com o objetivo de tornar a supervisão mais eficiente, eficaz e intrusiva, comprometendo‑se, ao mesmo tempo, a adaptar e harmonizar as próprias metodologias de avaliação prudencial. Por conseguinte, o BCE encomendou uma análise do SREP a especialistas independentes[22]. A reforma do SREP teve em conta as conclusões dessa análise e tem vindo a ser implementada gradualmente desde 2024.

O SREP atualizado garantirá o mesmo grau de controlo prudencial, mas com um calendário mais racionalizado, com processos internos otimizados e com medidas mais direcionadas resultando num SREP ainda mais eficaz.

A reforma do SREP deverá estar plenamente implementada até 2026.

Os principais objetivos[23] da reforma do SREP são os enunciados a seguir.

- Direcionar as avaliações dos riscos: aumentar a flexibilidade das autoridades de supervisão para priorizarem e centrarem as suas avaliações nos principais riscos num determinado período plurianual. As autoridades de supervisão aplicarão uma estratégia de avaliação plurianual, podendo assim avaliar exaustivamente todos os riscos relevantes através de uma análise realizada ao longo de vários anos, em vez de terem de reexaminar todos os anos cada um dos riscos. Esta abordagem flexível permitirá às ECS procederem a uma afetação mais eficiente dos recursos.

- Integrar melhor as atividades de supervisão: reforçar a integração do planeamento de inspeções no local, de análises aprofundadas e de análises temáticas horizontais, com vista a obter uma visão estruturada e abrangente dos riscos dos bancos. Melhorando o processo de planeamento das atividades de supervisão, maximiza‑se as sinergias e os bancos têm uma noção mais clara das prioridades prudenciais.

- Recorrer ao conjunto completo de instrumentos prudenciais: possibilitar uma intensificação das medidas prudenciais[24] mais eficaz e atempada quando as deficiências não são prontamente corrigidas. Inclui a aplicação de requisitos qualitativos vinculativos e medidas coercivas e sancionatórias, sempre que necessário.

- Melhorar a comunicação: racionalizar os resultados do SREP, destacando exclusivamente os principais riscos e as expetativas prudenciais. Se as avaliações não revelarem alterações materiais do perfil de risco de um banco, as decisões emitidas no âmbito do SREP (decisões SREP) poderão ser atualizadas com uma frequência superior a um ano.

- Tornar as metodologias mais estáveis: simplificar as metodologias de supervisão e torná‑las mais estáveis, permitindo às autoridades de supervisão concentrarem‑se em novos problemas ou riscos emergentes. Um exemplo deste aspeto é a revisão da metodologia relativa aos requisitos do Pilar 2 (Pillar 2 requirements – P2R), que procura tornar a abordagem mais intuitiva e reduzir a complexidade processual. Ao mesmo tempo, esta abordagem revista visa reforçar a robustez, assegurando que os requisitos do Pilar 2 permanecem ancorados nas avaliações prudenciais rigorosas dos riscos realizadas no âmbito do SREP e centrados nos riscos não cobertos pelo Pilar 1, garantindo, assim, que os riscos não são contabilizados duas vezes.

- Utilizar melhor os sistemas informáticos e a análise de dados: a agenda digital do BCE prevê investimentos em sistemas informáticos e na análise de dados entre 2024 e 2028, incorporando tecnologias avançadas, como a inteligência artificial generativa, para apoiar os supervisores no trabalho rotineiro, com vista a melhorar a eficiência, o acesso a dados, a análise de riscos, a coerência na tomada de decisões e a colaboração geral.

Estas alterações visam reforçar a supervisão bancária europeia, tornando os processos mais direcionados, eficientes, previsíveis e transparentes. O SREP será racionalizado e mais estreitamente alinhado com a supervisão em tempo real, a fim de facilitar respostas mais rápidas e eficazes aos riscos emergentes. Ao fomentar uma cultura de supervisão que prioriza vulnerabilidades significativas e promove medidas decisivas e atempadas, estas melhorias destinam‑se a reforçar a eficiência e a coerência das práticas de supervisão.

1.3.1.1 Abordagem assente no risco

Em 2024, o BCE continuou a aplicar o seu quadro de tolerância ao risco, em vigor desde 2023, e, por conseguinte, introduziu mais elementos baseadas no risco e flexibilidade em diferentes domínios da metodologia de supervisão. O quadro de tolerância ao risco permite às autoridades de supervisão priorizar domínios de risco críticos, possibilitando uma supervisão intrusiva onde seja mais necessário e aplicando todo o conjunto de instrumentos de supervisão nos casos em que os bancos não satisfazem as expetativas prudenciais do BCE.

O quadro de tolerância ao risco facilita o reflexo das prioridades prudenciais no planeamento estratégico e na supervisão quotidiana. Para o efeito, combina orientações do topo para a base do Conselho de Supervisão, sobre os riscos e as vulnerabilidades priorizados, com avaliações da base para o topo da relevância desses riscos e vulnerabilidades para cada banco. As avaliações da base para o topo complementam de forma eficaz as orientações do topo para a base, visto que algumas entidades supervisionadas enfrentam problemas específicos que afetam os níveis de tolerância ao risco estabelecidos para os vários riscos e que, consequentemente, também afetam os domínios de incidência prudencial.

As ECS e os responsáveis a nível horizontal pela supervisão utilizam o quadro de tolerância ao risco como instrumento para priorizar atividades e, assim, reforçar a incidência nos principais riscos prudenciais. Isso proporciona às ECS mais flexibilidade na resposta a riscos novos e emergentes.

1.3.1.2 Princípio da proporcionalidade

As atividades desenvolvidas pelas ECS seguem o princípio da proporcionalidade, ou seja, a intensidade da supervisão depende da dimensão, da importância sistémica, do risco e da complexidade de cada instituição significativa. Consequentemente, as ECS que supervisionam instituições significativas de maior dimensão e risco planeiam um número, em média, mais elevado de atividades.

O número de atividades realizadas em 2024 foi um pouco inferior ao inicialmente planeado no princípio do ano. Tal deveu‑se sobretudo ao cancelamento de uma pequena quantidade de atividades administrativas ao longo do ano, como foi o caso em anos anteriores.

1.3.1.3 Planeamento e atividades de supervisão

O processo de planeamento da supervisão segue uma abordagem coerente e integrada, através da qual as prioridades prudenciais orientam a planificação das atividades horizontais, das inspeções no local e das verificações de modelos internos, assim como de outras atividades de supervisão.

A fim de assegurar uma supervisão eficaz, as várias unidades organizacionais do BCE colaboram estreitamente na planificação das suas atividades, tendo em devida conta as prioridades prudenciais, os riscos específicos de cada banco e o quadro de tolerância ao risco. Essa planificação envolve a seleção das amostras de entidades supervisionadas abrangidas pelas atividades horizontais e inspeções no local. Tal como em anos anteriores, adotou‑se uma abordagem de campanha para as inspeções no local (ver a secção 1.3.5). Os resultados do processo são refletidos na planificação das atividades realizada por cada ECS para a respetiva entidade supervisionada. Como esta planificação é uma parte importante da comunicação das ECS com as respetivas entidades supervisionadas, é também partilhado com estas últimas um plano de atividades simplificado, onde se descreve as atividades de supervisão que requerem o seu envolvimento ou contributo.

Com base no princípio da proporcionalidade, os planos relativos a atividades remotas incluem: i) atividades relacionadas com riscos (por exemplo, o SREP); ii) outras atividades relacionadas com requisitos organizacionais, administrativos ou legais (por exemplo, a avaliação anual do caráter significativo); e iii) atividades suplementares planeadas pelas ECS, a fim de ajustar melhor a planificação das atividades às caraterísticas específicas do grupo supervisionado ou da entidade supervisionada (por exemplo, análises do modelo de negócio ou da estrutura de governo societário).

1.3.1.4 Medidas prudenciais

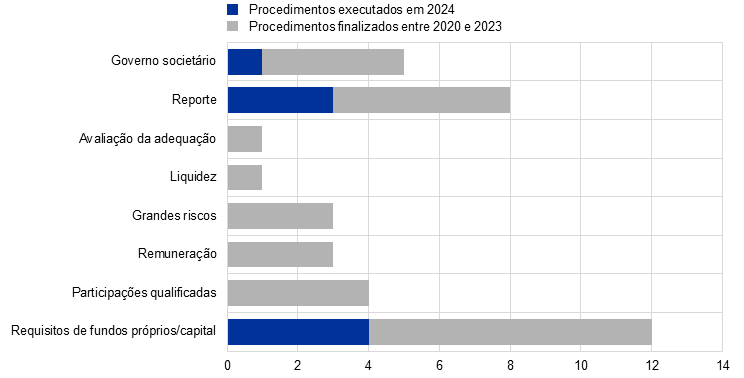

As medidas prudenciais[25] são um dos principais resultados das atividades de supervisão regulares no local e remotas. Definem em pormenor como as entidades supervisionadas devem atuar para corrigir as deficiências identificadas. As ECS são responsáveis por monitorizar a aplicação atempada e efetiva dessas medidas. Em 2024, as medidas prudenciais resultaram principalmente de atividades de supervisão no local, tendo as inspeções no local e as verificações de modelos internos (realizadas sobretudo no local) representado 55% do total de medidas. Tal como em 2023, o número mais elevado de novas medidas prudenciais (40%) prendeu‑se com o risco de crédito (gráfico 1).

Gráfico 1

Medidas prudenciais

a) Número de medidas registadas em cada ano

b) Medidas por atividade | c) Medidas por categoria de risco |

|---|---|

|  |

Fonte: BCE.

Notas: A amostra inclui medidas para todas as entidades sob a supervisão do BCE (amostra variável). Dados extraídos em 31 de dezembro de 2024.

1.3.1.5 Análise horizontal no âmbito do SREP

O BCE publicou os resultados do SREP de 2024 em 17 de dezembro de 2024. Estes incluíram os desenvolvimentos em termos de notações atribuídas no âmbito do SREP e de requisitos e orientações em matéria de fundos próprios do Pilar 2, bem como uma análise de determinados domínios de risco. Com o consentimento das instituições significativas pertinentes, o BCE publicou os requisitos do Pilar 2 de cada banco aplicáveis em 2025, incluindo os destinados a fazer face ao risco de alavancagem excessiva.

A notação global decorrente do SREP manteve‑se estável em 2,6, tendo 11% dos bancos obtido uma notação pior e 15% uma notação melhor. Os requisitos globais e as orientações em termos de fundos próprios aumentaram ligeiramente para 15,6% dos ativos ponderados pelo risco (15,5% em 2023), enquanto a mediana dos requisitos do Pilar 2 se situou em 2,2%, permanecendo também estável face a 2023.

O SREP de 2024 demonstrou que, em geral, os bancos sob a supervisão bancária europeia continuavam a mostrar resiliência, com posições de capital e de liquidez sólidas. Em termos prospetivos, os bancos precisam de se adaptar a um contexto em mutação. Têm, portanto, de permanecer vigilantes e prudentes para prosseguirem a atividade. Os seus atuais bons níveis de rentabilidade proporcionam‑lhes a oportunidade de reforçar a resiliência.

1.3.2 Supervisão de bancos de fora da UE

Em 2024, o BCE supervisionou 14 filiais, localizadas na área do euro, de bancos de fora da UE. Coletivamente, estas detinham, no terceiro trimestre de 2024, um total de ativos de 1,8 biliões de euros (7% do total dos ativos abrangidos pela Supervisão Bancária do BCE), com um valor combinado de carteira de negociação de 780 mil milhões de euros (21% do total dos ativos financeiros detidos para negociação abrangidos pela Supervisão Bancária do BCE) e ativos sob custódia cifrados em 15,5 biliões de euros (37% do total dos ativos sob custódia abrangidos pela Supervisão Bancária do BCE).

As atividades de supervisão de filiais de bancos de fora da UE foram, em grande parte, determinadas pelas prioridades prudenciais do BCE no período de 2023 a 2025. Além disso, o BCE pôs em prática várias iniciativas específicas – incluindo o acompanhamento da execução dos planos de implementação desenvolvidos em resposta à análise de mapeamento das mesas de negociação (ver a caixa 2 do Relatório Anual do BCE sobre as atividades de supervisão de 2023) e uma série de análises aprofundadas dos controlos da banca de empresas e de investimento, assim como de operadores – concebidas para dar resposta a preocupações crescentes em domínios cruciais como a negociação e o crédito.

O BCE também interagiu com filiais de bancos de fora da UE sobre as implicações do artigo 21.º‑C, resultante da sexta revisão da diretiva em matéria de requisitos de fundos próprios (Capital Requirements Directive – CRD VI) e aplicável a partir de 11 de janeiro de 2027, o qual obriga grupos de países terceiros a ter presença física na UE para atividades que envolvam a aceitação de depósitos, a concessão de crédito e a prestação de garantias. Estes requisitos podem afetar materialmente os modelos contabilísticos aplicados por filiais de bancos de fora da UE na concessão de empréstimos. Outro desafio na supervisão de filiais de bancos de fora da UE prende‑se com o facto de estas serem integralmente detidas pelas respetivas entidades‑mãe, cujas estratégias e políticas internas nem sempre estão em consonância com as regras da UE ou com as expetativas prudenciais do BCE. As autoridades de supervisão têm, portanto, de ter em conta estes desafios e diferenças e, ao mesmo tempo, assegurar o pleno cumprimento dos requisitos normalizados. Neste contexto, o BCE também reforçou a suas interações bilaterais regulares com autoridades de supervisão bancária não europeias – como o Sistema de Reserva Federal dos Estados Unidos e a autoridade de regulamentação prudencial do Reino Unido – responsáveis pela supervisão de bancos de fora da UE.

1.3.3 Supervisão de entidades com atividade na Rússia

A redução, pelas entidades supervisionadas, da atividade na Rússia está a ser acompanhada de perto pelo BCE.

Desde o início da invasão da Ucrânia pela Rússia, em fevereiro de 2022, o BCE entrou ativamente em diálogo com as poucas entidades supervisionadas ativas no mercado russo, tomou medidas específicas sempre que relevante e tem vindo a acompanhar de perto a situação. Ao longo de 2024, os bancos em questão continuaram a reduzir a atividade nesse mercado e a avançar com as suas estratégias de saída e liquidação da atividade. Ao todo, as instituições significativas reduziram a sua exposição à Rússia em 5,6%, entre o final de 2023 e o terceiro trimestre de 2024[26], baixando, assim, ainda mais os seus níveis de exposição desde o início da guerra.

Quando pertinente, o BCE tomou medidas em resposta à situação de determinadas instituições significativas, a fim de mitigar os riscos operacionais, de reputação, de conformidade e financeiros associados à atividade na Rússia. Algumas dessas medidas envolveram restrições à concessão de empréstimos e à aceitação de depósitos no país, assim como à colocação de fundos junto de instituições financeiras aí domiciliadas. Além disso, o BCE espera uma redução da atividade de pagamentos vindos da Rússia e de empréstimos transfronteiras com clientes domiciliados no país.

As instituições menos significativas adotaram várias estratégias para reduzir a sua exposição, como fizeram as instituições significativas. Diversas instituições menos significativas encerraram as suas filiais russas, reduziram a exposição do seu balanço e restringiram operações financeiras ligadas ao mercado russo. Em alguns casos, retiraram‑se completamente do mercado russo através da liquidação da atividade e da renúncia das respetivas autorizações bancárias. Em muito poucos casos, as sanções internacionais afetaram gravemente as instituições menos significativas sob propriedade russa, forçando‑as, de facto, a sair do mercado.

Num contexto de intensificação das tensões com a Rússia, as infraestruturas de mercado financeiro com autorização para exercício de atividade bancária permanecem intrinsecamente vulneráveis a riscos geopolíticos. Esses riscos incluem os desafios legais e de conformidade relacionados com as sanções internacionais contra a Rússia. A fim de explorar o enquadramento complexo e em mutação das tensões financeiras e geopolíticas internacionais, as infraestruturas de mercado financeiro têm de continuar a adaptar‑se e a aplicar estratégias robustas de redução do risco, ao passo que as autoridades de supervisão têm de acompanhar de perto esse processo.

1.3.4 Revisão fundamental da carteira de negociação

A revisão fundamental da carteira de negociação é uma componente‑chave do quadro de Basileia III revisto. Consiste numa importante revisão dos requisitos de fundos próprios do Pilar 1 para o risco de mercado, a qual parte dos ensinamentos retirados da grande crise financeira de 2007/2008 e visa reduzir a probabilidade e o impacto de acontecimentos semelhantes no futuro. Especificamente, introduz regras mais rigorosas para a classificação de ativos dentro ou fora da carteira de negociação, um método‑padrão alternativo, que é mais sensível ao risco, mas também mais complexo do que o atual método‑padrão, e requisitos adicionais para a utilização de modelos internos.

Em 2024, o BCE procedeu a uma análise específica remota e a diversas inspeções e verificações de modelos internos no local centradas nesta matéria. A análise específica do método‑padrão alternativo avaliou o grau de preparação de uma amostra de 30 bancos selecionada com baseada no risco. As conclusões retiradas foram que, desde o início, em 2021, do reporte aplicando este método, os bancos realizaram progressos razoáveis na preparação e implementação deste novo método para os requisitos de fundos próprios. Não obstante, foram identificadas deficiências em aspetos mais técnicos, assim como na análise independente e incorporação em relatórios de gestão, do método‑padrão alternativo no âmbito da revisão fundamental da carteira de negociação.

Acresce que algumas das inspeções no local centradas em avaliar a aplicação do método‑padrão alternativo identificaram deficiências específicas dos bancos nos cálculos subjacentes, nos processos operacionais e na gestão de dados, bem como no envolvimento da segunda e terceira linhas de defesa. As duas primeiras inspeções no local centradas no método‑padrão alternativo tiveram lugar em 2023, tendo sido seguidas de uma outra em 2024. Para 2025, estão planeadas cinco, como parte do plano de atividades de supervisão.

Em 2024, com base nos pedidos apresentados pelos bancos para utilização do método alternativo dos modelos internos, o BCE concluiu três verificações de modelos internos, a fim de preparar as correspondentes decisões de supervisão. As principais constatações feitas são descritas na secção 1.3.5.2.

Em 24 de julho de 2024, a Comissão Europeia adotou um ato delegado que adia, por um ano (ou seja, até 1 de janeiro de 2026), a data de aplicação na UE das normas de Basileia III de revisão fundamental da carteira de negociação, no que respeita ao cálculo pelos bancos dos respetivos requisitos de fundos próprios para o risco de mercado. A continuação da interação prudencial neste domínio, incluindo o seguimento a dar pelas ECS, assegurará uma implementação sem problemas da revisão fundamental da carteira de negociação.

1.3.5 Supervisão no local

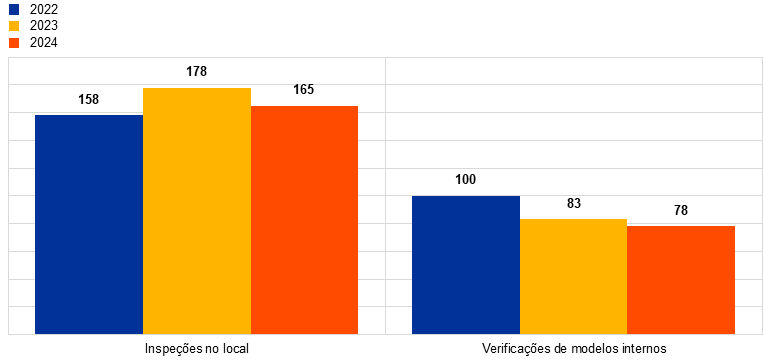

Em conformidade com o Regulamento do MUS[27], a supervisão do BCE das entidades supervisionadas realiza‑se através de atividades de supervisão no local e remotas, visando a combinação de ambas as formas assegurar uma análise detalhada e exaustiva da atividade das entidades supervisionadas. A supervisão no local é realizada por meio de inspeções, que consistem em investigações aprofundadas do risco, dos controlos do risco e do governo, ou através de verificações de modelos internos, que consistem em análises aprofundadas dos modelos internos utilizados para o cálculo dos requisitos de fundos próprios, em particular no tocante a metodologias, adequação económica, risco, controlos do risco e governo.

Em 2024, foram lançadas 165 inspeções no local e 78 verificações de modelos internos para as instituições significativas. À semelhança do que foi a tendência em anos anteriores, o trabalho da maioria das inspeções no local e das verificações de modelos internos foi realizado de forma híbrida. Além disso, o BCE procedeu a uma análise abrangente da carteira de financiamento a clientes alavancados de um conjunto de bancos[28] para ajudar a melhorar a gestão do risco dos empréstimos a clientes alavancados.

As inspeções no local efetuadas em 2024 abrangeram domínios como o risco de crédito; o governo; o risco das TIC; os riscos de taxa de juro e de spread de crédito da carteira bancária, tendo, neste domínio, algumas abrangido também o risco de liquidez; o modelo de negócio e a rentabilidade; a liquidez e o risco de financiamento; a adequação do capital; e o risco de mercado e o risco operacional. Os riscos climáticos e ambientais foram avaliados através de inspeções no local específicas, assim como no âmbito de inspeções centradas em outros domínios de risco, em particular o risco de crédito.

Quadro 3

Visão geral das inspeções no local por tipo de risco

Tipo de risco | 2023 | 2024 | ||

|---|---|---|---|---|

Inspeções no local | Instituições significativas | Inspeções no local | Instituições significativas | |

Adequação do capital | 11 | 11 | 13 | 13 |

Risco de crédito | 52 | 41 | 44 | 36 |

Governo | 38 | 34 | 24 | 22 |

Risco de taxa de juro da carteira bancária | 18 | 18 | 18 | 18 |

Risco de liquidez | 4 | 4 | 14 | 14 |

Risco de mercado | 8 | 7 | 9 | 9 |

Risco operacional e risco das TIC | 26 | 24 | 21 | 20 |

Modelo de negócio e rentabilidade | 21 | 19 | 22 | 20 |

Fonte: BCE.

As verificações de modelos internos realizadas em 2024 abrangeram domínios como a aplicação das mais recentes normas e orientações da Autoridade Bancária Europeia (European Banking Authority – EBA), a revisão fundamental da carteira de negociação e o cumprimento de obrigações relacionadas com anteriores verificações de modelos internos.

Quadro 4

Visão geral das verificações de modelos internos por tipo de risco

Tipo de risco | 2023 | 2024 | ||

|---|---|---|---|---|

Verificações de modelos internos | Instituições significativas | Verificações de modelos internos | Instituições significativas | |

Risco de crédito | 70 | 38 | 71 | 48 |

Risco de crédito da contraparte | 3 | 3 | 6 | 6 |

Risco de mercado | 10 | 9 | 1 | 1 |

Fonte: BCE.

Gráfico 2

Inspeções no local e verificações de modelos internos lançadas em 2022, 2023 e 2024

(número de inspeções/verificações)

Fonte: BCE.

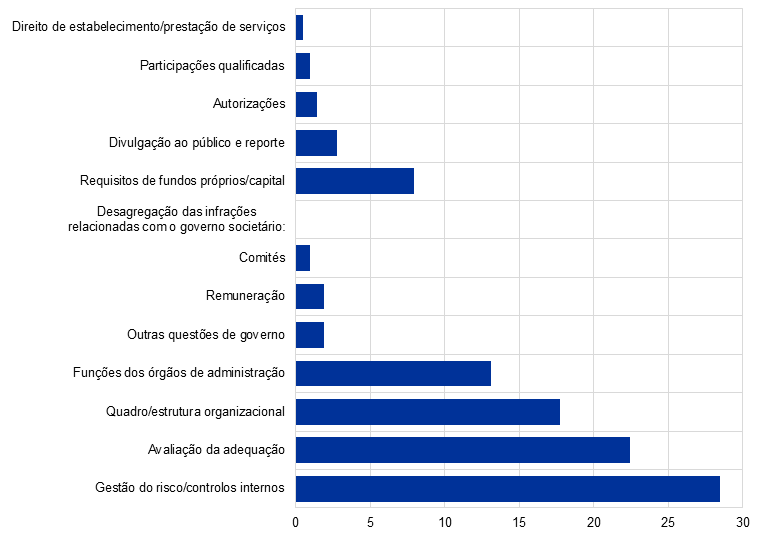

1.3.5.1 Principais constatações das inspeções no local

Em termos de risco de crédito, foram detetadas deficiências graves na capacidade dos bancos para quantificar adequadamente as perdas de crédito esperadas em empréstimos produtivos, em particular num contexto de incertezas macroeconómicas acrescidas. Os modelos de perdas de crédito esperadas não se adequavam à incorporação de informação prospetiva. Os modelos para a probabilidade de incumprimento e a perda dado o incumprimento revelavam deficiências. Não obstante tenha sido identificado um conjunto diversificado de práticas, no caso de vários bancos, os quadros para acomodar aumentos significativos do risco de crédito foram considerados inadequados em termos da transferência atempada de empréstimos para o patamar 2 nos termos da IFRS 9.

A demora dos bancos a reconhecer a deterioração nos mercados financeiros, especialmente nos setores imobiliários vulneráveis, deu origem a numerosas constatações no que respeita à conceção e implementação de processos de valorização de garantias. As inspeções no local continuaram a revelar falhas nos processos de gestão do risco, deficiências na estratégia em termos de riscos, na apetência pelo risco e no processo de concessão de crédito, assim como pontos fracos na monitorização do risco e na identificação correta de empréstimos reestruturados e em situação de incumprimento. Em alguns casos, essas constatações foram desencadeadas por preocupações relativamente aos regimes de governo dos bancos impedirem uma orientação adequada do risco.

Em relação ao risco de mercado, as principais deficiências prenderam‑se com a identificação, mensuração e gestão do risco de avaliação e do risco de crédito da contraparte. Mais especificamente, no que respeita ao risco de avaliação, foram identificadas deficiências no cálculo das reservas regulamentares e contabilísticas constituídas pelos bancos para ter em conta a incerteza da avaliação. Constataram‑se também deficiências graves no risco de crédito da contraparte, em especial na modelização e validação dos indicadores de risco de crédito da contraparte (potencial exposição futura, testes de esforço), na definição e monitorização de limites, bem como na gestão de garantias.

Quanto ao risco de liquidez, as constatações mais graves estavam relacionadas com deficiências na mensuração e monitorização do risco, incluindo lacunas nas metodologias de quantificação, na exatidão e exaustividade dos dados e pontos fracos na conceção dos cenários aplicados nos testes de esforço centrados na liquidez. Foram ainda constatadas deficiências graves no reporte regulamentar e no cálculo do rácio de cobertura de liquidez e do rácio de financiamento estável líquido. Outras constatações graves revelaram um quadro organizacional inadequado para uma gestão eficaz do risco de liquidez e inconsistências entre o plano de financiamento e a estratégia de risco de liquidez.

No que respeita ao risco de taxa de juro da carteira bancária, a maioria das constatações críticas prendeu‑se com deficiências na mensuração e monitorização deste risco, incluindo a inadequação dos métodos de quantificação, a falta de robustez dos principais pressupostos de modelização, dados desatualizados, sistemas informáticos frágeis e quadros de risco de modelo fracos. Outras constatações graves revelaram uma formalização insuficiente do perfil e da estratégia de gestão do risco de taxa de juro da carteira bancária, bem como um envolvimento insuficiente do órgão responsável pela gestão do risco na definição e monitorização dos processos de gestão deste risco.

Em termos de modelo de negócio e rentabilidade, as constatações mais graves estavam relacionadas com os quadros, as metodologias e a monitorização de fixação de preços dos produtos, que foram objeto de várias inspeções no local em 2024. Outras constatações graves revelaram deficiências na afetação de rendimentos e de gastos, na análise dos drivers da rentabilidade, assim como nos pressupostos e nas análises de sensibilidade das projeções financeiras dos planos de negócio dos bancos.

No que concerne ao modelo de negócio e à rentabilidade, as inspeções no local centradas na análise da transformação digital[29] dos bancos tornaram evidentes deficiências na orientação estratégica e na gestão e monitorização da mudança. Além disso, foram identificados problemas na afetação de rendimentos e gastos, nos quadros de indicadores‑chave de desempenho, na elaboração de previsões e nos processos de orçamentação.

Relativamente ao risco climático, que é um fator subjacente a outras categorias de risco aplicáveis, tais como o risco de modelo de negócio ou o risco de crédito, as inspeções no local constataram deficiências na identificação de riscos, nas avaliações da materialidade, na monitorização e na reflexão do risco climático nas estratégias de negócio dos bancos. Outras constatações graves revelaram ainda deficiências na integração do risco climático nos processos de concessão de crédito e nos correspondentes controlos internos.

No que toca ao governo interno e aspetos estreitamente ligados, as constatações mais críticas prenderam‑se com: i) a agregação e o reporte de dados sobre o risco, devido a regimes de governo insuficientemente abrangentes e arquiteturas de dados e infraestruturas informáticas inadequadas, que enfraquecem a gestão da qualidade dos dados; ii) a independência, o âmbito de atividade e os recursos de todas as funções de controlo interno; e iii) as atividades de subcontratação, incluindo avaliações inadequadas do risco na tomada de decisões de subcontratação e falhas na gestão do risco e monitorização dos serviços subcontratados, em especial no que respeita a serviços de TIC. Estas constatações levaram as autoridades de supervisão a definir a resolução de deficiências no governo interno como uma prioridade prudencial.

Relativamente ao ICAAP, as constatações mais graves revelaram: i) inconsistências nas metodologias internas de quantificação e nos pressupostos para o risco de crédito e o risco de mercado; ii) deficiências no processo de validação interna das metodologias de quantificação; e iii) metodologias inadequadas para identificar riscos materiais como parte do processo de identificação de riscos.

Quanto ao cálculo do capital regulamentar (Pilar 1), as principais constatações prenderam‑se com i) a afetação inadequada de ponderadores de risco às exposições, levando a uma subestimação dos ativos ponderados pelo risco, em especial no que se refere ao risco de crédito, em resultado da atribuição incorreta de classes de risco e da determinação incorreta dos valores das garantias; e ii) quadros de controlo insuficientes para o processo de cálculo do capital regulamentar e dos fundos próprios.

No tocante ao risco operacional (não relacionado com o risco das TIC), as constatações mais graves prenderam‑se com i) a mensuração e gestão do risco, incluindo deficiências no processo de recolha de dados sobre o risco operacional e uma inadequada prevenção de riscos e correção aquando do tratamento de eventos de risco operacional; e ii) a identificação de riscos, em particular uma inadequada cobertura e definição de riscos operacionais significativos.