Годишен доклад на ЕЦБ за надзорната дейност 2024

Предисловие от Кристин Лагард, председател на ЕЦБ

2024 година беше специална, тъй като отбелязахме десетата годишнина от създаването на Единния надзорен механизъм на 4 ноември 2014 г. В десетилетната си история европейският банков надзор не само потвърди статута си на един от най-значимите фактори за европейската интеграция след въвеждането на еврото, но и надмина очакванията при изпълнението на своите задачи.

Банките, подлежащи на европейския банков надзор, ставаха значително по-устойчиви през този период. Въпреки че икономиката на Европа беше подложена на изпитания от пандемията от COVID-19 и последвалата енергийна криза, поднадзорните лица поддържаха стабилна доходност, капиталова адекватност и ликвидност.

Към третото тримесечие на 2024 г. съвкупното капиталово съотношение на базовия собствен капитал от първи ред и отношението на ликвидно покритие останаха твърдо на равнище съответно 15,7% и 158,5%. Финансовата стабилност позволи на банките ефективно да подкрепят икономиката като цяло и да подпомагат гладкото предаване на ефекта от лихвената политика на ЕЦБ.

През 2024 г. с напредването на процеса на дезинфлация настъпи кардинална промяна в паричната политика, като ЕЦБ понижаваше лихвените проценти, след като влязохме във фазата на „отстъпление“ на нашата политика. Банките ефективно коригираха условията си за кредитиране, за да се съобразят с промените. През годината обаче се проявиха и текущи проблеми вследствие на нестабилната външна среда, която се очаква да се запази. Глобалната геополитическа обстановка е белязана от нестабилност, включително от неоправданата война на Русия срещу Украйна, конфликтите в Близкия изток и трайното напрежение в международната търговия. Тези фактори продължават да подлагат на изпитание устойчивостта на банките, подчертавайки необходимостта от бдителност на надзора, за да се засили защитата срещу макрофинансовите заплахи и геополитическите сътресения.

Банките трябва да запазят и адаптивността си в условията на променящи се структурни предизвикателства. Климатичните промени и цифровизацията преоформят банковата среда. С повишаването на температурата в световен мащаб все по-чести стават природните бедствия, като горските пожари и наводненията. Способността на банките да управляват и смекчават рисковете, свързани с климата и околната среда, ще остане сред приоритетите в дневния ред на надзора.

Същевременно технологичният напредък бързо преобразява отраслите на икономиката, включително банковия сектор. Цифровата трансформация придобива все по-голямо значение за запазването на конкурентоспособността на банките, но тя трябва да бъде съчетана с надеждни практики за управление на рисковете, решавайки проблеми, като прекомерната зависимост от доставчиците на ИТ услуги и постоянната заплаха от кибератаки. ЕЦБ планира да засили надзорните си дейности в тази област през 2025 г. съгласно правомощията, предвидени в Закона за цифровата оперативна устойчивост.

Полагайки тези усилия, ние оставаме верни на ангажимента си да съдействаме за развитието на стабилен, устойчив и ориентиран към бъдещето банков сектор, който е в състояние да се справя с предизвикателствата, както и да се възползва от възможностите, като в крайна сметка подкрепя икономиката като цяло.

Предисловие от Клаудия Бух, председател на Надзорния съвет

През 2024 г. можем да направим равносметка на осъществения през десетилетието напредък в развитието на добре контролирания европейски банков сектор. Постиженията на европейския банков надзор нямаше да бъдат възможни без експертния опит и отдадеността на колегите в ЕЦБ и националните компетентни органи. Аз искам сърдечно да им благодаря за усърдната работа. Техните усилия играеха решаваща роля за поддържането на стабилността и целостта на европейския банков сектор.

Днес този сектор е по-устойчив, отколкото преди десетилетие, благодарение на по-добрия надзор, по-строгото регулиране, по-ефективното управление на рисковете в банките и решителните политически мерки в отговор на сътресенията, като пандемията от COVID-19 и енергийната криза. Солидните регулаторни стандарти и ефективният надзор спомагат да се гарантира, че банките остават надеждни и стабилни в условията на усложняваща се външна среда. Устойчивите добре капитализирани банки са в най-добра позиция да подкрепят и предоставят финансови услуги на реалната икономика, включително в периоди на сътресения.

Устойчивостта придобива все по-голямо значение, тъй като средата, в която банките оперират, се променя: макроикономическите и геополитическите рискове са по-високи; рисковете, свързани с климата и околната среда, трябва подобаващо да се вземат предвид; цифровата трансформация във финансовия сектор оказва влияние върху конкурентната среда, а структурната промяна в реалната икономика може да се отрази върху качеството на активите. При тези обстоятелства банките следва да адаптират своите рамки за управление на рисковете и да гарантират, че са подготвени за неблагоприятни сценарии.

В същото време надзорът трябва да съсредоточи вниманието си върху рисковете, да бъде далновиден и адаптивен към променящата се среда − така, както е заложено в нашите надзорни приоритети за 2025–2027 г.

Първо, банките следва да са достатъчно устойчиви, за да преодоляват евентуални неблагоприятни макрофинансови заплахи и геополитически сътресения. Приключилият през 2024 г. процес на надзорен преглед и оценка (ПНПО) показа, че значимите институции, които са под надзора на ЕЦБ, имат солидни капиталови и ликвидни позиции. Това важи и за по-малко значимите институции, които са под надзора на националните компетентни органи. В същото време потенциално влошаване на качеството на активите и евентуални икономически сътресения, породени от геополитически конфликти или от последиците от финансовите санкции, изискват повишено внимание, достатъчен капитал и надеждни системи за институционално управление и управление на рисковете в банките. Освен това оперативната устойчивост, особено в областта на киберсигурността, е също толкова важна, колкото и финансовата устойчивост.

Второ, банките трябва своевременно да преодоляват установените слабости в устойчивостта и управлението на риска. Те включват недостатъци в институционалното управление и управлението на риска, свързан с климата и околната среда. Банките се нуждаят и от адекватни системи за обобщаване и отчитане на данните за риска, така че техните ръководни органи да могат да вземат информирани решения в условията на бързо променяща се среда. Ние ще продължим да наблюдаваме тези области и при необходимост ще предприемаме надзорни действия.

Трето, банките следва да реагират стратегически на цифровизацията на финансовите услуги и да управляват свързаните с нея рискове. След като те все по-активно използват усъвършенствани цифрови инструменти за повишаване на ефективността и в отговор на очакванията на клиентите, ние ще продължим да оценяваме техните цифрови стратегии, за да гарантираме, че рисковете са ограничени.

Подобно на банките, надзорните органи следва да се приспособяват към променящата се среда. Поради това през 2024 г. Надзорният съвет реши да реформира процеса на надзорен преглед и оценка с цел оптимизиране на процесите и повишаване на ефективността. Реформата на ПНПО трябва да направи надзора по-ефикасен, ефективен и фокусиран върху специфичните за банките рискове, гарантирайки, че надзорните констатации се отстраняват по-бързо и последователно.

И занапред нашите усилия ще бъдат трайно насочени към сигурността и устойчивостта на банките, върху които упражняваме надзор, и към стабилността на финансовата система. Това ще даде възможност на банковия сектор да се приспособи към предизвикателствата и възможностите, които ни предлага променящият се свят.

Наред с надзорните усилия силната регулаторна рамка, насочена към устойчивост, е от основно значение за запазването на финансовата стабилност. Необходим е напредък в законодателството по отношение на рамката за управление на кризи и застраховането на депозитите, за да се даде възможност на органите в банковия съюз, по-специално – на Единния съвет за преструктуриране, да се справят по-ефективно с фалитите на банки и да защитават вложителите. Завършването на банковия съюз и постигането на по-нататъшен напредък към съюз на капиталовите пазари продължават да бъдат ключови приоритети за укрепването на устойчивостта и интеграцията на европейската финансова система.

Участието в тесен диалог с гражданското общество има решаващо значение за осигуряването на подкрепа за постигането на силен и ефективен надзор. Ние запазваме ангажимента си за висока степен на прозрачност и отчетност пред формиращите политиката европейски органи, като все по-активно се обръщаме към организациите на гражданското общество. Задълбочаваме сътрудничеството си с международните органи – особено важно начинание с оглед на новите геополитически предизвикателства. Ние ще продължим да работим с всички заинтересовани страни за насърчаването на стабилна и ефективна финансова система, която е в състояние да подкрепя устойчивия икономически растеж в еврозоната.

1 Банковият надзор през 2024 г.

1.1 Финансова устойчивост на банките, подлежащи на европейския банков надзор, през 2024 г.

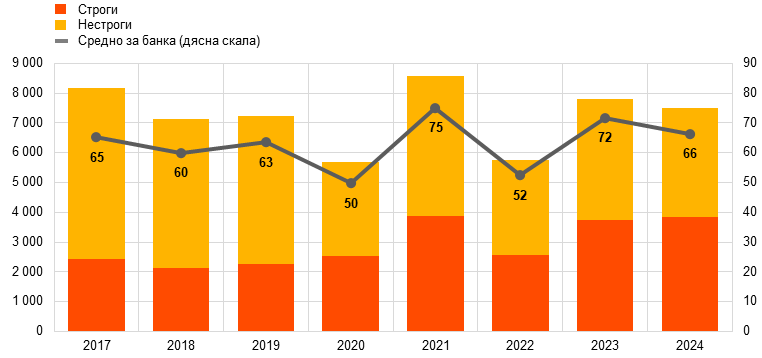

Като цяло капиталовите и ликвидните позиции на банките, подлежащи на европейския банков надзор, са стабилни. При значимите институции съвкупното капиталово съотношение на базовия собствен капитал от първи ред (БСК1) при прилагане на преходното третиране бе 15,7% през третото тримесечие на 2024 г. спрямо 15,6% през 2023 г. на годишна база,[1] докато при по-малко значимите институции то достигна 18,4%. Съвкупното преходно отношение на ливъридж се запази като цяло стабилно – 5,8% при значимите институции, и се подобри до 9,8% на годишна база (+0,45 процентни пункта) при по-малко значимите институции.

През 2024 г. съвкупното отношение на ликвидно покритие беше 158,5% при значимите институции и 216,8% при по-малко значимите институции. Съвкупното отношение на нетното стабилно финансиране бе 126,9% при значимите институции и 133,7% при по-малко значимите.

Доходността на банките, подлежащи на европейския банков надзор, продължи да се подобрява през 2024 г.

Доходността на банките, подлежащи на европейския банков надзор, остава по-висока, отколкото през периода на ниски лихвени проценти до средата на 2022 г. През 2024 г. нетният доход от лихви остана непроменен, докато приходите от такси се увеличиха. Въздействието на неблагоприятните фактори върху разходите за финансиране намаля в резултат на по-ниските лихвени проценти. С понижаването на основните лихвени проценти през юни 2024 г. възходящата инерция на лихвите по депозитите беше преустановена. Като цяло разходите за лихви останаха високи, тъй като по задълженията с настъпващ падеж се извършва преоценка към по-високи равнища.

През 2024 г. съвкупната анюализирана възвръщаемост на собствения капитал на значимите институции от началото на годината към указаната дата бе 10,2% спрямо 10,0% на годишна база, което в голяма степен отразяваше динамиката на лихвените проценти, забавена от слабото увеличаване на собствения капитал. При по-малко значимите институции възвръщаемостта на капитала достигна 8,2% спрямо 8% през 2023 г. на годишна база.

Качеството на активите беше като цяло стабилно през 2024 г., като се наблюдаваха отделни сегменти на риск при малките и средните предприятия и търговските недвижими имоти.

Качеството на активите през 2024 г. беше като цяло стабилно. Общото съотношение на необслужваните кредити (НОК) на значимите институции възлезе на 1,9%[2] при текущо увеличение на обема на тези кредити с 13,9 млрд. евро през първите девет месеца на годината. През 2024 г. общият обем на НОК в значимите институции достигна 360,5 млрд. евро.

В някои портфейли обаче се наблюдаваха сегменти на риск, дължащи се предимно на по-чувствителни към промените в лихвените проценти сектори, като например малките и средните предприятия (МСП) и търговските недвижими имоти. При кредитите за МСП бе отбелязан все по-голям брой просрочени плащания и случаи на неизпълнени задължения, което доведе до нарастване на съотношението на необслужваните кредити на МСП до 4,9%. При пазара на търговски имоти продължи да се наблюдава чувствителна корекция на цените.[3] Това, заедно със засиления натиск върху способността на кредитополучателите да рефинансират заеми за покупка на такива имоти с настъпващ падеж поради по-високите лихви, доведе до нарастване на необслужваните кредити в някои държави. Банките започнаха да увеличават провизиите си за корпоративни кредити, като цената на риска се повиши незначително до 0,5% през 2024 г. спрямо 0,4% на годишна база през 2023 г. Отношението на покритие на корпоративните необслужвани кредити достигна рекордно ниски в ретроспективен план равнища от 42,1% през 2024 г., което наред с други фактори се дължи и на продажбата на добре провизирани стари НОК.

В последно време разхлабването на кредитните стандарти на банките по ипотечните кредити стимулира нарастването на жилищните кредити, като показателите за кредитен риск се запазиха стабилни, а съотношението на НОК за 2024 г. беше 1,6% при значимите институции.

1.2 Надзорни приоритети за периода 2024–2026 г.

1.2.1 Обзор

През последните няколко години перспективите за растеж на банковия сектор се определяха главно от несигурността, свързана с макрофинансовата среда, влошената икономическа перспектива, по-високата и по-продължителна инфлация, затягането на условията за финансиране, както и от засилващото се геополитическо напрежение и риска от възобновяване на периодите на финансови сътресения. При тези условия поднадзорните лица бяха призовани да засилят устойчивостта си спрямо непосредствени макрофинансови и геополитически сътресения (приоритет 1), като се съсредоточат най-вече върху рамките си за управление на кредитния риск и кредитния риск от контрагента, както и върху ефективното намаляване на натрупани рискове в по-чувствителните към подобни сътресения портфейли. Надзорните органи извършиха оценка на адекватността на рамките на банките за управление на активите и пасивите с цел да се гарантира устойчивостта им при краткотрайни ликвидни сътресения. Към банките бе отправено искане за ускорено отстраняване на недостатъците в институционалното управление и управлението на рисковете, свързани с климата и околната среда (приоритет 2), и за постигане на по-нататъшен напредък в цифровата им трансформация и в изграждането на стабилна рамка за оперативна устойчивост (приоритет 3).

1.2.2 Приоритет 1: Укрепване на устойчивостта спрямо непосредствените макрофинансови и геополитически сътресения

1.2.2.1 Рамка за управление на кредитния риск и на кредитния риск от контрагента

В условията на по-високи лихвени проценти и продължаваща макроикономическа несигурност надзорните органи са съсредоточени върху това да се уверят, че банките своевременно и активно се справят с възникващия кредитен риск.

През 2024 г. надзорните органи продължиха да се занимават със структурните недостатъци в нормативните рамки на банките за управление на кредитния риск, в това число и в портфейлите, които са по-уязвими към повишените лихвени проценти и продължаващата макроикономическа несигурност. Ето защо е особено важно банките да предприемат своевременни и активни мерки за справяне с възникващия кредитен риск в уязвимите портфейли и във всички класове активи. Предоставянето на кредити е ключов елемент в цикъла на управление на кредитния риск в дадена банка, тъй като отпускането на кредити с добро качество може да предотврати бъдещи необслужвани кредити. През 2024 г. ЕЦБ продължи да следи внимателно управлението на необслужваните кредити и свързаните с тях дейности, за да гарантира, че ако НОК започнат да се увеличават, банките са в състояние да реагират своевременно, използвайки подходящи процеси и процедури.

Извършените през 2024 г. дейности – дистанционни и на място, показаха, че банките са отбелязали напредък в намаляването на рисковете, свързани с уязвими портфейли и класове активи. Някои недостатъци обаче все още не са отстранени.

Поредица от дистанционни целеви прегледи и проверки на място беше насочена към кредитирането за жилищни недвижими имоти, търговски недвижими имоти, рефинансирането на дълга и портфейлите на МСП, свързани с отпускането на кредити, класификацията на риска и практиките на моделиране на очакваните загуби по кредити. Съвместните надзорни екипи (СНЕ) извършиха и подробни проучвания по специфични за техните банки теми и рискове, например класификацията на разсрочените експозиции и тези с нищожна вероятност за изплащане.

Таблица 1

Обзор на дистанционните целеви прегледи

Период на преглед | Брой на подлежащите на преглед консолидирани поднадзорни лица | |

|---|---|---|

Жилищни недвижими имоти – отпускане на кредити | 2022 г.–1 трим. 2024 г. | 37 |

Търговски недвижими имоти – риск при рефинансиране | 2023 г.–1 трим. 2024 г. | 13 |

Малки и средни предприятия – управление на потенциални възникващи рискове | Текущ | |

Източник: ЕЦБ.

Вниманието продължи да бъде съсредоточено върху управлението на възникващи рискове, особено в уязвимите портфейли, като търговски недвижими имоти и заемно финансиране. В резултат на текущата кампания за свързаните с търговски недвижими имоти проверки на място бяха установени редица проблеми относно начина на възлагане и извършване на оценките от страна на банките.[4] Осъществен бе цялостен преглед на портфейла за заемно финансиране с цел допълване на дистанционните дейности предвид значителния растеж и свързаните с него рискове, наблюдавани в този сектор.[5]

В резултат на работата при проверките на място и при дистанционните проверки продължиха да се установяват проблеми, свързани с идентифицирането на преструктурирани експозиции и на експозиции, за които има вероятност да не бъдат погасени. Правилното определяне и класифициране на риска е от решаващо значение за гарантирането на ефективното му управление и поддържането на адекватни нива на капитал и провизии. През 2024 г. банките бяха уведомени за редица надзорни мерки, насочени към своевременното отстраняване на недостатъците.

В резултат от надзорната дейност, извършена във връзка с практиките за формиране на провизии съгласно МСФО 9 (по-конкретно покрития), ЕЦБ публикува набор от най-добри практики за обхващане на нови рискове при провизиите срещу загуби по кредити.[6]

Отстраняването на констатираните недостатъци, свързани с кредитния риск от контрагента, бележи напредък. Нещо повече, през 2024 г. в сътрудничество с Федералния резерв и централната банка на Обединеното кралство ЕЦБ извърши съвместен анализ на свързаните с риск от страна на контрагента експозиции към небанкови финансови институции при отделни банки с активна дейност на световните финансови пазари. Тази инициатива, в съчетание с прегледа на експозициите към фондове за дялово участие и частни кредитни фондове, изведе на преден план необходимостта банките да събират подходяща информация от непосредствените си контрагенти с цел избягване на тяхната изложеност към риск от прекомерен ливъридж и на риска от концентрация.

През 2024 г. ЕЦБ продължи да наблюдава и предприема мерки по отношение на риска при сетълмент на валутни сделки, като използва извадка от най-активните в тази област значими институции. За тази цел ЕЦБ извърши преглед за спазването на съответните стандарти и надеждни практики от страна на значимите институции[7], със специален акцент върху изчисляването на капитала. ЕЦБ прие методологията на Световния комитет за валутна търговия (Global Foreign Exchange Committee) за статистическа отчетност на избрани значими институции.

Банките бяха запознати с подробните констатации от извършените надзорни проверки – дистанционно и на място. По целесъобразност те бяха взети предвид в резултата от ПНПО през 2024 г., както и в съответните надзорни мерки, обсъдени с поднадзорните лица в рамките на редовния надзорен диалог.

1.2.2.2 Рамка за управление на активите и пасивите

През 2024 г. дейностите на ЕЦБ, свързани с рамките за управление на активите и пасивите, включваха целеви прегледи на 25 значими институции и няколко проверки на място, обхващащи 34 значими институции.

След години на значителна по размер ликвидност в условията на нарастващо геополитическо напрежение ефективното управление на рисковете, свързани с ликвидността и финансирането, придобива все по-важно значение. Освен това социалните медии и цифровизацията в съчетание с привлекателните алтернативни възможности за инвестиции могат да повлияят бързо върху реакцията на вложителите и инвеститорите по отношение на ценовите сигнали и слуховете за пазара. Неочаквани събития, като например политически катаклизми или икономически сътресения, могат да доведат до внезапни промени в цените на пазарите и допълнително да влошат средата за банките. При липсата на стабилни стратегии за управление на риска, надеждни планове за финансиране при извънредни ситуации и разумно управление на обезпеченията банките остават по-силно уязвими към неблагоприятни сътресения.

Поради това, през 2024 г. ЕЦБ осъществи редица дистанционни надзорни дейности по отношение на рамките за управление на активи и пасиви. По-конкретно, бяха приключени целевите прегледи на плановете за финансиране и плановете за действие при извънредни ситуации, на капацитета за мобилизация на обезпечения и рамките за управление на активи и пасиви, обхващащи 25 значими институции, избрани съвместно със СНЕ въз основа на техните рискови показатели.

Заключението от целевите прегледи беше, че значимите институции като цяло са поддържали добър достъп до финансиране на дребно и едро, като през 2024 г. разходите за финансиране са останали стабилни, а от 2025 г. се очаква те да започнат да намаляват. Освен това значимите институции имаха достъп до ликвидните улеснения на централните банки. Не всички значими институции обаче бяха напълно подготвени да работят в условията на по-свита ликвидност.

Нещо повече, нарастващата зависимост от пазарните източници на финансиране, ограниченият и/или концентриран капацитет за генериране на ликвидност, невзискателност по отношение на изготвянето на неблагоприятни сценарии в съчетание с недостатъците в управлението и вътрешния контрол биха могли да застрашат надеждността на плановете за финансиране на значимите институции и да увеличат риска за изпълнението им. В някои случаи допусканията за необходимото време за ликвидация на активите са прекалено оптимистични, а идентифицирането и управлението на обезпеченията трябва да се подобрят.

Същевременно прегледът на управлението и стратегиите на активите и пасивите разкри необходимостта от: 1) по-често вътрешно отчитане на ключовите показатели за управление на активите и пасивите; 2) по-добро дефиниране на вътрешните стратегии и лимити за лихвения и ликвидния риск; 3) укрепване на калибрирането на моделите за поведение на активите и пасивите; и 4) подобряване на структурата на рамките за хеджиране.

През 2024 г. ЕЦБ допълни своята оценка на лихвения риск и риска от кредитния спред в банковия портфейл, както и на ликвидния риск, като проведе кампанийни проверки на място. В тях бяха включени 34 значими институции, подбрани според съответните надзорни приоритети и индивидуалния рисков профил на институцията. Инспекциите на място допълниха резултатите от целевите прегледи със задълбочени и специфични за всяка банка оценки наред с другото и на: 1) измерването, наблюдението и управлението на лихвения и ликвидния риск; 2) устойчивостта на плановете за финансиране/действие при извънредни ситуации; и 3) точността на изчисленията на регулаторното съотношение за ликвидност.

И накрая, ЕЦБ извърши тематичен преглед на управлението на ликвидния риск на ежедневна основа на шест глобални системно значими банки със сложна структура и въз основа на резултатите от прегледа публикува „Надеждни практики за управление на ликвидния риск в рамките на деня“ (Sound practices for managing intraday liquidity risk)[8]. Тези практики допълват настоящите международни стандарти с подробно описание на конкретни случаи в седем области на ликвидния риск в рамките на деня[9] и са насочени към хармонизирането им в банковия надзор, като същевременно укрепват съществуващите в сектора практики.

Недостатъците, установени при целевите прегледи и проверките на място, бяха използвани в ПНПО през 2024 г. и в други свързани надзорни дейности.

1.2.3 Приоритет 2: Ускорено ефективно отстраняване на недостатъците в институционалното управление и управлението на рисковете, свързани с климата и околната среда

1.2.3.1 Функциониране и управленски капацитет на ръководните органи

Добре управляваните банки са в основата на една сигурна и стабилна банкова система.[10] От решаващо значение за постигането ѝ са ясните граници за отчетност, ефективното управление на риска и прозрачността в процесите на вземане на решения. Въпреки постигнатия от банките напредък ЕЦБ продължава да отбелязва някои структурни недостатъци, което изисква по-нататъшно подобряване, особено по отношение на функционирането и управленския капацитет на ръководните органи, ефективността на звената за вътрешен контрол, агрегирането на данните за риска и отчитането на риска.[11]

Ето защо ЕЦБ продължи да участва в различни надзорни дейности и да полага целенасочени усилия за постигане на напредък в тези области, като вниманието бе съсредоточено върху укрепването на вътрешното управление и капацитета за стратегическо управление.

През 2024 г. ЕЦБ приключи целевите прегледи на банките с установени недостатъци в състава и функционирането на ръководните органи. При някои от проверяваните през последните няколко години банки се наблюдаваха начални признаци на напредък. Банките вече започнаха да изпълняват препоръките за промени, като демонстрираха готовност за подобряване на рамките си за институционално управление. Въпреки признаците на напредък обаче те трябва да продължат да полагат усилия за цялостното отстраняване на установените недостатъци и за изграждането на стабилна рискова култура и рамка за отчетност в структурите на своите ръководни органи.

Освен това ЕЦБ продължи работата си с банките във връзка с плановете за многообразие и приемственост, при които се наблюдава очевидно подобрение във всички значими институции. Въпреки че ръководителите с опит в областта на банковото дело, финансите или икономиката останаха 88%[12], делът на членовете без изпълнителни функции с експертни познания в областта на информационните технологии се е увеличил съвсем слабо – до 24%, през последните няколко години. Що се отнася до независимостта на членовете на ръководните органи, данните се запазват стабилни през последните няколко години, като средно 62% от тях са официално независими, но със значителни разлики между банките. Известен напредък бе отбелязан в планирането на приемствеността и политиката на многообразие, но по отношение на представителството на половете той е по-бавен. По-конкретно средният брой на жените в ръководния персонал остана нисък – около 35% от директорите без изпълнителни функции и 19% от изпълнителните директори.

Като част от работата по отстраняване на недостатъците в състава и функционирането на ръководните органи на банките през периода 2022–2024 г. ЕЦБ продължи да извършва и проверки на място, и целеви (повторни) оценки за надеждност и пригодност, основани на риска (виж раздели 1.3.5 и 2.2).

И накрая, резултатите от целевите прегледи на ръководните органи и събраните годишни данни предоставиха значителна информация за надзорните дейности и залегнаха в основата на проекта на ръководство за управлението и културата по отношение на рисковете[13].

1.2.3.2 Агрегиране на данните за риск и отчитане на риска

Солидният капацитет за агрегиране на данните за риск и отчитането на риска е предпоставка за надеждното и разумно управление на риска. През 2024 г. банковият надзор в ЕЦБ продължи да следи тенденциите.

Агрегирането на данните за риск и отчитането на риска е от съществено значение за надеждното му управление и вземането на ефективни решения, тъй като недостатъците в качеството и отчитането на данните намаляват възможностите на банките да идентифицират, следят и намаляват рисковете. Значителният капацитет за агрегирането на данните за риск и отчитането на риска също позволява на банките да разгърнат целия си потенциал, включително и за повишаване на оперативната ефективност и конкурентоспособността.

Повече от десет години след публикуването на принципите на Базелския комитет за ефективно агрегиране и отчитане на данните за риск (БКБН 239) ЕЦБ продължава да отчита дълготрайни слабости в капацитета за агрегиране на данните за риск и отчитането на риска. През 2019 г. в писмо до всички значими институции банките отново бяха уведомени, че е необходимо да прилагат единен подход както към агрегирането на данните за риск и отчитането на риска, така и към качеството на данните. Поради съществуващите предизвикателства агрегирането на данните за риск и отчитането на риска останаха заложени като едно от основните уязвими места в надзорните приоритети за периода 2024–2026 г. За преодоляването му беше приложена целева надзорна стратегия, включваща инспекции на място и дистанционни проверки, с цел да се гарантира, че банките разполагат с ефективни процедури за институционално управление и управление на риска, подкрепени от адекватно управление на данните и надеждни механизми за контрол на качеството на данните.

През периода 2022–2024 г. продължиха тематичните проверки на място относно агрегирането на данните за риск и отчитането на риска, които обхванаха около една трета от значимите институции. При тази кампания бяха установени някои слабости в области, като вътрешното управление, ИТ инфраструктурата и архитектурата на данните, както и в точността и целостта на данните. След приключването ù през 2024 г. ЕЦБ ще продължи да провежда целеви проверки на място за оценка на капацитета на банките за агрегиране на данните за риск и отчитането на риска в бъдеще.

Ключов момент в дистанционните дейности беше публикуването през май 2024 г. на окончателния вариант на ръководството за ефективно агрегиране на данните за риска и отчитането на риска (Guide on effective risk data aggregation and risk reporting) след провеждането на публично обсъждане на проекта на ръководството. Окончателното ръководство съдържа разяснения и обосновка на надзорните очаквания, свързани с агрегирането на данните за риск и отчитането на риска, с оглед постигането на по-голяма последователност и опростеност. Всички коментари са обобщени и отговорите са включени в придружаващото обобщение на коментарите. Извършен беше специален целеви преглед на капацитета за агрегиране на данните за риск и отчитането на риска на редица банки, който беше съсредоточен върху отговорностите на ръководния орган и управлението на данните и архитектурата. Изглежда, че е постигнат известен напредък в ясното разпределение на свързаните с агрегирането на данните за риск и отчитането на риска отговорности между ръководните органи и при определянето на общата политика. Въпреки това обаче в няколко случая продължават да се наблюдават сериозни недостатъци, в това число стесняване на приложното поле, липса на функции за напълно независимо валидиране или текущи затруднения при постигането на интегрирани таксономии на данни. Вследствие на това по отношение на седем институции ЕЦБ взе решения, с които наложи изпълнението на изисквания относно качеството с цел преодоляване на установените пропуски. В по-широк план надзорните органи засилиха натиска върху институциите, които не отговаряха на минималните надзорни очаквания, за преодоляване на трайните проблеми, свързани с капацитета им за агрегиране на данните за риск и отчитането на риска.

В допълнение към този целеви преглед надзорните органи извършиха конкретни оценки в контекста на стрес тестовете за оценка на качеството на данните, предоставяни от поднадзорните лица. През последните години се наблюдава значително подобряване на качеството на предоставяните данни, но въпреки това някои банки изпитваха трудности при спазването на установените съответни стандарти. Когато качеството на данните се разглеждаше като сигнал за по-съществени пропуски, които се отразяват върху агрегирането на данните за риск и отчитането на риска, това се отразяваше в оценките по ПНПО и в другите текущи надзорни дейности.

И накрая, ЕЦБ подготви годишния си Доклад на ръководството относно управлението и качеството на данните[14]. В сравнение с пилотния преглед, проведен през 2023 г., се оказа, че висшето ръководство на банките е по-добре запознато с въпросите, свързани с управлението и качеството на данните. Въпреки това все още се наблюдават сериозни слабости. Например по отношение на финансовото отчитане (FINREP) и общото отчитане (COREP) ЕЦБ установи оперативни/човешки грешки в процеса на отчитане, погрешно тълкуване на регулаторните изисквания и периодични затруднения, свързани с доставчиците на софтуер, както и с ИТ системите.

1.2.3.3 Значителна експозиция към фактори, пораждащи физически риск и риск, свързан с прехода, вследствие на изменението на климата

Способността на банките да управляват адекватно рисковете, свързани с климата и околната среда, остава сред приоритетите в дневния ред на надзора с оглед на нарастващия физически риск и свързания с прехода риск и поради факта, че банките все още не включват в пълна степен рисковете, свързани с климата и околната среда, в рамката си за институционално управление и управление на рисковете, както и предвид новите изисквания, произтичащи от влезлия в сила през 2025 г. нов пакет за банковия сектор.[15] Нещо повече, предварителните анализи на ЕЦБ показват, че в края на 2023 г. около 90% от поднадзорните лица са преценили като съществени рисковете, свързани с климата и околната среда.[16]

В този контекст през ноември 2023 г. ЕЦБ обяви,[17] че е започнала да приема обвързващи надзорни решения, включително за евентуално налагане на периодични парични санкции, ако банките не успеят да спазят изискванията относно рисковете, свързани с климата и околната среда, в определените в тези решения срокове. Тези решения бяха приети, след като ЕЦБ информира банките, че ще наблюдава внимателно трите ключови елемента, определени след резултатите от проведения през 2022 г. тематичен преглед на рисковете, свързани с климата и околната среда, и при необходимост ще предприеме принудителни действия за справяне с неправилно управляваните рискове.

Когато първият от трите ключови елемента не беше изпълнен, през 2023 г. и в началото на 2024 г. ЕЦБ прие 28 обвързващи решения относно рисковете, свързани с климата и околната среда, от които 22 предвиждат потенциално налагане на периодични парични санкции, ако банките не изпълнят изискванията, посочени в тях. С първия ключов елемент се очакваше банките да са въвели надеждна и всеобхватна оценка на съществеността и наблюдение на бизнес средата.

Макар че повечето от упоменатите поднадзорни лица вече са изпълнили определените в тези решения изисквания относно оценката на съществеността и наблюдението на бизнес средата, процедурата за определяне на това, дали в крайна сметка ще бъдат наложени периодични парични санкции, все още бе в ход в края на 2024 г. по отношение на малък брой от тези лица.[18]

През 2024 г. ЕЦБ прие обвързващи решения спрямо девет поднадзорни лица относно свързаните с климата и околната среда рискове, водещи до потенциалното налагане на периодични парични санкции след неуспешното изпълнение на втория ключов елемент от рамките за институционално управление, стратегия и управление на рисковете на банките.

По втория ключов елемент трябваше да се работи до края на 2023 г., като той засягаше включването на риска, свързан с климата и околната среда, в рамките за институционално управление, стратегия и управление на рисковете на банките. През 2024 г. ЕЦБ прие допълнителни обвързващи надзорни решения, включително налагането на периодични парични санкции, в случай че банките не изпълняват посочените в тях изисквания. Тези обвързващи решения бяха приложени спрямо девет поднадзорни лица, които не разполагаха с основните елементи за адекватно управление на свързаните с климата и околната среда рискове след изтичането на срока по този ключов елемент.

През 2025 г. ЕЦБ ще продължи да наблюдава внимателно напредъка на банките и при необходимост ще предприеме съответните принудителни действия след третия ключов елемент през декември 2024 г. След този ключов елемент от банките се очаква да имат надеждни процедури за управление на рисковете, свързани с климата и околната среда, включително за цялостното включване на тези рискове в процеса на вътрешния анализ на адекватността на капитала (ВААК) и при провеждането на стрес тестовете.

През 2024 г. ЕЦБ проведе кампания по събиране на климатични данни като част от анализа на сценария за климатичен риск „Подготвени за цел 55“ в цялата система по искане на Европейската комисия за съвместни действия на европейските надзорни органи, ЕЦБ и Европейския съвет за системен риск (ЕССР) с цел съвместно оценяване на устойчивостта на финансовата система на ЕС спрямо климатичните и макрофинансовите сътресения в съответствие с пакета от реформи „Подготвени за цел 55“. Събирането на данни допринесе не само за теста „Подготвени за цел 55“, но спомогна и за оценката на напредъка на банките при управлението на риска, свързан с климата, след стрес теста на ЕЦБ за климатичния риск през 2022 г. и при въвеждането на добри практики в провеждането на климатичните стрес тестове. Оценката на ЕЦБ на представените данни за климата беше съсредоточена върху способността на банките да събират и изчисляват свързаните с климата данни, като например интензитета на емисиите на парникови газове на техните кредитополучатели и рейтингите на сертификатите за енергийна ефективност при обезпеченията на жилищните кредити. Въпреки че банките отбелязват известен напредък, бяха установени и слабости в способността на много от тях правилно да отчитат климатичните данни. Някои банки обаче успяха да покажат, че преодоляването на тези слабости е осъществимо. След публикуването на резултатите от оценката банките получиха конкретни заключителни доклади за капацитета им при работа с климатичните данни, включително сравнения със сходни институции и резултати от стрес теста за климатичния риск от 2022 г. по определен набор от показатели, имащи отношение към климата.

1.2.4 Приоритет 3: По-нататъшен напредък в цифровата трансформация и изграждането на стабилни рамки за оперативна устойчивост

1.2.4.1 Стратегии за цифрова трансформация

През 2024 г. ЕЦБ продължи да следи внимателно процеса на цифровизация в банките и да актуализира методическия си инструментариум за оценка на съответните рискове.

Цифровизацията на финансовите услуги е структурна тенденция, която засяга конкурентната среда, в която функционират европейските банки. Тя оказва въздействие не само върху рисковите им профили, включително техните дългосрочни стратегии, но може да има сериозни последици както за операционните рискове на банките, така и за финансовите рискове. Необходимо е да се обърне допълнително внимание от страна на надзора за справяне с предизвикателствата пред цифровизацията, съответните рискове и възможностите на институционалното управление и управление на рисковете от ръководните органи.

През 2024 г. в 21 поднадзорни лица бяха осъществени дистанционни дейности, включително целеви прегледи на дейността на банките в областта на цифровизацията. Резултатите от тях дават на ЕЦБ ценна информация за свързаните с цифровизацията рискове, помагайки ѝ да настрои в максимална степен инструментите си и съответно методологиите си за оценка. Наред с постигнатите успехи в други дейности през предходните години тези резултати бяха използвани като основа за доклада, озаглавен „Цифровизацията: ключови критерии за оценка и подбор на надеждни практики“ (Digitalisation: key assessment criteria and collection of sound practices), публикуван през юли 2024 г. Този доклад помага на поднадзорните лица да разберат как се оценяват рисковете, свързани с цифровизацията, и как да разработят надеждни и от надзорна гледна точка практики.

Решението дали да се цифровизират процесите е стратегическо решение на самата банка, което може да окаже сериозно въздействие върху бъдещата ѝ доходност, но също и върху произтичащите от това рискове. Редовните краткосрочни проверки на ЕЦБ бяха допълнително използвани за събиране на данни за напредъка на банките в цифровата трансформация, като те обхващаха промените в дейностите на банките при цифровизацията, сътрудничеството им в областта на финансовите технологии и случаите на използване на технологии. Тези данни бяха използвани и при подготовката на посочения по-горе доклад от миналата година относно цифровизацията.

Освен това през 2024 г. ЕЦБ продължи активно да участва в обсъждането на политиките в рамките на международни и европейски работни групи. Тези дейности включваха приноса за регулаторната информация за прилагането на Регламента за пазарите на криптоактиви[19] и на Законодателния акт за изкуствения интелект[20].

1.2.4.2 Рамки за оперативна устойчивост, свързани с рисковете от трети страни и с киберсигурността

Оперативната устойчивост е способността на дадена банка да осъществява критично важните си операции дори в случай на оперативна неизправност или срив. Поради това тя се явява първостепенен надзорен приоритет предвид потенциалното въздействие, което такъв срив би могъл да окаже върху критично важни банкови дейности на финансовите пазари в по-широк план и върху икономиката като цяло.

През 2024 г. се наблюдаваше още по-осезаемо увеличаване на кибератаките, насочени към доставчици – трети страни, тъй като отчетените в тази категория значими киберинциденти нараснаха с около 50% и съставляваха почти една трета от общия брой значими киберинциденти. Банките станаха все по-зависими, а понякога и критично зависими от услугите на доставчици – трети страни. Освен това заплахата от спонсорирани от държави кибератаки остана висока. Ето защо оперативната устойчивост е в центъра на вниманието на банките под прекия надзор на ЕЦБ.

През 2024 г. ЕЦБ осъществи редица надзорни дейности – дистанционни и на място, във връзка с ИТ сигурността и киберриска и публикува основните резултати и наблюдения в Надзорния бюлетин от ноември 2024 г. Целевият преглед на киберустойчивостта бе разширен, така че да включва втора група значими институции с цел оценяване на ключовите им мерки за киберсигурност. Освен това ЕЦБ разшири целевия си преглед по възлагането на дейности на външни изпълнители, за да включи втора група значими институции.

Таблица 2

Брой на значимите институции, подложени на целеви прегледи или проверки на място по отношение на киберустойчивостта и възлагането на дейности на външни изпълнители

2023 г. | 2024 г. | |||

|---|---|---|---|---|

Целеви преглед | Проверка на място | Целеви преглед | Проверка на място | |

Киберустойчивост | 15 | 12 | 9 | 5 |

Възлагане на дейности на външни подизпълнители | 11 | 12 | 10 | 8 |

Източник: ЕЦБ.

ЕЦБ взе участие и в трансграничното координиране на дейността на Експертната група на Г-7 по киберсигурност, насочена към усъвършенстване на рамките за управление на киберинциденти и кризи.

В допълнение, ЕЦБ проведе вътрешна симулация за проверка на киберустойчивостта, при която подложи на тест вътрешните комуникации, координацията и процесите за решаване на проблемите на по-високо ниво на ЕЦБ и на няколко национални компетентни органа в случай на кибератака срещу няколко поднадзорни лица. Това беше вътрешна инициатива, в която не участваха представители на сектора.

Законът за цифровата оперативна устойчивост[21] подкрепя усилията на ЕС за гарантиране на оперативната устойчивост на финансовия сектор и има за цел да консолидира и разшири изискванията за управление на рисковете, свързани с информационните и комуникационните технологии. През 2024 г. ЕЦБ коригира надзорната си рамка, за да осигури пълно съответствие с изискванията на закона, адаптирайки например рамката за докладване на киберинциденти и регистъра за възлагането на дейности на външни изпълнители. Освен това ЕЦБ се подготви за тестване срещу заплахи от проникване, използвайки европейската рамка за етично сътрудничество на „червени екипи“, базирана на разузнаване на заплахите (TIBER-EU).

1.2.4.3 Стрес тест за киберсигурност през 2024 г.

В центъра на стрес теста през 2024 г. беше киберустойчивостта и оценката на ответните мерки на банките при фиктивен инцидент, свързан с киберсигурността. Тестът обхвана 109 банки и беше използван в ПНПО през 2024 г. В него беше включен сценарий, който оказа влияние върху основните системи на банките. Всички банки тестваха капацитета си за реагиране и възстановяване и предоставиха документацията си, като 28 банки бяха подложени на задълбочена оценка, включваща тест за възстановяване на информационните технологии и оценки от проверки на място. Банките бяха подложени на тест по отношение на техните планове за реакция при кризи, комуникацията им със заинтересованите страни, анализите на услугите и мерките за ограничаване на рисковете. Бяха оценени възможностите за възстановяване на данни, сътрудничеството с трети страни и бъдещото засилване на устойчивостта. ЕЦБ ще продължи да работи с банките за укрепване на киберустойчивостта им, съсредоточавайки се върху непрекъсваемостта на бизнес процесите, комуникациите и плановете за възстановяване. Очаква се банките да постигнат целите на възстановяването, да подложат на оценка зависимостите си от трети страни и да прогнозират по-добре загубите, дължащи се на кибератаки.

Каре 1

Надзорни очаквания относно споразуменията за възлагане на облачни услуги на външни изпълнители

Възлагането на облачни услуги на външни изпълнители може да бъде от полза за банките, тъй като тези услуги позволяват по-бърз достъп до иновативни технологии, по-специално до инструменти на изкуствения интелект (ИИ), осигуряват повече гъвкавост и имат потенциала за извършване на по-сигурни и надеждни операции. Същевременно свързаните с това рискове трябва да бъдат правилно възприемани и управлявани. Въз основа на анализа на ЕЦБ през 2024 г. облачните услуги съставляваха около 20% от договорите на значимите институции за възлагане на дейности на външни изпълнители, като половината от тях се отнасяха за възлагането на критично важни или значими функции.

На 3 юни 2024 г. ЕЦБ проведе публично обсъждане във връзка с проекта на ръководство относно възлагането на услуги в облак на доставчици на услуги в облак. Ръководството има за цел да разясни очакванията на ЕЦБ относно изпълнението на изискванията, залегнали в Закона за цифровата оперативна устойчивост и да представи добрите практики за ефективно управление на рисковете, свързани с възлагането на облачни услуги на външни доставчици. Това би трябвало да допринесе за осигуряването на условия на равнопоставеност за банките в следните области: 1) управление на облачните услуги; 2) наличие и устойчивост на облачните услуги; 3) сигурност на информационните и комуникационните технологии и на данните, конфиденциалност и цялостност на данните; 4) стратегия за прекратяване и права при прекратяване; и 5) надзор, наблюдение и вътрешни одити.

През 2025 г. ЕЦБ ще публикува окончателния вариант на ръководството относно възлагането на услуги в облак на доставчици на услуги в облак заедно с обобщение на отзивите за оценката на коментарите, получени по време на общественото обсъждане.

1.3 Пряк надзор върху значимите институции

1.3.1 Дистанционен надзор и реформата на ПНПО

Прекият надзор върху кредитните институции заостря вниманието си върху идентифицирането и справянето с рисковете, за да се гарантира, че банките остават устойчиви и са ефективно управлявани в условията на все по-сложна обстановка. По същия начин надзорният подход трябва да се адаптира към променящата се среда, за да се запази финансовата стабилност.

Като част от правомощията на ЕЦБ за гарантиране на сигурността и стабилността на банките, повишаването на устойчивостта на банковия сектор изисква прилагането на съгласуван и гъвкав подход, недопускащ фрагментация.

В този контекст Надзорният съвет на ЕЦБ реши да реформира процеса по надзорен преглед и оценка, така че надзорът да стане по-ефективен, ефикасен и настоятелен, като в същото време се ангажира да адаптира и хармонизира собствените си методологии за надзорна оценка. Ето защо ЕЦБ разпореди провеждането на независим експертен преглед[22] на ПНПО. В реформата на ПНПО са взети под внимание заключенията на независимия експертен преглед и тя започна постепенно да се въвежда от 2024 г.

Реформираният ПНПО ще гарантира същото равнище на надзорен контрол, но с по-рационализиран график, оптимизирани вътрешни процеси и по-целенасочени действия, водещи до още по-ефективен ПНПО.

Очаква се той да се прилага изцяло към 2026 г.

Основните цели[23] на реформата на ПНПО са следните:

- Целенасочени оценки на рисковете – увеличаване на гъвкавостта, предоставена на надзорните органи, за да дават приоритет и насочат оценките си към ключови рискове за определен многогодишен период. Надзорните органи ще използват стратегия за многогодишна оценка, която по-скоро ще им позволи да извършват задълбочен преглед на съответните рискове в рамките на даден многогодишен период, вместо да преразглеждат всеки отделен риск всяка година. Гъвкавият подход ще позволи на СНЕ да разпределят по-ефективно ресурсите.

- По-добро интегриране на надзорните дейности – укрепване на интеграцията при планирането на проверките на място, задълбочени анализи и хоризонтални тематични прегледи, за да се придобие структурирана и цялостна представа за рисковете за банките. Подобрявайки процеса на планиране на надзорните дейности, максимално се подобрява взаимодействието, а банките придобиват по-ясна представа за надзорните приоритети.

- Използване на целия инструментариум на надзора – осигуряване на възможност за по-ефективно и навременно решаване на проблемите на по-високо ниво,[24] когато слабостите не се отстраняват своевременно. Това включва задължителни изисквания от качествен характер и мерки за принудително изпълнение и налагане на санкции, когато това е необходимо.

- Подобряване на комуникацията – оптимизиране на резултатите от ПНПО, съсредоточавайки се изключително върху основните рискове и надзорните очаквания. Ако оценките не показват съществени промени в рисковия профил на дадена банка, решенията по ПНПО могат да бъдат актуализирани по-рядко от веднъж годишно.

- По-стабилни методологии – опростяване на надзорните методологии и подобряване на тяхната надеждност, като се даде възможност на надзорните органи да се съсредоточат върху нови проблеми и нововъзникващи рискове. Пример за това е преразглеждането на методологиите за изискването по втория стълб (P2R), което има за цел да направи подхода по-лесно приложим и да намали сложността на процедурите. Същевременно преразгледаният подход има за цел да засили стабилността, гарантирайки, че изискването по втория стълб ще остане в основата на цялостните надзорни оценки на риска, извършвани в рамките на ПНПО, и ориентирано към рисковете, които все още не са обхванати по първия стълб, гарантирайки по този начин, че те няма да бъдат отчетени два пъти.

- По-ефикасно използване на информационните системи и анализа на данни – в дневния ред на ЕЦБ в областта на цифровите технологии се предвиждат инвестиции в ИТ системи и аналитичната обработка на данните от 2024 г. до 2028 г., включващи модерни технологии като генеративен ИИ в подкрепа на надзорниците при рутинни задачи, с цел да се подобрят ефективността, достъпът до данни, анализът на риска, последователността при вземането на решения и цялостното сътрудничество.

Целта на тези промени е да се подобри европейският банков надзор, като процесите станат по-целенасочени, ефективни, предвидими и прозрачни. ПНПО ще бъде оптимизиран и съгласуван по-тясно с надзора в реално време, което ще осигури по-бърза и по-ефективна реакция спрямо възникващите рискове. Насърчавайки надзорната култура, която дава приоритет на значимите уязвимости и насърчава навременните и решителните действия, подобренията целят повишаване на ефективността и последователността на надзорните практики.

1.3.1.1 Рисково базиран подход

През 2024 г. ЕЦБ продължи да прилага своята рамка за нивата на допустим риск, действаща от 2023 г. насам, като въведe по този начин в различни области на надзорната методология повече рисково базирани характеристики и гъвкавост. Рамката позволява на надзорниците да дават приоритет на критично важните рискови области, осигурявайки строг надзор там, където той е най-необходим, и използвайки пълния набор от надзорни инструменти в случаите, когато банките не изпълняват надзорните очаквания на ЕЦБ.

Рамката за нивата на допустим риск е разработена така, че да улесни вграждането на надзорните приоритети в стратегическото планиране и всекидневния надзор. За тази цел тя съчетава насоките „от горе надолу“ на Надзорния съвет относно приоритетните рискове и уязвимости с оценките на целесъобразността „от долу нагоре“ за всяка банка. Изготвените чрез принципа „от долу нагоре“ оценки ефективно допълват насоките „от горе надолу“, тъй като някои поднадзорни лица са изправени пред специфични за тях проблеми, които влияят върху определените за различните рискове нива на допустим риск и съответно върху приоритетите на надзорната дейност.

Рамката за нивата на допустим риск се използва като инструмент от СНЕ и надзорните органи по хоризонтална линия, за да подреждат по приоритет дейностите си и съответно да заострят вниманието си върху основните надзорни рискове. Това осигурява на екипите по-голяма гъвкавост при справянето с нови и възникващи рискове.

1.3.1.2 Принцип на пропорционалност

Извършваната от СНЕ дейност е подчинена на принципа на пропорционалност, т.е. интензивността на надзора зависи от размера, системното значение, риска и сложността на структурата на всяка значима институция. Ето защо СНЕ, които упражняват надзор върху по-големи и изправени пред повече рискове значими институции, предвиждат средно по-голям брой дейности.

Броят на дейностите, извършени през 2024 г., е малко по-нисък от първоначално планирания в началото на годината. Това се дължи най-вече на отмяната на незначителен брой административни задачи през годината, подобно на предходните години.

1.3.1.3 Планиране и дейности на надзора

Процесът на надзорно планиране следва последователен и интегриран подход, при който надзорните приоритети определят планирането на хоризонталните дейности, проверките на място и проверките на вътрешните модели, както и други надзорни задачи.

За осигуряването на ефективен надзор различните структурни звена на ЕЦБ си сътрудничат тясно при планирането на дейностите си, като надлежно отчитат надзорните приоритети, специфичните за всяка банка рискове и рамката за допустим риск. Планирането включва подбор на извадки от поднадзорни лица, които следва да участват в тези хоризонтални дейности и в проверките на място. Както и през миналите години, към инспекциите на място бе приложен кампаниен подход (виж раздел 1.3.5). Резултатът от този процес намира отражение в извършеното от всеки съвместен екип планиране на дейността за поднадзорното лице. Имайки предвид, че планирането е важна част от комуникацията на екипите с поднадзорното лице, на тези банки се изпраща и опростен план за дейността, в който се описват надзорните дейности, изискващи участие или предоставяне на данни от поднадзорното лице.

Съгласно принципа на пропорционалност плановете за дистанционните дейности съдържат: 1) свързани с рисковете дейности (например ПНПО); 2) други дейности, свързани с организационни, административни или правни изисквания (например годишната оценка на значимостта); и 3) допълнителни дейности, планирани от СНЕ, за по-нататъшно приспособяване на планирането към специфичните особености на поднадзорната група или лице (например анализи на бизнес модела или управленската структура на банката).

1.3.1.4 Надзорни мерки

Надзорните мерки[25] са сред основните резултати от редовните дейности на надзора на място и дистанционния надзор. В тях подробно се посочват действията, които поднадзорните лица следва да предприемат, за да отстранят недостатъците. СНЕ отговарят за наблюдението на своевременното и ефективното прилагане на тези мерки. През 2024 г. най-важният фактор за надзорните мерки бяха дейностите на място, като при проверките на място и проучванията на вътрешните модели (най-вече на място) са определени 55% от всички мерки. Както и през 2023 г., най-много нови надзорни мерки (40%) бяха свързани с кредитния риск (графика 1).

Графика 1

Надзорни мерки

А) Брой на мерките, регистрирани всяка година

Б) Мерки по дейности | В) Мерки по категории риск |

|---|---|

|  |

Източник: ЕЦБ.

Забележки: Извадката съдържа мерките във всички поднадзорни на ЕЦБ лица (променлива извадка). Данните са към 31 декември 2024 г.

1.3.1.5 Хоризонтален анализ в рамките на ПНПО

На 17 декември 2024 г. ЕЦБ публикува резултата от процеса по надзорен преглед и оценка през 2024 г. Той включва промените в оценките по ПНПО и капиталовите изисквания и насоки по втория стълб, както и анализ на избрани рискови области. Със съгласието на съответните значими институции ЕЦБ публикува приложимите за 2025 г. индивидуални за всяка банка изисквания по Стълб II, включително предназначените за справяне с риска от прекомерно използване на заемни средства.

Общата оценка по ПНПО остава стабилна на равнище 2,6, като при 11% от банките тя се влошава, а 15% от тях получават по-добра оценка. Общият размер на капиталовите изисквания и насоките леко се увеличи до 15,6% от рисково претеглените активи (спрямо 15,5% през 2023 г.), а медианата на изискванията по Стълб II възлезе на 2,2%, оставайки също стабилна в сравнение с 2023 г.

Извършеният през 2024 г. ПНПО показа, че като цяло банките, подлежащи на европейския банков надзор, продължиха да проявяват устойчивост и бяха със солидни капиталови и ликвидни позиции. В перспектива банките трябва да се приспособяват към една променяща се среда. Ето защо те трябва да останат бдителни и благоразумни, за да поддържат дейността си. Отчитаните в момента добри равнища на доходност им дават възможност да укрепят устойчивостта си.

1.3.2 Надзор над банки от държави извън ЕС

През 2024 г. ЕЦБ осъществи надзор над 14 дъщерни дружества на банки от държави извън ЕС, намиращи се в еврозоната, чиито общи активи възлизат на 1,8 трлн. евро (7% от общите активи – обект на банков надзор на ЕЦБ), с общ търговски портфейл на стойност 780 млрд. евро (21% от общите търгуеми финансови активи, подлежащи на банков надзор от страна на ЕЦБ) и активи под попечителство, възлизащи общо на 15,5 трлн. евро (37% от всички активи под попечителство – обект на банков надзор на ЕЦБ), към третото тримесечие на 2024 г.

Надзорните дейности по отношение на дъщерните дружества на банки от държави извън ЕС до голяма степен се определяха от надзорните приоритети на ЕЦБ за периода 2023–2025 г. Освен това ЕЦБ осъществи няколко целеви проверки, включително наблюдение на изпълнението на плановете за действие, разработени в отговор на прегледа на търговските звена (виж каре 2 от Годишния доклад на ЕЦБ за надзорната дейност през 2023 г.), и поредица от задълбочени проучвания на корпоративното и инвестиционното банкиране и контрола върху трейдърите, за да се справи с нарастващите опасения в ключови области, като търговията и кредитирането.

ЕЦБ е ангажирана и с дъщерни дружества на банки от държави извън ЕС във връзка с въздействието на член 21в от Директивата за капиталовите изисквания VI (в сила от 11 януари 2027 г.), съгласно който групи от трети държави следва да установяват физическо присъствие в ЕС по отношение на дейностите си, свързани с набиране на депозити, предоставяне на кредити и осигуряване на гаранции. Тези изисквания биха могли съществено да повлияят върху моделите на осчетоводяване на кредитирането на дъщерни предприятия на банки от държави извън ЕС. Допълнително предизвикателство при осъществяването на надзора върху дъщерните дружества на банки от държави извън ЕС е, че те са изцяло собственост на своите компании майки, чиито стратегии и вътрешни политики невинаги съответстват на правилата на ЕС или на надзорните очаквания на ЕЦБ. Поради това надзорните органи следва да отчитат тези проблеми и различия, като същевременно гарантират пълното спазване на стандартните изисквания. При тези обстоятелства ЕЦБ активизира и редовния двустранен обмен на информация с банкови надзорни органи извън Европа, отговорни за надзора върху банките извън ЕС, като Системата на Федералния резерв и Органа за пруденциално регулиране на Обединеното кралство.

1.3.3 Надзор върху лица с дейности в Русия

Съкращаването на дейностите в Русия се наблюдава внимателно от ЕЦБ.

От началото на инвазията на Русия в Украйна през февруари 2022 г. ЕЦБ участва активно в диалога с малкото поднадзорни лица, развиващи дейност на руския пазар, като при необходимост предприема конкретни мерки и внимателно следи ситуацията. През цялата 2024 г. банките продължиха да съкращават обема на дейностите си и да развиват стратегиите си за напускане и прекратяване на дейността. Като цяло значимите институции намалиха експозициите си към Русия с 5,6% от края на 2023 г. до третото тримесечие на 2024 г.[26], като по този начин понижиха още нивото на експозициите си след началото на войната.

При необходимост ЕЦБ предприемаше мерки за решаването на проблеми в някои значими институции с цел ограничаване на операционния, репутационния, регулаторния и финансовия риск във връзка с тяхната дейност в Русия. Някои от тези мерки включваха ограничения върху кредитирането и набирането на депозити в Русия, както и върху прехвърлянето на средства във финансови институции със седалище в Русия. Освен това ЕЦБ очаква намаляване на платежните операции от Русия навън и на презграничното кредитиране на клиенти със седалище в Русия.

По-малко значимите институции приеха редица стратегии за редуциране на експозициите, подобно на значимите институции. Няколко по-малко значими институции закриха руските си дъщерни дружества, намалиха балансовата си експозиция и ограничиха финансовите сделки, свързани с руския пазар. В някои случаи по-малко значимите институции напълно се изтеглиха от руския пазар чрез прекратяване на дейността и отказ от банков лиценз. В много малък брой случаи международните санкции сериозно засегнаха по-малко значими институции, собственост на Русия, което фактически ги принуди да напуснат пазара.

В условията на нарастващо напрежение с Русия инфраструктурите на финансовия пазар с лиценз за банкова дейност по своята същност остават уязвими към геополитически рискове. Тези рискове се отнасят до проблемите от правно и нормативно естество, свързани със спазването на международните санкции срещу Русия. За да се ориентират в сложната и непрекъснато променяща се среда на международните финанси и геополитическото напрежение, инфраструктурите на финансовия пазар трябва да продължат да се приспособяват и да прилагат стабилни стратегии за ограничаване на рисковете, а надзорните органи следва внимателно да наблюдават процеса.

1.3.4 Основен преглед на търговския портфейл

Основният преглед на търговския портфейл е ключов елемент от преразгледаната рамка „Базел III“. Тя съдържа значителна промяна на капиталовите изисквания за пазарен риск по Стълб I, която се основава на поуките, извлечени от голямата финансова криза от 2007–2008 г., и има за цел да намали вероятността от подобни събития и въздействието им в бъдеще. По-специално, с нея се въвеждат по-строги правила за класифициране на активите във или извън търговския портфейл, алтернативен стандартизиран подход, който е по-чувствителен към риска, но и по-сложен от настоящия стандартизиран подход, както и допълнителни изисквания за използването на вътрешни модели.

През 2024 г. ЕЦБ проведе дистанционен целеви преглед и няколко проверки на място и проверки на вътрешни модели по темата. Целевият преглед на алтернативния стандартизиран подход подложи на оценка подготвеността на извадка от 30 банки, използващи рисково базирани модели. Заключението беше, че откакто през 2021 г. е започнало отчитането по този подход, банките са постигнали определен напредък в подготовката и прилагането на този нов подход към капиталовите изисквания. Въпреки това бяха установени пропуски от техническа гледна точка, както и в независимия преглед и включването на алтернативния стандартизиран подход в рамките на основния преглед на търговския портфейл в управленската отчетност.

Освен това при някои от проверките на място, оценяващи прилагането на алтернативния стандартизиран подход, бяха установени специфични за всяка банка недостатъци в базовите изчисления, оперативните процеси и управлението на данните, както и в участието на втората и третата защитна линия. Първите две проверки на място по прилагане на алтернативния стандартизиран подход бяха извършени през 2023 г., последвани от още една през 2024 г. В рамките на Плана за надзорни проверки за 2025 г. са предвидени пет проверки.

През 2024 г., въз основа на заявленията на банките за използване на алтернативния подход на вътрешните модели, ЕЦБ приключи три проверки на вътрешните модели с цел да подготви съответните надзорни решения. Основните констатации са описани в раздел 1.3.5.2.

На 24 юли 2024 г. Европейската комисия прие делегиран акт, с който се отлага с една година (т.е. до 1 януари 2026 г.) датата на прилагане на стандартите по основния преглед на търговския портфейл по „Базел III“ в ЕС за изчисляване от банките на капиталовите им изисквания за пазарен риск. Текущият надзорен ангажимент в тази област, включително последващите действия на СНЕ, ще осигури гладкото протичане на основния преглед на търговския портфейл.

1.3.5 Надзорни дейности на място

В съответствие с Регламента за ЕНМ[27] наблюдението от страна на ЕЦБ над поднадзорните ѝ лица се извършва както дистанционно, така и чрез надзор на място, като тази комбинация има за цел да осигури подробен и обстоен анализ на бизнес операциите на поднадзорните лица. Надзорът на място се извършва посредством проверки на място, които представляват задълбочено проучване на риска, на мерките за контрол на риска и управлението, или проверки на вътрешни модели, включващи обстойни оценки на вътрешните модели, използвани за изчисляване на изискванията за собствен капитал, по-специално по отношение на методологиите, икономическата целесъобразност, риска, мерките за контрол на риска и управлението.

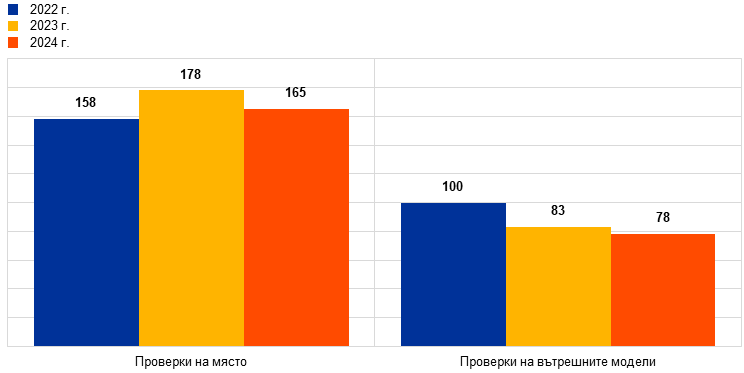

През 2024 г. започнаха 165 проверки на място и 79 проверки на вътрешните модели в значимите институции. Подобно на тенденцията от предходната година повечето проверки на място и проверки на вътрешните модели бяха извършени в хибриден режим на работа. Освен това ЕЦБ предприе цялостен преглед на портфейла за заемно финансиране на набор от банки[28], за да спомогне за по-доброто управление на риска при кредитите с ливъридж.

Проверките на място, проведени през 2024 г., обхващаха области като кредитен риск, институционално управление, ИТ риск, лихвен риск и риск от кредитния спред в банковия портфейл (ЛРБП/РКСБП), като някои от проверките включваха и ликвидния риск, бизнес моделите и рентабилността, риска, свързан с ликвидността и финансирането, капиталовата адекватност, пазарния и операционен риск. Рисковете, свързани с климата и околната среда, бяха подложени на оценка, както чрез специални проверки на място, така и като част от проверки в други области на риск, най-вече в тази на кредитния риск.

Таблица 3

Обзор на проверките на място по вид риск

Вид риск | 2023 г. | 2024 г. | ||

|---|---|---|---|---|

# Проверки на място | # Значими институции | # Проверки на място | # Значими институции | |

Капиталова адекватност | 11 | 11 | 13 | 13 |

Кредитен риск | 52 | 41 | 44 | 36 |

Институционално управление | 38 | 34 | 24 | 22 |

Лихвен риск в банковия портфейл | 18 | 18 | 18 | 18 |

Ликвиден риск | 4 | 4 | 14 | 14 |

Пазарен риск | 8 | 7 | 9 | 9 |

Операционен и ИТ риск | 26 | 24 | 21 | 20 |

Бизнес модели и доходност | 21 | 19 | 22 | 20 |

Източник: ЕЦБ.

Извършените през 2024 г. проверки на вътрешните модели обхващаха области, като прилагането на най-новите стандарти и насоки на ЕБО, основния преглед на търговския портфейл и коригирането на задължения, свързани с предишни проучвания на вътрешни модели.

Таблица 4

Обзор на проверките на вътрешните модели по вид риск

Вид риск | 2023 г. | 2024 г. | ||

|---|---|---|---|---|

# Проверки на вътрешните модели | # Значими институции | # Проверки на вътрешните модели | # Значими институции | |

Кредитен риск | 70 | 38 | 71 | 48 |

Кредитен риск от контрагента | 3 | 3 | 6 | 6 |

Пазарен риск | 10 | 9 | 1 | 1 |

Източник: ЕЦБ.

Графика 2

Проверки на място и проверки на вътрешните модели, започнали през 2022 г., 2023 г. и 2024 г.

(брой проверки)

Източник: ЕЦБ.

1.3.5.1 Основни констатации от проверките на място

По отношение на кредитния риск бяха установени сериозни слабости в способността на банките да определят правилно очакваните кредитни загуби за обслужваните кредити, особено в условията на повишена макроикономическа несигурност. Моделите на очакваните кредитни загуби не бяха съобразени по подходящ начин с включването на информация за бъдещи периоди. Моделите за вероятност от неизпълнение и за загуба при неизпълнение разкриха пропуски. Независимо от установените различни практики, рамките на редица банки за посрещане на значителни увеличения на кредитния риск бяха идентифицирани като явно несъответстващи от гледна точка на навременното прехвърляне на кредити към фаза 2 съгласно МСФО 9.

Предвид това, че банките отчетоха доста бавно влошаването на финансовите пазари, особено в уязвимите сектори на недвижимите имоти, бяха направени множество констатации относно разработването и прилагането на процесите на оценка на обезпеченията. Инспекциите на място продължиха да установяват несъвършенства в процесите за управление на риска, недостатъци в стратегията за управление на риска и склонността към поемане на риск и в процеса на отпускане на кредити, както и слабости в наблюдението на риска и адекватното идентифициране на преструктурирани и непогасени кредити. В някои случаи тези констатации бяха предизвикани от опасения относно рамките за институционално управление на банките, препятстващи адекватното управление на риска.

По отношение на пазарния риск основните слабости засягаха оценката на риска и установяването на кредитен риск от контрагента, неговото измерване и управление. По-конкретно, що се отнася до извършване на оценката на риска, бяха установени недостатъци при изчисляването на регулаторните и счетоводните резерви, държани от институциите за отчитане на несигурността при оценката. Сериозни пропуски се наблюдаваха и при кредитния риск от контрагента, особено при моделирането и валидирането на показателите за кредитен риск от контрагента (потенциална бъдеща експозиция, стрес тестове), при определянето и наблюдението на лимитите, както и при управлението на обезпеченията.

По отношение на ликвидния риск най-сериозните констатации бяха свързани със слабости в измерването и наблюдението на риска, включително недостатъци в методологиите за количественото му определяне, точността и пълнотата на данните и в разработването на сценарии за стрес тестове на ликвидността. Сериозни констатации бяха направени и във връзка с регулаторното отчитане и изчисляването на отношението на ликвидно покритие и отношението на нетно стабилно финансиране. Други констатации разкриха недостатъчно ефикасна организационна рамка за управление на ликвидния риск и несъответствия между плана за финансиране и стратегията по отношение на ликвидния риск.

По отношение на лихвения риск в банковия портфейл повечето важни констатации бяха свързани със слабости в неговото измерване и наблюдение, включително незадоволителни методологии за количественото определяне и надеждност на ключови допускания при моделирането, неактуални данни, слабости в ИТ системи и в рамките на моделите за оценка на риска. Други сериозни констатации засягаха непълното формализиране на профила и стратегията на управлението на лихвения риск в банковия портфейл, както и недостатъчното участие на органа за управление на рисковете в определянето и наблюдението на процесите за управление на този риск.

По отношение на бизнес моделите и доходността най-тежките констатации бяха свързани с рамките за определяне на цените на продукти, методологиите и наблюдението, които бяха в центъра на редица проверки на място през 2024 г. Други сериозни констатации разкриха слабости в разпределението на приходите и разходите, в анализа на факторите за доходността, както и при допусканията и анализите на чувствителността във финансовите прогнози на бизнес плановете на банките.

Във връзка с бизнес модела и доходността проверките на място по прегледа на цифровата трансформация[29] на банките разкриха слабости в стратегическото управление, управлението на промените и наблюдението. Освен това бяха установени проблеми по отношение на разпределението на приходите и разходите, рамките за ключови показатели за финансовите резултати, процесите на прогнозиране и изготвяне на бюджета.

По отношение на климатичния риск, който е определящ фактор за други съществуващи категории риск, като например риска, свързан с бизнес модела, или кредитния риск, проверките на място разкриха слабости в идентифицирането на рисковете, оценката на съществеността, проследяването и отразяването на риска, свързан с климата, в бизнес стратегиите на банките. Освен това други важни констатации разкриха недостатъци в интегрирането на свързания с климата риск в процесите по отпускане на кредити и в съответните вътрешни механизми за контрол.

По отношение на вътрешното управление и тясно свързаните с него теми най-критичните констатации се отнасяха до: 1) агрегирането и отчитането на данните за риска в резултат от недостатъчно изчерпателни рамки за управление, неадекватна архитектура на данните и ИТ инфраструктура, което води до слабости в управлението на качеството на данните; 2) независимостта, обхвата на дейността и ресурсите на всички звена за вътрешен контрол; и 3) възлагането на дейности на външни изпълнители, включително незадоволителна оценка на риска при вземането на решения за възлагане на дейности на външни изпълнители и несъвършенства при управлението на риска и наблюдението на възложените на външни изпълнители услуги, особено във връзка с ИТ услугите. Тези констатации подтикнаха надзорните органи да определят като надзорен приоритет отстраняването на недостатъците във вътрешното управление.

По отношение на ВААК най-сериозните констатации разкриха: 1) непоследователни вътрешни методологии за количествено определяне и допускания за кредитен и пазарен риск; 2) пропуски във вътрешния процес на валидиране на методологиите за количествено определяне; и 3) неподходящи методологии за идентифициране на съществените рискове като част от процеса на идентифициране на рисковете.

По отношение на регулаторния капитал (Стълб I) основните констатации за изчисляването му засягаха: 1) несъответстващото разпределяне на рискови тегла на експозициите, водещо до подценяване на рисково претеглените активи, особено за кредитен риск, в резултат на неправилно разпределяне на класовете експозиции и определяне на стойностите на обезпеченията; и 2) недостатъчните рамки за контрол върху процеса за изчисляване на капиталовите изисквания и собствения капитал.

По отношение на операционния риск (несвързан с ИТ риска) най-сериозните констатации бяха относно: 1) измерването и управлението на рисковете, включително недостатъците в процеса на събиране на данни за операционния риск, незадоволителните мерки за предотвратяване и отстраняване на рисковете при събития, водещи до операционен риск; и 2) идентифицирането на рисковете, по-специално незадоволително покритие и определение за значимите операционни рискове.

По отношение на ИТ риска най-сериозните констатации бяха направени в областта на управлението на информационните технологии и киберсигурността, особено за капацитета за защита и откриване на уязвимости в киберсигурността. Същевременно проверките на място продължиха да установяват слабости в рамките за институционално управление, управлението на непрекъсваемостта на действие на ИТ системите и управлението на ИТ ресурсите. Значителен брой от останалите сериозни констатации засягаха ИТ операциите на банките. Освен това управлението на риска от трети страни остава в центъра на вниманието на надзора,[30] като значителен брой констатации засягаха договорите на банките с трети страни за възлагане на ИТ дейности на външни изпълнители. През 2024 г., както и през предходната година, ЕЦБ проведе специална проверка на голям доставчик на услуги в областта на информационните и комуникационните технологии (ИКТ) – трета страна.[31]

И в заключение, констатациите разкриха значителни пропуски в различни области на управлението на рисковете в проверяваните банки. Те изтъкнаха необходимостта от по-нататъшно подобряване на количественото определяне на риска, рамките за институционално управление и вътрешния контрол, за да се осигури по-голяма стабилност и устойчивост на банковия сектор. Разрешаването на тези проблеми, наред с всичко останало, ще бъде от решаващо значение, за да могат банките да се справят по-добре с бъдещата несигурност, особено с оглед на запазващото се силно геополитическо напрежение и въздействието му върху макроикономическите перспективи.

1.3.5.2 Основни констатации от проверките на вътрешните модели

При проверките на вътрешните модели се извършва оценка дали тези модели, използвани от банките за изчисляване на капиталовите изисквания, са в съответствие с правните и регулаторните изисквания. Проверките на вътрешните модели могат да се предприемат или по искане на дадена банка (при първоначално одобрение на моделите, съществени промени в моделите, разширения на обхвата на моделите, внедряване на модели, постоянно частично използване или връщане към по-опростени подходи при модели), или по инициатива на ЕЦБ.

Целевият преглед на вътрешните модели (ЦПВМ), който приключи през април 2021 г., представляваше най-сериозната крачка от страна на банковия надзор в ЕЦБ към хармонизиране на надзорното третиране на вътрешните модели и привеждането им в съответствие със съществуващите правила. Оттогава насам банковият надзор в ЕЦБ насочваше вниманието си главно върху оценяването на поисканите от значимите институции промени в моделите с цел да провери дали те отговарят на новите нормативни изисквания, произтичащи например от регулаторния преглед на вътрешнорейтинговия подход („програмата на ЕБО за коригиране на вътрешнорейтинговия подход“), или върху отстраняването на слабостите, установени в хода на ЦПВМ. Една от основните цели на ЦПВМ беше да се намали неоправданата (т.е. небазирана на риска) променливост на изходните данни за моделите, използвани от значимите институции за изчисляването на регулаторните капиталови изисквания по Стълб I, като по този начин допълнително повишава доверието в използването на вътрешни модели.