EZB-Jahresbericht zur Aufsichtstätigkeit 2024

Vorwort von Christine Lagarde, Präsidentin der EZB

Das Jahr 2024 war ein besonderes Jahr, denn wir haben das zehnjährige Bestehen des Einheitlichen Aufsichtsmechanismus gefeiert, der seine Arbeit am 4. November 2014 aufnahm. In dieser Dekade hat die europäische Bankenaufsicht nicht nur ihre Bedeutung als einer der wichtigsten Meilensteine der europäischen Integration seit der Einführung des Euro gefestigt, sie hat bei der Wahrnehmung ihrer Aufgaben sogar die Erwartungen übertroffen.

Die der europäischen Bankenaufsicht unterstehenden Banken sind in dieser Zeit deutlich widerstandsfähiger geworden. Obwohl die Wirtschaft Europas durch die Covid‑19-Pandemie und die anschließende Energiekrise vor große Herausforderungen gestellt wurde, konnten die beaufsichtigten Institute eine hohe Ertragskraft und eine angemessene Kapital- und Liquiditätsausstattung bewahren.

Die aggregierte harte Kernkapitalquote und die aggregierte Liquiditätsdeckungsquote lagen im dritten Quartal 2024 mit 15,7 % bzw. 158,5 % auf einem soliden Niveau. Dank dieser Finanzstärke waren die Banken in der Lage, die Gesamtwirtschaft wirksam zu unterstützen und zur reibungslosen Transmission der Geldpolitik der EZB beizutragen.

Im Zuge des gut voranschreitenden Disinflationsprozesses wurde der geldpolitische Kurs im Jahr 2024 grundlegend geändert. Die EZB senkte die Leitzinsen und leitete damit die Rücknahme der geldpolitischen Straffung ein. Als Reaktion hierauf haben die Banken ihre Kreditvergabebedingungen angepasst. Allerdings sahen wir uns 2024 auch mit anhaltenden Herausforderungen konfrontiert. Diese ergaben sich aus der Volatilität des außenwirtschaftlichen Umfelds, die noch einige Zeit fortbestehen dürfte. Die globale geopolitische Landschaft ist von Instabilität geprägt, die auf den ungerechtfertigten Krieg Russlands gegen die Ukraine, die Konflikte im Nahen Osten und die fortdauernden Spannungen im Welthandel zurückzuführen ist. Diese Faktoren stellen die Widerstandsfähigkeit der Banken weiterhin auf die Probe und verdeutlichen, wie wichtig eine wachsame Aufsicht ist, um den Schutz vor makrofinanziellen Bedrohungen und geopolitischen Schocks zu verbessern.

Auch die transformativen strukturellen Herausforderungen erfordern von den Banken weiterhin Anpassungsfähigkeit. Der Klimawandel und die Digitalisierung verändern die Bankenlandschaft, und der weltweite Temperaturanstieg führt zu häufigeren Naturkatastrophen wie Waldbränden und Überschwemmungen. Die Fähigkeit der Banken, Klima- und Umweltrisiken zu steuern und zu mindern, wird also ein zentrales Aufsichtsthema bleiben.

Zugleich verändern sich viele Wirtschaftszweige durch den technischen Fortschritt rasant. Dies trifft auch auf den Bankensektor zu. Digitale Transformation ist inzwischen unerlässlich, um wettbewerbsfähig zu bleiben. Sie muss aber mit einem soliden Risikomanagement einhergehen, das Probleme wie eine übermäßige Abhängigkeit von IT-Dienstleistern und die anhaltende Bedrohung durch Cyberangriffe angeht. Die EZB plant, ihre Aufsichtstätigkeit in diesem Bereich im Jahr 2025 gemäß den Bestimmungen der Verordnung über die digitale operationale Resilienz im Finanzsektor zu intensivieren.

Damit bleiben wir dem Ziel verpflichtet, einen robusten, widerstandsfähigen und zukunftsgerichteten Bankensektor zu fördern, der Herausforderungen und Chancen gleichermaßen meistern kann und letztlich die Gesamtwirtschaft unterstützt.

Vorwort von Claudia Buch, Vorsitzende des Aufsichtsgremiums

Im Jahr 2024 konnten wir auf ein Jahrzehnt der Fortschritte bei der Entwicklung eines gut beaufsichtigten europäischen Bankensektors zurückblicken. Die Errungenschaften der europäischen Bankenaufsicht wären ohne das Fachwissen und den Einsatz der Kolleginnen und Kollegen der EZB und der nationalen zuständigen Behörden nicht möglich gewesen. Ihnen allen gebührt großer Dank für ihre harte Arbeit. Mit ihrem Engagement haben sie entscheidend dazu beigetragen, die Stabilität und Integrität des europäischen Bankensektors zu wahren.

Der europäische Bankensektor ist heute widerstandsfähiger als vor zehn Jahren. Zu verdanken ist dies einer besseren Aufsicht, einer stärkeren Regulierung, einem verbesserten Risikomanagement der Banken und einer entschlossenen Reaktion auf Schocks wie die Corona-Pandemie und die Energiekrise. Robuste regulatorische Standards und eine wirksame Aufsicht sorgen dafür, dass die Banken in einem schwierigen außenwirtschaftlichen Umfeld solide und stabil bleiben. Widerstandsfähige, gut kapitalisierte Banken haben die besten Voraussetzungen, um die Realwirtschaft – auch in Stressphasen – zu unterstützen und Finanzdienstleistungen für sie bereitzustellen.

Widerstandsfähigkeit ist umso wichtiger geworden, als sich das Geschäftsumfeld der Banken verändert. Die gesamtwirtschaftlichen und geopolitischen Risiken haben zugenommen, und auch klima- und naturbedingten Risiken muss angemessen Rechnung getragen werden. Zudem beeinflusst die digitale Transformation des Finanzsystems das Wettbewerbsumfeld, und der strukturelle Wandel in der Realwirtschaft könnte sich auf die Qualität der Aktiva auswirken. Vor diesem Hintergrund müssen die Banken ihre Risikomanagementrahmen anpassen und sich für adverse Szenarien wappnen.

Zugleich bedarf es einer risiko- und zukunftsorientierten Aufsicht, die in einem veränderlichen Umfeld rasch reagieren kann. Dies spiegelt sich auch in unseren Aufsichtsprioritäten für die Jahre 2025 bis 2027 wider.

Erstens müssen die Banken widerstandsfähig genug sein, um potenziellen makrofinanziellen Bedrohungen und geopolitischen Schocks standzuhalten. Der SREP 2024 hat gezeigt, dass die von der EZB beaufsichtigten bedeutenden Institute über starke Kapital- und Liquiditätspositionen verfügen. Dies gilt auch für die weniger bedeutenden Institute, die unter der Aufsicht der nationalen zuständigen Behörden stehen. Allerdings könnte es aufgrund geopolitischer Konflikte oder der Auswirkungen von Finanzsanktionen zu einer Verschlechterung der Aktiva-Qualität und zu wirtschaftlichen Verwerfungen kommen. Deshalb bedarf es seitens der Banken einer erhöhten Aufmerksamkeit, einer ausreichenden Kapitalausstattung sowie robuster Governance- und Risikomanagementsysteme. Ebenso wichtig wie die finanzielle Widerstandsfähigkeit ist die operationelle Resilienz, insbesondere im Bereich der Cybersicherheit.

Zweitens müssen die Banken Schwachstellen, die bei der Resilienz und beim Risikomanagement festgestellt wurden, zeitnah beheben. Hierzu zählen etwa Mängel bei der Governance und bei der Steuerung von Klima- und Umweltrisiken. Die Banken benötigen zudem geeignete Systeme für die Aggregation von Risikodaten und Kapazitäten für die Risikoberichterstattung, damit ihre Leitungsorgane in einem schnelllebigen Umfeld fundierte Entscheidungen treffen können. Wir werden diese Bereiche fest im Blick behalten und bei Bedarf aufsichtliche Maßnahmen ergreifen.

Drittens müssen die Banken strategisch auf die Digitalisierung von Finanzdienstleistungen reagieren und die damit verbundenen Risiken steuern. Die Banken setzen zunehmend auf fortschrittliche digitale Instrumente, um ihre Effizienz zu steigern und die Kundenerwartungen zu erfüllen. Wir werden ihre digitalen Strategien weiter aufmerksam verfolgen, um sicherzustellen, dass die diesbezüglichen Risiken begrenzt werden.

Wie die Banken muss auch die Aufsicht auf Veränderungen des Umfelds eingehen. So beschloss das Aufsichtsgremium im Jahr 2024 eine Reform des aufsichtlichen Überprüfungs- und Bewertungsprozesses (SREP) mit dem Ziel, die Prozesse zu straffen und die Effizienz zu erhöhen. Durch die SREP-Reform soll die Aufsicht effizienter und wirksamer werden. Sie wird sich zudem stärker auf bankspezifische Risiken konzentrieren, um sicherzustellen, dass aufsichtliche Feststellungen schneller und einheitlicher behoben werden.

Unser Fokus wird auch in Zukunft klar auf der Sicherheit und Solidität der von uns beaufsichtigten Banken und auf der Stabilität des Finanzsystems liegen. Dadurch wird der Bankensektor in die Lage versetzt, sich an die Herausforderungen und Chancen einer sich wandelnden Welt anzupassen.

Um die Finanzstabilität zu wahren, ist neben der Aufsichtsarbeit ein starker, auf Widerstandsfähigkeit ausgerichteter Regulierungsrahmen entscheidend. Die Gesetzgebung muss beim Rahmen für das Krisenmanagement und die Einlagensicherung vorankommen, damit die Behörden in der Bankenunion – allen voran der Einheitliche Abwicklungsausschuss – effektiver mit Bankausfällen umgehen und die Einleger schützen können. Mit Blick auf die Stärkung der Widerstandsfähigkeit und Integration des europäischen Finanzsystems stellen die Vollendung der Bankenunion und weitere Fortschritte in Richtung einer Kapitalmarktunion nach wie vor die Hauptprioritäten dar.

Es ist ein intensiver Dialog mit der Zivilgesellschaft erforderlich, um deren Unterstützung für eine starke und wirksame Aufsicht sicherzustellen. Wir sehen uns nach wie vor in der Pflicht, ein hohes Maß an Transparenz und Rechenschaft gegenüber den politischen Entscheidungsträgern in Europa zu gewährleisten, und bemühen uns um einen engeren Austausch mit zivilgesellschaftlichen Organisationen. Zudem haben wir unsere Zusammenarbeit mit internationalen Behörden vertieft, was angesichts der neuen geopolitischen Herausforderungen besonders wichtig ist. Wir werden weiterhin mit allen Beteiligten zusammenarbeiten, um ein widerstandsfähiges und effizientes Finanzsystem zu fördern, das ein nachhaltiges Wirtschaftswachstum im gesamten Euroraum unterstützen kann.

1 Bankenaufsicht im Jahr 2024

1.1 Finanzielle Widerstandsfähigkeit der unter europäischer Bankenaufsicht stehenden Banken im Jahr 2024

Die Banken unter europäischer Bankenaufsicht weisen insgesamt solide Kapital- und Liquiditätspositionen auf. So lag die aggregierte Quote des harten Kernkapitals (CET1-Quote) der bedeutenden Institute (significant institutions – SIs), ermittelt unter Anwendung von Übergangsregelungen, im dritten Quartal 2024 bei 15,7 %, während sie im Vergleichszeitraum des Vorjahres 15,6 % betragen hatte.[1] Bei den weniger bedeutenden Instituten (less significant institutions – LSIs) belief sich die Quote auf 18,4 %. Die unter Berücksichtigung von Übergangsregelungen ermittelte aggregierte Verschuldungsquote blieb bei den SIs mit 5,8 % weitgehend stabil und verbesserte sich bei den LSIs gegenüber 2023 um 0,45 Prozentpunkte auf 9,8 %.

Im Jahr 2024 stand die aggregierte Liquiditätsdeckungsquote der bedeutenden Institute bei 158,5 %, die weniger bedeutenden Institute erreichten eine Quote von 216,8 %. Die aggregierte strukturelle Liquiditätsquote (net stable funding ratio – NSFR) wurde mit 126,9 % bei den SIs und 133,7 % bei den LSIs beziffert.

Ertragslage der unter europäischer Bankenaufsicht stehenden Banken verbesserte sich im Jahr 2024 weiter

Die Ertragskraft der Banken unter europäischer Aufsicht ist weiterhin höher als in der Niedrigzinsphase vor Mitte 2022. Im Berichtsjahr blieb der Nettozinsertrag unverändert, während die Gebühreneinnahmen zunahmen. Dank niedrigerer Zinssätze ließ der Gegenwind bei den Refinanzierungskosten nach. Bei den Einlagenzinsen endete die Aufwärtsdynamik durch die im Juni 2024 erfolgte Leitzinssenkung. Insgesamt blieben die Zinsaufwendungen hoch, da Verbindlichkeiten bei Fälligkeit höher bepreist wurden.

Die aggregierte annualisierte Eigenkapitalrendite der SIs lag 2024 bei 10,2 % und in der Vorjahresbetrachtung bei 10,0 %. Sie spiegelte damit weitgehend die Zinsentwicklung wider, abgemildert durch einen leichten Anstieg des Eigenkapitals. Die LSIs erwirtschafteten eine Eigenkapitalrendite von 8,2 % nach 8 % im Jahr 2023.

Qualität der Aktiva 2024 im Wesentlichen stabil, jedoch gewisse Risiken bei KMUs und Gewerbeimmobilien

Die Aktiva-Qualität war im Berichtsjahr größtenteils stabil. Bei den bedeutenden Instituten betrug die Quote notleidender Kredite (non-performing loans – NPLs) insgesamt 1,9 %[2], wobei das Volumen der NPLs in den ersten neun Monaten des Jahres 2024 kontinuierlich um insgesamt 13,9 Mrd. € zunahm. Das Gesamtvolumen der notleidenden Kredite der SIs belief sich 2024 auf 360,5 Mrd. €.

Allerdings wurden in einigen Portfolios vereinzelt Risiken festgestellt, die in erster Linie von stärker zinsreagiblen Sektoren ausgingen. Hierzu zählen beispielsweise kleine und mittlere Unternehmen (KMUs) sowie Gewerbeimmobilien. Bei den Krediten an KMUs kam es vermehrt zu Zahlungsverzug und ‑ausfällen, wodurch die NPL-Quote hier auf 4,9 % stieg. Am Gewerbeimmobilienmarkt setzten sich die erheblichen Preiskorrekturen fort.[3] In einigen Ländern zog dies eine Zunahme der notleidenden Kredite nach sich. Auch der Umstand, dass Kreditnehmer stärker unter Druck gerieten, weil sie fällige Gewerbeimmobilienkredite zu höheren Zinssätzen refinanzieren mussten, ließ die notleidenden Kredite dort ansteigen. Die Banken begannen daher, ihre Risikovorsorge für Unternehmenskredite aufzustocken. So erhöhte sich die Risikovorsorgequote (Cost of Risk) 2024 in der Vorjahresbetrachtung geringfügig auf 0,5 % nach 0,4 % im Jahr 2023. Die Deckungsquote für notleidende Unternehmenskredite erreichte im Berichtsjahr mit 42,1 % ein historisch niedriges Niveau. Dies war nicht zuletzt auf die Veräußerung von NPL-Altbeständen zurückzuführen, für die eine hohe Risikovorsorge bestand.

Bei den Wohnimmobilienkrediten war ein Zuwachs zu verzeichnen. Förderlich hierfür war unter anderem die jüngste Lockerung der Richtlinien der Banken für Hypothekarkredite. Die Kreditrisikoindikatoren blieben dabei stabil, und die NPL-Quote für SIs lag 2024 bei 1,6 %.

1.2 Aufsichtsprioritäten 2024-2026

1.2.1 Überblick

Die Aussichten für den Bankensektor wurden in den vergangenen Jahren maßgeblich durch das unsichere makrofinanzielle Umfeld, den schwächeren Konjunkturausblick, die höhere und hartnäckigere Inflation, die Verschärfung der Finanzierungsbedingungen sowie durch erhöhte geopolitische Spannungen und die Gefahr neuerlicher finanzieller Stressphasen bestimmt. Vor diesem Hintergrund wurden die beaufsichtigten Institute aufgefordert, ihre Widerstandsfähigkeit gegenüber unmittelbaren makrofinanziellen und geopolitischen Schocks zu stärken (Priorität 1). Dabei sollten sie sich vor allem auf den Rahmen für die Steuerung des Kreditrisikos und des Gegenparteiausfallrisikos konzentrieren und den Aufbau von Risiken in schockanfälligeren Portfolios wirksam eindämmen. Die Aufsichtsbehörden bewerteten die Angemessenheit der Rahmen für das Aktiv-Passiv-Management der Banken, um deren Resilienz gegenüber kurzfristigen Liquiditätsschocks sicherzustellen. Die Banken wurden aufgefordert, die effektive Beseitigung von Mängeln in der Governance und beim Management von Klima- und Umweltrisiken zu beschleunigen (Priorität 2) und weitere Fortschritte bei der digitalen Transformation und der Erstellung robuster Rahmenwerke für die operationelle Resilienz zu erzielen (Priorität 3).

1.2.2 Priorität 1: Stärkung der Widerstandsfähigkeit gegen unmittelbare makrofinanzielle und geopolitische Schocks

1.2.2.1 Rahmen für die Steuerung des Kredit- und Gegenparteiausfallrisikos

Im Umfeld höherer Zinsen und anhaltender gesamtwirtschaftlicher Unsicherheit liegt der Schwerpunkt der Aufsicht auf der Sicherstellung eines proaktiven Vorgehens der Banken gegen aufkommende Kreditrisiken

Im gesamten Jahr 2024 beschäftigten sich die Aufsichtsbehörden weiterhin mit den strukturellen Mängeln in den Rahmen der Banken für die Steuerung des Kreditrisikos. Diese betrafen auch Portfolios, die stärker auf höhere Zinsen und die anhaltende gesamtwirtschaftliche Unsicherheit reagieren. Daher ist es besonders wichtig, dass Banken aufkommenden Kreditrisiken in anfälligen Portfolios und über alle Anlageklassen hinweg proaktiv entgegenwirken. Die Neukreditvergabe stellt eine wesentliche Komponente des Kreditrisikomanagement-Zyklus einer Bank dar, denn eine Ausreichung von Darlehen mit guter Qualität kann dazu beitragen, notleidende Kredite künftig zu vermeiden. Die EZB konzentrierte sich auch 2024 auf den Umgang der Banken mit ihren notleidenden Krediten und deren damit verbundene Aktivitäten. Dadurch soll sichergestellt werden, dass die Banken in der Lage sind, mithilfe geeigneter Prozesse und Verfahren zielgerichtet auf einen möglichen Anstieg ihrer NPL-Bestände zu reagieren.

Sowohl die Vor-Ort-Prüfungen als auch die Arbeit der laufenden Aufsicht („off-site“) haben im Berichtsjahr gezeigt, dass die Banken ihre Risiken aus anfälligen Portfolios und Anlageklassen weiter vermindern konnten. Es gibt jedoch einige Mängel, die es noch zu beseitigen gilt.

Eine Reihe gezielter Off-site-Überprüfungen und Vor-Ort-Prüfungen bezog sich auf die Neukreditvergabe, Risikoklassifizierung und Modellierungspraxis für erwartete Kreditverluste in den Bereichen Wohnimmobilien, Gewerbeimmobilien, Leveraged Finance und KMU-Portfolios. Die gemeinsamen Aufsichtsteams (Joint Supervisory Teams – JSTs) führten auch eingehende Überprüfungen (Deep Dives) zu Themen und Risiken durch, die speziell die von ihnen beaufsichtigten Banken betrafen. Dabei ging es unter anderem um die Forbearance-Klassifizierung und die Einstufung von Forderungen, deren Begleichung unwahrscheinlich ist.

Tabelle 1

Überblick über gezielte Off-site-Überprüfungen

Berichtszeitraum | Anzahl der konsolidierten beaufsichtigten Institute | |

|---|---|---|

Wohnimmobilien – Neukreditvergabe | 2022-Q1 2024 | 37 |

Gewerbeimmobilien – Refinanzierungsrisiko | 2023-Q1 2024 | 13 |

Kleine und mittlere Unternehmen – Management potenzieller neu aufkommender Risiken | Noch andauernd | |

Quelle: EZB.

Das Hauptaugenmerk lag weiterhin auf dem Umgang mit neu aufkommenden Risiken, insbesondere in anfälligen Portfolios wie Gewerbeimmobilien und Leveraged Finance. Bei einer laufenden Vor-Ort-Prüfungskampagne zu Gewerbeimmobilien wurde eine Reihe von Unzulänglichkeiten bei der Bewertung durch die Banken bzw. durch von ihnen beauftragte Dritte festgestellt.[4] Angesichts des erheblichen Wachstums des Leveraged-Finance-Sektors und der damit verbundenen Risiken wurde ergänzend zur laufenden Aufsichtstätigkeit eine umfassende Überprüfung des Leveraged-Finance-Portfolios durchgeführt.[5]

Im Rahmen der Vor-Ort-Prüfungen und der laufenden Aufsicht („off-site“) zeigten sich weiterhin Probleme hinsichtlich der Identifizierung von Forbearance-Maßnahmen unterliegenden Positionen und von Forderungen, deren Begleichung unwahrscheinlich ist. Eine korrekte Identifizierung und Klassifizierung von Risiken ist entscheidend, um zu gewährleisten, dass diese wirksam gesteuert werden und die Kapitalausstattung sowie die Rückstellungen angemessen sind. Im Jahr 2024 wurden die Banken über eine Reihe aufsichtlicher Maßnahmen informiert, mit denen sichergestellt werden soll, dass die Mängel in diesem Bereich zeitnah behoben werden.

Als Ergebnis der Aufsichtstätigkeit hinsichtlich der Risikovorsorgepraktiken gemäß IFRS 9, die insbesondere mit Blick auf zusätzliche Rückstellungen (Overlays) durchgeführt wurde, veröffentlichte die EZB eine Reihe von bewährten Verfahren zur Erfassung neuartiger Risiken in der Kreditrisikovorsorge.[6]

Bei der Behebung der im Zusammenhang mit dem Gegenparteiausfallrisiko festgestellten Mängel wurden weitere Fortschritte erzielt. Darüber hinaus führte die EZB 2024 in Zusammenarbeit mit dem Federal Reserve Board und der Bank of England eine Analyse der Gegenparteiausfallrisiken durch, denen einige an den globalen Finanzmärkten tätige Banken gegenüber Finanzinstituten außerhalb des Bankensektors ausgesetzt sind. Diese Analyse ergab in Verbindung mit der Überprüfung der Engagements in Private-Equity- und Private-Credit-Fonds, dass die Banken angemessene Informationen von ihren unmittelbaren Gegenparteien einholen müssen, um übermäßige Hebel- und Konzentrationsrisiken zu vermeiden.

Die EZB war auch im Jahr 2024 damit befasst, das Erfüllungsrisiko im Devisenhandel auf Basis einer Stichprobe von bedeutenden Instituten, die in diesem Bereich am aktivsten sind, zu überwachen und anzugehen. Zu diesem Zweck überprüfte sie die Einhaltung der einschlägigen Standards und soliden Verfahren[7] durch die SIs, wobei sie sich insbesondere auf Kapitalberechnungen konzentrierte. Darüber hinaus übernahm die EZB die Methodik des Global Foreign Exchange Committee für die statistische Berichterstattung ausgewählter SIs.

Die Feststellungen aller abgeschlossenen Vor-Ort-Prüfungen und Prüfungen im Rahmen der laufenden Aufsicht wurden den Banken in allen Einzelheiten mitgeteilt und gegebenenfalls in die Ergebnisse des SREP 2024 einbezogen. Die daraus resultierenden Aufsichtsmaßnahmen wurden im Zuge des regelmäßigen aufsichtlichen Dialogs mit den beaufsichtigten Instituten erörtert.

1.2.2.2 Rahmen für das Aktiv-Passiv-Management

2024 führte die EZB im Hinblick auf die Rahmen für das Aktiv-Passiv-Management gezielte Überprüfungen von 25 SIs und mehrere Vor-Ort-Prüfungskampagnen bei insgesamt 34 SIs durch

Nach Jahren reichlich vorhandener Liquidität in einem Umfeld zunehmender geopolitischer Spannungen wird es immer wichtiger, Liquiditäts- und Refinanzierungsrisiken wirksam zu steuern. Zudem wird die Reaktion von Einlegern und Investoren auf Preissignale und Marktgerüchte inzwischen auch schnell durch die sozialen Medien, die Digitalisierung und die Attraktivität alternativer Anlagemöglichkeiten beeinflusst. Unerwartete Ereignisse wie politische Unruhen oder wirtschaftliche Verwerfungen können zu plötzlichen Neubewertungen an den Märkten führen und die Rahmenbedingungen für die Banken weiter verschlechtern. Ohne robuste Risikomanagementstrategien, glaubwürdige Notfallfinanzierungspläne und ein umsichtiges Sicherheitenmanagement sind die Banken anfälliger für negative Schocks.

Daher bezogen sich im Jahr 2024 verschiedene Tätigkeiten der laufenden Aufsicht auf die Rahmen für das Aktiv-Passiv-Management (ALM). Bei 25 SIs, die die EZB in Zusammenarbeit mit den JSTs anhand ihrer Risikoindikatoren auswählte, wurden gezielte Überprüfungen der Refinanzierungs- und Notfallpläne, der Fähigkeit zur Mobilisierung von Sicherheiten und der ALM-Rahmen zum Abschluss gebracht.

Die gezielten Überprüfungen ergaben, dass die SIs in der Regel weiterhin einen guten Zugang sowohl zur Retail- als auch zur Wholesale-Finanzierung hatten. Ihre Refinanzierungskosten blieben während des gesamten Jahres 2024 stabil und dürften ab 2025 sinken. Darüber hinaus waren die SIs operativ in der Lage, auf Liquiditätsfazilitäten der Zentralbank zuzugreifen. Allerdings waren nicht alle Institute umfassend darauf vorbereitet, in einem Umfeld restriktiverer Liquiditätsbedingungen zu agieren.

Zudem könnten die zunehmende Inanspruchnahme marktbasierter Refinanzierungsquellen, ein begrenztes oder konzentriertes Liquiditätsdeckungspotenzial und unzureichend streng ausgestaltete adverse Szenarios in Verbindung mit Schwachstellen hinsichtlich der Governance und der internen Kontrollen die Zuverlässigkeit der Refinanzierungspläne der SIs beeinträchtigen und das Umsetzungsrisiko erhöhen. In einigen Fällen waren die Annahmen bezüglich der für die Liquidation von Vermögenswerten notwendigen Zeit zu optimistisch, und auch bei der Identifizierung und Verwaltung von Sicherheiten waren Verbesserungen erforderlich.

Bei der Überprüfung der Governance und der Strategien im Bereich Aktiv-Passiv-Management wurden zudem folgende Erfordernisse festgestellt: a) häufigere interne Berichterstattung über wichtige ALM-Kennzahlen, b) schärfere Definition der internen Strategien und Limite für Zinsänderungs- und Liquiditätsrisiken, c) stärkere Kalibrierung der ALM-Verhaltensmodelle und d) bessere Ausgestaltung der Hedging-Rahmen.

Im Jahr 2024 ergänzte die EZB ihre Beurteilung des Zinsänderungsrisikos und des Kreditspreadrisikos im Anlagebuch sowie des Liquiditätsrisikos um Vor-Ort-Prüfungskampagnen. Dabei wurden 34 SIs einbezogen, deren Auswahl entsprechend den jeweiligen Aufsichtsprioritäten und anhand der Risikoprofile der Institute erfolgte. Die Vor-Ort-Prüfungen lieferten tiefgehende bankspezifische Bewertungen, die sich unter anderem auf folgende Bereiche bezogen: a) die Messung, Überwachung und Steuerung der Zinsänderungs- und Liquiditätsrisiken, b) die Robustheit der Refinanzierungs-/Notfallpläne und der Liquiditätsstresstests sowie c) die Genauigkeit der Berechnungen der regulatorischen Liquiditätskennziffern. Damit stellten sie eine wertvolle Ergänzung zu den gezielten Überprüfungen dar.

Schließlich nahm die EZB bei sechs komplexen global systemrelevanten Banken eine thematische Überprüfung der Steuerung des Innertagesliquiditätsrisikos vor und veröffentlichte auf Grundlage der Ergebnisse dieser Überprüfung solide Verfahren zur Steuerung des Innertagesliquiditätsrisikos.[8] Diese Verfahren ergänzen die aktuellen internationalen Standards. In sieben Bereichen[9] werden konkrete Vorgehensweisen in Bezug auf das Innertagesliquiditätsrisiko aufgezeigt. Ziel ist es, die bankenaufsichtliche Praxis zu harmonisieren und zugleich branchenübliche Verfahren zu stärken.

Die bei den gezielten Überprüfungen und den Vor-Ort-Prüfungen festgestellten Mängel flossen in den aufsichtlichen Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process – SREP) 2024 und andere damit verbundene Aufsichtstätigkeiten ein.

1.2.3 Priorität 2: Beschleunigung der effektiven Beseitigung von Mängeln in der Governance und beim Management von Klima- und Umweltrisiken

1.2.3.1 Funktionsweise und Lenkungsvermögen der Leitungsorgane

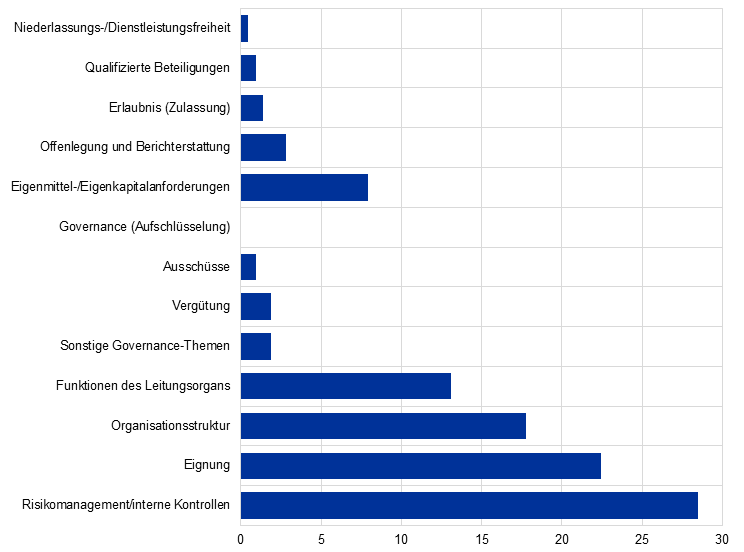

Gut geführte Banken sind die Eckpfeiler eines sicheren und soliden Bankensystems.[10] Hierfür bedarf es klarer Rechenschaftspflichten, eines wirksamen Risikomanagements und transparenter Entscheidungsprozesse. Obwohl die Banken weitere Fortschritte erzielt haben, stellt die EZB nach wie vor strukturelle Schwachstellen fest, die weitere Verbesserungen erfordern. Dies gilt insbesondere in Bezug auf die Funktionsweise und das Lenkungsvermögen der Leitungsorgane, die Wirksamkeit der internen Kontrollfunktionen sowie die Aggregation von Risikodaten und die Risikoberichterstattung.[11]

Daher war die EZB auch weiterhin in verschiedene Aufsichtstätigkeiten eingebunden, die darauf abzielen, Fortschritte in diesen Bereichen zu erreichen und insbesondere die interne Governance und das strategische Lenkungsvermögen zu verbessern.

So schloss die EZB im Laufe des Jahres 2024 die gezielten Überprüfungen bei Banken mit Mängeln in der Zusammensetzung und Funktionsweise ihrer Leitungsorgane ab. Bei den Banken, die in den vergangenen Jahren einer Prüfung unterzogen wurden, waren erste Anzeichen für Fortschritte erkennbar. Die Banken haben bereits mit der Umsetzung der empfohlenen Änderungen begonnen und demonstrieren damit ihre Entschlossenheit, ihre Governance-Rahmenwerke zu verbessern. Dennoch müssen sie auch künftig Maßnahmen ergreifen, um die festgestellten Mängel vollständig zu beheben und eine starke Risikokultur sowie stabile Rahmenwerke für die Rechenschaftspflicht in den Strukturen ihrer Leitungsorgane zu verankern.

Die EZB setzte zudem ihren Austausch mit den Banken zu den Themen Diversität und Nachfolgeplanung fort, was sich in deutlichen Verbesserungen bei den SIs widerspiegelt. Während der Anteil der Leitungsorganmitglieder mit Erfahrung im Bank- und Finanzwesen oder im Bereich Wirtschaft stabil bei 88 % blieb[12], ist der Anteil der nicht geschäftsführenden Mitglieder mit IT-Fachkenntnissen in den vergangenen Jahren nur leicht auf zuletzt 24 % gestiegen. Was die Unabhängigkeit der Leitungsorganmitglieder anbelangt, so sind die Zahlen seit mehreren Jahren weitgehend unverändert. Im Berichtsjahr waren durchschnittlich 62 % der Mitglieder formell unabhängig. Zwischen den einzelnen Banken bestehen jedoch erhebliche Unterschiede. Gewisse Fortschritte wurden mit Blick auf Nachfolgeplanung und Diversitätsstrategien erzielt, wobei die Fortschritte im Bereich der Geschlechterrepräsentation langsamer vonstattengehen. So blieb der durchschnittliche Anteil der Frauen niedrig und belief sich bei den nicht geschäftsführenden Mitgliedern des Leitungsorgans auf rund 35 % und bei den geschäftsführenden Mitgliedern auf 19 %.

Im Zeitraum von 2022 bis 2024 führte die EZB im Rahmen der Arbeiten zur Beseitigung von Mängeln in der Zusammensetzung und Funktionsweise der Leitungsorgane von Banken auch weiterhin gesonderte Vor-Ort-Prüfungen sowie gezielte risikobasierte (Neu-)Bewertungen der fachlichen Qualifikation und persönlichen Zuverlässigkeit durch (siehe Abschnitt 1.3.5 und 2.2).

Die Ergebnisse der gezielten Überprüfungen der Leitungsorgane und die jährlich erhobenen Daten dienten als wichtige Grundlage für die Aufsichtstätigkeiten und flossen in den Entwurf eines Leitfadens zu Governance und Risikokultur[13] ein.

1.2.3.2 Risikodatenaggregation und Risikoberichterstattung

Voraussetzung für ein solides und umsichtiges Risikomanagement ist die Fähigkeit zu einer robusten Risikodatenaggregation und Risikoberichterstattung – ein Bereich, dessen Entwicklungen die EZB-Bankenaufsicht auch 2024 überwachte

Die Risikodatenaggregation und Risikoberichterstattung (Risk Data Aggregation and Risk Reporting – RDARR) sind für ein solides Risikomanagement und eine wirksame Entscheidungsfindung unerlässlich, da Mängel in der Datenqualität und Berichterstattung die Fähigkeit der Banken beeinträchtigen, Risiken korrekt zu erkennen, zu überwachen und zu mindern. Mit robusten RDARR-Kapazitäten können die Banken ihr volles Potenzial entfalten und dadurch auch ihre operative Effizienz und Wettbewerbsfähigkeit verbessern.

Der Basler Ausschuss für Bankenaufsicht veröffentlichte die Grundsätze für die effektive Aggregation von Risikodaten und die Risikoberichterstattung (BCBS 239) vor über zehn Jahren. Seit diesem Zeitpunkt stellt die EZB fortlaufend anhaltende Mängel in den RDARR-Kapazitäten fest. Im Jahr 2019 wurden die SIs in einem Schreiben an die Notwendigkeit erinnert, im Hinblick auf RDARR und Datenqualität einen ganzheitlichen Ansatz zu verfolgen. Da diese Herausforderungen noch nicht bewältigt sind, wurde RDARR in den Aufsichtsprioritäten für die Jahre 2024-2026 als eine zentrale Schwachstelle beibehalten. Um die bestehenden Defizite zu beheben, wurde eine zielgerichtete Aufsichtsstrategie verfolgt, die sowohl Vor-Ort-Prüfungen als auch „off-site“ durchzuführende Aufsichtstätigkeiten beinhaltet. Auf diese Weise sollte sichergestellt werden, dass die Banken über wirksame Steuerungs- und Risikomanagementverfahren verfügen, die durch eine angemessene Daten-Governance und robuste Datenqualitätskontrollen gestützt werden.

Die gesonderte Vor-Ort-Prüfungskampagne zur Risikodatenaggregation und Risikoberichterstattung wurde weiter fortgesetzt. Geprüft wurde dabei im Zeitraum 2022-2024 rund ein Drittel der SIs. Im Rahmen dieser Kampagne wurden mehrere Mängel in Bereichen wie interne Governance, IT‑Infrastruktur und Datenarchitektur sowie Datengenauigkeit und ‑integrität identifiziert. Nach Abschluss der Kampagne im Jahr 2024 wird die EZB auch künftig gezielte Vor-Ort-Prüfungen durchführen, um die RDARR-Kapazitäten der Banken zu beurteilen.

Ein wichtiger Meilenstein im Rahmen der laufenden Aufsicht („off-site“) war die Veröffentlichung der endgültigen Fassung des Leitfadens zur effektiven Risikodatenaggregation und Risikoberichterstattung im Mai 2024 im Anschluss an eine öffentliche Konsultation zum Entwurf des Leitfadens. Die endgültige Version enthält Klarstellungen und Erläuterungen zu den aufsichtlichen Erwartungen hinsichtlich RDARR, die für eine Vereinfachung und größere Konsistenz sorgen. Alle Stellungnahmen wurden in der begleitend veröffentlichten Feedback-Erklärung zusammengefasst und beantwortet. Bei einigen Banken wurde eine gezielte Überprüfung der RDARR-Kapazitäten vorgenommen. Hier lag der Schwerpunkt auf den Zuständigkeiten der Leitungsorgane sowie der Daten-Governance und der Datenarchitektur. Im Hinblick auf die eindeutige Zuweisung von RDARR-bezogenen Zuständigkeiten innerhalb der Leitungsorgane und die Festlegung umfassender Rahmenwerke zeigten sich gewisse Fortschritte. In mehreren Fällen bestanden jedoch nach wie vor erhebliche Mängel, darunter eine lückenhafte Umsetzung des Rahmenwerks, das Fehlen vollständig unabhängiger Validierungsfunktionen oder anhaltende Probleme bei der Erstellung integrierter Datentaxonomien. Als Folgemaßnahmen übermittelte die EZB Beschlüsse an sieben Institute, in denen sie qualitative Anforderungen zur Bereinigung der festgestellten Mängel festlegte. Insgesamt erhöhte die Aufsicht den Druck auf die Institute, ihre fortdauernden Schwächen in Bezug auf RDARR-Kapazitäten anzugehen, die den aufsichtlichen Erwartungen bislang nicht genügten.

Daneben führten die Aufseherinnen und Aufseher spezielle Bewertungen im Rahmen von Stresstests durch, um die Qualität der von den beaufsichtigten Instituten bereitgestellten Daten zu prüfen. In den vergangenen Jahren hat sich die Qualität der übermittelten Daten deutlich verbessert. Dennoch hatten einige Banken Schwierigkeiten, die erforderlichen Datenqualitätsstandards zu erfüllen. In Fällen, in denen die Datenqualität als Indiz für andere wesentliche Mängel mit Auswirkung auf die Risikodatenaggregation und Risikoberichterstattung angesehen wurde, spiegelte sich dies in den SREP-Bewertungen und anderen Tätigkeiten der täglichen Aufsicht wider.

Schließlich erstellte die EZB den jährlichen Managementbericht zur Daten-Governance und Datenqualität.[14] Im Vergleich zum Pilotprojekt im Jahr 2023 schien die obere Führungsebene der Banken ein stärkeres Bewusstsein für die einschlägigen Herausforderungen entwickelt zu haben, die im Zusammenhang mit der Daten-Governance und Datenqualität von Bedeutung sind. Dennoch waren auch weiterhin einige kritische Mängel festzustellen. Hinsichtlich der Finanzberichterstattung (financial reporting – FINREP) und der allgemeinen Berichterstattung (common reporting – COREP) identifizierte die EZB beispielsweise operative/menschliche Fehler in den Berichtsprozessen, Fehlinterpretationen regulatorischer Anforderungen und wiederkehrende Schwierigkeiten in Bezug auf Softwareanbieter und IT-Systeme.

1.2.3.3 Erhebliche Anfälligkeit gegenüber Treibern von physischen Risiken und Transitionsrisiken im Zusammenhang mit dem Klimawandel

Die Fähigkeit der Banken, Klima- und Umweltrisiken angemessen zu steuern, ist nach wie vor ein zentrales Aufsichtsthema. Die physischen Risiken und Transitionsrisiken nehmen zu, und die Banken beziehen Klima- und Umweltrisiken noch nicht vollständig in ihr Risikomanagement und ihre Governance ein. Hinzu kommen die neuen Anforderungen des neuen Bankenpakets, das 2025 in Kraft trat.[15] Zudem ergaben vorläufige Analysen der EZB, dass rund 90 % der beaufsichtigten Institute ihre Klima- und Umweltrisiken Ende 2023 als wesentlich einschätzten.[16]

Vor diesem Hintergrund gab die EZB im November 2023 bekannt[17], dass sie begonnen habe, hierzu bindende Aufsichtsbeschlüsse zu erlassen. Dies schließe auch eine mögliche Verhängung von in regelmäßigen Abständen zu zahlenden Strafgeldern ein, wenn Banken die Anforderungen in Bezug auf Klima- und Umweltrisiken nicht innerhalb der in den Beschlüssen festgelegten Fristen erfüllten. Die Beschlüsse wurden getroffen, nachdem die EZB in ihrer Kommunikation an die Banken mitgeteilt hatte, dass sie die Erreichung dreier Etappenziele genau überwachen werde, die auf Grundlage des Ergebnisses der 2022 durchgeführten thematischen Überprüfung von Klima- und Umweltrisiken festgelegt wurden, und erforderlichenfalls Zwangsmaßnahmen ergreifen werde, um nicht angemessen abgedeckten Risiken entgegenzuwirken.

Nachdem das erste Etappenziel nicht erreicht wurde, erließ die EZB im Jahr 2023 und Anfang 2024 28 bindende Beschlüsse zu Klima- und Umweltrisiken. In 22 Beschlüssen war eine mögliche Verhängung von in regelmäßigen Abständen zu zahlenden Strafgeldern vorgesehen, sollten die Banken die darin festgelegten Anforderungen nicht erfüllen. Bis zum Ablauf der Frist für das erste Ziel sollten die Banken eine solide und umfassende Wesentlichkeitsbeurteilung und eine gründliche Analyse ihres Geschäftsumfelds in ihren Prozessen verankert haben.

Die meisten der betreffenden Institute haben diese Anforderungen inzwischen umgesetzt. Bei einigen wenigen Instituten war das Verfahren zur Feststellung, ob in regelmäßigen Abständen zu zahlende Strafgelder tatsächlich erhoben werden[18], jedoch Ende 2024 noch nicht abgeschlossen.

EZB fasste 2024 in Bezug auf neun beaufsichtigte Institute bindende Beschlüsse zu Klima- und Umweltrisiken mit möglichen in regelmäßigen Abständen zu zahlenden Strafgeldern, falls das zweite Etappenziel zu Governance, Strategie und Risikomanagement nicht erreicht werden sollte

Als zweites Etappenziel wurde festgelegt, dass die Banken bis Ende 2023 Klima- und Umweltrisiken in ihre Governance, ihre Strategie und ihren Risikomanagementrahmen einbeziehen sollten. Im Verlauf des Jahres 2024 erließ die EZB weitere bindende Aufsichtsbeschlüsse. Auch diese sahen eine mögliche Verhängung von in regelmäßigen Abständen zu zahlenden Strafgeldern vor, falls die Banken die darin festgelegten Anforderungen nicht erfüllen. Die Beschlüsse betrafen neun beaufsichtigte Institute, die nach Ablauf der Frist noch nicht über die grundlegenden Elemente eines angemessenen Managements von Klima- und Umweltrisiken verfügten.

Im Jahr 2025 wird die EZB die Fortschritte der Banken weiterhin genau beobachten und nach Ablauf der Frist für die Erreichung des dritten Etappenziels im Dezember 2024 erforderlichenfalls ähnliche Zwangsmaßnahmen ergreifen. Von den Banken wird nun erwartet, dass sie solide Verfahren zur Steuerung von Klima- und Umweltrisiken eingerichtet und diese Risiken vollständig in ihren internen Prozess zur Sicherstellung einer angemessenen Kapitalausstattung (Internal Capital Adequacy Assessment Process – ICAAP) und in ihre Stresstests integriert haben.

Im Berichtsjahr erhob die EZB klimabezogene Daten im Rahmen der systemweiten Klimarisikoszenarioanalyse im Zusammenhang mit dem Maßnahmenpaket „Fit für 55“. Diese Analyse wurde auf Ersuchen der Europäischen Kommission von den europäischen Aufsichtsbehörden, der EZB und dem Europäischen Ausschuss für Systemrisiken (European Systemic Risk Board – ESRB) durchgeführt, um die Widerstandsfähigkeit des EU-Finanzsystems gegenüber Klima- und makrofinanziellen Schocks zu beurteilen. Dabei wurde eine planmäßige Umsetzung des Reformpakets „Fit für 55“ unterstellt. Die erhobenen Daten flossen nicht nur in die „Fit für 55“-Analyse ein, sondern trugen auch dazu bei, die Fortschritte zu bewerten, die von den Banken seit der Durchführung des Stresstests 2022 der EZB zu Klimarisiken hinsichtlich der Steuerung von Klimarisiken erzielt wurden. Anhand der Daten konnten zudem die Fortschritte bei der Einführung bewährter Verfahren für Klimastresstests beurteilt werden. Bei der Bewertung der übermittelten klimabezogenen Daten überprüfte die EZB insbesondere, inwieweit die Institute in der Lage sind, klimabezogene Informationen zu erheben und damit verbundene Berechnungen durchzuführen. Hierzu zählen beispielsweise die Intensität der Treibhausgasemissionen ihrer Kreditnehmer und Angaben zu Energieeffizienz-Ratings von Gebäuden, die als Sicherheiten für Wohnungsbaukredite gestellt werden. Zwar sind gewisse Fortschritte erzielt worden, doch für viele Banken stellt die explizite Meldung klimarelevanter Daten noch ein Problem dar. Einige Institute haben jedoch bewiesen, dass die Schließung dieser Datenlücke möglich ist. Nach Veröffentlichung der Bewertungsergebnisse erhielten die Banken individuelle Berichte zu ihren Fähigkeiten in diesem Bereich. Darin waren unter anderem Vergleiche mit Wettbewerbern und Angaben zu bestimmten klimarelevanten Kennzahlen enthalten, die sich aus dem Stresstest 2022 zu Klimarisiken ergeben hatten.

1.2.4 Priorität 3: Erzielung weiterer Fortschritte bei der digitalen Transformation und Erstellung robuster Rahmen für die operationelle Resilienz

1.2.4.1 Strategien für die digitale Transformation

Auch 2024 verfolgte die EZB die Digitalisierung der Banken aufmerksam und aktualisierte ihr methodisches Instrumentarium zur Bewertung der damit verbundenen Risiken

Die Digitalisierung von Finanzdienstleistungen ist ein struktureller Trend, der das Wettbewerbsumfeld der europäischen Banken beeinflusst. Er wirkt sich nicht nur auf ihre Risikoprofile und damit auch auf ihre längerfristigen Strategien aus, sondern kann zudem weitreichende Implikationen für ihre operationellen und finanziellen Risiken haben. Die Aufsicht muss ihre Aufmerksamkeit weiterhin auf die Bewältigung der Herausforderungen im Zusammenhang mit der Digitalisierung, die damit verbundenen Risiken sowie das Lenkungsvermögen und die Risikomanagementfähigkeiten der Leitungsorgane richten.

Im Jahr 2024 wurden 21 Institute laufenden Aufsichtsaktivitäten, einschließlich einer gezielten Überprüfung ihrer Tätigkeiten im Bereich der Digitalisierung unterzogen. Die Ergebnisse liefern der EZB wertvolle Erkenntnisse zu den mit der Digitalisierung verbundenen Risiken und helfen ihr, die Bewertungsinstrumente und -methoden entsprechend anzupassen. Zusammen mit den Ergebnissen anderer Aufsichtstätigkeiten der vergangenen Jahre flossen sie in den im Juli 2024 veröffentlichten Bericht Digitalisation: key assessment criteria and collection of sound practices ein. Dieser Bericht soll den beaufsichtigten Instituten helfen zu verstehen, wie die Risiken der Digitalisierung bewertet werden und wie sie Verfahren entwickeln können, die aus aufsichtlicher Sicht sachgerecht sind.

Ob Prozesse digitalisiert werden, muss jede Bank im Einklang mit ihrer jeweiligen Strategie selbst entscheiden. Die Entscheidung kann sich maßgeblich auf die künftige Ertragslage, aber auch auf die damit verbundenen Risiken auswirken. Im Rahmen der regelmäßigen Ad-hoc-Datenerhebung der EZB (Short-Term Exercise) wurde zudem der Fortschritt der Banken bei der digitalen Transformation abgefragt. Dabei wurden unter anderem Daten zur Entwicklung der Digitalisierungsaktivitäten der Banken, zu ihrer Zusammenarbeit mit FinTechs sowie zu Anwendungsfällen von Technologien erfasst. Die aus diesen Daten gewonnenen Informationen flossen ebenfalls in den vorgenannten Bericht zur Digitalisierung ein.

Darüber hinaus beteiligte sich die EZB auch 2024 aktiv an Diskussionen im Rahmen internationaler und europäischer Arbeitsgruppen. So leistete sie Beiträge zu den Regulierungsarbeiten im Zusammenhang mit der Umsetzung der Verordnung über Märkte für Kryptowerte[19] und der Verordnung über künstliche Intelligenz[20].

1.2.4.2 Rahmen für die operationelle Resilienz, Drittpartei- und Cyberrisiken

Unter operationeller Resilienz ist die Fähigkeit einer Bank zu verstehen, ihre kritischen Operationen auch bei Betriebsstörungen oder -ausfällen aufrechtzuerhalten. Angesichts der möglichen Auswirkungen von Störungen oder Ausfällen auf kritische Bankaktivitäten an den Finanzmärkten und in der Wirtschaft insgesamt wird dieser Fähigkeit aus aufsichtlicher Perspektive eine hohe Priorität eingeräumt.

Im Jahr 2024 nahmen Cyberangriffe auf Drittanbieter weiter spürbar zu. Dabei stiegen die schwerwiegenden Cybervorfälle in dieser Kategorie um rund 50 % an und machten somit fast ein Drittel der gesamten schwerwiegenden Cybervorfälle aus. Die Banken vertrauten zunehmend und teilweise in kritischem Maße auf die Dienstleistungen von Drittanbietern. Zudem war die Gefahr staatlich unterstützter Cyberangriffe nach wie vor hoch. Bei den Banken, die unter die direkte Aufsicht der EZB fallen, lag ein Schwerpunkt daher auf der operationellen Resilienz.

Die EZB-Bankenaufsicht führte im Berichtsjahr vor Ort und im Rahmen der laufenden Aufsicht „off-site“ verschiedene Aufsichtstätigkeiten im Bereich der IT‑ und Cyberrisiken durch. Die wesentlichen Ergebnisse und Beobachtungen veröffentlichte sie in ihrem Newsletter der Bankenaufsicht vom November 2024. Die gezielte Überprüfung der Cyberresilienz wurde auf eine zweite Gruppe von bedeutenden Instituten ausgeweitet, um auch deren wichtigste Cybersicherheitsmaßnahmen beurteilen zu können. In die gezielte Überprüfung der Auslagerungen wurde ebenfalls eine zweite Gruppe von SIs einbezogen.

Tabelle 2

Anzahl der in gezielte Überprüfungen oder Vor-Ort-Prüfungen im Bereich Cyberresilienz und Auslagerung einbezogenen SIs

2023 | 2024 | |||

|---|---|---|---|---|

Gezielte Überprüfung | Vor-Ort-Prüfung | Gezielte Überprüfung | Vor-Ort-Prüfung | |

Cyberresilienz | 15 | 12 | 9 | 5 |

Auslagerung | 11 | 12 | 10 | 8 |

Quelle: EZB.

Darüber hinaus nahm die EZB an grenzüberschreitenden Koordinierungsarbeiten der G7-Expertengruppe für Cybersicherheit teil, die darauf abzielten, den Rahmen für das Management von Cybervorfällen und den Krisenmanagementrahmen zu verbessern.

Daneben führte die EZB eine „Trockenübung“ (Dry Run) durch, um die internen Kommunikations-, Koordinierungs- und Eskalationsprozesse der EZB und mehrerer nationaler zuständiger Behörden (national competent authorities – NCAs) im Falle eines Cyberangriffs auf verschiedene beaufsichtigte Institute zu testen. Dies erfolgte nur intern ohne Einbindung der Banken.

Die Verordnung über die digitale operationale Resilienz im Finanzsektor[21] unterstützt die Bemühungen der EU, die operationelle Widerstandsfähigkeit im Finanzsektor zu gewährleisten, und soll dazu beitragen, die Anforderungen an das IKT-Risikomanagement zu konsolidieren und zu verbessern. Im Jahr 2024 passte die EZB ihren Aufsichtsrahmen an, um die vollständige Einhaltung der in der Verordnung festgelegten Vorgaben sicherzustellen. So überarbeitete sie beispielsweise den Rahmen für die Meldung von Cybersicherheitsvorfällen und das Auslagerungsregister. Darüber hinaus bereitete sich die EZB auf die Durchführung bedrohungsorientierter Penetrationstests vor und griff hierfür auf das europäische Rahmenwerk für ethisches Hacking auf Basis von Threat Intelligence (Threat Intelligence-based Ethical Red Teaming – TIBER‑EU) zurück.

1.2.4.3 Stresstest 2024 zur Cyberresilienz

Beim Stresstest 2024 lag der Schwerpunkt auf der Cyberresilienz. Dabei wurden die Reaktionen der 109 teilnehmenden Banken auf einen fiktiven Cybersicherheitsvorfall bewertet. Die Ergebnisse flossen in den SREP 2024 ein. Es wurde ein Szenario zugrunde gelegt, in dem die Kernsysteme der Banken betroffen waren. Alle Banken prüften ihre Reaktionsfähigkeit sowie ihre Fähigkeit zur Wiederherstellung des Geschäftsbetriebs und reichten die entsprechende Dokumentation ein. Bei 28 Instituten wurde daraufhin eine tiefgehende Bewertung vorgenommen, die einen IT-Wiederherstellungstest sowie vor Ort durchgeführte Evaluierungen umfasste. Die Banken wurden in Bezug auf ihre Krisenreaktionspläne, ihre Kommunikation mit den Interessenträgern, ihre Analysen der betroffenen Dienstleistungen und ihre Risikominderungsmaßnahmen getestet. Die Fähigkeit zur Wiederherstellung des Geschäftsbetriebs wurde anhand der Aspekte Datenwiederherstellung, Zusammenarbeit mit Drittanbietern und Verbesserung der künftigen Widerstandsfähigkeit bewertet. Die EZB wird auch weiterhin mit den Banken zusammenarbeiten, um deren Cyberresilienz zu stärken, und dabei den Schwerpunkt auf die Aufrechterhaltung des Geschäftsbetriebs, die Kommunikation und die Wiederanlaufpläne legen. Von den Instituten wird erwartet, dass sie die Ziele im Hinblick auf die Wiederherstellung von Systemen und Daten erfüllen, ihre Abhängigkeit von Dritten evaluieren und ihre Verluste aufgrund von Cyberangriffen besser einschätzen.

Kasten 1

Aufsichtliche Erwartungen in Bezug auf Vereinbarungen zur Auslagerung von Cloud-Diensten

Die Auslagerung von Cloud-Diensten kann für Banken vorteilhaft sein, da diese Dienste einen rascheren Zugang zu innovativen Technologien, allen voran KI-Tools, ermöglichen. Darüber hinaus bieten sie mehr Flexibilität und können Betriebsabläufe sicherer und stabiler machen. Allerdings müssen die damit verbundenen Risiken richtig verstanden und gesteuert werden. Eine Bestandsaufnahme der EZB im Jahr 2024 ergab, dass sich rund 20 % der Auslagerungsverträge bedeutender Institute auf Cloud-Dienste bezogen. Die Hälfte davon betraf die Auslagerung kritischer oder wichtiger Funktionen.

Die EZB leitete am 3. Juni 2024 ein öffentliches Konsultationsverfahren zum Entwurf des Leitfadens für die Auslagerung von Cloud-Diensten an Cloud-Anbieter ein. Mit dem Leitfaden will die EZB die Erwartungen konkretisieren, die sie hinsichtlich der Umsetzung der in der Verordnung über die digitale operationale Resilienz im Finanzsektor (Digital Operational Resilience Act – DORA) festgelegten Anforderungen an die Banken stellt. Zudem sollen bewährte Verfahren für ein wirksames Risikomanagement beim Cloud-Outsourcing kommuniziert werden. Auf diese Weise möchte die EZB dazu beitragen, in den folgenden Bereichen gleiche Wettbewerbsbedingungen für die Banken zu schaffen: a) Governance von Cloud-Diensten, b) Verfügbarkeit und Resilienz von Cloud-Diensten, c) IKT- und Datensicherheit, Datenvertraulichkeit und ‑integrität, d) Ausstiegsstrategie und Kündigungsrechte sowie e) Beaufsichtigung, Überwachung und interne Revision.

Die EZB wird den finalisierten Leitfaden für die Auslagerung von Cloud-Diensten an Cloud-Anbieter im Jahr 2025 herausgeben. Begleitend wird sie eine Feedback-Erklärung veröffentlichen, in der sie ihre Beurteilung der im Rahmen der öffentlichen Konsultation eingegangenen Kommentare darlegt.

1.3 Direkte Aufsicht über bedeutende Institute

1.3.1 Laufende Aufsicht und SREP-Reform

Bei der direkten Aufsicht über Kreditinstitute geht es in erster Linie darum, Risiken zu identifizieren und zu benennen. Damit soll sichergestellt werden, dass die Banken widerstandsfähig bleiben und in einem zunehmend komplexen Umfeld wirksam gesteuert werden. Auch der aufsichtliche Ansatz muss an die sich wandelnden Rahmenbedingungen angepasst werden, damit die Finanzstabilität gewahrt bleibt.

Die EZB hat das Mandat, die Sicherheit und Solidität der Banken zu gewährleisten. Die Widerstandsfähigkeit des Bankensektors lässt sich dabei am besten mit einem harmonisierten und agilen Ansatz erhöhen, der einer Fragmentierung entgegenwirkt.

Deshalb beschloss das Aufsichtsgremium der EZB, seinen aufsichtlichen Überprüfungs- und Bewertungsprozess (SREP) zu reformieren, um die Aufsichtstätigkeit effizienter, wirksamer und engmaschiger zu gestalten. Gleichzeitig verpflichtete sich das Aufsichtsgremium, seine Methoden für die aufsichtlichen Bewertungen anzupassen und zu vereinheitlichen. Daher beauftragte die EZB eine unabhängige Expertengruppe mit der Überprüfung[22] des SREP. Deren Schlussfolgerungen flossen in die Reform ein, die seit 2024 schrittweise umgesetzt wird.

Der reformierte SREP gewährleistet denselben Grad an Beaufsichtigung, allerdings mit einem strafferen Zeitplan, optimierten internen Prozessen und gezielteren Maßnahmen. Dadurch wird der SREP noch effektiver.

Die Reform dürfte bis 2026 vollständig umgesetzt sein.

Die wichtigsten Ziele[23] der SREP-Reform sind:

- Fokussierte Risikobeurteilungen: Die Aufseherinnen und Aufseher erhalten die Flexibilität, sich in ihren Risikobeurteilungen auf die wesentlichen Risiken zu konzentrieren und diese über einen mehrjährigen Zeitraum zu priorisieren. Mit der mehrjährigen Beurteilung wird es der Aufsicht ermöglicht, alle relevanten Risiken über mehrere Jahre hinweg einer eingehenden Überprüfung zu unterziehen, anstatt jedes einzelne Risiko jährlich zu überprüfen. Dank dieses flexiblen Ansatzes können die gemeinsamen Aufsichtsteams (JSTs) ihre Ressourcen effizienter aufteilen.

- Bessere Integration der Aufsichtstätigkeiten: Die Planung von Vor-Ort-Prüfungen, eingehenden Analysen und horizontalen thematischen Überprüfungen wird stärker integriert, um ein strukturiertes und umfassendes Bild der Risiken innerhalb einer Bank zu erhalten. Durch einen verbesserten Planungsprozess für Aufsichtstätigkeiten werden Synergien maximiert, und die Banken erlangen ein klareres Verständnis der Aufsichtsprioritäten.

- Nutzung des gesamten aufsichtlichen Instrumentariums: Für den Fall, dass Mängel nicht fristgerecht beseitigt werden, wird eine wirksamere und zeitnähere Eskalation[24] möglich sein. Dazu zählen verbindliche qualitative Anforderungen sowie gegebenenfalls Zwangsmaßnahmen und Sanktionen.

- Verbesserung der Kommunikation: Die SREP-Ergebnisse werden gestrafft und beziehen sich nur noch auf die wichtigsten Risiken und aufsichtlichen Erwartungen. Ergeben sich bei den Beurteilungen keine wesentlichen Veränderungen des Risikoprofils einer Bank, können die SREP-Beschlüsse auch seltener als einmal jährlich aktualisiert werden.

- Stabilere Methoden: Die Aufsichtsmethoden werden vereinfacht und stabiler gemacht, sodass sich die Aufseherinnen und Aufseher auf neue Problembereiche und aufkommende Risiken konzentrieren können. So wird zum Beispiel die Methode für die Säule‑2-Anforderung überarbeitet, um den Ansatz intuitiver zu gestalten und die Komplexität des Verfahrens zu verringern. Gleichzeitig soll die Methode mit dieser Überarbeitung robuster gemacht werden. Hierfür wird sichergestellt, dass die Säule‑2-Anforderung zum einen in den gründlichen, im Rahmen des SREP durchgeführten aufsichtlichen Risikobewertungen verankert bleibt, sich zum anderen aber auf Risiken konzentriert, die nicht bereits von Säule 1 abgedeckt sind. Dadurch wird eine Doppelerfassung der Risiken vermieden.

- Bessere Nutzung von IT-Systemen und Datenanalysen: Die digitale Agenda der EZB sieht im Zeitraum von 2024 bis 2028 Investitionen in IT-Systeme und Datenanalysen vor. Dazu zählen auch fortschrittliche Technologien wie generative künstliche Intelligenz, die die Aufseherinnen und Aufseher bei Routineaufgaben unterstützen sollen. Ziel dabei ist es, die Effizienz, den Datenzugang, die Risikoanalyse, die Konsistenz der Entscheidungsfindung sowie die Zusammenarbeit insgesamt zu verbessern.

Diese Reform strebt eine Verbesserung der europäischen Bankenaufsicht an, indem sie für zielgerichtetere, effizientere, vorhersehbarere und transparentere Prozesse sorgt. Der SREP wird gestrafft und mehr wie eine „Echtzeitaufsicht“ gestaltet, um rascher und wirksamer auf neu auftretende Risiken reagieren zu können. Mit diesen Optimierungen wird eine Aufsichtskultur vorangetrieben, die wesentliche Schwachstellen priorisiert und ein zeitnahes und entschlossenes Handeln fördert. Damit sollen die Effizienz und Konsistenz der Aufsichtspraktiken noch gesteigert werden.

1.3.1.1 Risikobasierter Ansatz

Im Jahr 2024 arbeitete die EZB weiter an der Implementierung ihres seit 2023 bestehenden Risikotoleranz-Rahmenwerks. So führte sie in verschiedenen Bereichen der aufsichtlichen Methodik mehr risikobasierte Elemente und mehr Flexibilität ein. Das Risikotoleranz-Rahmenwerk erlaubt es den Aufseherinnen und Aufsehern, die Priorität auf kritische Risikobereiche zu legen. Dadurch wird eine verstärkte Aufsicht dort ermöglicht, wo sie am dringendsten benötigt wird. Außerdem kann in den Fällen, in denen Banken die aufsichtlichen Erwartungen der EZB nicht erfüllen, das aufsichtliche Instrumentarium voll ausgeschöpft werden.

Das Risikotoleranz-Rahmenwerk dient der Umsetzung der Aufsichtsprioritäten in der strategischen Planung und der täglichen Aufsicht. Es vereint Empfehlungen des Aufsichtsgremiums zu den priorisierten Risiken und Schwachstellen (Top down) mit einer Relevanzbeurteilung für jede Bank (Bottom up). Die Bottom‑up-Beurteilungen stellen eine wirksame Ergänzung der Top‑down-Empfehlungen dar. Einige beaufsichtigte Institute unterliegen bankspezifischen Besonderheiten, die sich auf die Risikotoleranz bei verschiedenen Risikokategorien und damit auch auf den aufsichtlichen Schwerpunkt auswirken.

Das Risikotoleranz-Rahmenwerk wird von den JSTs und der horizontalen Aufsicht als Instrument genutzt, um ihre Aktivitäten zu priorisieren und damit die wesentlichen aufsichtlichen Risiken stärker in den Fokus zu nehmen. Dies verschafft den JSTs mehr Handlungsspielraum, um neue und aufkommende Risiken anzugehen.

1.3.1.2 Grundsatz der Verhältnismäßigkeit

Die Aktivitäten der JSTs unterliegen dem Grundsatz der Verhältnismäßigkeit. Dementsprechend hängt die Intensität der Aufsichtstätigkeit von der Größe, der systemischen Bedeutung, dem Risiko und der Komplexität des betreffenden bedeutenden Instituts (SI) ab. Daher planen JSTs, die für größere und risikoanfälligere SIs zuständig sind, im Durchschnitt mehr Aktivitäten.

Die Zahl der im Berichtsjahr durchgeführten Aufsichtsaktivitäten war etwas niedriger als zu Jahresbeginn ursprünglich geplant. Wie bereits in den Vorjahren war dies hauptsächlich darauf zurückzuführen, dass einzelne administrative Aufgaben im Verlauf des Jahres gestrichen wurden.

1.3.1.3 Aufsichtsplanung und Aufsichtstätigkeiten

Der aufsichtliche Planungsprozess folgt einem einheitlichen und integrierten Ansatz, bei dem die Planung der Querschnittsaufgaben, der Vor-Ort-Prüfungen, der Prüfungen interner Modelle und anderer Aufsichtstätigkeiten anhand der Aufsichtsprioritäten erfolgt.

Um eine wirksame Aufsicht sicherzustellen, arbeiten die verschiedenen Geschäftsbereiche der EZB bei der Planung ihrer Aktivitäten eng zusammen und tragen dabei den Aufsichtsprioritäten, den bankspezifischen Risiken sowie dem Risikotoleranz-Rahmenwerk angemessen Rechnung. Zur Planung gehört auch die Auswahl bestimmter beaufsichtigter Institute, bei denen Querschnittsaktivitäten und Vor-Ort-Prüfungen durchgeführt werden sollen. Wie schon in früheren Jahren wurde bei den Vor-Ort-Prüfungen erneut ein Kampagnenansatz verfolgt (siehe Abschnitt 1.3.5). Das Ergebnis dieses Planungsprozesses spiegelt sich im Prüfungsprogramm wider, das die JSTs für jedes von ihnen beaufsichtigte Institut erstellen. Die Planung ist ein wichtiger Bestandteil der Kommunikation zwischen den JSTs und den jeweils beaufsichtigten Instituten. Daher wird den Banken auch ein vereinfachtes Prüfungsprogramm ausgehändigt, in dem die Aufsichtsaktivitäten beschrieben sind, die eine Beteiligung oder einen Beitrag des beaufsichtigten Instituts erfordern.

Die Prüfungsprogramme für die laufende Aufsicht („off-site“) basieren auf dem Grundsatz der Verhältnismäßigkeit und umfassen a) risikorelevante Tätigkeiten (z. B. den SREP), b) sonstige Aktivitäten im Zusammenhang mit organisatorischen, administrativen oder rechtlichen Anforderungen (z. B. die jährliche Signifikanzbewertung) und c) etwaige von den JSTs geplante zusätzliche Aktivitäten, um Besonderheiten der beaufsichtigten Gruppe oder des beaufsichtigten Instituts zu berücksichtigen (z. B. Analysen der Geschäftsmodelle oder Governance-Strukturen).

1.3.1.4 Aufsichtsmaßnahmen

Aufsichtsmaßnahmen[25] zählen zu den wichtigsten Ergebnissen der regelmäßigen Vor-Ort-Prüfungen und „off-site“ durchgeführten laufenden Aufsichtstätigkeiten. Dabei handelt es sich um detaillierte Maßnahmen, die die beaufsichtigten Institute ergreifen müssen, um festgestellte Mängel zu beseitigen. Ihre zeitnahe und effektive Umsetzung wird von den JSTs überwacht. Im Berichtsjahr ergaben sich Aufsichtsmaßnahmen in erster Linie aus Vor-Ort-Tätigkeiten. Dabei resultierten 55 % der gesamten Maßnahmen aus Vor-Ort-Prüfungen und aus Prüfungen interner Modelle, die zumeist ebenfalls vor Ort durchgeführt wurden. Wie im Jahr 2023 bezogen sich die meisten neuen Aufsichtsmaßnahmen (40 %) auf das Kreditrisiko (siehe Grafik 1).

Grafik 1

Aufsichtsmaßnahmen

a) Anzahl der dokumentierten Maßnahmen pro Jahr

b) Maßnahmen nach Aufsichtstätigkeit | c) Maßnahmen nach Risikoart |

|---|---|

|  |

Quelle: EZB.

Anmerkung: Die Stichprobe umfasst Aufsichtsmaßnahmen für alle unter der Aufsicht der EZB stehenden Institute (variierende Stichprobe). Datenabruf vom 31. Dezember 2024.

1.3.1.5 Querschnittsanalyse im SREP

Am 17. Dezember 2024 veröffentlichte die EZB die Ergebnisse des SREP 2024. Darin wurde dargelegt, wie sich die SREP-Scorewerte sowie die Säule‑2-Kapitalanforderungen und ‑Empfehlungen entwickelten. Zudem enthielt der Bericht eine Analyse ausgewählter Risikobereiche. Mit Zustimmung der betreffenden SIs veröffentlichte die EZB die anzuwendenden bankspezifischen Säule‑2-Kapitalanforderungen für das Jahr 2025, einschließlich jener, die sich auf das Risiko einer übermäßigen Verschuldung beziehen.

Der durchschnittliche SREP-Gesamtscore blieb mit 2,6 unverändert. 11 % der Banken verzeichneten eine Verschlechterung ihres Scorewerts und 15 % eine Verbesserung. Die Gesamtkapitalanforderungen und ‑empfehlungen stiegen leicht auf 15,6 % der risikogewichteten Aktiva (2023: 15,5 %). Auch der Median der Säule‑2-Anforderungen zeigte sich mit 2,2 % stabil gegenüber 2023.

Aus dem SREP 2024 ging hervor, dass die unter europäischer Bankenaufsicht stehenden Banken insgesamt nach wie vor widerstandsfähig sind und solide Kapital- und Liquiditätspositionen aufweisen. In Zukunft werden sich die Banken allerdings an ein sich wandelndes Umfeld anpassen müssen. Sie müssen daher vorsichtig und wachsam bleiben, um die langfristige Tragfähigkeit ihres Geschäftsbetriebs zu sichern. Die derzeit gute Ertragslage bietet ihnen die Gelegenheit, ihre Widerstandsfähigkeit zu stärken.

1.3.2 Aufsicht über Nicht-EU-Banken

Im Jahr 2024 beaufsichtigte die EZB 14 im Euroraum ansässige Tochtergesellschaften von Nicht-EU-Banken. Diese wiesen zusammengenommen eine Bilanzsumme von 1,8 Bio. € auf, was 7 % der Bilanzsumme aller direkt von der EZB beaufsichtigten Institute entsprach. Dabei lag der Gesamtwert der Handelsbücher dieser Tochtergesellschaften im dritten Quartal 2024 bei 780 Mrd. € (bzw. 21 % der zu Handelszwecken gehaltenen finanziellen Vermögenswerte aller direkt beaufsichtigten Institute). Das von ihnen verwahrte Kundenvermögen belief sich im gleichen Zeitraum auf insgesamt 15,5 Bio. € (bzw. 37 % des verwahrten Kundenvermögens aller direkt beaufsichtigten Institute).

Die Aufsichtstätigkeiten in Bezug auf Tochterunternehmen von Nicht-EU-Banken richteten sich im Wesentlichen nach den Aufsichtsprioritäten der EZB für die Jahre 2023 bis 2025. Darüber hinaus setzte die EZB mehrere gezielte Maßnahmen um. So überwachte sie die Umsetzung der Implementierungspläne, die als Reaktion auf den Desk Mapping Review entwickelt worden waren (siehe EZB-Jahresbericht zur Aufsichtstätigkeit 2023, Kasten 2). Außerdem führte sie eine Reihe von Deep Dives zum Firmenkundengeschäft und Investmentbanking sowie zu Händlerkontrollen durch, um den zunehmenden Bedenken in Schlüsselbereichen wie dem Handelsgeschäft und der Kreditvergabe Rechnung zu tragen.

Überdies tauschte sich die EZB mit Tochtergesellschaften von Nicht-EU-Banken zu den Auswirkungen von Artikel 21c der überarbeiteten Eigenkapitalrichtlinie (CRD VI) aus, die am 11. Januar 2027 in Kraft treten wird. Dieser besagt, dass in einem Drittland niedergelassene Gruppen eine physische Präsenz in der EU errichten müssen, wenn sie dort Tätigkeiten im Zusammenhang mit der Entgegennahme von Einlagen und der Gewährung von Krediten und Garantien ausüben wollen. Solche Anforderungen könnten die Buchungsmodelle für das Kreditgeschäft der Tochtergesellschaften von Nicht-EU-Banken erheblich beeinflussen. Eine weitere Herausforderung bei der Aufsicht über Tochtergesellschaften von Nicht-EU-Banken besteht darin, dass sie sich vollständig im Besitz ihrer jeweiligen Muttergesellschaft befinden. Und die Strategien und internen Richtlinien der Muttergesellschaften stehen nicht immer mit den EU-Vorschriften oder den aufsichtlichen Erwartungen der EZB im Einklang. Die Aufsichtsbehörden müssen also diesen Herausforderungen und Unterschieden Rechnung tragen, zugleich aber die vollständige Einhaltung der Standardanforderungen gewährleisten. Vor diesem Hintergrund intensivierte die EZB auch ihren regelmäßigen bilateralen Austausch mit den für die Aufsicht über Nicht-EU-Banken zuständigen Bankenaufsichtsbehörden außerhalb der EU wie dem Federal Reserve System in den Vereinigten Staaten und der Prudential Regulation Authority des Vereinigten Königreichs.

1.3.3 Beaufsichtigung von Instituten mit Geschäftstätigkeiten in Russland

EZB beobachtet den Abbau der Geschäftstätigkeiten in Russland genau

Seit dem Einmarsch Russlands in die Ukraine im Februar 2022 steht die EZB aktiv im Dialog mit den wenigen beaufsichtigten Instituten, die am russischen Markt tätig sind. Außerdem ergreift sie bei Bedarf spezifische Maßnahmen und behält die Lage genau im Blick. Im Jahr 2024 schraubten die Banken ihre Aktivitäten in Russland weiter zurück und trieben ihre Ausstiegs- und Abwicklungsstrategien voran. Insgesamt bauten die bedeutenden Institute (SIs) ihre Risikopositionen gegenüber Russland im Zeitraum von Ende 2023 bis zum dritten Quartal 2024 um 5,6 % ab.[26] Damit haben sie die mit dem Ausbruch des Krieges begonnene Reduzierung ihres dortigen Engagement weiter fortgesetzt.

Bei Bedarf ergriff die EZB Maßnahmen in Bezug auf einzelne SIs, um die mit ihren Geschäftstätigkeiten in Russland verbundenen operationellen Risiken, Reputationsrisiken, Compliance-Risiken und finanziellen Risiken zu mindern. Dazu zählten z. B. Einschränkungen des Kredit- und Einlagengeschäfts in Russland sowie der Platzierung von Mitteln bei Finanzinstituten mit Sitz in Russland. Darüber hinaus erwartet die EZB eine Verringerung des Zahlungsverkehrsgeschäfts aus Russland und der grenzüberschreitenden Kredite an in Russland ansässige Kundinnen und Kunden.

Wie die SIs verfolgten auch die weniger bedeutenden Institute (LSIs) unterschiedliche Strategien zum Abbau ihrer Risikopositionen. Mehrere LSIs schlossen ihre russischen Tochtergesellschaften, reduzierten ihre bilanziellen Risikopositionen und schränkten Finanzgeschäfte ein, die mit dem russischen Markt in Zusammenhang stehen. Einige LSIs zogen sich vollständig vom russischen Markt zurück, indem sie ihre Geschäfte einstellten und ihre Bankzulassungen zurückgaben. In sehr wenigen Fällen wurden LSIs, die sich in russischem Besitz befanden, von internationalen Sanktionen so schwer getroffen, dass sie sich effektiv zum Marktaustritt gezwungen sahen.

Angesichts der sich verschärfenden Spannungen mit Russland bleiben Finanzmarktinfrastrukturen mit einer Bankzulassung inhärent anfällig für geopolitische Risiken. Dazu zählen etwa die Herausforderungen in den Bereichen Recht und Compliance, die sich aus den internationalen Sanktionen gegen Russland ergeben. Um in dem komplexen und sich wandelnden Umfeld des internationalen Finanzwesens und der geopolitischen Spannungen zu bestehen, müssen sich die Finanzmarktinfrastrukturen weiter anpassen und robuste Strategien zur Risikominderung durchsetzen. Dieser Prozess ist von der Bankenaufsicht genau zu überwachen.

1.3.4 Grundlegende Überarbeitung des Handelsbuchs

Die grundlegende Überarbeitung der Handelsbuchregelungen (Fundamental Review of the Trading Book – FRTB), auch FRTB-Regelwerk genannt, ist ein wesentlicher Bestandteil des überarbeiteten Basel‑III-Rahmenwerks. Es handelt sich dabei um eine umfassende Reform der Säule‑1-Kapitalanforderungen für das Marktrisiko. Sie beruht auf den Erkenntnissen aus der globalen Finanzkrise von 2007/2008 und zielt darauf ab, die Eintrittswahrscheinlichkeit und die Auswirkungen solcher Ereignisse in der Zukunft zu verringern. So wurden strengere Regeln für die Klassifizierung von Finanzinstrumenten innerhalb oder außerhalb des Handelsbuchs eingeführt; hinzu kommen ein alternativer Standardansatz, der risikosensitiver, aber auch komplexer als der aktuelle Standardansatz ist, sowie zusätzliche Anforderungen an die Verwendung interner Modelle.

Im Jahr 2024 führte die EZB zu diesem Thema eine gezielte Off-site-Überprüfung sowie mehrere Vor-Ort-Prüfungen und Prüfungen interner Modelle durch. Bei der gezielten Überprüfung des alternativen Standardansatzes wurde der Umsetzungsstand bei einer risikobasierten Stichprobe von 30 Banken beurteilt. Die Überprüfung ergab, dass die Banken seit Beginn der Berichterstattung gemäß diesem Ansatz im Jahr 2021 angemessene Fortschritte bei der Vorbereitung und Umsetzung dieses neuen Ansatzes für die Eigenkapitalanforderungen erzielt haben. Allerdings wurden einige eher technische Mängel festgestellt. Auch in Bezug auf die unabhängige Überprüfung des alternativen Standardansatzes im Rahmen des FRTB-Regelwerks und seine Einbindung in die Managementberichterstattung gab es Beanstandungen.

Darüber hinaus ergaben sich aus einigen Vor-Ort-Prüfungen, bei denen die Umsetzung des alternativen Standardansatzes bewertet wurde, bankspezifische Defizite bei den zugrunde liegenden Berechnungen, den operativen Abläufen und dem Datenmanagement sowie bei der Einbindung der zweiten und dritten Verteidigungslinie. Die ersten beiden Vor-Ort-Prüfungen zum alternativen Standardansatz fanden 2023 statt, gefolgt von einer weiteren im Jahr 2024. Fünf Vor-Ort-Prüfungen sind im Rahmen des aufsichtlichen Prüfungsprogramms für 2025 geplant.

Im Berichtsjahr schloss die EZB drei Prüfungen interner Modelle ab, die sie im Zusammenhang mit Anträgen auf Anwendung des alternativen internen Modellansatzes durchführte, um die entsprechenden Aufsichtsbeschlüsse vorzubereiten. Die wesentlichen Prüfungsfeststellungen sind in Abschnitt 1.3.5.2 erläutert.

Am 24. Juli 2024 erließ die Europäische Kommission einen delegierten Rechtsakt, mit dem der Geltungsbeginn des FRTB-Regelwerks als Bestandteil der Basel‑III-Standards in der EU zur Berechnung der Eigenmittelanforderungen der Banken für das Marktrisiko um ein Jahr (d. h. auf den 1. Januar 2026) verschoben wurde. Mit einem fortgesetzten Engagement der Bankenaufsicht in diesem Bereich, das auch Folgemaßnahmen durch die JSTs einschließt, wird sichergestellt, dass das FRTB-Regelwerk reibungslos umgesetzt wird.

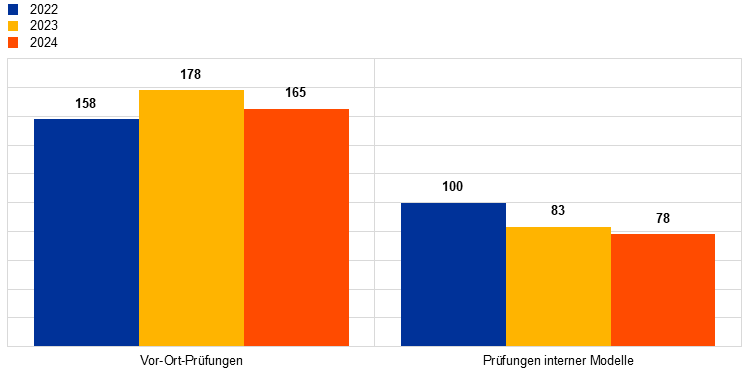

1.3.5 Vor-Ort-Prüfungen

Nach Maßgabe der SSM-Verordnung[27] erfolgt die Aufsicht der EZB sowohl im Rahmen der laufenden Beaufsichtigung („off-site“) als auch anhand von Prüfungen vor Ort bei den beaufsichtigten Instituten. Diese Kombination soll eine detaillierte und gründliche Analyse der Geschäftstätigkeit der beaufsichtigten Institute sicherstellen. Die Aufsicht vor Ort bei den Instituten wird in Form von Vor-Ort-Prüfungen durchgeführt, bei denen Risiken, Risikokontrollen und Governance gründlich untersucht werden. Auch Prüfungen interner Modelle werden vor Ort durchgeführt. Dabei handelt es sich um eine eingehende Beurteilung der zur Ermittlung von Eigenmittelanforderungen verwendeten Modelle, insbesondere im Hinblick auf die Methoden, die wirtschaftliche Angemessenheit, Risiken, Risikokontrollen und Governance.

Im Berichtsjahr wurden 165 Vor-Ort-Prüfungen und 78 Prüfungen interner Modelle bei bedeutenden Instituten eingeleitet. Ähnlich wie in den Vorjahren wurden die meisten Vor-Ort-Prüfungen und Prüfungen interner Modelle auf Basis hybrider Arbeitsregelungen durchgeführt. Darüber hinaus nahm die EZB eine umfassende Überprüfung der Leveraged-Finance-Portfolios einer Reihe von Banken vor[28], um das Risikomanagement bei Leveraged Loans zu verbessern.

Die im Jahr 2024 durchgeführten Vor-Ort-Prüfungen bezogen sich auf Bereiche wie Kreditrisiko, Governance, IT-Risiko sowie Zinsänderungs- und Kreditspreadrisiko im Anlagebuch. Einige der Prüfungen betrafen auch das Liquiditätsrisiko, das Geschäftsmodell und die Ertragskraft, das Liquiditäts- und Refinanzierungsrisiko, die Angemessenheit der Kapitalausstattung, das Marktrisiko und das operationelle Risiko. Klima- und Umweltrisiken wurden sowohl auf dem Wege gesonderter Vor-Ort-Prüfungen bewertet als auch im Rahmen von Überprüfungen zu anderen Risikokategorien, vor allem zum Kreditrisiko.

Tabelle 3

Überblick über Vor-Ort-Prüfungen nach Risikoart

Risikoart | 2023 | 2024 | ||

|---|---|---|---|---|

Anzahl der | Anzahl der | Anzahl der | Anzahl der | |

Angemessenheit der Kapitalausstattung | 11 | 11 | 13 | 13 |

Kreditrisiko | 52 | 41 | 44 | 36 |

Governance | 38 | 34 | 24 | 22 |

Zinsänderungsrisiko im Anlagebuch | 18 | 18 | 18 | 18 |

Liquiditätsrisiko | 4 | 4 | 14 | 14 |

Marktrisiko | 8 | 7 | 9 | 9 |

Operationelles Risiko und IT-Risiko | 26 | 24 | 21 | 20 |

Geschäftsmodell und Ertragskraft | 21 | 19 | 22 | 20 |

Quelle: EZB.

Die 2024 durchgeführten Prüfungen interner Modelle befassten sich unter anderem mit der Implementierung der neuesten Standards und Leitlinien der Europäischen Bankenaufsichtsbehörde (EBA), dem FRTB-Regelwerk sowie mit der Bereinigung der aus früheren Prüfungen resultierenden Feststellungen.

Tabelle 4

Überblick über Prüfungen interner Modelle nach Risikoart

Risikoart | 2023 | 2024 | ||

|---|---|---|---|---|

Anzahl der | Anzahl der | Anzahl der | Anzahl der | |

Kreditrisiko | 70 | 38 | 71 | 48 |

Gegenparteiausfallrisiko | 3 | 3 | 6 | 6 |

Marktrisiko | 10 | 9 | 1 | 1 |

Quelle: EZB.

Grafik 2

Vor-Ort-Prüfungen und Prüfungen interner Modelle in den Jahren 2022, 2023 und 2024

(Anzahl der Prüfungen)

Quelle: EZB.

1.3.5.1 Wesentliche Feststellungen bei Vor-Ort-Prüfungen

Was das Kreditrisiko anbelangt, so wurden gravierende Schwachstellen in Bezug auf die Fähigkeit der Banken festgestellt, erwartete Kreditverluste bei nicht notleidenden Krediten angemessen zu quantifizieren, insbesondere vor dem Hintergrund einer erhöhten makroökonomischen Unsicherheit. Die Modelle für erwartete Kreditverluste wurden nicht als hinreichend geeignet erachtet, um zukunftsgerichtete Informationen zu berücksichtigen. Die Modelle für die Ausfallwahrscheinlichkeit und die Ausfallverlustquote wiesen Mängel auf. Es wurde ein breites Spektrum an unterschiedlichen Praktiken festgestellt, doch bei einigen Banken erwiesen sich die Regelungen für den Umgang mit einem signifikanten Anstieg des Kreditrisikos als ungeeignet, um eine zeitnahe Übertragung der betreffenden Kredite in die Stufe 2 gemäß IFRS 9 sicherzustellen.

Da die Banken die Verschlechterung an den Finanzmärkten, vor allem in den anfälligen Bereichen des Immobiliensektors, nur zögerlich anerkannten, ergingen zahlreiche Feststellungen in Bezug auf die Gestaltung und Umsetzung der Verfahren für die Sicherheitenbewertung. Bei den Vor-Ort-Prüfungen zeigten sich erneut Mängel in Bezug auf Risikomanagementprozesse, Risikostrategie, Risikobereitschaft und Kreditvergabeverfahren. Darüber hinaus gab es Schwachstellen bei der Risikoüberwachung und der ordnungsgemäßen Identifizierung von Forbearance-Maßnahmen und ausgefallenen Krediten. In einigen Fällen gingen diese Feststellungen auf Bedenken zurück, dass das Governance-Rahmenwerk der Banken eine angemessene Risikosteuerung behindern könnten.

Im Bereich des Marktrisikos bezogen sich die wesentlichen Schwachstellen auf die Identifizierung, Messung und Steuerung des Bewertungsrisikos und des Gegenparteiausfallrisikos. Konkret wurden im Hinblick auf das Bewertungsrisiko Defizite bei der Berechnung der regulatorischen und bilanziellen Rückstellungen festgestellt, die die Institute bilden, um der Bewertungsunsicherheit Rechnung zu tragen. Gravierende Mängel wurden auch beim Gegenparteiausfallrisiko beobachtet. Diese bezogen sich insbesondere auf die Modellierung und Validierung von Indikatoren des Gegenparteiausfallrisikos (potenzielle künftige Risikopositionen, Stresstests), die Festlegung und Überwachung von Limiten sowie das Sicherheitenmanagement.

Die schwerwiegendsten Feststellungen hinsichtlich des Liquiditätsrisikos betrafen Schwachstellen im Bereich der Risikomessung und ‑überwachung, darunter Mängel bei den Quantifizierungsmethoden. Beanstandungen gab es ferner in Bezug auf die Genauigkeit und Vollständigkeit der Daten sowie die Gestaltung der Szenarios für Liquiditätsstresstests. Auch im Hinblick auf die aufsichtlichen Meldungen sowie die Berechnung der Liquiditätsdeckungsquote und der strukturellen Liquiditätsquote wurden einige schwerwiegende Mängel festgestellt. Andere schwerwiegende Feststellungen offenbarten einen unzureichend wirksamen organisatorischen Rahmen für die Steuerung des Liquiditätsrisikos sowie Unstimmigkeiten zwischen dem Refinanzierungsplan und der Liquiditätsrisikostrategie.

Mit Blick auf das Zinsänderungsrisiko im Anlagebuch (Interest Rate Risk in the Banking Book – IRRBB) bezogen sich die meisten kritischen Feststellungen auf Schwachstellen bei der Messung und Überwachung dieses Risikos. Moniert wurden unter anderem ungeeignete Quantifizierungsmethoden, die mangelnde Robustheit zentraler Modellannahmen, veraltete Daten, schwache IT-Systeme und schwache Modellrisikorahmen. Andere schwerwiegende Feststellungen bezogen sich auf eine unzureichende Formalisierung des Risikoprofils und der Strategie für die Steuerung des IRRBB sowie auf eine zu geringe Einbindung des für das Risikomanagement zuständigen Leitungsorgans bei der Definition und Überwachung der entsprechenden Risikomanagementprozesse.

In puncto Geschäftsmodell und Ertragskraft betrafen die schwerwiegendsten Prüfungsfeststellungen die Verfahren, Methoden und Überwachung der Produktpreisgestaltung. Hierzu hatte im Jahr 2024 eine Reihe von Vor-Ort-Prüfungen stattgefunden. Auch bei der Ertrags- und Kostenzuweisung, bei der Analyse der Ertragstreiber sowie bei Annahmen und Sensitivitätsanalysen im Zusammenhang mit den in den Geschäftsplänen der Banken enthaltenen Finanzprojektionen wurden teilweise gravierende Mängel festgestellt.

In Bezug auf Geschäftsmodelle und Ertragskraft ergaben sich aus den Vor-Ort-Prüfungen zur digitalen Transformation[29] der Banken Defizite bei der strategischen Steuerung, dem Change Management und der Überwachung. Darüber hinaus traten Probleme bei der Ertrags- und Kostenzuweisung, den Rahmenwerken für die Leistungskennzahlen (key performance indicators – KPIs), den Prognosen und den Budgetierungsprozessen zutage.

Im Hinblick auf das Klimarisiko, das Einfluss auf andere bestehende Risikokategorien (wie etwa Geschäftsmodell oder Kreditrisiko) hat, zeigten sich bei den Vor-Ort-Prüfungen Schwachstellen in Bezug auf die Risikoidentifizierung, Wesentlichkeitsbeurteilung und Überwachung sowie die Berücksichtigung von Klimarisiken in den Geschäftsstrategien der Banken. Darüber hinaus offenbarten andere schwerwiegende Feststellungen Mängel bei der Einbeziehung des Klimarisikos in die Kreditvergabeprozesse und bei den jeweiligen internen Kontrollen.