Raport roczny EBC z działalności nadzorczej 2024

Przedmowa prezes EBC Christine Lagarde

Rok 2024 był wyjątkowy: obchodziliśmy dziesięciolecie jednolitego mechanizmu nadzorczego (SSM), wprowadzonego 4 listopada 2014. Przez ten czas SSM potwierdził, że jest jednym z najważniejszych osiągnięć integracji europejskiej od wprowadzenia euro. Jego skuteczność przerosła oczekiwania.

W tym okresie banki podlegające europejskiemu nadzorowi bankowemu znacznie zwiększyły swoją odporność. Mimo że europejska gospodarka przeszła pandemię COVID‑19 i późniejszy kryzys energetyczny, nadzorowane podmioty utrzymały wysoką rentowność, adekwatność kapitałową i płynność.

W trzecim kwartale 2024 łączny współczynnik kapitału podstawowego Tier I wyniósł 15,7%, a wskaźnik pokrycia wypływów netto osiągnął 158,5%. Dzięki dobrej kondycji finansowej banki skutecznie wspierały całą gospodarkę i przyczyniły się do płynnej transmisji polityki EBC dotyczącej stóp procentowych.

W 2024, gdy proces dezinflacji wyraźnie postępował, nastąpił zwrot w polityce pieniężnej: EBC obniżał stopy procentowe, ponieważ nasza polityka weszła w fazę redukcji. W bankach skutecznie dostosowano warunki udzielania kredytów do tych zmian. Jednak miniony rok przyniósł także wyzwania, które są związane ze zmiennością otoczenia zewnętrznego i prawdopodobnie utrzymają się dłużej. Sytuację geopolityczną cechuje niestabilność, m.in. wynikająca z nieuzasadnionej wojny Rosji przeciwko Ukrainie, konfliktów na Bliskim Wschodzie i długotrwałych napięć w handlu międzynarodowym. Te czynniki w dalszym ciągu wywierają presję na odporność banków, a to wymaga czujnego nadzoru i wzmocnienia mechanizmów ochrony przed zagrożeniami makrofinansowymi i szokami geopolitycznymi.

Banki muszą także zachować zdolności adaptacyjne w obliczu transformacyjnych wyzwań strukturalnych. Zmiana klimatu i cyfryzacja zmieniają krajobraz bankowości. W warunkach wzrostu temperatury na świecie zwiększyła się częstotliwość klęsk żywiołowych związanych ze zmianą klimatu (takich jak pożary lasów i powodzie). Zdolność banków do zarządzania ryzykiem klimatycznym i środowiskowym oraz łagodzenia tego ryzyka pozostanie jednym z priorytetów nadzorczych.

Jednocześnie nowoczesne technologie szybko przekształcają wiele sektorów, w tym bankowość. Transformacja cyfrowa stała się dla banków niezbędna, żeby utrzymać konkurencyjność. Tej transformacji musi jednak towarzyszyć solidne zarządzanie ryzykiem – należy zaradzić takim problemom jak nadmierna zależność od dostawców usług informatycznych i trwałe zagrożenie cyberatakami. EBC zamierza zwiększyć w 2025 intensywność działań nadzorczych w tym obszarze, zgodnie z aktem w sprawie operacyjnej odporności cyfrowej.

Przez podejmowane działania cały czas dbamy o to, by sektor bankowy zachował dobrą kondycję, odporność i perspektywiczne podejście, co pozwoli mu sprostać wyzwaniom i wykorzystać nowe możliwości oraz, ostatecznie, wspierać całą gospodarkę.

Przedmowa przewodniczącej Rady ds. Nadzoru Claudii Buch

W 2024 minęło dziesięć lat, odkąd banki w Europie są z powodzeniem objęte europejskim nadzorem bankowym. Jego osiągnięcia nie byłyby możliwe bez fachowości i zaangażowania pracowników EBC i właściwych organów krajowych. Bardzo im dziękuję za ciężką pracę. Ich działania były niezbędne do utrzymania stabilności i integralności europejskiego sektora bankowego.

Europejskie banki są obecnie odporniejsze niż dziesięć lat temu, dzięki skuteczniejszemu nadzorowi, solidniejszym regulacjom, usprawnionemu zarządzaniu ryzykiem oraz zdecydowanej reakcji ze strony polityki publicznej na zaistniałe szoki, w tym pandemię COVID‑19 i kryzys energetyczny. Solidne standardy regulacyjne i skuteczny nadzór pomagają utrzymać dobrą i stabilną kondycję banków w trudnym otoczeniu zewnętrznym. Odporne banki z odpowiednim poziomem kapitału mogą w optymalny sposób świadczyć usługi finansowe na rzecz gospodarki realnej, również w okresach napięć.

Znaczenie odporności jeszcze bardziej wzrasta, gdy zmienia się otoczenie, w którym działają banki. Ryzyko makroekonomiczne i geopolityczne jest podwyższone, ryzyko klimatyczne i środowiskowe wymaga należytej uwagi, transformacja cyfrowa w sektorze finansowym wpływa na warunki konkurencji, a zmiany strukturalne w gospodarce realnej przekładają się na jakość aktywów. W tej sytuacji banki muszą dostosować zasady zarządzania ryzykiem i przygotować się na scenariusze szokowe.

Jednocześnie nadzór musi opierać się na analizie ryzyka, mieć dłuższą perspektywę i reagować na zmiany zachodzące w otoczeniu. Takie podejście jest odzwierciedlone w naszych priorytetach nadzorczych na lata 2025–2027.

Po pierwsze, banki muszą być wystarczająco odporne, żeby poradzić sobie z potencjalnymi zagrożeniami makrofinansowymi i szokami geopolitycznymi. Proces przeglądu i oceny nadzorczej (SREP) w 2024 wykazał, że instytucje istotne nadzorowane przez EBC są w dobrej sytuacji kapitałowej i płynnościowej. Dotyczy to także instytucji mniej istotnych nadzorowanych przez właściwe organy krajowe. Jednocześnie potencjalne pogorszenie się jakości aktywów i ewentualne zaburzenia gospodarcze wywołane konfliktami geopolitycznymi lub skutkami sankcji finansowych wymagają wzmożonej uwagi, dostatecznego poziomu kapitału oraz solidnych systemów zarządzania wewnętrznego i zarządzania ryzykiem w bankach. Ponadto równie ważna jak odporność finansowa jest odporność operacyjna, zwłaszcza w obszarze cyberbezpieczeństwa.

Po drugie, banki muszą terminowo usuwać wskazane niedociągnięcia w zakresie odporności i zarządzania ryzykiem. Dotyczy to m.in. zarządzania wewnętrznego oraz zarządzania ryzykiem klimatycznym i środowiskowym. Banki potrzebują także odpowiednich systemów do agregacji i przekazywania danych o ryzyku, żeby ich organy zarządzające mogły podejmować dobrze umotywowane decyzje w szybko zmieniającym się otoczeniu. Będziemy nadal monitorować te obszary i w razie konieczności podejmować działania nadzorcze.

Po trzecie, banki muszą w strategiczny sposób reagować na cyfryzację usług finansowych i zarządzać związanym z nią ryzykiem. Ponieważ wprowadzają zaawansowane narzędzia cyfrowe na coraz większą skalę, żeby zwiększyć efektywność i spełniać oczekiwania klientów, będziemy nadal oceniać bankowe strategie cyfrowe i pilnować, by odnośne ryzyko było ograniczane.

Podobnie jak banki, organy nadzoru muszą dostosować się do zmieniających się warunków. Dlatego Rada ds. Nadzoru postanowiła w 2024 zreformować proces SREP, żeby usprawnić procedury i podnieść efektywność. Reforma tego procesu powinna zwiększyć efektywność i skuteczność nadzoru oraz ukierunkować go na czynniki ryzyka występujące w poszczególnych bankach. Dzięki temu można szybciej i spójniej reagować na ustalenia nadzorcze.

W nadchodzącym okresie będziemy nadal koncentrować się na bezpieczeństwie i dobrej kondycji nadzorowanych przez nas banków oraz stabilności całego systemu finansowego. To pozwoli sektorowi bankowemu sprostać wyzwaniom i wykorzystać szanse w zmieniającym się świecie.

Oprócz działań nadzorczych zasadnicze znaczenie dla zachowania stabilności finansowej mają solidne i odpowiednio ukierunkowane ramy regulacyjne. Konieczne są postępy we wprowadzaniu przepisów dotyczących ram zarządzania kryzysowego i gwarantowania depozytów, żeby organy w ramach unii bankowej, zwłaszcza Jednolita Rada ds. Restrukturyzacji i Uporządkowanej Likwidacji, skuteczniej radziły sobie z upadłościami banków i chroniły deponentów. Ukończenie budowy unii bankowej i działania na rzecz unii rynków kapitałowych pozostają priorytetami w obszarze zwiększenia odporności i integracji europejskiego systemu finansowego.

Ścisły dialog ze społeczeństwem obywatelskim jest niezbędny do zapewnienia poparcia dla silnego i skutecznego nadzoru. Niezmiennie dbamy o wysoki poziom przejrzystości i rozliczalności wobec instytucji europejskich oraz wsłuchujemy się w głos opinii publicznej. Zacieśniliśmy współpracę z organami międzynarodowymi, co jest ważne w świetle nowych wyzwań geopolitycznych. Będziemy kontynuować działania ze wszystkimi zainteresowanymi na rzecz utrzymania odporności i efektywności systemu finansowego, co służy trwałemu wzrostowi gospodarczemu w całej strefie euro.

1 Nadzór bankowy w 2024

1.1 Finansowa odporność banków objętych europejskim nadzorem bankowym w 2024

Banki objęte europejskim nadzorem bankowym są w dobrej sytuacji kapitałowej i płynnościowej. Łączny współczynnik kapitału podstawowego Tier I (CET1) objęty rozwiązaniami przejściowymi w instytucjach istotnych w trzecim kwartale 2024 wyniósł 15,7%, w porównaniu z 15,6% w ujęciu rocznym w 2023[1], natomiast w instytucjach mniej istotnych sięgnął 18,4%. Łączny wskaźnik dźwigni finansowej objęty rozwiązaniami przejściowymi w instytucjach istotnych zasadniczo pozostał na niezmienionym poziomie 5,8%, a w instytucjach mniej istotnych zwiększył się do 9,8% w ujęciu rocznym (+0,45 pkt proc.).

W 2024 łączny wskaźnik pokrycia wypływów netto w instytucjach istotnych wyniósł 158,5%, a w instytucjach mniej istotnych był na poziomie 216,8%. Łączny wskaźnik stabilnego finansowania netto był równy 126,9% w przypadku instytucji istotnych i 133,7% w przypadku instytucji mniej istotnych.

Rentowność banków objętych europejskim nadzorem bankowym w 2024 dalej się poprawiła.

Rentowność banków objętych europejskim nadzorem bankowym pozostaje wyższa niż w okresie niskich stóp procentowych sprzed połowy 2022. W 2024 wynik z tytułu odsetek nie zmienił się, natomiast przychody z tytułu opłat wzrosły. Problemy związane z kosztami finansowania zmniejszyły się pod wpływem niższych stóp procentowych. Wraz z obniżką podstawowych stóp procentowych w czerwcu 2024 dynamika oprocentowania depozytów przestała rosnąć. W ujęciu ogólnym wydatki odsetkowe pozostały wysokie, ponieważ ponowna wycena zobowiązań w terminie zapadalności nastąpiła przy ich wyższych poziomach.

W 2024 łączna zannualizowana stopa zwrotu z kapitału własnego YTD w instytucjach istotnych wyniosła 10,2%, w porównaniu z 10,0% w ujęciu rocznym, co było w dużej mierze odzwierciedleniem zmian stóp procentowych, których wpływ był osłabiony przez niewielki wzrost kapitału. W instytucjach mniej istotnych stopa zwrotu z kapitału własnego osiągnęła 8,2%, w porównaniu z 8% w ujęciu rocznym w 2023.

Jakość aktywów w 2024 była zasadniczo stabilna, choć w przypadku MŚP i nieruchomości komercyjnych odnotowano pewne ogniska ryzyka.

Jakość aktywów w 2024 była zasadniczo stabilna. Ogólny wskaźnik kredytów zagrożonych w instytucjach istotnych wyniósł 1,9%[2], przy czym stan takich kredytów w pierwszych dziewięciu miesiącach 2024 zwiększył się o 13,9 mld EUR. Łączna wartość kredytów zagrożonych w instytucjach istotnych w 2024 sięgnęła 360,5 mld EUR.

W przypadku niektórych portfeli zaobserwowano jednak ogniska ryzyka, wywołane głównie w sektorach bardziej wrażliwych na zmiany stóp procentowych, np. sektorze małych i średnich przedsiębiorstw (MŚP) oraz sektorze nieruchomości komercyjnych. Jeśli chodzi o kredyty dla MŚP, odnotowano rosnącą liczbę opóźnień w płatnościach i przypadków niewykonania zobowiązań, a to doprowadziło do wzrostu wskaźnika kredytów zagrożonych w MŚP do 4,9%. Na rynku nieruchomości komercyjnych nadal postępowała znaczna korekta cen[3]. To, wraz z nasileniem się presji na zdolność kredytobiorców do refinansowania zapadających kredytów na nieruchomości komercyjne w związku z wyższymi stopami procentowymi, doprowadziło w niektórych krajach do wzrostu poziomu kredytów zagrożonych. Banki zaczęły zwiększać rezerwy na kredyty korporacyjne, przy niewielkim rocznym wzroście kosztów ryzyka z 0,4% w 2023 do 0,5% w 2024. Wskaźnik pokrycia kredytów zagrożonych w przedsiębiorstwach w 2024 doszedł do rekordowo niskiego poziomu 42,1%, m.in. pod wpływem zmniejszenia „starych” kredytów zagrożonych objętych należytymi rezerwami.

Niedawne złagodzenie standardów banków w odniesieniu do kredytów hipotecznych przyczyniło się do wzrostu liczby kredytów mieszkaniowych, przy czym wskaźniki ryzyka kredytowego były stabilne, a wskaźnik kredytów zagrożonych w instytucjach istotnych w 2024 wyniósł 1,6%.

1.2 Priorytety nadzorcze na lata 2024–2026

1.2.1 Synteza

Na perspektywy sektora bankowego przez kilka ostatnich lat w dużej mierze wpływały niepewność co do otoczenia makrofinansowego, pogorszenie się perspektyw gospodarczych, wyższa i bardziej uporczywa inflacja, zacieśnienie warunków finansowania, a także zwiększone napięcia geopolityczne i ryzyko ponownego wystąpienia trudności finansowych. W tym kontekście nadzorowane podmioty wezwano do podniesienia odporności na bezpośrednie szoki makrofinansowe i geopolityczne (priorytet 1) przez skupienie się na ramowych zasadach zarządzania ryzykiem kredytowym i ryzykiem kredytowym kontrahenta, a także skuteczne ograniczanie narastania ryzyka w portfelach, które są bardziej podatne na takie szoki. Nadzorcy ocenili adekwatność ramowych zasad zarządzania aktywami i pasywami banków, żeby zapewnić odporność na krótkookresowe szoki płynnościowe. Banki wezwano do przyspieszenia tempa skutecznej naprawy niedociągnięć w zarządzaniu wewnętrznym oraz zarządzaniu ryzykiem klimatycznym i środowiskowym (priorytet 2) oraz do poczynienia dalszych postępów w transformacji cyfrowej i tworzeniu solidnych ram odporności operacyjnej (priorytet 3).

1.2.2 Priorytet 1: wzmocnienie odporności na bezpośrednie szoki makrofinansowe i geopolityczne

1.2.2.1 Ramowe zasady zarządzania ryzykiem kredytowym i ryzykiem kredytowym kontrahenta

W warunkach wyższych stóp procentowych i utrzymującej się niepewności makroekonomicznej organy nadzoru skupiają się na dopilnowaniu, by banki aktywnie reagowały na nowo pojawiające się ryzyko kredytowe.

Przez cały 2024 nadzorcy nadal usuwali strukturalne niedociągnięcia w ramowych zasadach zarządzania ryzykiem kredytowym w bankach, z uwzględnieniem portfeli bardziej narażonych na wyższe stopy procentowe i utrzymującej się niepewności makroekonomicznej. Dlatego szczególnie ważne jest, żeby banki aktywnie przeciwdziałały nowo pojawiającemu się ryzyku kredytowemu związanemu z portfelami i klasami aktywów podatnymi na zagrożenia. Do kluczowych elementów cyklu zarządzania ryzykiem kredytowym w banku należy udzielanie kredytów, ponieważ ich dobra jakość może pomóc uniknąć w przyszłości kredytów zagrożonych. W 2024 EBC nadal koncentrował uwagę na zarządzaniu kredytami zagrożonymi i odnośnych działaniach w celu dopilnowania, by w razie wzrostu poziomu kredytów zagrożonych banki były w stanie aktywnie zareagować przy użyciu odpowiednich procesów i procedur.

W 2024 czynności prowadzone na odległość i na miejscu wykazały, że w bankach poczyniono postępy w ograniczaniu ryzyka związanego z portfelami i klasami aktywów podatnymi na zagrożenia. Niemniej pewne niedociągnięcia wymagały jeszcze naprawy.

Szereg ukierunkowanych przeglądów na odległość oraz kontroli na miejscu skupiało się na portfelach nieruchomości mieszkaniowych, nieruchomości komercyjnych, finansowania lewarowanego i MŚP pod kątem udzielania kredytów, klasyfikacji ryzyka i praktyk modelowania przewidywanych strat kredytowych. W ramach wspólnych zespołów nadzorczych przeprowadzono także dogłębne analizy zagadnień i ryzyk dotyczących konkretnych banków, takich jak klasyfikacja restrukturyzacji zadłużenia i małego prawdopodobieństwa spłaty.

Tabela 1

Podsumowanie ukierunkowanych przeglądów na odległość

Okres przeglądu | Liczba nadzorowanych podmiotów skonsolidowanych objętych przeglądem | |

|---|---|---|

Nieruchomości mieszkaniowe – udzielanie kredytów | 2022 – I kw. 2024 | 37 |

Nieruchomości komercyjne – ryzyko refinansowania | 2023 – I kw. 2024 | 13 |

Małe i średnie przedsiębiorstwa – zarządzanie potencjalnym nowo pojawiającym się ryzykiem | W toku | |

Źródło: EBC.

Kontynuowano prace dotyczące zarządzania nowo pojawiającym się ryzykiem, zwłaszcza w przypadku portfeli podatnych na zagrożenia, takich jak portfele nieruchomości komercyjnych i finansowania lewarowanego. Trwająca kampania kontroli na miejscu dotycząca nieruchomości komercyjnych ujawniła problemy związane z tym, jak banki zlecają lub przeprowadzają wycenę nieruchomości[4]. W celu uzupełnienia działań na odległość dokonano kompleksowego przeglądu portfela finansowania lewarowanego, ponieważ w tym sektorze zaobserwowano znaczną dynamikę i związane z nią ryzyka[5].

W ramach działań na miejscu i na odległość nadal ujawniano problemy dotyczące identyfikacji ekspozycji restrukturyzacyjnych i ekspozycji związanych z małym prawdopodobieństwem spłaty. Właściwa identyfikacja i klasyfikacja ryzyka ma kluczowe znaczenie dla zapewnienia skutecznego zarządzania ryzykiem oraz odpowiednich rezerw i kapitału. W 2024 na banki nałożono różne środki nadzorcze, żeby dopilnować terminowego usunięcia istniejących niedociągnięć.

W wyniku prac nadzorczych dotyczących praktyk w zakresie tworzenia rezerw według MSSF 9 EBC opublikował zbiór najlepszych praktyk dotyczących uwzględniania nowych czynników ryzyka w rezerwach na straty kredytowe[6].

Poczyniono postępy w zaradzeniu ustaleniom dotyczącym ryzyka kredytowego kontrahenta. Ponadto w 2024 EBC we współpracy z Systemem Rezerwy Federalnej i Bankiem Anglii przeprowadził wspólną analizę ekspozycji niektórych banków działających na światowych rynkach finansowych na ryzyko kredytowe kontrahenta związane z niebankowymi instytucjami finansowymi. Ta inicjatywa, w połączeniu z przeglądami ekspozycji na fundusze private equity i prywatne fundusze kredytowe, uwidoczniła konieczność gromadzenia przez banki odpowiednich informacji od bezpośrednich kontrahentów, żeby unikać nadmiernej ekspozycji na ryzyko dźwigni finansowej i ryzyko koncentracji.

W 2024 EBC nadal monitorował i eliminował ryzyko rozliczeniowe w transakcjach walutowych w grupie instytucji istotnych najbardziej aktywnych w tym obszarze. W tym celu EBC sprawdził, czy instytucje istotne przestrzegają odpowiednich standardów i solidnych praktyk[7], ze szczególnym uwzględnieniem obliczeń dotyczących kapitału. EBC przyjął także metodykę Globalnego Komitetu ds. Rynku Walutowego w zakresie sprawozdawczości statystycznej w wybranych instytucjach istotnych.

Banki poinformowano o szczegółowych ustaleniach z ukończonych działań nadzorczych przeprowadzonych na odległość i na miejscu. W stosownych przypadkach te ustalenia uwzględniono w wynikach procesu SREP z 2024, a związane z nimi środki nadzorcze omówiono z nadzorowanymi podmiotami w ramach regularnego dialogu nadzorczego.

1.2.2.2 Ramowe zasady zarządzania aktywami i pasywami

W 2024 do działań EBC dotyczących ramowych zasad zarządzania aktywami i pasywami należały ukierunkowane przeglądy 25 instytucji istotnych oraz kilka kampanii kontroli na miejscu obejmujących 34 instytucje istotne.

Po latach nadwyżki płynności i w sytuacji nasilających się napięć geopolitycznych coraz większego znaczenia nabiera skuteczne zarządzanie ryzykiem płynności i ryzykiem finansowania. Dodatkowo media społecznościowe i cyfryzacja, a także atrakcyjność alternatywnych możliwości inwestycyjnych mogą szybko wpływać na sposób, w jaki deponenci i inwestorzy reagują na sygnały cenowe i pogłoski krążące na rynku. Niespodziewane zdarzenia, np. wstrząsy polityczne lub zaburzenia gospodarcze, mogą doprowadzić do nagłej korekty wyceny na rynkach i jeszcze bardziej skomplikować otoczenie banków. Bez solidnych strategii zarządzania ryzykiem, wiarygodnych awaryjnych planów finansowania i ostrożnego zarządzania zabezpieczeniami banki stają się bardziej narażone na niekorzystne szoki.

Dlatego EBC przeprowadził w 2024 różne działania nadzorcze na odległość w odniesieniu do ramowych zasad zarządzania aktywami i pasywami. W szczególności zakończył ukierunkowane przeglądy planów finansowania i planów awaryjnych, zdolności przekazywania zabezpieczeń oraz ramowych zasad zarządzania aktywami i pasywami. Przeglądami tymi objęto 25 instytucji istotnych, które wybrano na podstawie wskaźników ryzyka we współpracy ze wspólnymi zespołami nadzorczymi.

W wyniku ukierunkowanych przeglądów stwierdzono, że instytucje istotne zasadniczo utrzymały dobry dostęp do finansowania detalicznego i hurtowego, przy stabilnych kosztach finansowania przez cały 2024, które to koszty mają się zmniejszać od 2025. Dodatkowo instytucje istotne miały operacyjną możliwość dostępu do instrumentów wsparcia płynności oferowanych przez banki centralne. Nie wszystkie instytucje istotne były jednak w pełni przygotowane na działanie w zaostrzonych warunkach płynnościowych.

Ponadto coraz większa zależność od rynkowych źródeł finansowania, ograniczona lub skoncentrowana zdolność równoważenia płynności, poluzowanie sposobu opracowywania scenariuszy szokowych w połączeniu z niedociągnięciami w zarządzaniu wewnętrznym i kontrolach wewnętrznych mogą obniżyć wiarygodność planów finansowania instytucji istotnych i zwiększyć ryzyko związane z ich realizacją. W niektórych przypadkach założenia dotyczące czasu potrzebnego do upłynnienia aktywów były zbyt optymistyczne oraz konieczna była poprawa identyfikacji zabezpieczeń i zarządzania nimi.

Jednocześnie przegląd zasad i strategii zarządzania aktywami i pasywami wykazał konieczność: a) zwiększenia częstotliwości wewnętrznego zgłaszania najważniejszych wskaźników zarządzania aktywami i pasywami, b) skuteczniejszego określenia wewnętrznych strategii i limitów w odniesieniu do ryzyka stopy procentowej i ryzyka płynności, c) poprawy kalibracji behawioralnych modeli zarządzania aktywami i pasywami oraz d) poprawy struktury ramowych zasad dotyczących zabezpieczeń.

W 2024 EBC uzupełnił swoją ocenę ryzyka stopy procentowej, ryzyka spreadu kredytowego w portfelu bankowym i ryzyka płynności przez przeprowadzenie kampanii kontroli na miejscu. W ocenie tej uwzględniono 34 instytucje istotne, które zostały wybrane zgodnie z odnośnymi priorytetami nadzorczymi i indywidualnym profilem ryzyka danej instytucji. Kontrole na miejscu stanowiły uzupełnienie wyników ukierunkowanych przeglądów dzięki szczegółowej ocenie dotyczącej poszczególnych banków w odniesieniu do m.in. a) pomiaru, monitorowania i kontrolowania ryzyka stopy procentowej i ryzyka płynności; b) solidności planów finansowania / planów awaryjnych i płynnościowych testów warunków skrajnych oraz c) dokładności obliczeń dotyczących regulacyjnych wskaźników płynności.

Ponadto EBC przeprowadził tematyczny przegląd zarządzania ryzykiem płynności śróddziennej w sześciu złożonych globalnych bankach o znaczeniu systemowym i na podstawie wyników tego przeglądu opublikował solidne praktyki zarządzania ryzykiem płynności śróddziennej[8]. Te praktyki są uzupełnieniem obecnych międzynarodowych standardów: obejmują szczegółowe informacje na temat konkretnych działań stosowanych w siedmiu obszarach ryzyka płynności śróddziennej[9] i mają na celu harmonizację praktyk nadzoru bankowego, przy jednoczesnym usprawnieniu dotychczasowych praktyk branżowych.

Niedociągnięcia stwierdzone podczas ukierunkowanych przeglądów i kontroli na miejscu uwzględniono w procesie SREP w 2024 i innych powiązanych działaniach nadzorczych.

1.2.3 Priorytet 2: przyspieszenie skutecznej naprawy niedociągnięć w zarządzaniu wewnętrznym oraz zarządzaniu ryzykiem klimatycznym i środowiskowym

1.2.3.1 Funkcjonowanie organów zarządzających i ich zdolność sterowania strategicznego

Dobrze zarządzane banki to podstawa bezpiecznego i solidnego systemu bankowego[10]. Kluczowe znaczenie dla osiągnięcia tego celu mają jasne zasady rozliczalności, skuteczne zarządzanie ryzykiem i przejrzystość procesów decyzyjnych. Chociaż banki poczyniły dalsze postępy, EBC nadal obserwuje strukturalne niedociągnięcia wymagające dalszej poprawy, zwłaszcza w zakresie funkcjonowania organów zarządzających i ich zdolności sterowania strategicznego, skuteczności jednostek kontroli wewnętrznej oraz agregacji i przekazywania danych o ryzyku[11].

W związku z tym EBC nadal prowadził różne działania nadzorcze, a celem jego ukierunkowanych starań było osiągnięcie postępów w powyższych obszarach, ze szczególnym naciskiem na usprawnienie zarządzania wewnętrznego i zdolności sterowania strategicznego.

W 2024 EBC przeprowadził ukierunkowane przeglądy w bankach, w których wystąpiły niedociągnięcia w zakresie składu i funkcjonowania organów zarządzających. W bankach, które były objęte kontrolą w ostatnich kilku latach, EBC odnotował pierwsze postępy. Banki zaczęły już wdrażać zalecane zmiany i wykazywały zaangażowanie na rzecz udoskonalenia zasad zarządzania wewnętrznego. Mimo oznak postępów banki muszą kontynuować działania naprawcze, żeby całkowicie usunąć stwierdzone niedociągnięcia, a w strukturach organów zarządzających – zastosować solidne zasady podejścia do ryzyka i rozliczalności w tym zakresie.

Ponadto EBC nadal współpracował z bankami w zakresie różnorodności i planowania sukcesji. W obu tych obszarach w instytucjach istotnych widoczna jest wyraźna poprawa. Chociaż odsetek członków organów zarządzających z doświadczeniem w bankowości, finansach lub ekonomii utrzymał się na stabilnym poziomie 88%[12], odsetek członków niewykonawczych mających specjalistyczną wiedzę informatyczną w ostatnich kilku latach wzrósł tylko nieznacznie i wyniósł 24%. Jeśli chodzi o niezależność członków organów zarządzających, dane liczbowe przez kilka lat utrzymywały się na stabilnym poziomie – średnio 62% członków organów zarządzających zachowało formalną niezależność – lecz występują znaczne rozbieżności między poszczególnymi bankami. Poczyniono pewne postępy dotyczące polityki różnorodności i planowania sukcesji, ale odnotowano wolniejsze tempo poprawy w zakresie reprezentacji obu płci. W szczególności średnia liczba kobiet w składzie organów zarządzających pozostała na niskim poziomie około 35% dyrektorów niewykonawczych i 19% dyrektorów wykonawczych.

W latach 2022−2024 w ramach prac dotyczących niedociągnięć w zakresie składu i funkcjonowania bankowych organów zarządzających EBC nadal przeprowadzał także specjalne kontrole na miejscu i ukierunkowane (ponowne) oceny kompetencji i reputacji oparte na analizie ryzyka (zob. punkty 1.3.5 i 2.2).

Ponadto wyniki ukierunkowanych przeglądów organów zarządzających i corocznego zbierania danych dostarczyły istotnych informacji na potrzeby działań nadzorczych i stanowiły wkład w projekt przewodnika dotyczącego zarządzania wewnętrznego i kultury ryzyka[13].

1.2.3.2 Agregacja danych i sprawozdawczość w zakresie ryzyka

Warunkiem wstępnym należytego i ostrożnego zarządzania ryzykiem jest odpowiednio duża zdolność agregacji i przekazywania danych o ryzyku. W 2024 Nadzór Bankowy EBC nadal monitorował rozwój sytuacji w tym obszarze.

Agregacja i przekazywanie danych o ryzyku mają zasadnicze znaczenie dla należytego zarządzania ryzykiem i skutecznego podejmowania decyzji, gdyż niedociągnięcia w jakości danych i sprawozdawczości w zakresie danych ograniczają zdolność banków do identyfikacji, monitorowania i łagodzenia ryzyka w odpowiedni sposób. Właściwa zdolność do agregacji i przekazywania danych o ryzyku pozwala bankom w pełni wykorzystać ich możliwości, w tym usprawniać efektywność operacyjną i konkurencyjność.

Od ponad dziesięciu lat – od czasu publikacji zasad Komitetu Bazylejskiego dotyczących efektywnej agregacji danych o ryzyku i sprawozdawczości w zakresie ryzyka (BCBS 239) – EBC stale obserwuje długotrwałe niedociągnięcia w zdolnościach w tym zakresie. W 2019 w piśmie przesłanym do wszystkich instytucji istotnych przypomniano im o konieczności przyjęcia całościowego podejścia do agregacji i przekazywania danych o ryzyku oraz do jakości danych. W związku z tymi obecnymi wyzwaniami niedociągnięcia w agregacji i przekazywaniu danych o ryzyku pozostały jednym z głównych źródeł podatności na zagrożenia w priorytetach nadzorczych na lata 2024–2026. W celu zaradzenia temu problemowi wdrożono ukierunkowaną strategię nadzorczą obejmującą działania na miejscu i na odległość, by zapewnić wprowadzenie przez banki skutecznych procedur sterowania strategicznego i zarządzania ryzykiem, opartych na odpowiednim zarządzaniu danymi i skutecznej kontroli jakości danych.

Kontynuowano specjalną kampanię kontroli na miejscu dotyczącą agregacji i przekazywania danych o ryzyku. W latach 2022–2024 uczestniczyła w niej około jedna trzecia instytucji istotnych. W trakcie tej kampanii stwierdzono szereg niedociągnięć w zakresie zarządzania wewnętrznego, infrastruktury informatycznej i architektury danych oraz dokładności i rzetelność danych. Kampania zakończyła się w 2024, lecz EBC będzie nadal przeprowadzać ukierunkowane kontrole na miejscu i oceniać rozwój bankowych zdolności agregacji i przekazywania danych o ryzyku.

Jednym z kluczowych osiągnięć w ramach działań na odległość była publikacja ostatecznej wersji przewodnika EBC dotyczącego efektywnej agregacji danych o ryzyku i sprawozdawczości na temat ryzyka w maju 2024, po przeprowadzeniu konsultacji publicznych w sprawie projektu przewodnika. W ostatecznej wersji przewodnika opisano i objaśniono oczekiwania nadzorcze dotyczące agregacji i przekazywania danych o ryzyku w celu zwiększenia spójności i uproszczenia w tym obszarze. W towarzyszącym podsumowaniu konsultacji ujęto wszystkie otrzymane uwagi i udzielono na nie odpowiedzi. Specjalny ukierunkowany przegląd zdolności banków w zakresie agregacji i przekazywania danych o ryzyku koncentrował się na obowiązkach organów zarządzających oraz zarządzaniu danymi i architekturze danych. Odnotowano pewne postępy w jasnym podziale obowiązków w tym zakresie w organach zarządzających oraz w tworzeniu kompleksowej polityki. W niektórych przypadkach utrzymywały się jednak istotne niedociągnięcia, w tym ograniczony zakres stosowania, brak w pełni niezależnej walidacji lub obecne wyzwania związane z osiągnięciem zintegrowanej systematyki danych. W związku z tym siedem instytucji objęto decyzjami EBC nakładającymi wymogi jakościowe, żeby usunąć stwierdzone braki. Ogólnie rzecz ujmując, nadzorcy zwiększyli presję na instytucje, żeby zaradzić uporczywym problemom związanym z ich zdolnościami agregacji i przekazywania danych o ryzyku niespełniającymi minimalnych oczekiwań nadzorczych.

Oprócz wspomnianego ukierunkowanego przeglądu nadzorcy przeprowadzili szczegółowe oceny na potrzeby testów warunków skrajnych, żeby ocenić jakość danych przekazywanych przez nadzorowane podmioty. W ostatnich latach zaobserwowano znaczną poprawę jakości przekazywanych danych. Niektóre banki miały jednak trudności z przestrzeganiem wymaganych standardów jakości danych. W przypadku gdy jakość danych uznano za oznakę szerszych istotnych niedociągnięć mających wpływ na agregację i przekazywanie danych o ryzyku, znajdowało to odzwierciedlenie w ocenach SREP i innych bieżących działaniach nadzorczych.

Ponadto EBC przygotował coroczne sprawozdanie kadry zarządzającej w sprawie zarządzania danymi i jakości danych[14]. W porównaniu z pilotażowym sprawozdaniem przeprowadzonym w 2023 kadra kierownicza wyższego szczebla w bankach wykazała większą świadomość istotnych problemów związanych z zarządzaniem danymi i jakością danych. Nadal utrzymują się jednak pewne istotne niedociągnięcia. Na przykład w przypadku sprawozdawczości finansowej (FINREP) i jednolitej sprawozdawczości (COREP) EBC wykrył błędy operacyjne/ludzkie w procesie sprawozdawczym, błędną interpretację wymogów regulacyjnych oraz uporczywe trudności związane z dostawcami oprogramowania i systemami informatycznymi.

1.2.3.3 Istotne ekspozycje na czynniki ryzyka fizycznego i ryzyka transformacji związane ze zmianą klimatu

Zdolność banków do odpowiedniego zarządzania ryzykiem klimatycznym i środowiskowym pozostaje jednym z priorytetów nadzoru z powodu rosnącego ryzyka fizycznego i ryzyka transformacji; faktu, że banki nie uwzględniają jeszcze w pełni tych ryzyk w swoich zasadach zarządzania ryzykiem i zarządzania wewnętrznego; a także kolejnych wymogów wynikających z wejścia w życie nowego pakietu bankowego w 2025[15]. Ponadto, jak wynika z wstępnych analiz EBC, na koniec 2023 około 90% nadzorowanych podmiotów uważało, że ryzyko klimatyczne i środowiskowe ma istotne znaczenie[16].

W tej sytuacji EBC ogłosił w listopadzie 2023[17], że zaczął wydawać wiążące decyzje nadzorcze, obejmujące ewentualne nałożenie okresowych kar pieniężnych, w przypadku gdy banki nie spełnią wymogów dotyczących ryzyka klimatycznego i środowiskowego w terminie określonym w tych decyzjach. EBC wydał te decyzje po poinformowaniu banków, że będzie ściśle monitorować trzy cele pośrednie określone w następstwie przeprowadzonego w 2022 przeglądu tematycznego dotyczącego ryzyka klimatycznego i środowiskowego oraz w razie konieczności podejmować działania egzekucyjne.

Gdy pierwszy z trzech celów pośrednich nie został osiągnięty, EBC w 2023 i na początku 2024 wydał 28 wiążących decyzji w sprawie ryzyka klimatycznego i środowiskowego, w tym 22 decyzje przewidujące ewentualne nałożenie okresowych kar pieniężnych w przypadku niespełnienia przez banki wymogów określonych w tych decyzjach. Przed upływem terminu realizacji pierwszego celu pośredniego banki miały przeprowadzić rzetelną i kompleksową ocenę istotności oraz analizę otoczenia biznesowego.

Chociaż większość zainteresowanych nadzorowanych podmiotów od tego czasu dotrzymała wymogów określonych w wydanych decyzjach w odniesieniu do oceny istotności i analizy otoczenia biznesowego, w przypadku niewielkiej liczby podmiotów pod koniec 2024 nadal toczył się proces ustalania, czy należy nałożyć okresowe kary pieniężne[18].

W 2024 EBC wydał wiążące decyzje w sprawie ryzyka klimatycznego i środowiskowego w stosunku do dziewięciu nadzorowanych podmiotów. Decyzje te przewidują ewentualne nałożenie okresowych kar pieniężnych w przypadku nieosiągnięcia przez banki drugiego celu pośredniego w zakresie ramowych zasad zarządzania wewnętrznego, strategii i zarządzania ryzykiem.

Termin realizacji drugiego celu pośredniego dotyczącego włączenia ryzyka klimatycznego i środowiskowego do ramowych zasad zarządzania wewnętrznego, strategii i zarządzania ryzykiem wyznaczono na koniec 2023. W 2024 EBC wydał kolejne wiążące decyzje nadzorcze, obejmujące ewentualne nałożenie okresowych kar pieniężnych w przypadku niespełnienia przez banki wymogów określonych w tych decyzjach. Decyzje te dotyczyły dziewięciu nadzorowanych podmiotów, które po upływie terminu realizacji tego celu pośredniego nie wprowadziły elementów niezbędnych do odpowiedniego zarządzania ryzykiem klimatycznym i środowiskowym.

W 2025 EBC będzie nadal uważnie monitorować postępy banków i w razie konieczności – podejmować podobne działania egzekucyjne po terminie trzeciego celu pośredniego w grudniu 2024. Po osiągnięciu tego celu pośredniego banki powinny solidnie zarządzać ryzykiem klimatycznym i środowiskowym, z pełnym uwzględnieniem tego ryzyka w procesie wewnętrznej oceny adekwatności kapitałowej (ICAAP) i testach warunków skrajnych.

W 2024 EBC zebrał dane klimatyczne w ramach analizy scenariusza dotyczącego ryzyka klimatycznego w związku z pakietem „Gotowi na 55”. Komisja Europejska zwróciła się do Europejskich Urzędów Nadzoru, Europejskiego Banku Centralnego i Europejskiej Rady ds. Ryzyka Systemowego (ERRS) o wspólne przeprowadzenie takiej analizy, żeby ocenić odporność systemu finansowego UE na szoki klimatyczne i makrofinansowe na potrzeby pakietu reform „Gotowi na 55”. Zebrane dane nie tylko stanowiły wkład do tego pakietu, ale także pomogły ocenić postępy banków w zarządzaniu ryzykiem klimatycznym od czasu klimatycznego testu warunków skrajnych w 2022 oraz we wdrażaniu dobrych praktyk w zakresie klimatycznych testów warunków skrajnych. Dokonana przez EBC ocena danych klimatycznych koncentrowała się na zdolności banków do zbierania i przetwarzania danych klimatycznych, takich jak intensywność emisji gazów cieplarnianych kredytobiorców oraz ratingi świadectw charakterystyki energetycznej dla zabezpieczeń kredytów mieszkaniowych. Chociaż banki czynią pewne postępy, ta operacja pokazała, że w wielu bankach są niedociągnięcia w zdolnościach do przekazywania jasnych danych klimatycznych. Niektórym bankom udało się jednak wykazać, że usunięcie luk w danych jest możliwe. Po opublikowaniu wyników oceny banki otrzymały indywidualne raporty wyników dotyczące swoich zdolności w zakresie danych klimatycznych, obejmujące porównania z podobnymi podmiotami oraz wynikami klimatycznego testu warunków skrajnych z 2022 dla określonego zestawu wskaźników klimatycznych.

1.2.4 Priorytet 3: dalsze postępy w transformacji cyfrowej i budowie solidnych ram odporności operacyjnej

1.2.4.1 Strategie transformacji cyfrowej

W 2024 EBC nadal uważnie śledził transformację cyfrową w bankach i aktualizował narzędzia metodologiczne do oceny odnośnego ryzyka.

Cyfryzacja usług finansowych jest tendencją strukturalną i wpływa na warunki konkurencji, w których działają europejskie banki. Ma ona wpływ na ich profile ryzyka, w tym ich strategie długookresowe, oraz może mieć poważne konsekwencje dla ryzyka operacyjnego i ryzyka finansowego banków. Nadzór musi dalej poświęcać uwagę strategiom transformacji cyfrowej, związanemu z nią ryzyku i zdolności organów zarządzających do zarządzania strategicznego i zarządzania ryzykiem.

W 2024 w 21 nadzorowanych podmiotach przeprowadzono działania na odległość, w tym ukierunkowane przeglądy cyfryzacji. Wyniki tych działań dały EBC cenny wgląd w ryzyko związane z cyfryzacją oraz pomogły mu odpowiednio dopracować narzędzia i metody oceny. Wraz z wynikami innych działań podjętych w ostatnich latach zostały wykorzystane w raporcie na temat najważniejszych kryteriów oceny i dobrych praktyk w dziedzinie transformacji cyfrowej opublikowanym w lipcu 2024. Raport ten pomaga nadzorowanym podmiotom zrozumieć, jak ocenia się ryzyko związane z cyfryzacją i jak należy wypracować solidne praktyki pod kątem nadzoru.

Decyzja o cyfryzacji stosowanych procesów jest samodzielną decyzją strategiczną danego banku, mogącą mieć istotny wpływ na jego przyszłą rentowność, ale także na odnośne ryzyko. Regularna krótkookresowa operacja EBC dodatkowo przyczyniła się do zebrania danych na temat postępów banków w transformacji cyfrowej, zmian zachodzących w cyfryzacji banków, współpracy w zakresie technologii finansowej oraz przypadków wykorzystania technologii finansowych. Te dane zostały również wykorzystane do opracowania wspomnianego raportu na temat transformacji cyfrowej.

Ponadto EBC w 2024 nadal aktywnie uczestniczył w strategicznych dyskusjach w ramach międzynarodowych i europejskich grup roboczych. Działania te obejmowały regulacyjny wkład we wprowadzenie rozporządzenia w sprawie rynków kryptoaktywów[19] i aktu w sprawie sztucznej inteligencji[20].

1.2.4.2 Ramowe zasady zapewniania odporności operacyjnej, ryzyko związane z podmiotami zewnętrznymi i ryzyko cybernetyczne

Odporność operacyjna to zdolność banku do realizacji niezbędnych operacji nawet w razie zakłóceń operacyjnych lub awarii. Jest jednym z priorytetów nadzorczych, ponieważ może mieć wpływ na kluczową działalność bankową na różnych rynkach finansowych i w całej gospodarce.

W 2024 odnotowano dalszy znaczny wzrost liczby cyberataków wymierzonych w dostawców zewnętrznych: wzrosła ona o około 50% i incydenty tej kategorii stanowiły prawie jedną trzecią wszystkich poważnych cyberincydentów. Zależność banków od usług świadczonych przez podmioty zewnętrzne zwiększyła się, a niekiedy osiągnęła poziom krytyczny. Ponadto zagrożenie cyberatakami sponsorowanymi przez państwo pozostało wysokie. Dlatego odporność operacyjna była przedmiotem szczególnego zainteresowania w przypadku banków pod bezpośrednim nadzorem EBC.

W 2024 EBC przeprowadził na odległość i na miejscu szereg działań nadzorczych związanych z ryzykiem informatycznym i cybernetycznym, a najważniejsze wyniki i spostrzeżenia opublikował w Supervision Newsletter z listopada 2024. Ukierunkowany przegląd cyberodporności rozszerzono o drugą grupę instytucji istotnych, żeby ocenić ich podstawowe środki cyberbezpieczeństwa. EBC rozszerzył także ukierunkowany przegląd dotyczący outsourcingu o drugą grupę instytucji istotnych.

Tabela 2

Liczba instytucji istotnych objętych ukierunkowanymi przeglądami lub kontrolami na miejscu dotyczącymi cyberodporności i outsourcingu

2023 | 2024 | |||

|---|---|---|---|---|

Ukierunkowany przegląd | Kontrola na miejscu | Ukierunkowany przegląd | Kontrola na miejscu | |

Cyberodporność | 15 | 12 | 9 | 5 |

Outsourcing | 11 | 12 | 10 | 8 |

Źródło: EBC.

EBC uczestniczył także w teście transgranicznej koordynacji w ramach zespołu ekspertów grupy G7 ds. bezpieczeństwa cybernetycznego w celu usprawnienia zarządzania cyberincydentami i zasad zarządzania kryzysowego.

Dodatkowo EBC przeprowadził symulację w tym zakresie, by przetestować wewnętrzne procesy komunikacji, koordynacji i eskalacji w EBC i części właściwych organów krajowych na wypadek cyberataku wymierzonego w dużą liczbę nadzorowanych podmiotów. Test miał charakter wewnętrzny i odbył się bez udziału podmiotów z branży.

Akt w sprawie operacyjnej odporności cyfrowej[21] służy dążeniom UE na rzecz odporności operacyjnej sektora finansowego i ma na celu konsolidację i usprawnienie wymogów dotyczących zarządzania ryzykiem informatycznym. W 2024 EBC dostosował ramy nadzoru, aby zapewnić pełną zgodność z wymogami określonymi w tym akcie, na przykład przez dostosowanie ramowych zasad zgłaszania cyberincydentów i dokumentacji outsourcingu. Ponadto EBC przygotował się do testów penetracyjnych pod kątem określonych zagrożeń przez wykorzystanie europejskich zasad ramowych dotyczących przeprowadzania etycznych testów typu red-teaming (TIBER‑EU).

1.2.4.3 Test warunków skrajnych dotyczący cyberodporności w 2024

Test warunków skrajnych przeprowadzony w 2024 koncentrował się na cyberodporności i ocenie reakcji banków na fikcyjne cyberincydenty. Test objął 109 banków, a jego wyniki uwzględniono w procesie SREP z 2024. Jeden ze scenariuszy testowych dotyczył wpływu na podstawowe systemy banków. Wszystkie banki przetestowały swoje zdolności do reagowania i przywracania gotowości do pracy oraz udostępniły swoją dokumentację. 28 banków poddano szczegółowej ocenie obejmującej test przywracania zdolności informatycznych i ocenę na miejscu. Testy w bankach dotyczyły ich planów reagowania kryzysowego, komunikacji z zainteresowanymi podmiotami, analiz usług i środków łagodzących skutki. Oceniono zdolności przywracania gotowości do pracy pod kątem odzyskiwania danych, współpracy z podmiotami zewnętrznymi i przyszłym podnoszeniem odporności. EBC będzie kontynuować współpracę z bankami w celu wzmocnienia ich cyberodporności i skupi się na planach ciągłości działania, komunikacji i naprawy. Od banków oczekuje się, aby osiągały cele naprawcze, oceniały zależność od podmiotów zewnętrznych i lepiej szacowały straty spowodowane cyberatakami.

Ramka 1

Oczekiwania nadzorcze dotyczące outsourcingu usług w chmurze

Outsourcing usług w chmurze może być dla banków korzystny, ponieważ usługi te umożliwiają szybszy dostęp do innowacyjnych technologii, zwłaszcza narzędzi sztucznej inteligencji, pozwalają na większą elastyczność i mogą zwiększyć bezpieczeństwo i stabilność działania. Jednocześnie należy mieć świadomość związanego z nimi ryzyka i zarządzać tym ryzykiem. Jak wynika z podsumowania przeprowadzonego przez EBC w 2024, usług w chmurze dotyczyło ok. 20% umów outsourcingowych instytucji istotnych, z czego połowa dotyczyła outsourcingu podstawowych lub ważnych funkcji.

3 czerwca 2024 EBC ogłosił konsultacje publiczne w sprawie projektu przewodnika dotyczącego zlecania zadań dostawcom usług w chmurze. Przewodnik ma wyjaśniać oczekiwania EBC dotyczące spełniania wymogów określonych w akcie w sprawie operacyjnej odporności cyfrowej oraz przedstawiać dobre praktyki w zakresie zarządzania outsourcingiem usług w chmurze. Dzięki temu banki będą mieć równe warunki działania w następujących obszarach: a) zarządzanie usługami w chmurze; b) dostępność i odporność usług w chmurze; c) bezpieczeństwo informatyczne i bezpieczeństwo danych, poufność i integralność danych; d) strategia wyjścia i prawo do rozwiązania umowy oraz e) nadzór, monitorowanie i audyt wewnętrzny.

W 2025 EBC opublikuje ostateczną wersję przewodnika dotyczącego zlecania zadań dostawcom usług w chmurze wraz z podsumowaniem konsultacji publicznych, w którym przedstawi ocenę otrzymanych uwag.

1.3 Bezpośredni nadzór nad instytucjami istotnymi

1.3.1 Nadzór na odległość i reforma procesu SREP

Bezpośredni nadzór nad instytucjami kredytowymi koncentruje się na rozpoznawaniu i eliminowaniu ryzyka, żeby banki pozostały odporne i były skutecznie zarządzane w coraz bardziej złożonym otoczeniu. Również podejście nadzorcze musi być dostosowane do zmieniającego się otoczenia, by chronić stabilność finansową.

W ramach mandatu EBC polegającego na dbaniu o bezpieczeństwo i dobrą kondycję banków zwiększanie odporności banków oznacza stosowanie zharmonizowanego i elastycznego podejścia służącego przeciwdziałaniu fragmentacji.

W tym kontekście Rada ds. Nadzoru EBC postanowiła zreformować proces przeglądu i oceny nadzorczej, żeby sprawowany nadzór stał się bardziej efektywny, skuteczny i ingerencyjny, a jednocześnie Rada zobowiązała się do dostosowania i harmonizacji własnych metod oceny nadzorczej. W związku z tym EBC zlecił ekspertom przeprowadzenie niezależnego przeglądu[22] SREP. Reforma uwzględnia wnioski z tego niezależnego przeglądu eksperckiego i jest stopniowo wdrażana od 2024.

Zreformowany proces SREP zapewni jednakową kontrolę nadzorczą dopiero przy usprawnieniu harmonogramu, zoptymalizowaniu procesów wewnętrznych i ukierunkowaniu działań, co przełoży się na dodatkowe podniesienie skuteczności SREP.

Zreformowany proces ma być w pełni wdrożony do 2026.

Główne cele[23] reformy procesu SREP to:

- ukierunkowanie ocen ryzyka: pozwolenie organom nadzoru na większą elastyczność w ustalaniu priorytetów ocen i ukierunkowaniu ich na najważniejsze czynniki ryzyka dla danego wieloletniego okresu. Organy nadzoru będą stosować wieloletnią strategię oceny, która umożliwi im szczegółową ocenę wszystkich istotnych ryzyk w perspektywie wielu lat, a nie przeprowadzać co roku przeglądu poszczególnych czynników ryzyka. To elastyczne podejście doprowadzi do efektywniejszego wykorzystania zasobów wspólnych zespołów nadzorczych;

- większa integracja działań nadzorczych: dalsze zintegrowanie planowania kontroli na miejscu, dogłębnych analiz i przekrojowych przeglądów tematycznych w celu uzyskania usystematyzowanego i kompleksowego obrazu czynników ryzyka w bankach. Dzięki usprawnieniu procesu planowania działań nadzorczych osiąga się maksymalne efekty synergii, a banki lepiej rozumieją priorytety nadzorcze;

- wykorzystanie pełnego instrumentarium nadzorczego: umożliwienie skuteczniejszej i szybszej eskalacji środków[24] w przypadku braku bezzwłocznego usunięcia niedociągnięć. Wśród narzędzi nadzorczych są wiążące wymogi jakościowe oraz, w razie konieczności, środki egzekucyjne i sankcje;

- usprawnienie komunikacji: lepsze wykorzystanie wyników procesu SREP, ze szczególnym uwzględnieniem najważniejszych czynników ryzyka i oczekiwań nadzorczych. Jeśli oceny nie wykazują istotnych zmian w profilu ryzyka poszczególnych banków, decyzje SREP mogą być aktualizowane rzadziej niż raz w roku;

- większa stabilność metod: uproszczenie metod nadzorczych i zwiększenie ich stabilności pozwolą nadzorcom skupić się na nowych kwestiach i pojawiąjących się czynnikach ryzyka. Przykładem jest zmiana metodyki obliczania wymogu kapitałowego w ramach filaru II w celu zwiększenia intuicyjności metod i zmniejszenie złożoności procedur. Zmienione podejście ma jednocześnie poprawić solidność metod przez zapewnienie, aby podstawą tego wymogu nadal były szczegółowe nadzorcze oceny ryzyka w ramach procesu SREP, a także czynniki ryzyka, które nie zostały jeszcze uwzględnione w ramach filaru I. Dzięki temu poszczególne czynniki ryzyka nie są wliczane dwukrotnie;

- lepsze wykorzystanie systemów informatycznych i analizy danych: w agendzie cyfrowej EBC przewiduje się inwestycje w systemy informatyczne i analizę danych na lata 2024–2028, żeby wdrożyć zaawansowane technologie, np. generatywną sztuczną inteligencję, w rutynowych zadaniach nadzorców, a przez to poprawić efektywność, dostępność danych, analizę ryzyka, spójność podejmowania decyzji oraz ogólną współpracę.

Zmiany te mają sprawić, że procesy będą bardziej ukierunkowane, efektywne, przewidywalne i przejrzyste, a przez to – usprawnić europejski nadzór bankowy. Proces SREP zostanie ulepszony i bardziej dostosowany do bieżącego nadzoru, a to pozwoli na szybsze i skuteczniejsze reagowanie na nowo pojawiające się ryzyka. Wprowadzone ulepszenia – przez rozwój kultury nadzoru, w której priorytetowo traktuje się istotne źródła podatności na zagrożenia oraz promuje szybkie i zdecydowane działania – służą skuteczności i spójności praktyk nadzorczych.

1.3.1.1 Podejście oparte na ryzyku

W 2024 EBC kontynuował wdrażanie zasad dotyczących tolerancji na ryzyko, wprowadzonych w 2023, i dlatego uwzględnił elementy bardziej oparte na ryzyku oraz elastyczność w różnych obszarach metodyki nadzoru. Dzięki zasadom dotyczącym tolerancji na ryzyko nadzorcy mogą priorytetowo traktować kluczowe obszary ryzyka, a gdy jest to konieczne – odpowiednio ingerować, natomiast w przypadkach, gdy banki nie spełniają oczekiwań nadzorczych EBC – wykorzystywać pełne instrumentarium nadzorcze.

Zasady te ułatwiają przełożenie priorytetów nadzorczych na plany strategiczne i bieżący nadzór. Dlatego też łączą w sobie odgórne wytyczne Rady ds. Nadzoru dotyczące priorytetowych ryzyk i źródeł podatności na zagrożenia z oddolnymi ocenami znaczenia dla poszczególnych banków. Oddolne oceny stanowią skuteczne uzupełnienie odgórnych wytycznych, jako że w niektórych nadzorowanych podmiotach występują specyficzne problemy, które wpływają na poziomy tolerancji wyznaczone dla różnych rodzajów ryzyka i – co za tym idzie – również na to, na jakich obszarach skupiają się nadzorcy.

Zasady dotyczące tolerancji na ryzyko są dla wspólnych zespołów nadzorczych i nadzorców prowadzących nadzór przekrojowy narzędziem pozwalającym na hierarchizację działań i późniejsze skoncentrowanie się na czynnikach ryzyka, które są najważniejsze z punktu widzenia nadzoru. Dzięki temu wspólne zespoły nadzorcze mają więcej elastyczności w radzeniu sobie z nowymi i pojawiającymi się czynnikami ryzyka.

1.3.1.2 Zasada proporcjonalności

Działania wspólnych zespołów nadzorczych są zgodne z zasadą proporcjonalności, według której intensywność nadzoru powinna zależeć od wielkości, znaczenia systemowego, ryzyka i złożoności danej instytucji istotnej. Dlatego też wspólne zespoły nadzorcze zajmujące się większymi i bardziej ryzykownymi instytucjami istotnymi planują średnio większą liczbę działań.

Liczba działań przeprowadzonych w 2024 była minimalnie mniejsza, niż pierwotnie zaplanowano na początku roku. Wynika to głównie z faktu, że w ciągu roku – podobnie jak w poprzednich latach – anulowano niewielką liczbę zadań administracyjnych.

1.3.1.3 Planowanie i działania nadzorcze

Proces planowania działań nadzorczych jest realizowany według spójnego i zintegrowanego podejścia, zgodnie z którym planowanie działań przekrojowych, kontroli na miejscu, kontroli modeli wewnętrznych i innych działań nadzorczych opiera się na priorytetach nadzorczych.

Żeby nadzór był skuteczny, poszczególne jednostki organizacyjne EBC blisko współpracują przy planowaniu swoich działań, z należytym uwzględnieniem priorytetów nadzorczych, ryzyk charakterystycznych dla danych banków oraz zasad dotyczących tolerancji na ryzyko. Podczas procesu planowania wybierane są reprezentatywne grupy nadzorowanych podmiotów, których będą dotyczyć działania przekrojowe i kontrole na miejscu. Do kontroli na miejscu zastosowano – podobnie jak w poprzednich latach – podejście polegające na prowadzeniu kontroli w formie kampanii (zob. punkt 1.3.5). Wyniki tego procesu są odzwierciedlane w planach realizowanych przez poszczególne wspólne zespoły nadzorcze w odniesieniu do nadzorowanych przez nie podmiotów. Jako że planowanie jest ważnym elementem komunikacji z nadzorowanymi podmiotami, udostępnia się im także uproszczony plan działań, określający działania nadzorcze, które wymagają zaangażowania lub wkładu ze strony nadzorowanego podmiotu.

Zgodnie z zasadą proporcjonalności plany działań na odległość obejmują: a) działania związane z ryzykiem (np. SREP), b) inne działania dotyczące wymogów organizacyjnych, administracyjnych lub prawnych (np. coroczną ocenę istotności) oraz c) dodatkowe działania zaplanowane przez wspólne zespoły nadzorcze w celu dalszego dostosowania planów działań do specyfiki nadzorowanej grupy lub nadzorowanego podmiotu (np. analizy modelu biznesowego banku lub jego struktury zarządzania wewnętrznego).

1.3.1.4 Środki nadzorcze

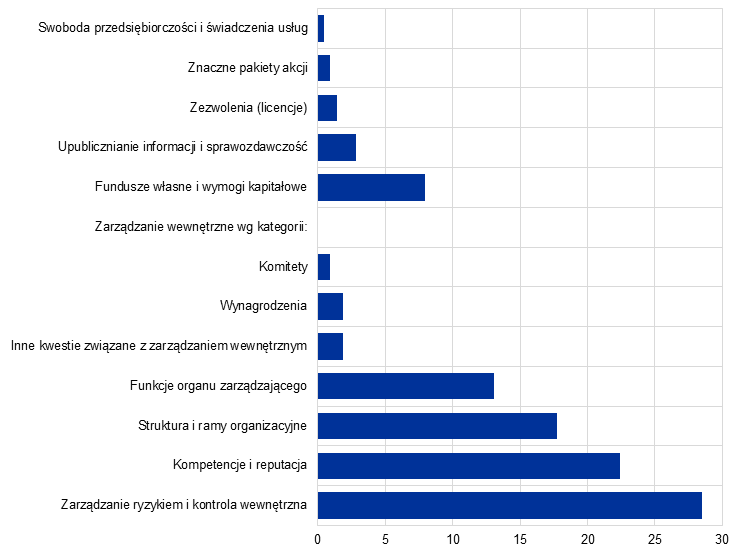

Jednym z głównych rezultatów regularnych czynności nadzorczych prowadzonych na miejscu i na odległość są środki nadzorcze[25]. Określają one szczegółowe działania, jakie nadzorowane podmioty mają podjąć, żeby usunąć niedociągnięcia. Te środki muszą być wdrażane terminowo i skutecznie, co monitorują wspólne zespoły nadzorcze. W 2024 środki nadzorcze wprowadzano przede wszystkim wskutek czynności na miejscu: 55% wszystkich środków wynikało z kontroli na miejscu i kontroli modeli wewnętrznych (głównie przeprowadzanych na miejscu). Podobnie jak w 2023, najwięcej nowych środków nadzorczych (40%) dotyczyło ryzyka kredytowego (wykres 1).

Wykres 1

Środki nadzorcze

a) Liczba środków w poszczególnych latach

b) Środki według rodzaju działania | c) Środki według kategorii ryzyka |

|---|---|

|  |

Źródło: EBC.

Uwagi: Próba obejmuje środki wprowadzone w odniesieniu do wszystkich podmiotów nadzorowanych przez EBC (zmienna próba). Dane wg stanu na 31 grudnia 2024.

1.3.1.5 Analiza przekrojowa SREP

17 grudnia 2024 Europejski Bank Centralny opublikował wyniki procesu SREP za rok 2024. Publikacja obejmowała opis zmian punktacji SREP oraz wymogów i zaleceń kapitałowych w ramach filaru II, a także analizę wybranych obszarów ryzyka. Za zgodą zainteresowanych instytucji istotnych EBC upublicznił obowiązujące wymogi kapitałowe w ramach filaru II dla poszczególnych banków na 2025, w tym wymogi na rzecz przeciwdziałania ryzyku nadmiernej dźwigni.

W ujęciu ogólnym punktacja SREP pozostała stabilna i wyniosła 2,6, przy czym pogorszyły się wyniki 11% banków, a poprawiły wyniki 15% banków. Łączne wymogi i zalecenia kapitałowe nieco wzrosły, do 15,6% aktywów ważonych ryzykiem (15,5% w 2023), zaś mediana wymogów w ramach filaru II wyniosła 2,2%, czyli również była stabilna w porównaniu z 2023.

Proces SREP przeprowadzony w 2024 wykazał, że podmioty objęte europejskim nadzorem bankowym zasadniczo utrzymały odporność, a ich sytuacja kapitałowa i płynnościowa pozostała dobra. Jeśli chodzi o dalsze perspektywy, banki będą musiały dostosować się do zmieniającego się otoczenia. Dlatego banki muszą zachować czujność i rozwagę, żeby utrzymać ciągłość działalności. Ich obecny dobry poziom rentowności pozwala im podnieść odporność.

1.3.2 Nadzór nad bankami spoza UE

W 2024 EBC nadzorował 14 zlokalizowanych w strefie euro jednostek zależnych banków spoza UE. W trzecim kwartale 2024 łączne aktywa tych jednostek wynosiły 1,8 bln EUR (7% całkowitej wartości aktywów podlegających Nadzorowi Bankowemu EBC), łączna wartość ich portfela handlowego była równa 780 mld EUR (21% wszystkich aktywów finansowych przeznaczonych do obrotu podlegających Nadzorowi Bankowemu EBC), a całkowita wartość przechowywanych przez nie aktywów wynosiła 15,5 bln EUR (37% całkowitej wartości przechowywanych aktywów podlegających Nadzorowi Bankowemu EBC).

Działania nadzorcze dotyczące jednostek zależnych banków spoza UE wynikały w dużej mierze z priorytetów nadzorczych EBC na lata 2023–2025. Ponadto EBC realizował kilka ukierunkowanych inicjatyw, m.in. monitorował wdrażanie planów wykonawczych opracowanych w reakcji na przegląd mapowania operacji handlowych (zob. ramka 2 w Raporcie rocznym EBC z działalności nadzorczej 2023), a także przeprowadził szereg dogłębnych analiz dotyczących bankowości korporacyjnej i inwestycyjnej oraz środków kontroli operacji handlowych. Podjęte działania miały na celu zaradzenie narastającym obawom w kluczowych obszarach, takich jak operacje handlowe i kredytowe.

EBC kontaktował się także z jednostkami zależnymi banków spoza UE w związku ze skutkami art. 21c dyrektywy w sprawie wymogów kapitałowych VI (obowiązującej od 11 stycznia 2027), zgodnie z którym grupy z państw trzecich muszą być fizycznie obecne w UE w przypadku działalności w zakresie przyjmowania depozytów oraz udzielania kredytów i gwarancji. Wymogi te mogą istotnie wpłynąć na modele alokacji w przypadku kredytów udzielanych przez jednostki zależne banków spoza UE. Dodatkowym wyzwaniem związanym z nadzorowaniem takich podmiotów jest to, że należą one w całości do jednostek dominujących, których strategie i wewnętrzne zasady nie zawsze są zgodne z przepisami UE lub oczekiwaniami nadzorczymi EBC. Dlatego też nadzorcy muszą uwzględnić te wyzwania i różnice, a jednocześnie zapewnić pełną zgodność ze standardowymi wymogami. W tym kontekście EBC zacieśniał także regularne kontakty dwustronne z organami nadzoru bankowego spoza Europy, np. Systemem Rezerwy Federalnej i brytyjskim organem regulacji ostrożnościowej (Prudential Regulation Authority).

1.3.3 Nadzór nad podmiotami prowadzącymi działalność w Rosji

Zmniejszanie skali działalności w Rosji jest uważnie monitorowane przez EBC.

Od rozpoczęcia rosyjskiej inwazji na Ukrainę w lutym 2022 EBC aktywnie prowadzi dialog z kilkoma nadzorowanymi podmiotami, które prowadzą działalność na rynku rosyjskim, w stosownych przypadkach wprowadził konkretne środki i uważnie monitoruje sytuację. W 2024 banki w dalszym ciągu ograniczały skalę tej działalności oraz wdrażały strategie wyjścia i likwidacji. Między końcem 2023 a trzecim kwartałem 2024 instytucje istotne w ujęciu ogólnym zmniejszyły ekspozycję na Rosję o 5,6%[26], więc od wybuchu wojny poziom ekspozycji nadal się zmniejsza.

W stosownych przypadkach EBC zastosował środki mające zaradzić sytuacji niektórych instytucji istotnych, żeby ograniczyć ryzyko operacyjne, wizerunkowe, finansowe i związane z przestrzeganiem przepisów w kontekście działalności w Rosji. Wśród tych środków znalazły się ograniczenia w zakresie udzielania kredytów i przyjmowania depozytów w Rosji, a także lokowania funduszy w instytucjach finansowych z siedzibą w Rosji. Ponadto EBC oczekuje zmniejszenia skali transakcji płatniczych z Rosji oraz transgranicznych kredytów udzielanych klientom z siedzibą w Rosji.

W instytucjach mniej istotnych, podobnie jak w instytucjach istotnych, przyjęto różne strategie ograniczenia ekspozycji. Kilka instytucji mniej istotnych zamknęło swoje rosyjskie spółki zależne, zmniejszyło ekspozycję bilansową i ograniczyło transakcje finansowe związane z rynkiem rosyjskim. W niektórych przypadkach całkowicie się one wycofały z rynku rosyjskiego przez likwidację działalności i rezygnację z licencji bankowej. W bardzo nielicznych przypadkach międzynarodowe sankcje poważnie odbiły się na rosyjskich instytucjach mniej istotnych i skutecznie zmusiły je do wyjścia z tego rynku.

W kontekście eskalacji napięć z Rosją infrastruktury rynku finansowego z licencją bankową pozostają z natury podatne na ryzyko geopolityczne. To ryzyko obejmuje wyzwania prawne i związane z przestrzeganiem przepisów w kontekście międzynarodowych sankcji wobec Rosji. Żeby poradzić sobie w skomplikowanym i zmieniającym się otoczeniu finansów międzynarodowych i napięć geopolitycznych, infrastruktury rynku finansowego muszą stale dostosowywać i realizować solidną strategię ograniczania ryzyka, a organy nadzoru muszą uważnie monitorować ten proces.

1.3.4 Gruntowny przegląd portfeli handlowych

Gruntowny przegląd portfeli handlowych jest kluczowym elementem zmienionych ram Bazylea III. Polega na istotnej zmianie wymogów kapitałowych w ramach filaru I w odniesieniu do ryzyka rynkowego, opierającej się na doświadczeniach z wielkiego kryzysu finansowego z lat 2007–2008 i mającej na celu zmniejszenie prawdopodobieństwa i skutków podobnych zdarzeń w przyszłości. W szczególności wprowadzono bardziej rygorystyczne zasady zaliczania aktywów do portfela handlowego; alternatywną metodę standardową, która jest bardziej wrażliwa na ryzyko, ale także bardziej skomplikowana niż obecna metoda standardowa; oraz dodatkowe wymogi dotyczące stosowania modeli wewnętrznych.

W 2024 EBC przeprowadził w tym zakresie ukierunkowany przegląd na odległość oraz szereg kontroli na miejscu i kontroli modeli wewnętrznych. W ramach ukierunkowanego przeglądu alternatywnej metody standardowej oceniono przygotowanie w grupie 30 banków wybranych na podstawie analizy ryzyka. Stwierdzono, że odkąd w 2021 rozpoczęto sprawozdawczość przy użyciu tej metody, banki poczyniły istotne postępy w przygotowaniu i wdrożeniu nowego podejścia do wymogów kapitałowych. W związku z tym stwierdzone niedociągnięcia dotyczyły bardziej technicznych aspektów, a także niezależnego przeglądu i włączenia alternatywnej metody standardowej w ramach gruntownego przeglądu portfeli handlowych do sprawozdawczości zarządczej.

Ponadto w ramach niektórych kontroli na miejscu dotyczących oceny wdrożenia alternatywnej metody standardowej stwierdzono niedociągnięcia w poszczególnych bankach w zakresie odnośnych obliczeń, procesów operacyjnych, zarządzania danymi, a także zastosowania drugiej i trzeciej linii obrony. Pierwsze dwie kontrole na miejscu dotyczące alternatywnej metody standardowej miały miejsce w 2023, jedna kontrola odbyła się w 2024, a kolejnych pięć zaplanowano w ramach programu oceny nadzorczej na 2025.

W 2024 EBC, na podstawie wniesionych przez banki wniosków o stosowanie alternatywnej metody modeli wewnętrznych, przeprowadził trzy kontrole modeli wewnętrznych w celu sporządzenia odpowiednich decyzji nadzorczych. Najważniejsze ustalenia opisano w pkt 1.3.5.2.

24 lipca 2024 Komisja Europejska przyjęła akt delegowany odraczający o rok (tj. do 1 stycznia 2026) datę stosowania w UE standardów gruntownego przeglądu portfela handlowego wynikających z ram Bazylea III w odniesieniu do obliczania przez banki wymogów w zakresie funduszy własnych z tytułu ryzyka rynkowego. Bieżące zaangażowanie nadzoru w tym obszarze, obejmujące działania następcze wspólnych zespołów nadzorczych, zapewni sprawną realizację gruntownego przeglądu portfeli handlowych.

1.3.5 Nadzór na miejscu

Zgodnie z rozporządzeniem w sprawie Jednolitego Mechanizmu Nadzorczego[27] nadzór EBC nad kontrolowanymi podmiotami odbywa się zarówno na odległość, jak i na miejscu – celem takiego połączenia jest zapewnienie szczegółowej i dogłębnej analizy działalności nadzorowanych podmiotów. Nadzór na miejscu ma formę kontroli na miejscu – szczegółowo badających ryzyko, mechanizmy jego kontroli i zarządzanie wewnętrzne – lub kontroli modeli wewnętrznych, które obejmują szczegółową ocenę modeli wewnętrznych stosowanych do obliczania wymogów w zakresie funduszy własnych, w szczególności pod kątem metodyki, przydatności ekonomicznej, ryzyka, mechanizmów jego kontroli i zarządzania wewnętrznego.

W 2024 w odniesieniu do instytucji istotnych zainicjowano 165 kontroli na miejscu i 78 kontroli modeli wewnętrznych. Podobnie jak w poprzednim roku większość tych kontroli przeprowadzono w hybrydowym trybie pracy. Dodatkowo EBC przeprowadził kompleksowy przegląd portfeli finansowania lewarowanego w odniesieniu do grupy banków[28], żeby pomóc im usprawnić zarządzanie ryzykiem związanym z kredytami lewarowanymi.

Kontrole na miejscu w 2024 dotyczyły m.in. ryzyka kredytowego; zarządzania wewnętrznego; ryzyka informatycznego; ryzyka stopy procentowej i ryzyka spreadu kredytowego w portfelu bankowym (IRRBB/CSRBB). Niektóre kontrole objęły także ryzyko płynnościowe; modele biznesowe i rentowność; ryzyko płynnościowe i ryzyko finansowania; adekwatność kapitałową; ryzyko rynkowe i ryzyko operacyjne. Ryzyko klimatyczne i środowiskowe oceniono zarówno w ramach specjalnych kontroli na miejscu, jak i w ramach kontroli dotyczących innych obszarów ryzyka, zwłaszcza ryzyka kredytowego.

Tabela 3

Kontrole na miejscu według rodzaju ryzyka

Rodzaj ryzyka | 2023 | 2024 | ||

|---|---|---|---|---|

Kontrole na miejscu | Instytucje istotne | Kontrole na miejscu | Instytucje istotne | |

Adekwatność kapitałowa | 11 | 11 | 13 | 13 |

Ryzyko kredytowe | 52 | 41 | 44 | 36 |

Zarządzanie wewnętrzne | 38 | 34 | 24 | 22 |

Ryzyko stopy procentowej w portfelu bankowym | 18 | 18 | 18 | 18 |

Ryzyko płynnościowe | 4 | 4 | 14 | 14 |

Ryzyko rynkowe | 8 | 7 | 9 | 9 |

Ryzyko operacyjne i informatyczne | 26 | 24 | 21 | 20 |

Modele biznesowe i rentowność | 21 | 19 | 22 | 20 |

Źródło: EBC.

Zakres kontroli modeli wewnętrznych przeprowadzonych w 2024 obejmował obszary takie jak: wdrożenie najnowszych standardów i wytycznych Europejskiego Urzędu Nadzoru Bankowego (EUNB), gruntowny przegląd portfeli handlowych oraz realizacja zobowiązań wynikających z poprzednich kontroli modeli wewnętrznych.

Tabela 4

Kontrole modeli wewnętrznych według rodzaju ryzyka

Rodzaj ryzyka | 2023 | 2024 | ||

|---|---|---|---|---|

Kontrole modeli wewnętrznych | Instytucje istotne | Kontrole modeli wewnętrznych | Instytucje istotne | |

Ryzyko kredytowe | 70 | 38 | 71 | 48 |

Ryzyko kredytowe kontrahenta | 3 | 3 | 6 | 6 |

Ryzyko rynkowe | 10 | 9 | 1 | 1 |

Źródło: EBC.

Wykres 2

Kontrole na miejscu i kontrole modeli wewnętrznych rozpoczęte w 2022, 2023 i 2024

(liczba kontroli)

Źródło: EBC.

1.3.5.1 Główne ustalenia z kontroli na miejscu

W obszarze ryzyka kredytowego stwierdzono poważne słabości pod względem zdolności banków do właściwego wyliczania strat z tytułu kredytów niezagrożonych, zwłaszcza w kontekście zwiększonej niepewności makroekonomicznej. Modele oczekiwanych strat kredytowych nie były odpowiednio dopasowane do informacji prognostycznych. W modelach prawdopodobieństwa niewykonania zobowiązania i straty z tego tytułu ujawniono niedociągnięcia. Chociaż stosowano różne praktyki, w niektórych bankach zasady uwzględniania znacznego wzrostu ryzyka kredytowego były nieodpowiednie pod względem terminowego przenoszenia kredytów do fazy 2 na podstawie MSSF 9.

Ponieważ banki dość powoli uznawały pogorszenie się sytuacji na rynkach finansowych, zwłaszcza w podatnych na zagrożenia sektorach nieruchomości, poczyniono wiele ustaleń dotyczących projektowania i wdrażania procesów wyceny zabezpieczeń. W ramach kontroli na miejscu nadal ujawniano braki w procesach zarządzania ryzykiem, niedociągnięcia w procesie związanym ze strategią dotyczącą ryzyka, apetytem na ryzyko i udzielaniem kredytów, a także słabości w monitorowaniu ryzyka i właściwym rozpoznawaniu restrukturyzowanych i niespłacanych kredytów. W niektórych przypadkach ustalenia te wynikały z obaw, że bankowe zasady zarządzania wewnętrznego mogą utrudniać odpowiednie sterowanie ryzykiem.

Co do ryzyka rynkowego, główne słabości dotyczyły identyfikacji i pomiaru ryzyka związanego z wyceną i ryzyka kredytowego kontrahenta oraz zarządzania tymi ryzykami. W szczególności w przypadku ryzyka związanego z wyceną stwierdzono niedociągnięcia w obliczaniu regulacyjnych i księgowych rezerw utrzymywanych przez instytucje ze względu na niepewność wyceny. Zaobserwowano również poważne braki dotyczące ryzyka kredytowego kontrahenta, zwłaszcza modelowania i walidacji wskaźników ryzyka kredytowego kontrahenta (potencjalna przyszła ekspozycja, testy warunków skrajnych), wyznaczania i monitorowania limitów, a także zarządzania zabezpieczeniami.

W dziedzinie ryzyka płynnościowego najpoważniejsze ustalenia odnosiły się do niedociągnięć w pomiarze i monitorowaniu ryzyka, w tym do słabych punktów metodyk kwantyfikacji, dokładności i kompletności danych, a także w konstrukcji scenariuszy na potrzeby płynnościowych testów warunków skrajnych. Poważnych ustaleń dokonano także w odniesieniu do sprawozdawczości regulacyjnej i obliczania wskaźników pokrycia wypływów netto i stabilnego finansowania netto. Inne poważne ustalenia ujawniły zbyt małą skuteczność organizacyjnych ram zarządzania ryzykiem płynnościowym oraz niespójności między planem finansowania a strategią w zakresie ryzyka płynnościowego.

Jeśli chodzi o ryzyko stopy procentowej w portfelu bankowym (IRRBB), większość krytycznych ustaleń dotyczyła niedociągnięć w pomiarze i monitorowaniu IRRBB, w tym nieadekwatnych metod kwantyfikacji, braku rzetelności kluczowych założeń modelowania, nieaktualnych danych, słabych systemów informatycznych i słabych ramowych zasad dotyczących ryzyka modelu. Inne poważne ustalenia wykazały niewystarczająco sformalizowane profile i strategie zarządzania IRRBB, a także niewystarczający udział organów zarządzających ryzykiem w tworzeniu i monitorowaniu procesów zarządzania IRRBB.

W kwestii modeli biznesowych i rentowności najpoważniejsze ustalenia dotyczyły zasad, metodyki i monitorowania ustalania opłat za produkty, które to kwestie były przedmiotem szeregu kontroli na miejscu w 2024. Inne poważne ustalenia odnosiły się do niedociągnięć w alokacji przychodów i kosztów, analizie czynników rentowności, a także założeniach i analizie wrażliwości w projekcjach finansowych dotyczących planów biznesowych banków.

W związku z modelami biznesowymi i rentownością kontrole na miejscu dotyczące przeglądu transformacji cyfrowej banków[29] ujawniły, że istnieją słabości w zakresie sterowania strategicznego, zarządzania zmianą i monitorowania zmian. Ponadto stwierdzono problemy w zakresie alokacji przychodów i kosztów, ramowych zasad dotyczących kluczowych wskaźników efektywności, prognozowania i procesów budżetowania.

Jeśli chodzi o ryzyko klimatyczne (które wpływa na pozostałe istniejące kategorie ryzyka, takie jak model biznesowy bądź ryzyko kredytowe), kontrole na miejscu ujawniły niedociągnięcia w identyfikacji ryzyka, ocenach jego istotności, monitorowaniu go i uwzględnianiu ryzyka klimatycznego w strategiach biznesowych banków. Ponadto w innych poważnych ustaleniach wskazano na niedociągnięcia w uwzględnianiu ryzyka klimatycznego w procesie udzielania kredytów i odpowiednich mechanizmach kontroli wewnętrznej.

W dziedzinie zarządzania wewnętrznego i kwestii bliskich tematycznie najbardziej krytyczne ustalenia były związane z a) agregacją i przekazywaniem danych o ryzyku, wskutek niedostatecznie kompleksowych ramowych zasad zarządzania wewnętrznego, nieadekwatnej architektury danych i infrastruktury informatycznej, prowadzących do niedociągnięć w zarządzaniu jakością danych, b) niezależnością, zakresem działalności i zasobami wszystkich jednostek kontroli wewnętrznej, a także c) outsourcingiem, w tym nieadekwatnymi ocenami ryzyka dotyczącymi decyzji w sprawie outsourcingu oraz wadliwym zarządzaniem ryzykiem i monitorowaniem usług zlecanych na zewnątrz, zwłaszcza usług informatycznych. Na podstawie tych ustaleń nadzorcy wskazali, że usunięcie niedociągnięć w zarządzaniu wewnętrznym jest priorytetem nadzorczym.

W kwestii procesu ICAAP najpoważniejsze ustalenia dotyczyły a) niespójnych wewnętrznych metod i założeń kwantyfikacji ryzyka kredytowego i ryzyka rynkowego, b) niedociągnięć w wewnętrznym procesie walidacji metod kwantyfikacji oraz c) nieodpowiedniej metodyki wykrywania istotnego ryzyka w ramach procesu identyfikacji ryzyka.

W odniesieniu do obliczania kapitału regulacyjnego (w ramach filaru I) główne ustalenia dotyczyły a) nieodpowiedniego przypisywania wag ryzyka do ekspozycji, prowadzącego do niedoszacowania aktywów ważonych ryzykiem, zwłaszcza w przypadku ryzyka kredytowego, w wyniku niewłaściwego kwalifikowania ekspozycji do poszczególnych klas i określania wartości zabezpieczenia, a także b) niewystarczających zasad kontroli procesu obliczania wymogów kapitałowych i funduszy własnych.

Co do ryzyka operacyjnego (niezwiązanego z ryzykiem informatycznym), najpoważniejsze ustalenia dotyczyły a) pomiaru ryzyka i zarządzania ryzykiem, w tym niedociągnięć w procesie zbierania danych o ryzyku operacyjnym, nieadekwatnych działań zapobiegawczych i naprawczych w odniesieniu do zdarzeń związanych z tym ryzykiem, a także b) identyfikacji ryzyka, zwłaszcza niewystarczającego ujmowania i określania istotnego ryzyka operacyjnego.

Jeśli chodzi o ryzyko informatyczne, najpoważniejsze ustalenia dotyczyły zarządzania ryzykiem informatycznym i ryzykiem dla cyberbezpieczeństwa, zwłaszcza w odniesieniu do zapewnienia cyberbezpieczeństwa i zdolności wykrywania incydentów. Jednocześnie w ramach kontroli na miejscu nadal ujawniano niedociągnięcia w ramowych zasadach zarządzania wewnętrznego, zarządzaniu ciągłością informatyczną i zarządzaniu aktywami informatycznymi. Pozostałe poważne ustalenia w dużej części odnosiły się do informatycznych operacji banków. Ponadto jednym z głównych obszarów zainteresowania nadzoru pozostało zarządzanie ryzykiem związanym z podmiotami zewnętrznymi[30], a wiele ustaleń dotyczyło outsourcingu usług informatycznych. W 2024, podobnie jak w poprzednim roku, EBC przeprowadził specjalną kontrolę u jednego dużego zewnętrznego dostawcy takich usług[31].

Podsumowując, w kontrolowanych bankach ujawniono znaczne niedociągnięcia w różnych obszarach zarządzania ryzykiem. Podkreśla się, że aby sektor bankowy był solidniejszy i odporniejszy, należy dalej poprawić kwantyfikację ryzyka, ramowe zasady zarządzania wewnętrznego i mechanizmy kontroli wewnętrznej. Rozwiązanie tych i innych problemów pozwoli bankom skuteczniej radzić sobie z niepewnością w przyszłości, zwłaszcza w kontekście utrzymujących się dużych napięć geopolitycznych i ich wpływu na perspektywy makroekonomiczne.

1.3.5.2 Główne ustalenia z kontroli modeli wewnętrznych

Celem kontroli modeli wewnętrznych jest sprawdzanie, czy modele stosowane przez banki do obliczania obowiązkowego poziomu kapitału są zgodne z wymogami prawnymi i regulacyjnymi. Takie kontrole mogą być przeprowadzane na wniosek banku (w przypadku pierwszego zatwierdzenia modeli, istotnych zmian w modelach, rozszerzenia modeli, wprowadzenia modeli do użytku, stałego stosowania w niepełnym zakresie lub powrotu do mniej skomplikowanych rozwiązań w zakresie modeli) lub z inicjatywy EBC.

Ukierunkowany przegląd modeli wewnętrznych (TRIM), zakończony w kwietniu 2021, był największym przedsięwzięciem Nadzoru Bankowego EBC na rzecz ujednolicenia podejścia nadzorczego do modeli wewnętrznych i dostosowania tych modeli do obowiązujących przepisów. Od czasu zakończenia przeglądu Nadzór Bankowy EBC skupiał się głównie na ocenie zmian modeli, o którą wnosiły instytucje istotne, żeby spełnić nowe wymogi regulacyjne, np. wynikające z regulacyjnego przeglądu metody ratingów wewnętrznych (IRB) (tzw. programu naprawy IRB prowadzonego przez EUNB), lub naprawić niedociągnięcia stwierdzone w trakcie przeglądu TRIM. Jednym z głównych celów projektu TRIM było zmniejszenie nieuzasadnionej (tj. nieopartej na ryzyku) zmienności wyników modeli stosowanych przez instytucje istotne do obliczania regulacyjnych wymogów kapitałowych w ramach filaru I, a przez to dalsze zwiększenie wiarygodności stosowania modeli wewnętrznych.

Ponadto nowe, bardziej szczegółowe i bardziej rygorystyczne normy wynikające z przepisów EUNB i UE sprawiają, że bankom trudniej jest przestrzegać wszystkich przepisów, zwłaszcza w odniesieniu do małych portfeli lub ograniczonej ilości reprezentatywnych danych. W tym kontekście EBC oczekuje, że banki przeprowadzą szczegółową ocenę swoich modeli ratingów wewnętrznych w celu ich usprawnienia. Taka ocena powinna uwzględniać wdrożenie końcowych standardów Bazylei III, operacyjną zdolność banku do wprowadzenia lub utrzymania modeli ratingów wewnętrznych i koszty z tym związane, a także odpowiedniość tych modeli do różnych portfeli (np. dostępność minimalnych reprezentatywnych danych).

W związku z tym ponad 90% kontroli modeli wewnętrznych w 2024 przeprowadzono na wniosek banków o ocenę zmian modeli, pierwsze zatwierdzenie modeli lub rozszerzenie modeli. Podobnie jak w 2023 liczba kontroli modeli wewnętrznych zainicjowanych przez EBC stanowiła ok. 5%. EBC otrzymał i ocenił także wiele wniosków dotyczących powrotu do mniej skomplikowanych metod, składanych w ramach opisanych powyżej szerszych inicjatyw na rzecz uproszczenia modeli wewnętrznych.

W trakcie kontroli modeli wewnętrznych przeprowadzonych w 2024 ujawniono szereg niedociągnięć: dokonano średnio 20 ustaleń w ramach każdej kontroli, a jedną trzecią z tych ustaleń uznano za bardzo poważne[32].

Jeśli spojrzeć wyłącznie na proceduralne aspekty modeli ratingów wewnętrznych dla ryzyka kredytowego, około jedną trzecią ustaleń zaklasyfikowano jako bardzo poważne, z czego około połowa dotyczyła niedociągnięć w zakresie infrastruktury informatycznej i definicji niewykonania zobowiązania. W przypadku modelowania prawdopodobieństwa niewykonania zobowiązania i straty z tytułu niewykonania zobowiązania około jedną trzecią ustaleń uznano za bardzo poważne. Jeśli chodzi o modelowanie prawdopodobieństwa niewykonania zobowiązania, mniej więcej połowa ustaleń dotyczyła kwantyfikacji ryzyka i obliczania marginesu zachowawczości. Co do modelowania straty z tytułu niewykonania zobowiązania, główne problemy dotyczyły kwantyfikacja ryzyka i struktury systemu ratingowego[33]. W odniesieniu do obszarów, w których dokonano wielu poważnych ustaleń, EBC przedstawił dodatkowe wyjaśnienia w uaktualnionym przewodniku dotyczącym modeli wewnętrznych, opublikowanym w lutym 2024.

Ze względu na bliskie wprowadzenie nowych wymogów wskutek gruntownego przeglądu portfeli handlowych w okresie sprawozdawczym przeprowadzono niewiele kontroli dotyczących ryzyka rynkowego. Podczas kontroli dotyczących pierwszego zatwierdzenia modeli na podstawie tych nowych wymogów najważniejsze ujawnione niedociągnięcia dotyczyły niektórych głównych elementów nowego podejścia, np. oceny możliwości modelowania czynników ryzyka, metod pomiaru ryzyka dla scenariusza warunków skrajnych oraz procesów stosowania modeli. Ponieważ liczba kontroli modeli wewnętrznych w odniesieniu do ryzyka kredytowego kontrahenta była niewielka, nie zestawiono łącznie ustaleń na ten temat.

1.4 Nadzór zwierzchni i nadzór pośredni sprawowany przez EBC nad instytucjami mniej istotnymi

1.4.1 Struktura sektora instytucji mniej istotnych

Liczba instytucji mniej istotnych nadal malała, głównie w wyniku fuzji, lecz przyznano też licencje nowym podmiotom z branży fintech.

Liczba instytucji mniej istotnych na najwyższym szczeblu konsolidacji zmniejszyła się do 1912 w drugim kwartale 2024, w porównaniu z 1932 na koniec 2023 roku. Spośród wszystkich europejskich instytucji mniej istotnych 77% znajduje się w Niemczech i Austrii. Większość zmian strukturalnych w sektorze instytucji mniej istotnych w 2024 wynikała z fuzji, które dotyczyły 43 podmiotów, w większości mających siedzibę w Niemczech. Cofnięto cztery licencje bankowe i wydano cztery nowe licencje.