Rapporto annuale della BCE sulle attività di vigilanza 2024

Prefazione di Christine Lagarde, Presidente della BCE

Il 2024 è stato un anno speciale: abbiamo celebrato il decimo anniversario del Meccanismo di vigilanza unico, avviato il 4 novembre 2014. Nei suoi dieci anni di storia, la vigilanza bancaria europea non solo si è confermata una delle conquiste più significative dell’integrazione europea dall’introduzione dell’euro, ma ha anche superato le attese nello svolgimento dei propri compiti.

Nel corso di questi dieci anni le banche sottoposte alla vigilanza bancaria europea hanno notevolmente accresciuto la propria resilienza. Benché l’economia europea sia stata messa a dura prova dalla pandemia di COVID‑19 e dalla successiva crisi energetica, i soggetti vigilati hanno mantenuto solide condizioni di redditività, adeguatezza patrimoniale e liquidità.

Nel terzo trimestre del 2024 il coefficiente di capitale primario di classe 1 (Common Equity Tier 1) e l’indice di copertura della liquidità si collocavano su livelli sostenuti, rispettivamente 15,7 e 158,5 per cento. Questa solidità finanziaria ha consentito alle banche di sostenere con efficacia l’economia nel suo complesso e contribuire all’ordinata trasmissione delle politiche della BCE in materia di tassi di interesse.

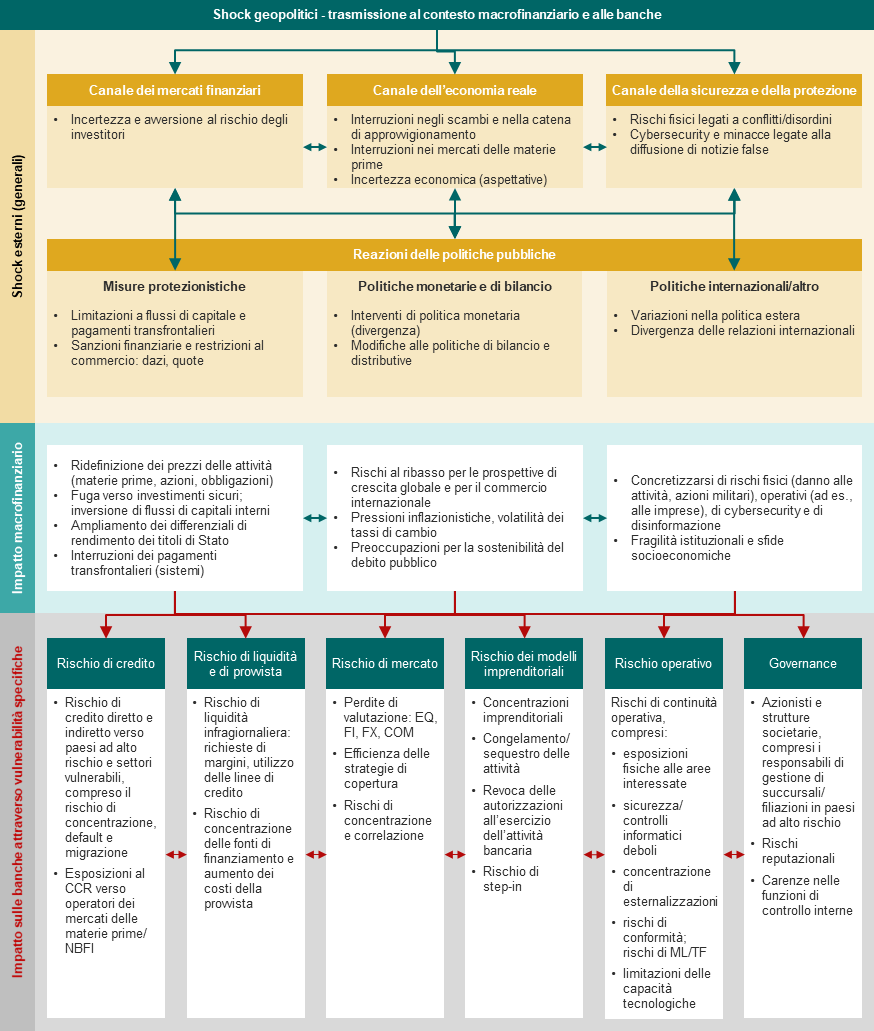

Nel 2024, con il processo di disinflazione ben avviato, c’è stato un passaggio decisivo nella politica monetaria: la BCE ha ridotto i tassi, ed è iniziata la fase di “allentamento” del nostro orientamento. Le banche hanno adeguato efficacemente le proprie condizioni di prestito per tenere conto di questi cambiamenti. L’anno, tuttavia, è stato anche caratterizzato da sfide ancora attuali legate alla volatilità del contesto esterno, che è destinata a perdurare. Il panorama geopolitico mondiale è segnato dall’instabilità, conseguente, tra le altre cose, all’ingiustificata guerra mossa dalla Russia all’Ucraina, ai conflitti in Medio Oriente e alle persistenti tensioni nel commercio internazionale. Questi fattori continuano a mettere alla prova la resilienza delle banche, evidenziando la necessità di un’attenta sorveglianza nello svolgimento delle attività di supervisione, per rafforzare le difese contro le minacce macrofinanziarie e gli shock geopolitici.

Le banche devono inoltre mantenere un approccio flessibile di fronte a sfide strutturali che modificano il contesto. I cambiamenti climatici e la digitalizzazione stanno rimodellando il panorama bancario. A causa dell’aumento delle temperature a livello mondiale, le catastrofi climatiche, come incendi e alluvioni, sono diventate più frequenti. La capacità delle banche di gestire e mitigare i rischi climatici e ambientali continuerà a occupare una posizione di primo piano nel programma di vigilanza.

Allo stesso tempo, i progressi tecnologici stanno rapidamente ridisegnando vari settori, compreso quello bancario. La trasformazione digitale è diventata imprescindibile perché le banche rimangano competitive, ma deve essere accompagnata da una sana gestione dei rischi, che affronti questioni quali, ad esempio, l’eccessiva dipendenza dai fornitori di servizi informatici e la costante minaccia di attacchi cibernetici. La BCE prevede di intensificare le proprie attività di vigilanza in questo ambito nel 2025, come richiesto dal regolamento sulla resilienza operativa digitale (Digital Operational Resilience Act, DORA).

Con queste azioni confermiamo il nostro impegno in favore di un settore bancario solido, resiliente e orientato al futuro, in grado di farsi strada in egual maniera tra sfide e opportunità, a sostegno, in definitiva, dell’economia nel suo complesso.

Prefazione di Claudia Buch, Presidente del Consiglio di vigilanza

Nel 2024, guardando al decennio trascorso, abbiamo potuto apprezzare i tanti progressi compiuti nello sviluppo di un sistema bancario europeo ben vigilato. I risultati ottenuti dalla vigilanza bancaria europea non sarebbero stati possibili senza la competenza e la dedizione dei colleghi della BCE e delle autorità nazionali competenti. Desidero ringraziarli sinceramente per l’intenso lavoro svolto. Il loro impegno è stato determinante per il mantenimento della stabilità e dell’integrità del sistema bancario europeo.

Oggi il sistema bancario europeo è più resiliente rispetto a dieci anni fa, grazie a una vigilanza migliore, a una regolamentazione più rigorosa, a una più efficace gestione dei rischi presso gli enti creditizi e ad azioni di risposta risolute di fronte a shock come la pandemia di COVID‑19 e la crisi energetica. Standard regolamentari robusti e un’azione di vigilanza efficace contribuiscono ad assicurare che le banche preservino le proprie condizioni di solidità e stabilità in un contesto esterno complesso. Enti creditizi resilienti e ben capitalizzati si trovano nella posizione migliore per sostenere l’economia reale e fornirle servizi finanziari, anche in periodi di tensione.

La resilienza diviene ancora più importante al mutare delle circostanze in cui le banche si trovano a operare. I rischi macroeconomici e geopolitici sono accresciuti, quelli legati al clima e alla natura devono essere tenuti in debita considerazione, nel settore finanziario la trasformazione digitale sta influenzando il panorama competitivo e nell’economia reale i cambiamenti strutturali potrebbero avere un impatto sulla qualità degli attivi. In tale contesto le banche devono adeguare i propri sistemi di gestione dei rischi e assicurarsi di essere preparate ad affrontare scenari avversi.

La vigilanza, nel contempo, deve essere incentrata sui rischi, lungimirante e reattiva all’evolvere del contesto − come emerge dalle nostre priorità di vigilanza per il periodo 2025‑2027.

In primo luogo, è necessario che le banche abbiano una capacità di tenuta sufficiente a far fronte a potenziali minacce finanziarie e shock geopolitici avversi. Dall’esercizio SREP condotto nel 2024 è emerso che gli enti significativi vigilati dalla BCE presentano solide posizioni patrimoniali e di liquidità. Ciò vale anche per gli enti meno significativi vigilati dalle autorità nazionali competenti. Allo stesso tempo, un potenziale deterioramento della qualità degli attivi e possibili turbative economiche indotte dai conflitti geopolitici o dagli effetti delle sanzioni finanziarie richiedono, da parte delle banche, maggiori livelli di attenzione, sufficienti quantità di capitale e robusti sistemi di governance e di gestione dei rischi. Va aggiunto che la resilienza operativa, soprattutto nell’ambito della cybersecurity, è importante tanto quanto la resilienza finanziaria.

In secondo luogo, le banche devono far fronte in modo tempestivo alle carenze individuate in materia di resilienza e gestione dei rischi, incluse quelle legate alla governance e alla gestione dei rischi climatici e ambientali. Necessitano, inoltre, di adeguati sistemi a supporto delle capacità di aggregazione e segnalazione dei dati sui rischi, in modo che i propri organi di amministrazione possano assumere decisioni informate in un contesto in rapida evoluzione. Continueremo a monitorare questi aspetti e a intraprendere azioni di vigilanza ove necessario.

In terzo luogo, le banche devono rispondere con visione strategica alla digitalizzazione dei servizi finanziari e gestire i rischi associati. A fronte della crescente adozione, da parte degli enti creditizi, di strumenti digitali avanzati volti a incrementare l’efficienza e a soddisfare le aspettative della clientela, continueremo a valutare le strategie digitali messe in campo per garantire che i rischi rimangano contenuti.

Proprio come le banche, le autorità di vigilanza devono adeguarsi a un contesto in evoluzione. Nel 2024, pertanto, il Consiglio di vigilanza ha deciso di riformare il processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP), con l’obiettivo di snellire i nostri processi e incrementarne l’efficienza. La riforma dello SREP dovrebbe rendere la vigilanza più efficiente, efficace e incentrata sui rischi specifici delle singole banche, assicurando che i rilievi emersi nel corso dell’attività di vigilanza siano sanati in modo più rapido e coerente.

In prospettiva, resteremo saldamente concentrati sulla sicurezza e sulla solidità degli enti creditizi sottoposti alla nostra vigilanza, così come sulla stabilità del sistema finanziario. Ciò consentirà al sistema bancario di adattarsi alle sfide e alle opportunità offerte da un mondo in evoluzione.

Insieme all’impegno della vigilanza, ai fini della tutela della stabilità finanziaria è essenziale avere un solido quadro normativo, orientato alla resilienza. È necessario compiere progressi in ambito normativo per quanto attiene al quadro per la gestione delle crisi bancarie e per l’assicurazione dei depositi, affinché le autorità dell’unione bancaria, in particolare il Comitato di risoluzione unico, possano gestire più efficacemente i dissesti degli enti creditizi e tutelare i depositanti. Completare l’unione bancaria e compiere ulteriori passi verso un’unione dei mercati dei capitali restano priorità decisive per il rafforzamento della resilienza e dell’integrazione del sistema finanziario europeo.

Coltivare un intenso dialogo con la società civile è imprescindibile per garantire il sostegno a un’azione di vigilanza forte ed efficace. Confermiamo il nostro impegno a favore di un elevato livello di trasparenza e responsabilità nei confronti degli organi decisionali europei, e abbiamo aumentato le iniziative volte a coinvolgere le organizzazioni della società civile. Abbiamo intensificato la collaborazione con le autorità internazionali, un impegno particolarmente rilevante alla luce delle nuove sfide geopolitiche. Continueremo a collaborare con tutte le parti interessate per promuovere un sistema finanziario resiliente ed efficiente, in grado di supportare una crescita economica sostenibile in tutta l’area dell’euro.

1 La vigilanza bancaria nel 2024

1.1 Capacità di tenuta finanziaria degli enti creditizi sottoposti alla vigilanza bancaria europea nel 2024

Nel complesso gli enti creditizi sottoposti alla vigilanza bancaria europea presentano solide posizioni patrimoniali e di liquidità. In termini aggregati, il coefficiente di capitale primario di classe 1 (Common Equity Tier 1, CET1) degli enti significativi (significant institutions, SI) nell’ambito delle disposizioni transitorie si è collocato al 15,7 per cento nel terzo trimestre del 2024, a fronte del 15,6 del periodo corrispondente nel 2023[1], mentre nel caso degli enti meno significativi (less significant institutions, LSI) ha raggiunto il 18,4 per cento. I coefficienti aggregati di leva finanziaria nell’ambito delle disposizioni transitorie sono rimasti sostanzialmente stabili, al 5,8 per cento, per gli enti significativi e sono migliorati, di 0,45 punti percentuali sul periodo corrispondente, per gli enti meno significativi, portandosi al 9,8 per cento.

Nel 2024 l’indice di copertura della liquidità per l’aggregato degli enti significativi è stato pari al 158,5 per cento e al 216,8 per gli enti meno significativi. L’indicatore strutturale (net stable funding ratio, NSFR) su base aggregata si è collocato al 126,9 per cento per gli enti significativi e al 133,7 per gli enti meno significativi.

Nel 2024 la redditività degli enti creditizi sottoposti alla vigilanza bancaria europea ha registrato un ulteriore miglioramento.

La redditività delle banche sottoposte alla vigilanza bancaria europea si è confermata più elevata rispetto al periodo precedente la metà del 2022, caratterizzato da tassi di interesse bassi. Nel 2024 il margine di interesse ha ristagnato, mentre i ricavi da commissione sono aumentati. I tassi di interesse più bassi hanno contribuito all’attenuazione dei fattori negativi in termini di costi di finanziamento. La tendenza al rialzo dei tassi sui depositi si è interrotta con la riduzione dei tassi di politica monetaria decisa a giugno 2024. Nel complesso le spese per interessi si sono confermate elevate, con la ridefinizione dei prezzi delle passività in scadenza su livelli più alti.

Nel 2024 il rendimento annualizzato dal 1° gennaio del capitale degli enti significativi su base aggregata si è collocato al 10,2 per cento, rispetto al 10,0 su base annua, per lo più di riflesso agli andamenti dei tassi di interesse, con un effetto mitigante del lieve aumento dei titoli azionari. Per gli enti meno significativi il rendimento del capitale ha raggiunto l’8,2 per cento, rispetto all’8 per cento del 2023 su base annua.

La qualità degli attivi è rimasta sostanzialmente stabile nel 2024, con alcune aree di rischio per PMI e immobili non residenziali.

La qualità degli attivi è rimasta sostanzialmente stabile nel 2024. L’incidenza dei crediti deteriorati (non‑performing loans, NPL) degli enti significativi nel loro complesso è stata pari all’1,9 per cento[2], con un persistente aumento del volume delle esposizioni deteriorate di 13,9 miliardi di euro nei primi nove mesi del 2024. Il volume totale dei crediti deteriorati degli enti significativi ha raggiunto 360,5 miliardi di euro nel 2024.

Sono tuttavia state rilevate delle aree di rischio in alcuni portafogli, connesse soprattutto ai settori più sensibili alle variazioni dei tassi di interesse, quali piccole e medie imprese (PMI) e immobili non residenziali. I prestiti alle PMI hanno mostrato un numero crescente di ritardi di pagamento e default, che hanno innalzato l’incidenza dei crediti deteriorati delle piccole e medie imprese al 4,9 per cento. Il mercato degli immobili commerciali ha continuato a subire una significativa correzione dei prezzi[3]. Ciò, unitamente a una maggiore pressione sulla capacità dei debitori di rifinanziare i prestiti in scadenza relativi a immobili non residenziali dovuta ai tassi di interesse più elevati, ha determinato un incremento dei crediti deteriorati in alcuni paesi. Gli enti creditizi hanno iniziato ad aumentare gli accantonamenti a fronte dei prestiti alle imprese, con un aumento marginale del costo del rischio, allo 0,5 per cento nel 2024, rispetto allo 0,4 nel 2023 su base annua. Nel 2024 il coefficiente di copertura per i crediti deteriorati verso imprese ha raggiunto livelli storicamente contenuti, pari al 42,1 per cento, tra le altre cose in ragione della cessione di crediti deteriorati pregressi.

Il recente allentamento dei criteri per la concessione del credito bancario per mutui ha sostenuto un incremento dei prestiti per immobili residenziali; di conseguenza, nel 2024 per gli enti significativi gli indicatori di rischio di credito sono rimasti stabili e l’incidenza dei crediti deteriorati si è collocata all’1,6 per cento.

1.2 Priorità di vigilanza per il periodo 2024‑2026

1.2.1 Introduzione

Nel corso degli ultimi due anni sulle prospettive per il settore bancario avevano inciso principalmente un contesto macrofinanziario incerto, prospettive economiche più deboli, un’inflazione più elevata e più persistente e l’inasprimento delle condizioni di finanziamento, nonché l’acuirsi di tensioni geopolitiche e il rischio di nuovi episodi di tensioni finanziarie. Per questo, i soggetti vigilati sono stati chiamati primariamente a rafforzare la propria capacità di tenuta a fronte degli shock macrofinanziari e geopolitici nell’immediato (priorità 1), ponendo particolare attenzione ai propri sistemi di gestione dei rischi di credito e di controparte, nonché all’efficace mitigazione dell’accumulo di rischi nei portafogli più sensibili a tali shock. Le autorità di vigilanza hanno valutato l’adeguatezza dei sistemi di gestione dell’attivo e del passivo degli intermediari, al fine di garantire tenuta a fronte di shock di liquidità a breve termine. Gli enti sono stati chiamati ad accelerare gli interventi per porre efficacemente rimedio alle carenze nella governance e nella gestione dei rischi climatici e ambientali (priorità 2) e a compiere ulteriori progressi nella trasformazione digitale e nella realizzazione di solidi assetti di resilienza operativa (priorità 3).

1.2.2 Priorità 1: rafforzare la capacità di tenuta agli shock macrofinanziari e geopolitici nell’immediato

1.2.2.1 Sistemi di gestione del rischio di credito e del rischio di controparte

In un contesto caratterizzato dall’aumento dei tassi di interesse e dal perdurare dell’incertezza macroeconomica, le autorità di vigilanza sono attente ad assicurare che gli intermediari affrontino in modo proattivo i rischi di credito emergenti.

Nel corso del 2024 le autorità di vigilanza hanno proseguito l’attività di superamento delle carenze strutturali nei sistemi di gestione del rischio di credito delle banche, includendo i portafogli più vulnerabili all’aumento dei tassi di interesse e al perdurare dell’incertezza macroeconomica. È dunque particolarmente importante che gli intermediari affrontino in modo proattivo il rischio di credito emergente nei portafogli e nelle classi di attività vulnerabili. L’erogazione dei prestiti è una componente fondamentale del ciclo di gestione del rischio di credito di una banca, in quanto la concessione di prestiti di buona qualità può contribuire a evitare la futura formazione di crediti deteriorati (non‑performing loans, NPL). Nel 2024 la BCE ha continuato a concentrarsi sulla gestione degli NPL e sulle attività collegate, assicurando che, nel caso in cui tali crediti inizino ad aumentare, le banche siano attrezzate per reagire in modo proattivo mediante il ricorso a processi e procedure adeguati.

Dalle attività cartolari e ispettive svolte nel 2024 è emerso che le banche hanno compiuto progressi nel mitigare i rischi connessi ai portafogli e alle classi di attività vulnerabili. Diverse carenze, tuttavia, non sono state affrontate.

Una serie di analisi cartolari mirate e ispezioni in loco si è incentrata sugli immobili residenziali e commerciali, sui portafogli di leveraged finance e delle PMI nelle aree della concessione di prestiti, della classificazione dei rischi e delle prassi di modellizzazione per le perdite attese sui crediti. I gruppi di vigilanza congiunti (GVC) hanno condotto altresì degli approfondimenti mirati su argomenti e rischi specifici delle banche sottoposte alla loro vigilanza, ad esempio la classificazione delle esposizioni oggetto di misure di concessione (forbearance) e delle inadempienze probabili.

Tavola 1

Panoramica delle analisi cartolari mirate

Periodo dell’analisi | Numero di soggetti vigilati a livello consolidato sottoposti all’analisi | |

|---|---|---|

Immobili residenziali – concessione di prestiti | 2022- | 37 |

Immobili non residenziali – rischio di rifinanziamento | 2023- | 13 |

Piccole e medie imprese – gestione di potenziali rischi emergenti | In corso | |

Fonte: BCE.

L’attenzione è stata rivolta ancora alla gestione dei rischi emergenti, in particolare in portafogli vulnerabili, quali immobili non residenziali e leveraged finance. Una campagna ispettiva in loco attualmente in corso sugli immobili commerciali ha riscontrato una serie di criticità in termini di modalità con cui gli enti creditizi commissionano o svolgono direttamente le proprie valutazioni[4]. A integrazione delle attività cartolari è stata condotta un’analisi approfondita del portafoglio di leveraged finance, in considerazione della crescita significativa e dei rischi associati osservati in questo settore[5].

Attività ispettive in loco e cartolari hanno continuato a mettere in evidenza criticità relative all’individuazione delle esposizioni oggetto di misure di concessione e delle inadempienze probabili. Una corretta identificazione e classificazione del rischio è essenziale per garantire una gestione efficace e un’adeguata costituzione di patrimonio e accantonamenti. Nel 2024 sono state comunicate delle misure di vigilanza agli enti creditizi, al fine di assicurare che le carenze fossero colmate tempestivamente.

A seguito dell’attività di vigilanza mirata sulle prassi di accantonamento ai sensi dell’IFRS 9, principalmente sulle integrazioni ai modelli (overlay), la BCE ha pubblicato una serie di migliori prassi per individuare i nuovi rischi negli accantonamenti per perdite di valore[6].

Sono stati compiuti progressi nelle azioni correttive intraprese in risposta ai rilievi emersi in materia di rischio di controparte. Inoltre, nel 2024 la BCE, in cooperazione con il Federal Reserve Board e la Bank of England, ha condotto un’analisi congiunta delle esposizioni al rischio di controparte verso istituzioni finanziarie non bancarie di alcuni enti creditizi attivi sui mercati finanziari internazionali. Tale iniziativa, insieme a delle analisi sulle esposizioni verso fondi di credito di proprietà di società di private equity o gestori di patrimoni privati ha messo in luce la necessità che le banche raccolgano adeguate informazioni da parte delle proprie controparti immediate, al fine di evitare un’eccessiva esposizione ai rischi di leva finanziaria e di concentrazione.

Nel 2024 la BCE ha continuato a monitorare e gestire il rischio di regolamento delle operazioni in cambi, avvalendosi di un campione di enti significativi maggiormente attivi in questo ambito. A tal fine, la BCE ha riesaminato il rispetto da parte di questi enti dei relativi standard e buone prassi[7], con particolare attenzione alle quantificazioni patrimoniali. La BCE ha altresì adottato la metodologia del Global Foreign Exchange Committee per le segnalazioni statistiche di alcuni enti significativi.

Alle banche sono stati comunicati i rilievi dettagliati emersi a seguito di tutte le attività ultimate di vigilanza cartolare e ispettiva. Tali rilievi, ove opportuno, sono confluiti negli esiti del processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP) del 2024 e le relative misure prudenziali sono state discusse con i soggetti vigilati nell’ambito del regolare dialogo di vigilanza.

1.2.2.2 Sistemi di gestione dell’attivo e del passivo

Nel 2024 le attività della BCE relative ai sistemi di gestione dell’attivo e del passivo si sono concretizzate in analisi mirate rivolte a 25 enti significativi e in diverse campagne di ispezioni in loco che hanno interessato 34 enti significativi.

Dopo anni di abbondante liquidità in un contesto di crescenti tensioni geopolitiche, è aumentata l’importanza di una gestione efficace dei rischi di liquidità e di finanziamento. Inoltre, i social media e la digitalizzazione, associati all’attrattiva di opportunità di investimento alternative, possono incidere rapidamente sulle modalità con cui i depositanti e gli investitori reagiscono ai segnali di prezzo e alle voci che circolano sul mercato. Eventi inattesi, quali sconvolgimenti politici o perturbazioni economiche, possono determinare improvvise ridefinizioni dei prezzi, che complicano ulteriormente il contesto per gli enti. In assenza di solide strategie di gestione del rischio, di piani di emergenza credibili per il reperimento di fondi e di una gestione prudente delle garanzie, gli intermediari si rendono più vulnerabili agli shock avversi.

Pertanto, nel 2024 la BCE ha condotto diverse iniziative di vigilanza cartolare relative ai sistemi di gestione dell’attivo e del passivo (asset and liability management, ALM). Più nello specifico, ha compiuto analisi mirate dei piani di finanziamento ed emergenza, delle capacità di movimentazione delle garanzie e dei sistemi ALM destinate a 25 enti significativi, scelti insieme ai GVC in base ai relativi indicatori di rischio.

In base alle analisi mirate si è concluso che gli enti significativi in genere avevano mantenuto buoni livelli di accesso alla raccolta sia al dettaglio sia all’ingrosso, con costi di finanziamento che si sono mostrati stabili nel 2024 e che nel 2025 dovrebbero anche diminuire. Inoltre, gli enti significativi sono risultati operativamente idonei ad accedere alle operazioni di liquidità della banca centrale. Tuttavia, non tutti gli enti significativi erano pienamente preparati per l’esercizio della propria attività in un contesto di liquidità più restrittivo.

Inoltre, un maggiore ricorso al mercato come fonte di finanziamento, una capacità di compensazione limitata e/o concentrata, nonché scarsa severità nell’impostazione degli scenari avversi unita a carenze nella governance e nei controlli interni, potrebbero compromettere l’affidabilità dei piani di finanziamento degli enti significativi e innalzare il rischio di esecuzione. In alcuni casi si sono registrate ipotesi troppo ottimistiche riguardo alla tempistica necessaria per la liquidazione delle attività, nonché necessità di miglioramento dell’individuazione e gestione delle garanzie.

Nel contempo, l’analisi di governance e strategie ALM ha riscontrato le seguenti esigenze: a) aumentare la frequenza di segnalazione interna degli indicatori chiave di gestione dell’attivo e del passivo; b) migliorare la definizione di strategie interne e limiti per i rischi di tasso di interesse e di liquidità; c) potenziare la calibrazione dei modelli di comportamento ALM; d) migliorare la configurazione delle strategie di copertura.

Nel 2024 la BCE ha ultimato la propria valutazione del rischio di tasso di interesse e rischio di differenziali creditizi sul portafoglio bancario (IRRBB/CSRBB), nonché del rischio di liquidità, avvalendosi di campagne ispettive in loco. Tale valutazione ha coinvolto 34 enti significativi, scelti in base sia alle relative priorità di vigilanza, sia al profilo di rischio del singolo ente. Le ispezioni in loco hanno integrato i risultati delle analisi mirate con gli approfondimenti specifici per ente, riguardanti, tra le altre cose: a) misurazione, monitoraggio e gestione dei rischi di tasso di interesse e di liquidità; b) solidità dei piani di finanziamento ed emergenza e delle prove di stress sulla liquidità; c) accuratezza dei calcoli del coefficiente regolamentare di liquidità.

Infine, la BCE ha condotto un’analisi tematica del rischio di liquidità infragiornaliera presso sei banche di rilevanza sistemica a livello globale e, sulla base dei relativi esiti, ha pubblicato delle prassi in materia (Sound practices for managing intraday liquidity risk)[8], a integrazione degli standard internazionali attualmente in vigore. Esse forniscono dettagli su prassi concrete per sette ambiti relativi al rischio di liquidità infragiornaliera[9] e mirano all’armonizzazione delle prassi di vigilanza delle banche, rafforzando, al contempo, quelle esistenti nel settore.

Le carenze individuate nelle analisi mirate e nelle ispezioni in loco sono confluite nello SREP del 2024 e in altre attività di vigilanza collegate.

1.2.3 Priorità 2: accelerare gli interventi per porre efficacemente rimedio alle carenze nella governance e nella gestione dei rischi climatici e ambientali

1.2.3.1 Funzionamento e capacità di indirizzo degli organi di amministrazione

Una buona gestione degli enti creditizi rappresenta l’elemento chiave di un sistema bancario solido e sicuro[10]. Per la sua realizzazione, sono imprescindibili una chiara definizione delle responsabilità, un’efficace gestione del rischio e trasparenza nei processi decisionali. Sebbene le banche abbiano compiuto ulteriori progressi, la BCE continua a rilevare delle deficienze strutturali che rendono ancora necessari miglioramenti, in particolare in termini di funzionamento e capacità di indirizzo degli organi di amministrazione, di efficacia delle funzioni di controllo interno, nonché di aggregazione e segnalazione dei dati sui rischi[11].

La BCE ha pertanto proseguito il suo impegno in varie attività di vigilanza, con sforzi mirati volti a conseguire progressi in tali ambiti, in particolare per rafforzare la governance interna e le capacità di indirizzo strategico.

Nel corso del 2024 la Banca centrale europea ha portato a termine analisi mirate delle banche aventi carenze nella composizione e nel funzionamento degli organi di amministrazione, riscontrando primi segnali di miglioramento tra gli intermediari esaminati negli ultimi anni. Le banche hanno già iniziato ad attuare le modifiche raccomandate, dando prova dell’impegno per il miglioramento dei propri assetti di governance. Nonostante questi segnali promettenti, è tuttavia necessario che esse continuino a impegnarsi per porre efficacemente rimedio alle carenze individuate e per introdurre una solida cultura del rischio e un adeguato regime di responsabilità all’interno dei propri organi di amministrazione.

La BCE ha inoltre intensificato il proprio dialogo con le banche in materia di diversità e pianificazione degli avvicendamenti: in entrambi gli ambiti si sono osservati chiari miglioramenti tra gli enti significativi. Mentre l’esperienza dei membri degli organi di amministrazione in ambito bancario, finanziario o economico è rimasta stabile all’88 per cento[12], la quota dei membri non esecutivi con competenze informatiche aveva mostrato solo un lieve aumento negli ultimi anni, collocandosi al 24 per cento. Per quanto concerne l’indipendenza dei membri dell’organo di amministrazione, i dati erano rimasti stabili per anni, con una media del 62 per cento degli esponenti formalmente indipendenti, ma con un’eterogeneità significativa tra le banche. Miglioramenti sono stati rilevati nella pianificazione degli avvicendamenti e nelle politiche in materia di diversità, ma la rappresentanza di genere mostra progressi più lenti. Più nello specifico, il numero medio di componenti femminili è rimasto contenuto: all’incirca il 35 per cento degli amministratori non esecutivi e il 19 degli esecutivi.

Nel periodo 2022‑2024, nell’ambito del lavoro sulle carenze nella composizione e nel funzionamento degli organi di amministrazione degli enti, la BCE ha anche continuato a condurre ispezioni in loco dedicate e (ri)valutazioni mirate dei requisiti di idoneità basate sul rischio (cfr. le sezioni 1.3.5 e 2.2).

Infine, i risultati delle analisi mirate dell’efficacia degli organi di amministrazione e delle raccolte annuali di dati hanno costituito una parte integrante dell’attività di vigilanza e hanno offerto materiale per il progetto di guida sulla governance e la cultura del rischio[13].

1.2.3.2 Aggregazione e segnalazione dei dati di rischio

Solide capacità di aggregazione e segnalazione dei dati di rischio sono un presupposto essenziale per una sana e prudente gestione dei rischi. Nel corso del 2024 la vigilanza bancaria della BCE ha continuato a monitorare gli andamenti.

L’aggregazione e segnalazione dei dati sui rischi (risk data aggregation and risk reporting, RDARR) è imprescindibile per una sana gestione dei rischi e un efficace processo decisionale, giacché le carenze nella qualità e nella segnalazione dei dati pregiudicano l’abilità di un ente di individuare, monitorare e mitigare i rischi correttamente. Solide capacità di aggregazione e segnalazione dei dati sui rischi consentono altresì alle banche di esprimere appieno le proprie potenzialità, rafforzandone anche l’efficienza operativa e la competitività.

Per più di dieci anni, cioè dalla pubblicazione dei Principi per un’efficace aggregazione e segnalazione dei dati di rischio del Comitato di Basilea (BCBS 239), la BCE ha continuato a rilevare carenze esistenti da lungo tempo nelle capacità di aggregazione e segnalazione dei dati sui rischi. Nel 2019 è stata inviata una lettera a tutti gli enti significativi, per ricordare la necessità di adottare un approccio olistico a tale attività e alla qualità dei dati. Alla luce di queste sfide attuali, l’aggregazione e segnalazione dei dati sui rischi è stata considerata una delle vulnerabilità fondamentali nelle priorità di vigilanza per il periodo 2024‑2026. È stata pertanto messa a punto una strategia di vigilanza mirata, riguardante sia le attività ispettive sia le attività cartolari, con l’obiettivo di assicurare che le banche dispongano di efficaci procedure di indirizzo e gestione dei rischi, basate su un’adeguata governance dei dati e su solidi controlli della loro qualità.

È proseguita la campagna di apposite ispezioni in loco sull’aggregazione e sulla segnalazione dei dati sui rischi, che ha interessato circa un terzo degli enti significativi nel corso del periodo compreso tra il 2022 e il 2024. La campagna ha individuato molteplici carenze in ambiti quali la governance interna, l’infrastruttura informatica e l’architettura dei dati, nonché le relative accuratezza e integrità. A conclusione di tale campagna nel 2024, la BCE continuerà a condurre ispezioni in loco volte a valutare le capacità future delle banche in materia di aggregazione e segnalazione dei dati sui rischi.

Una tappa fondamentale delle attività cartolari è stata la pubblicazione della versione finale della relativa guida (Guide on effective risk data aggregation and risk reporting) a maggio 2024, dopo la consultazione pubblica sulla bozza. La versione finale della guida fornisce chiarimenti e spiegazioni sulle aspettative di vigilanza in materia di aggregazione e segnalazione dei dati sui rischi, con maggiore coerenza e semplicità. Tutti i commenti sono riassunti e riscontrati nel resoconto della consultazione allegato. È stata condotta un’analisi mirata incentrata sulle capacità di aggregazione e segnalazione dei dati sui rischi di alcune banche, che ha riguardato in particolare le responsabilità dell’organo di amministrazione, la governance e l’architettura dei dati. Sono stati riscontrati dei progressi nella chiara assegnazione delle responsabilità in materia di aggregazione e segnalazione dei dati sui rischi all’interno degli organi di amministrazione e nell’attuazione di politiche ad ampio spettro. Tuttavia, in numerosi casi sono state osservate ancora delle carenze, tra cui un ambito di applicazione limitato, l’assenza di funzioni di convalida pienamente indipendenti o criticità persistenti nel realizzare tassonomie di dati integrate. Dando seguito all’analisi, sette enti sono stati oggetto di decisioni della BCE che imponevano requisiti qualitativi volti a colmare le carenze individuate. Più in generale, le autorità di vigilanza hanno esercitato una maggiore pressione sugli enti, affinché risolvano criticità persistenti nelle proprie capacità di aggregazione e segnalazione dei dati sui rischi che non hanno soddisfatto le aspettative di vigilanza minime.

Oltre a tale analisi mirata, le autorità di vigilanza hanno condotto delle valutazioni specifiche nel contesto delle prove di stress, per verificare la qualità dei dati segnalati dai soggetti vigilati, che, negli ultimi anni, è migliorata significativamente. Tuttavia, alcune banche hanno avuto difficoltà a soddisfare gli standard di qualità dei dati richiesti. Nei casi in cui la qualità dei dati è stata considerata sintomo di carenze rilevanti più ampie in materia di aggregazione e segnalazione dei dati sui rischi, ciò si è riflesso nelle valutazioni dello SREP e in altre attività di vigilanza ordinaria.

Infine, la BCE ha condotto l’esercizio annuale “Rapporto gestionale sulla governance e qualità dei dati”[14]. Rispetto all’esercizio pilota del 2023 è emersa una maggiore consapevolezza dell’alta dirigenza degli enti in merito alle questioni di maggior rilievo concernenti la governance dei dati e la loro qualità. Ciò detto, permangono alcune carenze critiche. Per quanto riguarda, ad esempio, le segnalazioni finanziarie (FINREP) e le segnalazioni prudenziali (COREP), la BCE ha rilevato degli errori operativi/umani nel processo segnaletico, delle errate interpretazioni dei requisiti regolamentari e delle difficoltà ricorrenti con i fornitori di software e i sistemi informatici.

1.2.3.3 Esposizioni rilevanti ai fattori di rischio, fisico e di transizione, del cambiamento climatico

La capacità delle banche di gestire adeguatamente i rischi climatici e ambientali resta in primo piano nel programma di vigilanza, a causa dei crescenti rischi fisici e di transizione e del fatto che le banche non integrano ancora in modo completo i rischi climatici e ambientali nei propri sistemi di governance e gestione dei rischi, nonché in considerazione dei nuovi requisiti derivanti dall’entrata in vigore del nuovo pacchetto per il settore bancario nel 2025[15]. Inoltre, le analisi preliminari della BCE mostrano che alla fine del 2023 circa il 90 per cento dei soggetti vigilati riteneva che i propri rischi climatici e ambientali fossero rilevanti[16].

Alla luce di questa circostanza, a novembre 2023 la BCE ha annunciato[17] di aver iniziato ad adottare decisioni di vigilanza vincolanti, che prevedevano, tra le altre cose, la potenziale imposizione di penalità di mora in caso di mancato rispetto da parte delle banche, entro le scadenze stabilite nelle decisioni stesse, dei requisiti in materia di rischi climatici e ambientali. Tali decisioni sono state adottate dopo la comunicazione della BCE alle banche circa il suo attento monitoraggio di tre scadenze fissate a seguito dei risultati dell’analisi tematica 2022 sui rischi climatici e ambientali e l’adozione, se necessario, di misure amministrative (enforcement) volte alla gestione di rischi non adeguatamente coperti.

Al mancato rispetto della prima delle tre scadenze, nel 2023 e all’inizio del 2024, la BCE ha adottato 28 decisioni vincolanti sui rischi climatici e ambientali, 22 delle quali prevedono la potenziale imposizione di penalità di mora in caso di mancato rispetto da parte delle banche dei requisiti stabiliti nelle decisioni stesse. Entro la prima scadenza le banche avrebbero dovuto disporre di una valutazione solida e approfondita della rilevanza dei rischi climatici e ambientali e di un’analisi del contesto imprenditoriale.

Sebbene la maggior parte dei soggetti vigilati nel frattempo abbia rispettato tale requisito, alla fine del 2024 per una piccola parte di essi era ancora in corso il processo per determinare l’eventuale riscossione finale[18] delle penalità di mora.

Nel 2024 la BCE ha adottato decisioni vincolanti sui rischi climatici e ambientali nei confronti di nove soggetti vigilati, che prevedono la potenziale imposizione di penalità di mora in caso di mancato rispetto della seconda scadenza, relativa alla strategia e ai sistemi di governance e gestione dei rischi delle banche.

Una seconda scadenza, relativa all’integrazione dei rischi climatici e ambientali nelle strategie e nei sistemi di governance e gestione dei rischi delle banche, era stata fissata per la fine del 2023. Nel corso del 2024 la BCE ha adottato ulteriori decisioni di vigilanza vincolanti che prevedevano la potenziale imposizione di penalità di mora in caso di mancato rispetto dei relativi requisiti da parte delle banche. Tali decisioni vincolanti sono state applicate a nove soggetti vigilati che, scaduto il termine fissato, non disponevano degli elementi fondamentali per una gestione adeguata dei rischi climatici e ambientali.

Nel 2025 la BCE continuerà a seguire con attenzione i progressi delle banche, attuando azioni esecutive analoghe, se necessario, dopo la terza scadenza di dicembre 2024. Ci si attende che dopo tale termine le banche abbiano adottato solidi processi di gestione dei rischi climatici e ambientali, tra cui la completa integrazione di tali rischi nel proprio processo interno di valutazione dell’adeguatezza patrimoniale (Internal Capital Adequacy Assessment Process, ICAAP) e nelle prove di stress.

Nel 2024 la BCE ha svolto un esercizio di raccolta di dati relativi al clima, nell’ambito dell’analisi di scenario dei rischi climatici legati al pacchetto “Pronti per il 55%”, condotta su conferimento della Commissione europea dalle autorità europee di vigilanza, dalla BCE e dal Comitato europeo per il rischio sistemico (CERS) di concerto, che mirava a valutare la capacità di tenuta del settore finanziario dell’UE a shock climatici e macrofinanziari, in linea con il pacchetto di riforme “Pronti per il 55%”. La raccolta dei dati non è servita solo per l’esercizio legato al pacchetto “Pronti per il 55%”, ma ha altresì contribuito a valutare i progressi delle banche sia in termini di gestione dei rischi climatici dopo la relativa prova di stress del 2022 condotta dalla BCE, sia in termini di adozione di buone prassi per le prove di stress sui rischi climatici. La valutazione da parte della BCE delle segnalazioni di dati relativi al clima ha avuto a oggetto in particolare la capacità delle banche di raccogliere ed elaborare i dati connessi al clima, quale l’intensità di emissioni di gas serra dei propri debitori e i rating dei certificati di prestazione energetica per le garanzie sottostanti i prestiti per l’acquisto di abitazioni. Nonostante i progressi compiuti da alcuni enti, l’esercizio ha rilevato delle carenze nella capacità di numerose banche di segnalare in modo esplicito dati relativi al clima. Tuttavia, alcune di esse sono riuscite a dimostrare che colmare tali lacune in materia di dati fosse fattibile. Dopo la pubblicazione dei risultati della valutazione, gli enti hanno ricevuto rapporti individuali sulle proprie capacità in materia di dati relativi al clima, che includevano confronti tra pari e gli esiti della prova di stress sui rischi climatici del 2022 per una data serie di indicatori sul clima.

1.2.4 Priorità 3: ulteriori progressi nella trasformazione digitale e nella realizzazione di solidi assetti di resilienza operativa

1.2.4.1 Strategie di trasformazione digitale

Nel 2024 la BCE ha continuato a seguire con attenzione le tendenze di digitalizzazione delle banche e ad aggiornare i propri strumenti metodologici per valutare i relativi rischi.

La digitalizzazione dei servizi finanziari rappresenta una tendenza strutturale che incide sul panorama competitivo in cui le banche europee si trovano a operare. Non riguarda solo i loro profili di rischio, incluse le strategie di più lungo periodo, ma può anche avere implicazioni profonde per i rischi, sia operativi sia finanziari, degli enti. Occorre prestare ulteriore attenzione, sotto il profilo della vigilanza, alla gestione delle sfide nell’ambito della digitalizzazione, ai relativi rischi e alle capacità di indirizzo e di gestione dei rischi degli organi di amministrazione.

Nel 2024 sono state condotte attività cartolari, tra cui analisi mirate delle attività digitali delle banche, presso 21 enti sottoposti a vigilanza. I risultati di tali attività forniscono informazioni preziose sui rischi legati alla digitalizzazione, di cui la BCE si avvale per affinare conseguentemente i propri strumenti e le proprie metodologie di analisi. Insieme agli esiti di altre attività svolte negli ultimi anni, tali risultati sono stati utilizzati come input per il rapporto Digitalisation: key assessment criteria and collection of sound practices pubblicato a luglio 2024. Tale documento coadiuva i soggetti vigilati nella comprensione delle modalità di valutazione dei rischi connessi alla digitalizzazione e di sviluppo di buone prassi da una prospettiva di vigilanza.

Un’eventuale digitalizzazione dei processi rappresenta una decisione strategica della banca, con un possibile impatto rilevante sulla redditività futura, ma anche sui rischi collegati. Inoltre, sono stati impiegati gli esercizi a breve termine ordinari della BCE per raccogliere dati sui progressi compiuti dalle banche nella trasformazione digitale, cogliendone gli sviluppi nelle attività di digitalizzazione, la cooperazione nelle tecnologie finanziarie (Fintech), nonché i casi di utilizzo della tecnologia. Tali dati sono stati utilizzati anche per fornire un contributo al citato rapporto sulla digitalizzazione.

Inoltre, nel 2024 la BCE ha continuato a contribuire attivamente al dibattito politico nei gruppi di lavoro internazionali ed europei. Tra queste attività ha figurato anche il contributo a fornire indicazioni normative per il recepimento del regolamento relativo ai mercati delle cripto‑attività[19] e del regolamento sull’intelligenza artificiale[20].

1.2.4.2 Assetti di resilienza operativa, rischio di dipendenza da terzi e rischi cibernetici

La resilienza operativa consiste nella capacità di un ente di svolgere le operazioni essenziali anche in caso di gravi interruzioni o disfunzioni. Pertanto, essa rappresenta una priorità di vigilanza molto importante, in considerazione del potenziale impatto su servizi bancari critici nei mercati finanziari più ampi e nell’economia nel suo complesso.

Nel 2024 si è registrato un ulteriore notevole aumento di attacchi cibernetici a danno di fornitori terzi: gli incidenti cibernetici significativi segnalati in questa categoria sono infatti aumentati di circa il 50 per cento, rappresentando quasi un terzo del numero complessivo di incidenti cibernetici significativi. Le banche sono diventate sempre più dipendenti dai servizi offerti da fornitori terzi e questo talvolta assume una valenza determinante. Oltre a questo, si è confermata elevata la minaccia rappresentata dagli attacchi informatici perpetrati da attori finanziati dai governi. La resilienza operativa ha pertanto rappresentato un punto di attenzione per i soggetti sottoposti alla vigilanza diretta della BCE.

Nel 2024 la BCE ha svolto numerose attività di vigilanza cartolare e ispettiva relative alla sicurezza informatica e ai rischi cibernetici, i cui risultati e osservazioni principali sono stati pubblicati nella newsletter di vigilanza di novembre 2024. L’analisi mirata sulla resilienza cibernetica è stata estesa anche a un secondo gruppo di enti significativi, per valutarne le misure fondamentali in ambito di sicurezza cibernetica. Anche l’analisi mirata dell’esternalizzazione è stata estesa a un secondo gruppo di enti significativi.

Tavola 2

Numero di enti significativi sottoposti ad analisi mirate o ispezioni in loco sulla resilienza cibernetica e l’esternalizzazione

2023 | 2024 | |||

|---|---|---|---|---|

Analisi mirata | Ispezione in loco | Analisi mirata | Ispezione in loco | |

Resilienza cibernetica | 15 | 12 | 9 | 5 |

Esternalizzazione | 11 | 12 | 10 | 8 |

Fonte: BCE.

La BCE ha altresì partecipato a un esercizio di coordinamento transfrontaliero del gruppo di esperti del G7 sulla cibernetica, volto a promuovere la costituzione di quadri di riferimento per la gestione degli incidenti cibernetici e per le crisi.

Inoltre, la BCE ha condotto un esercizio di simulazione volto a testare i processi interni di comunicazione, coordinamento ed escalation della BCE e di alcune autorità nazionali competenti in caso di un attacco cibernetico a più soggetti vigilati. Tale esercizio è stato condotto internamente, senza coinvolgimento del settore.

Il regolamento sulla resilienza operativa digitale[21] sostiene l’impegno dell’UE nel garantire la resilienza operativa del settore finanziario e mira a consolidare e potenziare i requisiti per la gestione del rischio relativo alle tecnologie dell’informazione e della comunicazione. Nel 2024 la BCE ha adeguato il proprio quadro di vigilanza per garantire piena conformità ai requisiti del regolamento, ad esempio adattando il quadro per la segnalazione degli incidenti cibernetici e il registro delle esternalizzazioni. Si è inoltre preparata per i test di cybersecurity avanzati, i cosiddetti Threat Led Penetration Testing, sviluppati in conformità con il quadro di riferimento europeo (TIBER‑EU).

1.2.4.3 Prova di stress sulla resilienza cibernetica condotta nel 2024

La prova di stress condotta nel 2024 ha avuto come oggetto la resilienza cibernetica e ha valutato la risposta delle banche a un incidente di cybersecurity fittizio. La prova ha coinvolto 190 soggetti e i rilievi sono confluiti nella valutazione del modello di business per lo SREP del 2024. Prevedeva uno scenario che si ripercuoteva sui sistemi fondamentali di ciascuna banca. Sono state messe alla prova le capacità di risposta e ripristino di tutte le banche, che hanno condiviso la documentazione: 28 di esse sono state sottoposte a una valutazione approfondita, che includeva un test di ripristino delle attrezzature informatiche e valutazioni in loco. Sono stati vagliati i piani di risposta alle crisi, la comunicazione con tutte le parti interessate coinvolte, le analisi dei servizi e le misure di contenimento delle banche. Sono state verificate le capacità di ripresa nell’ambito del ripristino dei dati, della collaborazione con terzi e dei futuri miglioramenti della resilienza. La BCE continuerà a collaborare con le banche per rafforzarne la resilienza cibernetica, con particolare attenzione ai piani di continuità operativa, comunicazione e ripristino. Ci si attende che le banche siano in grado di conseguire i propri obiettivi di ripristino, valutare il proprio grado di dipendenza da fornitori terzi e stimare con maggiore accuratezza le perdite dovute ad attacchi cibernetici.

Riquadro 1

Aspettative di vigilanza riguardo agli accordi di esternalizzazione via cloud

Gli enti possono trarre benefici dall’esternalizzazione tramite servizi cloud, che consentono un accesso più rapido a tecnologie innovative, in particolare agli strumenti di intelligenza artificiale, garantiscono maggiore flessibilità e, potenzialmente, più sicurezza e stabilità nelle operazioni. È nel contempo necessaria un’adeguata comprensione e gestione dei rischi connessi. Sulla base della rilevazione condotta dalla BCE, nel 2024 i servizi cloud rappresentavano il 20 per cento circa dei contratti di esternalizzazione degli enti significativi, la metà dei quali riferita a funzioni critiche o importanti.

Il 3 giugno 2024 la BCE ha avviato una consultazione pubblica su un progetto di guida sull’esternalizzazione di servizi via cloud a fornitori di servizi cloud. La guida mira a chiarire le aspettative della BCE in merito al recepimento dei requisiti stabiliti nel regolamento sulla resilienza operativa digitale, condividendo nel contempo buone prassi per un’efficace gestione dei rischi legati all’esternalizzazione via cloud. Ciò dovrebbe contribuire ad assicurare parità di condizioni per le banche nei seguenti ambiti: a) governance dei servizi cloud; b) disponibilità e resilienza dei servizi cloud; c) sicurezza delle tecnologie dell’informazione e della comunicazione, riservatezza, sicurezza e integrità dei dati; d) strategia di uscita e diritti di recesso; e) sorveglianza, monitoraggio e internal audit.

Nel 2025 la BCE pubblicherà la versione finale della guida sull’esternalizzazione di servizi via cloud a fornitori di servizi cloud, unitamente a un resoconto contenente la valutazione dei commenti ricevuti durante il processo di consultazione pubblica.

1.3 Vigilanza diretta sugli enti creditizi significativi

1.3.1 Vigilanza cartolare e la riforma dello SREP

La vigilanza diretta degli enti creditizi consiste principalmente nell’individuare e affrontare i rischi, per garantire la resilienza degli intermediari e la loro efficace gestione in un contesto sempre più complesso. Analogamente, l’approccio di vigilanza deve adattarsi a un panorama in evoluzione, al fine di salvaguardare la stabilità finanziaria.

Nell’ambito del mandato della BCE di mantenere le banche sicure e solide, l’obiettivo di rendere il settore bancario più resiliente deve essere perseguito con un approccio armonizzato e agile che eviti la frammentazione.

Per questo, il Consiglio di vigilanza della BCE ha deciso di riformare il processo di revisione e valutazione prudenziale (Supervisory Review and Evaluation Process, SREP), allo scopo di rendere la propria attività di supervisione più efficiente, efficace e capillare, allo stesso tempo impegnandosi ad adattare e armonizzare le proprie metodologie di valutazione in materia di vigilanza. La BCE ha pertanto incaricato degli esperti indipendenti per il riesame[22] di tale processo. Le conclusioni del riesame sono state prese in considerazione per elaborare la riforma dello SREP, il cui processo di graduale introduzione è iniziato dal 2024.

Il nuovo assetto garantirà lo stesso livello di attività di controllo, caratterizzato tuttavia da una maggiore razionalizzazione delle scadenze, dall’ottimizzazione dei processi interni e da un’azione più mirata, che renderanno lo SREP ancora più efficace.

Dovrebbe essere pienamente implementato entro il 2026.

I tre obiettivi principali[23] della riforma dello SREP sono i seguenti.

- Analisi dei rischi mirate: dare maggiore flessibilità agli esperti di vigilanza nell’attribuzione delle priorità e degli obiettivi alle proprie valutazioni, che potranno riguardare i rischi fondamentali per un determinato periodo pluriennale. Gli esperti di vigilanza adotteranno una strategia di valutazione pluriennale, che consentirebbe loro di condurre un’analisi approfondita di tutti i rischi rilevanti per un periodo superiore a un anno, invece di doversi occupare annualmente di ogni singolo rischio. Tale approccio flessibile consentirà un’allocazione delle risorse più efficiente da parte dei gruppi di vigilanza congiunti (GVC).

- Integrazione migliore delle attività di vigilanza: rafforzare l’integrazione tra la pianificazione delle ispezioni in loco, le verifiche approfondite e le indagini mirate orizzontali, per conseguire una visione strutturata e completa dei rischi degli enti. Migliorando il processo di pianificazione delle attività di vigilanza, si ottiene una massimizzazione delle sinergie, con una comprensione più chiara delle priorità di vigilanza da parte degli enti.

- Impiego di tutti gli strumenti di vigilanza: consentire un più efficace e tempestivo[24] passaggio al livello di intervento superiore (escalation), nei casi in cui non si sia rimediato alle carenze prontamente. Ciò include l’adozione di requisiti qualitativi vincolanti e di misure amministrative e sanzioni, ove necessario.

- Miglioramento della comunicazione: ottimizzare gli esiti dello SREP, incentrandosi esclusivamente sui rischi principali e sulle aspettative di vigilanza. Se le valutazioni non individuano variazioni rilevanti nel profilo di rischio di un ente, le decisioni SREP potrebbero essere aggiornate con una frequenza inferiore a un anno.

- Maggiore stabilità delle metodologie: semplificare le metodologie di vigilanza e renderle più stabili, consentendo agli esperti di vigilanza di concentrarsi su nuove criticità e rischi emergenti. Ad esempio, è oggetto di revisione la metodologia dei requisiti di secondo pilastro, per rendere l’approccio più intuitivo e ridurre la complessità delle relative procedure. Nel contempo, l’approccio rivisto mira a rafforzare la solidità, garantendo che i requisiti di secondo pilastro rimangano ancorati alle valutazioni prudenziali approfondite dei rischi condotte nell’ambito dello SREP e orientati principalmente ai rischi che non sono già coperti nell’ambito del primo pilastro, per evitare che vengano considerati due volte.

- Migliore utilizzo degli strumenti informatici e analitici: l’agenda digitale della BCE prevede investimenti nei sistemi informatici e negli strumenti di analisi dei dati dal 2024 al 2028, con il ricorso a tecnologie avanzate, quali l’intelligenza artificiale generativa, a supporto degli esperti di vigilanza nello svolgimento delle proprie mansioni ordinarie, per migliorarne l’efficienza, l’accesso ai dati, l’analisi dei rischi, la coerenza del processo decisionale e la collaborazione complessiva.

Tali modifiche mirano a rafforzare la vigilanza bancaria europea, rendendo i processi più mirati, efficienti, prevedibili e trasparenti. Lo SREP sarà ottimizzato e allineato maggiormente alla vigilanza in tempo reale, consentendo risposte più rapide e più efficaci ai rischi emergenti. Promuovendo una cultura della vigilanza che attribuisca priorità alle vulnerabilità significative e favorisca azioni tempestive e incisive, tali miglioramenti sono concepiti per rafforzare l’efficienza e la coerenza delle prassi di vigilanza.

1.3.1.1 Un approccio basato sul rischio

Nel 2024 la BCE ha proseguito nell’attuazione del proprio quadro di riferimento per la tolleranza al rischio, in vigore dal 2023, introducendo quindi più caratteristiche basate sul rischio e più flessibilità in vari ambiti della metodologia di vigilanza. Il quadro di riferimento per la tolleranza al rischio consente agli esperti di vigilanza di dare priorità alle aree di rischio più critiche, consentendo un’azione più capillare ove più necessario e avvalendosi di tutti gli strumenti a disposizione nei casi in cui gli intermediari non soddisfino le aspettative di vigilanza della BCE.

Tale quadro di riferimento agevola la trasposizione delle priorità di vigilanza nella pianificazione strategica e nell’ordinaria attività di vigilanza. A tal fine, concilia gli orientamenti di tipo top‑down del Consiglio di vigilanza sui rischi e le vulnerabilità con priorità elevata con le valutazioni di rilevanza di tipo bottom‑up, condotte su ogni singolo ente. Tali valutazioni rappresentano un’efficace integrazione degli orientamenti top‑down, giacché alcuni enti vigilati si trovano a gestire problematiche specifiche, che incidono sui livelli di tolleranza al rischio stabiliti sulla base delle varie tipologie di rischio e, di conseguenza, influenzano anche l’orientamento di vigilanza.

Il quadro di riferimento per la tolleranza al rischio è uno strumento impiegato dai GVC e dagli esperti sull’analisi orizzontale di vigilanza per attribuire priorità alle loro attività e, di conseguenza, porre maggiore attenzione ai rischi che rilevano di più in un’ottica di vigilanza. In questo modo i GVC possono godere di maggiore flessibilità nell’affrontare rischi nuovi ed emergenti.

1.3.1.2 Principio di proporzionalità

Le attività condotte dai GVC si ispirano al principio di proporzionalità: ciò significa che l’intensità delle attività di vigilanza dipende dalle dimensioni, dalla rilevanza sistemica, dal rischio e dalla complessità di ciascun ente significativo. Ne consegue che si prevede, in media, un numero più elevato di attività per i GVC degli enti significativi più grandi e più rischiosi.

Il numero di attività condotte nel 2024 è stato lievemente inferiore a quanto originariamente pianificato a inizio anno. Ciò si deve principalmente alla cancellazione di un esiguo numero di attività amministrative in corso d’anno, in linea con quanto verificatosi negli anni precedenti.

1.3.1.3 Pianificazione e attività di vigilanza

Il processo di pianificazione della vigilanza segue un approccio coerente e integrato in base al quale le priorità di vigilanza orientano la programmazione delle attività orizzontali, delle ispezioni in loco e delle indagini sui modelli interni, nonché di altre attività di vigilanza.

Al fine di garantire una vigilanza efficace, le varie aree operative della BCE collaborano strettamente durante la fase di pianificazione delle proprie attività e tenendo debitamente conto delle priorità di vigilanza, dei rischi specifici degli enti, nonché del quadro di riferimento per la tolleranza al rischio. Tale pianificazione prevede il coinvolgimento di alcuni enti vigilati che, a campione, partecipano a queste attività orizzontali e alle ispezioni in loco. Quanto a queste ultime, ha continuato a essere applicato il ricorso a campagne ispettive già sperimentato negli anni precedenti (cfr. la sezione 1.3.5). L’esito di tale processo è rispecchiato nella pianificazione delle attività condotta da ciascun GVC per il soggetto vigilato. Poiché la pianificazione è una parte importante della comunicazione tra i GVC e il soggetto sottoposto a vigilanza, viene anche condiviso con gli enti un piano semplificato, con la descrizione delle attività di vigilanza che necessitano del coinvolgimento o dell’input del soggetto vigilato.

Sulla base del principio di proporzionalità, i piani delle attività di vigilanza cartolare comprendono: a) attività legate al controllo dei rischi, come ad esempio lo SREP; b) altre attività connesse a requisiti organizzativi, amministrativi o giuridici, come la valutazione annuale della significatività; c) attività aggiuntive pianificate dai GVC per adeguare ulteriormente la pianificazione alle caratteristiche specifiche dei soggetti o dei gruppi sottoposti a vigilanza (come le analisi dei modelli imprenditoriali e degli assetti di governance delle banche).

1.3.1.4 Misure di vigilanza

Le misure di vigilanza[25] rappresentano uno dei risultati principali delle ordinarie attività di vigilanza in loco e cartolare. Stabiliscono azioni dettagliate che i soggetti vigilati devono intraprendere al fine di colmare le lacune individuate. Ai GVC compete il monitoraggio dell’attuazione tempestiva ed efficace di tali misure. Nel 2024 le attività ispettive, cioè ispezioni in loco e indagini sui modelli interni (per lo più in loco), hanno rappresentato la determinante più significativa delle misure di vigilanza, costituendo il 55 per cento del totale. Come nel 2023, il numero più elevato delle nuove misure di vigilanza (40 per cento) ha riguardato il rischio di credito (cfr. il grafico 1).

Grafico 1

Misure di vigilanza

a) Numero di misure rilevate ogni anno

b) Misure per attività | c) Misure per categoria di rischio |

|---|---|

|  |

Fonte: BCE.

Note: il campione include le misure adottate da tutti gli enti soggetti alla vigilanza della BCE (campione variabile). Dati estratti al 31 dicembre 2024.

1.3.1.5 Analisi orizzontale SREP

L’esito dello SREP del 2024 è stato pubblicato dalla BCE il 17 dicembre 2024. Vi sono stati inclusi andamenti dei punteggi SREP e dei requisiti e orientamenti di secondo pilastro, nonché un’analisi di alcune aree di rischio. Previo consenso degli enti significativi interessati, la BCE ha reso disponibili i requisiti patrimoniali di secondo pilastro specifici per ente applicabili per il 2025, compresi quelli impiegati per la gestione del rischio di leva finanziaria eccessiva.

Il punteggio SREP complessivo è rimasto stabile a 2,6, con l’11 per cento degli enti vigilati che ha assistito a un peggioramento del proprio punteggio e il 15 per cento a un miglioramento. I requisiti e gli orientamenti patrimoniali complessivi sono lievemente aumentati, al 15,6 per cento delle attività ponderate per il rischio (15,5 per cento nel 2023), mentre la mediana dei requisiti di secondo pilastro si è collocata al 2,2 per cento, stabile rispetto al 2023.

L’esercizio SREP condotto nel 2024 ha mostrato ancora una complessiva capacità di tenuta da parte degli enti sottoposti alla vigilanza bancaria europea, che hanno mantenuto solide posizioni patrimoniali e di liquidità. In prospettiva gli enti dovranno adattarsi a un contesto in evoluzione, rimanendo pertanto vigili e prudenti al fine di sostenere la propria operatività. I livelli di redditività, attualmente buoni, danno loro l’opportunità di rafforzare la propria capacità di tenuta.

1.3.2 Vigilanza di enti non appartenenti all’UE

Nel 2024 la BCE ha svolto attività di supervisione su 14 filiazioni di intermediari non appartenenti all’UE con sede nell’area dell’euro, che al terzo trimestre del 2024 detenevano complessivamente 1.800 miliardi in totale attivo (7 per cento del totale degli attivi sottoposto alla vigilanza bancaria della BCE), con un valore combinato in termini di portafoglio di negoziazione pari a 780 miliardi di euro (21 per cento del totale delle attività finanziarie di negoziazione sottoposto alla vigilanza bancaria della BCE) e attività in custodia per un totale di 15.500 miliardi (37 per cento del totale degli attivi in custodia sottoposto alla vigilanza bancaria della BCE).

Le attività di vigilanza per le filiazioni di enti non appartenenti all’UE sono state condotte principalmente in base alle priorità di vigilanza della BCE per il periodo 2023‑2025. La BCE ha inoltre condotto numerose iniziative mirate, tra cui il monitoraggio dell’esecuzione dei piani di attuazione sviluppati in risposta all’analisi documentale approfondita (desk‑mapping review, cfr. il riquadro 2 del Rapporto annuale della BCE sulle attività di vigilanza 2023), oltre a una serie di approfondimenti su attività societarie e di investimento e controlli sul commercio, pensati per gestire i timori crescenti in ambiti fondamentali come la negoziazione e il credito.

La BCE ha inoltre interagito con filiazioni di enti non appartenenti all’UE sulle implicazioni dell’articolo 21 quater della direttiva sui requisiti patrimoniali (Capital Requirements Directive, CRD VI, in vigore dall’11 gennaio 2027), che imporrà ai gruppi di paesi terzi di stabilire una presenza fisica nell’UE per le attività che prevedono raccolta di depositi e offerta di credito e garanzie. Tali requisiti potrebbero avere implicazioni concrete sui modelli contabili per la concessione di crediti da parte di filiazioni di enti non appartenenti all’UE. Un’ulteriore sfida nella vigilanza di filiazioni di enti non appartenenti all’UE consiste nella loro completa appartenenza alle rispettive imprese madri, le cui strategie e politiche interne non sono sempre in linea con la normativa UE o le aspettative di vigilanza della BCE. In quest’ottica, le autorità di vigilanza devono tenere conto di tali sfide e differenze, garantendo nel contempo la piena conformità ai requisiti previsti dagli standard. Per questo la BCE ha inoltre intensificato gli ordinari scambi bilaterali con le autorità di vigilanza esterne all’Europa responsabili della supervisione di enti non appartenenti all’UE, come ad esempio il Federal Reserve System e l’Autorità di vigilanza prudenziale (Prudential Regulation Authority) del Regno Unito.

1.3.3 Vigilanza di enti con attività in Russia

Gli enti vigilati stanno riducendo le proprie attività in Russia e ciò è oggetto di particolare attenzione da parte della BCE.

Dall’inizio dell’invasione dell’Ucraina da parte della Russia, a febbraio 2022, la BCE è attivamente impegnata in un dialogo con i pochi enti vigilati che operano nel mercato russo, ha adottato misure specifiche ove opportuno e monitora la situazione con attenzione. Nel corso del 2024 gli enti hanno continuato a ridurre le proprie attività e a procedere con le loro strategie di uscita e liquidazione. Nel complesso, gli enti significativi hanno diminuito le proprie esposizioni verso la Russia del 5,6 per cento tra la fine del 2023 e il terzo trimestre del 2024[26], riducendo ulteriormente i propri livelli di esposizioni rispetto all’inizio del conflitto.

Ove opportuno, la BCE ha adottato misure correttive di fattispecie relative ad alcuni enti significativi, al fine di contenere i rischi operativi, reputazionali, finanziari e di conformità connessi alla loro operatività in Russia. Alcune di tali misure hanno comportato restrizioni all’attività di prestiti e all’assunzione di depositi in Russia, nonché al collocamento di fondi presso enti finanziari con sede in Russia. La BCE si attende, inoltre, una riduzione delle attività di pagamento provenienti dalla Russia e dei prestiti transfrontalieri con clienti che hanno sede in questo paese.

Come accaduto già per gli enti significativi, varie strategie per ridurre le esposizioni sono state adottate anche dagli enti meno significativi: in molti hanno chiuso filiazioni russe, ridotto le esposizioni in bilancio e frenato le transazioni finanziarie connesse con il mercato russo. In alcuni casi si è verificato un ritiro completo da tale mercato da parte di enti meno significativi, che hanno liquidato le operazioni e rinunciato all’esercizio dell’attività bancaria. Solo in pochissimi casi le sanzioni internazionali hanno avuto un impatto sugli enti meno significativi di proprietà russa così grave da riuscire a provocarne l’uscita dal mercato.

Nel contesto dell’acuirsi delle tensioni con la Russia, le infrastrutture dei mercati finanziari autorizzate all’esercizio dell’attività bancaria restano intrinsecamente vulnerabili ai rischi geopolitici, tra cui le sfide in termini giuridici e di conformità connesse alle sanzioni internazionali contro la Russia. Per operare nel panorama complesso e in evoluzione della finanza internazionale e delle tensioni geopolitiche, è necessario che le infrastrutture dei mercati finanziari continuino ad adattarsi e ad applicare solide strategie di attenuazione dei rischi, sotto un attento monitoraggio da parte delle autorità di vigilanza.

1.3.4 Revisione dei requisiti del portafoglio di negoziazione

La revisione dei requisiti del portafoglio di negoziazione costituisce un elemento essenziale del nuovo quadro normativo di Basilea in materia di patrimonio e liquidità (Basilea III). Consiste in una profonda revisione dei requisiti di primo pilastro per il rischio di mercato, sulla base dell’esperienza acquisita durante la grande crisi finanziaria del 2007‑2008 e mira a ridurre la probabilità e l’impatto di eventi analoghi in futuro. In particolare, introduce norme più severe per la classificazione delle attività all’interno o all’esterno del portafoglio di negoziazione, un approccio standardizzato alternativo, più sensibile al rischio, ma anche più complesso di quello attuale, nonché requisiti aggiuntivi per l’utilizzo dei modelli interni.

Sull’argomento nel 2024 la BCE ha condotto un’analisi cartolare mirata, diverse ispezioni in loco e indagini sui modelli interni. L’analisi mirata dell’approccio standardizzato alternativo ha valutato il grado di preparazione di un campione di 30 enti basato sul rischio. In base alle conclusioni tratte, nella preparazione e attuazione di questo nuovo approccio per i requisiti patrimoniali gli enti hanno registrato progressi ragionevoli dal 2021, anno a cui risalgono le prime segnalazioni. Ciò non esclude però che siano state individuate carenze dal lato più tecnico, nonché nel riesame indipendente e nell’integrazione nelle segnalazioni sulla gestione dell’approccio standardizzato alternativo nell’ambito della revisione dei requisiti del portafoglio di negoziazione.

Inoltre, in alcune ispezioni in loco volte a valutare l’adozione dell’approccio standardizzato alternativo sono state rilevate carenze specifiche per ente nei calcoli sottostanti, nei processi operativi e nella gestione dei dati, nonché nel ricorso ai controlli di secondo e terzo livello. Le prime due ispezioni relative all’approccio standardizzato alternativo si sono svolte nel 2023, seguite da un’altra nel 2024. Per il 2025 ne sono in programma cinque nell’ambito del programma di revisione prudenziale (Supervisory Examination Programme, SEP).

Nel 2024, sulla base delle richieste di utilizzo dell’approccio alternativo per i modelli interni presentate dalle banche, la BCE ha portato a termine tre indagini sui modelli interni, al fine di preparare le rispettive decisioni di vigilanza. I principali risultati sono descritti nella sezione 1.3.5.2.

Il 24 luglio 2024 la Commissione europea ha adottato un regolamento delegato per posticipare di un anno (quindi fino al 1° gennaio 2026) la data di applicazione degli standard di Basilea III adattati a quanto stabilito dalla revisione del portafoglio di negoziazione nell’UE per il calcolo da parte degli enti dei requisiti di fondi propri per il rischio di mercato. Il continuo impegno in termini di vigilanza in questo ambito, che prevede anche verifiche di follow‑up da parte dei GVC, garantirà l’ordinato svolgimento della revisione del portafoglio di negoziazione.

1.3.5 Vigilanza ispettiva

Ai sensi del regolamento sull’MVU[27], la BCE esercita la propria autorità di vigilanza sui soggetti vigilati mediante controlli a distanza e in loco volti nell’insieme a garantire un’analisi dettagliata ed esaustiva delle attività di tali soggetti. La vigilanza in loco è assicurata attraverso le ispezioni in loco (on‑site inspection, OSI), intese come indagini approfondite concernenti i rischi, i sistemi di controllo dei rischi e la governance, e indagini sui modelli interni (internal model investigation, IMI), intese come valutazioni approfondite dei modelli interni utilizzati per il calcolo dei requisiti in materia di fondi propri, con particolare riferimento alle metodologie, all’adeguatezza economica, ai rischi, ai sistemi di controllo dei rischi e alla governance.

Nel 2024 sono state condotte 165 ispezioni in loco e 78 indagini sui modelli interni presso gli enti significativi. Analogamente alla tendenza riscontrata negli anni precedenti, la maggior parte degli accertamenti ispettivi e delle indagini sui modelli interni è stata condotta utilizzando modalità di lavoro ibride. Inoltre, la BCE ha condotto un’analisi approfondita del portafoglio di leveraged finance per un gruppo di enti[28] per contribuire al miglioramento della gestione dei rischi relativi ai prestiti a elevata leva finanziaria.

Le ispezioni in loco condotte nel 2024 hanno avuto per oggetto rischio di credito, governance, rischio informatico, rischio di tasso di interesse e rischio di differenziali creditizi sul portafoglio bancario (IRRBB/CSRBB); alcune di esse hanno riguardato altresì rischio di liquidità, modello imprenditoriale e redditività, rischio di liquidità e finanziamento, adeguatezza patrimoniale, rischio di mercato e rischio operativo. La valutazione dei rischi climatici e ambientali è stata condotta sia tramite ispezioni in loco dedicate, sia nell’ambito di ispezioni relative ad altre aree di rischio, in particolare il rischio di credito.

Tavola 3

Panoramica delle OSI per tipo di rischio

Tipo di rischio | 2023 | 2024 | ||

|---|---|---|---|---|

# OSI | # SI | # OSI | # SI | |

Adeguatezza patrimoniale | 11 | 11 | 13 | 13 |

Rischio di credito | 52 | 41 | 44 | 36 |

Governance | 38 | 34 | 24 | 22 |

Rischio di tasso di interesse sul portafoglio bancario | 18 | 18 | 18 | 18 |

Rischio di liquidità | 4 | 4 | 14 | 14 |

Rischio di mercato | 8 | 7 | 9 | 9 |

Rischio operativo e informatico | 26 | 24 | 21 | 20 |

Modello imprenditoriale e redditività | 21 | 19 | 22 | 20 |

Fonte: BCE.

Nel 2024 i temi trattati nelle indagini sui modelli interni hanno riguardato l’attuazione delle nuove norme e dei nuovi orientamenti dell’Autorità bancaria europea (ABE), la revisione dei requisiti del portafoglio di negoziazione e l’attuazione di azioni correttive imposte a seguito di indagini precedenti.

Tavola 4

Panoramica delle IMI per tipo di rischio

Tipo di rischio | 2023 | 2024 | ||

|---|---|---|---|---|

# IMI | # SI | # IMI | # SI | |

Rischio di credito | 70 | 38 | 71 | 48 |

Rischio di controparte | 3 | 3 | 6 | 6 |

Rischio di mercato | 10 | 9 | 1 | 1 |

Fonte: BCE.

Grafico 2

Ispezioni in loco e indagini sui modelli interni avviate nel 2022, 2023 e 2024

(numero di indagini)

Fonte: BCE.

1.3.5.1 Principali rilievi emersi dalle ispezioni in loco

In termini di rischio di credito sono state riscontrate lacune nella capacità degli enti di quantificare adeguatamente le perdite attese su crediti in bonis, in particolare nel contesto dell’aumento delle incertezze macroeconomiche. I modelli per le perdite attese su crediti non erano sufficientemente adatti a incorporare informazioni prospettiche. Sono state individuate carenze nei modelli relativi alla probabilità di default e alla perdita in caso di default. Nonostante la variegata gamma di prassi adottate, i sistemi di riferimento di alcune banche per rispondere ai significativi aumenti rilevati nel rischio di credito si sono mostrati inadeguati in termini di trasferimento tempestivo dei prestiti nello stadio 2 secondo il principio contabile IFRS 9.

In considerazione della lentezza con cui gli enti hanno preso atto del deterioramento nei mercati finanziari, in particolare in settori vulnerabili come quello immobiliare, sono stati avviati numerosi rilievi riguardo alla progettazione e allo svolgimento dei processi di valutazione delle garanzie. Le ispezioni in loco hanno continuato a rivelare criticità nei processi di gestione dei rischi, lacune nella strategia dei rischi, nella propensione al rischio e nel processo di concessione di crediti, nonché carenze nel monitoraggio dei rischi e nell’adeguata individuazione dei prestiti che hanno subito una riduzione di valore o sono in stato di default. In alcuni casi tali rilievi erano stati generati da timori relativi ai sistemi di governance degli enti, che impedivano un adeguato orientamento in materia di rischi.

Per quanto riguarda il rischio di mercato, le principali carenze hanno riguardato il rischio di valutazione e individuazione, misurazione e gestione del rischio di controparte. Più nello specifico, per il rischio di valutazione sono state riscontrate lacune nel calcolo delle riserve regolamentari e contabili detenute dagli intermediari a fronte dell’incertezza di valutazione. Anche con riferimento al rischio di controparte sono emerse gravi inadeguatezze, con particolare riferimento a modellizzazione e validazione degli indicatori (esposizione potenziale futura, prove di stress), definizione e monitoraggio di limiti, nonché gestione delle garanzie.

Per quanto concerne il rischio di liquidità, i rilievi più gravi sono stati connessi a vulnerabilità nella misurazione e nel monitoraggio del rischio, quali carenze nelle metodologie di calcolo, nell’accuratezza e nella completezza dei dati, nonché scarsa severità nella definizione degli scenari per le prove di stress. Altri rilievi gravi sono stati individuati nelle segnalazioni di vigilanza e nel calcolo dell’indice di copertura della liquidità e dell’indicatore strutturale. Altre evidenze critiche hanno mostrato un assetto organizzativo non adeguatamente efficace per la gestione del rischio di liquidità, oltre a incoerenze tra il piano di finanziamento e la strategia di rischio di liquidità.

Riguardo al rischio di tasso di interesse sul portafoglio bancario (interest rate risk in the banking book, IRRBB), la maggioranza dei rilievi gravi ha riguardato le vulnerabilità nella misurazione e nel monitoraggio dell’IRRBB, tra cui l’inadeguatezza dei metodi di calcolo e della solidità delle principali ipotesi di modellizzazione, dati non aggiornati, deboli sistemi informatici e di gestione del rischio di modello. Altri riscontri negativi hanno mostrato una formalizzazione insufficiente del profilo e della strategia di gestione dell’IRRBB, nonché lo scarso coinvolgimento dell’organo di gestione del rischio nel definire e monitorare i processi di gestione del rischio IRRBB.

In termini di modello imprenditoriale e redditività, i rilievi più gravi hanno riguardato le regole, le metodologie e il controllo dei prezzi dei prodotti, punto di attenzione di diverse ispezioni in loco nel 2024. Altre criticità sono state rappresentate dalle vulnerabilità nell’allocazione di ricavi e costi, nell’analisi delle determinanti della redditività, nelle ipotesi e relative analisi di sensibilità, connesse alle proiezioni finanziarie dei piani aziendali degli enti.

In relazione a modello imprenditoriale e redditività, le ispezioni in loco dedicate all’esame della trasformazione digitale[29] hanno messo in evidenza difficoltà nell’orientamento strategico e nella gestione e nel monitoraggio del cambiamento. Sono stati inoltre individuati problemi per quanto riguarda l’allocazione di ricavi e costi, i sistemi di indicatori chiave di performance, i processi di previsione e di elaborazione del bilancio.