ECB:s årsrapport om tillsynsverksamheten 2024

Förord av Christine Lagarde, ECB:s ordförande

För oss var 2024 ett särskilt år eftersom vi firade den gemensamma tillsynsmekanismens tioårsdag. Det var den 4 november 2014 som den infördes. Under de tio år som den europeiska banktillsynen har funnits har den inte endast bekräftat sin status som en av de mest betydelsefulla milstolparna i den europeiska integrationen sedan euron infördes, utan även överträffat förväntningarna när det gäller att utföra sina uppgifter.

Bankerna som står under europeisk tillsyn har blivit betydligt motståndskraftigare under dessa år. Trots att Europas ekonomi har prövats av pandemin, och den därpå följande energikrisen, har enheterna under tillsyn upprätthållit god lönsamhet, kapitaltäckning och likviditet.

Tredje kvartalet 2024 låg den samlade kärnprimärkapitalrelationen och likviditetstäckningskvoten stabilt på 15,7 respektive 158,5 procent. Denna finansiella styrka har gjort att bankerna har kunnat stötta den bredare ekonomin och bidra till att ECB:s räntepolitik fått gott genomslag i ekonomin.

Inflationen fortsatte stadigt nedåt 2024, vilket ledde till ett skifte i penningpolitiken, då ECB började sänka sina räntor tillbaka till mer normala nivåer. Bankerna justerade sina lånevillkor därefter med goda resultat. Året innehöll även fortsatta utmaningar på grund av osäkerhet i världsläget, som förväntas kvarstå framöver. De globala geopolitiska omständigheterna karaktäriseras av instabilitet, med bland annat Rysslands oberättigade krig mot Ukraina, konflikter i Mellanöstern och ihållande spänningar i den internationella handeln. Dessa faktorer fortsätter att utsätta bankernas motståndskraft för prövningar, vilket visar hur viktigt det är med vaksam tillsyn för att man ska kunna stärka försvaret mot makrofinansiella hot och geopolitiska chocker.

Bankerna måste även vara redo att anpassa sig till de stora strukturella förändringarna som sker. Klimatförändringarna och digitaliseringen innebär att banksektorn formas om i grunden. När temperaturen stiger i världen har klimatrelaterade katastrofer, som skogsbränder och översvämningar, blivit allt vanligare. Bankernas förmåga att hantera och motverka klimat- och miljörelaterade risker kommer att stå högt på tillsynsagendan även fortsättningsvis.

Samtidigt sker tekniska framsteg som snabbt omformar hela branscher, även bankväsendet. Den digitala omställningen har blivit en nödvändighet för att bankerna ska kunna fortsätta att vara konkurrenskraftiga, men denna omställning måste åtföljas av sund riskhantering, vilket bland annat innebär att man inte får bli för beroende av vissa IT-tjänsteleverantörer och att man skyddar sig mot, den hela tiden närvarande, risken för cyberangrepp. ECB planerar att intensifiera sina tillsynsinsatser på detta område 2025, enligt det uppdrag som man har fått i förordningen om digital operativ motståndskraft.

Genom denna typ av insatser vill vi även fortsättningsvis främja en stabil, motståndskraftig och framåtblickande banksektor som klarar att hitta rätt bland både utmaningar och möjligheter och i slutänden stötta ekonomin i stort.

Förord av Claudia Buch, tillsynsnämndens ordförande

År 2024 kunde vi se tillbaka på tio år av framsteg när det gäller att bygga upp en europeisk banksektor med god tillsyn. Den europeiska banktillsynen hade inte kunnat uppnå det man har uppnått om det inte hade varit för expertkunskaperna och engagemanget hos kollegerna på ECB och de nationella behöriga myndigheterna. Jag vill verkligen tacka dem för allt deras hårda arbete. Deras insatser har väsentligen bidragit till att stabiliteten och integriteten i den europeiska banksektorn har kunnat upprätthållas.

I dag är den europeiska banksektorn motståndskraftigare än den var för tio år sedan tack vare bättre tillsyn, strängare reglering, förbättrad riskhantering i bankerna och resoluta politiska åtgärder vid störningar, som pandemin och energikrisen. Tack vare hårda lagkrav och ändamålsenlig tillsyn har bankerna förblivit sunda och stabila i en utmanande omvärld. Banker som är motståndskraftiga och välkapitaliserade är de som har bäst möjlighet att stötta den reala ekonomin och tillhandahålla finansiella tjänster, även under perioder med stora påfrestningar.

Motståndskraft har blivit en allt viktigare faktor när omständigheterna som bankerna verkar under förändras. De makroekonomiska och geopolitiska riskerna är höga, tillräcklig hänsyn måste tas till klimat- och naturrelaterade risker, den digitala omställningen i finanssektorn påverkar konkurrensförhållandena, och strukturell förändring i den reala ekonomin kan påverka tillgångskvaliteten. På grund av allt detta måste bankerna anpassa sina ramverk för riskhantering och se till att vara förberedda inför negativa scenarier.

Samtidigt måste tillsynen vara riskfokuserad och framåtblickande och snabbt anpassa sig efter föränderliga förutsättningar, vilket återspeglas i våra tillsynsprioriteringar för 2025–2027.

För det första måste bankerna vara tillräckligt motståndskraftiga för att kunna klara potentiella negativa makrofinansiella hot och geopolitiska chocker. Översyns- och utvärderingsprocessen 2024 visade att de betydande instituten som står under ECB:s tillsyn hade starka kapital- och likviditetspositioner. Detsamma gäller för mindre betydande institut som de nationella behöriga myndigheterna utövar tillsyn över. Samtidigt gör risken för försämrad tillgångskvalitet och störningar i ekonomin, på grund av geopolitiska konflikter eller ekonomiska sanktioner, att det behövs skärpt uppmärksamhet, tillräckliga kapitalmängder och robust styrnings- och riskhanteringssystem i bankerna. Dessutom är det lika viktigt med operativ motståndskraft, särskilt när det gäller cybersäkerhet, som med finansiell motståndskraft.

För det andra måste bankerna skyndsamt åtgärda konstaterade brister när det gäller motståndskraft och riskhantering. Här ingår även brister som rör styrning och hanteringen av klimat- och miljörelaterade risker. Bankerna behöver även lämpliga system för aggregering och rapportering av riskdata så att ledningsorganen kan fatta informerade beslut i ett läge då omständigheterna snabbt förändras. Vi kommer att fortsätta att följa dessa områden och vidta tillsynsåtgärder där så behövs.

För det tredje måste bankerna hantera digitaliseringen av finansiella tjänster på ett strategiskt sätt och hantera de risker som detta medför. När bankerna i allt större utsträckning börjar använda digitala verktyg för att förbättra sin effektivitet och leva upp till kundernas förväntningar kommer vi att utvärdera deras digitala strategier och säkerställa att risker åtgärdas.

Precis som bankerna måste tillsynsmyndigheterna anpassa sig till de föränderliga förutsättningarna. Därför beslöt tillsynsnämnden 2024 att reformera översyns- och utvärderingsprocessen (ÖUP) för att uppnå större effektivitet. ÖUP-reformen bör göra tillsynen mer effektiv, ändamålsenlig och mer fokuserad på bankspecifika risker och att de brister som konstateras i tillsynen åtgärdas snabbare och på ett mer konsekvent sätt.

Om vi blickar framåt kommer vi att stå fast vid vårt fokus på säkerhet och sundhet i de banker som vi har tillsyn över och på stabiliteten i det finansiella systemet. På detta sätt kan banksektorn anpassa sig till de utmaningar och möjligheter som vår föränderliga värld ger.

För att finansiell stabilitet ska kunna upprätthållas är det förutom tillsyn viktigt med ett starkt regelverk inriktat på motståndskraft. Det behövs ytterligare lagstiftning om en ram för krishantering och insättningsgaranti för att myndigheterna i bankunionen, särskilt den gemensamma resolutionsnämnden, på ett mer ändamålsenligt sätt ska kunna hantera bankfallissemang och skydda insättare. Att fullborda bankunionen och ta ytterligare steg mot en kapitalmarknadsunion är alltjämt prioriterat för att stärka motståndskraften och integrationen i Europas finansiella system.

Att ha en bra dialog med civilsamhället är också ytterst viktigt för att det ska finnas stöd för en stark och ändamålsenlig tillsyn. Vi eftersträvar hela tiden en hög nivå av öppenhet och demokratisk kontroll gentemot europeiska beslutsfattare, och vi har ökat kontakterna med civilsamhället. Vi har också fördjupat vårt samarbete med internationella myndigheter, vilket är särskilt viktigt med tanke på de nya geopolitiska utmaningarna. Vi kommer att fortsätta att arbeta tillsammans med alla berörda parter för att främja ett motståndskraftigt och effektivt finansiellt system som kan ligga till grund för hållbar tillväxt i hela euroområdet.

1 Banktillsynen 2024

1.1 Den finansiella motståndskraften i bankerna som stod under europeisk banktillsyn 2024

Bankerna under europeisk banktillsyn har överlag solida kapital- och likviditetspositioner. De betydande institutens samlade kärnprimärkapitalrelation enligt övergångsbestämmelserna låg på 15,7 procent tredje kvartalet 2024 jämfört med15,6 procent tredje kvartalet 2023[1], medan den i de mindre betydande instituten låg på 18,4 procent. Den samlade bruttosoliditeten enligt övergångsbestämmelserna låg i stort sett oförändrad kvar på 5,8 procent i betydande institut och gick upp till 9,8 procent i mindre betydande institut, en ökning med 0,45 procentenheter jämfört med föregående år.

Den samlade likviditetstäckningskvoten låg 2024 på 158,5 procent i betydande institut och på 216,8 procent i mindre betydande institut. Den samlade stabila nettofinansieringskvoten låg på 126,9 procent i betydande institut och på 133,7 procent i mindre betydande institut.

Lönsamheten i bankerna som stod under europeisk banktillsyn förbättrades ytterligare 2024.

Lönsamheten i de banker som står under europeisk banktillsyn är fortfarande bättre än under perioden med låga räntor före mitten av 2022. Under 2024 stagnerade räntenettot samtidigt som intäkterna från avgifter ökade. Finansieringskostnaderna minskade, bland annat tack vare lägre räntor. Inlåningsräntorna slutade att gå upp i och med sänkningen av styrräntan i juni 2024. Överlag förblev räntekostnaderna höga eftersom skulder som förföll lades om med högre räntor.

De betydande institutens samlade avkastning på eget kapital låg på 10,2 procent 2024 jämfört med 10,0 procent året innan, vilket främst berodde på ränteutvecklingen, dämpat av en liten ökning av det egna kapitalet. I de mindre betydande instituten låg avkastningen på eget kapital på 8,2 procent jämfört med 8 procent året innan.

Tillgångskvaliteten förblev i stort sett stabil 2024 med vissa risker förknippade med små och medelstora företag och kommersiella fastigheter.

Tillgångskvaliteten förblev i stort sett stabil 2024. Andelen nödlidande lån i de betydande instituten låg på 1,9 procent[2], med en lånevolym som fortsatte att öka med 13,9 miljarder euro de första nio månaderna 2024. Sammanlagt uppgick de nödlidande lånen i betydande institut till 360,5 miljarder euro 2024.

Risker kunde dock ses i vissa portföljer, främst i sektorer som är känsligare för förändringar i ränteläget, som små och medelstora företag och kommersiella fastigheter. Antalet sena betalningar och betalningsinställelser på lån till små och medelstora företag ökade, vilket drev upp andelen nödlidande lån till små och medelstora företag till 4,9 procent. Priskorrigeringarna på marknaden för kommersiella fastigheter fortsatte att vara markanta[3]. Tillsammans med låntagarnas större svårigheter att refinansiera lån för kommersiella fastigheter som förfaller på grund av högre räntor ledde detta till att de nödlidande lånen ökade i vissa länder. Bankerna började göra större avsättningar för företagslån när riskkostnaden steg marginellt till 0,5 procent 2024 jämfört med 0,4 procent 2023. Täckningsgraden för nödlidande företagslån låg på historiskt låga 42,1 procent 2024, bland annat på grund av att man avyttrat gamla nödlidande lån som man hade gjort väl tilltagna avsättningar för.

De lättnader som bankerna gjorde i bolånekraven ledde till att bolånen ökade, med stabila kreditriskindikatorer och en andel nödlidande lån uppgående till 1,6 procent i de betydande instituten 2024.

1.2 Tillsynsprioriteringarna för 2024–2026

1.2.1 Översikt

De senaste åren hade utsikterna för banksektorn till största delen påverkats av ett osäkert makrofinansiellt klimat, svagare konjunkturutsikter, högre och mer ihållande inflation och försämrade finansieringsvillkor, liksom ökade geopolitiska spänningar och återkommande perioder med finansiella påfrestningar. Mot bakgrund av detta ombads enheterna under tillsyn att stärka sin motståndskraft mot omedelbara makrofinansiella och geopolitiska chocker (prioritering 1), främst genom att fokusera på sina rutiner för hantering av kreditrisk och motpartskreditrisk, liksom på att, på ett ändamålsenligt sätt, begränsa uppbyggnad av risker i portföljer som är känsligare för sådana påfrestningar. Tillsynsmyndigheterna kontrollerade lämpligheten i bankernas ramverk för balansräkningsstyrning för att se till att de kan stå emot likviditetschocker på kort sikt. Bankerna ombads att skynda på korrigeringen av brister vad gäller styrning och hantering av klimat- och miljörelaterade risker (prioritering 2) och att fortsätta med sin digitala omställning, samtidigt som man bygger upp robusta ramverk för operativ motståndskraft (prioritering 3).

1.2.2 Prioritering 1: stärka motståndskraften mot omedelbara makrofinansiella och geopolitiska chocker

1.2.2.1 Rutinerna för hantering av kreditrisk och motpartskreditrisk

I ett läge med högre räntor och ihållande makroekonomisk osäkerhet fokuserar tillsynsmyndigheterna på att se till att bankerna proaktivt motverkar framväxande kreditrisker.

Under 2024 fortsatte tillsynsmyndigheterna att titta på strukturella brister i bankernas rutiner för kreditriskhantering, bland annat i sådana portföljer som är känsligare mot högre räntor och ihållande makroekonomisk osäkerhet. Det är därmed särskilt viktigt att bankerna proaktivt tar itu med framväxande kreditrisker i känsliga portföljer och olika slag av tillgångar. Långivning är en viktig del i bankernas kreditriskhantering, eftersom nödlidande lån kan undvikas om bankerna beviljar lån med god kvalitet. ECB fortsatte att titta på hanteringen av nödlidande lån och därmed förknippad verksamhet 2024, där man kontrollerade att bankerna har de rutiner och förfaranden som behövs för att kunna reagera proaktivt om mängden nödlidande lån skulle börja öka.

Insatserna på distans och på plats 2024 visade att bankerna har gjort framsteg när det gäller att minska riskerna i sårbara portföljer och tillgångsslag. Det fanns dock flera brister som fortfarande inte hade åtgärdats.

I en rad riktade skrivbordsgranskningar och inspektioner på plats tittade man på långivning, riskklassificering och modelleringspraxis för förväntade förluster inom portföljer med lån till bostadsfastigheter, kommersiella fastigheter, högt belånade förvärv och små och medelstora företag. De gemensamma tillsynsgrupperna gjorde även djupare undersökningar av områden och risker som var specifika för deras banker, till exempel klassificering av lån där det fanns risk för betalningsanstånd eller för att de inte skulle bli återbetalda alls.

Tabell 1

Översikt över riktade skrivbordsgranskningar

Granskningsperiod | Antal konsoliderade enheter under tillsyn som granskades | |

|---|---|---|

Bostadsfastigheter, långivning | 2022– | 37 |

Kommersiella fastigheter, refinansieringsrisk | 2023– | 13 |

Små och medelstora företag, hantering av potentiella framväxande risker | Pågående | |

Källa: ECB.

Fokus låg fortsatt på hanteringen av framväxande risker, särskilt i känsliga portföljer, som kommersiella fastigheter och högt belånade förvärv. Vid en pågående insats på plats avseende kommersiella fastigheter har ett flertal olika brister uppdagats som gäller hur bankerna genomför sina utvärderingar eller låter andra göra dem[4]. Dessutom genomfördes en omfattande granskning av portföljen med lån till högt belånade förvärv för att komplettera skrivbordsinsatserna eftersom denna sektor har växt markant och därmed även de medföljande riskerna[5].

Insatserna på distans och på plats avslöjade även brister när det gällde att upptäcka exponeringar som kan bli föremål för anstånd eller betalningsosannolikhet. Att risker upptäcks och klassificeras korrekt är avgörande för att man ska kunna hantera dem på ett verkningsfullt sätt och se till att man har tillräckligt med kapital och avsättningar. Bankerna informerades om en rad tillsynsåtgärder 2024 som skulle medföra att bristerna blev åtgärdade så snabbt som möjligt.

Med grund i det tillsynsarbete som utförts angående rutinerna för avsättningar enligt IFRS 9, särskilt med hjälp av ett eftermodellsjusteringar, publicerade ECB ett antal råd för hur nya risker ska kunna täckas in i avsättningarna för kreditförluster[6].

Många av bristerna som upptäckts avseende motpartskreditrisk har åtgärdats. För ett antal banker med verksamhet på de globala finansmarknaderna genomförde ECB 2024 i samarbete med Federal Reserve Board och Bank of England en gemensam analys av motpartskreditrisker i exponeringar mot finansinstitut som inte är banker. Av denna insats, i kombination med översyner av exponeringar mot riskkapital och privata kreditfonder, framkom att bankerna måste få lämplig information från sina direkta motparter för att de ska kunna undvika alltför stor exponering mot högt belånade förvärv och koncentrationsrisker.

ECB fortsatte även 2024 att kontrollera och åtgärda valutarisk genom ett urval betydande institut som har mest verksamhet inom detta område. Det gjorde man genom att granska hur betydande institut följde standarder på området och god praxis[7], med särskilt fokus på kapitalberäkningar. ECB har även börjat använda Global Foreign Exchange Committees metod för statistikrapportering för vissa utvalda betydande institut.

De detaljerade tillsynsresultaten från alla avslutade tillsynsinsatser på distans och på plats överlämnades till bankerna. I förekommande fall användes dessa resultat som underlag i 2024 års ÖUP, och tillhörande tillsynsåtgärder diskuterades med enheterna under tillsyn i den löpande tillsynsdialogen.

1.2.2.2 Ramverken för balansräkningsstyrning

ECB:s arbete avseende ramverk för balansräkningsstyrning bestod 2024 i riktade granskningar i 25 betydande institut och flera inspektioner på plats hos 34 betydande institut.

Efter flera år av riklig likviditet tillsammans med ökande geopolitiska spänningar har det blivit allt viktigare att likviditets- och finansieringsrisker hanteras på ett ändamålsenligt sätt. Dessutom kan sociala medier och digitalisering, i kombination med att alternativa investeringsmöjligheter har blivit mer lockande, snabbt påverka hur investerare reagerar på prissignaler och marknadsrykten. Oväntade händelser, som politiska omvälvningar eller ekonomiska störningar, kan leda till plötsliga priskorrigeringar på marknaderna, vilket försvårar förutsättningarna för bankerna ytterligare. Utan robusta riskhanteringsstrategier, trovärdiga beredskapsplaner för finansiering och ansvarsfull hantering av säkerheter gör bankerna sig själva mer sårbara för negativa chocker.

Därför genomförde ECB 2024 olika skrivbordstillsynsinsatser avseende ramverk för balansräkningsstyrning. Tillsammans med de gemensamma tillsynsgrupperna genomfördes riktade granskningar av finansierings- och beredskapsplaner, förmågan att hitta tillgångar att ställa som säkerhet och ramverken för balansräkningsstyrning i 25 betydande institut, som hade valts ut på grund av sina riskindikatorer.

Av de riktade granskningarna kunde man dra slutsatsen att de betydande instituten generellt hade fortsatt god tillgång till både inlåning från allmänheten och från marknaden, och finansieringskostnaderna förblev stabila under hela 2024 och förväntas gå ned från och med 2025. Dessutom hade de betydande instituten tillgång till likviditetsfaciliteter hos centralbanker. Alla betydande institut var dock inte helt förberedda för att verka i ett läge med mindre likviditet.

Ökat beroende av marknadsfinansiering, begränsad och/eller koncentrerad utjämningskapacitet, slapphet i utformningen av negativa scenarier, samt brister i styrning och interna kontroller, skulle kunna äventyra trovärdigheten i de betydande institutens finansieringsplaner och öka risken för att de inte är genomförbara. I vissa fall vara antagandena om hur lång tid det skulle ta att likvidera tillgångar alltför optimistiska, och det sätt på vilket man hittar och hanterar säkerheter behövde förbättras.

Granskningen av styrning och strategier för balansräkningsstyrning visade dessutom i) att nyckeltal för balansräkningsstyrning borde rapporteras oftare internt, b) att de interna strategierna och gränserna för ränte- och likviditetsrisker bör definieras noggrannare, iii) att kalibreringen av beteendemodeller för balansräkningsstyrning bör stärkas och iv) att utformningen av risksäkerhetsramarna bör förbättras.

ECB kompletterade under 2024 sin bedömning av ränte- och kreditspreadrisk i bankboken, liksom av likviditetsrisk, genom inspektioner på plats. Trettiofyra betydande institut ingick i bedömningen, utvalda på grundval av både aktuella tillsynsprioriteringar och institutens riskprofiler. Resultaten från de riktade granskningarna kompletterades med inspektioner på plats, där man bland annat gjorde djupgående bankspecifika bedömningar av i) hur ränte- och likviditetsrisker mäts, övervakas och hanteras, ii) hur robusta finansierings-/beredskapsplanerna och likviditetsstresstesterna är och iii) hur korrekta beräkningarna av den lagstadgade likviditetskvoten är.

Till sist genomförde ECB en tematisk granskning av hur intradagslikviditetsrisk hanteras i sex komplexa globalt systemviktiga banker, och utifrån resultaten från den granskningen publicerade man dokumentet Sound practices for managing intraday liquidity risk om sund praxis för hur intradagskreditrisk bör hanteras[8]. Denna praxis kompletterar gällande internationella standarder och innehåller detaljerade beskrivningar av praxis inom sju områden som rör intradagslikviditetsrisk[9]. Syftet är att harmonisera praxis för tillsyn av banker och samtidigt stärka befintlig praxis i branschen.

Bristerna som upptäcktes i de riktade granskningarna och inspektionerna på plats låg till grund för 2024 års ÖUP och annat relaterad tillsynsarbete.

1.2.3 Prioritering 2: skynda på korrigeringen av brister vad gäller styrning och hantering av klimat- och miljörelaterade risker

1.2.3.1 Ledningsorganens funktions- och styrningsförmåga

Välskötta banker är grundbulten i ett stabilt och sunt banksystem[10]. Tydligt definierade ansvarsområden, ändamålsenlig riskhantering och insynvänliga beslutsförfaranden är av avgörande vikt för att det ska uppnås. Bankerna har kommit ytterligare en god bit på väg, men ECB ser ännu vissa strukturella brister som måste åtgärdas, särskilt när det gäller ledningsorganens funktions- och styrningsförmåga, ändamålsenligheten i de interna kontrollfunktionerna och aggregering och rapportering av riskdata[11].

Därför fortsätter ECB med olika tillsynsinsatser inriktade på att få till stånd förbättringar på dessa områden, främst när det gäller att stärka den interna styrningen och förmågan till strategisk styrning.

Under 2024 genomförde ECB riktade granskningar av de banker som hade brister vad gäller hur ledningsorganen är sammansatta och fungerar. ECB har börjat se tecken på förbättring i de banker som har varit föremål för granskning under de senaste åren. Bankerna har redan börjat genomföra de rekommenderade förändringarna och visat att de vill förbättra sin styrning. Trots dessa tecken på framsteg måste bankerna ändå fortsätta med sina åtgärder för att helt och hållet rätta till de brister som har upptäckts och skapa en stark riskkultur och ett ramverk för ansvarsutkrävande i sina ledningsorganstrukturer.

Utöver ovanstående arbetade ECB vidare med bankerna vad gäller mångfald och efterträdarplanering, och på båda dessa områden har tydliga förbättringar gjorts i de betydande instituten. Andelen ledamöter i ledningsorganen med erfarenhet från bank- eller finanssektorn eller inom nationalekonomi låg kvar på 88 procent[12]. Andelen icke verkställande ledamöter med IT-kunskaper hade dock endast ökat något de senaste åren och låg på 24 procent. När det gäller ledamöternas oberoende har siffrorna sett likadana ut de senaste åren. I genomsnitt ligger andelen ledamöter i ledningsorganen som är formellt oberoende på 62 procent. Det är dock stora skillnader mellan bankerna. Vissa framsteg har gjorts när det gäller efterträdarplanering och mångfaldspolicy men inte när det gäller könsfördelning. Andelen kvinnliga ledamöter låg på låga 35 procent för direktörer utan verkställande funktion och på 19 procent för verkställande direktörer.

Som en del av arbetet med brister i hur bankernas ledningsorgan är sammansatta och fungerar har ECB även under perioden 2022 till 2024 fortsatt att genomföra särskilda inspektioner på plats och riktade riskbaserade lämplighetsbedömningar liksom omvärderingar av lämplighet (se avsnitten 1.3.5 och 2.2).

Resultaten från de riktade granskningarna av ledningsorganen och de årliga datainsamlingarna påverkade tillsynsinsatserna i stor utsträckning och låg till grund för utkastet till vägledningen om styrning och riskkultur[13].

1.2.3.2 Riskdataaggregering och riskrapportering

Robust riskdataaggregering och riskrapportering är en förutsättning för sund och ansvarsfull riskhantering. ECB:s banktillsyn fortsatte att följa utvecklingen 2024.

Riskdataaggregering och riskrapportering är avgörande för att man ska kunna hantera risker på ett sunt sätt och fatta ändamålsenliga beslut. Brister i kvaliteten på de data som används och rapporteringen av dem undergräver bankernas förmåga att på rätt sätt upptäcka, följa upp och åtgärda risker. Med bra riskdataaggregering och riskrapportering kan bankerna uppnå sin fulla potential och förbättra sin konkurrenskraft och effektiviteten i sin verksamhet.

Under de tio år som har gått sedan Baselkommitténs principer för effektiv riskdataaggregering och riskrapportering (BCBS 239) kom ut har man hela tiden sett ihållande brister i förmågan till riskdataaggregering och riskrapportering. År 2019 skickades ett brev till alla betydande institut där bankerna påmindes om att de borde börja ta ett helhetsgrepp när det gäller riskdataaggregering och riskrapportering och datakvaliteten. På grund av dessa ihållande utmaningar var riskdataaggregering och riskrapportering kvar som en av de viktigaste sårbarheterna i tillsynsprioriteringarna för 2024–2026. För att åtgärda denna sårbarhet genomfördes en riktad tillsynsstrategi bestående av skrivbordsinsatser och insatser på plats för att se till att bankerna har ändamålsenliga styrnings- och riskhanteringsrutiner, liksom lämplig datastyrning och robusta datakvalitetskontroller.

De särskilda inspektionerna på plats om riskdataaggregering och riskrapportering fortsatte. Under åren 2022 till 2024 besöktes runt en tredjedel av de betydande instituten. Vid dessa inspektioner framkom flera brister på områden som intern styrning, IT-infrastruktur och dataarkitektur och datakvalitet och dataintegritet. De sista av dessa särskilda inspektioner genomfördes 2024, och ECB kommer nu att fortsätta med riktade inspektioner på plats, där man utvärderar vilken förmåga till riskdataaggregering och riskrapportering som bankerna har.

En viktig milstolpe i skrivbordsinsatserna var publiceringen av en vägledning om effektiv aggregering och rapportering av riskdata (på engelska) i maj 2024 efter ett offentligt samråd om utkastet till vägledning. Den slutgiltiga vägledningen innehåller förtydliganden och förklaringar av tillsynsförväntningarna för riskdataaggregering och riskrapportering, och syftet är att uppnå större konsekvens och enkelhet. Alla kommentarer finns sammanfattade och besvarade i det medföljande feedbackdokumentet. En särskild riktad granskning av ett antal bankers förmåga till riskdataaggregering och riskrapportering genomfördes, där man främst tittade på ledningsorganets ansvar, datastyrning och dataarkitektur. Vissa framsteg förefaller ha gjorts när det gäller att tydligt fördela ansvaret för riskdataaggregering och riskrapportering i ledningsorganen och införa heltäckande rutiner. Betydande brister kvarstod dock inom ett flertal områden, som begränsad tillämpning, avsaknad av helt oberoende valideringsfunktioner och fortsatta svårigheter att uppnå integrerade datataxonomier. Som uppföljning fattade ECB beslut om att ställa kvalitativa krav på sju banker för att de skulle komma till rätta med de konstaterade bristerna. Mer allmänt ökade tillsynsmyndigheterna trycket på instituten att ta itu med ihållande problem i sin förmåga till riskdataaggregering och riskrapportering i de fall då den inte levde upp till tillsynens minimiförväntningar.

Utöver denna riktade granskning genomförde tillsynsmyndigheterna särskilda utvärderingar inom ramen för stresstester där man undersökte kvaliteten på de data som enheterna under tillsyn tillhandahöll. De senaste åren har betydande förbättringar kunnat ses i kvaliteten på de data som lämnas in. Trots det var det ett antal banker som hade problem med att leva upp till kraven på datakvalitet. I de fall då datakvaliteten ansågs vara ett tecken på mer allmänna, väsentliga brister som påverkade riskdataaggregeringen och riskrapporteringen togs det upp i ÖUP-bedömningarna och andra löpande tillsynsinsatser.

Till sist samlade ECB in sin årliga ledningsrapport om datastyrning och datakvalitet[14]. Jämfört med pilotrapporten som sammanställdes 2023 verkade den högsta ledningen i bankerna ha blivit mera medvetna om frågor som rör datastyrning och datakvalitet. Trots det återstår fortfarande ett antal allvarliga brister. När det till exempel gäller den finansiella och enhetliga rapporteringen (finrep och corep) upptäckte ECB operativa/mänskliga fel i rapporteringsrutinerna, feltolkning av lagkraven och återkommande svårigheter med programvaruleverantörer och IT-system.

1.2.3.3 Väsentliga exponeringar mot fysisk risk och omställningsrisk på grund av klimatförändringarna

Bankernas förmåga att på lämpligt sätt hantera klimat- och miljörelaterade risker står fortfarande högt på tillsynsagendan på grund av ökande fysiska risker och omställningsrisker, liksom det faktum att bankerna ännu inte helt och hållet har införlivat klimat- och miljörelaterade risker i sin riskhantering och i sina styrningsramar samt med tanke på de nya kraven i det bankpaket som trädde i kraft 2025[15]. ECB:s preliminära analyser visar dessutom att runt 90 procent av enheterna under tillsyn ansåg att deras klimat- och miljörelaterade risker var väsentliga i slutet av 2023[16].

Mot bakgrund av detta tillkännagav ECB i november 2023[17] att man hade börjat utfärda bindande tillsynsbeslut, vilket bland annat kunde ta sig formen av viten, som bankerna skulle vara tvungna att betala om de inte lever upp till kraven för klimat- och miljörelaterade risker inom de tidsfrister som anges i det aktuella beslutet. Dessa beslut utfärdades efter att ECB hade upplyst bankerna om att man noggrant skulle övervaka tre milstolpar som hade fastställts utifrån resultaten av 2022 års tematiska granskning av klimat- och miljörelaterade risker och att man, om det blev nödvändigt, skulle vidta åtgärder för att se till att de risker som inte hade åtgärdats faktiskt blev åtgärdade.

När den första milstolpen inte uppnåddes utfärdade ECB under 2023 och början av 2024 28 bindande beslut rörande klimat- och miljörelaterade risker, varav 22 innehöll föreläggande om viten om bankerna inte uppfyllde kraven i dessa beslut. Vid denna första milstolpe förväntades bankerna ha infört rutiner för att göra sunda och heltäckande väsentlighetsbedömningar och sonderingar av affärsklimatet.

De flesta av de berörda enheterna under tillsyn har sedan dess uppfyllt kraven i besluten som rörde väsentlighetsbedömningar och sonderingar av affärsklimatet, men i slutet av 2024 hade beslut ännu inte fattats om huruvida vite faktiskt skulle dömas ut[18] för ett mindre antal av dessa enheter.

Under 2024 utfärdade ECB bindande beslut rörande klimat- och miljörelaterade risker för nio enheter under tillsyn, vilket innebär att vite kan föreläggas om den andra milstolpen om bankernas rutiner för styrning, strategi och riskhantering inte uppnås.

En andra milstolpe skulle ha uppnåtts vid utgången av 2023. Den handlade om att klimat- och miljörelaterade risker skulle införlivas i institutens rutiner för styrning, strategi och riskhantering. Under 2024 utfärdade ECB ytterligare bindande tillsynsbeslut, med föreläggande om vite om bankerna inte uppfyllde kraven i dessa beslut. Dessa bindande beslut gällde nio enheter under tillsyn som inte hade de grundläggande förutsättningarna för att på lämpligt sätt kunna hantera klimat- och miljörelaterade risker den dag då tidsfristen för denna milstolpe löpte ut.

Under 2025 kommer ECB att fortsätta att noga följa bankernas arbete och vid behov vidta liknande åtgärder om den tredje milstolpen för december 2024 inte uppnås. Efter denna milstolpe förväntas bankerna ha sunda rutiner för hantering av klimat- och miljörelaterade risker. Riskerna förväntas till exempel vara fullt införlivade i deras interna kapitalutvärdering (IKU) och stresstester.

ECB samlade 2024 in klimatdata som en del i den systemövergripande analys av ett klimatriskscenario för 55 %-målet, som Europeiska kommissionen hade bett de europeiska tillsynsmyndigheterna, ECB och Europeiska systemrisknämnden (ESRB) att genomföra tillsammans i syfte att utvärdera vilken motståndskraft EU:s finansiella system har mot klimatchocker och makrofinansiella chocker i linje med reformerna i 55 %-paketet. Genom denna datainsamling fick man in uppgifter inte endast för 55 %-analysen utan man fick även möjlighet att utvärdera hur långt bankerna hade kommit vad gäller att hantera klimatrisker sedan ECB:s klimatstresstest 2022 och vad gäller att följa god praxis för klimatstresstester. När ECB utvärderade de klimatdata som hade lämnats in låg fokus främst på bankernas förmåga att samla in och beräkna klimatrelaterade data, som mängden växthusgaser som deras låntagare släpper ut och energiklassen i energideklarationen för de säkerheter som lämnas vid bolån. Det visade sig att bankerna hade gjort vissa framsteg men att det fortfarande fanns brister i många bankers förmåga att specifikt rapportera klimatrelevanta data. Vissa banker visade dock att det går att komma till rätta med detta problem. När resultaten från utvärderingen släpptes fick bankerna enskilda rapporter om sin klimatdataförmåga, som även innehöll jämförelser med liknande banker samt resultaten från 2022 års klimatstresstest för ett antal klimatrelevanta mått.

1.2.4 Prioritering 3: fortsätta med den digitala omställningen och bygga upp robusta ramverk för operativ motståndskraft

1.2.4.1 Strategier för digital omställning

ECB fortsatte 2024 att noga följa bankernas utveckling inom digitaliseringsområdet och uppdatera sina metoder för att utvärdera riskerna på detta område.

Digitaliseringen av finansiella tjänster är en strukturell trend som påverkar de konkurrensförhållanden som de europeiska bankerna verkar i. Det påverkar inte endast deras riskprofiler och långsiktiga strategier, utan kan även ha genomgripande konsekvenser för bankernas operativa och finansiella risker. I tillsynen måste större uppmärksamhet riktas mot att se till att bankerna klarar digitaliseringsutmaningarna och de därmed förknippade riskerna och att ledningsorganen har den styrnings- och riskhanteringsförmåga som behövs.

År 2024 var det 21 enheter under tillsyn som skrivbordsgranskades, där riktade granskningar av deras digitaliseringsarbete ingick. Resultaten från dessa granskningar ger ECB viktig information om digitaliseringsrelaterade risker som ECB kan använda för att finjustera sina utvärderingsverktyg och utvärderingsmetoder. Tillsammans med resultaten från andra tillsynsinsatser som har genomförts de senaste åren låg dessa resultat till grund för rapporten Digitalisation: key assessment criteria and collection of sound practices som offentliggjordes i juli 2024. Genom denna rapport förstår enheterna hur digitaliseringsrelaterade risker bedöms och hur de ska utarbeta sund praxis ur ett tillsynsperspektiv.

Beslutet om huruvida processer ska digitaliseras är bankernas eget strategiska beslut som kan ha betydande inverkan på lönsamheten i framtiden men även på de risker som digitaliseringen medför. Även ECB:s regelbundna insamling av uppgifter genom short-term exercise gav uppgifter om bankernas digitala omställning. Här kunde man se hur det gick med bankernas digitaliseringsinsatser, deras finanstekniksamarbete liksom hur de använder teknik. Dessa uppgifter användes även som underlag i tidigare nämnda rapport om digitaliseringen.

Utöver detta fortsatte ECB 2024 att delta aktivt i politiska diskussioner i internationella och europeiska arbetsgrupper. Bland annat bidrog man med synpunkter inför tillämpningen av förordningen om marknader för kryptotillgångar[19] och förordningen om artificiell intelligens[20].

1.2.4.2 Ramverk för operativ motståndskraft och tredjeparts- och cyberrisker

Med operativ motståndskraft avses bankernas förmåga att upprätthålla kritisk verksamhet även vid driftsstörningar och driftsavbrott. Det är därför en högt prioriterad fråga i tillsynen med tanke de stora konsekvenser som det kan få för kritisk bankverksamhet på de finansiella marknaderna och ekonomin i stort.

Antalet cyberangrepp mot tredjepartsleverantörer fortsatte att öka markant 2024. Betydande cyberincidenter i denna kategori ökade med runt 50 procent och utgjorde nästan en tredjedel av det sammanlagda antalet betydande cyberincidenter. Banker blev alltmer, och ibland, alltför beroende av tjänster från tredjepartsleverantörer. Dessutom förblir risken för statsunderstödda cyberangrepp hög. Operativ motståndskraft har därför legat i fokus för banker som står under ECB:s direkta tillsyn.

ECB genomförde flera tillsynsinsatser, både skrivbordsinsatser och insatser på plats, som rörde IT-säkerhet och cyberrisker 2024 och offentliggjorde de huvudsakliga resultaten och observationerna i Supervision Newsletter i november 2024. Den riktade granskningen av cyberresiliens utökades så att de främsta cybersäkerhetsåtgärderna i ett ytterligare antal betydande institut granskades. ECB utökade även sin riktade granskning av utkontraktering till att omfatta en andra omgång betydande institut.

Tabell 2

Antal betydande institut som har genomgått riktade granskningar eller inspektioner på plats avseende cyberresiliens och utkontraktering

2023 | 2024 | |||

|---|---|---|---|---|

Riktad granskning | Inspektion på plats | Riktad granskning | Inspektion på plats | |

Cyberresiliens | 15 | 12 | 9 | 5 |

Utkontraktering | 11 | 12 | 10 | 8 |

Källa: ECB.

ECB deltog även i den gränsöverskridande samordningsövning som genomfördes av G7:s cyberexpertgrupp med syftet att förbättra rutinerna kring cyberincidenthantering och kriser.

Utöver det genomförde ECB en intern simuleringsövning av cyberresiliens, där man testade hur ECB:s och flera nationella behöriga myndigheters interna kommunikation, samordning och eskaleringsförfaranden skulle fungera om flera av enheterna under tillsyn skulle utsättas för ett cyberangrepp. Testet genomfördes internt utan inblandning från branschen.

Förordningen om digital operativ motståndskraft[21] är till hjälp i EU:s arbete för att säkerställa operativ motståndskraft i finanssektorn, och syftet med den att konsolidera och förbättra kraven på IKT-riskhantering. Under 2024 justerade ECB sin tillsynsram så att den helt och hållet överensstämmer med kraven i denna förordning. Exempelvis anpassades regelverket kring anmälan av cyberincidenter och utkontrakteringsregistret. Utöver detta förberedde ECB för hotbildsstyrd penetrationstestning, där man utnyttjar den europeiska ramen för etisk red team-testning med utgångspunkt i underrättelser om hot (TIBER-EU).

1.2.4.3 2024 års stresstest om cyberresiliens

I 2024 års stresstest tittade man främst på cyberresiliens och bedömde hur bankerna hanterade en fiktiv cybersäkerhetsincident. Det var 109 banker som testades, och resultaten användes som underlag till 2024 års ÖUP. Man testade ett scenario som påverkade bankernas centrala system. Alla bankerna testade sina åtgärder och sin återställningsförmåga och delade med sig av sin dokumentation, och 28 banker genomgick ett mer djupgående test bestående av ett IT-återställningstest och utvärdering på plats. Bankernas krisplaner, kommunikation med berörda parter, tjänsteanalys och begränsningsåtgärder testades. Man testade deras återställningsförmåga vad gäller dataåterskapande, samarbete med tredje parter och framtida förbättringar av motståndskraften. ECB kommer att fortsätta att arbeta med bankerna för att stärka deras cyberresiliens med fokus på driftskontinuitet, kommunikation och återhämtningsplaner. Bankerna förväntas uppfylla återställningskraven, utvärdera tredjepartsberoenden och bli bättre på att beräkna förluster till följd av cyberangrepp.

Ruta 1

Tillsynsförväntningar angående utkontraktering av molntjänster

Utkontraktering av molntjänster kan innebära flera fördelar för banker, eftersom man på så sätt får tillgång till innovativ teknik snabbare, särskilt verktyg med artificiell intelligens. Man får även mer flexibilitet och förutsättningar för säkrare och stabilare drift. Samtidigt måste man ha god förståelse för de risker som detta medför och kunna hantera dessa. Den inventering som ECB gjorde 2024 visade att runt 20 procent av de betydande institutens utkontrakteringsavtal rör molntjänster och av dem rör ungefär hälften kritiska eller viktiga funktioner.

Den 3 juni 2024 inledde ECB ett offentligt samråd om ett utkast till en vägledning om utkontraktering av molntjänster till molntjänstleverantörer. Syftet med vägledningen är att klargöra ECB:s förväntningar på hur kraven i förordningen om digital operativ motståndskraft ska uppfyllas, liksom beskriva hur risker förknippade med molnutkontraktering kan hanteras på bästa och mest ändamålsenliga sätt. Detta bör ge likvärdiga konkurrensvillkor för bankerna på följande områden: i) styrning av molntjänster, ii) molntjänsternas tillgänglighet och motståndskraft, iii) IKT-säkerhet, datasekretess och dataintegritet, iv) exitstrategi och uppsägningsrätt och v) tillsyn, övervakning och intern revision.

ECB kommer att publicera den slutgiltiga vägledningen om utkontraktering till molntjänstleverantörer första kvartalet 2025, tillsammans med ett feedbackdokument om hur man har bedömt de kommentarer som kom in under det offentliga samrådet.

1.3 Direkt tillsyn över betydande institut

1.3.1 Skrivbordstillsyn och ÖUP-reformen

Den direkta tillsynen över kreditinstitut handlar främst om att upptäcka och åtgärda risker så att bankerna förblir motståndskraftiga och sköts på ett ändamålsenligt sätt i en omvärld som blir alltmer komplicerad. För att värna den finansiella stabiliteten måste även tillsynsmetoderna anpassas efter de föränderliga omständigheterna.

I ECB:s uppdrag att se till att bankerna är säkra och sunda ingår att se till att banksektorn blir mer motståndskraftig, och det gör man genom att agera harmoniserat och flexibelt och undvika fragmentering.

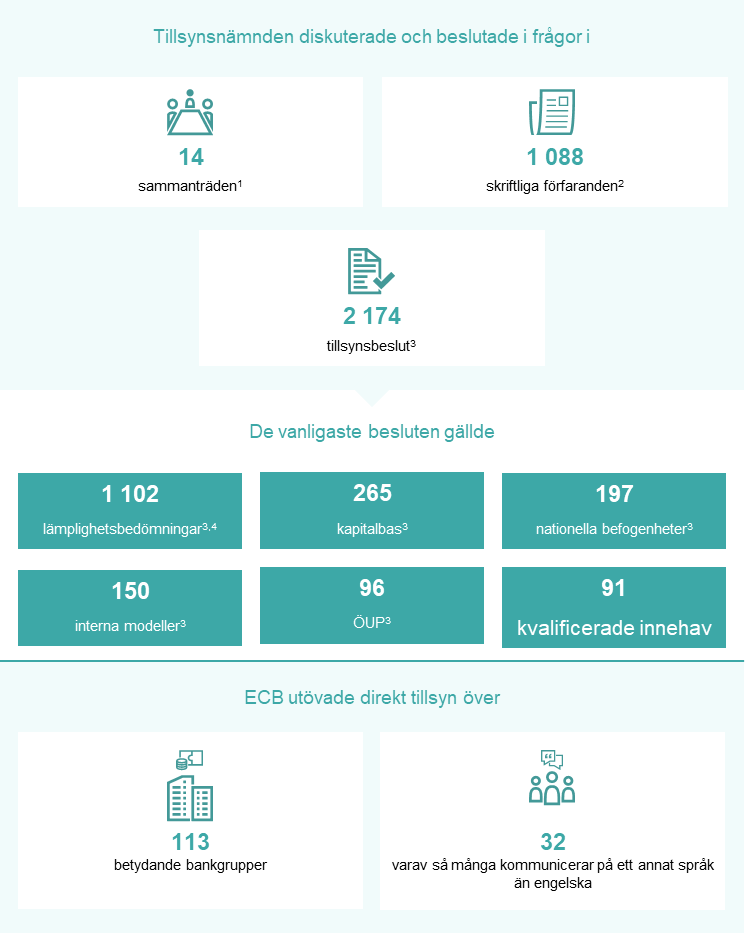

I detta sammanhang beslöt ECB:s tillsynsnämnd att reformera sin översyns- och utvärderingsprocess för att göra tillsynen mer effektiv, ändamålsenlig och ingående, samtidigt som man strävar efter att anpassa och harmonisera sina egna tillsynsbedömningsmetoder. Därför beställde ECB en oberoende expertgranskning[22] av ÖUP. Hänsyn togs till slutsatserna från denna oberoende expertgranskning när ÖUP reformerades, och reformen har gradvis genomförts sedan 2024.

Tillsynsgranskningen kommer att vara lika noggrann i den reformerade ÖUP-processen men med effektivare tidsplanering, optimerade interna rutiner och mer fokuserade insatser, vilket ska ge en mer ändamålsenlig översyns- och utvärderingsprocess.

Den nya processen förväntas vara helt införd senast 2026.

Det man främst vill[23] med ÖUP-reformen är att

- sätta riskbedömningar i fokus: ge tillsynsmyndigheterna mer flexibilitet så att de kan prioritera och fokusera sina bedömningar på de främsta riskerna en viss flerårig period. Tillsynsmyndigheterna kommer att ha en strategi för flera år framåt, vilket innebär att de kan göra en ingående granskning av alla relevanta risker under dessa år i stället för att undersöka varje enskild risk varje år. Genom ett sådant flexibelt arbetssätt kan de gemensamma tillsynsgrupperna fördela resurserna mer effektivt.

- samordna tillsynsinsatserna bättre: i högre utsträckning samordna i planeringen av inspektioner på plats, djupdykande analyser och övergripande tematiska granskningar för att få en strukturerad översikt över riskerna i bankerna. Genom att planera insynstillsatserna bättre får man mesta möjliga synergieffekter, och bankerna får en tydligare förståelse för tillsynsprioriteringarna.

- utnyttja hela verktygslådan för tillsyn: göra det möjligt att eskalera[24] snabbare på ett sätt som ger resultat om brister inte åtgärdas i tid. Eskaleringen kan bestå av bindande kvalitativa krav och vid behov verkställighets- och sanktionsåtgärder.

- förbättra kommunikationen: effektivisera ÖUP-resultaten genom att endast fokusera på de främsta riskerna och tillsynsförväntningarna. Om man i bedömningen kommer fram till att inga väsentliga ändringar har skett i en banks riskprofil kan ÖUP-besluten uppdateras mer sällan än en gång per år.

- göra metoderna mer stabila: förenkla tillsynsmetoderna och göra dem mer stabila så att tillsynsmyndigheterna kan ägna mer uppmärksamhet åt nya problem och framväxande risker. Ett exempel på detta är ändringen av metoden för pelare 2-kraven som ska göra arbetet mer logiskt och minska formaliakomplexiteten. Samtidigt är syftet med detta nya arbetssätt att förbättra robustheten genom att se till att pelare 2-kraven förblir förankrade i noggranna riskbedömningar som utförs inom ramen för ÖUP och att de handlar om risker som inte redan ingår i pelare 1, så att risker inte räknas två gånger.

- utnyttja IT-system och dataanalys bättre: Enligt ECB:s digitala agenda ska investeringar göras i IT-system och dataanalys mellan 2024 och 2028, bland annat i avancerad teknik som generativ artificiell intelligens som ska hjälpa till med rutinuppgifter i tillsynen för bättre effektivitet, tillgång till data, riskanalyser, enhetlighet i beslut och samarbete överlag.

Tanken är att dessa förändringar ska förbättra den europeiska banktillsynen genom att arbetet blir riktat, effektivt, förutsägbart och insynsvänligt. Översyns- och utvärderingsprocessen kommer att effektiviseras och gå mer i linje med den tillsyn som sker i realtid, vilket gör att framväxande risker kan åtgärdas snabbare med bättre resultat. Dessa förbättringar har utformats för att stärka effektiviteten och enhetligheten i tillsynspraxis. De ska främja en tillsynskultur där betydande sårbarheter prioriteras och medföra att resoluta åtgärder vidtas snabbt.

1.3.1.1 Riskbaserad metod

Under 2024 fortsatte ECB att tillämpa sitt ramverk för risktolerans, som funnits sedan 2023, och införde därmed fler riskbaserade inslag och flexibilitet på olika områden i tillsynsmetoderna. Med hjälp av ramverket för risktolerans kan tillsynsmyndigheterna prioritera viktiga riskområden och utöva mer ingående tillsyn där det behövs som mest och utnyttja hela verktygslådan för tillsyn när bankerna inte lever upp till ECB:s förväntningar.

Ramverket för risktolerans ska göra att det blir enklare att omsätta tillsynsprioriteringarna i strategisk planering och daglig tillsyn. För att detta ska åstadkommas innehåller ramverket dels vägledning om prioriterade risker och sårbarheter som kommer uppifrån från tillsynsnämnden, dels relevansbedömningar som görs utifrån omständigheterna i varje enskild bank. Bedömningarna utifrån de enskilda bankerna kompletterar vägledningen uppifrån på ett sätt som ger bra resultat, i och med att vissa enheter under tillsyn handskas med institutspecifika frågor som påverkar de risktoleransnivåer som sätts för olika risker och som därmed även påverkar var fokus i tillsynen sätts.

De gemensamma tillsynsgrupperna och de som utför övergripande tillsyn använder ramverket för risktolerans för att prioritera sitt arbete och därmed även skärpa sitt fokus på de främsta tillsynsriskerna. Det ger de gemensamma tillsynsgrupperna mer flexibilitet att hantera nya och framväxande risker.

1.3.1.2 Proportionalitetsprincipen

Det arbete som de gemensamma tillsynsgrupperna utför följer proportionalitetsprincipen, vilket innebär att tillsynens omfattning ska bero på respektive betydande instituts storlek, systemviktighet, risk och komplexitet. I genomsnitt planerar därför de gemensamma tillsynsgrupper som har tillsyn över större betydande institut med större risker också ett större antal insatser.

Antalet tillsynsinsatser som genomfördes 2024 var marginellt lägre än vad som hade planerats i början av året. Det berodde främst på att ett mindre antal administrativa uppgifter ställdes in under året, vilket även skett tidigare år.

1.3.1.3 Tillsynsplanering och tillsynsinsatser

Tillsynsplaneringen sker genom en konsekvent och integrerad process där tillsynsprioriteringarna styr planeringen av övergripande åtgärder, inspektioner på plats och utredningar av interna modeller, såväl som andra tillsynsinsatser.

För att tillsynen ska vara ändamålsenlig samarbetar de olika verksamhetsområdena inom ECB nära med varandra när de planerar sina insatser med utgångspunkt i tillsynsprioriteringarna, liksom i bankspecifika risker och ramverket för risktolerans. I planeringen väljer man ut de enheter under tillsyn som ska bli föremål för dessa övergripande insatser och inspektioner på plats. Precis som tidigare år genomfördes inspektionerna på plats i kampanjer (se avsnitt 1.3.5). Resultaten från denna process återspeglas i insatsplaneringen som varje gemensam tillsynsgrupp gör för den enhet som man har tillsyn över. Eftersom denna planering utgör en viktig del i de gemensamma tillsynsgruppernas kommunikation med enheten som de har tillsyn över får dessa banker ta del av en förenklad insatsplan, där man beskriver de tillsynsinsatser där enheten under tillsyn behöver hjälpa till och bidra på något sätt.

Utifrån proportionalitetsprincipen ingår följande skrivbordstillsynsinsatser i insatsplanerna: i) riskrelaterad granskning (som ÖUP), ii) övrig granskning som är kopplad till organisatoriska, administrativa eller rättsliga krav (som den årliga bedömningen av betydelse) och iii) ytterligare granskning som planeras av de gemensamma tillsynsgrupperna för att ytterligare anpassa insatsplaneringen efter respektive grupp eller enhet som står under tillsyn (som analyser av bankernas affärsmodeller eller styrningsstruktur).

1.3.1.4 Tillsynsåtgärder

Tillsynsåtgärder[25] är ett av de främsta resultaten som de regelbundna tillsynsinsatserna på plats och på distans leder fram till. I dessa beskrivs utförligt vad enheterna under tillsyn måste göra för att komma till rätta med brister. Sedan är det de gemensamma tillsynsgrupperna som ansvarar för att se till att åtgärderna blir vidtagna i tid och ger önskat resultat. De flesta tillsynsåtgärderna 2024 var resultatet av insatser på plats. Inspektioner på plats och utredningar av interna modeller (som främst genomförs på plats) gav upphov till 55 procent av alla åtgärder. Precis som 2023 gällde det största antalet tillsynsåtgärder (40 procent) kreditrisk (diagram 1).

Diagram 1

Tillsynsåtgärder

a) Antal registrerade åtgärder per år

b) Åtgärder efter typ av insats | c) Åtgärder efter riskkategori |

|---|---|

|  |

Källa: ECB.

Anmärkningar: I urvalet ingår åtgärder mot alla enheter som står under ECB:s tillsyn (varierande urval). Uppgifter gällande den 31 december 2024.

1.3.1.5 Övergripande analyser i ÖUP

ECB offentliggjorde resultaten från 2024 års ÖUP den 17 december 2024. Här ingick förändringar i ÖUP-betygen, pelare 2-krav och pelare 2-vägledning, liksom en analys av utvalda riskområden. Med de aktuella betydande institutens medgivande offentliggjorde ECB de gällande pelare 2-kapitalkraven för de enskilda bankerna 2025, även de krav som används för att komma till rätta med risken med alltför låg bruttosoliditet.

Det samlade ÖUP-betyget låg stabilt kvar på 2,6. För 11 procent av bankerna hade betyget gått ned, medan det hade gått upp för 15 procent. De samlade kapitalkraven och vägledningarna ökade något till 15,6 procent av de riskvägda tillgångarna (15,5 procent 2023), medan medianvärdet för pelare 2-kraven låg på 2,2 procent, vilket också var detsamma som 2023.

ÖUP 2024 visade att bankerna under europeisk banktillsyn överlag fortsätter att ha motståndskraft med solida kapital- och likviditetspositioner. Framöver måste de dock anpassa sig efter de föränderliga förutsättningarna. För att kunna upprätthålla sin verksamhet måste de förbli vara vaksamma och ansvarsfulla. Den goda lönsamhet som de har i dag ger dem möjlighet att stärka sin motståndskraft.

1.3.2 Tillsyn över banker från länder utanför EU

År 2024 utövade ECB tillsyn över 14 dotterbolag till banker från utanför EU som verkar inom euroområdet, som tredje kvartalet 2024 tillsammans innehade 1 800 miljarder euro i sammanlagda tillgångar (7 procent av alla tillgångar som står under ECB:s banktillsyn), med ett sammanlagt handelslagervärde på 780 miljarder euro (21 procent av alla finansiella tillgångar som innehas för handel under ECB:s banktillsyn) och förvaltade tillgångar uppgående till sammanlagt 15 500 miljarder euro (37 procent av alla förvaltade tillgångar under ECB:s banktillsyn).

Tillsynsinsatserna i dotterbolag till banker utanför EU utformades främst efter ECB:s tillsynsprioriteringar för 2023–2025. Utöver det genomförde ECB flera riktade insatser. Bland annat kontrollerade man hur dotterbolagen följer de genomförandeplaner som hade utarbetats utifrån handlarbordskontrollen (se ruta 2 i ECB:s årsrapport om tillsynsverksamheten 2023). ECB genomförde även djupdykningar i företags- och investmentbanktjänster och handlarkontroller i syfte att komma till rätta med växande oro kring viktiga områden som värdepappershandel och utlåning.

ECB samarbetade även med dotterbolagen till banker utanför EU om konsekvenserna av artikel 21c i det sjätte kapitalkravsdirektivet (som träder i kraft den 11 januari 2027), enligt vilken tredjelandsgrupper måste ha fysisk närvaro i EU för verksamhet som inbegriper insättning, utlåning och garantier. Sådana krav kan innebära väsentliga konsekvenser för bokningsmodellerna för utlåning i dotterbolag till banker utanför EU. En annan utmaning när det gäller tillsynen över dotterbolag till banker utanför EU är att de helt och hållet ägs av sina moderbolag, vars strategier och interna riktlinjer inte alltid följer EU:s regler eller uppfyller ECB:s tillsynsförväntningar. Tillsynsmyndigheterna måste ta hänsyn till dessa utmaningar och skillnader och samtidigt se till att alla standardkrav uppfylls. Mot bakgrund av detta utökade ECB även sina regelbundna bilaterala utbyten med banktillsynsmyndigheter utanför Europa som har ansvar för tillsyn över banker från länder utanför EU, som den amerikanska centralbanken Federal Reserve System och den brittiska tillsynsmyndigheten Prudential Regulation Authority,

1.3.3 Tillsyn över enheter med verksamhet i Ryssland

ECB följer noga nedtrappningen av verksamhet i Ryssland.

Sedan Rysslands invasion av Ukraina inleddes i februari 2022 har ECB fört en aktiv dialog med ett antal enheter under tillsyn som har verksamhet på den ryska marknaden. Man har vid behov vidtagit särskilda åtgärder och noga följt situationen. Under hela 2024 fortsatte bankerna att trappa ned sin verksamhet och följa sina strategier för att avveckla och lämna marknaden. Överlag hade de betydande instituten minskat sina exponeringar mot Ryssland med 5,6 procent mellan slutet av 2023 och tredje kvartalet 2024[26], vilket alltså innebar att de hade minskat sina exponeringsnivåer ytterligare sedan kriget började.

För vissa betydande institut behövde ECB vidta åtgärder för att minska de operativa och finansiella riskerna och anseende- och efterlevnadsriskerna förknippade med att ha affärsverksamhet i Ryssland. Bland annat införde man restriktioner mot utlåning och mottagande av insättningar i Ryssland, liksom mot att placera medel i finansinstitut med säte i Ryssland. Dessutom förväntar sig ECB att verksamhet med betalningar från Ryssland ska minska, liksom gränsöverskridande låneverksamhet med kunder som har sin hemvist i Ryssland.

De mindre betydande instituten följde olika strategier för att minska exponeringarna, vilket även var fallet för betydande institut. Många mindre betydande institut stängde sina ryska dotterbolag, minskade sina exponeringar i balansräkningen och sina finansiella transaktioner med kopplingar till den ryska marknaden. I vissa fall drog sig mindre betydande institut ut ur den ryska marknaden genom att avveckla verksamheten och återlämna sina banktillstånd. I ett mycket litet antal fall medförde internationella sanktioner allvarliga konsekvenser för mindre betydande institut med ryska ägare, vilket ledde till att de var tvungna att lämna marknaden.

Vad gäller upptrappade spänningar med Ryssland kommer finansmarknadsinfrastrukturer med banktillstånd alltid att vara sårbara för geopolitiska risker. Det finns exempelvis utmaningar kopplade till rättsliga frågor och efterlevnad av internationella sanktioner mot Ryssland. I en komplicerad omvärld med internationella finanser och geopolitiska spänningar som ständigt förändras måste finansmarknadsinfrastrukturerna fortsätta att anpassa sig och tillämpa gedigna riskminskningsstrategier, samtidigt som tillsynsmyndigheterna noga måste följa denna process.

1.3.4 Grundläggande granskning av handelslagret

Den grundläggande granskningen av handelslagret är en central del i det reviderade Basel III-regelverket. Det är en genomgripande förändring av pelare 1-kapitalkraven för marknadsrisk, som bygger på lärdomarna från den stora finanskrisen 2007–2008, och syftet är att minska sannolikheten för att något sådant ska hända igen och att det inte ska få lika stora konsekvenser om det händer. Främst införs striktare regler för hur tillgångar i och utanför handelslagret ska klassificeras, en alternativ schablonmetod, som är mer riskkänslig men även mer komplicerad än den schablonmetod som används i dag, samt ytterligare krav för att få använda interna modeller.

ECB genomförde 2024 en riktad skrivbordsgranskning och flera inspektioner på plats och utredningar av interna modeller avseende detta område. I den riktade granskningen av den alternativa schablonmetoden gjordes en bedömning hur väl 30 banker i ett riskbaserat urval hade förberett sig. Granskningen visade att bankerna hade kommit relativt långt i sina förberedelser och i sitt införande av denna nya metod för kapitalkrav sedan redovisningen med denna metod infördes 2021. Vissa brister av mer teknisk karaktär upptäcktes dock, liksom när det gäller den oberoende granskningen och att i rapporteringen till ledningen införliva den schablonmetod som ingår i den grundläggande granskningen av handelslagret.

Vid vissa av inspektionerna på plats där man undersökte införandet av den alternativa schablonmetoden upptäcktes dessutom bankspecifika brister i de underliggande beräkningarna, operativa rutinerna och datahanteringen, liksom att den andra och tredje försvarslinjen inte var tillräckligt involverade. De första två inspektionerna på plats avseende den alternativa schablonmetoden genomfördes 2023, följt av en till 2024. Ytterligare fem planeras inom ramen för programmet för tillsynsgranskning 2025.

Efter att ha fått in ansökningar från banker om att få använda alternativa interna modeller genomförde ECB 2024 tre utredningar av interna modeller som skulle leda fram till tillsynsbeslut. De främsta resultaten av dessa utredningar beskrivs i avsnitt 1.3.5.2.

Den 24 juli 2024 antog Europeiska kommissionen en delegerad akt, som innebar att standarderna i den grundläggande granskningen av handelslagret enligt Basel III för bankernas beräkning av kapitalbaskraven för marknadsrisk ska börja tillämpas ett år senare än tidigare bestämt (det vill säga till den 1 januari 2026). Att den grundläggande granskningen av handelslagret genomförs på ett smidigt sätt kommer att kontrolleras i den löpande tillsynen, bland annat genom uppföljning av de gemensamma tillsynsgrupperna.

1.3.5 Tillsyn på plats

I enlighet med SSM-förordningen[27] ska ECB:s tillsyn över enheterna ske både genom tillsyn på plats och skrivbordstillsyn. På så sätt ska en detaljerad och noggrann analys av affärsverksamheten i enheterna under tillsyn säkerställas. Tillsynen på plats sker genom inspektioner på plats. Det är djupgående utredningar av risker, riskkontroller och styrning. Tillsynen på plats kan även ske genom utredningar av interna modeller, som är djupgående bedömningar av de interna modeller som används för beräkning av kapitalbaskraven. Det man tittar på här är de använda metoderna, ekonomisk lämplighet, risker, riskkontroller och styrning.

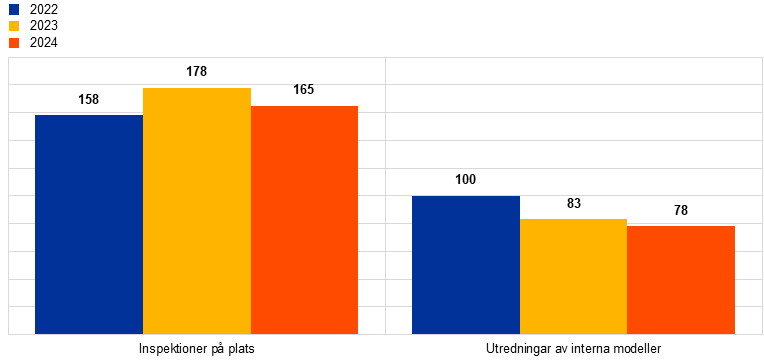

Under 2024 genomfördes 165 inspektioner på plats och 78 utredningar av interna modeller i betydande institut. Precis som under de senaste åren genomfördes de flesta inspektioner på plats och utredningar av interna modeller genom hybridarbete. Utöver detta genomförde ECB en omfattande granskning av portföljen med lån till högt belånade förvärv i ett visst antal banker[28] i syfte att få till stånd bättre hantering av riskerna med utlåning till högt belånade förvärv.

Vid inspektionerna på plats 2024 tittade man på sådant som kreditrisk, styrning, IT-risk och ränte- och kreditspreadrisk i bankboken. Vid vissa av inspektionerna gick man även in på likviditetsrisk, affärsmodell och lönsamhet, likviditet och finansieringsrisk, kapitaltäckning, marknadsrisk och operativ risk. Klimat- och miljörelaterade risker undersöktes både vid särskilda inspektioner på plats och som del i inspektioner av andra riskområden, främst kreditrisk.

Tabell 3

Översikt över inspektioner på plats efter risktyp

Risktyp | 2023 | 2024 | ||

|---|---|---|---|---|

Antal inspektioner på plats | Antal betydande institut | Antal inspektioner på plats | Antal betydande institut | |

Kapitaltäckning | 11 | 11 | 13 | 13 |

Kreditrisk | 52 | 41 | 44 | 36 |

Styrning | 38 | 34 | 24 | 22 |

Ränterisk i bankboken | 18 | 18 | 18 | 18 |

Likviditetsrisk | 4 | 4 | 14 | 14 |

Marknadsrisk | 8 | 7 | 9 | 9 |

Operativ risk och IT-risk | 26 | 24 | 21 | 20 |

Affärsmodell och lönsamhet | 21 | 19 | 22 | 20 |

Källa: ECB.

Utredningarna av interna modeller 2024 rörde sådant som införandet av de senaste standarderna och riktlinjerna från Europeiska bankmyndigheten, EBA, den grundläggande granskningen av handelslagret och huruvida bankerna hade genomfört de korrigerande åtgärder som de var tvungna att göra efter tidigare utredningar av interna modeller.

Tabell 4

Översikt över utredningar av interna modeller efter risktyp

Risktyp | 2023 | 2024 | ||

|---|---|---|---|---|

Antal utredningar av interna modeller | Antal betydande institut | Antal utredningar av interna modeller | Antal betydande institut | |

Kreditrisk | 70 | 38 | 71 | 48 |

Motpartskreditrisk | 3 | 3 | 6 | 6 |

Marknadsrisk | 10 | 9 | 1 | 1 |

Källa: ECB.

Diagram 2

Inspektioner på plats och utredningar av interna modeller inledda 2022, 2023 och 2024

(antal inspektioner/utredningar)

Källa: ECB.

1.3.5.1 De främsta resultaten från inspektioner på plats

När det gäller kreditrisk upptäcktes allvarliga brister i bankernas förmåga att på korrekt sätt kvantifiera förväntade kreditförluster för fungerande lån, särskilt i ett läge med ökande makroekonomisk osäkerhet. Modellerna för förväntade kreditförluster var inte utformade på ett sådant sätt att tillräcklig hänsyn kunde tas till framåtblickande information. Det fanns brister i modellerna för sannolikhet för fallissemang och för förlust vid fallissemang. Många olika sätt att gå tillväga på uppdagades, men det var ett antal banker som inte hade tillräckligt bra rutiner för att klara väsentligt ökande kreditrisker eftersom de inte förde över lån till steg 2 enligt IFRS 9 i ett tillräckligt tidigt skede.

Bankerna var relativt sena med att erkänna försämringen på finansmarknaderna, särskilt i känsliga branscher, som fastighetsbranschen, och flera brister upptäcktes i rutinerna för hur man värderade säkerheter, både i hur rutinerna var utformade och hur de följdes. Vid inspektionerna på plats uppdagades brister i riskhanteringsrutinerna, riskstrategin, riskaptiten och kreditgivningsrutinerna och riskövervakning liksom när det gäller att upptäcka lån som anstånd sannolikt kommer att beviljas för eller som sannolikt inte kommer att återbetalas. I vissa fall var anledningen till att man kom fram till dessa brister oro för att bankernas styrningsramar utgjorde hinder för lämplig riskstyrning.

När det gällde marknadsrisk rörde de främsta bristerna upptäckt, mätning och hantering av värderingsrisker och motpartskreditrisker. Bristerna vad gäller värderingsrisker rörde beräkningen av lagstadgade avsättningar och redovisningsreserver som instituten innehar för att gardera sig för osäkerheten i värderingar. Allvarliga brister upptäcktes även i fråga om motpartskreditrisk, särskilt i modelleringen och valideringen av indikatorer för motpartskreditrisk (potentiell framtida exponering, stresstester), fastställandet och uppföljningen av gränser och hanteringen av säkerheter.

När det gäller likviditetsrisk handlade de allvarligaste bristerna om mätningen och övervakningen av risker. Bland annat sågs brister i kvantifieringsmetoderna, uppgifternas riktighet och fullständighet och i utformningen av scenarier för likviditetsstresstester. Allvarliga brister observerades även vad gäller lagstadgad rapportering och beräkningen av likviditetstäckningskvot och stabil nettofinansieringskvot. Det uppdagades även att de organisatoriska ramarna för hantering av likviditetsrisker inte var tillräckligt ändamålsenliga och att det fanns inkonsekvenser mellan finansieringsplanen och likviditetsriskstrategin.

När det gäller ränterisk i bankboken rörde de flesta av de allvarliga bristerna mätningen och uppföljningen av ränterisker i bankboken. Bland annat var kvantifieringsmetoderna inte lämpliga, viktiga modelleringsantaganden inte tillräckligt robusta, uppgifter var för gamla och IT-systemen och modellriskramarna bristfälliga. Andra allvarliga brister som uppdagades var att profilen och strategin för hantering av ränterisk i bankboken inte var tillräckligt formaliserade, liksom att de riskhanteringsansvariga inte var tillräckligt delaktiga när det gällde att fastställa och överse rutinerna för hantering av ränterisk i bankboken.

När det gäller affärsmodeller och lönsamhet rörde de allvarligaste bristerna rutinerna, metoderna och uppföljningen av produktprissättningen, som undersöktes i ett antal inspektioner på plats 2024. Det fanns även andra allvarliga brister i intäkts- och kostnadsfördelningen, analysen av lönsamhetsfaktorer, liksom i antagandena och känslighetsanalyserna i de finansiella framtidsbedömningarna i bankernas affärsplaner.

I inspektionerna på plats där man undersökte bankernas digitala omställning[29], som också har att göra med affärsmodell och lönsamhet, upptäcktes även brister i den strategiska styrningen liksom när det gäller förändringsövervakning och förändringsledning. Dessutom upptäcktes brister rörande intäkts- och kostnadsfördelning, ramverk för nyckelresultatindikatorer och prognos- och budgeteringsrutiner.

När det gäller klimatrisk, som även förvärrar andra, befintliga risker, som affärsmodell- och kreditrisk, uppdagades brister när det gäller att upptäcka risker, bedöma väsentlighet och övervaka och reflektera över klimatrisker i bankernas affärsstrategier. Dessutom upptäcktes allvarliga brister när det gäller att ta hänsyn till klimatrisker vid kreditgivning och i interna kontroller.

När det gäller intern styrning och andra områden som har med det att göra rörde de allvarligaste bristerna i) riskdataaggregering och riskrapportering, som beror på att styrningsramarna inte är tillräckligt omfattande och dataarkitekturen och IT-infrastrukturen inte lämplig, vilket har lett till bristande datakvalitetshantering, ii) hur oberoende alla de interna kontrollfunktionerna är, hur omfattande deras arbete är och vilka resurser de har och iii) utkontraktering, omfattande bland annat otillräckliga riskbedömningar inför beslut om utkontraktering och bristfällig riskhantering och uppföljning av utkontrakterade tjänster, särskilt inom IT. Dessa resultat gjorde att tillsynsmyndigheterna angav åtgärdandet av dessa brister i den interna styrningen som ett prioriterat område i tillsynen.

När det gäller IKU rörde de allvarligaste bristerna i) inkonsekvenser i de interna kvantifieringsmetoderna och antagandena kring kredit- och marknadsrisker, ii) bristfälliga interna rutiner för validering av kvantifieringsmetoderna och iii) bristfälliga metoder för att upptäcka väsentliga risker i riskidentifieringsprocesserna.

När det gäller att beräkna lagstadgat kapital (pelare 1) rörde de främsta upptäckta bristerna i) att man inte hade satt tillräckligt med riskvikter på exponeringar, vilket lett till att riskvägda tillgångar undervärderats, särskilt med avseende på kreditrisk, eftersom indelningen i exponeringsklasser varit felaktig och säkerheter inte rätt värderade och ii) att kontrollrutinerna för beräkningen av kapitalkrav och kapitalbas inte var tillräckliga.

När det gäller operativ risk (förutom IT-relaterade risker) gällde de allvarligaste bristerna i) mätning och hantering av risker, även vad gäller insamlingen av data om operativa risker, otillräckliga åtgärder för att förebygga risker och åtgärda brister vid händelser som rör operativa risker och ii) riskidentifiering, särskilt att betydande operativa risker inte hade fastställts och tagits med i beräkningen i tillräckligt stor utsträckning.

När det gäller IT-risker upptäcktes allvarliga brister inom IT- och cybersäkerhet, särskilt cybersäkerhetsskydd och förmåga att upptäcka risker. Vid inspektioner på plats upptäcktes samtidigt fortsatta brister i styrningsramarna, hanteringen av IT-kontinuitet och förvaltningen av IT-tillgångar. Ett betydande antal av de övriga allvarliga bristerna som upptäcktes rörde bankernas IT-drift. Därutöver var hanteringen av tredjepartsrisker ett viktigt område i tillsynen[30], och ett betydande antal av de upptäckta bristerna rörde IT-utkontraktering. Precis som föregående år genomförde ECB 2024 en särskild inspektion av en stor tredjepartsleverantör av IKT-tjänster[31].

Sammanfattningsvis kan det konstateras att det fanns betydande brister inom olika riskhanteringsområden i de inspekterade bankerna. Det visar att det behövs ytterligare förbättringar vad gäller riskkvantifiering, styrningsramar och interna kontroller för att banksektorn ska vara mer stabil och motståndskraftig. Det är viktigt att bankerna tar itu med dessa problem, liksom flera andra, för att de ska klara av framtida osäkerheter, särskilt med tanke på de hela tiden ökande geopolitiska spänningarna och hur de påverkar de makroekonomiska utsikterna.

1.3.5.2 De främsta observationerna från utredningar av interna modeller

I utredningar av interna modeller bedöms huruvida de interna modeller som banker använder för att beräkna kapitalkrav uppfyller gällande lag- och regelkrav. Sådana utredningar kan antingen genomföras på en banks begäran (vilket är fallet vid inledande godkännanden av modeller, väsentliga ändringar av modeller, utvidgningar av modeller, införande av modeller, permanent delvis användning eller återgång till mindre avancerade modeller) eller initieras av ECB.

Den riktade granskningen av interna modeller, som slutfördes i april 2021, var det största försöket som ECB:s banktillsyn har gjort för att harmonisera behandlingen av interna modeller i tillsynen och se till att de följer gällande lagar och regler. Sedan dess har ECB:s banktillsyn främst ägnat sig åt att bedöma förändringar i modeller som betydande institut ansöker om att få göra, antingen för att uppfylla nya lagkrav som tillkommit genom till exempel översynen av lagar och regler avseende internmetoden (IRB-metoden) (EBA:s IRB-reparationsprogram) eller för att åtgärda brister som framkommit i den riktade granskningen av interna modeller. Ett av de främsta syftena med den riktade granskningen av interna modeller var att minska obefogade (det vill säga ej riskbaserade) skillnader i de resultat som modellerna gav och som de betydande instituten använde för att beräkna de lagstadgade kapitalkraven i pelare 1 för att på så sätt ytterligare stärka förtroendet för användningen av interna modeller.

De nya, mer detaljerade och striktare reglerna som EBA och EU har infört gör det dessutom svårare för bankerna att följa alla regler, särskilt för små portföljer och/eller portföljer med begränsade representativa data. Därför förväntar sig ECB att bankerna gör en noggrann utvärdering av sin användning av interna modeller för att sedan förenkla dem. Här bör hänsyn tas till de slutgiltiga Basel III-reglerna, den enskilda bankens operativa förmåga att införa eller fortsätta att använda interna modeller och de kostnader som det medför, samt till hur lämpliga dessa modeller är för olika portföljer (exempelvis beroende på om det finns tillräckligt med representativa data).

Över 90 procent av utredningarna av interna modeller 2024 gjordes för att banker ville få modelländringar, modellutvidgningar eller nya modeller godkända. Precis som 2023 låg andelen utredningar av interna modeller som initierades av ECB på runt 5 procent. ECB fick även in och bedömde flera ansökningar om att få gå tillbaka till mindre avancerade metoder, vilket gick i linje med det mer omfattande initiativet att förenkla de interna modellerna som beskrevs ovan.

I utredningarna av interna modeller 2024 uppdagades flera brister. I genomsnitt var det 20 brister per utredning, varav en tredjedel var allvarliga[32].

Om man tittar endast på de förfaranderelaterade aspekterna i IRK-modellerna för kreditrisk var runt en tredjedel av resultaten av hög allvarlighetsgrad, och av dessa rörde runt hälften IT-infrastruktur och definitionen av fallissemang. För modelleringen av sannolikheten för fallissemang och förlust vid fallissemang var det omkring en tredjedel av bristerna som var av hög allvarlighetsgrad. När det gäller modelleringen av sannolikheten för fallissemang rörde runt hälften av bristerna riskkvantifiering och beräkningen av försiktighetsmarginalen. För modelleringen av förlust vid fallissemang var det riskkvantifiering och strukturen på systemet med interna kreditvärderingar som var de främsta källorna till oro[33]. Inom områden där det fanns flera allvarliga brister tillhandahöll ECB ytterligare förtydliganden i den reviderade vägledningen för interna modeller, som gavs ut i februari 2024.

Endast få utredningar av marknadsrisker genomfördes under rapporteringsperioden, eftersom det snart kommer nya krav i och med den grundläggande översynen av handelslagret. I utredningarna av modeller som ska godkännas för första gången enligt dessa nya krav upptäcktes de främsta bristerna i några av den nya metodens byggstenar, som bedömningen av riskfaktorernas modellerbarhet, metoderna för riskmätning i stresscenariot och modellprocesserna. Eftersom antalet utredningar av interna modeller som rörde motpartskreditrisker var få går det inte att dra några slutsatser om var de flesta bristerna fanns.

1.4 ECB:s indirekta tillsyn över mindre betydande institut

1.4.1 Strukturen i sektorn med mindre betydande institut

Antalet mindre betydande institut fortsatte att minska, främst till följd av sammanslagningar. Några nya tillstånd beviljades dock till nya fintechföretag.

Antalet mindre betydande institut minskade till 1 912 enheter på den högsta konsolideringsnivån andra kvartalet 2024, vilket kan jämföras med 1 932 mindre betydande institut i slutet av 2023. Av alla mindre betydande institut i Europa ligger 77 procent i Tyskland och Österrike. De flesta strukturella förändringarna i sektorn med mindre betydande institut 2024 skedde genom sammanslagningar av 43 enheter, varav de flesta i Tyskland. Fyra banktillstånd drogs tillbaka och fyra nya tillstånd beviljades.

Sektorn med mindre betydande institut är relativt diversifierad med ibland väldigt specialiserade affärsmodeller. Den största delen utgörs dock fortfarande av långivare till privatpersoner och konsumenter, vilka utgjorde 60 procent. Det rör sig ofta om regionala sparbanker och/eller kooperativa banker, varav många ingår i institutionella skyddssystem, och de återfinns främst i Tyskland och Österrike. I allmänhet är verksamheten i mindre betydande institut mer koncentrerad till specifika regioner och/eller produkter än vad de betydande institutens verksamhet är.

Trots pågående konsolidering var antalet mindre betydande institut större än antalet betydande institut, särskilt i Tyskland och Österrike, där det stora flertalet europeiska mindre betydande institut finns.

Trots det överlag minskande antalet mindre betydande institut utgjorde denna sektor fortfarande en väsentlig del av den europeiska banksektorn med runt 15,5 procent av alla banktillgångar, om man inte räknar in finansiell infrastruktur. Andelen tillgångar som innehas av mindre betydande institut i förhållande till de sammanlagda banktillgångarna i respektive land varierar kraftigt, vilket visar att det finns strukturella skillnader mellan medlemsstaterna. I Luxemburg, Malta, Tyskland och Österrike innehade mindre betydande institut mer än en tredjedel av de sammanlagda tillgångarna i den inhemska banksektorn, medan mindre betydande institut utgör en relativt liten del av banksektorn i de flesta andra länder. I Belgien, Frankrike och Grekland innehade de till exempel endast 4,4, 1,9 respektive 4,8 procent av de samlade banktillgångarna i det aktuella landet. Mer information finns i 2024 års rapport om tillsynen över mindre betydande institut.

Diagram 3

Klassificering av de mindre betydande institutens affärsmodeller

(i procent)

Källa: ECB:s beräkningar utifrån den interna klassificeringen av affärsmodeller.

Anmärkning: I diagrammet visas antalet mindre betydande institut på högsta konsolideringsnivån efter affärsmodell (utan filialer och finansmarknadsintermediärer) andra kvartalet 2024.

1.4.2 Insatser inom den indirekta tillsynen