ECB priežiūros veiklos metų ataskaita 2024

ECB Pirmininkės Christine Lagarde įžanginis žodis

2024-ieji buvo ypatingi metai – minėjome Bendro priežiūros mechanizmo, pradėjusio veikti 2014 m. lapkričio 4 d., dešimtąsias metines. Per šį dešimtmetį Europos bankų priežiūra ne tik patvirtino savo, kaip vieno svarbiausių Europos integracijos veiksnių nuo euro įvedimo, statusą, bet ir viršijo lūkesčius vykdydama pavestas užduotis.

Per šį laikotarpį bankai, kuriems taikoma Europos bankų priežiūra, tapo gerokai atsparesni. Nors Europos ekonomikai teko COVID‑19 pandemijos ir po jos sekusios energetikos krizės išbandymai, prižiūrimi subjektai išlaikė didelį pelningumą, kapitalo pakankamumą ir likvidumą.

Iki 2024 m. trečiojo ketvirčio bendras 1 lygio nuosavo kapitalo pakankamumo koeficientas ir padengimo likvidžiuoju turtu rodiklis stabiliai sudarė 15,7 % ir 158,5 %. Šis finansinis atsparumas leido bankams veiksmingai remti visą ekonomiką ir padėti sklandžiai perduoti ECB palūkanų normų politiką.

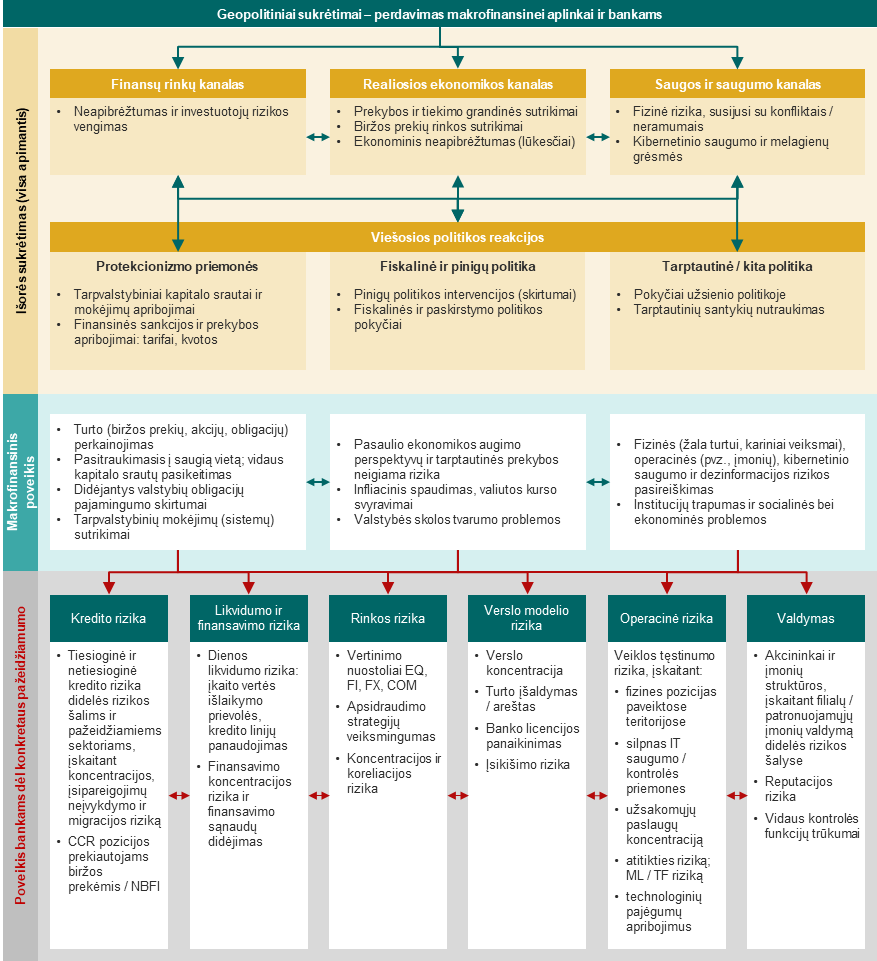

2024 m., gerokai įsibėgėjus dezinfliacijos procesui, įvyko esminis pinigų politikos pokytis – ECB sumažino palūkanų normas, nes prasidėjo mūsų politikos švelninimo etapas. Atsižvelgdami į šiuos pokyčius, bankai veiksmingai koregavo savo skolinimo sąlygas. Tačiau tais metais taip pat nuolat kildavo iššūkių dėl nestabilios išorės aplinkos, ji tokia turėtų išlikti ir toliau. Pasaulinei geopolitinei aplinkai būdingas nestabilumas, įskaitant nepateisinamą Rusijos karą prieš Ukrainą, konfliktus Artimuosiuose Rytuose ir besitęsiančią įtampą tarptautinėje prekyboje. Šie veiksniai lemia, kad ir toliau tikrinamas bankų atsparumas, todėl būtina vykdyti budrią priežiūrinę stebėseną, kad būtų sustiprinta apsauga nuo makrofinansinių grėsmių ir geopolitinių sukrėtimų.

Bankai taip pat turi ir toliau gebėti prisitaikyti prie pokyčius lemiančių struktūrinių iššūkių. Klimato kaita ir skaitmeninimas keičia bankininkystės aplinką. Pasaulyje kylant temperatūrai, vis dažniau susiduriama su klimato kaitos sukeltomis nelaimėmis, pavyzdžiui, miškų gaisrais ir potvyniais. Bankų gebėjimas valdyti ir mažinti su klimatu bei aplinka susijusią riziką ir toliau bus svarbus priežiūros darbotvarkės klausimas.

Kartu technologijų pažanga sparčiai keičia ekonomikos sektorius, įskaitant bankų sektorių. Skaitmeninė transformacija tapo būtina, kad bankai išliktų konkurencingi, tačiau kartu turi būti užtikrintas patikimas rizikos valdymas sprendžiant tokius klausimus kaip pernelyg didelis pasikliovimas IT paslaugų teikėjais ir nuolatinė kibernetinių atakų grėsmė. 2025 m. ECB planuoja suintensyvinti priežiūros veiklą šioje srityje, kaip nustatyta Skaitmeninės veiklos atsparumo akte.

Toliau dėsime pastangas siekdami puoselėti patikimą, atsparų ir į ateitį orientuotą bankų sektorių, gebantį tiek įveikti iššūkius, tiek pasinaudoti galimybėmis ir galiausiai prisidėti prie visos ekonomikos.

Priežiūros valdybos pirmininkės Claudia Buch įžanginis žodis

2024 m. galėjome prisiminti dešimtmetį, per kurį padaryta pažanga kuriant gerai prižiūrimą Europos bankų sektorių. Europos bankų priežiūros laimėjimai nebūtų buvę įmanomi be kolegų iš ECB ir nacionalinių kompetentingų institucijų kompetencijos ir atsidavimo. Norėčiau jiems nuoširdžiai padėkoti už sunkų darbą. Jų pastangos labai padėjo Europos bankų sektorių išlaikyti stabilų ir vientisą.

Šiandien Europos bankų sektorius yra atsparesnis nei prieš dešimtmetį dėl geresnės priežiūros, griežtesnio reguliavimo, geresnio bankų rizikos valdymo ir ryžtingo politikos atsako į tokius sukrėtimus kaip COVID‑19 pandemija ir energetikos krizė. Griežti reguliavimo standartai ir veiksminga priežiūra padeda užtikrinti, kad bankai išliktų patikimi ir stabilūs esant sudėtingai išorės aplinkai. Atsparūs, gerai kapitalizuoti bankai gali geriausiai remti realiąją ekonomiką ir teikti jai finansines paslaugas, taip pat ir nepalankiausių sąlygų laikotarpiais.

Pasikeitus aplinkai, kurioje bankai vykdo veiklą, atsparumas tapo dar svarbesnis. Makroekonominė ir geopolitinė rizikos yra padidėjusios, reikia tinkamai atsižvelgti į su klimatu ir gamta susijusią riziką, skaitmeninė transformacija finansų sektoriuje daro poveikį konkurencinei aplinkai, o struktūriniai pokyčiai realiojoje ekonomikoje gali turėti įtakos turto kokybei. Šiomis aplinkybėmis bankai turi pritaikyti savo rizikos valdymo sistemas ir užtikrinti pasirengimą nepalankiems scenarijams.

Kartu priežiūra turi būti orientuota į riziką, nukreipta į ateitį ir reaguojanti į besikeičiančią aplinką, kaip matyti iš mūsų 2025–2027 m. priežiūros prioritetų.

Pirma, bankai turi būti pakankamai atsparūs galimoms nepalankioms makrofinansinėms grėsmėms ir geopolitiniams sukrėtimams. 2024 m. SREP parodė, kad ECB prižiūrimų svarbių įstaigų kapitalo ir likvidumo pozicijos yra tvirtos. Tai pasakytina ir apie nacionalinių kompetentingų institucijų prižiūrimas mažiau svarbias įstaigas. Kartu dėl galimo turto kokybės suprastėjimo ir galimų ekonomikos sutrikdymų, kuriuos sukelia geopolitiniai konfliktai arba finansinių sankcijų poveikis, bankai turi būti ypač budrūs, turėti pakankamai kapitalo bei patikimas valdymo ir rizikos valdymo sistemas. Taip pat veiklos atsparumas, ypač kibernetinio saugumo srityje, yra ne mažiau svarbus nei finansinis atsparumas.

Antra, bankai turi laiku šalinti nustatytus atsparumo ir rizikos valdymo trūkumus. Tarp jų yra trūkumų, susijusių su valdymu ir su klimatu bei aplinka susijusios rizikos valdymu. Bankams taip pat reikia tinkamų rizikos duomenų kaupimo ir rizikos ataskaitų teikimo pajėgumų sistemų, kad jų valdymo organai sparčiai besikeičiančioje aplinkoje galėtų priimti informacija pagrįstus sprendimus. Tęsime šių sričių stebėseną ir prireikus imsimės priežiūros veiksmų.

Trečia, bankai turi strategiškai reaguoti į finansinių paslaugų skaitmeninimą ir valdyti su tuo susijusią riziką. Kadangi bankai vis dažniau taiko pažangias skaitmenines priemones, kad padidintų efektyvumą ir patenkintų klientų lūkesčius, mes ir toliau vertinsime jų skaitmenines strategijas, siekdami užtikrinti, kad rizika būtų sumažinta.

Kaip ir bankai, prie besikeičiančios aplinkos turi prisitaikyti ir priežiūros institucijos. Todėl 2024 m. Priežiūros valdyba nusprendė reformuoti priežiūrinio tikrinimo ir vertinimo procesą (angl. Supervisory Review and Evaluation Process, SREP), kad būtų supaprastinti mūsų procesai ir padidintas jų veiksmingumas. Įgyvendinus SREP reformą, priežiūra turėtų tapti veiksmingesnė, efektyvesnė ir labiau orientuota į konkretaus banko riziką, užtikrinant, kad į priežiūros išvadas būtų atsižvelgiama greičiau ir nuosekliau.

Vertinant ateities perspektyvas, pasakytina, kad mes ir toliau daug dėmesio skirsime prižiūrimų bankų saugumui ir patikimumui bei finansų sistemos stabilumui. Tai leis bankų sektoriui prisitaikyti prie besikeičiančio pasaulio keliamų iššūkių ir teikiamų galimybių.

Be priežiūros veiksmų, siekiant išsaugoti finansinį stabilumą labai svarbi yra stipri reguliavimo sistema, orientuota į atsparumą. Būtina teisėkūros pažanga, susijusi su krizių valdymo ir indėlių draudimo sistema, kad bankų sąjungos institucijos, visų pirma Bendra pertvarkymo valdyba, galėtų veiksmingiau spręsti bankų veiklos sutrikimo atvejus ir apsaugoti indėlininkus. Bankų sąjungos kūrimo užbaigimas ir tolesni veiksmai kuriant kapitalo rinkų sąjungą tebėra pagrindiniai prioritetai siekiant sustiprinti Europos finansų sistemos atsparumą ir integraciją.

Glaudus dialogas su pilietine visuomene yra labai svarbus siekiant užtikrinti paramą stipriai ir veiksmingai priežiūrai. Esame ir toliau įsipareigoję užtikrinti aukštą skaidrumo ir atskaitomybės Europos politikos formuotojams lygį, todėl daugiau bendraujame su pilietinės visuomenės organizacijomis. Glaudžiau bendradarbiaujame su tarptautinėmis institucijomis, nes tai ypač svarbu atsižvelgiant į naujus geopolitinius iššūkius. Toliau bendradarbiausime su visais suinteresuotaisiais subjektais, siekdami skatinti atsparią ir veiksmingą finansų sistemą, galinčią prisidėti prie tvaraus ekonomikos augimo visoje euro zonoje.

1 Bankų priežiūra 2024 m.

1.1 Bankų, kuriems taikoma Europos bankų priežiūra, finansinis atsparumas 2024 m.

Bankai, kuriems taikoma Europos bankų priežiūra, turi tvirtas kapitalo ir likvidumo pozicijas. Svarbių įstaigų (SĮ) bendro 1 lygio nuosavo kapitalo pakankamumo (CET1) pereinamojo laikotarpio koeficientas 2024 m. trečiąjį ketvirtį buvo 15,7 %, palyginti su 15,6 % 2023 m. trečiąjį ketvirtį[1], o mažiau svarbių įstaigų (MSĮ) kapitalo rodiklis siekė 18,4 %. SĮ rodiklis sudarė 5,8 %, o MSĮ pagerėjo iki 9,8 % (+0,45 procentinio punkto), palyginti su tuo pačiu ankstesnių metų laikotarpiu.

2024 m. bendras SĮ padengimo likvidžiuoju turtu rodiklis sudarė 158,5 %, o MSĮ rodiklis siekė 216,8 %. Bendras SĮ grynojo pastovaus finansavimo rodiklis buvo 126,9 %, o MSĮ rodiklis sudarė 133,7 %.

2024 m. bankų, kuriems taikoma Europos bankų priežiūra, pelningumas toliau didėjo

Bankų, kuriems taikoma Europos bankų priežiūra, pelningumas tebėra didesnis nei buvo mažų palūkanų normų laikotarpiu iki 2022 m. vidurio. 2024 m. grynosios palūkanų pajamos nepakito, o pajamos iš mokesčių padidėjo. Finansavimo sąnaudų nepalankūs veiksniai sumažėjo, o tam įtakos turėjo mažesnės palūkanų normos. 2024 m. birželio mėn. sumažinus pinigų politikos palūkanų normą, indėlių palūkanų normų augimas sustojo. Apskritai palūkanų normų sąnaudos tebebuvo didelės, nes suėjus terminui įsipareigojimai buvo perkainoti didesnėmis kainomis.

2024 m. SĮ bendra metinė nuosavo kapitalo grąža nuo metų pradžios sudarė 10,2 %, palyginti su 10,0 % tuo pačiu laikotarpiu 2023 m., ir iš esmės atspindėjo palūkanų normų pokyčius, kurie sulėtėjo dėl šiek tiek padidėjusio kapitalo. MSĮ nuosavo kapitalo grąža siekė 8,2 %, palyginti su 8 % tuo pačiu laikotarpiu 2023 m.

2024 m. turto kokybė iš esmės buvo stabili, su tam tikrais rizikos židiniais MVĮ ir komercinės paskirties nekilnojamojo turto srityje

2024 m. turto kokybė iš esmės buvo stabili. Bendras SĮ neveiksnių paskolų rodiklis buvo 1,9 %[2], o jų apimtis nuolat didėjo ir per pirmuosius devynis 2024 m. mėnesius išaugo 13,9 mlrd. eurų. Bendra SĮ neveiksnių paskolų apimtis 2024 m. pasiekė 360,5 mlrd. eurų.

Tačiau kai kuriuose portfeliuose buvo pastebėta rizikos židinių, kuriuos daugiausia lėmė palūkanų normų pokyčiams jautresni sektoriai, pavyzdžiui, mažosios ir vidutinės įmonės (MVĮ) ir komercinės paskirties nekilnojamasis turtas. Kalbant apie paskolas MVĮ, augo pradelstų mokėjimų ir įsipareigojimų nevykdymo atvejų skaičius, todėl MVĮ neveiksnių paskolų rodiklis padidėjo iki 4,9 %. Komercinės paskirties nekilnojamojo turto rinkoje toliau vyko reikšminga kainų korekcija[3]. Dėl to, taip pat dėl didesnių palūkanų normų padidėjusio spaudimo skolininkų galimybėms refinansuoti paskolas komercinės paskirties nekilnojamajam turtui įsigyti, kurių grąžinimo terminas yra suėjęs, kai kuriose šalyse padidėjo neveiksnių paskolų apimtis. Bankai ėmė didinti atidėjinius įmonių paskoloms, o 2024 m. rizikos kaina per metus šiek tiek padidėjo – iki 0,5 %, palyginti su 0,4 % 2023 m. Įmonių neveiksnių paskolų padengimo rodiklis 2024 m. pasiekė istoriškai žemą 42,1 % lygį, kurį, be kita ko, lėmė gerai atidėjiniais padengtų susikaupusių neveiksnių paskolų mažinimas.

Neseniai sušvelninti bankų kredito standartai hipotekos paskoloms padėjo didinti paskolų gyvenamosios paskirties nekilnojamajam turtui apimtį, kredito rizikos rodikliai buvo stabilūs, o SĮ neveiksnių paskolų rodiklis 2024 m. sudarė 1,6 %.

1.2 2024–2026 m. priežiūros prioritetai

1.2.1 Apžvalga

Per pastaruosius kelerius metus bankų sektoriaus perspektyvas daugiausia lėmė neapibrėžta makrofinansinė aplinka, prastesnės ekonomikos perspektyvos, didesnė ir nuolatinė infliacija, griežtesnės finansavimo sąlygos, taip pat padidėjusi geopolitinė įtampa ir rizika, kad gali atsinaujinti finansinė įtampa. Tokiomis aplinkybėmis prižiūrimų subjektų buvo paprašyta didinti atsparumą tiesioginiams makrofinansiniams ir geopolitiniams sukrėtimams (1 prioritetas), daugiausia dėmesio skiriant kredito rizikos ir sandorio šalies kredito rizikos valdymo sistemoms, taip pat veiksmingam rizikos didėjimo mažinimui portfeliuose, kurie jautresni šiems sukrėtimams. Priežiūros institucijos vertino bankų turto ir įsipareigojimų valdymo sistemų tinkamumą, siekdamos užtikrinti atsparumą trumpalaikiams likvidumo sukrėtimams. Bankų buvo paprašyta sparčiau ir veiksmingai šalinti vidaus valdymo ir klimato bei aplinkos rizikos valdymo trūkumus (2 prioritetas), taip pat toliau vykdyti skaitmeninę transformaciją ir kurti patikimas veiklos atsparumo sistemas (3 prioritetas).

1.2.2 1 prioritetas. Didinti atsparumą tiesioginiams makrofinansiniams ir geopolitiniams sukrėtimams

1.2.2.1 Kredito rizikos ir sandorio šalies kredito rizikos valdymo sistemų trūkumai

Didėjant palūkanų normoms ir tebesitęsiant makroekonominiam neapibrėžtumui, priežiūros institucijos daugiausia dėmesio skiria tam, kad bankai aktyviai spręstų kylančios kredito rizikos problemas

2024 m. priežiūros institucijos toliau šalino bankų kredito rizikos valdymo sistemų struktūrinius trūkumus, įskaitant portfelius, kurie labiau pažeidžiami dėl didesnių palūkanų normų ir tebesitęsiančio makroekonominio neapibrėžtumo. Todėl ypač svarbu, kad bankai aktyviai spręstų kylančios kredito rizikos pažeidžiamuose portfeliuose ir įvairiose turto klasėse klausimus. Paskolų suteikimo procesas yra viena pagrindinių banko kredito rizikos valdymo ciklo dalių, nes geros kokybės paskolų teikimas gali padėti išvengti neveiksnių paskolų ateityje. 2024 m. ECB ir toliau skyrė dėmesį neveiksnių paskolų valdymui ir su tuo susijusiai veiklai, užtikrindamas, kad tuo atveju, jeigu neveiksnių paskolų skaičius pradėtų augti, bankai būtų pasirengę aktyviai reaguoti, pasitelkdami tinkamus procesus ir procedūras.

2024 m. vykdyta dokumentinės priežiūros ir patikrinimų vietoje veikla parodė, kad bankai padarė pažangą mažindami riziką, susijusią su pažeidžiamais portfeliais ir turto klasėmis. Tačiau keletas trūkumų liko nepašalinti.

Atliekant tikslines dokumentines peržiūras ir patikrinimus vietoje daugiausia dėmesio buvo skiriama gyvenamosios paskirties nekilnojamojo turto, komercinės paskirties nekilnojamojo turto, finansavimo skolintomis lėšomis ir MVĮ portfeliams paskolų suteikimo, rizikos klasifikavimo ir tikėtinų kredito nuostolių modeliavimo praktikos srityse. Jungtinės priežiūros grupės (JPG) taip pat nuodugniai gilinosi į jų bankams būdingas temas ir riziką, pavyzdžiui, restruktūrizavimo ir mažos apmokėjimo tikimybės klasifikavimo.

1 lentelė

Tikslinių dokumentinių peržiūrų apžvalga

Peržiūros laikotarpis | Peržiūrimų konsoliduotų prižiūrimų subjektų skaičius | |

|---|---|---|

Gyvenamosios paskirties nekilnojamasis turtas – paskolos suteikimo procesas | 2022 m. – 2024 m. I ketv. | 37 |

Komercinės paskirties nekilnojamasis turtas – refinansavimo rizika | 2023 m. – 2024 m. I ketv. | 13 |

Mažosios ir vidutinės įmonės – galimos besiformuojančios rizikos valdymas | Vykdoma | |

Šaltinis: ECB.

Didžiausias dėmesys ir toliau buvo skiriamas besiformuojančiai rizikai valdyti, ypač pažeidžiamų portfelių – komercinio nekilnojamojo turto ir finansavimo skolintomis lėšomis. Tęsiant komercinės paskirties nekilnojamojo turto patikrinimus vietoje nustatyta nemažai problemų, susijusių su tuo, kaip bankai užsako arba atlieka vertinimą[4]. Siekiant papildyti dokumentinę priežiūrą, buvo atlikta išsami finansavimo skolintomis lėšomis portfelio peržiūra, atsižvelgiant į tai, kad šiame sektoriuje pastebimas didelis augimas ir su juo susijusi rizika[5].

Vykdant patikrinimus vietoje ir dokumentinę priežiūrą, toliau buvo nustatomos problemos, susijusios su restruktūrizavimo ir mažos apmokėjimo tikimybės pozicijų nustatymu. Teisingas rizikos nustatymas ir klasifikavimas yra labai svarbus siekiant užtikrinti, kad ji būtų veiksmingai valdoma ir kad būtų sukauptas pakankamas kapitalas ir atidėjiniai. 2024 m. bankai buvo informuoti apie įvairias priežiūros priemones, kuriomis siekiama užtikrinti, kad trūkumai būtų ištaisyti laiku.

Atlikęs priežiūrinį darbą, susijusį su 9‑ojo TFAS atidėjinių sudarymo praktika, konkrečiai – modelių korekcijomis, ECB paskelbė geriausios praktikos, kaip į atidėjinius neveiksnioms paskoloms įtraukti naujovišką riziką, pavyzdžių rinkinį[6].

Buvo toliau taisomi trūkumai, nustatyti išvadose dėl sandorio šalies kredito rizikos. Be to, 2024 m. ECB, bendradarbiaudamas su Federalinio rezervo valdyba ir Anglijos banku, atliko bendrą kai kurių pasaulio finansų rinkose veikiančių bankų sandorio šalies kredito rizikos pozicijų, susijusių su ne bankų finansų įstaigomis, analizę. Ši iniciatyva kartu su privataus kapitalo ir privačių kredito fondų pozicijų peržiūromis išryškino bankų poreikį rinkti tinkamą informaciją iš savo tiesioginių sandorio šalių, kad būtų išvengta pernelyg didelės finansinio sverto ir koncentracijos rizikos.

2024 m. ECB toliau stebėjo ir sprendė atsiskaitymų užsienio valiuta rizikos klausimus, remdamasis aktyviausių šios srities SĮ imtimi. Šiuo tikslu ECB peržiūrėjo, kaip SĮ laikosi atitinkamų standartų ir patikimos praktikos[7], ypač daug dėmesio skirdamas kapitalo skaičiavimams. Be to, ECB patvirtino Pasaulinio užsienio valiutos komiteto metodiką, pagal kurią atrinktos SĮ teikia statistines ataskaitas.

Bankams buvo pateiktos išsamios išvados dėl visos užbaigtos dokumentinės priežiūros ir patikrinimų vietoje veiklos. Kai tinkama, jos buvo įtrauktos į 2024 m. SREP rezultatus, o susijusios priežiūros priemonės buvo aptartos su prižiūrimais subjektais vykdant reguliarų priežiūrinį dialogą.

1.2.2.2 Turto ir įsipareigojimų valdymo sistemos

2024 m. ECB veiklą, susijusią su turto ir įsipareigojimų valdymo sistemomis, sudarė tikslinės 25 SĮ peržiūros ir kelios patikrinimų vietoje kampanijos, apėmusios 34 SĮ

Po ne vienų metų, kai didėjant geopolitinei įtampai likvidumas buvo gausus, vis svarbesnis tampa veiksmingas likvidumo ir finansavimo rizikos valdymas. Be to, socialiniai tinklai ir skaitmeninimas kartu su alternatyvių investavimo galimybių patrauklumu gali greitai lemti indėlininkų ir investuotojų reakciją į kainų signalus ir rinkos gandus. Nenumatyti įvykiai, pavyzdžiui, politiniai sukrėtimai ar ekonomikos sutrikdymas, gali lemti staigų perkainojimą rinkose, o tai dar labiau apsunkina bankų padėtį. Neturėdami patikimų rizikos valdymo strategijų, patikimų finansavimo nenumatytais atvejais planų ir apdairaus įkaito valdymo, bankai yra labiau pažeidžiami dėl neigiamų sukrėtimų.

Todėl 2024 m. ECB vykdė įvairią su turto ir įsipareigojimų valdymo sistemomis susijusią dokumentinę priežiūrą. Konkrečiai jis baigė tikslines finansavimo ir veiksmų nenumatytais atvejais planų, įkaito panaudojimo pajėgumų bei turto ir įsipareigojimų valdymo sistemų peržiūras, apėmusias 25 SĮ, kartu su JPG atrinktas pagal jų rizikos rodiklius.

Atlikus tikslines peržiūras padaryta išvada, kad SĮ iš esmės išlaikė geras galimybes gauti tiek mažmeninį, tiek didmeninį finansavimą, jų finansavimo sąnaudos 2024 m. buvo stabilios, o nuo 2025 m. jos turėtų mažėti. Be to, SĮ turėjo operacinių galimybių naudotis centrinio banko likvidumo priemonėmis. Tačiau ne visos SĮ buvo visiškai pasirengusios veikti griežtesnėmis likvidumo sąlygomis.

Be to, didėjanti priklausomybė nuo rinkos finansavimo šaltinių, riboti ir (arba) koncentruoti likvidumo atsvaros pajėgumai, atlaidumas rengiant nepalankius scenarijus kartu su valdymo ir vidaus kontrolės priemonių trūkumais gali pakenkti SĮ finansavimo planų patikimumui ir padidinti vykdymo riziką. Kai kuriais atvejais prielaidos dėl laiko, reikalingo turtui likviduoti, buvo pernelyg optimistinės, o įkaito nustatymą ir valdymą reikėjo tobulinti.

Kartu turto ir įsipareigojimų valdymo ir strategijų peržiūra atskleidė, kad reikia i) dažniau teikti vidaus ataskaitas apie pagrindinius turto ir įsipareigojimų valdymo rodiklius, ii) geriau apibrėžti palūkanų normos rizikos ir likvidumo rizikos vidaus strategijas ir limitus, iii) sustiprinti turto ir įsipareigojimų valdymo elgsenos modelių kalibravimą ir iv) tobulinti apsidraudimo sistemų struktūrą.

Vykdydamas patikrinimus vietoje, 2024 m. ECB papildė savo atliekamą palūkanų normos rizikos ir kredito maržos rizikos bankinėje knygoje, taip pat likvidumo rizikos vertinimą. Į šį vertinimą buvo įtrauktos 34 SĮ, kurios buvo atrinktos atsižvelgiant tiek į atitinkamus priežiūros prioritetus, tiek į individualų įstaigos rizikos profilį. Patikrinimai vietoje papildė tikslinių peržiūrų rezultatus, nes jų metu buvo nuodugniai vertinami konkretūs bankams būdingi aspektai, be kita ko, i) palūkanų normos rizikos ir likvidumo rizikos vertinimas, stebėsena ir valdymas; ii) finansavimo / veiksmų nenumatytais atvejais planų patikimumas ir likvidumo testavimas nepalankiausiomis sąlygomis bei iii) reguliavimo likvidumo rodiklio apskaičiavimo tikslumas.

Galiausiai ECB atliko teminę dienos likvidumo rizikos valdymo šešiuose sudėtinguose sisteminės svarbos bankuose peržiūrą ir, remdamasis šios peržiūros rezultatais, paskelbė patikimo dienos likvidumo rizikos valdymo leidinį[8]. Šis leidinys papildo galiojančius tarptautinius standartus, jame išsamiai apibūdinami konkretūs veiksmai septyniose dienos likvidumo rizikos srityse[9] ir juo siekiama suderinti bankų priežiūros praktiką, kartu stiprinant esamą sektoriaus praktiką.

Tikslinių peržiūrų ir patikrinimų vietoje metu nustatyti trūkumai buvo panaudoti rengiant 2024 m. SREP ir vykdant kitą susijusią priežiūros veiklą.

1.2.3 2 prioritetas. Sparčiau ir veiksmingai šalinti vidaus valdymo ir klimato bei aplinkos rizikos valdymo trūkumus

1.2.3.1 Valdymo organų veikimo ir valdymo pajėgumų trūkumai

Gerai valdomi bankai yra saugios ir patikimos bankų sistemos pagrindas[10]. Norint to pasiekti, labai svarbu užtikrinti aiškią atskaitomybę, veiksmingą rizikos valdymą ir sprendimų priėmimo procesų skaidrumą. Nors bankai toliau darė pažangą, ECB vis dar pastebi tam tikrų struktūrinių trūkumų, juos reikia šalinti, ypač valdymo organų veikimo ir valdymo gebėjimų, vidaus kontrolės funkcijų veiksmingumo, rizikos duomenų kaupimo ir rizikos ataskaitų teikimo srityse[11].

Todėl ECB ir toliau vykdė įvairią priežiūros veiklą, kryptingai siekdamas pažangos šiose srityse, daugiausia dėmesio skirdamas vidaus valdymo ir strateginio vadovavimo gebėjimams stiprinti.

Per 2024 m. ECB baigė tikslines peržiūras tų bankų, kurių valdymo organų sudėtis ir veikimas turi trūkumų. ECB pastebėjo pirmuosius pažangos požymius tarp tų bankų, kurie buvo tikrinami pastaruosius kelerius metus. Bankai jau pradėjo įgyvendinti rekomenduotus pakeitimus, taip parodydami ryžtą tobulinti savo valdymo sistemas. Tačiau, nepaisant šių pažangos požymių, bankai turi tęsti taisomuosius veiksmus, kad visiškai pašalintų nustatytus trūkumus ir savo valdymo organų struktūrose įdiegtų tvirtą rizikos kultūrą ir atskaitomybės sistemą.

Be to, ECB toliau bendradarbiavo su bankais įvairovės ir pareigų perdavimo srityse, kurios akivaizdžiai pagerėjo visose SĮ. Nors valdymo organų narių, turinčių patirties bankininkystės, finansų ar ekonomikos srityje, dalis išliko stabili, t. y. sudarė 88 %[12], per pastaruosius kelerius metus nevykdomųjų narių, turinčių patirties IT srityje, dalis padidėjo tik šiek tiek ir sudarė 24 %. Valdymo organų narių nepriklausomumo rodikliai kelerius metus išliko stabilūs – vidutiniškai 62 % valdymo organų narių buvo oficialiai nepriklausomi, tačiau įvairiuose bankuose buvo didelių skirtumų. Padaryta tam tikra pažanga personalo poreikio planavimo ir įvairovės politikos srityse, tačiau lėtesnė pažanga padaryta lyčių atstovavimo srityje. Konkrečiau vidutinis moterų narių skaičius tebėra mažas – maždaug 35 % nevykdomųjų direktorių ir 19 % vykdomųjų direktorių.

2022–2024 m. laikotarpiu, vykdydamas darbą, susijusį su bankų valdymo organų sudėties ir veikimo trūkumais, ECB taip pat toliau vykdė specialius patikrinimus vietoje ir tikslinius rizika pagrįstus kompetencijos ir tinkamumo (pakartotinius) vertinimus (žr. 1.3.5 ir 2.2 skirsnius).

Galiausiai tikslinių valdymo organų ir metinių duomenų rinkimo peržiūrų rezultatai suteikė daug informacijos priežiūros veiklai ir padėjo parengti Valdymo ir rizikos kultūros vadovo projektą[13].

1.2.3.2 Rizikos duomenų kaupimas ir rizikos ataskaitų teikimas

Patikimi rizikos duomenų kaupimo ir rizikos ataskaitų teikimo gebėjimai yra išankstinė patikimo ir apdairaus rizikos valdymo sąlyga. 2024 m. ECB Bankų priežiūros tarnyba ir toliau stebėjo pokyčius

Duomenų apie riziką kaupimas ir rizikos ataskaitų teikimas (angl. RDARR) yra labai svarbus patikimam rizikos valdymui ir veiksmingam sprendimų priėmimui, nes duomenų kokybės ir ataskaitų teikimo trūkumai mažina banko gebėjimą tinkamai nustatyti, stebėti ir mažinti riziką. Patikimi RDARR pajėgumai taip pat leidžia bankams išnaudoti visą savo potencialą, įskaitant veiklos efektyvumo ir konkurencingumo didinimą.

Daugiau kaip dešimtmetį, nuo tada, kai Bazelio komitetas paskelbė efektyvaus rizikos duomenų kaupimo ir teikimo principus (BBPK 239), ECB ir toliau pastebi įsisenėjusių RDARR gebėjimų trūkumų. 2019 m. rašte bankams, išsiųstame visoms SĮ, priminta, kad reikia laikytis holistinio požiūrio į RDARR ir duomenų kokybę. Dėl šių tebesitęsiančių iššūkių 2024–2026 m. priežiūros prioritetuose RDARR išliko vienu pagrindinių pažeidžiamumų. Siekiant mažinti šį pažeidžiamumą, buvo įgyvendinta tikslinė priežiūros strategija, apimanti patikrinimus vietoje ir dokumentinę priežiūrą, siekiant užtikrinti, kad bankai taikytų veiksmingas vadovavimo ir rizikos valdymo procedūras, grindžiamas tinkamu duomenų valdymu ir patikima duomenų kokybės kontrole.

Buvo tęsiami specialūs patikrinimai vietoje dėl RDARR, kurie 2022–2024 m. apėmė maždaug trečdalį SĮ. Jų metu nustatyta keletas trūkumų tokiose srityse, kaip vidaus valdymas, IT infrastruktūra ir duomenų architektūra, taip pat duomenų tikslumas ir vientisumas. Šiuos patikrinimus vietoje užbaigus 2024 m., ECB ir toliau vykdys tikslinius patikrinimus vietoje, kad įvertintų bankų RDARR pajėgumus ateityje.

Svarbus dokumentinės priežiūros rezultatas buvo po viešų konsultacijų dėl vadovo projekto 2024 m. gegužės mėn. paskelbtas galutinis Vadovas dėl veiksmingo rizikos duomenų kaupimo ir rizikos ataskaitų teikimo. Galutiniame vadove pateikti su RDARR susijusių priežiūrinių lūkesčių paaiškinimai ir patikslinimai, kad būtų užtikrintas didesnis nuoseklumas ir paprastumas. Visos pastabos apibendrintos ir į jas atsakyta pridedamoje grįžtamojo ryšio ataskaitoje. Atliekant specialią tikslinę bankų RDARR pajėgumų peržiūrą, daugiausia dėmesio buvo skiriama valdymo organų atsakomybei ir duomenų valdymui bei architektūrai. Atrodo, kad padaryta tam tikra pažanga aiškiai paskirstant valdymo organų narių su RDARR susijusias pareigas ir nustatant išsamią politiką. Tačiau keliais atvejais išliko reikšmingų trūkumų, įskaitant ribotą taikymo sritį, visiškai nepriklausomų patvirtinimo funkcijų nebuvimą arba nuolatinius iššūkius siekiant integruotų duomenų taksonomijų. Vykdydamas tolesnius veiksmus, ECB priėmė sprendimus dėl septynių įstaigų, kuriais nustatė kokybinius reikalavimus pašalinti šiuos nustatytus trūkumus. Apskritai priežiūros institucijos didino spaudimą įstaigoms spręsti įsisenėjusias problemas dėl jų RDARR pajėgumų, kurie neatitinka minimalių priežiūrinių lūkesčių.

Be šios tikslinės peržiūros, priežiūros institucijos atliko konkrečius vertinimus, susijusius su testavimu nepalankiausiomis sąlygomis, kad įvertintų prižiūrimų subjektų teikiamų duomenų kokybę. Ankstesniais metais pastebėta, kad teikiamų duomenų kokybė gerokai pagerėjo. Nepaisant to, kai kuriems bankams buvo sunku laikytis privalomų duomenų kokybės standartų. Jeigu buvo manoma, kad duomenų kokybė susijusi su didesniais reikšmingais trūkumais, darančiais poveikį RDARR, tai buvo nurodoma SREP vertinimuose ir vykdant kitą kasdienę priežiūros veiklą.

Galiausiai ECB parengė metinę Vadovybės ataskaitą dėl duomenų valdymo ir kokybės[14]. Palyginti su 2023 m. vykdytu bandomuoju projektu, paaiškėjo, kad bankų vyresnioji vadovybė geriau supranta su duomenų valdymu ir duomenų kokybe susijusius klausimus. Vis dėlto kai kurie esminiai trūkumai vis dar išliko. Pavyzdžiui, kalbant apie finansinės atskaitomybės (FINREP) ir bendrosios atskaitomybės (COREP) ataskaitų teikimą, ECB nustatė ataskaitų teikimo proceso operacines / žmogiškąsias klaidas, neteisingą reguliavimo reikalavimų aiškinimą ir pasikartojančius sunkumus, susijusius su programinės įrangos tiekėjais bei IT sistemomis.

1.2.3.3 Reikšmingos fizinės ir pereinamojo laikotarpio rizikos veiksnių, susijusių su klimato kaita, pozicijos

Atsižvelgiant į didėjančią fizinę ir pereinamojo laikotarpio riziką, į tai, kad bankai dar nevisiškai integravo klimato ir aplinkos riziką į savo rizikos valdymo ir valdysenos sistemas, taip pat į naujus reikalavimus, taikomus 2025 m. įsigaliojus naujajam bankų dokumentų rinkiniui, bankų gebėjimas tinkamai valdyti klimato ir aplinkos riziką tebėra vienas iš svarbiausių priežiūros darbotvarkės klausimų[15]. Be to, iš ECB preliminarios analizės matyti, kad 2023 m. pabaigoje maždaug 90 % prižiūrimų subjektų manė, kad jų patiriama klimato ir aplinkos rizika yra reikšminga[16].

Šiomis aplinkybėmis 2023 m. lapkričio mėn. ECB paskelbė[17], kad pradėjo priimti privalomus priežiūros sprendimus, įskaitant galimą periodinių baudų skyrimą, jei bankai per šiuose sprendimuose nustatytus terminus neįvykdys reikalavimų, susijusių su klimato ir aplinkos rizika. Šie sprendimai priimti po to, kai ECB informavo bankus, kad atidžiai stebės tris tarpines reikšmes, nustatytas paskelbus 2022 m. teminės klimato ir aplinkos rizikos peržiūros rezultatus, ir prireikus imsis vykdymo užtikrinimo priemonių, kad būtų sumažinta tinkamai nepadengta rizika.

Nepasiekus pirmosios iš trijų tarpinių reikšmių, 2023 m. ir 2024 m. pradžioje ECB priėmė 28 privalomus sprendimus dėl klimato ir aplinkos rizikos, iš kurių 22-juose buvo numatyta, kad bankams neįvykdžius šiuose sprendimuose nustatytų reikalavimų gali būti skiriamos periodinės baudos. Pagal šią pirmąją tarpinę reikšmę bankai jau turėjo būti atlikę patikimą ir išsamų reikšmingumo vertinimą ir verslo aplinkos tyrimą.

Nors dauguma atitinkamų prižiūrimų subjektų nuo to laiko įvykdė šiuose sprendimuose nustatytus reikalavimus dėl reikšmingumo vertinimo ir verslo aplinkos tyrimo, 2024 m. pabaigoje vis dar buvo sprendžiama, ar nedidelei daliai šių subjektų galiausiai skirti periodines baudas[18].

2024 m. ECB priėmė privalomus sprendimus, taikytinus devyniems prižiūrimiems subjektams, dėl klimato ir aplinkos rizikos, pagal kuriuos, nepasiekus antrosios tarpinės reikšmės, susijusios su bankų valdymo, strategijos ir rizikos valdymo sistemomis, gali būti skiriamos periodinės baudos

Antrąją tarpinę reikšmę reikėjo pasiekti iki 2023 m. pabaigos, integruojant klimato ir aplinkos riziką į įstaigų valdymo, strategijos ir rizikos valdymo sistemas. Per 2024 m. ECB priėmė kitus privalomus priežiūros sprendimus, įskaitant sprendimą dėl galimo periodinių baudų skyrimo, jei bankai nesilaikytų šiuose sprendimuose nustatytų reikalavimų. Šie privalomi sprendimai buvo skirti devyniems prižiūrimiems subjektams, kurie, pasibaigus šiai svarbiai tarpinei reikšmei nustatytam terminui, nebuvo įdiegę pamatinių tinkamo klimato ir aplinkos rizikos valdymo elementų.

2025 m. ECB toliau atidžiai stebės bankų pažangą ir, jei reikės, imsis panašių vykdymo užtikrinimo priemonių po trečiosios tarpinės reikšmės, kurios terminas – 2024 m. gruodžio mėn. Tikimasi, kad pasiekus šią tarpinę reikšmę bankai bus sukūrę patikimus klimato ir aplinkos rizikos valdymo procesus, įskaitant visišką šios rizikos integravimą į savo vidaus kapitalo pakankamumo vertinimo procesą (ICAAP) ir testavimą nepalankiausiomis sąlygomis.

2024 m. ECB rinko duomenis apie klimatą, vykdydamas 55 % tikslo klimato rizikos scenarijaus analizę. Šią analizę Europos Komisija paprašė Europos priežiūros institucijų, ECB ir Europos sisteminės rizikos valdybos (ESRV) bendrai atlikti siekiant įvertinti ES finansų sistemos atsparumą klimato ir makrofinansiniams sukrėtimams pagal 55 % tikslo priemonių rinkinį. Šis duomenų rinkimas ne tik padėjo atlikti 55 % tikslo analizę, bet ir įvertinti bankų pažangą, padarytą valdant klimato riziką po ECB 2022 m. klimato rizikos testavimo nepalankiausiomis sąlygomis ir perimant gerąją klimato rizikos testavimo nepalankiausiomis sąlygomis praktiką. Vertindamas teikiamus klimato duomenis, ECB daugiausia dėmesio skyrė bankų gebėjimui rinkti ir apskaičiuoti su klimatu susijusius duomenis, pavyzdžiui, jų skolininkų išmetamų šiltnamio efektą sukeliančių dujų intensyvumą ir būsto paskolų įkaito energinio naudingumo sertifikatų reitingus. Nors bankai daro tam tikrą pažangą, atliekant šį vertinimą nustatyta, kad daugelio bankų gebėjimas aiškiai pateikti su klimatu susijusius duomenis turi trūkumų. Tačiau kai kuriems bankams pavyko įrodyti, kad šį duomenų trūkumą įveikti įmanoma. Paskelbus vertinimo rezultatus, bankai gavo individualias rezultatų ataskaitas apie savo klimato duomenų gebėjimus, įskaitant palyginimus su kitais bankais ir 2022 m. klimato rizikos testavimo nepalankiausiomis sąlygomis rezultatus pagal tam tikrą su klimatu susijusių rodiklių rinkinį.

1.2.4 3 prioritetas. Toliau vykdyti skaitmeninę transformaciją ir kurti patikimas veiklos atsparumo sistemas

1.2.4.1 Skaitmeninės transformacijos strategijos

2024 m. ECB toliau atidžiai stebėjo bankų skaitmeninimo pokyčius ir atnaujino savo metodinių priemonių rinkinį susijusiai rizikai vertinti

Finansinių paslaugų skaitmeninimas yra struktūrinė tendencija, daranti poveikį konkurencinei aplinkai, kurioje veikia Europos bankai. Ji ne tik daro poveikį jų rizikos profiliams, įskaitant ilgalaikes strategijas, bet ir gali turėti svarbių padarinių bankų operacinei ir finansinei rizikai. Priežiūros institucijos turėtų toliau skirti dėmesį skaitmeninimo iššūkiams, su jais susijusiai rizikai ir valdymo organų vadovavimo bei rizikos valdymo gebėjimams.

2024 m. buvo vykdoma 21 prižiūrimo subjekto dokumentinė priežiūra, įskaitant tikslines bankų skaitmeninimo veiklos peržiūras. Šios veiklos rezultatai suteikia ECB vertingų įžvalgų apie su skaitmeninimu susijusią riziką ir padeda jam atitinkamai tobulinti vertinimo priemones ir metodikas. Kartu su kitos pastaraisiais metais vykdytos veiklos rezultatais šie rezultatai buvo panaudoti rengiant 2024 m. liepos mėn. paskelbtą ataskaitą Skaitmeninimas: pagrindiniai vertinimo kriterijai ir patikimos praktikos rinkinys. Ši ataskaita padeda prižiūrimiems subjektams suprasti, kaip vertinama su skaitmeninimu susijusi rizika ir kaip plėtoti priežiūros požiūriu patikimą praktiką.

Sprendimas, ar skaitmeninti procesus, yra paties banko strateginis sprendimas, galintis turėti atitinkamą poveikį ne tik būsimam pelningumui, bet ir susijusiai rizikai. Renkant duomenis apie bankų skaitmeninės transformacijos pažangą, papildomai buvo naudojamasi ECB reguliariai atliekamu trumpalaikiu tyrimu, fiksuojant bankų skaitmeninimo veiklos pokyčius, jų FinTech bendradarbiavimą, taip pat technologijų naudojimo atvejus. Šie duomenys taip pat buvo panaudoti rengiant minėtą ataskaitą dėl skaitmeninimo.

Be to, 2024 m. ECB toliau aktyviai dalyvavo politikos diskusijose tarptautinėse ir Europos darbo grupėse. Ši veikla apėmė reguliavimo indėlį į Reglamento dėl kriptoturto rinkų[19] ir Dirbtinio intelekto akto[20] įgyvendinimą.

1.2.4.2 Veiklos atsparumo sistemos, trečiųjų šalių rizika ir kibernetinė rizika

Veiklos atsparumas – tai banko gebėjimas vykdyti svarbiausias operacijas net ir esant veiklos sutrikimui ar gedimui, todėl jis yra svarbus priežiūros prioritetas dėl galimo poveikio, kurį tai gali turėti svarbiausiai bankų veiklai platesnėse finansų rinkose ir visoje ekonomikoje.

2024 m. dar labiau išaugo kibernetinių išpuolių, nukreiptų prieš trečiųjų šalių paslaugų teikėjus, skaičius, nes reikšmingų kibernetinių incidentų, apie kuriuos pranešta šioje kategorijoje, padaugėjo maždaug 50 % ir jie sudarė beveik trečdalį visų reikšmingų kibernetinių incidentų. Bankai tapo vis labiau, o kartais net kritiškai priklausomi nuo trečiųjų šalių paslaugų teikėjų paslaugų. Be to, tebėra didelė valstybių remiamų kibernetinių išpuolių grėsmė. Todėl ECB tiesiogiai prižiūrimų bankų veiklos atsparumas buvo vienas svarbiausių klausimų.

2024 m. ECB atliko keletą dokumentinės priežiūros ir patikrinimo vietoje veiksmų, susijusių su IT saugumu ir kibernetine rizika, ir paskelbė pagrindinius rezultatus ir pastebėjimus 2024 m. lapkričio mėn. priežiūros naujienlaiškyje. Tikslinė kibernetinio atsparumo peržiūra buvo išplėsta ir į ją įtraukta antra SĮ grupė, kad būtų galima įvertinti jų pagrindines kibernetinio saugumo priemones. ECB taip pat išplėtė užsakomųjų paslaugų tikslinę peržiūrą, į ją įtraukdamas antrą SĮ grupę.

2 lentelė

SĮ, kuriose atliktos kibernetinio saugumo ir užsakomųjų paslaugų tikslinės peržiūros arba patikrinimai vietoje, skaičius

2023 m. | 2024 m. | |||

|---|---|---|---|---|

Tikslinė peržiūra | Patikrinimas vietoje | Tikslinė peržiūra | Patikrinimas vietoje | |

Kibernetinis atsparumas | 15 | 12 | 9 | 5 |

Užsakomosios paslaugos | 11 | 12 | 10 | 8 |

Šaltinis: ECB.

ECB taip pat dalyvavo G7 kibernetinių incidentų ekspertų grupės tarpvalstybinio koordinavimo pratybose, kuriomis buvo siekiama stiprinti kibernetinių incidentų valdymo ir krizių valdymo sistemas.

Be to, ECB atliko kibernetinio atsparumo testavimą nepalankiausiomis sąlygomis, kad patikrintų, kaip ECB ir kelios nacionalinės kompetentingos institucijos vykdytų vidaus komunikacijos, koordinavimo ir eskalavimo procesus, jei prieš kelis prižiūrimus subjektus būtų įvykdytas kibernetinis išpuolis. Kadangi testavimas buvo vidinis, jame nedalyvavo sektoriaus atstovai.

Skaitmeninės veiklos atsparumo aktu[21] remiamos ES pastangos užtikrinti finansų sektoriaus veiklos atsparumą ir siekiama konsoliduoti ir sustiprinti IRT rizikos valdymo reikalavimus. 2024 m. ECB pakoregavo savo priežiūros sistemą, kad užtikrintų visišką atitiktį akto reikalavimams, pavyzdžiui, pritaikydamas pranešimų apie kibernetinius incidentus sistemą ir užsakomųjų paslaugų registrą. Be to, ECB pasirengė grėsmėmis grindžiamam skverbimosi testavimui, pasinaudodamas Europos grėsmių tyrimo taikant etiško grėsmių imitavimo metodus sistema (TIBER‑EU).

1.2.4.3 2024 m. kibernetinio atsparumo testavimas nepalankiausiomis sąlygomis

2024 m. atliekant testavimą nepalankiausiomis sąlygomis daugiausia dėmesio buvo skiriama kibernetiniam atsparumui ir vertinama bankų reakcija į fiktyvų kibernetinio saugumo incidentą. Testavime dalyvavo 109 bankai, ir jis buvo įtrauktas į 2024 m. SREP. Jame buvo numatytas scenarijus, pagal kurį buvo daromas poveikis bankų pagrindinėms sistemoms. Visi bankai išbandė savo reagavimo ir veiklos atkūrimo pajėgumus ir pasidalijo dokumentais, o 28 bankų atveju buvo atliktas nuodugnus vertinimas, apėmęs IT veiklos atkūrimo testavimą ir dokumentinę peržiūrą. Buvo tikrinami bankų reagavimo į krizes planai, bendravimas su suinteresuotaisiais subjektais, paslaugų analizė ir poveikio švelninimo priemonės. Veiklos atkūrimo pajėgumai buvo vertinami duomenų atkūrimo, bendradarbiavimo su trečiosiomis šalimis ir atsparumo didinimo ateityje aspektais. ECB ir toliau bendradarbiaus su bankais, kad būtų stiprinamas jų kibernetinis atsparumas, daugiausia dėmesio skirdamas veiklos tęstinumo, komunikacijos ir veiklos atkūrimo planams. Tikimasi, kad bankai įgyvendins veiklos atkūrimo tikslus, įvertins priklausomybę nuo trečiųjų šalių ir tiksliau vertins dėl kibernetinių išpuolių patiriamus nuostolius.

1 intarpas

Priežiūriniai lūkesčiai dėl debesijos užsakomųjų paslaugų susitarimų

Debesijos užsakomosios paslaugos gali būti naudingos bankams, nes šios paslaugos leidžia greičiau pasinaudoti naujoviškomis technologijomis, visų pirma dirbtinio intelekto priemonėmis, suteikia daugiau lankstumo ir galimybę vykdyti saugesnes ir stabilesnes operacijas. Kartu reikia tinkamai suprasti ir valdyti susijusią riziką. Remiantis ECB 2024 m. atlikta apžvalga, debesijos paslaugos sudarė maždaug 20 % svarbių įstaigų užsakomųjų paslaugų sutarčių, o pusė šių sutarčių apėmė svarbiausių arba svarbių funkcijų užsakomąsias paslaugas.

2024 m. birželio 3 d. ECB pradėjo viešas konsultacijas dėl Debesijos užsakomųjų paslaugų užsakymo iš debesijos paslaugų teikėjų vadovo projekto. Vadovo tikslas – paaiškinti ECB lūkesčius dėl reikalavimų, nustatytų Skaitmeninės veiklos atsparumo akte, įgyvendinimo, taip pat pasidalyti veiksmingo debesijos užsakomųjų paslaugų rizikos valdymo gerosios praktikos pavyzdžiais. Tai turėtų padėti užtikrinti vienodas sąlygas bankams šiose srityse: i) debesijos paslaugų valdymo, ii) debesijos paslaugų prieinamumo ir atsparumo, iii) IRT ir duomenų saugumo, duomenų konfidencialumo ir vientisumo, iv) pasitraukimo strategijos ir nutraukimo teisių, taip pat v) priežiūros, stebėsenos ir vidaus audito.

2025 m. ECB paskelbs galutinį Debesijos užsakomųjų paslaugų užsakymo iš debesijos paslaugų teikėjų vadovą ir grįžtamojo ryšio ataskaitą dėl pastabų, gautų per viešų konsultacijų laikotarpį, įvertinimo.

1.3 Tiesioginė svarbių įstaigų priežiūra

1.3.1 Dokumentinė priežiūra ir SREP reforma

Vykdant tiesioginę kredito įstaigų priežiūrą daugiausia dėmesio skiriama rizikos nustatymui ir mažinimui siekiant užtikrinti, kad bankai išliktų atsparūs ir būtų veiksmingai valdomi vis sudėtingesnėje aplinkoje. Analogiškai ir priežiūros metodika turi būti pritaikoma prie kintančios aplinkos, kad būtų užtikrintas finansinis stabilumas.

Atsižvelgiant į ECB įgaliojimus užtikrinti bankų saugumą ir patikimumą, bankų sektoriaus atsparumas turi būti didinamas taikant suderintą ir lankstų požiūrį, kad būtų išvengta susiskaidymo.

Atsižvelgdama į tai, ECB priežiūros valdyba nusprendė reformuoti savo priežiūrinio tikrinimo ir vertinimo procesą, kad jos priežiūra taptų veiksmingesnė, efektyvesnė ir labiau intervencinė, kartu įsipareigodama pritaikyti ir suderinti savo priežiūrinio vertinimo metodikas. Todėl ECB pavedė nepriklausomiems ekspertams atlikti SREP peržiūrą[22]. Į šios nepriklausomų ekspertų peržiūros išvadas buvo atsižvelgta rengiant SREP reformą, kuri nuo 2024 m. pradėta laipsniškai įgyvendinti.

Reformuotas SREP užtikrins tokio paties lygio priežiūrą, bet bus nustatytas racionalesnis tvarkaraštis, optimizuoti vidaus procesai ir nustatyti tikslingesni veiksmai, todėl SREP bus dar veiksmingesnis.

Tikimasi, kad reforma bus visiškai įgyvendinta iki 2026 m.

Pagrindiniai SREP reformos tikslai[23] yra:

- sutelkti rizikos vertinimus: padidinti priežiūros institucijoms suteikiamą lankstumą nustatant prioritetus ir sutelkiant dėmesį į pagrindines rizikas tam tikru daugiamečiu laikotarpiu. Priežiūros institucijos taikys daugiametę vertinimo strategiją, suteikiančią joms galimybę atlikti nuodugnią visų svarbių rizikų peržiūrą per daugiametį laikotarpį, o ne kiekvienais metais peržiūrėti kiekvieną atskirą riziką. Toks lankstus požiūris leis JPG veiksmingiau paskirstyti išteklius;

- geriau integruoti priežiūros veiklą: stiprinti patikrinimų vietoje, nuodugnių analizių ir horizontaliųjų teminių peržiūrų planavimo integraciją, kad būtų galima susidaryti struktūruotą ir išsamų bankų rizikos vaizdą. Tobulinant priežiūros veiklos planavimo procesą, sukuriama didžiausia sinergija, o bankai geriau supranta priežiūros prioritetus;

- naudoti visą priežiūros priemonių rinkinį: sudaryti sąlygas veiksmingesniam ir savalaikiam eskalavimui[24], kai trūkumai nepašalinami nedelsiant. Tai apima privalomus kokybinius reikalavimus ir, jei reikia, vykdymo užtikrinimo ir sankcijų skyrimo priemones;

- gerinti komunikaciją: supaprastinti SREP rezultatus, sutelkiant dėmesį tik į pagrindines rizikas ir priežiūrinius lūkesčius. Jei vertinimai nerodo reikšmingų banko rizikos profilio pokyčių, SREP sprendimai gali būti atnaujinami rečiau nei kartą per metus;

- padaryti metodikas stabilesnes: supaprastinti priežiūros metodikas ir padaryti jas stabilesnes, kad priežiūros institucijos galėtų sutelkti dėmesį į naujas problemas ir besiformuojančią riziką. Vienas iš pavyzdžių – 2 ramsčio reikalavimų metodikos peržiūra, kuria siekiama, kad metodas būtų intuityvesnis ir sumažėtų procedūrinis sudėtingumas. Kartu šia peržiūrėta metodika siekiama padidinti patikimumą užtikrinant, kad 2 ramsčio reikalavimai ir toliau būtų grindžiami išsamiais priežiūros rizikos vertinimais, atliekamais pagal SREP, taip pat orientuoti į riziką, kuri dar nėra apimta pagal 1 ramstį, taip užtikrinant, kad rizika nebūtų skaičiuojama du kartus;

- geriau išnaudoti IT sistemas ir duomenų analizę: ECB skaitmeninėje darbotvarkėje numatytos investicijos į IT sistemas ir duomenų analizę nuo 2024 iki 2028 m., įtraukiant pažangias technologijas, pavyzdžiui, generatyvinį dirbtinį intelektą, kuris padėtų priežiūros institucijoms atlikti įprastas užduotis, kad būtų padidintas veiksmingumas, pagerinta prieiga prie duomenų, rizikos analizė, sprendimų priėmimo nuoseklumas ir bendras bendradarbiavimas.

Šiais pokyčiais siekiama sustiprinti Europos bankų priežiūrą, kad procesai taptų tikslingesni, veiksmingesni, nuspėjamesni ir skaidresni. SREP bus supaprastintas ir labiau suderintas su realiuoju laiku vykdoma priežiūra, todėl bus galima greičiau ir veiksmingiau reaguoti į besiformuojančią riziką. Skatinant priežiūros kultūrą, kurioje pirmenybė teikiama reikšmingam pažeidžiamumui ir skatinama laiku imtis ryžtingų veiksmų, šiais patobulinimais siekiama sustiprinti priežiūros praktikos veiksmingumą ir nuoseklumą.

1.3.1.1 Rizika grindžiamas metodas

2024 m. ECB toliau įgyvendino nuo 2023 m. taikomą priimtinos rizikos sistemą, tad įvairiose priežiūros metodikos srityse pradėjo taikyti daugiau rizika pagrįstų ypatybių ir lankstumo. Priimtinos rizikos sistema leidžia priežiūros institucijoms nustatyti svarbiausių rizikos sričių prioritetus, sudarant sąlygas vykdyti intervencinę priežiūrą ten, kur jos labiausiai reikia, ir taikyti visą priežiūros priemonių rinkinį tais atvejais, kai bankai neatitinka ECB priežiūrinių lūkesčių.

Priimtinos rizikos sistema palengvina priežiūros prioritetų perkėlimą į strateginį planavimą ir kasdienę priežiūrą. Šiuo tikslu joje derinamos Priežiūros valdybos rekomendacijos „iš viršaus į apačią“ dėl prioritetinių rizikų ir pažeidžiamumų su kiekvieno banko svarbos vertinimais „iš apačios į viršų“. Vertinimai „iš apačios į viršų“ veiksmingai papildo rekomendacijas „iš viršaus į apačią“, nes kai kurie prižiūrimi subjektai sprendžia specifinius konkrečios įstaigos klausimus, turinčius poveikio įvairioms rizikoms nustatytiems priimtinos rizikos lygiams, taip pat turi įtakos tam, į ką sutelkiamas priežiūros dėmesys.

Priimtinos rizikos sistemą JPG ir horizontaliosios priežiūros institucijos naudoja kaip priemonę, kad nustatytų savo veiklos prioritetus ir taip sutelktų dėmesį į pagrindinę priežiūros riziką. Tai suteikia JPG daugiau lankstumo mažinant naujoviškas ir besiformuojančias rizikas.

1.3.1.2 Proporcingumo principas

JPG vykdoma veikla grindžiama proporcingumo principu, t. y. priežiūros mastas priklauso nuo kiekvienos SĮ dydžio, sisteminės svarbos, rizikos ir veiklos sudėtingumo. Todėl JPG, kurios prižiūri didesnes ir rizikingesnes SĮ, vidutiniškai planuoja daugiau veiksmų.

2024 m. atliktų veiksmų skaičius buvo šiek tiek mažesnis, nei iš pradžių planuota metų pradžioje. Taip atsitiko daugiausia dėl to, kad per metus buvo atšaukta nedaug administracinių veiksmų, o tai atitinka ankstesnių metų duomenis.

1.3.1.3 Priežiūros planavimas ir veikla

Priežiūros planavimo procese laikomasi nuoseklaus ir integruoto požiūrio, pagal kurį planuojant horizontaliąją veiklą, patikrinimus vietoje ir vidaus modelių patikrinimus bei kitą priežiūros veiklą, vadovaujamasi priežiūros prioritetais.

Siekdami užtikrinti veiksmingą priežiūrą, įvairūs ECB veiklos padaliniai glaudžiai bendradarbiauja planuodami savo veiklą ir tinkamai atsižvelgdami į priežiūros prioritetus, konkretiems bankams būdingą riziką ir priimtinos rizikos sistemą. Šis planavimas apima prižiūrimų subjektų, kurie dalyvaus šioje horizontaliojoje veikloje ir patikrinimuose vietoje, imčių atranką. Kaip ir ankstesniais metais, patikrinimai vietoje bus vykdomi taikant grupinį metodą (žr. 1.3.5 skirsnį). Šio proceso rezultatas atsispindi kiekvienai JPG planuojant veiklą prižiūrimo subjekto atžvilgiu. Kadangi šis planavimas yra svarbi JPG bendravimo su prižiūrimu subjektu dalis, šiems bankams taip pat pateikiamas supaprastintas veiklos planas, kuriame apibūdinama priežiūros veikla, pateisinanti prižiūrimo subjekto įtraukimą ar indėlį.

Remiantis proporcingumo principu, dokumentinės priežiūros planuose numatomi tokie veiksmai: i) su rizika susijusi veikla (pvz., SREP), ii) kita su organizaciniais, administraciniais ar teisiniais reikalavimais susijusi veikla (pvz., metinis svarbos vertinimas), ir iii) papildoma planuojama JPG veikla, siekiant priderinti veiklos planavimą prie prižiūrimos grupės ar subjekto ypatingų bruožų (pvz., banko veiklos modelio ar valdymo struktūros analizė).

1.3.1.4 Priežiūros priemonės

Priežiūros priemonės[25] yra vienas iš pagrindinių reguliarių patikrinimų vietoje ir dokumentinės priežiūros rezultatų. Jose nustatomi išsamūs veiksmai, kurių prižiūrimi subjektai turi imtis trūkumams pašalinti. JPG yra atsakingos už savalaikį ir veiksmingą šių priemonių įgyvendinimą. 2024 m. svarbiausias priežiūros priemonių veiksnys buvo veikla vietoje: patikrinimai vietoje ir vidaus modelių patikrinimai (dažniausiai atliekami vietoje) sudarė 55 % visų priemonių. Kaip ir 2023 m., didžiausias naujų priežiūros priemonių skaičius (40 %) buvo susijęs su kredito rizika (žr. 1 pav.).

1 pav.

Priežiūros priemonės

a) Kiekvienais metais registruojamų priemonių skaičius

b) Priemonės pagal veiklą | c) Priemonės pagal rizikos kategoriją |

|---|---|

|  |

Šaltinis: ECB.

Pastabos: į imtį įtrauktos visų ECB prižiūrimų subjektų priemonės (kintamoji imtis). Duomenys gauti 2024 m. gruodžio 31 d.

1.3.1.5 SREP horizontalioji analizė

2024 m. gruodžio 17 d. ECB paskelbė 2024 m. SREP rezultatus. Jie apėmė SREP balų, 2 ramsčio kapitalo reikalavimų ir gairių raidą, taip pat pasirinktų rizikos sričių analizę. Gavęs atitinkamų SĮ sutikimą, ECB paskelbė 2025 m. konkretiems bankams taikomus 2 ramsčio kapitalo reikalavimus, įskaitant ir tuos, kurie naudojami sprendžiant per didelio finansinio sverto rizikos problemą.

Bendras SREP balas išliko stabilus – 2,6, 11 % bankų balas suprastėjo, o 15 % – pagerėjo. Bendrieji kapitalo reikalavimai ir gairės šiek tiek padidėjo – iki 15,6 % pagal riziką įvertinto turto (2023 m. – 15,5 %), o 2 ramsčio reikalavimų mediana, kuri taip pat išliko stabili, palyginti su 2023 m., buvo 2,2 %.

2024 m. SREP parodė, kad apskritai bankai, kuriems taikoma Europos bankų priežiūra, ir toliau buvo atsparūs, o jų kapitalo ir likvidumo pozicijos – tvirtos. Žvelgiant į ateitį, bankams reikės prisitaikyti prie besikeičiančios aplinkos. Todėl jie turi išlikti budrūs ir apdairūs, kad išlaikytų savo veiklą. Dabartinis geras jų pelningumo lygis suteikia jiems galimybę stiprinti atsparumą.

1.3.2 Ne ES bankų priežiūra

2024 m. ECB prižiūrėjo 14 euro zonoje veikiančių ne ES bankų patronuojamųjų įmonių, kurių bendras turtas sudarė 1,8 trln. eurų (7 % viso ECB Bankų priežiūros tarnybos prižiūrimo turto), bendra prekybos knygos vertė siekė 780 mlrd. eurų (21 % viso ECB Bankų priežiūros tarnybos prižiūrimo prekybos finansinio turto), o saugomo turto vertė 2024 m. trečiąjį ketvirtį sudarė 15,5 trln. eurų (37 % viso ECB Bankų priežiūros tarnybos prižiūrimo saugomo turto).

Ne ES bankų patronuojamųjų įmonių priežiūra daugiausia buvo grindžiama 2023–2025 m. ECB priežiūros prioritetais. Be to, ECB įgyvendino keletą tikslinių iniciatyvų, įskaitant įgyvendinimo planų, parengtų atlikus dokumentinę analizę, vykdymo stebėseną (žr. ECB priežiūros veiklos 2023 metų ataskaitos 2 intarpą) ir nuodugnų įsigilinimą į įmonių ir investicinės bankininkystės bei prekiautojų kontrolės priemones, kurios buvo skirtos vis didėjantį susirūpinimą keliančioms problemoms spręsti tokiose svarbiausiose srityse kaip prekyba ir skolinimas.

ECB taip pat bendradarbiavo su ne ES bankų patronuojamosiomis įmonėmis dėl Kapitalo reikalavimų direktyvos VI 21c straipsnio (įsigaliosiančio 2027 m. sausio 11 d.), pagal kurį bus reikalaujama, kad trečiųjų valstybių grupės, vykdydamos su indėlių priėmimu, skolinimu ir garantijų teikimu susijusią veiklą, fiziškai būtų ES teritorijoje, pasekmių. Tokie reikalavimai gali iš esmės paveikti ne ES bankų patronuojamųjų įmonių skolinimo apskaitos modelius. Papildomas iššūkis prižiūrint ne ES bankų patronuojamąsias įmones yra tas, kad jos visiškai priklauso patronuojančiosioms įmonėms, kurių strategijos ir vidaus politika ne visada atitinka ES taisykles ar ECB priežiūrinius lūkesčius. Turėdamos tai omenyje, priežiūros institucijos turi atsižvelgti į šiuos iššūkius ir skirtumus, kartu užtikrindamos visišką atitiktį standartiniams reikalavimams. Atsižvelgdamas į tai, ECB taip pat sustiprino reguliarius dvišalius mainus su ne Europos bankų priežiūros institucijomis, atsakingomis už ne ES bankų priežiūrą, pavyzdžiui, JAV federalinio rezervo sistema ir Jungtinės Karalystės Rizikos ribojimo reguliavimo institucija.

1.3.3 Subjektų, vykdančių veiklą Rusijoje, priežiūra

ECB atidžiai stebi, kaip mažinama veiklos apimtis Rusijoje

Nuo 2022 m. vasario mėn. Rusijos invazijos į Ukrainą pradžios ECB aktyviai palaiko dialogą su keliais prižiūrimais subjektais, vykdančiais veiklą Rusijos rinkoje, prireikus imasi konkrečių priemonių ir atidžiai stebi situaciją. 2024 m. bankai toliau mažino savo veiklos apimtį ir įgyvendino pasitraukimo iš rinkos ir veiklos nutraukimo strategijas. Apskritai nuo 2023 m. pabaigos iki 2024 m. trečiojo ketvirčio pabaigos SĮ sumažino savo pozicijas Rusijoje 5,6 %[26], taip nuo karo pradžios toliau mažindamos savo pozicijų lygį.

Atitinkamais atvejais ECB ėmėsi priemonių dėl tam tikrų SĮ padėties, kad sumažintų su verslo veikla Rusijoje susijusią operacinę, reputacijos, atitikties ir finansinę riziką. Kai kurios iš šių priemonių buvo susijusios su skolinimo ir indėlių priėmimo Rusijoje, taip pat lėšų laikymo Rusijoje įsisteigusiose finansų įstaigose apribojimais. Be to, ECB tikisi, kad sumažės mokėjimų iš Rusijos veiklos apimtis, taip pat tarptautinių paskolų, teikiamų Rusijoje įsisteigusiems klientams, apimtis.

MSĮ, kaip ir SĮ, priėmė įvairias strategijas pozicijoms mažinti. Kelios MSĮ uždarė savo patronuojamąsias įmones Rusijoje, sumažino savo balanso pozicijas ir apribojo su Rusijos rinka susijusius finansinius sandorius. Kai kuriais atvejais MSĮ visiškai pasitraukė iš Rusijos rinkos, nutraukdamos veiklą ir atsisakydamos banko licencijų. Labai retais atvejais tarptautinės sankcijos labai paveikė Rusijai priklausančias MSĮ ir iš esmės privertė jas pasitraukti iš rinkos.

Santykiai su Rusija darosi vis įtemptesni, taigi banko licencijas turinčios finansų rinkos infrastruktūros iš esmės tebėra pažeidžiamos dėl geopolitinės rizikos. Ši rizika apima teisinius ir atitikties iššūkius, susijusius su tarptautinėmis sankcijomis Rusijai. Siekdamos orientuotis sudėtingoje ir besikeičiančioje tarptautinių finansų ir geopolitinės įtampos aplinkoje, finansų rinkų infrastruktūros turi ir toliau prisitaikyti ir įgyvendinti patikimas rizikos mažinimo strategijas, o priežiūros institucijos turi atidžiai stebėti šį procesą.

1.3.4 Esminė prekybos knygos peržiūra

Esminė prekybos knygos peržiūra yra vienas pagrindinių peržiūrėto susitarimo „Bazelis III“ komponentų. Ją sudaro esminė 1 ramsčio kapitalo reikalavimų dėl rinkos rizikos peržiūra, kuri grindžiama 2007–2008 m. didžiosios finansų krizės metu įgyta patirtimi ir kuria siekiama sumažinti panašių įvykių tikimybę ir poveikį ateityje. Visų pirma ja nustatomos griežtesnės taisyklės, kaip klasifikuoti į prekybos knygą įtraukiamą arba ne turtą, alternatyvusis standartizuotas metodas, kuris yra jautresnis rizikai, bet ir sudėtingesnis nei dabartinis standartizuotas metodas, ir papildomi vidaus modelių naudojimo reikalavimai.

2024 m. ECB atliko tikslinę dokumentinę peržiūrą ir keletą patikrinimų vietoje bei vidaus modelių patikrinimų šia tema. Atliekant alternatyviojo standartizuoto metodo tikslinę peržiūrą buvo vertinamas 30 bankų, atrinktų pagal riziką, pasirengimas. Buvo padaryta išvada, kad nuo 2021 m., kai buvo pradėtos teikti ataskaitos pagal šį metodą, bankai padarė pakankamą pažangą, kad pasirengtų ir įgyvendintų šį naują kapitalo reikalavimų metodą. Vis dėlto buvo nustatyta labiau techninio pobūdžio trūkumų, taip pat trūkumų nepriklausomos peržiūros ir alternatyviojo standartizuoto metodo įtraukimo į vadovybės pranešimus pagal esminę prekybos knygos peržiūrą srityje.

Be to, atliekant kai kuriuos alternatyviojo standartizuoto metodo įgyvendinimo vertinimo PV nustatyta su konkrečiais bankais susijusių pagrindinių skaičiavimų, veiklos procesų ir duomenų valdymo, taip pat antrosios ir trečiosios gynybos linijų įtraukimo trūkumų. Pirmieji du alternatyviojo standartizuoto metodo PV atlikti 2023 m., dar vienas – 2024 m. 2025 m. pagal priežiūrinio tikrinimo programą planuojama atlikti penkis PV.

Remdamasis bankų prašymais leisti taikyti alternatyvųjį vidaus modelių metodą, ECB 2024 m. atliko tris vidaus modelių patikrinimus, kad parengtų atitinkamus priežiūros sprendimus. Pagrindinės išvados aprašytos 1.3.5.2 skirsnyje.

2024 m. liepos 24 d. Europos Komisija priėmė deleguotąjį aktą, kuriuo vieniems metams (t. y. iki 2026 m. sausio 1 d.) atidėjo esminės prekybos knygos peržiūros „Bazelis III“ standartų taikymo datą ES bankams apskaičiuojant nuosavų lėšų poreikį rinkos rizikai padengti. Vykdoma priežiūra šioje srityje, įskaitant JPG atliekamus tolesnius veiksmus, užtikrins, kad esminė prekybos knygos peržiūra būtų įgyvendinta sklandžiai.

1.3.5 Priežiūra vietoje

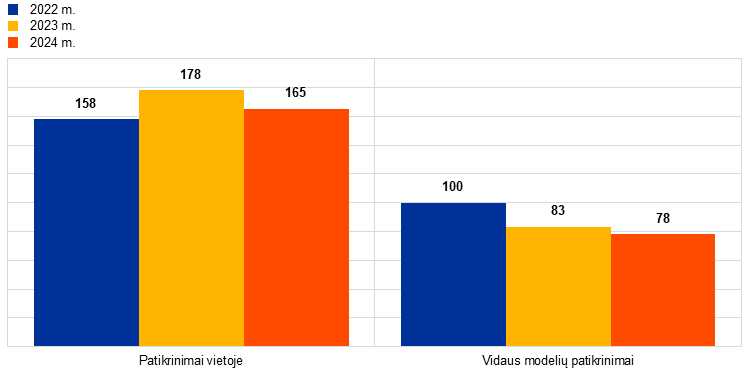

Pagal BPM reglamentą[27], ECB prižiūrimų subjektų priežiūra apima tiek dokumentinę priežiūrą, tiek priežiūrą vietoje, o jų deriniu siekiama užtikrinti išsamią ir kruopščią prižiūrimų subjektų veiklos analizę. Priežiūra vietoje vykdoma atliekant patikrinimus vietoje (PV), t. y. išsamius rizikos, rizikos kontrolės priemonių ir valdymo tyrimus, arba vidaus modelių patikrinimus (VMP), t. y. išsamius vidaus modelių, naudojamų nuosavų lėšų reikalavimams apskaičiuoti, patikrinimus, ypač atsižvelgiant į metodikas, ekonominį tinkamumą, riziką, rizikos kontrolės priemones ir valdymą.

2024 m. pradėti SĮ 165 PV ir 78 VMP. Panašiai kaip ir ankstesniais metais, dauguma PV ir VMP buvo atliekami taikant mišrų darbo organizavimo metodą. Be to, ECB atliko išsamią kelių bankų finansavimo skolintomis lėšomis portfelio peržiūrą[28], siekdamas padėti pagerinti paskolų su finansiniu svertu rizikos valdymą.

2024 m. atlikti PV apėmė tokias sritis, kaip kredito rizika, valdymas, IT rizika, palūkanų normos rizika ir kredito maržos rizika bankinėje knygoje (IRRBB ir CSRBB), o kai kurie patikrinimai taip pat apėmė likvidumo riziką, veiklos modelį ir pelningumą, likvidumo ir finansavimo riziką, kapitalo pakankamumą, rinkos riziką ir operacinę riziką. Klimato ir aplinkos rizika buvo vertinama tiek atliekant specialius PV, tiek kitų rizikos sričių, visų pirma kredito rizikos, patikrinimus.

3 lentelė

PV apžvalga pagal rizikos tipus

Rizikos tipas | 2023 m. | 2024 m. | ||

|---|---|---|---|---|

PV sk. | SĮ sk. | PV sk. | SĮ sk. | |

Kapitalo pakankamumas | 11 | 11 | 13 | 13 |

Kredito rizika | 52 | 41 | 44 | 36 |

Valdymas | 38 | 34 | 24 | 22 |

Bankinės knygos palūkanų normos rizika | 18 | 18 | 18 | 18 |

Likvidumo rizika | 4 | 4 | 14 | 14 |

Rinkos rizika | 8 | 7 | 9 | 9 |

Operacinė ir IT rizika | 26 | 24 | 21 | 20 |

Veiklos modeliai ir pelningumas | 21 | 19 | 22 | 20 |

Šaltinis: ECB.

2024 m. atlikti VMP apėmė tokias sritis, kaip naujausių Europos bankininkystės institucijos (EBI) standartų ir gairių įgyvendinimas, esminė prekybos knygos peržiūra ir su ankstesniais VMP susijusių įsipareigojimų koregavimas.

4 lentelė

VMP apžvalga pagal rizikos tipus

Rizikos tipas | 2023 m. | 2024 m. | ||

|---|---|---|---|---|

VMP sk. | SĮ sk. | VMP sk. | SĮ sk. | |

Kredito rizika | 70 | 38 | 71 | 48 |

Sandorio šalies kredito rizika | 3 | 3 | 6 | 6 |

Rinkos rizika | 10 | 9 | 1 | 1 |

Šaltinis: ECB.

2 pav.

2022, 2023 ir 2024 m. surengti patikrinimai vietoje ir vidaus modelių patikrinimai

(patikrinimų skaičius)

Šaltinis: ECB.

1.3.5.1 Svarbiausios patikrinimų vietoje išvados

Vertinant kredito riziką, nustatyta didelių trūkumų, susijusių su bankų gebėjimu tinkamai kiekybiškai įvertinti tikėtinus kredito nuostolius dėl veiksnių paskolų, ypač didėjant makroekonominiam neapibrėžtumui. Tikėtinų kredito nuostolių modeliai nebuvo tinkamai pritaikyti į ateitį orientuotai informacijai įtraukti. Nustatyta įsipareigojimų neįvykdymo tikimybės ir nuostolių dėl įsipareigojimų neįvykdymo modelių trūkumų. Nors buvo nustatyta įvairi praktika, ne vieno banko sistemos, skirtos prisitaikyti prie reikšmingai padidėjusios kredito rizikos, buvo akivaizdžiai netinkamos, kad pagal 9-ąjį TFAS paskolos būtų laiku perkeltos į antrą pakopą.

Kadangi bankai ne iš karto pripažino, kad padėtis finansų rinkose, ypač pažeidžiamuose nekilnojamojo turto sektoriuose, pablogėjo, buvo padaryta daug išvadų dėl įkaito vertinimo procesų kūrimo ir įgyvendinimo. Atliekant PV toliau buvo nustatomi rizikos valdymo procesų trūkumai, rizikos strategijos, norimos prisiimti rizikos ir kredito suteikimo proceso trūkumai, taip pat rizikos stebėsenos ir tinkamo restruktūrizuotų ir negrąžintų paskolų nustatymo trūkumai. Kai kuriais atvejais šias išvadas lėmė susirūpinimas dėl bankų valdymo sistemų, trukdančių tinkamai valdyti riziką.

Vertinant rinkos riziką, pagrindiniai trūkumai buvo susiję su vertinimo rizika ir sandorio šalies kredito rizikos nustatymu, vertinimu ir valdymu. Konkrečiau kalbant apie vertinimo riziką, nustatyta trūkumų apskaičiuojant įstaigų turimus reguliavimo ir apskaitos rezervus, skirtus vertinimo neapibrėžtumui padengti. Didelių trūkumų pastebėta ir sandorio šalies kredito rizikos srityje, ypač modeliuojant ir tvirtinant sandorio šalies kredito rizikos rodiklius (potenciali būsima pozicija, testavimas nepalankiausiomis sąlygomis), nustatant ir stebint limitus, taip pat įkaito valdymo srityje.

Vertinant likvidumo riziką, didžiausi trūkumai buvo susiję su rizikos vertinimo ir stebėsenos silpnosiomis vietomis, įskaitant kiekybinio vertinimo metodikų, duomenų tikslumo ir išsamumo bei likvidumo testavimo nepalankiausiomis sąlygomis scenarijų rengimo trūkumus. Taip pat nustatyta didelių trūkumų, susijusių su reguliavimo ataskaitų rengimu ir padengimo likvidžiuoju turtu rodiklio bei grynojo pastovaus finansavimo rodiklio apskaičiavimu. Kiti nustatyti dideli trūkumai buvo susiję su nepakankamai veiksminga likvidumo rizikos valdymo organizacine sistema ir finansavimo plano bei likvidumo rizikos strategijos neatitikimais.

Kalbant apie IRRBB, dauguma svarbiausių išvadų buvo susijusios su IRRBB vertinimo ir stebėsenos trūkumais, įskaitant kiekybinio vertinimo metodų netinkamumą ir pagrindinių modeliavimo prielaidų nepatikimumą, pasenusiais duomenimis, silpnomis IT sistemomis ir silpnomis modelio rizikos sistemomis. Kiti dideli trūkumai atskleidė nepakankamą IRRBB valdymo profilio ir strategijos formalizavimą, taip pat nepakankamą rizikos valdymo organo dalyvavimą nustatant ir stebint IRRBB rizikos valdymo procesus.

Kalbant apie veiklos modelį ir pelningumą, didžiausi trūkumai buvo susiję su produktų kainodaros sistemomis, metodikomis ir stebėsena, dėl kurių 2024 m. atlikta nemažai PV. Kiti nustatyti dideli trūkumai buvo susiję su pajamų ir sąnaudų paskirstymo, pelningumą lemiančių veiksnių analizės, taip pat bankų veiklos planų finansinių prognozių prielaidų ir jautrumo analizės trūkumais.

Kalbant apie veiklos modelį ir pelningumą, atlikus bankų skaitmeninės transformacijos[29] peržiūros PV nustatyta strateginio valdymo, pokyčių valdymo ir stebėsenos trūkumų. Be to, nustatyta problemų, susijusių su pajamų ir sąnaudų paskirstymu, pagrindinių veiklos rodiklių sistemomis, prognozavimo ir biudžeto sudarymo procesais.

Kalbant apie klimato riziką, kuri yra lemiamas kitų esamų rizikos kategorijų, pavyzdžiui, veiklos modelio rizikos ar kredito rizikos, veiksnys, PV atskleidė rizikos nustatymo, reikšmingumo vertinimo, stebėsenos ir klimato rizikos atspindėjimo bankų veiklos strategijose trūkumų. Be to, kiti nustatyti dideli trūkumai buvo susiję su klimato rizikos integravimu į kredito suteikimo procesus ir atitinkamomis vidaus kontrolės priemonėmis.

Kalbant apie vidaus valdymą ir su juo glaudžiai susijusias temas, svarbiausi trūkumai buvo susiję su i) rizikos duomenų kaupimu ir rizikos ataskaitų teikimu dėl nepakankamai išsamių valdymo sistemų, netinkamos duomenų struktūros ir IT infrastruktūros, dėl kurių atsirado duomenų kokybės valdymo trūkumų, ii) visų vidaus kontrolės funkcijų nepriklausomumu, veiklos sritimi ir ištekliais bei iii) užsakomųjų paslaugų veikla, įskaitant netinkamą rizikos vertinimą priimant sprendimus dėl užsakomųjų paslaugų ir užsakomųjų paslaugų, ypač IT paslaugų, rizikos valdymo ir stebėsenos trūkumus. Šios išvados paskatino priežiūros institucijas nustatyti, kad vidaus valdymo trūkumų šalinimas yra vienas iš priežiūros prioritetų.

Vertinant ICAAP, svarbiausios išvados atskleidė i) nenuoseklias vidaus kiekybinio vertinimo metodikas ir prielaidas dėl kredito rizikos ir rinkos rizikos, ii) kiekybinio vertinimo metodikų vidaus patikimumo vertinimo proceso trūkumus ir iii) netinkamas reikšmingos rizikos nustatymo metodikas, kurios yra rizikos nustatymo proceso dalis.

Apskaičiuojant reguliuojamąjį kapitalą (1 ramstis), pagrindinės išvados buvo susijusios su i) netinkamu rizikos koeficientų priskyrimu pozicijoms, dėl kurio buvo nepakankamai įvertintas pagal riziką įvertintas turtas, ypač kredito rizikos atveju, nes buvo neteisingai priskirtos pozicijų klasės ir nustatyta įkaito vertė, ir ii) nepakankama kapitalo reikalavimų ir nuosavų lėšų apskaičiavimo proceso kontrolės sistema.

Kalbant apie operacinę riziką (nesusijusią su IT rizika), svarbiausios išvados buvo susijusios su i) rizikos vertinimu ir valdymu, įskaitant operacinės rizikos duomenų rinkimo proceso trūkumus, netinkamą rizikos prevenciją ir ištaisymą, kai susiduriama su operacinės rizikos įvykiais, ir ii) rizikos nustatymu, visų pirma netinkama reikšmingos operacinės rizikos aprėptimi ir apibrėžtimi.

Kalbant apie IT riziką, didžiausi trūkumai nustatyti IT ir kibernetinio saugumo valdymo srityje, visų pirma dėl kibernetinio saugumo apsaugos ir aptikimo pajėgumų. Kartu atliekant PV buvo ir toliau nustatomi trūkumai, susiję su netinkamomis valdymo sistemomis, IT tęstinumo valdymu ir IT turto valdymu. Nemažai likusių svarbių išvadų buvo susijusios su bankų IT operacijomis. Be to, trečiųjų šalių rizikos valdymas tebebuvo viena iš pagrindinių sričių, į kurią buvo sutelktas priežiūros institucijų dėmesys[30], o nemažai išvadų buvo susijusios su susitarimais dėl IT užsakomųjų paslaugų. 2024 m., kaip ir ankstesniais metais, ECB atliko specialų didelės IRT paslaugas teikiančios trečiosios šalies patikrinimą[31].

Apibendrinant galima teigti, kad išvados atskleidė reikšmingų trūkumų įvairiose tikrintų bankų rizikos valdymo srityse. Jos išryškino poreikį toliau tobulinti kiekybinį rizikos vertinimą, valdymo sistemas ir vidaus kontrolės priemones, kad būtų užtikrintas tvirtesnis ir atsparesnis bankų sektorius. Be kita ko, šių klausimų sprendimas bus labai svarbus, kad bankai galėtų geriau įveikti būsimą neapibrėžtumą, ypač atsižvelgiant į nuolatinę didelę geopolitinę įtampą ir jos poveikį makroekonominėms perspektyvoms.

1.3.5.2 Pagrindinės vidaus modelių patikrinimų išvados

Atliekant vidaus modelių patikrinimus vertinama, ar vidaus modeliai, kuriuos bankai naudoja kapitalo reikalavimams apskaičiuoti, atitinka teisinius ir reguliavimo reikalavimus. VMP gali būti inicijuojami banko prašymu (pirminio modelio patvirtinimo, esminių modelių pakeitimų, modelio išplėtimo, modelio diegimo, nuolatinio dalinio naudojimo ar grįžimo prie mažiau sudėtingų modelių metodų atvejais) arba juos gali inicijuoti ECB.

2021 m. balandžio mėn. baigta tikslinė vidaus modelių peržiūra (TRIM) buvo didžiausias ECB Bankų priežiūros tarnybos postūmis siekiant suvienodinti vidaus modelių priežiūrą ir užtikrinti jų atitiktį galiojančioms taisyklėms. Nuo to laiko ECB Bankų priežiūros tarnyba daugiausia dėmesio skyrė SĮ prašomų modelių pakeitimų vertinimui, kad būtų laikomasi naujų reguliavimo reikalavimų, kylančių, pavyzdžiui, iš vidaus reitingais pagrįsto (IRB) metodo reguliavimo peržiūros (EBI „Vidaus reitingais grindžiamų taisymų programoje“), arba kad būtų ištaisyti TRIM metu nustatyti trūkumai. Vienas iš pagrindinių TRIM tikslų buvo sumažinti nepateisinamą (t. y. rizika nepagrįstą) modelių, SĮ naudojamų 1 ramsčio reguliuojamojo kapitalo reikalavimams apskaičiuoti, rezultatų kintamumą ir taip sustiprinti pasitikėjimą vidaus modelių naudojimu.

Be to, dėl naujų išsamesnių ir griežtesnių standartų, nustatytų EBI ir ES reglamentuose, bankams sunkiau laikytis visų taisyklių, ypač kai jų portfeliai yra maži ir (arba) yra nedaug reprezentatyvių duomenų. Atsižvelgdamas į tai, ECB tikisi, kad bankai nuodugniai įvertins savo IRB modelių aplinką siekdami juos racionalizuoti. Atliekant šį vertinimą turėtų būti atsižvelgiama į galutinių susitarimo „Bazelis III“ standartų įgyvendinimą, banko veiklos pajėgumus įdiegti ar palaikyti IRB modelius ir su tuo susijusias išlaidas, taip pat į šių modelių tinkamumą skirtingiems portfeliams (pvz., galimybę gauti minimalius reprezentatyvius duomenis).

Šiuo atžvilgiu daugiau kaip 90 % 2024 m. atliktų VMP buvo inicijuoti gavus bankų prašymus įvertinti modelio pakeitimus, pirminius modelio patvirtinimus arba modelio išplėtimus. Kaip ir 2023 m., ECB inicijuotų VMP skaičius sudarė apie 5 %. ECB taip pat gavo ir įvertino daugybę prašymų grįžti prie mažiau sudėtingų metodų, kaip numatyta platesnėse iniciatyvose, kurių imtasi siekiant supaprastinti pirmiau apibūdintą vidaus modelių aplinką.

2024 m. atlikti VMP atskleidė keletą trūkumų: per kiekvieną VMP nustatyta vidutiniškai 20 trūkumų, iš jų trečdalis buvo labai dideli[32].

Vertinant tik procedūrinius aspektus, susijusius su IRB modeliais kredito rizikai, maždaug trečdalis trūkumų buvo labai dideli, iš jų maždaug pusė buvo susiję su IT infrastruktūros trūkumais ir įsipareigojimų neįvykdymo apibrėžtimi. Modeliuojant įsipareigojimų neįvykdymo tikimybę ir nuostolius dėl įsipareigojimų neįvykdymo, maždaug trečdaliu atveju nustatyta didelių trūkumų. Kalbant apie įsipareigojimų neįvykdymo tikimybės modeliavimą, maždaug pusė išvadų buvo susijusios su rizikos kiekybiniu įvertinimu ir konservatyvumo atsargos apskaičiavimu. Modeliuojant nuostolius dėl įsipareigojimų neįvykdymo, daugiausia problemų kėlė rizikos kiekybinis įvertinimas ir reitingų sistemos struktūra[33]. Tose srityse, kuriose buvo daug didelių trūkumų, ECB pateikė papildomų paaiškinimų peržiūrėtame Vidaus modelių vadove, kuris buvo paskelbtas 2024 m. vasario mėn.

Ataskaitiniu laikotarpiu buvo atlikta nedaug rinkos rizikos tyrimų, nes dėl esminės prekybos knygos peržiūros bus taikomi nauji reikalavimai. Atliekant tyrimus dėl pirminio modelio patvirtinimo pagal šiuos naujus reikalavimus, pagrindiniai trūkumai buvo susiję su kai kuriais naujojo metodo elementais, pavyzdžiui, galimybės modeliuoti rizikos veiksnius vertinimu, testavimo nepalankiausiomis sąlygomis scenarijaus rizikos vertinimo metodais ir modelio procesais. Kadangi sandorio šalies kredito rizikos VMP nebuvo daug, atitinkamos išvados nebuvo sugrupuotos.

1.4 ECB vykdoma netiesioginė mažiau svarbių įstaigų priežiūra ir priežiūros stebėsena

1.4.1 Mažiau svarbių įstaigų sektoriaus struktūra

MSĮ skaičius ir toliau mažėjo daugiausia dėl susijungimų, nors kelios naujos licencijos buvo suteiktos naujiems FinTech subjektams

2024 m. antrąjį ketvirtį MSĮ skaičius sumažėjo iki 1 912 subjektų aukščiausiu konsolidavimo lygmeniu, palyginti su 1 932 subjektais 2023 m. pabaigoje. 77 % visų Europos MSĮ yra Vokietijoje ir Austrijoje. 2024 m. dauguma MSĮ sektoriaus struktūrinių pokyčių buvo susiję su 43 subjektų, kurių dauguma buvo įsisteigę Vokietijoje, susijungimais. Buvo panaikintos keturios banko licencijos ir suteiktos keturios naujos licencijos.

Nors MSĮ sektoriaus įstaigos taiko gana įvairius ir kartais labai specializuotus veiklos modelius, mažmeniniai ir vartojimo kreditų skolintojai tebebuvo dominuojanti kategorija, kuri apėmė maždaug 60 % sektoriaus. Dažnai tai regioniniai taupomieji ir (arba) kooperatiniai bankai, daugelis jų yra institucinių užtikrinimo sistemų nariai ir daugiausia jų yra Vokietijoje ir Austrijoje. Apskritai MSĮ veikla vis dar labiau koncentruota tam tikruose regionuose ir (arba) susijusi su tam tikrais produktai negu SĮ veikla.

Nepaisant vykstančios konsolidacijos, MSĮ skaičius vis dar buvo didesnis už SĮ skaičių, ypač Vokietijoje ir Austrijoje, kur yra didžiausia Europos MSĮ dalis

Nepaisant mažėjančio bendro MSĮ skaičiaus, šis sektorius ir toliau sudarė svarbią viso Europos bankų sektoriaus dalį – jam priklauso maždaug 15,5 % viso bankų turto, neįskaitant finansų rinkų infrastruktūros. MSĮ turto dalis atitinkamoje šalyje bendrame bankų turte gerokai skiriasi, o tai rodo struktūrinius skirtumus tarp valstybių narių. Austrijoje, Vokietijoje, Liuksemburge ir Maltoje MSĮ turtas sudarė daugiau kaip trečdalį viso vidaus bankų sektoriaus turto, o daugumoje kitų šalių MSĮ sektorius yra palyginti nedidelis. Pavyzdžiui, Belgijoje, Prancūzijoje ir Graikijoje jo turtas sudaro atitinkamai tik 4,4, 1,9 ir 4,8 % viso bankų turto. Išsamesnė informacija pateikiama 2024 m. MSĮ priežiūros ataskaitoje.

3 pav.

Mažiau svarbių įstaigų veiklos modelių klasifikacija

(procentais)

Šaltinis: ECB skaičiavimai, grindžiami vidaus veiklos modelių klasifikacijos sistema.

Pastaba: paveiksle parodytas MSĮ aukščiausiu konsolidavimo lygmeniu skaičius pagal veiklos modelį (išskyrus filialus, finansų rinkos tarpininkus) 2024 m. antrąjį ketvirtį.

1.4.2 Pasirinkta priežiūros veikla

Dėl 2023 m. sparčiai didėjusių palūkanų normų 2024 m. pastebimai padidėjo bankų pelningumas. Tačiau šį augimą lydėjo neapibrėžtumas, ypač dėl pozicijų, susijusių su geopolitine rizika ir ypač su nekilnojamojo turto, visų pirma komercinės paskirties, pozicijomis. Tai, kad 2024 m. antrąjį ketvirtį MSĮ paskolų knygos neveiksnių paskolų rodiklis padidėjo iki 2,5 % ir viršijo 2023 m. pasiektą žemiausią lygį, rodo, kad gali pradėti kauptis rizika. Todėl ECB ir nacionalinės kompetentingos institucijos atidžiai stebėjo su tuo susijusius pokyčius tiek sektoriaus, tiek bankų lygmeniu. Atsižvelgiant į šį didėjantį neapibrėžtumą, dar labiau susirūpinta dėl galimo poveikio likvidumo rizikai. Todėl ECB kartu su NKI atliko tikslinį finansavimo plano vertinimą, kad įvertintų galimą likvidumo riziką MSĮ sektoriuje.

Atsižvelgdamas į IRT sistemų svarbą, ECB padėjo Europos priežiūros institucijoms struktūriškai keistis informacija apie IRT rizikos priežiūros metodus, o tai taip pat turėtų padėti įgyvendinti Skaitmeninės veiklos atsparumo aktą reguliavimo požiūriu. Klimato kaitos srityje ECB organizavo NKI keitimąsi informacija ir toliau teikė joms paramą dalydamasis gerosios praktikos įrodymais bei organizuodamas mokymus jų darbuotojams.

1.4.3 Horizontalusis darbas, susijęs su mažiau svarbių įstaigų testavimu nepalankiausiomis sąlygomis

2024 m. ECB ir NKI ėmėsi specialių tolesnių veiksmų dėl 2022 m. atlikto nacionalinės praktikos, susijusios su priežiūriniu MSĮ testavimu nepalankiausiomis sąlygomis, patikrinimu. Buvo surengti praktiniai seminarai apie gerąją praktiką, parengtos metodikos ir priemonės. Be to, ECB ir NKI parengė naujausių MSĮ testavimo nepalankiausiomis sąlygomis publikacijų rinkinį, taip pat naujausių apibendrintų MSĮ testavimo nepalankiausiomis sąlygomis rezultatų ir kelių susijusių testavimo nepalankiausiomis sąlygomis rodiklių kiekybinę apžvalgą.

Remiantis NKI atliktais testavimais nepalankiausiomis sąlygomis, šis apibendrinimas parodė, kad apskritai MSĮ sektorius yra atsparus. Vertinant iš metodologinės perspektyvos, nors MSĮ testavimo nepalankiausiomis sąlygomis praktika turi daug panašumų, yra ir skirtumų, atspindinčių Europos prižiūrimų subjektų nacionalinių bankų struktūrų ypatumus.

1.5 ECB makroprudenciniai uždaviniai

ECB makroprudencinės politikos koordinavimas vykdant Europos bankų priežiūrą yra labai svarbus siekiant nuoseklumo ir veiksmingumo sprendžiant sisteminės rizikos problemas visoje euro zonoje. Vykdydamas priežiūros veiklą ir kitas panašias funkcijas, ECB nagrinėja priemones, kurių imasi nacionalinės institucijos, siekdamas užtikrinti, kad atskiros valstybės narės ir visa bankų sąjunga būtų gerai pasirengusios reaguoti į ekonominį neapibrėžtumą ir riziką finansiniam stabilumui.

2024 m. ECB, vykdydamas pagal BPM reglamento 5 straipsnį jam patikėtus makroprudencinius uždavinius, aktyviai bendradarbiavo su nacionalinėmis priežiūros institucijomis. Atsižvelgiant į tai, kaip ir ankstesniais metais, ECB gavo ir įvertino atitinkamų nacionalinių institucijų pranešimus apie makroprudencinės politikos taikymą. Šie pranešimai buvo susiję su sprendimais dėl anticiklinio kapitalo rezervo (AKR) nustatymo, pasaulinės sisteminės svarbos įstaigų (G-SII) arba kitų sisteminės svarbos įstaigų (O-SII) nustatymo ir kapitalo vertinimo, taip pat kitų makroprudencinių priemonių, pavyzdžiui, dėl sisteminės rizikos rezervų nustatymo ir griežtesnių rizikos koeficientų, taikomų bankų nekilnojamojo turto pozicijoms[34].

2022 ir 2023 m. kelios nacionalinės institucijos nustatė arba padidino ciklinį arba struktūrinį kapitalo rezervą. Ši tendencija tęsėsi ir 2024 m., todėl visos bankų sąjungos šalys buvo paskelbusios arba įgyvendinusios tam tikros formos atlaisvinamo rezervo reikalavimą, o devynios šalys buvo patvirtinusios vadinamąją teigiamą neutralią AKR normą, t. y. teigiamą AKR normą, kai ciklinė sisteminė rizika dar nėra padidėjusi. Nacionalinės institucijos taip pat nustatė 129 kitas sisteminės svarbos įstaigas ir šiems bankams nustatė kapitalo rezervo normas. Šios rezervo normos atitiko kitų sisteminės svarbos įstaigų kapitalo rezervo apatinės ribos nustatymo metodikoje numatytus dydžius.