Raportul anual al BCE privind activitățile de supraveghere, 2024

Cuvânt înainte al președintei BCE, Christine Lagarde

2024 a fost un an special, în care am sărbătorit cea de-a zecea aniversare a Mecanismului unic de supraveghere, lansat la 4 noiembrie 2014. În primul său deceniu de existență, supravegherea bancară europeană nu numai că și-a confirmat statutul, fiind una dintre cele mai semnificative etape ale procesului de integrare europeană de la lansarea monedei euro, ci a și depășit așteptările legate de îndeplinirea atribuțiilor sale.

În această perioadă, băncile care fac obiectul supravegherii bancare europene au devenit mult mai reziliente. În pofida faptului că economia Europei a fost supusă unor încercări ca urmare a pandemiei de COVID-19 și a crizei energetice ulterioare, entitățile supravegheate au menținut niveluri solide de profitabilitate, de adecvare a capitalului și de lichiditate.

Până în trimestrul III 2024, rata agregată a fondurilor proprii de nivel 1 de bază și indicatorul de acoperire a necesarului de lichiditate s-au situat la nivelurile robuste de 15,7% și, respectiv, 158,5%. Această soliditate financiară le-a permis băncilor să sprijine în mod eficace economia în ansamblu și să contribuie la transmisia fără sincope a politicilor BCE legate de ratele dobânzilor.

În 2024, în condițiile în care procesul de dezinflație evolua în mod corespunzător, s-a produs o schimbare esențială la nivelul politicii monetare, BCE reducând ratele dobânzilor pe fondul intrării în faza de reducere a restrictivității măsurilor noastre de politică monetară. Băncile și-au ajustat cu eficacitate condițiile de creditare pentru a reflecta aceste modificări. Cu toate acestea, anul 2024 a fost caracterizat și de menținerea unor provocări generate de un mediu extern volatil, anticipându-se că această volatilitate va persista. Situația geopolitică globală este marcată de instabilitate, inclusiv de războiul nejustificat dus de Rusia împotriva Ucrainei, de conflictele din Orientul Mijlociu și de tensiunile durabile care afectează schimburile comerciale internaționale. Acești factori continuă să pună la încercare reziliența băncilor, evidențiind necesitatea unei monitorizări vigilente în scopul supravegherii pentru a consolida mecanismele de apărare împotriva amenințărilor macrofinanciare și a șocurilor geopolitice.

De asemenea, băncile trebuie să rămână adaptabile în contextul unor provocări structurale transformatoare. Schimbările climatice și digitalizarea redefinesc peisajul bancar. Pe fondul creșterii temperaturilor la nivel mondial, dezastrele legate de climă, precum incendiile forestiere și inundațiile, au devenit mai frecvente. Capacitatea băncilor de a gestiona și a atenua riscurile legate de schimbările climatice și cele de mediu va rămâne o prioritate pe agenda de supraveghere.

În același timp, progresele tehnologice reconfigurează rapid domeniile de activitate, inclusiv sectorul bancar. Transformarea digitală a devenit esențială pentru ca băncile să rămână competitive, dar trebuie să fie însoțită de o gestionare solidă a riscurilor, care să abordeze aspecte precum dependența excesivă de furnizorii de servicii informatice și amenințarea persistentă reprezentată de atacurile cibernetice. BCE intenționează să își intensifice activitățile de supraveghere în această privință în 2025, astfel cum se prevede în Actul privind reziliența operațională digitală.

Prin aceste eforturi, ne menținem angajamentul de a promova un sector bancar robust, rezilient și anticipativ, capabil să facă față atât provocărilor, cât și oportunităților, sprijinind în ultimă instanță economia în ansamblu.

Cuvânt înainte al președintei Consiliului de supraveghere, Claudia Buch

În anul 2024, am făcut un bilanț retrospectiv al unui deceniu de evoluție în direcția dezvoltării unui sector bancar european supravegheat în mod corespunzător. Realizările supravegherii bancare europene nu ar fi fost posibile fără cunoștințele de specialitate și implicarea colegilor din cadrul BCE și al autorităților naționale competente. Aș dori să le aduc mulțumiri sincere pentru toate eforturile depuse, care au fost esențiale în menținerea stabilității și integrității sectorului bancar european.

Astăzi, sectorul bancar european este mai rezilient decât în urmă cu un deceniu, datorită supravegherii îmbunătățite, reglementărilor mai stricte, ameliorării gestionării riscurilor la nivelul băncilor și răspunsurilor ferme în materie de politici la șocuri precum pandemia de COVID-19 și criza energetică. Standardele de reglementare robuste și supravegherea eficace contribuie la menținerea solidității și stabilității băncilor, într-un mediu extern dificil. Băncile reziliente și capitalizate în mod adecvat sunt cele mai în măsură să susțină și să furnizeze servicii financiare economiei reale, inclusiv în perioadele caracterizate de tensiuni.

Reziliența a devenit cu atât mai importantă, cu cât contextul în care băncile își desfășoară activitatea se transformă. Riscurile macroeconomice și geopolitice sunt sporite, cele legate de schimbările climatice și de natură trebuie luate în considerare în mod corespunzător, transformarea digitală în sectorul financiar afectează mediul concurențial, iar evoluțiile structurale din economia reală ar putea avea un impact asupra calității activelor. În acest context, băncile trebuie să își adapteze cadrele de administrare a riscurilor și să se asigure că sunt pregătite pentru scenarii nefavorabile.

În același timp, supravegherea trebuie să se concentreze asupra riscurilor, să aibă o abordare anticipativă și să poată reacționa la un mediu în schimbare, astfel cum se reflectă în prioritățile noastre în materie de supraveghere pentru perioada 2025-2027.

În primul rând, băncile trebuie să fie suficient de reziliente pentru a face față posibilelor amenințări macrofinanciare și șocurilor geopolitice nefavorabile. Procesul de supraveghere și evaluare din 2024 a evidențiat că instituțiile semnificative supravegheate de BCE dețin poziții de capital și de lichiditate solide. Acest aspect este valabil și în cazul instituțiilor mai puțin semnificative supravegheate de autoritățile naționale competente. În același timp, o deteriorare potențială a calității activelor și posibilele perturbări economice cauzate de conflictele geopolitice sau de efectele sancțiunilor financiare necesită o atenție sporită, capital suficient și sisteme robuste de guvernanță și gestionare a riscurilor în cadrul băncilor. Totodată, reziliența operațională, îndeosebi în domeniul securității cibernetice, este la fel de importantă ca reziliența financiară.

În al doilea rând, băncile trebuie să remedieze cu promptitudine vulnerabilitățile identificate în ceea ce privește reziliența și gestionarea riscurilor. Printre acestea se numără deficiențe legate de guvernanță și gestionarea riscurilor legate de schimbările climatice și a celor de mediu. De asemenea, băncile au nevoie de sisteme adecvate pentru capacitățile de agregare a datelor referitoare la riscuri și de raportare a riscurilor, astfel încât organele lor de conducere să poată lua decizii în cunoștință de cauză, într-un context marcat de evoluții rapide. Vom continua să monitorizăm aceste aspecte și vom lua măsuri de supraveghere, dacă va fi necesar.

În al treilea rând, băncile trebuie să răspundă în mod strategic la digitalizarea serviciilor financiare și să gestioneze riscurile asociate. Pe măsură ce băncile adoptă pe scară tot mai largă instrumente digitale avansate pentru a spori eficiența și a răspunde așteptărilor clienților, vom continua să evaluăm strategiile digitale ale acestora pentru a ne asigura că riscurile sunt diminuate.

Similar băncilor, este nevoie ca și autoritățile de supraveghere să se adapteze la un mediu în schimbare. Astfel, în 2024 Consiliul de supraveghere al BCE a decis să reformeze procesul de supraveghere și evaluare (Supervisory Review and Evaluation Process – SREP) pentru a raționaliza procesele noastre și a le spori eficiența. Prin reformarea acestui proces, activitățile de supraveghere ar trebui să devină mai eficiente, mai eficace și mai axate pe riscurile specifice băncilor, asigurând remedierea mai rapidă și mai consecventă a constatărilor în materie de supraveghere.

Privind în perspectivă, vom continua să ne concentrăm cu fermitate asupra siguranței și solidității băncilor pe care le supraveghem, precum și asupra stabilității sistemului financiar. Aceasta va permite sectorului bancar să se adapteze la provocările și oportunitățile oferite de o lume în schimbare.

Pe lângă eforturile în materie de supraveghere, un cadru de reglementare robust, orientat către reziliență, este esențial pentru menținerea stabilității financiare. Sunt necesare evoluții legislative în ceea ce privește cadrul de gestionare a crizelor și de asigurare a depozitelor pentru a le permite autorităților din uniunea bancară, îndeosebi Comitetului unic de rezoluție, să trateze cu mai multă eficacitate situațiile de dificultate ale băncilor și să protejeze deponenții. Finalizarea uniunii bancare și realizarea în continuare de progrese în direcția unei uniuni a piețelor de capital rămân priorități esențiale pentru consolidarea rezilienței și a integrării sistemului financiar european.

Dialogul strâns cu societatea civilă este crucial pentru sprijinirea unei supravegheri puternice și eficace. Ne menținem angajamentul de a asigura un nivel ridicat de transparență și asumare a responsabilității față de factorii de decizie la nivel european și am început să colaborăm mai mult cu organizațiile societății civile. Am aprofundat colaborarea noastră cu autoritățile internaționale, o inițiativă deosebit de importantă, având în vedere noile provocări geopolitice. Vom continua să cooperăm cu toate părțile interesate pentru a promova un sistem financiar rezilient și eficient, care poate sta la baza unei creșteri economice sustenabile la nivelul întregii zone euro.

1 Supravegherea bancară în anul 2024

1.1 Reziliența financiară a băncilor aflate sub supraveghere bancară europeană în 2024

Băncile aflate sub supraveghere bancară europeană au, în ansamblu, poziții solide de capital și de lichiditate. Rata tranzitorie agregată a fondurilor proprii de nivel 1 de bază aferentă instituțiilor semnificative s-a situat la 15,7% în trimestrul III 2024, față de 15,6% în 2023 în termeni anuali,[1] atingând nivelul de 18,4% în cazul instituțiilor mai puțin semnificative. Indicatorii tranzitorii agregați ai efectului de levier s-au menținut, în linii mari, stabili la 5,8% în cazul instituțiilor semnificative și au urcat la 9,8% în termeni anuali (+0,45 puncte procentuale) în cazul instituțiilor mai puțin semnificative.

În 2024, indicatorul agregat de acoperire a necesarului de lichiditate a fost de 158,5% pentru instituțiile semnificative și de 216,8% pentru instituțiile mai puțin semnificative. Indicatorul agregat de finanțare stabilă netă s-a situat la 126,9% în cazul instituțiilor semnificative și la 133,7% în cazul instituțiilor mai puțin semnificative.

Profitabilitatea băncilor aflate sub supraveghere bancară europeană a continuat să se îmbunătățească în 2024.

Profitabilitatea băncilor aflate sub supraveghere bancară europeană rămâne superioară celei consemnate în perioada marcată de rate scăzute ale dobânzilor, înainte de jumătatea anului 2022. În 2024, veniturile nete din dobânzi au stagnat, în timp ce veniturile din taxe au crescut. Influențele nefavorabile la nivelul costurilor de finanțare s-au diminuat, ca urmare a scăderii ratelor dobânzilor. Ratele dobânzilor la depozite și-au temperat creșterea odată cu reducerea ratelor dobânzilor de politică monetară în luna iunie 2024. În ansamblu, cheltuielile privind dobânzile s-au menținut ridicate, în condițiile în care datoriile ajunse la scadență au fost reevaluate la niveluri mai ridicate.

În 2024, rentabilitatea financiară anualizată agregată a instituțiilor semnificative a fost de 10,2%, comparativ cu 10,0% în termeni anuali, reflectând în mare măsură evoluțiile ratelor dobânzilor, atenuate de o ușoară majorare a participațiilor. Pentru instituțiile mai puțin semnificative, rentabilitatea financiară a atins nivelul de 8,2%, față de 8% în 2023 în termeni anuali.

Calitatea activelor a fost, în linii mari, stabilă în 2024, cu unele zone de risc în sectorul IMM și în cel imobiliar comercial.

În ansamblu, calitatea activelor a fost stabilă în 2024. Rata totală a creditelor neperformante ale instituțiilor semnificative s-a situat la 1,9%[2], în condițiile unei creșteri continue a volumului de credite neperformante cu 13,9 miliarde EUR în primele nouă luni ale anului 2024. Volumul total de credite neperformante ale instituțiilor semnificative a atins nivelul de 360,5 miliarde EUR în 2024.

Cu toate acestea, în unele portofolii s-au observat zone de risc, determinate în principal de sectoarele mai sensibile la variațiile ratelor dobânzilor, precum sectorul întreprinderilor mici și mijlocii (IMM) și cel imobiliar comercial. Creditele acordate IMM au prezentat un număr mai mare de întârzieri în efectuarea plăților și de nerambursări, ceea ce a condus la creșterea la 4,9% a ratei creditelor neperformante în cazul IMM. Piața imobiliară comercială a continuat să facă obiectul unei corecții substanțiale a prețurilor.[3] Această evoluție, alături de presiunile sporite asupra capacității debitorilor de a refinanța împrumuturile imobiliare comerciale ajunse la scadență, ca urmare a ratelor mai ridicate ale dobânzilor, a determinat creșterea volumului de credite neperformante în unele țări. Băncile au început să își majoreze provizioanele pentru împrumuturile acordate sectorului corporativ, costul riscurilor urcând ușor la 0,5% în 2024, comparativ cu 0,4% în 2023 în termeni anuali. Rata de acoperire pentru creditele neperformante acordate sectorului corporativ a atins niveluri minime istorice de 42,1% în 2024, printre altele ca urmare a eliminării unor credite neperformante reziduale pentru care s-au constituit provizioane adecvate.

Relaxarea recentă a standardelor de creditare ale băncilor pentru creditele ipotecare a sprijinit o creștere a împrumuturilor imobiliare rezidențiale, în condițiile în care indicatorii privind riscul de credit s-au menținut stabili și rata creditelor neperformante s-a situat la nivelul de 1,6% în 2024 pentru instituțiile semnificative.

1.2 Prioritățile în materie de supraveghere pentru perioada 2024-2026

1.2.1 Sinteză

În ultimii doi ani, perspectivele sectorului bancar au fost în mare măsură influențate de mediul macrofinanciar incert, de perspectivele economice mai nefavorabile, de inflația mai ridicată și mai persistentă și de înăsprirea condițiilor de finanțare, precum și de amplificarea tensiunilor geopolitice și de riscul unor noi episoade de tensiuni financiare. În acest context, entităților supravegheate li s-a solicitat să își consolideze reziliența la șocurile macrofinanciare și geopolitice imediate (prioritatea 1), concentrându-se în principal asupra cadrelor lor de gestionare a riscului de credit și a riscului de credit al contrapartidei, precum și pe atenuarea eficace a acumulării de riscuri în portofoliile mai sensibile la aceste șocuri. Autoritățile de supraveghere au evaluat adecvarea cadrelor de gestionare a activelor și pasivelor ale băncilor, în vederea asigurării rezilienței la șocurile de lichiditate pe termen scurt. Băncilor li s-a solicitat să accelereze remedierea eficace a deficiențelor în materie de guvernanță și gestionare a riscurilor legate de schimbările climatice și a celor de mediu (prioritatea 2), precum și să înregistreze noi progrese în ceea ce privește transformarea digitală și elaborarea unor cadre robuste de reziliență operațională (prioritatea 3).

1.2.2 Prioritatea 1: consolidarea rezilienței la șocurile macrofinanciare și geopolitice imediate

1.2.2.1 Cadrele de gestionare a riscului de credit și a riscului de credit al contrapartidei

În contextul unui mediu caracterizat de rate mai ridicate ale dobânzilor și al incertitudinilor macroeconomice persistente, autoritățile de supraveghere se axează pe asigurarea faptului că băncile contracarează în mod proactiv riscurile de credit emergente.

Pe parcursul anului 2024, autoritățile de supraveghere au continuat să remedieze deficiențele structurale ale cadrelor de gestionare a riscului de credit ale băncilor, inclusiv portofoliile mai vulnerabile la rate mai ridicate ale dobânzilor și persistența incertitudinilor macroeconomice. Prin urmare, este deosebit de important ca băncile să contracareze în mod proactiv riscul de credit emergent în portofoliile vulnerabile și la nivelul categoriilor de active. Inițierea creditelor constituie o componentă esențială a ciclului de gestionare a riscului de credit al unei bănci, deoarece inițierea unor credite de bună calitate poate contribui la prevenirea viitoarelor credite neperformante. În anul 2024, BCE a continuat să acorde o atenție deosebită gestionării creditelor neperformante și activităților conexe pentru a asigura că, în cazul în care nivelul creditelor neperformante ar începe să crească, băncile sunt pregătite să reacționeze proactiv, aplicând procesele și procedurile adecvate.

Activitățile la distanță și cele la fața locului desfășurate în 2024 au evidențiat că băncile au înregistrat progrese în reducerea riscurilor legate de portofoliile și categoriile de active vulnerabile. Cu toate acestea, mai multe deficiențe au rămas nerezolvate.

O serie de analize țintite la distanță și de inspecții la fața locului s-au concentrat asupra sectorului imobiliar rezidențial, a sectorului imobiliar comercial, a finanțării prin îndatorare și a portofoliilor IMM în domeniul inițierii creditelor, al clasificării riscurilor și al practicilor de modelare pentru pierderile anticipate din activitatea de creditare. Echipele comune de supraveghere (ECS) au efectuat, de asemenea, analize foarte aprofundate pe teme și riscuri specifice băncilor lor, de exemplu clasificarea restructurărilor datorate dificultăților financiare și a improbabilității de plată.

Tabelul 1

Prezentare generală a analizelor țintite la distanță

Perioada analizată | Numărul de entități supravegheate consolidate care fac obiectul analizei | |

|---|---|---|

Sectorul imobiliar rezidențial – inițierea creditelor | 2022 - T1 2024 | 37 |

Sectorul imobiliar comercial – risc de refinanțare | 2023 - T1 2024 | 13 |

Întreprinderi mici și mijlocii – gestionarea riscurilor emergente potențiale | În curs | |

Sursa: BCE.

Accentul s-a plasat în continuare pe gestionarea riscurilor emergente, îndeosebi în cadrul portofoliilor vulnerabile, precum sectorul imobiliar comercial și finanțarea prin îndatorare. O campanie la fața locului privind proprietățile imobiliare comerciale, aflată în desfășurare, a evidențiat o serie de probleme legate de modul în care băncile își comandă sau efectuează evaluările.[4] A fost realizată o analiză cuprinzătoare a portofoliilor de finanțare prin îndatorare pentru a completa activitățile la distanță, având în vedere creșterea semnificativă și riscurile asociate observate în acest sector.[5]

Activitățile desfășurate la fața locului sau la distanță au relevat în continuare probleme legate de identificarea expunerilor restructurate din cauza dificultăților financiare și a celor cu plată improbabilă. Identificarea și clasificarea corectă a riscurilor sunt esențiale pentru a asigura că acestea sunt gestionate cu eficacitate și că sunt prevăzute niveluri de capital și provizioane adecvate. O serie de măsuri de supraveghere au fost comunicate băncilor în anul 2024 pentru a asigura remedierea promptă a deficiențelor.

Ca urmare a activității de supraveghere desfășurate cu privire la practicile de provizionare în temeiul IFRS 9, în special în privința ajustărilor posterioare, BCE a publicat un set de bune practici pentru identificarea noilor riscuri în provizioanele pentru pierderi din credite.[6]

Remedierea constatărilor referitoare la riscul de credit al contrapartidei a progresat. În plus, în anul 2024, în cooperare cu Consiliul Rezervelor Federale ale SUA și cu Bank of England, BCE a efectuat o analiză comună a expunerilor la riscul de credit al contrapartidei față de instituții financiare nebancare ale unor bănci active pe piețele financiare internaționale. Această inițiativă, în combinație cu evaluările expunerilor la fonduri de capital și de credit private, a adus în prim-plan necesitatea ca băncile să colecteze informații adecvate de la contrapărțile lor imediate pentru a evita expunerea excesivă la riscul asociat efectului de levier și la riscul de concentrare.

În 2024, BCE a continuat să monitorizeze și să contracareze riscul de decontare aferent operațiunilor valutare, utilizând un eșantion compus din instituțiile semnificative cele mai active în acest domeniu. În acest scop, BCE a analizat respectarea de către instituțiile semnificative a standardelor și a practicilor solide relevante[7], cu accent deosebit pe calcularea capitalului. BCE a adoptat, de asemenea, metodologia de raportare statistică a Comitetului valutar global pentru anumite instituții semnificative.

Băncilor le-au fost comunicate constatările detaliate rezultate din toate activitățile de supraveghere la distanță și la fața locului finalizate. După caz, acestea au fost integrate în rezultatele SREP 2024, iar măsurile de supraveghere aferente au fost discutate cu entitățile supravegheate, ca parte a dialogului periodic în materie de supraveghere.

1.2.2.2 Cadrele de gestionare a activelor și pasivelor

În 2024, activitățile BCE legate de cadrele de gestionare a activelor și pasivelor au constat în analize țintite pentru 25 de instituții semnificative și mai multe campanii de inspecție la fața locului care au vizat 34 de instituții semnificative.

După o perioadă de mai mulți ani marcată de o lichiditate abundentă pe fondul creșterii tensiunilor geopolitice, gestionarea eficace a riscului de lichiditate și de finanțare a devenit din ce în ce mai importantă. Totodată, platformele de comunicare socială și digitalizarea, alături de atractivitatea oportunităților de investiții alternative, pot influența rapid modul în care deponenții și investitorii reacționează la semnalele prin preț și la zvonurile de pe piețe. Evenimente neașteptate, precum tulburările politice sau perturbările economice, pot conduce la o reevaluare bruscă pe piețe, complicând și mai mult peisajul bancar. În absența unor strategii robuste de gestionare a riscurilor, a unor planuri credibile de finanțare pentru situații neprevăzute și a unei gestionări prudente a colateralului, băncile rămân mai vulnerabile la șocuri adverse.

Prin urmare, în anul 2024 BCE a desfășurat diverse activități de supraveghere la distanță cu privire la cadrele de gestionare a activelor și pasivelor. Mai exact, a finalizat analize țintite ale planurilor de finanțare și ale celor pentru situații neprevăzute, ale capacităților de mobilizare a garanțiilor și ale cadrelor de gestionare a activelor și pasivelor care vizează 25 de instituții semnificative, selectate pe baza indicatorilor lor de risc împreună cu echipele comune de supraveghere.

Analizele țintite au concluzionat că instituțiile semnificative au menținut, în general, un acces adecvat atât la finanțare pe segmentul de retail, cât și la finanțare interbancară, costurile de finanțare fiind stabile pe parcursul anului 2024 și estimându-se că acestea vor consemna o scădere începând cu 2025. În plus, instituțiile semnificative au fost capabile din punct de vedere operațional să acceseze facilitățile de lichiditate oferite de băncile centrale. Nu toate instituțiile semnificative au fost însă pe deplin pregătite să își desfășoare activitatea într-un context mai restrictiv privind lichiditatea.

În plus, dependența tot mai mare de surse de finanțare de pe piață, capacitatea de compensare limitată și/sau concentrată și toleranța în ceea ce privește modul de concepere a scenariilor nefavorabile, combinate cu vulnerabilități la nivelul guvernanței și al controalelor interne, ar putea compromite fiabilitatea planurilor de finanțare ale instituțiilor semnificative și ar putea spori riscul de execuție. În unele cazuri, ipotezele privind timpul necesar pentru lichidarea activelor au fost excesiv de optimiste și a fost necesară ameliorarea identificării și gestionării garanțiilor.

În același timp, evaluarea guvernanței și a strategiilor în ceea ce privește gestionarea activelor și pasivelor a evidențiat nevoia de (i) a mări frecvența cu care principalii indicatori de gestionare a activelor și pasivelor sunt raportați pe plan intern, (ii) a defini mai bine strategiile interne și limitele pentru riscul de rată a dobânzii și pentru riscul de lichiditate, (iii) a consolida calibrarea modelelor comportamentale privind gestionarea activelor și pasivelor și (iv) a îmbunătăți conceperea cadrelor de acoperire a riscurilor.

În 2024, BCE și-a completat evaluarea riscului de rată a dobânzii și a riscului de marjă de credit asociat portofoliului bancar, precum și a riscului de lichiditate, prin intermediul campaniilor sale de inspecții la fața locului. 34 de instituții semnificative au fost incluse în această evaluare, fiind selectate în conformitate atât cu prioritățile în materie de supraveghere relevante, cât și cu profilul individual de risc al instituției. Inspecțiile la fața locului au completat rezultatele analizelor țintite prin evaluările lor aprofundate specifice băncilor privind, printre altele (i) măsurarea, monitorizarea și gestionarea riscului de rată a dobânzii și a riscului de lichiditate; (ii) caracterul robust al planurilor de finanțare/pentru situații neprevăzute și al testărilor la stres privind lichiditatea; și (iii) acuratețea calculării nivelului reglementat al indicatorului de lichiditate.

Nu în ultimul rând, BCE a efectuat o analiză tematică privind gestionarea riscului de lichiditate pe parcursul zilei în cadrul a șase bănci complexe de importanță sistemică globală și, pe baza rezultatelor acestei analize, și-a publicat practicile solide de gestionare a riscului de lichiditate pe parcursul zilei.[8] Aceste practici completează standardele internaționale actuale, prin detalierea unor practici concrete pentru șapte domenii ale riscului de lichiditate pe parcursul zilei,[9] și urmăresc armonizarea practicilor de supraveghere bancară, consolidând, în același timp, practicile existente în domeniu.

Deficiențele identificate la nivelul analizelor țintite și al inspecțiilor la fața locului au fost integrate în SREP 2024 și în alte activități de supraveghere conexe.

1.2.3 Prioritatea 2: accelerarea remedierii eficace a deficiențelor în materie de guvernanță și gestionare a riscurilor legate de schimbările climatice și a celor de mediu

1.2.3.1 Funcționarea și capacitățile de coordonare ale organelor de conducere

Băncile bine gestionate reprezintă piatra de temelie a unui sistem bancar sigur și solid.[10] Orientările clare în materie de asumare a responsabilității, gestionare eficace a riscurilor și transparență a proceselor decizionale sunt esențiale pentru realizarea acestui obiectiv. Deși băncile au înregistrat noi progrese, BCE continuă să observe unele deficiențe structurale care necesită îmbunătățiri suplimentare, îndeosebi în ceea ce privește funcționarea și capacitățile de coordonare ale organelor de conducere, eficacitatea funcțiilor de control intern, precum și agregarea datelor referitoare la riscuri și raportarea riscurilor.[11]

Prin urmare, BCE a continuat să se implice în diverse activități de supraveghere, prin eforturi țintite destinate înregistrării de progrese în aceste domenii, cu accent pe consolidarea guvernanței interne și pe capacitățile de coordonare strategică.

Pe parcursul anului 2024, BCE a finalizat analize țintite ale băncilor cu deficiențe la nivelul componenței și funcționării organelor de conducere. BCE a observat primele indicii de progres în rândul băncilor care au făcut obiectul controlului în ultimii ani. Băncile au început deja să pună în aplicare modificările recomandate, demonstrându-și angajamentul de a-și consolida cadrele de guvernanță. Totuși, în pofida acestor indicii de progres, băncile trebuie să își continue eforturile de remediere pentru a soluționa în totalitate deficiențele identificate și pentru a integra o cultură solidă în materie de risc și un cadru robust de asumare a responsabilității în structurile lor de conducere.

În plus, BCE a continuat să colaboreze cu băncile în ceea ce privește planificarea diversității și a succesiunii, ambele aspecte reflectându-se în îmbunătățiri evidente la nivelul instituțiilor semnificative. Deși experiența organelor de conducere în domeniul bancar, financiar sau economic s-a menținut stabilă la 88%[12], proporția membrilor care nu fac parte din conducerea executivă cu cunoștințe de specialitate în domeniul IT a înregistrat doar o creștere ușoară în ultimii ani, situându-se la 24%. În ceea ce privește independența membrilor organelor de conducere, cifrele s-au menținut stabile pe parcursul mai multor ani, 62% dintre membrii organelor de conducere fiind, în medie, independenți din punct de vedere formal, dar cu discrepanțe semnificative la nivelul băncilor. S-au înregistrat unele progrese în ceea ce privește planificarea succesiunilor și politicile privind diversitatea și progrese mai lente în ceea ce privește reprezentarea genurilor. Mai precis, numărul mediu de membri de gen feminin a rămas scăzut, la aproximativ 35% dintre directorii neexecutivi și 19% dintre directorii executivi.

În perioada 2022-2024, ca parte a activității privind deficiențele la nivelul componenței și funcționării organelor de conducere ale băncilor, BCE a continuat, de asemenea, să efectueze inspecții la fața locului specifice și (re)evaluări țintite ale competenței și onorabilității bazate pe riscuri (Secțiunile 1.3.5 și 2.2).

Nu în ultimul rând, rezultatele analizelor țintite ale organelor de conducere și colectările anuale de date au oferit informații semnificative pentru activitățile de supraveghere și au contribuit la proiectul de ghid privind guvernanța și cultura riscurilor[13].

1.2.3.2 Agregarea datelor referitoare la riscuri și raportarea riscurilor

Capacitățile robuste de agregare a datelor referitoare la riscuri și de raportare a riscurilor reprezintă o condiție prealabilă pentru o gestionare solidă și prudentă a riscurilor. Supravegherea bancară a BCE a continuat să monitorizeze evoluțiile pe parcursul anului 2024.

Agregarea datelor referitoare la riscuri și raportarea riscurilor sunt esențiale pentru o gestionare solidă a riscurilor și un proces decizional eficace, deoarece deficiențele în ceea ce privește calitatea și raportarea datelor subminează capacitatea unei bănci de a identifica, a monitoriza și a atenua în mod corect riscurile. Capacitățile solide de agregare a datelor referitoare la riscuri și de raportare a riscurilor permit, de asemenea, băncilor să își valorifice întregul potențial, inclusiv prin îmbunătățiri ale eficienței operaționale și ale competitivității.

Timp de peste un deceniu, de la publicarea principiilor Comitetului de la Basel privind agregarea și raportarea eficace a datelor referitoare la riscuri (CBSB 239), BCE a continuat să observe deficiențe de lungă durată în ceea ce privește capacitățile de agregare a datelor referitoare la riscuri și de raportare a riscurilor. În 2019, băncilor li s-a reamintit necesitatea de a adopta o abordare holistică în ceea ce privește agregarea datelor referitoare la riscuri și raportarea riscurilor, precum și calitatea datelor, într-o scrisoare trimisă tuturor instituțiilor semnificative. Ca urmare a acestor dificultăți persistente, agregarea datelor referitoare la riscuri și raportarea riscurilor au rămas una dintre principalele vulnerabilități în cadrul priorităților în materie de supraveghere pentru perioada 2024-2026. Pentru a contracara această vulnerabilitate, a fost implementată o strategie de supraveghere țintită, care include activități la fața locului și la distanță, pentru a asigura că băncile dispun de proceduri eficace de coordonare și de gestionare a riscurilor, sprijinite de o guvernanță adecvată a datelor și de controale robuste ale calității datelor.

Campania dedicată de inspecții la fața locului privind agregarea datelor referitoare la riscuri și raportarea riscurilor a continuat, implicând aproximativ o treime din instituțiile semnificative în perioada 2022-2024. Această campanie a identificat mai multe deficiențe în domenii precum guvernanța internă, infrastructura informatică și arhitectura datelor, precum și acuratețea și integritatea datelor. Odată cu încheierea acestei campanii în anul 2024, BCE va continua să efectueze inspecții la fața locului țintite pentru a evalua capacitățile băncilor de agregare a datelor referitoare la riscuri și de raportare a riscurilor în viitor.

Un moment de referință al activităților desfășurate la distanță a fost reprezentat de publicarea versiunii finale a Ghidului privind agregarea eficace a datelor referitoare la riscuri și raportarea riscurilor în luna mai 2024, în urma unei consultări publice cu privire la proiectul de ghid. Ghidul final oferă clarificări și explicații cu privire la așteptările în materie de supraveghere privind agregarea datelor referitoare la riscuri și raportarea riscurilor, în vederea creșterii consecvenței și a simplității. Toate observațiile sunt rezumate și primesc un răspuns în sinteza reacțiilor însoțitoare. A fost efectuată o analiză țintită specifică a capacităților mai multor bănci în ceea ce privește agregarea datelor referitoare la riscuri și raportarea riscurilor, care s-a concentrat asupra responsabilităților organelor de conducere și asupra guvernanței și arhitecturii datelor. S-au constatat unele progrese în ceea ce privește atribuirea clară a responsabilităților legate de agregarea datelor referitoare la riscuri și raportarea riscurilor în cadrul organelor de conducere și stabilirea unor politici cuprinzătoare. Cu toate acestea, au persistat deficiențe semnificative în mai multe cazuri, inclusiv un domeniu de aplicare limitat, absența unor funcții de validare complet independente sau dificultăți continue în ceea ce privește realizarea unor taxonomii integrate în materie de date. Ca urmare, șapte instituții au făcut obiectul unor decizii ale BCE de impunere a unor cerințe calitative în vederea soluționării deficiențelor identificate. În general, autoritățile de supraveghere au intensificat presiunile asupra instituțiilor în scopul remedierii problemelor persistente la nivelul capacităților acestora de agregare a datelor referitoare la riscuri și de raportare a riscurilor care nu au îndeplinit așteptările minime în materie de supraveghere.

Pe lângă această analiză țintită, autoritățile de supraveghere au efectuat evaluări specifice în contextul testărilor la stres pentru a examina calitatea datelor furnizate de entitățile supravegheate. În ultimii ani, s-au observat îmbunătățiri semnificative în ceea ce privește calitatea datelor transmise. Cu toate acestea, unele bănci s-au confruntat cu dificultăți în îndeplinirea standardelor necesare privind calitatea datelor. În cazul în care calitatea datelor a fost considerată un semnal al unor deficiențe semnificative mai ample care au afectat agregarea datelor referitoare la riscuri și raportarea riscurilor, acest aspect s-a reflectat în evaluările SREP și în alte activități de supraveghere zilnice.

Nu în ultimul rând, BCE a desfășurat exercițiul referitor la raportul anual al administratorilor privind guvernanța și calitatea datelor.[14] Comparativ cu exercițiul-pilot desfășurat în 2023, s-a constatat că membrii conducerii de nivel superior ai băncilor erau mai conștienți de aspectele pertinente referitoare la guvernanța și calitatea datelor. Acestea fiind spuse, au persistat unele deficiențe majore. De exemplu, în ceea ce privește raportarea financiară (FINREP) și raportarea comună (COREP), BCE a identificat erori operaționale/umane în procesul de raportare, interpretări eronate ale cerințelor de reglementare și dificultăți recurente în ceea ce privește furnizorii de programe informatice și sistemele informatice.

1.2.3.3 Expuneri semnificative la factorii determinanți ai schimbărilor climatice reprezentați de riscurile fizice și cele de tranziție

Capacitatea băncilor de a gestiona în mod adecvat riscurile legate de schimbările climatice și cele de mediu rămâne o prioritate pe agenda de supraveghere, având în vedere intensificarea riscurilor fizice și de tranziție, faptul că băncile nu integrează încă pe deplin riscurile legate de schimbările climatice și cele de mediu în cadrele lor de gestionare a riscurilor și de guvernanță, precum și noile cerințe care decurg din noul pachet bancar intrat în vigoare în 2025.[15] În plus, analizele preliminare ale BCE arată că, la sfârșitul anului 2023, aproximativ 90% dintre entitățile supravegheate considerau că riscurile legate de schimbările climatice și cele de mediu ale acestora erau semnificative.[16]

În acest context, în noiembrie 2023 BCE a anunțat[17] că a început să emită decizii de supraveghere cu caracter obligatoriu, inclusiv eventuala impunere de penalități cu titlu cominatoriu, în cazul în care băncile nu îndeplinesc cerințele privind riscurile legate de schimbările climatice și cele de mediu în termenele stabilite în aceste decizii. Aceste decizii au fost emise după ce BCE a comunicat băncilor că va monitoriza atent trei etape de referință stabilite în urma rezultatului analizei tematice privind riscurile legate de schimbările climatice și cele de mediu din 2022 și, dacă este necesar, că va adopta măsuri de executare pentru a contracara riscurile care nu sunt acoperite în mod corespunzător.

În momentul în care prima dintre cele trei etape de referință nu a fost atinsă, BCE a emis, în 2023 și la începutul anului 2024, 28 de decizii cu caracter obligatoriu privind riscurile legate de schimbările climatice și cele de mediu, 22 dintre acestea implicând posibila impunere de penalități cu titlu cominatoriu în cazul în care băncile nu îndeplinesc cerințele stabilite în aceste decizii. Până la această primă etapă de referință, se estima că băncile vor dispune de o evaluare solidă și cuprinzătoare a caracterului semnificativ, precum și de o analiză a mediului de afaceri.

Deși majoritatea entităților supravegheate respective au îndeplinit între timp cerințele stabilite în aceste decizii privind evaluarea caracterului semnificativ și analiza mediului de afaceri, procesul de stabilire a posibilității de a aplica în final penalități cu titlu cominatoriu[18] era încă în desfășurare la sfârșitul anului 2024 pentru un număr mic de astfel de entități.

În anul 2024, BCE a emis decizii cu caracter obligatoriu privind riscurile legate de schimbările climatice și cele de mediu pentru nouă entități supravegheate, implicând posibila impunere de penalități cu titlu cominatoriu după ratarea celei de-a doua etape de referință pentru cadrele de guvernanță, strategie și gestionare a riscurilor ale băncilor.

Pentru sfârșitul anului 2023 a fost stabilită o a doua etapă de referință privind integrarea riscurilor legate de schimbările climatice și a celor de mediu în cadrele de guvernanță, strategie și gestionare a riscurilor ale instituțiilor. În cursul anului 2024, BCE a emis noi decizii de supraveghere obligatorii, inclusiv posibila impunere de penalități cu titlu cominatoriu în cazul în care băncile nu ar respectă cerințele prevăzute în aceste decizii. Aceste decizii cu caracter obligatoriu s-au aplicat unui număr de nouă entități supravegheate care nu dispuneau de elementele fundamentale pentru o gestionare adecvată a riscurilor legate de schimbările climatice și a celor de mediu, după expirarea datei pentru această etapă de referință.

În 2025, BCE va continua să monitorizeze atent progresele băncilor și, dacă este necesar, va lua măsuri similare de executare după cea de-a treia etapă de referință din decembrie 2024. Ulterior acestei etape de referință, se așteaptă ca băncile să dispună de procese solide de gestionare a riscurilor legate de schimbările climatice și a celor de mediu, care să includă integrarea deplină a acestor riscuri în procesul lor de evaluare a adecvării capitalului intern (internal capital adequacy assessment process – ICAAP) și în testările la stres.

În anul 2024, BCE a efectuat un exercițiu de colectare de date privind schimbările climatice ca parte a analizei „Pregătiți pentru 55” a scenariilor privind riscurile financiare asociate schimbărilor climatice la nivel de sistem, pe care Comisia Europeană a solicitat autorităților europene de supraveghere, BCE și Comitetului european pentru risc sistemic (CERS) să îl desfășoare în comun pentru a evalua reziliența sistemului financiar al UE la șocurile climatice și macrofinanciare în conformitate cu pachetul de reforme „Pregătiți pentru 55”. Acest exercițiu de colectare de date nu numai că a furnizat informații pentru exercițiul „Pregătiți pentru 55”, ci a contribuit și la evaluarea progreselor înregistrate de bănci în ceea ce privește atât gestionarea riscurilor climatice ulterior testării la stres privind riscurile financiare asociate schimbărilor climatice din 2022 care a fost efectuată de BCE, cât și adoptarea de bune practici pentru testarea la stres privind schimbările climatice. Evaluarea de către BCE a raportărilor de date privind schimbările climatice s-a axat pe capacitatea băncilor de a colecta și a calcula datele legate de schimbările climatice, precum intensitatea emisiilor de gaze cu efect de seră ale debitorilor lor și ratingurile certificatelor de performanță energetică pentru garanțiile aflate la baza creditelor ipotecare. Deși băncile înregistrează unele progrese, exercițiul a identificat deficiențe în ceea ce privește capacitatea multor bănci de a raporta în mod explicit date relevante din perspectiva schimbărilor climatice. Cu toate acestea, unele bănci au reușit să demonstreze că depășirea acestei lacune în materie de date este fezabilă. După publicarea rezultatelor evaluării, băncile au primit rapoarte privind rezultatele individuale în legătură cu capacitățile lor referitoare la datele privind schimbările climatice, inclusiv comparații cu instituțiile similare și rezultatele testării la stres cu privire la riscurile legate de schimbările climatice din 2022 pentru un anumit set de indicatori relevanți din perspectiva schimbărilor climatice.

1.2.4 Prioritatea 3: noi progrese în ceea ce privește transformarea digitală și elaborarea unor cadre robuste de reziliență operațională

1.2.4.1 Strategii de transformare digitală

În anul 2024, BCE a continuat să urmărească atent evoluțiile în materie de digitalizare ale băncilor și să își actualizeze setul de instrumente metodologice pentru evaluarea riscurilor asociate.

Digitalizarea serviciilor financiare reprezintă o tendință structurală, cu impact asupra mediului concurențial în care își desfășoară activitatea băncile europene. Aceasta nu numai că afectează profilurile lor de risc, inclusiv strategiile lor pe termen mai lung, ci poate avea și implicații profunde pentru riscurile operaționale și cele financiare ale băncilor. Trebuie acordată o atenție sporită în materie de supraveghere abordării dificultăților legate de digitalizare, riscurilor asociate și capacităților de coordonare și de gestionare a riscurilor ale organelor de conducere.

În 2024, activitățile la distanță, inclusiv analize țintite ale activităților de digitalizare ale băncilor, au fost desfășurate la nivelul a 21 de entități supravegheate. Rezultatele acestor activități au oferit BCE informații valoroase cu privire la riscurile legate de digitalizare și o ajută să își perfecționeze în consecință instrumentele și metodologiile de evaluare. Pe lângă rezultatele altor activități întreprinse în ultimii ani, aceste rezultate au fost incluse în raportul intitulat „Digitalisation: key assessment criteria and collection of sound practices”, publicat în iulie 2024. Acest raport ajută entitățile supravegheate să înțeleagă modul în care sunt evaluate riscurile legate de digitalizare și modul de elaborare a unor practici solide din perspectiva supravegherii.

Decizia privind digitalizarea proceselor reprezintă o decizie strategică proprie a unei bănci, care poate avea un impact relevant asupra profitabilității sale viitoare, dar și asupra riscurilor asociate. Exercițiul periodic pe termen scurt derulat de BCE a fost utilizat în plus pentru a colecta date privind progresele băncilor în ceea ce privește transformarea digitală, reflectând evoluțiile activităților de digitalizare ale băncilor, cooperarea lor cu entitățile FinTech și cazurile de utilizare a tehnologiei de către acestea. Aceste date au fost, de asemenea, valorificate pentru a contribui la raportul privind digitalizarea, menționat anterior.

Totodată, în anul 2024 BCE a continuat să contribuie activ la discuțiile pe teme de politici în cadrul grupurilor de lucru europene și internaționale. Aceste activități au inclus contribuția în materie de reglementare la punerea în aplicare a Regulamentului privind piețele criptoactivelor[19] și a Legii privind inteligența artificială[20].

1.2.4.2 Cadrele privind reziliența operațională, riscurile generate de terți și riscul cibernetic

Reziliența operațională reprezintă capacitatea unei bănci de a-și desfășura operațiunile critice chiar și în cazul unei perturbări operaționale sau al unei situații de dificultate. Prin urmare, aceasta reprezintă o prioritate majoră în materie de supraveghere, având în vedere posibilul impact pe care l-ar putea avea asupra activităților bancare critice la nivelul piețelor financiare în general și al economiei în ansamblu.

Anul 2024 a înregistrat o nouă creștere semnificativă a atacurilor cibernetice care vizează furnizorii terți, întrucât incidentele cibernetice semnificative raportate în această categorie au crescut cu aproximativ 50% și au reprezentat aproape o treime din totalul incidentelor cibernetice semnificative. Băncile au început să se bazeze într-o măsură tot mai mare, uneori chiar esențială, pe serviciile furnizorilor terți. În plus, amenințarea atacurilor cibernetice sponsorizate de state a rămas ridicată. Prin urmare, reziliența operațională a constituit un punct de interes special pentru băncile aflate sub supravegherea directă a BCE.

BCE a desfășurat o serie de activități de supraveghere la distanță și la fața locului cu privire la riscul informatic și cel cibernetic în 2024 și a publicat rezultatele și observațiile principale în ediția Supervision Newsletter din noiembrie 2024. Analiza țintită a rezilienței cibernetice a fost extinsă pentru a include un al doilea grup de instituții semnificative cu scopul de a evalua principalele măsuri de securitate cibernetică ale acestora. BCE a extins, de asemenea, analiza țintită a externalizării pentru a include o a doua serie de instituții semnificative.

Tabelul 2

Numărul de instituții semnificative care fac obiectul unor analize țintite sau al unor inspecții la fața locului cu privire la reziliența cibernetică și externalizare

2023 | 2024 | |||

|---|---|---|---|---|

Analiză țintită | Inspecție la fața locului | Analiză țintită | Inspecție la fața locului | |

Reziliență cibernetică | 15 | 12 | 9 | 5 |

Externalizare | 11 | 12 | 10 | 8 |

Sursa: BCE.

BCE a participat, de asemenea, la un exercițiu de coordonare transfrontalieră a grupului de experți în cibernetică din cadrul G7, menit să consolideze cadrele de criză și de gestionare în caz de incidente cibernetice.

Totodată, BCE a efectuat un test privind reziliența cibernetică pentru a testa procesele interne de comunicare, coordonare și escaladare ale BCE și ale mai multor autorități naționale competente, în eventualitatea unui atac cibernetic asupra mai multor entități supravegheate. Acest exercițiu a fost unul intern, fără implicarea sectorului.

Actul legislativ privind reziliența operațională digitală[21] sprijină eforturile UE de a asigura reziliența operațională a sectorului financiar și urmărește să consolideze și să optimizeze cerințele pentru gestionarea riscurilor privind tehnologia informației și comunicațiilor (TIC). În anul 2024, BCE și-a ajustat cadrul de supraveghere pentru a asigura respectarea deplină a cerințelor prevăzute în actul legislativ, de exemplu prin adaptarea cadrului de raportare a incidentelor cibernetice și a registrului de externalizare. În plus, BCE s-a pregătit pentru teste de penetrare efectuate în funcție de tipurile de amenințări, valorificând cadrul european pentru atacurile etice bazate pe informații operative privind amenințările (TIBER-EU).

1.2.4.3 Testarea la stres privind reziliența cibernetică 2024

Testarea la stres din 2024 s-a axat pe reziliența cibernetică și a evaluat răspunsurile băncilor la un incident de securitate cibernetică fictiv. Testarea a implicat 109 bănci și concluziile aferente au fost incluse în SREP 2024. Aceasta a utilizat un scenariu cu impact asupra sistemelor de bază ale băncilor. Toate băncile și-au testat capacitățile de răspuns și de redresare și și-au pus la dispoziție documentația, 28 de bănci făcând obiectul unei evaluări aprofundate care a inclus o testare a redresării sistemelor informatice și evaluări la fața locului. Băncile au fost testate din perspectiva planurilor lor de răspuns la situații de criză, a comunicării cu părțile interesate, a analizelor serviciilor și a măsurilor de atenuare. Au fost evaluate capacitățile de redresare în ceea ce privește restaurarea datelor, colaborarea cu părțile terțe și viitoarele îmbunătățiri ale rezilienței. BCE va continua să colaboreze cu băncile pentru consolidarea rezilienței cibernetice a acestora, axându-se pe continuitatea activității, comunicare și planurile de redresare. Se așteaptă ca băncile să îndeplinească obiectivele de redresare, să evalueze dependențele de părți terțe și să estimeze mai bine pierderile cauzate de atacurile cibernetice.

Caseta 1

Așteptări în materie de supraveghere în ceea ce privește acordurile de externalizare către furnizorii de servicii cloud

Externalizarea serviciilor cloud poate aduce beneficii băncilor, deoarece aceste servicii permit un acces mai rapid la tehnologii inovatoare, îndeosebi la instrumente de inteligență artificială, oferind mai multă flexibilitate, precum și posibilitatea de a desfășura operațiunile într-un mod mai sigur și mai stabil. În același timp, riscurile asociate trebuie să fie înțelese și gestionate în mod corespunzător. Pe baza bilanțului realizat de BCE în 2024, serviciile cloud au reprezentat aproximativ 20% din contractele de externalizare ale instituțiilor semnificative, jumătate dintre aceste contracte vizând externalizarea unor funcții critice sau importante.

La data de 3 iunie 2024, BCE a lansat o consultare publică referitoare la un proiect de ghid privind externalizarea serviciilor cloud către furnizori de servicii cloud. Ghidul vizează să clarifice așteptările BCE în ceea ce privește punerea în aplicare a cerințelor prevăzute în Actul legislativ privind reziliența operațională digitală, precum și să pună la dispoziție bune practici pentru gestionarea eficace a riscurilor externalizării către furnizori de servicii cloud. Aceasta ar trebui să contribuie la asigurarea unor condiții de concurență echitabile pentru bănci în următoarele domenii: (i) guvernanța serviciilor cloud; (ii) disponibilitatea și reziliența serviciilor cloud; (iii) securitatea TIC, precum și securitatea, confidențialitatea și integritatea datelor; (iv) strategia de ieșire și drepturile de reziliere; și (v) supravegherea, monitorizarea și auditurile interne.

BCE va publica ghidul final privind externalizarea serviciilor cloud către furnizori de servicii cloud în 2025, alături de o sinteză de evaluare a reacțiilor primite pe parcursul perioadei de consultare publică.

1.3 Supravegherea directă a instituțiilor semnificative

1.3.1 Supravegherea la distanță și reforma procesului de supraveghere și evaluare

Supravegherea directă a instituțiilor de credit se axează pe identificarea și contracararea riscurilor pentru a asigura menținerea rezilienței băncilor și gestionarea eficace a acestora într-un mediu tot mai complex. În mod similar, abordarea în materie de supraveghere trebuie să se adapteze unui mediu în schimbare pentru a proteja stabilitatea financiară.

În cadrul mandatului BCE de menținere a siguranței și a solidității băncilor, asigurarea unei reziliențe sporite a sectorului bancar înseamnă adoptarea unei abordări armonizate și agile, care să evite fragmentarea.

În acest context, Consiliul de supraveghere al BCE a decis să își reformeze procesul de supraveghere și evaluare astfel încât activitățile sale de supraveghere să devină mai eficiente, mai eficace și mai incisive, concomitent cu angajamentul de a-și adapta și armoniza propriile metodologii de evaluare în scopul supravegherii. Prin urmare, BCE a solicitat o evaluare de către experți independenți[22] a SREP. Reforma SREP a luat în considerare concluziile acestei evaluări independente efectuate de experți și a fost introdusă treptat începând din 2024.

SREP reformat va garanta același nivel de control în scopuri de supraveghere, însă cu un calendar mai raționalizat, cu procese interne optimizate și, prin urmare, cu acțiuni mai precise, ceea ce va conduce la sporirea eficacității acestui proces.

Se anticipează că acesta va fi pus în aplicare integral până în 2026.

Principalele obiective[23] ale reformei SREP sunt prezentate în continuare.

- Axarea evaluării riscurilor pe anumite aspecte: sporirea flexibilității acordate autorităților de supraveghere în ceea ce privește prioritizarea și concentrarea evaluărilor acestora asupra riscurilor principale pe o anumită perioadă multianuală. Autoritățile de supraveghere vor utiliza o strategie de evaluare multianuală, care le va permite să efectueze o analiză aprofundată a tuturor riscurilor relevante pe parcursul unei perioade multianuale, în loc să evalueze fiecare risc individual în fiecare an. Această abordare flexibilă va permite echipelor comune de supraveghere să aloce resursele într-un mod mai eficient.

- O mai bună integrare a activităților de supraveghere: consolidarea integrării planificării inspecțiilor la fața locului, a analizelor foarte aprofundate și a analizelor tematice orizontale pentru a oferi o perspectivă structurată și cuprinzătoare asupra riscurilor cu care se confruntă băncile. Prin îmbunătățirea procesului de planificare a activităților de supraveghere, sinergiile sunt maximizate, iar băncile înțeleg mai bine prioritățile în materie de supraveghere.

- Utilizarea întregului set de instrumente de supraveghere: asigurarea unei escaladări[24] mai eficace și mai prompte în momentul în care deficiențele nu sunt remediate imediat. Printre acestea se numără cerințe calitative obligatorii și măsuri de executare și de sancționare, dacă este necesar.

- Îmbunătățirea comunicării: raționalizarea rezultatelor SREP, cu accent exclusiv pe principalele riscuri și așteptările în materie de supraveghere. În cazul în care evaluările nu indică modificări semnificative ale profilului de risc al băncii, deciziile SREP pot fi actualizate cu o frecvență mai mică decât cea anuală.

- Creșterea stabilității metodologiilor: simplificarea metodologiilor de supraveghere și îmbunătățirea stabilității acestora, permițând astfel autorităților de supraveghere să se concentreze asupra noilor probleme și asupra riscurilor emergente. Un exemplu în acest sens îl constituie revizuirea metodologiei aferente cerinței de capital din Pilonul 2, care urmărește să facă abordarea mai intuitivă și să reducă complexitatea procedurală. În același timp, această abordare revizuită vizează sporirea robusteții prin asigurarea faptului că cerința de capital din Pilonul 2 rămâne ancorată în evaluările riguroase ale riscurilor în materie de supraveghere efectuate în cadrul SREP și se axează pe riscurile care nu sunt deja acoperite în cadrul Pilonului 1, asigurând astfel faptul că riscurile nu sunt luate în calcul de două ori.

- O mai bună utilizare a sistemelor informatice și a analizei datelor: agenda digitală a BCE prevede investiții în sistemele informatice și în analizele de date în perioada 2024-2028, încorporarea tehnologiilor avansate, precum inteligența artificială generativă, cu scopul de a sprijini autoritățile de supraveghere în activitățile lor de rutină pentru a îmbunătăți eficiența, accesul la date, analiza riscurilor, consecvența procesului decizional și colaborarea în ansamblu.

Aceste modificări vizează optimizarea supravegherii bancare europene, făcând ca procesele să fie mai țintite, mai eficiente, mai previzibile și mai transparente. SREP va fi raționalizat și mai bine aliniat la supravegherea în timp real, permițând astfel răspunsuri mai rapide și mai eficace la riscurile emergente. Prin încurajarea unei culturi a supravegherii care să acorde prioritate vulnerabilităților semnificative și să promoveze măsuri prompte și decisive, aceste îmbunătățiri sunt menite să consolideze eficiența și consecvența practicilor de supraveghere.

1.3.1.1 Abordarea bazată pe riscuri

În anul 2024, BCE a continuat să își implementeze cadrul de toleranță la risc, în vigoare din 2023, și, implicit, a introdus mai multe caracteristici bazate pe riscuri și o flexibilitate sporită în diferite domenii ale metodologiei de supraveghere. Cadrul de toleranță la risc permite autorităților de supraveghere să acorde prioritate domeniilor de risc critice, permițând o supraveghere incisivă acolo unde este cel mai necesar și utilizând întregul set de instrumente de supraveghere în cazurile în care băncile nu îndeplinesc așteptările în materie de supraveghere ale BCE.

Cadrul de toleranță la risc facilitează transpunerea priorităților în materie de supraveghere în planificarea strategică și în supravegherea zilnică. În acest scop, BCE combină orientările de tip descendent (top-down) ale Consiliului de supraveghere cu privire la riscurile și vulnerabilitățile prioritizate cu evaluări de tip ascendent (bottom-up) ale relevanței pentru fiecare bancă. Evaluările de tip ascendent completează în mod eficace orientările de tip descendent, întrucât unele entități supravegheate tratează aspecte specifice instituției care afectează nivelurile de toleranță la risc stabilite pentru diverse riscuri și, implicit, și aspectele vizate de procesul de supraveghere.

Cadrul de toleranță la risc este utilizat ca instrument de către ECS și de autoritățile de supraveghere orizontale pentru a-și prioritiza activitățile și, prin urmare, pentru a-și concentra într-o mai mare măsură atenția asupra principalelor riscuri în materie de supraveghere. Aceasta oferă ECS mai multă flexibilitate în ceea ce privește abordarea riscurilor noi și emergente.

1.3.1.2 Principiul proporționalității

Activitățile desfășurate de ECS respectă principiul proporționalității, mai exact intensitatea supravegherii depinde de dimensiunea, importanța sistemică, riscul și complexitatea fiecărei instituții semnificative. Prin urmare, ECS care supraveghează instituții semnificative mai mari și cu un grad de risc mai ridicat planifică, în medie, un număr mai mare de activități.

Numărul activităților desfășurate în 2024 a fost marginal inferior celui planificat inițial la începutul anului. Acest lucru se datorează cu precădere anulării unui număr mic de sarcini administrative pe parcursul anului, evoluție care corespunde anilor precedenți.

1.3.1.3 Planificarea și activitățile în materie de supraveghere

Procesul de planificare a activităților de supraveghere urmează o abordare consecventă și integrată în funcție de care prioritățile în materie de supraveghere orientează planificarea activităților orizontale, a inspecțiilor la fața locului și a investigațiilor privind modelele interne, precum și a altor activități de supraveghere.

Pentru a asigura o supraveghere eficace, diferitele compartimente ale BCE colaborează îndeaproape la planificarea activităților lor, ținând seama în mod corespunzător de prioritățile în materie de supraveghere, de riscurile specifice băncilor și de cadrul de toleranță la risc. Această planificare implică selectarea unor eșantioane de entități supravegheate care urmează să participe la aceste activități orizontale și inspecții la fața locului. Similar anilor precedenți, inspecțiile la fața locului au fost abordate sub formă de campanie (Secțiunea 1.3.5). Rezultatul procesului respectiv este reflectat în planificarea activității efectuată de fiecare ECS pentru entitatea sa supravegheată. Având în vedere că această planificare reprezintă o parte importantă a comunicării între ECS și entitatea supravegheată, un plan de activitate simplificat, care descrie activitățile de supraveghere ce justifică implicarea sau contribuția entității supravegheate, este, de asemenea, comunicat acestor bănci.

Pe baza principiului proporționalității, planurile de activități la distanță includ: (i) activități legate de riscuri (de exemplu, SREP), (ii) alte activități legate de cerințele organizatorice, administrative sau juridice (de exemplu, evaluarea anuală a caracterului semnificativ) și (iii) activități suplimentare planificate de ECS pentru a adapta în continuare planificarea activității la caracteristicile specifice ale grupului supravegheat sau ale entității supravegheate (de exemplu, analize ale modelului de afaceri sau ale structurii de guvernanță utilizate de bancă).

1.3.1.4 Măsuri de supraveghere

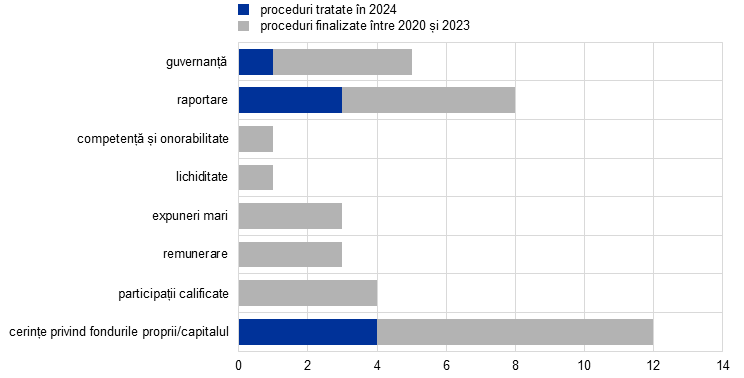

Măsurile de supraveghere[25] reprezintă unul dintre principalele rezultate ale activităților de supraveghere periodice desfășurate la fața locului și la distanță. Acestea stabilesc măsurile detaliate care trebuie adoptate de entitățile supravegheate în vederea remedierii deficiențelor. ECS sunt responsabile de monitorizarea implementării eficace și în timp util a acestor măsuri. În anul 2024, cel mai important factor determinant al măsurilor de supraveghere a fost reprezentat de activitățile la fața locului, inspecțiile la fața locului și investigațiile privind modelele interne (efectuate în cea mai mare parte la fața locului) reprezentând 55% din totalul măsurilor. La fel ca în 2023, cele mai multe măsuri de supraveghere noi (40%) au vizat riscul de credit (Graficul 1).

Graficul 1

Măsuri de supraveghere

a) Numărul de măsuri înregistrate în fiecare an

b) Măsuri în funcție de activitate | c) Măsuri în funcție de categoria de risc |

|---|---|

|  |

Sursa: BCE.

Notă: Eșantionul include măsuri la nivelul tuturor entităților aflate sub supravegherea BCE (eșantion variabil). Date extrase la 31 decembrie 2024.

1.3.1.5 Analiza orizontală SREP

La data de 17 decembrie 2024, BCE a publicat rezultatele SREP 2024. Acestea au inclus evoluții ale scorurilor SREP și ale cerințelor și orientărilor privind capitalul din Pilonul 2, precum și o analiză a anumitor domenii de risc. Cu acordul instituțiilor semnificative relevante, BCE a pus la dispoziție cerințele de capital din Pilonul 2 specifice băncilor pentru anul 2025 aplicabile, inclusiv cele utilizate pentru contracararea riscului efectului de levier excesiv.

Scorul general SREP a rămas stabil la 2,6, 11% dintre bănci consemnând o deteriorare a scorurilor lor, iar 15% dintre bănci obținând un scor mai bun. Cerințele și orientările globale de capital au crescut ușor la 15,6% din activele ponderate în funcție de risc (față de 15,5% în 2023), în timp ce mediana cerințelor de capital din Pilonul 2 s-a situat la 2,2%, nivel, de asemenea, stabil comparativ cu anul 2023.

SREP 2024 a demonstrat că, în ansamblu, băncile aflate sub supraveghere bancară europeană au continuat să manifeste reziliență, cu poziții solide de capital și de lichiditate. Privind în perspectivă, băncile vor trebui să se adapteze la un mediu în schimbare. Prin urmare, băncile trebuie să rămână vigilente și prudente pentru a-și putea desfășura în continuare operațiunile. Nivelurile lor actuale bune de profitabilitate le oferă posibilitatea de a-și consolida reziliența.

1.3.2 Supravegherea băncilor din afara UE

În anul 2024, BCE a supravegheat 14 filiale ale băncilor din afara UE situate în zona euro, care dețin împreună active totale în valoare de 1 800 de miliarde EUR (7% din totalul activelor din cadrul Supravegherii bancare a BCE), cu o valoare combinată a portofoliului de tranzacționare de 780 de miliarde EUR (21% din totalul activelor financiare destinate tranzacționării din cadrul Supravegherii bancare a BCE) și active în custodie însumând 15 500 de miliarde EUR (37% din totalul activelor deținute în custodie în cadrul Supravegherii bancare a BCE) începând cu trimestrul III 2024.

Activitățile de supraveghere pentru filialele băncilor din afara UE au fost influențate în mare măsură de prioritățile în materie de supraveghere ale BCE pentru perioada 2023-2025. În plus, BCE a pus în aplicare mai multe inițiative specifice, inclusiv monitorizarea executării planurilor de punere în aplicare, elaborate ca răspuns la cartografierea compartimentelor de tranzacționare (Caseta 2 din Raportul anual 2023 al BCE privind activitățile de supraveghere), precum și o serie de analize foarte aprofundate privind controalele efectuate la nivelul activităților bancare de investiții și corporative și la nivelul traderilor, menite să răspundă preocupărilor tot mai mari în domenii esențiale, precum tranzacționarea și creditarea.

BCE a colaborat, de asemenea, cu filiale ale băncilor din afara UE cu privire la implicațiile articolului 21c din Directiva privind cerințele de capital VI (în vigoare de la 11 ianuarie 2027), care va impune ca grupurile din țări terțe să înființeze o prezență fizică în UE pentru activități care implică atragerea de depozite și acordarea de împrumuturi și garanții. Aceste cerințe ar putea afecta semnificativ modelele de evidență contabilă pentru creditarea filialelor băncilor din afara UE. O dificultate suplimentară în materie de supraveghere a filialelor băncilor din afara UE constă în faptul că acestea sunt deținute integral de entitățile-mamă ale acestora, ale căror strategii și politici interne nu sunt întotdeauna în conformitate cu normele UE sau cu așteptările în materie de supraveghere ale BCE. În acest sens, autoritățile de supraveghere trebuie să țină cont de aceste provocări și diferențe, asigurând totodată respectarea deplină a cerințelor standard. În acest context, BCE și-a intensificat, de asemenea, schimburile bilaterale periodice cu autorități de supraveghere bancară din afara Europei responsabile de monitorizarea băncilor din afara UE, precum Rezervele Federale ale SUA și Autoritatea de reglementare prudențială din Regatul Unit.

1.3.3 Supravegherea entităților cu activități în Rusia

BCE monitorizează atent reducerea activităților desfășurate în Rusia.

De la începutul invadării Ucrainei de către Rusia în februarie 2022, BCE s-a angajat într-un dialog activ cu cele câteva entități supravegheate active pe piața din Rusia, a adoptat o serie de măsuri specifice acolo unde era relevant și a monitorizat îndeaproape situația. Pe parcursul anului 2024, băncile au continuat să își reducă activitățile și să adopte strategii de ieșire și de lichidare. În ansamblu, instituțiile semnificative și-au redus expunerile față de Rusia cu 5,6% între sfârșitul anului 2023 și trimestrul III 2024,[26] diminuându-și astfel treptat nivelurile de expunere de la declanșarea războiului.

După caz, BCE a adoptat măsuri pentru a soluționa situația anumitor instituții semnificative în vederea diminuării riscurilor operaționale, reputaționale, de conformitate și financiare asociate activităților desfășurate în Rusia. Unele dintre aceste măsuri au implicat restricții privind creditarea și atragerea de depozite în Rusia, precum și plasarea de fonduri la instituții financiare cu sediul în Rusia. De asemenea, BCE anticipează o reducere a operațiunilor de plată din Rusia și a împrumuturilor transfrontaliere derulate cu clienți cu domiciliul în Rusia.

Instituțiile mai puțin semnificative au adoptat diferite strategii de reducere a expunerilor, așa cum s-a întâmplat și în cazul instituțiilor semnificative. Mai multe instituții mai puțin semnificative și-au închis filialele din Rusia, și-au redus expunerea din bilanț și au restrâns tranzacțiile financiare legate de piața rusă. În unele cazuri, instituțiile mai puțin semnificative s-au retras complet de pe piața din Rusia prin lichidarea operațiunilor și renunțarea la autorizațiile bancare. În foarte puține cazuri, sancțiunile internaționale au afectat sever instituțiile mai puțin semnificative aflate în proprietatea Rusiei, obligându-le efectiv să iasă de pe piață.

În contextul escaladării tensiunilor cu Rusia, infrastructurile piețelor financiare cu autorizație bancară rămân în mod inerent vulnerabile la riscuri geopolitice. Printre aceste riscuri se numără dificultățile juridice și de conformitate legate de sancțiunile internaționale împotriva Rusiei. Pentru a face față peisajului complex și în continuă evoluție al finanțelor internaționale și al tensiunilor geopolitice, infrastructurile piețelor financiare trebuie să continue să se adapteze și să aplice strategii solide de reducere a riscurilor, în timp ce autoritățile de supraveghere trebuie să monitorizeze atent acest proces.

1.3.4 Revizuirea fundamentală a portofoliului de tranzacționare

Revizuirea fundamentală a portofoliului de tranzacționare este o componentă esențială a cadrului Basel III revizuit. Aceasta constă într-o revizuire majoră a cerințelor de capital din Pilonul 1 pentru riscul de piață, care se bazează pe învățămintele desprinse în urma marii crize financiare din 2007-2008 și vizează reducerea probabilității și impactului unor evenimente similare în viitor. Mai exact, aceasta introduce norme mai stricte pentru clasificarea activelor din interiorul sau din afara portofoliului de tranzacționare, o abordare standardizată alternativă, care este mai sensibilă la riscuri, dar și mai complexă decât actuala abordare standardizată, precum și cerințe suplimentare pentru utilizarea modelelor interne.

În anul 2024, BCE a efectuat o analiză țintită la distanță și mai multe inspecții la fața locului și investigații privind modelele interne pe această temă. Analiza țintită a abordării standardizate alternative a evaluat gradul de pregătire a unui eșantion de 30 de bănci, selectat în funcție de riscuri. Aceasta a concluzionat că, întrucât raportarea în cadrul acestei abordări a început în 2021, băncile au înregistrat progrese rezonabile în ceea ce privește pregătirea și punerea în aplicare a acestei noi abordări privind cerințele de capital. În acest context, au fost identificate deficiențe pe plan mai tehnic, precum și în cadrul evaluării independente și al încorporării în raportarea de gestiune a abordării standardizate alternative utilizate în contextul revizuirii fundamentale a portofoliului de tranzacționare.

În plus, unele dintre inspecțiile la fața locului care evaluează punerea în aplicare a abordării standardizate alternative au identificat deficiențe specifice băncilor în calculele aflate la baza acesteia, în procesele operaționale și în gestionarea datelor, precum și în implicarea celei de-a doua și celei de-a treia linii de apărare. Primele două inspecții la fața locului privind abordarea standardizată alternativă au avut loc în 2023, fiind urmate de o altă inspecție la fața locului în 2024. Cinci sunt planificate ca parte a Programului de supraveghere prudențială pentru 2025.

În 2024, în urma solicitărilor băncilor de a utiliza abordarea alternativă privind modelele interne, BCE a finalizat trei investigații privind modelele interne pentru a pregăti deciziile de supraveghere respective. Principalele constatări sunt descrise în Secțiunea 1.3.5.2.

La data de 24 iulie 2024, Comisia Europeană a adoptat un act delegat prin care amâna cu un an (până la 1 ianuarie 2026) data aplicării în UE a revizuirii fundamentale a standardelor privind portofoliul de tranzacționare conform acordului Basel III pentru calcularea de către bănci a cerințelor de fonduri proprii pentru riscul de piață. Implicarea continuă în materie de supraveghere în acest domeniu, inclusiv monitorizarea de către ECS, va asigura implementarea fără sincope a revizuirii fundamentale a portofoliului de tranzacționare.

1.3.5 Supravegherea la fața locului

În conformitate cu Regulamentul privind MUS[27], monitorizarea de către BCE a entităților sale supravegheate se realizează atât prin supraveghere la distanță, cât și prin supraveghere la fața locului, combinarea acestor modalități având scopul de a asigura o analiză detaliată și aprofundată a operațiunilor entităților sale supravegheate. Supravegherea la fața locului se efectuează prin inspecții la fața locului, care sunt investigații aprofundate ale riscurilor, ale controalelor și guvernanței riscurilor, sau prin investigații privind modelele interne, care reprezintă evaluări aprofundate ale modelelor interne utilizate pentru calcularea cerințelor de fonduri proprii, în special în ceea ce privește metodologiile, caracterul economic adecvat, riscul, precum și controlul și guvernanța riscurilor.

În 2024, au fost lansate 165 de inspecții la fața locului și 78 de investigații privind modelele interne pentru instituțiile semnificative. Similar trendului din anii precedenți, majoritatea inspecțiilor la fața locului și a investigațiilor privind modelele interne au fost efectuate pe baza unor modalități de lucru hibride. În plus, BCE a efectuat o evaluare cuprinzătoare a portofoliilor de finanțare prin îndatorare pentru o serie de bănci,[28] care va contribui la îmbunătățirea gestionării riscurilor asociate împrumuturilor cu efect de levier.

Inspecțiile la fața locului derulate în 2024 au acoperit domenii precum riscul de credit, guvernanța, riscul informatic, riscul de rată a dobânzii și riscul de marjă de credit din portofoliul bancar, unele dintre inspecții acoperind și riscul de lichiditate, modelul de afaceri și profitabilitatea, lichiditatea și riscul de finanțare, adecvarea capitalului, riscul de piață și riscul operațional. Riscurile legate de schimbările climatice și cele de mediu au fost evaluate atât prin inspecții la fața locului specifice, cât și în cadrul inspecțiilor efectuate în alte domenii de risc, în special riscul de credit.

Tabelul 3

Prezentarea generală a inspecțiilor la fața locului în funcție de tipul de risc

Tipul de risc | 2023 | 2024 | ||

|---|---|---|---|---|

Nr. de inspecții la fața locului | Nr. de instituții semnificative | Nr. de inspecții la fața locului | Nr. de instituții semnificative | |

Adecvarea capitalului | 11 | 11 | 13 | 13 |

Riscul de credit | 52 | 41 | 44 | 36 |

Guvernanța | 38 | 34 | 24 | 22 |

Riscul de rată a dobânzii asociat portofoliului bancar | 18 | 18 | 18 | 18 |

Riscul de lichiditate | 4 | 4 | 14 | 14 |

Riscul de piață | 8 | 7 | 9 | 9 |

Riscul operațional și riscul informatic | 26 | 24 | 21 | 20 |

Modelul de afaceri și profitabilitatea | 21 | 19 | 22 | 20 |

Sursa: BCE.

Investigațiile privind modelele interne efectuate în 2024 au acoperit domenii precum punerea în aplicare a celor mai recente standarde și ghiduri ale Autorității bancare europene (ABE), revizuirea fundamentală a portofoliului de tranzacționare și remedierea obligațiilor legate de investigațiile privind modelele interne desfășurate anterior.

Tabelul 4

Prezentarea generală a investigațiilor privind modelele interne în funcție de tipul de risc

Tipul de risc | 2023 | 2024 | ||

|---|---|---|---|---|

Nr. de investigații privind modelele interne | Nr. de instituții semnificative | Nr. de investigații privind modelele interne | Nr. de instituții semnificative | |

Riscul de credit | 70 | 38 | 71 | 48 |

Riscul de credit al contrapartidei | 3 | 3 | 6 | 6 |

Riscul de piață | 10 | 9 | 1 | 1 |

Sursa: BCE.

Graficul 2

Inspecțiile la fața locului și investigațiile privind modelele interne lansate în 2022, 2023 și 2024

(număr de investigații)

Sursa: BCE.

1.3.5.1 Principalele constatări în urma inspecțiilor la fața locului

În ceea ce privește riscul de credit, s-au constatat deficiențe severe în ceea ce privește capacitatea băncilor de a cuantifica în mod corespunzător pierderile anticipate din activitatea de creditare pentru creditele performante, în special în contextul incertitudinilor macroeconomice sporite. Modelele privind pierderile anticipate din activitatea de creditare nu erau adecvate pentru încorporarea de informații anticipative. Modelele pentru probabilitatea de nerambursare și pentru pierderea în caz de nerambursare au relevat deficiențe. Deși a fost identificată o gamă variată de practici, pentru o serie de bănci cadrele pentru acomodarea unor creșteri semnificative ale riscului de credit au fost considerate inadecvate în ceea ce privește transferul în timp util al creditelor către etapa 2 în temeiul IFRS 9.

Întrucât băncile au recunoscut cu o relativă lentoare deteriorarea piețelor financiare, mai ales la nivelul sectoarelor imobiliare vulnerabile, au fost inițiate numeroase constatări cu privire la conceperea și implementarea proceselor de evaluare a garanțiilor. Inspecțiile la fața locului au continuat să evidențieze deficiențe în ceea ce privește procesele de gestionare a riscurilor, strategia de risc, apetitul pentru risc și procesul de acordare a creditelor, precum și vulnerabilități în monitorizarea riscurilor și identificarea corespunzătoare a împrumuturilor restructurate și a celor în stare de nerambursare. În unele cazuri, aceste constatări au fost generate de temeri legate de cadrele de guvernanță ale băncilor care împiedică orientarea adecvată a riscurilor.

Referitor la riscul de piață, principalele vulnerabilități s-au referit la identificarea, măsurarea și gestionarea riscului de evaluare și riscului de credit al contrapartidei. Mai precis, referitor la riscul de evaluare, au fost identificate deficiențe în ceea ce privește calcularea rezervelor de reglementare și contabile deținute de instituții pentru a ține seama de incertitudinile asociate evaluării. De asemenea, au fost constatate deficiențe grave și la nivelul riscului de credit al contrapartidei, în special în ceea ce privește modelarea și validarea indicatorilor riscului de credit al contrapartidei (expunerea viitoare potențială, testările la stres), stabilirea și monitorizarea limitelor și administrarea garanțiilor.