Letno poročilo ECB o nadzornih dejavnostih 2024

Predgovor Christine Lagarde, predsednice ECB

Leto 2024 je bilo posebno leto, saj smo v njem praznovali deseto obletnico enotnega mehanizma nadzora. EMN, ki je svojo pot začel 4. novembra 2014, je na tej desetletje dolgi poti potrdil, da predstavlja enega najpomembnejših mejnikov v evropskem povezovanju od uvedbe eura, hkrati pa je celo presegel pričakovanja o tem, kako uspešno bo dosegal zastavljene cilje.

Banke pod evropskim bančnim nadzorom so v tem obdobju postale precej bolj odporne. Čeprav sta pandemija COVID-19 in zatem energetska kriza postavili evropsko gospodarstvo na težko preizkušnjo, so nadzorovane banke ohranile visoko dobičkonosnost ter dobro kapitalsko ustreznost in likvidnost.

Do tretjega četrtletja 2024 je skupni količnik navadnega lastniškega temeljnega kapitala znašal krepkih 15,7%, količnik likvidnostnega kritja pa kar 158,5%. Ta finančna moč je bankam omogočila, da so učinkovito podpirale širše gospodarstvo in prispevale k nemoteni transmisiji obrestne politike ECB.

Leta 2024, ko se je proces dezinflacije dobro utrdil, se je zgodil veliki obrat v denarni politiki, saj je ECB znižala obrestne mere in vstopila v fazo ponovnega »pretikanja navzdol«. Banke so se na ta premik odzvale s prilagajanjem svojih posojilnih pogojev. Vseeno so se tudi v tem letu soočale z vztrajnimi izzivi, saj je bilo zunanje okolje volatilno in bo takšno najverjetneje ostalo tudi v prihodnje. Svetovne geopolitične razmere zaznamuje nestabilnost, ki jo ustvarjajo ruska neupravičena vojna proti Ukrajini, konflikti na Bližnjem vzhodu in vztrajne napetosti v mednarodni trgovinski menjavi. Ti dejavniki še naprej preizkušajo odpornost bank in kažejo, da moramo tudi v prihodnje pozorno spremljati banke, da bi okrepili obrambo pred makrofinančnimi grožnjami in geopolitičnimi šoki.

Banke morajo ostati prilagodljive tudi zaradi transformativnih strukturnih izzivov. Podnebne spremembe in digitalizacija preoblikujejo bančno okolje. Z naraščanjem svetovnih temperatur vse pogosteje prihaja do podnebnih katastrof, kot so požari v naravi in poplave. Zato bo sposobnost bank, da upravljajo in zmanjšujejo podnebna in okoljska tveganja, tudi v prihodnje ostala visoko na dnevnem redu nadzora.

Hkrati se mnoge panoge, med njimi tudi bančni sektor, hitro spreminjajo zaradi tehnološkega napredka. Za banke je digitalna preobrazba postala bistvena za ohranjanje konkurenčnosti, vendar pa jo mora spremljati tudi dobro upravljanje tveganj, da se obravnavajo vprašanja, kot sta prevelika odvisnost od ponudnikov IT storitev in vztrajna grožnja kibernetskih napadov. ECB namerava v letu 2025 okrepiti nadzorne dejavnosti na tem področju, kot je določeno v aktu o digitalni operativni odpornosti.

Z dejavnostmi na vseh teh področjih bomo še naprej prispevali k temu, da bo bančni sektor ostal odporen, zmogljiv in usmerjen v prihodnost, tako da se bo sposoben hitro odzivati tako na nevarnosti kot tudi na priložnosti in bo lahko še naprej podpiral širše gospodarstvo.

Predgovor Claudie Buch, predsednice Nadzornega odbora

Leta 2024 smo se lahko s ponosom ozrli na desetletje napredka pri razvoju dobro nadziranega bančnega sektorja v Evropi. Dosežki evropskega bančnega nadzora ne bi bili mogoči brez znanja in predanosti kolegov v ECB in pristojnih nacionalnih organih. Za njihovo trdo delo jim zato izrekam iskreno zahvalo. S svojim trudom so bistveno prispevali k ohranjanju stabilnosti in trdnosti evropskega bančnega sektorja.

Danes je evropski bančni sektor bolj odporen, kot je bil pred desetletjem, za kar gre zasluga boljšemu nadzoru, močnejši regulativi, izboljšanemu upravljanju tveganj v bankah in odločnemu odzivanju nadzornikov na šoke, kakršna sta bila pandemija COVID-19 in energetska kriza. Visoki regulativni standardi in učinkovit nadzor prispevajo k temu, da banke ostajajo zdrave in stabilne v zahtevnem zunanjem okolju. Odporne, dobro kapitalizirane banke so sposobne podpirati realno gospodarstvo in mu zagotavljati finančne storitve ne le v normalnih razmerah, ampak tudi v obdobjih pretresov.

Odpornost je postala še pomembnejša, ker se okolje, v katerem poslujejo banke, hitro spreminja. Makroekonomska in geopolitična tveganja so povečana, podnebna in okoljska tveganja postajajo vse pomembnejša, digitalna preobrazba finančnega sektorja vpliva na konkurenčno okolje, strukturne spremembe v realnem gospodarstvu pa bi lahko prizadele kakovost sredstev v bilancah bank. V takšnih razmerah morajo banke prilagoditi svoje sisteme za upravljanje tveganj in poskrbeti, da so pripravljene na neugodne scenarije.

Po drugi strani morajo biti tudi nadzorniki usmerjeni na tveganja, upoštevati možna prihodnja dogajanja in se odzivati na spremembe v poslovnem okolju, kot je izraženo tudi v naših prednostnih nalogah nadzora za obdobje 2025–2027.

Prvič, banke morajo biti dovolj odporne, da so se sposobne spoprijeti z makrofinančnimi grožnjami in geopolitičnimi šoki, če do njih pride. Proces SREP je v letu 2024 pokazal, da imajo pomembne institucije, ki jih nadzira ECB, močno kapitalsko in likvidnostno pozicijo. To velja tudi za manj pomembne institucije, ki jih nadzirajo pristojni nacionalni organi. Vseeno možnost poslabšanja kakovosti aktive in gospodarskih motenj zaradi geopolitičnih konfliktov ali učinkov finančnih sankcij terja povečano pozornost, zadostno raven kapitala ter robustne sisteme notranjega upravljanja in upravljanja tveganj v bankah. Poleg tega je enako kot finančna odpornost pomembna tudi operativna odpornost, kar še zlasti velja v dobi kibernetske varnosti.

Drugič, banke morajo čim hitreje odpraviti pomanjkljivosti, ki so bile ugotovljene v njihovi odpornosti in upravljanju tveganj. To med drugim vključuje pomanjkljivosti v notranjem upravljanju ter upravljanju podnebnih in okoljskih tveganj. Banke morajo imeti tudi ustrezne sisteme za agregiranje podatkov o tveganjih in zmogljivosti za poročanje o tveganjih, tako da njihovi upravljalni organi lahko tudi v okolju, ki se zelo hitro spreminja, sprejemajo odločitve na podlagi zanesljivih informacij. Ta področja bomo še naprej spremljali in po potrebi nadzorniško ukrepali.

Tretjič, banke se morajo strateško odzvati na digitalizacijo finančnih storitev in upravljati z njo povezana tveganja. Ker banke vedno bolj uvajajo napredna digitalna orodja, da bi povečale učinkovitost in izpolnjevale pričakovanja svojih komitentov, bomo še naprej preverjali njihove digitalne strategije, da bi ugotovili, ali so tveganja ustrezno obvladana.

Enako kot banke se morajo tudi nadzorniki prilagajati spreminjanju okolja. Zato je Nadzorni odbor Evropske centralne banke leta 2024 sklenil reformirati proces nadzorniškega pregledovanja in ovrednotenja (SREP), da bi optimiziral naše procese in povečal njihovo učinkovitost. Z reformo procesa SREP bo nadzor postal še bolj učinkovit, uspešen in usmerjen na tveganja, ki so specifična za vsako posamezno banke, tako da se bodo nadzorniške ugotovitve lahko hitreje in enotneje prenašale v korektivne ukrepe.

V prihodnje bomo ostali trdno osredotočeni na varnost in zdravje bank, ki jih nadziramo, ter na stabilnost finančnega sistema kot celote. To bo bančnemu sektorju omogočilo, da se prožno odziva na izzive in priložnosti, ki se pojavljajo v spreminjajočem se svetu.

Poleg nadzorniških prizadevanj je za ohranjanje finančne stabilnosti pomemben tudi močan regulativni okvir, usmerjen v krepitev odpornosti. Treba je izboljšati zakonodajo na področju kriznega upravljanja in zavarovanja bančnih vlog, da bi se organi v bančni uniji, zlasti Enotni odbor za reševanje, lahko učinkoviteje spoprijemali s propadi bank in ščitili imetnike vlog. Dokončanje bančne unije in nadaljnji napredek pri vzpostavljanju unije kapitalskih trgov sta glavni prednostni nalogi za povečanje odpornosti in povezanosti evropskega finančnega sistema.

Vzdrževanje intenzivnega dialoga s civilno družbo je bistveno za to, da v javnosti obstaja podpora za močan in učinkovit bančni nadzor. Ostajamo zavezani visoki ravni transparentnosti in odgovornosti evropskim oblikovalcem politik in vzdržujemo redne stike z organizacijami civilne družbe. Poglobili smo sodelovanje z mednarodnimi organi, kar je še posebej pomembno spričo novih geopolitičnih izzivov. Tudi v prihodnje bomo sodelovali z vsemi deležniki, da bi krepili odpornost in učinkovitost finančnega sistema, ki je sposoben podpirati vzdržno gospodarsko rast v celotnem euroobmočju.

1 Bančni nadzor v letu 2024

1.1 Finančna odpornost bank pod evropskim bančnim nadzorom v letu 2024

Banke pod evropskim bančnim nadzorom imajo na splošno trdno kapitalsko in likvidnostno pozicijo. Skupni prehodni količnik navadnega lastniškega temeljnega kapitala (CET1) pomembnih institucij je v tretjem četrtletju 2024 znašal 15,7%, v primerjavi s 15,6% v letu 2023 na medletni ravni,[1] pri manj pomembnih institucijah pa je dosegel 18,4%. Skupni prehodni količnik finančnega vzvoda je pri pomembnih institucijah ostal približno nespremenjen na ravni 5,8%, pri manj pomembnih institucijah pa se je medletno zvišal (za 0,45 odstotne točke) na 9,8%.

Leta 2024 je skupni količnik likvidnostnega kritja pri pomembnih institucijah znašal 158,5%, pri manj pomembnih institucijah pa 216,8%. Skupni količnik neto stabilnih virov financiranja je pri pomembnih institucijah znašal 126,9%, pri manj pomembnih institucijah pa 133,7%.

Dobičkonosnost bank pod evropskim bančnim nadzorom se je leta 2024 še izboljšala.

Dobičkonosnost bank pod evropskim bančnim nadzorom ostaja večja kot v obdobju nizkih obrestnih mer pred sredino leta 2022. V letu 2024 so neto obrestni prihodki stagnirali, medtem ko so se prihodki od provizij povečali. Zaviralni dejavniki, povezani s stroški financiranja, so popustili, k čemur so prispevale nižje obrestne mere. Z znižanjem obrestnih mer denarne politike junija 2024 je zviševanje depozitnih obrestnih mer izgubilo zagon. Obrestni odhodki so na splošno ostali visoki, saj so bile zapadle obveznosti prevrednotene na višje ravni.

V letu 2024 je skupna donosnost lastniškega kapitala pomembnih institucij v primerjavi z začetkom leta, preračunano na letno raven, znašala 10,2%, v primerjavi z 10,0% na medletni ravni, kar je večinoma posledica gibanja obrestnih mer, ki ga je nekoliko ublažilo rahlo povečanje lastniškega kapitala. Donosnost lastniškega kapitala manj pomembnih institucij je dosegla 8,2%, v primerjavi z 8% v letu 2023 na medletni ravni.

Kakovost sredstev je bila leta 2024 večinoma stabilna, z nekaterimi tveganji pri MSP in poslovnih nepremičninah.

Kakovost sredstev je bila v letu 2024 večinoma stabilna. Skupni delež nedonosnih posojil v pomembnih institucijah je znašal 1,9%,[2] pri čemer se je obseg nedonosnih posojil v prvih devetih mesecih leta 2024 ob stalnem naraščanju povečal za 13,9 milijarde EUR. Skupni obseg nedonosnih posojil v pomembnih institucijah je leta 2024 dosegel 360,5 milijarde EUR.

Vendar pa so bila v nekaterih portfeljih prisotna tveganja, k čemur so prispevali predvsem sektorji, ki so bolj občutljivi na spremembe obrestnih mer, kot so mala in srednje velika podjetja (MSP) ter poslovne nepremičnine. Pri posojilih MSP sta se povečevala število zamud pri plačilih in število neplačil, zato se je delež nedonosnih posojil v portfelju MSP povečal na 4,9%. Na trgu poslovnih nepremičnin se je nadaljevala močna korekcija.[3] Ta je skupaj z višjimi obrestnimi merami, zaradi katerih so posojilojemalci težje refinancirali zapadla posojila za poslovne nepremičnine, povzročila, da se je v nekaterih državah povečal obseg nedonosnih posojil. Banke so začele povečevati rezervacije za posojila podjetjem, pri čemer so se stroški tveganja v letu 2024 malenkostno povečali, in sicer na 0,5%, v primerjavi z 0,4% v letu 2023 na medletni ravni. Količnik kritja za nedonosna posojila podjetjem je leta 2024 dosegel najnižjo raven do zdaj (42,1%), kar je bilo med drugim posledica odsvojitve nedonosnih posojil iz preteklosti, za katera so bile oblikovane ustrezne rezervacije.

Nedavna ublažitev kreditnih standardov bank za hipotekarna posojila je spodbodla rast stanovanjskih posojil, pri čemer so bili leta 2024 kazalniki kreditnega tveganja za pomembne institucije stabilni, delež nedonosnih posojil pri teh institucijah pa je znašal 1,6%.

1.2 Prednostne naloge nadzora v obdobju 2024–2026

1.2.1 Pregled

V zadnjih nekaj letih so obete za bančni sektor zaznamovali predvsem negotovo makrofinančno okolje, slabši gospodarski obeti, višja in vztrajnejša inflacija ter zaostrovanje pogojev financiranja, pa tudi povečane geopolitične napetosti in tveganje novih epizod finančnih pretresov. Zato so bili nadzorovani subjekti pozvani, naj okrepijo svojo odpornost proti neposrednim makrofinančnim in geopolitičnim šokom (1. prednostna naloga), pri čemer naj se osredotočijo predvsem na svoj okvir za upravljanje kreditnega tveganja in kreditnega tveganja nasprotne stranke ter na učinkovito zmanjševanje kopičenja tveganj v portfeljih, ki so bolj občutljivi na te šoke. Nadzorniki so ocenili ustreznost okvirov bank za upravljanje sredstev in obveznosti, da bi zagotovili odpornost bank proti kratkoročnim likvidnostnim šokom. Banke so bile pozvane, naj pospešijo obravnavo pomanjkljivosti v notranjem upravljanju ter upravljanju podnebnih in okoljskih tveganj (2. prednostna naloga) ter dosežejo nadaljnji napredek pri digitalni preobrazbi in vzpostavitvi trdnih okvirov operativne odpornosti (3. prednostna naloga).

1.2.2 Prva prednostna naloga: krepitev odpornosti proti neposrednim makrofinančnim in geopolitičnim šokom

1.2.2.1 Okviri za upravljanje kreditnega tveganja in kreditnega tveganja nasprotne stranke

V okolju višjih obrestnih mer in nadaljnje makroekonomske negotovosti nadzorniki skrbijo predvsem za to, da banke proaktivno obravnavajo nastajajoča kreditna tveganja.

Nadzorniki so v letu 2024 še naprej obravnavali strukturne pomanjkljivosti, ki so jih ugotovili v okvirih bank za upravljanje kreditnega tveganja, vključno s portfelji, ki so bolj ranljivi za višje obrestne mere in nadaljnjo makroekonomsko negotovost. Zato je zlasti pomembno, da banke proaktivno obravnavajo nastajajoče kreditno tveganje v ranljivih portfeljih in v različnih razredih sredstev. Odobravanje posojil je ključna komponenta cikla upravljanja kreditnega tveganja banke, saj lahko odobravanje kakovostnih posojil pomaga preprečevati prihodnja nedonosna posojila. ECB se je tudi v letu 2024 osredotočala na upravljanje nedonosnih posojil in na s tem povezane dejavnosti, s čimer je zagotovila, da se bodo banke, če se bodo nedonosna posojila začela povečevati, sposobne proaktivno odzivati z izvajanjem ustreznih procesov in postopkov.

Dejavnosti na daljavo in na kraju samem, izvedene v letu 2024, so pokazale, da so banke dosegle napredek pri zmanjševanju tveganj, povezanih z ranljivimi portfelji in razredi sredstev. Vendar več pomanjkljivosti še vedno ni odpravljenih.

Več ciljno usmerjenih pregledov na daljavo in inšpekcijskih pregledov na kraju samem je bilo osredotočenih na stanovanjske nepremičnine, poslovne nepremičnine, financiranje s finančnim vzvodom in portfelje MSP na področju odobravanja posojil, razvrščanja tveganj in praks modeliranja za pričakovane kreditne izgube. Skupne nadzorniške skupine so opravile tudi poglobljene analize o temah in tveganjih, specifičnih za njihove banke, na primer o razvrščanju restrukturiranja in majhne verjetnosti plačila.

Tabela 1

Pregled ciljno usmerjenih pregledov na daljavo

Obdobje pregleda | Število konsolidiranih nadzorovanih subjektov, vključenih v pregled | |

|---|---|---|

Stanovanjske nepremičnine – odobravanja posojil | 2022– | 37 |

Poslovne nepremičnine – tveganje refinanciranja | 2023– | 13 |

Mala in srednje velika podjetja – upravljanje morebitnih nastajajočih tveganj | v teku | |

Vir: ECB.

Poudarek je bil še naprej na upravljanju nastajajočih tveganj, zlasti v ranljivih portfeljih, kot so poslovne nepremičnine in financiranje s finančnim vzvodom. Stalna kampanja na kraju samem o poslovnih nepremičninah je razkrila vrsto težav pri tem, kako banke naročajo ali izvajajo vrednotenja.[4] Zaradi hitre rasti in s tem povezanih tveganj v tem sektorju je bil izveden celovit pregled portfeljev financiranja s finančnim vzvodom, ki je bil opravljen kot dopolnitev dejavnosti na daljavo.[5]

Z dejavnostmi na kraju samem in na daljavo so se še naprej razkrivale težave pri ugotavljanju izpostavljenosti iz naslova restrukturiranja in izpostavljenosti z majhno verjetnostjo plačila. Pravilno ugotavljanje in razvrščanje tveganj sta ključna za to, da se tveganje učinkovito upravlja ter da se oblikujejo ustrezen kapital in rezervacije. Bankam je bil leta 2024 sporočen nabor nadzorniških ukrepov, katerih namen je zagotoviti, da se pomanjkljivosti pravočasno odpravijo.

Kot rezultat opravljenega nadzorniškega dela v zvezi s praksami oblikovanja rezervacij po MSRP 9, konkretneje prekrivanji, je ECB objavila sklop najboljših praks za zajetje novih tveganj v rezervacijah za izgube pri posojilih.[6]

Pri odpravljanju pomanjkljivosti, ki so bile ugotovljene na področju kreditnega tveganja nasprotne stranke, je bil dosežen napredek. Poleg tega je ECB leta 2024 v sodelovanju s svetom guvernerjev centralnih bank ZDA in britansko centralno banko Bank of England opravila skupno analizo izpostavljenosti iz naslova kreditnega tveganja nasprotne stranke do nebančnih finančnih institucij nekaterih bank, dejavnih na svetovnih finančnih trgih. Ta pobuda je skupaj s pregledi izpostavljenosti do zasebnih delniških in zasebnih kreditnih skladov opozorila na to, da morajo banke zbrati ustrezne informacije od svojih neposrednih nasprotnih strank, da bi se izognile pretirani izpostavljenosti tveganju finančnega vzvoda in tveganju koncentracije.

ECB je tudi v letu 2024 spremljala in obravnavala tveganje pri poravnavi v tujih valutah na vzorcu pomembnih institucij, ki so na tem področju najbolj dejavne. V ta namen je pregledala, kako pomembne institucije upoštevajo standarde in dobre prakse[7], s posebnim poudarkom na izračunih kapitala. ECB je za statistično poročanje izbranih pomembnih institucij sprejela tudi metodologijo Globalnega odbora za devizne trge (Global Exchange Committee).

Banke so bile seznanjene s podrobnimi ugotovitvami vseh dokončanih nadzornih dejavnosti na kraju samem in na daljavo. Te ugotovitve so bile po potrebi upoštevane pri rezultatih SREP v letu 2024, o nadzorniških ukrepih, povezanih s tem, pa se je z nadzorovanimi subjekti razpravljalo v okviru rednega nadzorniškega dialoga.

1.2.2.2 Okviri za upravljanje sredstev in obveznosti

V letu 2024 so dejavnosti ECB v zvezi z okviri za upravljanje sredstev in obveznosti obsegale ciljno usmerjene preglede 25 pomembnih institucij in več kampanj inšpekcijskih pregledov na kraju samem, v katere je bilo vključenih 34 pomembnih institucij.

Po več letih obsežne likvidnosti ob vse večjih geopolitičnih napetostih postaja učinkovito upravljanje likvidnostnega tveganja in tveganja pri financiranju vse pomembnejše. Poleg tega lahko družbeni mediji in digitalizacija skupaj s privlačnostjo alternativnih naložbenih priložnosti hitro vplivajo na to, kako se imetniki bančnih vlog in vlagatelji odzivajo na cenovne signale in govorice na trgu. Nepričakovani dogodki, kot so politični pretresi ali gospodarske motnje, lahko povzročijo nenaden popravek cen na trgih, kar dodatno zaostri razmere za banke. Če banke nimajo zanesljivih strategij upravljanja tveganj, verodostojnih načrtov financiranja v izrednih razmerah in preudarnega upravljanja zavarovanj, so bolj ranljive za negativne šoke.

Zato je ECB v letu 2024 izvedla različne nadzorne dejavnosti na daljavo v zvezi z okviri za upravljanje sredstev in obveznosti. Natančneje, skupaj s skupnimi nadzorniškimi skupinami je zaključila ciljno usmerjene preglede načrtov financiranja in kriznih načrtov, sposobnosti mobilizacije finančnega premoženja za zavarovanje terjatev ter okvirov za upravljanje sredstev in obveznosti v 25 pomembnih institucijah, ki so bile izbrane na podlagi njihovih kazalnikov tveganj.

V ciljno usmerjenih pregledih je bilo ugotovljeno, da so pomembne institucije na splošno ohranjale dober dostop do financiranja na drobno in grosističnega financiranja, pri čemer so bili stroški financiranja v letu 2024 vseskozi stabilni, od leta 2025 pa naj bi se zmanjšali. Poleg tega so bile pomembne institucije operativno sposobne dostopati do likvidnostnih posojil centralnih bank. Vseeno niso bile vse pomembne institucije v celoti pripravljene na delovanje v okolju zaostrene likvidnosti.

Poleg tega bi lahko vse večje zanašanje na tržne vire financiranja, omejena in/ali koncentrirana sekundarna likvidnost, prizanesljivost pri oblikovanju neugodnih scenarijev v kombinaciji s pomanjkljivostmi v notranjem upravljanju in notranjih kontrolah ogrozili zanesljivost njihovih načrtov financiranja in povečali tveganje v zvezi z izvajanjem. V nekaterih primerih so bile predpostavke glede časa, potrebnega za unovčenje sredstev, preveč optimistične, izboljšati pa je bilo treba tudi opredelitev in upravljanje zavarovanj.

Hkrati je pregled strategij upravljanja sredstev in obveznosti pokazal, da je treba (i) povečati pogostost internega poročanja o ključnih kazalnikih upravljanja sredstev in obveznosti, (ii) bolje opredeliti notranje strategije ter omejitve za obrestno in likvidnostno tveganje, (iii) okrepiti kalibracijo vedenjskih modelov upravljanja sredstev in obveznosti ter (iv) izboljšati zasnovo okvirov za varovanje pred tveganji.

ECB je ocenjevanje obrestnega tveganja in tveganja kreditnega razmika v bančni knjigi ter likvidnostnega tveganja v letu 2024 dopolnila s kampanjami inšpekcijskih pregledov na kraju samem. V to ocenjevanje je bilo vključenih 34 pomembnih institucij, ki so bile izbrane glede na ustrezne prednostne naloge nadzora in profil tveganosti posamezne institucije. Inšpekcijski pregledi na kraju samem so rezultate ciljno usmerjenih pregledov dopolnili s poglobljenimi ocenami posameznih bank, ki so med drugim vključevale (i) merjenje, spremljanje in upravljanje obrestnega in likvidnostnega tveganja, (ii) zanesljivost načrtov financiranja/kriznih načrtov in likvidnostnih stresnih testov ter (iii) natančnost izračunov regulativnega količnika likvidnosti.

ECB je izvedla tudi tematski pregled upravljanja likvidnostnega tveganja znotraj enega dne v šestih kompleksnih globalnih sistemsko pomembnih bankah in na podlagi rezultatov tega pregleda objavila dobre prakse za upravljanje likvidnostnega tveganja znotraj enega dne.[8] Te prakse dopolnjujejo obstoječe mednarodne standarde, saj podrobno opisujejo konkretne prakse za sedem področij likvidnostnega tveganja znotraj enega dne,[9] njihov namen pa je poenotiti prakse bančnega nadzora in hkrati okrepiti obstoječe prakse v sektorju.

Pomanjkljivosti, ugotovljene v ciljno usmerjenih pregledih in inšpekcijskih pregledih na kraju samem, so bile upoštevane v procesu SREP v letu 2024 in v drugih s tem povezanih nadzornih dejavnostih.

1.2.3 Druga prednostna naloga: pospešitev odpravljanja pomanjkljivosti v notranjem upravljanju ter upravljanju podnebnih in okoljskih tveganj

1.2.3.1 Zmogljivosti upravljalnih organov za delovanje in usmerjanje

Dobro upravljane banke so temelji kamen varnega in trdnega bančnega sistema.[10] Za dobro upravljanje so bistvene jasne strukture odgovornosti, učinkovito upravljanje tveganj in transparentnost v postopkih odločanja. Čeprav so banke dosegle nadaljnji napredek, ECB še naprej opaža nekatere strukturne pomanjkljivosti, zaradi katerih so potrebne nadaljnje izboljšave, zlasti glede zmogljivosti upravljalnih organov za delovanje in usmerjanje, učinkovitosti funkcij notranjih kontrol ter glede agregiranja podatkov o tveganjih in poročanja o tveganjih.[11]

Zato je ECB še naprej sodelovala v različnih nadzornih dejavnostih, ki so bile ciljno usmerjene v izboljšanje stanja na teh področjih, pri čemer je bil poudarek na krepitvi notranjega upravljanja in zmogljivosti za strateško usmerjanje.

ECB je v letu 2024 zaključila ciljno usmerjene preglede bank, pri katerih so bile ugotovljene pomanjkljivosti v sestavi in delovanju upravljalnih organov. Pri bankah, ki so bile v zadnjih nekaj letih pod drobnogledom, je opazila prve znake napredka. Banke so priporočene spremembe že začele uvajati, kar dokazuje, da se dejansko trudijo izboljšati svoje okvire notranjega upravljanja. Kljub tem znakom napredka pa morajo banke nadaljevati korektivne ukrepe, da bi v celoti odpravile ugotovljene pomanjkljivosti ter v strukturah svojih upravljalnih organov uveljavile močan okvir kulture tveganj in odgovornosti.

Poleg tega je ECB še naprej sodelovala z bankami pri spodbujanju raznolikosti in načrtovanju nasledstva, kar se kaže v očitnih izboljšavah v vseh pomembnih institucijah. Medtem ko so izkušnje upravljalnih organov na področju bančništva, financ ali ekonomije ostale stabilne na ravni 88%,[12] se je delež neizvršnih članov s strokovnim znanjem na področju informacijske tehnologije v zadnjih nekaj letih le rahlo povečal, in sicer na 24%. Kar zadeva neodvisnost članov upravljalnega organa, so številke več let ostale nespremenjene, pri čemer je bilo v povprečju formalno neodvisnih 62% članov upravljalnega organa, vendar pa so bile med bankami precejšnje razlike. Pri načrtovanju nasledstva in politikah raznolikosti je bil dosežen določen napredek, vendar je bil ta pri zastopanosti spolov počasnejši. Natančneje, povprečno število članic je bilo še vedno nizko, in sicer so predstavljale približno 35% neizvršnih direktorjev in 19% izvršnih direktorjev.

V obdobju 2022–2024 je ECB v okviru dela v zvezi s pomanjkljivostmi v sestavi in delovanju upravljalnih organov bank še naprej izvajala tudi namenske inšpekcijske preglede na kraju samem ter ciljno usmerjene (ponovne) ocene sposobnosti in primernosti na podlagi tveganj (glej razdelka 1.3.5 in 2.2).

Nazadnje, rezultati ciljno usmerjenih pregledov upravljalnih organov in letnega zbiranja podatkov so bili pomembna podlaga za nadzorne dejavnosti ter so prispevali k pripravi osnutka vodnika o notranjem upravljanju in kulturi tveganj[13].

1.2.3.2 Agregiranje podatkov o tveganjih in poročanje o tveganjih

Zanesljive zmogljivosti za agregiranje podatkov o tveganjih in poročanje o tveganjih so osnovni pogoj za premišljeno in preudarno upravljanje tveganj. Bančni nadzor v ECB je dogajanja spremljal tudi v letu 2024.

Agregiranje podatkov o tveganjih in poročanje o tveganjih sta bistvena za preudarno upravljanje tveganj in učinkovito odločanje, saj pomanjkljivosti v kakovosti podatkov in poročanju ogrožajo sposobnost banke, da pravilno prepozna, spremlja in zmanjšuje tveganja. Zanesljive zmogljivosti za agregiranje podatkov o tveganjih in poročanje o tveganjih bankam tudi omogočajo, da v celoti izkoristijo svoj potencial, vključno s povečanjem operativne učinkovitosti in konkurenčnosti.

Od objave načel Baselskega odbora glede učinkovitega agregiranja podatkov o tveganjih in poročanja o tveganjih (BCBS 239) ECB že več kot desetletje ugotavlja vztrajne pomanjkljivosti v zmogljivostih za tako agregiranje in poročanje. Leta 2019 so bile banke v pismu, poslanem vsem pomembnim institucijam, opozorjene, da morajo sprejeti celosten pristop k agregiranju podatkov o tveganjih in poročanju o tveganjih ter k zagotavljanju kakovosti podatkov. Zaradi teh tekočih izzivov se je področje agregiranja podatkov o tveganjih in poročanja o tveganjih v prednostnih nalogah nadzora v obdobju 2024–2026 ohranilo kot ena ključnih ranljivosti. Za odpravo te ranljivosti se je izvajala ciljno usmerjena nadzorna strategija, ki je zajemala dejavnosti na kraju samem in na daljavo, njen cilj pa je bil zagotoviti, da imajo banke vzpostavljene učinkovite postopke usmerjanja in postopke upravljanja tveganj, podprte z ustreznim upravljanjem podatkov in zanesljivim nadzorom kakovosti podatkov.

Posebna kampanja inšpekcijskih pregledov na kraju samem o agregiranju podatkov o tveganjih in poročanju o tveganjih se je nadaljevala, vanjo pa je bila v obdobju med letoma 2022 in 2024 zajeta približno tretjina pomembnih institucij. V okviru kampanje je bilo ugotovljenih več pomanjkljivosti na področjih, kot so notranje upravljanje, infrastruktura IT in podatkovna arhitektura ter točnost in celovitost podatkov. Po zaključku kampanje leta 2024 bo ECB še naprej izvajala ciljno usmerjene inšpekcijske preglede na kraju samem, da bi zmogljivosti bank za agregiranje podatkov o tveganjih in poročanje o tveganjih ocenjevala tudi v prihodnje.

Ključni mejnik v zvezi z dejavnostmi na daljavo je bila objava končnega vodnika o učinkovitem agregiranju podatkov o tveganjih in poročanju o tveganjih maja 2024 po javnem posvetovanju o osnutku vodnika. Končni vodnik vsebuje pojasnila in razlage nadzorniških pričakovanj glede agregiranja podatkov o tveganjih in poročanja o tveganjih zaradi večje doslednosti in enostavnosti. Povzetek vseh pripomb in odgovori nanje so bili predstavljeni v priloženem poročilu o odzivih. Opravljen je bil namenski ciljno usmerjeni pregled zmogljivosti več bank za agregiranje podatkov o tveganjih in poročanje o tveganjih, ki je bil osredotočen na odgovornosti upravljalnega organa ter upravljanje podatkov in podatkovno arhitekturo. Ugotovljeno je bilo, da je bil določen napredek dosežen pri jasnem dodeljevanju odgovornosti v zvezi z agregiranjem podatkov o tveganjih in poročanjem o tveganjih znotraj upravljalnih organov in pri oblikovanju celovitih politik. Vendar so bile v več primerih še vedno prisotne precejšnje pomanjkljivosti, vključno z omejenim področjem uporabe, odsotnostjo popolnoma neodvisnih funkcij validacije ali nadaljnjimi izzivi pri doseganju integriranih taksonomij podatkov. V okviru nadaljnjega ukrepanja je ECB za sedem institucij sprejela sklepe, s katerimi jim je naložila kvalitativne zahteve za odpravo ugotovljenih pomanjkljivosti. Splošneje gledano so nadzorniki povečali pritisk na institucije, naj odpravijo vztrajne težave pri svojih zmogljivostih za agregiranje podatkov o tveganjih in poročanje o tveganjih, ki ne dosegajo minimalnih nadzorniških pričakovanj.

Poleg omenjenega ciljno usmerjenega pregleda so nadzorniki v okviru stresnih testov izvedli posebne ocene, da bi ocenili kakovost podatkov, ki so jih predložili nadzorovani subjekti. V zadnjih letih se je kakovost predloženih podatkov precej izboljšala. Kljub temu so nekatere banke le s težavo izpolnjevale zahtevane standarde kakovosti podatkov. Kjer je kakovost podatkov veljala za pokazatelj širših pomembnih pomanjkljivosti, ki so vplivale na agregiranje podatkov o tveganjih in poročanje o tveganjih, se je to odrazilo v ocenah SREP in drugih vsakodnevnih nadzornih dejavnostih.

ECB je izvedla tudi vsakoletni postopek Poročilo vodstva o upravljanju podatkov in preverjanju kakovosti podatkov.[13] V primerjavi s pilotnim postopkom, izvedenim leta 2023, se je pokazalo, da se višje vodstvo bank bolj zaveda vprašanj v zvezi z upravljanjem podatkov in kakovostjo podatkov. Kljub temu so bile nekatere kritične pomanjkljivosti še vedno prisotne. Na primer, v zvezi s finančnim poročanjem (FINREP) in splošnim poročanjem (COREP) je ECB ugotovila operativne/človeške napake v postopku poročanja, napačne razlage regulativnih zahtev ter vztrajne težave s ponudniki programske opreme in IT sistemi.

1.2.3.3 Pomembne izpostavljenosti dejavnikom fizičnega tveganja in tveganja zelenega prehoda v zvezi s podnebnimi spremembami

Sposobnost bank, da ustrezno upravljajo podnebna in okoljska tveganja, ostaja med najpomembnejšimi prednostnimi nalogami nadzora zaradi vse večjih fizičnih tveganj in tveganj prehoda, dejstva, da banke še vedno ne vključujejo vseh podnebnih in okoljskih tveganj v svoje okvire upravljanja tveganj in notranjega upravljanja, ter zaradi novih zahtev iz novega bančnega svežnja, ki je začel veljati leta 2025.[14] Poleg tega začetne analize ECB kažejo, da je ob koncu leta 2023 okrog 90% nadzorovanih subjektov menilo, da so njihova podnebna in okoljska tveganja velika.[15]

Zato je ECB novembra 2023 objavila,[16] da je začela izdajati zavezujoče nadzorniške odločitve, vključno z morebitno naložitvijo periodičnih denarnih kazni, če banke zahtev glede podnebnih in okoljskih tveganj ne bi izpolnile v rokih, določenih v teh odločitvah. Te odločitve so bile izdane, potem ko je ECB sporočila bankam, da bo skrbno spremljala tri mejnike, določene na podlagi rezultatov tematskega pregleda podnebnih in okoljskih tveganj, izvedenega leta 2022, ter po potrebi sprejela izvršilne ukrepe za obravnavo tveganj, ki niso ustrezno zajeta.

Ko prvi od treh mejnikov ni bil dosežen, je ECB leta 2023 in na začetku leta 2024 izdala 28 zavezujočih odločitev o podnebnih in okoljskih tveganjih, pri čemer je v 22 od njih predvidena morebitna naložitev periodičnih denarnih kazni, če banke ne bi izpolnile zahtev, določenih v teh odločitvah. Do tega prvega mejnika naj bi imele banke vzpostavljen postopek zanesljivega in celovitega ocenjevanja pomembnosti ter pregleda poslovnega okolja.

Medtem ko je večina teh nadzorovanih subjektov od takrat izpolnila zahteve, določene v teh odločitvah o ocenjevanju pomembnosti in pregledu poslovnega okolja, je postopek ugotavljanja, ali se bodo periodične denarne kazni nazadnje zaračunale,[17] ob koncu leta 2024 za manjše število teh subjektov še vedno potekal.

ECB je leta 2024 devetim nadzorovanim subjektom izdala zavezujoče odločitve o podnebnih in okoljskih tveganjih, v katerih je predvidela morebitno naložitev periodičnih denarnih kazni, če banke ne bi dosegle drugega mejnika glede svojih okvirov za notranje upravljanje, strategijo in upravljanje tveganj.

Drugi mejnik je bil določen za konec leta 2023 v zvezi z vključevanjem podnebnih in okoljskih tveganj v okvir institucij za notranje upravljanje, strategijo in upravljanje tveganj. V letu 2024 je ECB izdala dodatne zavezujoče nadzorniške odločitve, vključno z morebitno naložitvijo periodičnih denarnih kazni, če banke ne bi izpolnile zahtev, določenih v teh odločitvah. Te zavezujoče odločitve so veljale za devet nadzorovanih subjektov, ki po izteku roka za dosego tega mejnika niso imeli vzpostavljenih temeljnih elementov za ustrezno upravljanje podnebnih in okoljskih tveganj.

ECB bo tudi v letu 2025 pozorno spremljala napredek bank in po izteku roka za dosego tretjega mejnika, ki je bil december 2024, po potrebi sprejela podobne izvršilne ukrepe. Po tem mejniku naj bi imele banke vzpostavljene zanesljive postopke upravljanja podnebnih in okoljskih tveganj, vključno s polnim vključevanjem teh tveganj v svoj proces ocenjevanja ustreznega notranjega kapitala (ICAAP) in stresno testiranje.

ECB je leta 2024 izvedla zbiranje podnebnih podatkov v okviru vsesistemske analize scenarijev podnebnih tveganj v okviru svežnja »Pripravljeni na 55«. K skupni izvedbi te analize je Evropska komisija pozvala evropske nadzorne organe, ECB in Evropski odbor za sistemska tveganja (ESRB), da bi ocenili odpornost finančnega sistema EU proti podnebnim in makrofinančnim šokom v skladu s svežnjem reform »Pripravljeni na 55«, . To zbiranje podatkov ni le zagotovilo podlago za analizo v okviru svežnja »Pripravljeni na 55«, ampak je prispevalo tudi k oceni napredka bank pri upravljanju podnebnih tveganj, doseženega od stresnega testa za podnebna tveganja leta 2022, ki ga je izvedla ECB, in pri sprejemanju dobrih praks za podnebno stresno testiranje. ECB se je pri ocenjevanju predloženih podnebnih podatkov osredotočila na sposobnost bank, da zbirajo in izračunavajo s podnebjem povezane podatke, kot so intenzivnost emisij toplogrednih plinov njihovih posojilojemalcev in energijski razredi, v katere so razvrščene nepremičnine, s katerimi so zavarovana stanovanjska posojila. Banke sicer dosegajo napredek, vendar so bile v okviru omenjenega ocenjevanja ugotovljene pomanjkljivosti v sposobnosti številnih bank, da jasno sporočajo podnebno relevantne podatke. Kljub temu je nekaterim bankam uspelo dokazati, da je težave pri zbiranju teh podatkov mogoče premagati. Ko so bili rezultati ocenjevanja objavljeni, so banke prejele individualna poročila o rezultatih glede svojih zmogljivosti na področju podnebnih podatkov, vključno s primerjavami s sorodnimi institucijami in rezultati stresnega testa za podnebna tveganja iz leta 2022 za določen sklop podnebno relevantnih kazalnikov.

1.2.4 Tretja prednostna naloga: nadaljnji napredek pri digitalni preobrazbi in vzpostavitev trdnih okvirov operativne odpornosti

1.2.4.1 Strategije za digitalno preobrazbo

ECB je tudi v letu 2024 pozorno spremljala razvoj digitalizacije v bankah in posodabljala svoj nabor metodoloških orodij za ocenjevanje s tem povezanih tveganj.

Digitalizacija finančnih storitev je strukturni trend, ki vpliva na konkurenčno okolje, v katerem poslujejo evropske banke. Ne vpliva samo na njihov profil tveganosti, vključno z njihovimi dolgoročnejšimi strategijami, temveč ima lahko tudi močne posledice za njihova operativna in finančna tveganja. Nadzorniki morajo dodatno pozornost nameniti reševanju izzivov na področju digitalizacije, s tem povezanim tveganjem ter zmogljivostim upravljalnih organov za usmerjanje in upravljanje tveganj.

Leta 2024 so bile dejavnosti na daljavo, vključno s ciljno usmerjenimi pregledi dejavnosti bank na področju digitalizacije, izvedene pri 21 nadzorovanih subjektih. Rezultati teh dejavnosti omogočajo ECB dragocen vpogled v tveganja, povezana z digitalizacijo, in ji pomagajo, da ustrezno prilagodi svoja orodja in metodologije za ocenjevanje. Ti rezultati so bili skupaj z rezultati drugih dejavnosti, izvedenih v zadnjih letih, uporabljeni kot prispevek za poročilo z naslovom »Digitalisation: key assessment criteria and collection of sound practices«, objavljeno julija 2024. Poročilo nadzorovanim subjektom pomaga razumeti, kako se ocenjujejo tveganja, povezana z digitalizacijo, in kako oblikovati dobre prakse z nadzorniškega vidika.

Odločitev o tem, ali digitalizirati procese, je lastna strateška odločitev banke, ki lahko pomembno vpliva na njeno prihodnjo dobičkonosnost, pa tudi na tveganja, povezana s tem. Podatki o napredku bank na področju digitalne preobrazbe so se zbirali tudi v okviru rednega kratkoročnega zbiranja, ki ga izvaja ECB in ki je zajemalo razvoj dejavnosti bank na področju digitalizacije, njihovo sodelovanje na področju finančne tehnologije in primere njihove uporabe tehnologije. Ti podatki so bili prav tako uporabljeni kot prispevek za zgornje poročilo o digitalizaciji.

Poleg tega je ECB v letu 2024 še naprej dejavno prispevala k razpravam o usmeritvah politike v mednarodnih in evropskih delovnih skupinah. Med drugim je prispevala k regulativnim mnenjem za izvajanje uredbe o trgih kriptosredstev[18] in akta o umetni inteligenci.[19]

1.2.4.2 Okviri operativne odpornosti, tveganje tretjih oseb in kibernetsko tveganje

Operativna odpornost je sposobnost banke, da kritične operacije izvaja tudi v primeru operativnih motenj ali izpadov. Zato je glede na morebiten vpliv, ki bi ga to lahko imelo na kritične bančne dejavnosti na širših finančnih trgih in v celotnem gospodarstvu, operativna odpornost ena glavnih prednostnih nalog nadzora.

V letu 2024 se je število kibernetskih napadov na tretje ponudnike dodatno izrazito povečalo, saj se je število pomembnih kibernetskih incidentov, prijavljenih v tej kategoriji, povečalo za okrog 50%, ti incidenti pa so predstavljali skoraj tretjino vseh pomembnih kibernetskih incidentov. Banke so postajale vse bolj in včasih odločilno odvisne od storitev zunanjih ponudnikov. Poleg tega je grožnja kibernetskih napadov, ki jih podpira država, ostala velika. Operativni odpornosti je bila zato pri bankah pod neposrednim nadzorom ECB namenjena še posebna pozornost.

ECB je v letu 2024 izvedla več nadzornih dejavnosti na kraju samem in na daljavo v zvezi z varnostjo IT in kibernetskim tveganjem ter ključne rezultate in ugotovitve objavila v glasilu Supervision Newsletter iz novembra 2024. Ciljno usmerjeni pregled kibernetske odpornosti je bil razširjen na drugo skupino pomembnih institucij, da bi se ocenili njihovi ključni ukrepi za kibernetsko varnost. ECB je na drugo skupino pomembnih institucij razširila tudi ciljno usmerjeni pregled zunanjega izvajanja.

Tabela 2

Število pomembnih institucij, pri katerih so bili izvedeni ciljno usmerjeni pregledi kibernetske odpornosti in zunanjega izvajanja ali inšpekcijski pregledi kibernetske odpornosti in zunanjega izvajanja na kraju samem

2023 | 2024 | |||

|---|---|---|---|---|

Ciljno usmerjeni pregled | Inšpekcijski pregled na kraju samem | Ciljno usmerjeni pregled | Inšpekcijski pregled na kraju samem | |

Kibernetska odpornost | 15 | 12 | 9 | 5 |

Zunanje izvajanje | 11 | 12 | 10 | 8 |

Vir: ECB.

ECB je sodelovala tudi pri čezmejnem usklajevanju skupine za kibernetsko varnost pri skupini G7, katerega cilj je bil izboljšati okvire upravljanja kibernetskih incidentov in kriz.

Poleg tega je ECB izvedla tudi preskus kibernetske odpornosti, s katerim je testirala procese notranjega komuniciranja, usklajevanja in eskalacije v ECB ter v več pristojnih nacionalnih organih v primeru kibernetskega napada na več nadzorovanih subjektov. Preskus je potekal interno brez udeležbe sektorja.

Akt o digitalni operativni odpornosti[21] podpira prizadevanja EU, da bi povečala operativno odpornost finančnega sektorja, njegov cilj pa je konsolidirati in okrepiti zahteve za upravljanje tveganj na področju IKT. ECB je leta 2024 prilagodila svoj nadzorni okvir, da bi zagotovila popolno skladnost z zahtevami iz akta, na primer tako, da je prilagodila okvir za poročanje o kibernetskih incidentih in register zunanjih izvajalcev. Poleg tega se je pripravila na penetracijsko testiranje na podlagi analize groženj, pri čemer je izkoristila evropski okvir za etično vdiranje v računalniške sisteme na podlagi obveščevalnih podatkov o grožnjah (TIBER-EU).

1.2.4.3 Stresni test kibernetske odpornosti v letu 2024

S stresnim testom v letu 2024, ki je bil osredotočen na kibernetsko odpornost, se je ocenjevalo odzivanje bank na izmišljen incident na področju kibernetske varnosti. Na testu je sodelovalo 109 bank, njegovi rezultati pa so bili upoštevani v procesu SREP v letu 2024. Za test je bil uporabljen scenarij, ki je vplival na osrednje sisteme bank. Vse banke so testirale svoje zmogljivosti za odzivanje in okrevanje ter posredovale svojo dokumentacijo, pri čemer je bila pri 28 bankah opravljena poglobljena ocena, ki je vključevala preskus ponovne vzpostavitve delovanja IT po incidentu in ocene na kraju samem. Banke so bile testirane glede njihovih načrtov za odzivanje na krize, komuniciranja z deležniki, analiz storitev in blažilnih ukrepov. Ocenjene so bile njihove zmogljivosti za okrevanje glede povrnitve podatkov, sodelovanja s tretjimi osebami in izboljšanja prihodnje odpornosti. ECB bo še naprej sodelovala z bankami pri krepitvi njihove kibernetske odpornosti, pri čemer se bo osredotočala na neprekinjeno poslovanje, komuniciranje in načrte za okrevanje. Od bank se pričakuje, da bodo dosegle cilje v zvezi z okrevanjem, ocenile odvisnosti od tretjih oseb in bolje ocenjevale izgube zaradi kibernetskih napadov.

Okvir 1

Nadzorniška pričakovanja glede zunanjega izvajanja storitev v oblaku

Zunanje izvajanje storitev v oblaku je za banke ugodno, saj takšna rešitev omogoča hitrejši dostop do inovativnih tehnologij, zlasti na področju umetne inteligence, dopušča več fleksibilnosti in lahko prispeva k varnosti in stabilnosti operacij. Obenem je pomembno, da banke s tem povezana tveganja dobro razumejo in upravljajo. Po popisu, ki ga je ECB izvedla leta 2024, so storitve v oblaku predstavljale približno 20% vseh pogodb o zunanjem izvajanju, ki so jih imele pomembne institucije, pri čemer je polovica teh pogodb urejala zunanje izvajanje kritičnih ali pomembnih funkcij.

Zato je ECB 3. junija 2024 začela javno posvetovanje o osnutku vodnika o oddajanju storitev v oblaku ponudnikom storitev v oblaku. Namen vodnika je pojasniti pričakovanja ECB glede izpolnjevanja zahtev, ki jih uvaja akt o digitalni operativni odpornosti (DORA), ter predstaviti dobre prakse za učinkovito upravljanje tveganj, povezanih z uporabo zunanjih ponudnikov za izvajanje storitev v oblaku. S tem naj bi vodnik prispeval k enakim pogojem delovanja za banke na naslednjih področjih: (i) upravljanje storitev v oblaku, (ii) razpoložljivost in odpornost storitev v oblaku, (iii) varnost IKT in podatkov, zaupnost in celovitost podatkov, (iv) izhodne strategije in pravica do odpovedi, (v) spremljanje delovanja, nadzor in notranje revizije.

Končni vodnik o zunanjem izvajanju storitev v oblaku bo ECB objavila v letu 2025. Objavila bo tudi poročilo o odzivih na posvetovanje z oceno komentarjev, prejetih med posvetovanjem.

1.3 Neposredni nadzor pomembnih institucij

1.3.1 Nadzor na daljavo in reforma procesa SREP

Neposredni nadzor kreditnih institucij je osredotočen na odkrivanje in obravnavanje tveganj, s čimer se zagotavlja, da banke v vse bolj kompleksnem okolju ostajajo odporne in dobro upravljane. Podobno se mora spremembam v okolju prilagajati tudi nadzorniški pristop, da lahko ohranja finančno stabilnost.

Za povečevanje odpornosti bančnega sektorja mora ECB v okviru svojega mandata, da zagotavlja varnost in trdnost bank, uporabljati poenoten in agilen pristop, ki preprečuje razdrobljenost nadzora.

V zvezi s tem se je Nadzorni odbor ECB hkrati, ko se je zavezal, da bo prilagodil in poenotil svoje metodologije za nadzorniško ocenjevanje, odločil reformirati tudi proces nadzorniškega pregledovanja in ovrednotenja, da bi nadzor postal učinkovitejši, uspešnejši in strožji. Zato je ECB naročila neodvisni strokovni pregled[20] procesa SREP. Ugotovitve tega pregleda so bile upoštevane pri reformi procesa SREP, katere postopno uvajanje poteka od leta 2024.

Reformirani proces SREP bo zagotavljal enako raven nadzorniškega spremljanja, toda z bolj racionaliziranim časovnim okvirom, optimiziranimi notranjimi procesi in bolj osredotočenimi ukrepi, zaradi česar bo še učinkovitejši.

Predvidoma bo v celoti uveden do leta 2026.

Glavni cilji[21] reforme procesa SREP so naslednji:

- ciljno usmerjene ocene tveganja: povečati prožnost nadzornikov pri prednostnem razvrščanju ocen in njihovem osredotočanju na ključna tveganja v določenem večletnem obdobju. Nadzorniki bodo uporabljali večletno strategijo ocenjevanja, kar jim bo omogočilo, da bodo izvedli poglobljen pregled vseh relevantnih tveganj v večletnem obdobju, namesto da bi vsako posamezno tveganje pregledali vsako leto. Ta prožni pristop bo skupnim nadzorniškim skupinam omogočal, da učinkoviteje razporejajo vire;

- bolje integrirane nadzorne dejavnosti: okrepiti povezanost načrtovanja inšpekcijskih pregledov na kraju samem, poglobljenih analiz in horizontalnih tematskih pregledov, da bi dobili strukturiran in celovit pregled nad tveganji bank. Z izboljšanjem procesa načrtovanja nadzornih dejavnosti se sinergije povečajo, banke pa bolje razumejo prednostne naloge nadzora;

- uporaba celotnega nabora nadzorniških orodij: omogočiti učinkovitejšo in pravočasnejšo eskalacijo[22], kadar pomanjkljivosti niso takoj odpravljene. To po potrebi vključuje zavezujoče kvalitativne zahteve ter izvršilne in sankcijske ukrepe;

- boljše komuniciranje: racionalizirati rezultate SREP s poudarkom izključno na glavnih tveganjih in nadzorniških pričakovanjih. Če ocene ne pokažejo bistvenih sprememb v profilu tveganosti banke, se lahko odločitve SREP posodabljajo manj pogosto kot enkrat letno;

- stabilnejše metodologije: poenostaviti nadzorniške metodologije in povečati njihovo stabilnost, kar bi nadzornikom omogočalo, da se osredotočijo na nove težave in nastajajoča tveganja. Primer tega je revizija metodologije za zahteve iz drugega stebra, katere namen je povečati intuitivnost pristopa in zmanjšati zapletenost postopkov. Hkrati je cilj tega revidiranega pristopa povečati zanesljivost, s čimer se zagotovi, da zahteve iz drugega stebra ostanejo zasidrane v temeljitih nadzorniških ocenah tveganj, izvedenih v okviru procesa SREP, ter osredotočene na tveganja, ki niso zajeta že v prvem stebru, s čimer se poskrbi, da se tveganja ne štejejo dvakrat;

- boljša uporaba sistemov informacijske tehnologije in podatkovne analitike: v digitalni agendi ECB so predvidene naložbe v sisteme informacijske tehnologije in podatkovno analitiko od leta 2024 do leta 2028, pri čemer bodo vključene napredne tehnologije, kot je generativna umetna inteligenca, ki bodo nadzornikom pomagale pri rednih nalogah, da bi se izboljšali učinkovitost, dostop do podatkov, analiza tveganj, doslednost odločanja in splošno sodelovanje.

Namen teh sprememb je okrepiti evropski bančni nadzor s tem, da postanejo procesi bolj ciljno usmerjeni, učinkoviti, predvidljivi in pregledni. SREP bo racionaliziran in bolj usklajen z nadzorom v realnem času, s čimer bo omogočeno hitrejše in učinkovitejše odzivanje na nastajajoča tveganja. Te izboljšave, s katerimi se spodbuja nadzorniška kultura, ki daje prednost velikim ranljivostim ter spodbuja pravočasne in odločne ukrepe, so namenjene povečanju učinkovitosti in doslednosti nadzorniških praks.

1.3.1.1 Pristop na podlagi tveganj

ECB je leta 2024 še naprej izvajala okvir dovoljene ravni tveganja, ki se uporablja od leta 2023, zato je na različnih področjih nadzorniške metodologije uvedla bolj na tveganju temelječe značilnosti in več fleksibilnosti. Okvir dovoljene ravni tveganja nadzornikom omogoča, da prednostno obravnavajo ključna področja tveganj, tako da sta mogoča strog nadzor, kjer je najbolj potreben, in uporaba vseh nadzorniških orodij v primerih, ko banke ne izpolnjujejo nadzorniških pričakovanj ECB.

Okvir dovoljene ravni tveganja olajšuje prenos prednostnih nalog nadzora v strateško načrtovanje in vsakodnevni nadzor. V ta namen združuje napotke Nadzornega odbora o prednostnih tveganjih in ranljivostih od zgoraj navzdol z ocenami ustreznosti od spodaj navzgor za vsako banko. Ocene od spodaj navzgor učinkovito dopolnjujejo napotke od zgoraj navzdol, saj se nekateri nadzorovani subjekti ukvarjajo z vprašanji, specifičnimi za posamezno institucijo, ki vplivajo na dovoljene ravni tveganja, določene za različna tveganja, in posledično tudi na področje, na katero se osredotoča nadzor.

Skupne nadzorniške skupine in nadzorniki, pristojni za horizontalni nadzor, uporabljajo okvir dovoljene ravni tveganj zato, da lahko prednostno razvrstijo svoje dejavnosti in se tako bolj osredotočijo na ključna nadzorna tveganja. To daje skupnim nadzorniškim skupinam več prožnosti pri obravnavanju novih in nastajajočih tveganj.

1.3.1.2 Načelo sorazmernosti

Skupne nadzorniške skupine svoje dejavnosti izvajajo v skladu z načelom sorazmernosti, kar pomeni, da je intenzivnost nadzora odvisna od velikosti, sistemske pomembnosti, tveganosti in zapletenosti posamezne pomembne institucije. Zato skupne nadzorniške skupine, ki nadzorujejo večje in bolj tvegane pomembne institucije, v povprečju načrtujejo več dejavnosti.

Število dejavnosti, izvedenih v letu 2024, je bilo rahlo manjše od tega, kar je bilo prvotno načrtovano na začetku leta. Glavni razlog je, da je bilo manjše število upravnih nalog med letom preklicanih, kar je podobno kot pretekla leta.

1.3.1.3 Načrtovanje nadzora in dejavnosti nadzora

Postopek načrtovanja nadzora poteka skladno z enotnim in integriranim pristopom, po katerem prednostne naloge nadzora usmerjajo načrtovanje horizontalnih dejavnosti, inšpekcijskih pregledov na kraju samem in preverjanja notranjih modelov ter druge nadzorne dejavnosti.

Za zagotovitev učinkovitega nadzora različna poslovna področja ECB tesno sodelujejo pri načrtovanju svojih dejavnosti in pri tem ustrezno upoštevajo prednostne naloge nadzora, tveganja, specifična za posamezno banko, ter okvir dovoljene ravni tveganja. To načrtovanje vključuje izbiro vzorcev nadzorovanih subjektov, ki naj bi sodelovali v teh horizontalnih dejavnostih in inšpekcijskih pregledih na kraju samem. Enako kot v preteklih letih je bil pri inšpekcijskih pregledih na kraju samem uporabljen pristop kampanje (glej razdelek 1.3.5). Rezultat tega postopka se upošteva pri načrtovanju dejavnosti, ki ga vsaka skupna nadzorniška skupina izvede za svoj nadzorovani subjekt. Ker je to načrtovanje pomemben del komuniciranja skupnih nadzorniških skupin z nadzorovanim subjektom, se tem bankam posreduje tudi poenostavljen načrt dejavnosti, v katerem so opisane nadzorne dejavnosti, ki zahtevajo sodelovanje ali prispevek nadzorovanega subjekta.

Na podlagi načela sorazmernosti načrti dejavnosti na daljavo vključujejo: (i) dejavnosti v zvezi s tveganji (npr. SREP); (ii) druge dejavnosti, povezane z organizacijskimi, administrativnimi ali pravnimi zahtevami (npr. letna ocena pomembnosti), in (iii) dodatne dejavnosti, ki jih načrtujejo skupne nadzorniške skupine, da bi načrtovanje dejavnosti dodatno prilagodile posebnostim nadzorovane skupine ali subjekta (npr. analize poslovnega modela banke ali strukture upravljanja).

1.3.1.4 Nadzorniški ukrepi

Nadzorniški ukrepi[25] so eden ključnih rezultatov rednih dejavnosti nadzora na kraju samem in na daljavo. Z njimi se določijo podrobni ukrepi, ki jih morajo sprejeti nadzorovani subjekti za odpravo pomanjkljivosti. Za spremljanje pravočasne in učinkovite izvedbe teh ukrepov so odgovorne skupne nadzorniške skupine. V letu 2024 so k nadzorniškim ukrepom največ prispevale dejavnosti na kraju samem, pri čemer so inšpekcijski pregledi na kraju samem in preverjanja notranjih modelov (večinoma izvedena na kraju samem) predstavljali 55% vseh ukrepov. Enako kot v letu 2023 je bilo največ novih nadzorniških ukrepov (40%) povezanih s kreditnim tveganjem (graf 1).

Graf 1

Nadzorniški ukrepi

a) Število evidentiranih ukrepov na leto

b) Ukrepi po dejavnostih | c) Ukrepi po kategorijah tveganja |

|---|---|

|  |

Vir: ECB.

Opombe: Vzorec vključuje ukrepe za vse subjekte pod nadzorom ECB (spremenljiv vzorec). Stanje 31. decembra 2024.

1.3.1.5 Horizontalna analiza SREP

ECB je 17. decembra 2024 objavila rezultate procesa nadzorniškega pregledovanja in ovrednotenja v letu 2024. Ti so zajemali gibanja rezultatov SREP, kapitalske zahteve in napotke iz drugega stebra ter analizo izbranih področij tveganja. S soglasjem zadevnih pomembnih institucij je ECB objavila veljavne kapitalske zahteve iz drugega stebra za vsako posamezno banko za leto 2025, vključno z zahtevami, ki se uporabljajo za obravnavo tveganja prevelikega finančnega vzvoda.

Skupni rezultat SREP je ostal nespremenjen na ravni 2,6, pri čemer se je za 11% bank rezultat poslabšal, za 15% bank pa izboljšal. Skupne kapitalske zahteve in napotki so se rahlo povečali, in sicer na 15,6% tveganju prilagojene aktive (15,5% v letu 2023), medtem ko je mediana kapitalskih zahtev iz drugega stebra znašala 2,2%, kar je prav tako nespremenjeno glede na leto 2023.

Proces SREP v letu 2024 je pokazal, da so bile banke pod evropskim bančnim nadzorom na splošno še naprej odporne, njihova kapitalska in likvidnostna pozicija pa je bila trdna. V prihodnje se bodo morale banke prilagajati spreminjajočemu se okolju. Zato morajo ostati previdne in preudarne, da bodo lahko še naprej poslovale. S svojo trenutno dobro ravnjo dobičkonosnosti imajo priložnost za okrepitev odpornosti.

1.3.2 Nadzor nad bankami zunaj EU

ECB je leta 2024 nadzirala 14 podrejenih družb zunaj EU, ki so v euroobmočju in katerih bilančna vsota skupaj znaša 1,8 bilijona EUR (7% bilančne vsote pod evropskim bančnim nadzorom), pri čemer je skupna vrednost trgovalne knjige v tretjem četrtletju 2024 znašala 780 milijard EUR (21% skupnih trgovalnih finančnih sredstev v okviru bančnega nadzora v ECB), sredstva v skrbništvu pa so znašala 15,5 bilijona EUR (37% skupnih sredstev v skrbništvu v okviru bančnega nadzora v ECB).

Nadzorne dejavnosti za podrejene družbe bank zunaj EU so večinoma potekale na podlagi prednostnih nalog nadzora ECB v obdobju 2023–2025. ECB je izvedla tudi več ciljno usmerjenih pobud, vključno s spremljanjem izvajanja izvedbenih načrtov, oblikovanih v odziv na pregled trgovalnih enot (glej okvir 2 Letnega poročila ECB o nadzornih dejavnostih za leto 2023), ter vrsto poglobljenih analiz kontrol za bančno poslovanje s podjetji, investicijsko bančništvo in trgovanje, katerih namen je bil odpraviti vse večjo zaskrbljenost na ključnih področjih, kot sta trgovanje in posojanje.

ECB je sodelovala s podrejenimi družbami bank zunaj EU tudi v zvezi s posledicami člena 21c direktive o kapitalskih zahtevah VI (ki začne veljati 11. januarja 2027), po katerem bodo morale skupine iz tretjih držav v EU vzpostaviti fizično prisotnost za dejavnosti, ki vključujejo sprejemanje vlog ter dajanje posojil in jamstev. Take zahteve bi lahko pomembno vplivale na modele knjiženja za posojanje podrejenih družb bank zunaj EU. Dodaten izziv pri nadzoru podrejenih družb bank zunaj EU je, da so v celoti v lasti nadrejenih subjektov, katerih strategije in notranje politike niso vedno v skladu s pravili EU ali nadzorniškimi pričakovanji ECB. Glede na to morajo nadzorniki te izzive in razlike upoštevati, hkrati pa zagotavljati popolno skladnost s standardnimi zahtevami. Zato je ECB okrepila tudi redne dvostranske izmenjave mnenj z neevropskimi bančnimi nadzorniki, odgovornimi za nadzor nad bankami zunaj EU, na primer z ameriško centralno banko in britanskim regulativnim organom Prudential Regulation Authority.

1.3.3 Nadzor subjektov z dejavnostmi v Rusiji

ECB natančno spremlja zmanjševanje obsega dejavnosti v Rusiji.

ECB vse od začetka ruske invazije na Ukrajino februarja 2022 dejavno sodeluje v dialogu z maloštevilnimi nadzorovanimi subjekti, ki so dejavni na ruskem trgu, po potrebi sprejema posebne ukrepe in pozorno spremlja razmere. Banke so vse leto 2024 še naprej zmanjševale obseg svojih dejavnosti ter pospešile uvajanje izhodnih strategij in strategij prenehanja poslovanja. Na splošno so pomembne institucije od konca leta 2023 do tretjega četrtletja 2024 izpostavljenost do Rusije zmanjšale za 5,6%,[23] s čimer so od začetka vojne svojo raven izpostavljenosti še dodatno zmanjšale.

ECB je po potrebi sprejela ukrepe za obravnavo položaja nekaterih pomembnih institucij, da bi zmanjšala operativna tveganja, tveganja glede ugleda in skladnosti ter finančna tveganja, povezana s poslovnimi dejavnostmi v Rusiji. Nekateri od teh ukrepov so vključevali omejitve posojanja in sprejemanja vlog v Rusiji ter nalaganja sredstev pri finančnih institucijah s sedežem v Rusiji. Poleg tega ECB pričakuje, da se bosta izvajanje plačil iz Rusije in čezmejna posojila strankam s sedežem v Rusiji zmanjšala.

Tako kot pomembne institucije so različne strategije za zmanjšanje izpostavljenosti sprejele tudi manj pomembne institucije. Več manj pomembnih institucij je zaprlo svoje ruske podrejene družbe, zmanjšalo bilančno izpostavljenost in omejilo finančne transakcije, povezane z ruskim trgom. V nekaterih primerih so se manj pomembne institucije popolnoma umaknile z ruskega trga, tako da so prenehale poslovati in se odpovedale dovoljenju za opravljanje bančnih storitev. V zelo redkih primerih so mednarodne sankcije močno prizadele manj pomembne institucije v ruski lasti in jih dejansko prisilile k izstopu s trga.

Ob stopnjevanju napetosti z Rusijo ostajajo infrastrukture finančnih trgov z dovoljenjem za opravljanje bančnih storitev kot take izpostavljene geopolitičnim tveganjem. Ta tveganja vključujejo pravne izzive in izzive glede skladnosti, povezane z mednarodnimi sankcijami proti Rusiji. Za poslovanje v kompleksnem in spreminjajočem se okolju mednarodnih financ in geopolitičnih napetosti se morajo infrastrukture finančnih trgov še naprej prilagajati in izvajati zanesljive strategije zmanjševanja tveganj, nadzorniki pa morajo ta proces pozorno spremljati.

1.3.4 Temeljni pregled trgovalne knjige

Temeljni pregled trgovalne knjige je ključna komponenta revidiranega okvira Basel III. Obsega obsežno prenovo kapitalskih zahtev iz prvega stebra za tržno tveganje, ki temelji na izkušnjah, pridobljenih med veliko finančno krizo v letih 2007 in 2008, njegov cilj pa je zmanjšati verjetnost in vpliv podobnih dogodkov v prihodnosti. Zlasti uvaja strožja pravila za razvrščanje sredstev znotraj ali zunaj trgovalne knjige, alternativni standardizirani pristop, ki je bolj občutljiv za tveganja, a tudi kompleksnejši od sedanjega standardiziranega pristopa, in dodatne zahteve za uporabo notranjih modelov.

Leta 2024 je ECB v zvezi s tem izvedla ciljno usmerjeni pregled na daljavo ter več inšpekcijskih pregledov na kraju samem in preverjanj notranjih modelov. S ciljno usmerjenim pregledom alternativnega standardiziranega pristopa je ocenila pripravljenost 30 bank iz vzorca na podlagi tveganj. Ugotovljeno je bilo, da so od leta 2021, ko se je začelo poročanje v skladu s tem pristopom, banke dosegle precejšen napredek pri pripravi in izvajanju tega novega pristopa za kapitalske zahteve. Kljub temu so bile ugotovljene pomanjkljivosti na bolj tehnični strani ter pri neodvisnem pregledu in vključevanju alternativnega standardiziranega pristopa v okviru temeljnega pregleda trgovalne knjige v poročanje poslovodstvu.

Poleg tega so bile v okviru nekaterih inšpekcijskih pregledov na kraju samem, s katerimi se je ocenjevalo izvajanje alternativnega standardiziranega pristopa, ugotovljene za posamezne banke specifične pomanjkljivosti v osnovnih izračunih, operativnih postopkih in upravljanju podatkov ter pri vključevanju druge in tretje obrambne linije. Prva dva inšpekcijska pregleda alternativnega standardiziranega pristopa na kraju samem sta bila izvedena leta 2023, nato pa je leta 2024 sledil še eden. Pet jih je načrtovanih v okviru programa nadzorniških pregledov za leto 2025.

ECB je v letu 2024 na podlagi prošenj bank za uporabo alternativnega pristopa na podlagi notranjih modelov izvedla tri preverjanja notranjih modelov, da bi pripravila ustrezne nadzorniške odločitve. Ključne ugotovitve so opisane v razdelku 1.3.5.2.

Evropska komisija je 24. julija 2024 sprejela delegirani akt, s katerim je za eno leto (tj. do 1. januarja 2026) odložila datum začetka uporabe standardov temeljnega pregleda trgovalne knjige v okviru sporazuma Basel III v EU za izračun kapitalskih zahtev bank za tržno tveganje. Z nadaljnjim nadzorniškim delovanjem na tem področju, vključno z nadaljnjimi ukrepi skupnih nadzorniških skupin, se bo zagotovilo nemoteno izvajanje temeljnega pregleda trgovalne knjige.

1.3.5 Nadzor na kraju samem

ECB v skladu z uredbo o EMN[24] izvaja nadzor nad svojimi nadzorovanimi subjekti tako na daljavo kot tudi na kraju samem, namen te kombinacije pa je zagotoviti podrobno in temeljito analizo poslovnih dejavnosti nadzorovanih subjektov. Nadzor na kraju samem se izvaja z inšpekcijskimi pregledi na kraju samem, ki so poglobljene preiskave tveganj, nadzora tveganja in upravljanja, ali s preverjanjem notranjih modelov (IMI), ki so poglobljene ocene notranjih modelov, ki se uporabljajo za izračun kapitalskih zahtev, zlasti kar zadeva uporabljeno metodologijo, ekonomsko ustreznost modelov, tveganja, nadzor tveganja in upravljanje.

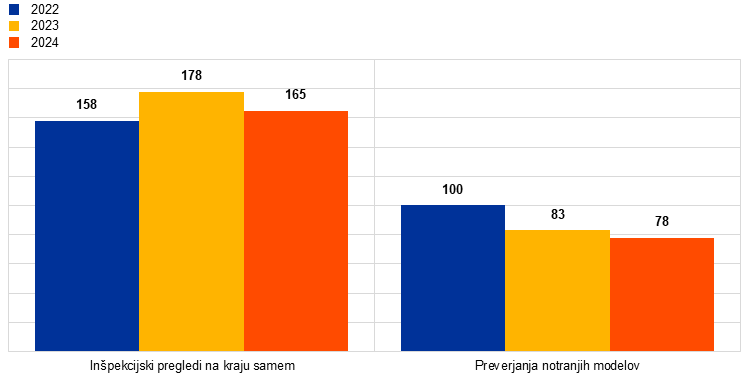

Leta 2024 je bilo v pomembnih institucijah opravljenih 165 inšpekcijskih pregledov na kraju samem in 78 preverjanj notranjih modelov. Podobno kot v prejšnjih letih je bila večina inšpekcijskih pregledov na kraju samem in preverjanj notranjih modelov izvedena v hibridni obliki. ECB je poleg tega izvedla celovit pregled portfeljev finančnih instrumentov s finančnim vzvodom pri izbrani skupini bank,[25] da bi pomagala izboljšati upravljanje tveganj pri posojilih s finančnim vzvodom.

Inšpekcijski pregledi na kraju samem, izvedeni leta 2024, so obravnavali področja, kot so kreditno tveganje, upravljanje, IT tveganje, obrestno tveganje in tveganje kreditnega razmika v bančni knjigi (IRRBB/CSRBB), nekateri inšpekcijski pregledi pa so zajeli tudi likvidnostno tveganje, poslovni model in dobičkonosnost, likvidnostno tveganje in tveganje financiranja, kapitalsko ustreznost, tržno tveganje in operativno tveganje. Podnebna in okoljska tveganja so bila ocenjena z namenskimi inšpekcijskimi pregledi na kraju samem in v okviru inšpekcijskih pregledov na drugih področjih tveganja, zlasti kreditnega tveganja.

Tabela 3

Pregled inšpekcijskih pregledov na kraju samem po vrstah tveganja

Vrsta tveganja | 2023 | 2024 | ||

|---|---|---|---|---|

Število inšpekcijskih pregledov na kraju samem | Število pomembnih institucij | Število inšpekcijskih pregledov na kraju samem | Število pomembnih institucij | |

Kapitalska ustreznost | 11 | 11 | 13 | 13 |

Kreditno tveganje | 52 | 41 | 44 | 36 |

Upravljanje | 38 | 34 | 24 | 22 |

Obrestno tveganje v bančni knjigi | 18 | 18 | 18 | 18 |

Likvidnostno tveganje | 4 | 4 | 14 | 14 |

Tržno tveganje | 8 | 7 | 9 | 9 |

Operativno in IT tveganje | 26 | 24 | 21 | 20 |

Poslovni model in dobičkonosnost | 21 | 19 | 22 | 20 |

Vir: ECB.

Preverjanja notranjih modelov, opravljena leta 2024, so obravnavala področja, kot so izvajanje najnovejših standardov in smernic Evropskega bančnega organa (EBA), temeljni pregled trgovalne knjige in odprava obveznosti v zvezi s prejšnjimi preverjanji notranjih modelov.

Tabela 4

Pregled preverjanj notranjih modelov po vrstah tveganja

Vrsta tveganja | 2023 | 2024 | ||

|---|---|---|---|---|

Število preverjanj notranjih modelov | Število pomembnih institucij | Število preverjanj notranjih modelov | Število pomembnih institucij | |

Kreditno tveganje | 70 | 38 | 71 | 48 |

Kreditno tveganje nasprotne stranke | 3 | 3 | 6 | 6 |

Tržno tveganje | 10 | 9 | 1 | 1 |

Vir: ECB.

Graf 2

Inšpekcijski pregledi na kraju samem in preverjanja notranjih modelov, ki so se začeli v letih 2022, 2023 in 2024

(število pregledov)

Vir: ECB.

1.3.5.1 Glavne ugotovitve inšpekcijskih pregledov na kraju samem

Kar zadeva kreditno tveganje, so bile ugotovljene resne pomanjkljivosti pri sposobnosti bank, da ustrezno kvantificirajo kreditne izgube pri donosnih posojilih, zlasti v okolju povečanih makroekonomskih negotovosti. Modeli pričakovanih kreditnih izgub niso omogočali vključevanja v prihodnost usmerjenih informacij. V modelih za verjetnost neplačila in izgubo ob neplačilu so obstajale pomanjkljivosti. Čeprav so se uporabljale številne različne prakse, je bilo pri več bankah ugotovljeno, da so bili okviri bank za prilagajanje znatnemu povečanju kreditnega tveganja neustrezni v smislu pravočasnega prenosa posojil na drugo stopnjo v skladu z MSRP 9.

Ker so banke dokaj počasi upoštevale poslabšanje razmer na finančnih trgih, zlasti v ranljivih sektorjih nepremičnin, je bilo več ugotovitev na področju zasnove in izvajanja postopkov vrednotenja zavarovanj. Inšpekcijski pregledi na kraju samem so še naprej razkrivali pomanjkljivosti v procesih upravljanja tveganj, v strategiji tveganj, nagnjenosti k prevzemanju tveganj in procesu odobravanja kreditov ter pri spremljanju tveganj in ustreznem ugotavljanju restrukturiranih in neplačanih posojil. V nekaterih primerih so do teh ugotovitev privedli pomisleki glede okvirov upravljanja in vodenja bank, ki ovirajo ustrezno usmerjanje tveganj.

V zvezi s tržnim tveganjem so se glavne šibke točke nanašale na ugotavljanje, merjenje in upravljanje tveganja vrednotenja in kreditnega tveganja nasprotne stranke. Natančneje, pri tveganju vrednotenja so bile ugotovljene pomanjkljivosti pri izračunu regulativnih in računovodskih rezerv, ki jih imajo institucije za upoštevanje negotovosti pri vrednotenju. Resne pomanjkljivosti so se pokazale tudi pri kreditnem tveganju nasprotne stranke, zlasti pri modeliranju in vrednotenju kazalnikov kreditnega tveganja nasprotne stranke (potencialna prihodnja izpostavljenost, stresni testi), določanju in spremljanju limitov ter pri upravljanju zavarovanja s premoženjem.

Kar zadeva likvidnostno tveganje, so se najresnejše ugotovitve nanašale na slabosti pri merjenju in spremljanju tveganj, vključno s pomanjkljivostmi v metodologijah kvantifikacije, točnosti in popolnosti podatkov ter šibkimi točkami pri oblikovanju scenarijev za stresno testiranje likvidnosti. Resne pomanjkljivosti so bile ugotovljene tudi v zvezi z regulativnim poročanjem ter izračunom količnika likvidnostnega kritja in količnika neto stabilnih virov financiranja. Druge resne ugotovitve so razkrile nezadostno učinkovit organizacijski okvir za upravljanje likvidnostnega tveganja ter neskladnosti med načrtom financiranja in strategijo likvidnostnega tveganja.

Glede obrestnega tveganja v bančni knjigi (IRRBB) se je večina kritičnih ugotovitev nanašala na slabosti pri merjenju in spremljanju tega tveganja, vključno z neustreznostjo metod za kvantifikacijo in premajhno robustnostjo ključnih predpostavk modeliranja, zastarelimi podatki, šibkimi sistemi IT in šibkimi okviri za modelsko tveganje. Druge resne ugotovitve so pokazale nezadostno formalizacijo profila in strategije upravljanja obrestnega tveganja v bančni knjigi ter nezadostno stopnjo vključenosti organa za upravljanje tveganj pri opredelitvi in spremljanju procesov upravljanja obrestnega tveganja v bančni knjigi.

Kar zadeva poslovni model in dobičkonosnost, so se najresnejše ugotovitve nanašale na okvire, metodologije in spremljanje cen produktov, ki so bili v letu 2024 predmet več inšpekcijskih pregledov na kraju samem. Druge resne ugotovitve so razkrile šibke točke pri razporejanju prihodkov in stroškov, analizi dejavnikov dobičkonosnosti ter analizi predpostavk in občutljivosti v finančnih projekcijah poslovnih načrtov bank.

Kar zadeva poslovni model in dobičkonosnost, so inšpekcijski pregledi na kraju samem za področje digitalne preobrazbe bank[26] razkrili šibke točke pri strateškem usmerjanju ter upravljanju in spremljanju sprememb. Ugotovljene so bile tudi težave v zvezi z razporejanjem prihodkov in stroškov, okviri ključnih kazalnikov uspešnosti, postopki napovedovanja in pripravo proračuna.

Kar zadeva podnebno tveganje, ki povzroča tveganja v drugih obstoječih kategorijah tveganj, kot je poslovni model ali kreditno tveganje, so bile z inšpekcijskimi pregledi na kraju samem ugotovljene šibke točke na področju ugotavljanja tveganja, ocenjevanja pomembnosti in spremljanja podnebnega tveganja ter njegovega vpliva na poslovne strategije bank. Poleg tega so druge resne ugotovitve razkrile pomanjkljivosti pri vključevanju podnebnega tveganja v procese odobravanja kreditov in notranje kontrole.

V zvezi z notranjim upravljanjem in z njim povezanimi vprašanji so se najbolj kritične ugotovitve nanašale na (i) agregiranje podatkov in poročanje o tveganjih zaradi premalo celovitih okvirov upravljanja, neustrezne podatkovne arhitekture in infrastrukture IT, kar povzroča šibke točke na področju upravljanja kakovosti podatkov, (ii) neodvisnost, obseg dejavnosti in sredstva za vse funkcije notranje kontrole ter (iii) zunanje izvajanje, vključno z neustreznim ocenjevanjem tveganja za odločanje o zunanjem izvajanju in pomanjkljivostmi pri upravljanju tveganja in spremljanju storitev v zunanjem izvajanju, zlasti v zvezi s storitvami IT. Na podlagi teh ugotovitev so nadzorniki kot prednostno nalogo nadzora določili odpravo pomanjkljivosti v notranjem upravljanju.

Kar zadeva proces ocenjevanja ustreznega notranjega kapitala (ICAAP), so se najresnejše ugotovitve nanašale na (i) nedosledne notranje metodologije za kvantifikacijo ter predpostavke za kreditno in tržno tveganje, (ii) pomanjkljivosti v notranji validaciji metodologij za kvantifikacijo ter (iii) neustrezne metodologije za ugotavljanje pomembnih tveganj v okviru procesa ugotavljanja tveganj.

Kar zadeva izračun regulativnega kapitala (prvi steber), so se glavne ugotovitve nanašale na (i) neustrezno dodeljevanje uteži tveganja izpostavljenostim, kar je povzročilo podcenjevanje tveganju prilagojenih sredstev, zlasti za kreditno tveganje, zaradi nepravilnega razporejanja v kategorije izpostavljenosti in določanja vrednosti zavarovanja s premoženjem in (ii) nezadostne okvire kontrol za izračunavanje kapitalskih zahtev in lastnih sredstev.

Kar zadeva operativno tveganje (ki ni povezano z IT tveganjem), so se najresnejše ugotovitve nanašale na (i) merjenje in upravljanje tveganj, vključno s pomanjkljivostmi v postopku zbiranja podatkov o operativnem tveganju, neustreznim preprečevanjem tveganja in sanacijo pri obravnavi dogodkov operativnega tveganja, ter (ii) ugotavljanje tveganja, zlasti neustrezno obravnavanje in opredelitev pomembnih operativnih tveganj.

Kar zadeva IT tveganje, so bile najresnejše ugotovitve ugotovljene na področju upravljanja IT in kibernetske varnosti, zlasti v zvezi z zmogljivostmi za zaščito in odkrivanje v okviru kibernetske varnosti. Hkrati so se z inšpekcijskimi pregledi na kraju samem še naprej ugotavljale pomanjkljivosti zaradi šibkih točk v okvirih upravljanja, upravljanju neprekinjenosti IT in upravljanju sredstev IT. Precejšnje število preostalih resnih ugotovitev se je nanašalo na IT operacije bank. Poleg tega je bil nadzor še naprej močno osredotočen na upravljanje tveganj tretjih oseb,[27] pri čemer je bilo veliko ugotovitev povezanih z ureditvijo zunanjega izvajanja IT. ECB je enako kot leto prej tudi leta 2024 izvedla poseben inšpekcijski pregled velikega ponudnika storitev IKT.[28]

Ugotovljene so bile velike pomanjkljivosti na različnih področjih upravljanja tveganj v bankah, ki so bile predmet pregleda. Ta je pokazal, da so potrebne nadaljnje izboljšave na področju kvantifikacije tveganj, okvirov upravljanja in notranjih kontrol, da bi se povečala trdnost in odpornost bančnega sektorja. Reševanje teh vprašanj bo med drugim ključnega pomena, da bodo banke bolje premagovale negotovosti v prihodnosti, zlasti glede na vztrajno visoke geopolitične napetosti in njihov vpliv na makroekonomske obete.

1.3.5.2 Glavne ugotovitve preverjanja notranjih modelov

S preverjanjem notranjih modelov se ugotavlja, ali so notranji modeli, ki jih banke uporabljajo za izračun kapitalskih zahtev, skladni z zakonskimi in regulativnimi zahtevami. Preverjanje notranjih modelov se lahko izvede na zahtevo banke (v primeru odobritev začetnih modelov, večjih sprememb modelov, razširitev modelov, uvajanja modelov, stalne delne uporabe ali ponovne uporabe manj izpopolnjenih pristopov k modelom) ali pa jih lahko zahteva ECB.

Ciljno usmerjeni pregled notranjih modelov (TRIM), ki je bil zaključen aprila 2021, je bil največji ukrep bančnega nadzora v ECB za poenotenje nadzorniške obravnave notranjih modelov in njihovo uskladitev z obstoječimi pravili. Od takrat se je bančni nadzor v ECB osredotočal predvsem na ocenjevanje sprememb modelov, ki so jih zahtevale pomembne institucije, da bodisi izpolnijo nove regulativne zahteve, ki izhajajo na primer iz regulativnega pregleda pristopa na podlagi notranjih bonitetnih ocen (v nadaljnjem besedilu: program EBA za popravilo pristopa na podlagi notranjih bonitetnih ocen), bodisi za odpravo pomanjkljivosti, ugotovljenih pri projektu ciljno usmerjenega pregleda notranjih modelov. Eden glavnih ciljev ciljno usmerjenega pregleda notranjih modelov je bil zmanjšati neupravičeno variabilnost (tj. ki ne temelji na tveganjih) rezultatov modelov, ki jih pomembne institucije uporabljajo za izračun regulativnih kapitalskih zahtev iz prvega stebra, in s tem nadalje spodbuditi zaupanje v uporabo notranjih modelov.

Poleg tega je za banke zaradi novih podrobnejših in strožjih standardov, ki izhajajo iz uredb EBA in EU, težje upoštevati vsa pravila, zlasti za portfelje majhnega obsega in/ali z omejenimi reprezentativnimi podatki. ECB v tem kontekstu pričakuje, da bodo banke temeljito ocenile svoje sisteme modelov na podlagi notranjih bonitetnih ocen, da bi jih optimizirale. Pri tej oceni bi bilo treba upoštevati izvajanje končnih standardov Basel III, operativno sposobnost banke za postopno uvedbo ali vzdrževanje modelov na podlagi notranjih bonitetnih ocen in s tem povezane stroške ter primernost teh modelov za različne portfelje (na primer razpoložljivost minimalnih reprezentativnih podatkov).

V zvezi s tem je bilo več kot 90% preverjanj notranjih modelov v letu 2024 izvedenih zaradi zahtev bank za oceno sprememb modelov, odobritev začetnih modelov ali razširitev modelov. Podobno kot leta 2023 je delež preverjanj notranjih modelov, ki jih je začela ECB, znašal približno 5%. ECB je prejela in ocenila tudi številne prijave za ponovno uporabo manj izpopolnjenih pristopov v skladu s širšimi pobudami za poenostavitev okolja notranjih modelov, ki so opisane zgoraj.

V preverjanjih notranjih modelov, opravljenih leta 2024, je bilo razkritih več slabosti, pri čemer je bilo v povprečju sprejetih 20 ugotovitev za vsako preverjanje notranjih modelov, od katerih jih je bila tretjina zelo resnih.[29]

Kar zadeva strogo postopkovne vidike, povezane z modeli IRB za kreditno tveganje, je bila približno tretjina ugotovitev zelo resna, od tega jih je približno polovica zadevala pomanjkljivosti v IT infrastrukturi in opredelitvi neplačila. Pri modeliranju verjetnosti neplačila in modeliranju izgube ob neplačilu je bila približno tretjina ugotovitev zelo resnih. Pri modeliranju verjetnosti neplačila se je približno polovica ugotovitev nanašala na kvantifikacijo tveganj in izračun konservativnosti. Pri modeliranju izgube ob neplačilu sta bili glavni vprašanji kvantifikacija tveganj in struktura bonitetnega sistema.[30] Na področjih, kjer je bilo resnih ugotovitev veliko, je ECB predstavila dodatna pojasnila v revidiranem Vodniku za notranje modele, ki je bil objavljen februarja 2024.

V obdobju poročanja je bilo zaradi predvidenih novih zahtev, ki izhajajo iz temeljnega pregleda trgovalne knjige, opravljenih le malo pregledov tržnega tveganja. Med preverjanjem odobritve začetnega modela v skladu s temi novimi zahtevami so bile glavne slabosti v nekaterih gradnikih novega pristopa, kot so ocena primernosti dejavnika tveganja za modele, metode za merjenje tveganja v stresnem scenariju in procesi modela. Zaradi majhnega števila preverjanj notranjih modelov kreditnega tveganja nasprotne stranke ugotovitve niso bile združene.

1.4 Pregled ECB nad nadzorom in posredni nadzor manj pomembnih institucij

1.4.1 Struktura sektorja manj pomembnih institucij

Število manj pomembnih institucij se je predvsem zaradi združitev še naprej zmanjševalo, čeprav je bilo nekaj novih dovoljenj izdanih novim subjektom finančne tehnologije.

Število manj pomembnih institucij je v drugem četrtletju 2024 znašalo 1.912 subjektov na najvišji ravni konsolidacije, kar je manj kot ob koncu leta 2023, ko jih je bilo 1.932. Od vseh evropskih manj pomembnih institucij jih je 77% v Nemčiji in Avstriji. Leta 2024 je bila večina strukturnih sprememb v sektorju manj pomembnih institucij povezana z združitvami 43 subjektov, od katerih je bila večina ustanovljena v Nemčiji. Štiri dovoljenja za opravljanje bančnih storitev so bila odvzeta, izdana pa so bila štiri nova dovoljenja.