Prioridades prudenciais no período de 2025 a 2027

1 Introdução

As prioridades prudenciais no período de 2025 a 2027 refletem a estratégia de médio prazo da Supervisão Bancária do Banco Central Europeu (BCE) nos próximos três anos. Definidas pelo Conselho de Supervisão e objeto de revisão anual, as prioridades prudenciais assentam numa análise exaustiva dos principais riscos e vulnerabilidades das entidades supervisionadas. Têm igualmente em conta os resultados do processo de análise e avaliação para fins de supervisão (supervisory review and evaluation process – SREP)[1] , bem como os progressos alcançados face às prioridades dos anos anteriores. Apoiam uma afetação eficiente dos recursos de supervisão disponíveis, havendo a flexibilidade de as ajustar, se alterações no panorama de riscos o justificarem.

Ao longo do último ano, o setor bancário europeu demonstrou resiliência perante uma conjuntura externa incerta e revelou capacidade para continuar a apoiar a recuperação económica. As instituições de crédito europeias apresentam posições de capital e de liquidez fortes. A qualidade dos seus ativos manteve‑se globalmente resiliente à conjuntura macrofinanceira mais difícil, tendo a sua rentabilidade atingido os níveis mais elevados desde o início da supervisão bancária europeia, sobretudo devido a taxas de juro mais altas.

Não obstante a robustez dos balanços e dos perfis de risco das instituições de crédito, é necessária prudência, devido às tensões geopolíticas persistentemente elevadas e à associada incerteza quanto às perspetivas macroeconómicas. Apesar de, até à data, as entidades supervisionadas terem conseguido resistir aos recentes choques geopolíticos, apoiadas, entre outros aspetos, pela ampla resiliência da economia real, é decisivo que as instituições de crédito permaneçam vigilantes e avaliem regularmente as implicações que tais eventos podem ter para o seu negócio, as suas operações e o seu perfil de risco. Neste contexto, resolver as deficiências dos quadros de gestão do risco de crédito das instituições de crédito continua a ser uma prioridade, em especial no que respeita à identificação precoce de uma deterioração da qualidade dos ativos e à constituição de níveis prudentes de provisões. Além disso, o reforço dos quadros de resiliência operacional das instituições de crédito é fundamental, com vista a reforçar a sua capacidade de resistir a quaisquer perturbações operacionais resultantes de eventos súbitos. A natureza transversal dos choques geopolíticos exige uma estratégia de supervisão holística e, no âmbito das prioridades prudenciais, uma incidência especial na capacidade das instituições de crédito para resistir a esses choques.

Ao mesmo tempo, as instituições de crédito devem intensificar ainda mais os esforços para uma resolução eficaz das deficiências materiais identificadas pelas autoridades de supervisão em ciclos anteriores, procedendo à sua correção atempada. Nos domínios anteriormente sujeitos a uma supervisão rigorosa, os esforços das autoridades de supervisão centrar‑se‑ão na correção eficaz e atempada, pelas instituições de crédito, das deficiências identificadas. Tal aplica‑se sobretudo à agregação e ao reporte de dados sobre o risco – domínio em que, não obstante uma interação de longa data com as autoridades de supervisão e reconhecidas melhorias, algumas instituições de crédito ainda não resolveram deficiências importantes. A plena conformidade com as expectativas prudenciais relativas à gestão dos riscos climáticos e ambientais pelas instituições de crédito também continuará a ser uma prioridade.

Por último, com os avanços tecnológicos a tornarem‑se uma prioridade para o futuro do setor bancário, é essencial que as instituições de crédito intensifiquem os esforços de digitalização e assegurem uma gestão prudente dos riscos decorrentes da adoção de novas tecnologias. Apesar de estarem a progredir neste domínio, a fim de reforçar a sua capacidade de competir com êxito no futuro, as entidades supervisionadas precisam de estar preparadas para novos riscos resultantes da digitalização das suas operações e serviços. Tal ajudá‑las‑á a aumentar a sustentabilidade dos respetivos modelos de negócio e permitir‑lhes‑á colher os benefícios de tecnologias inovadoras.

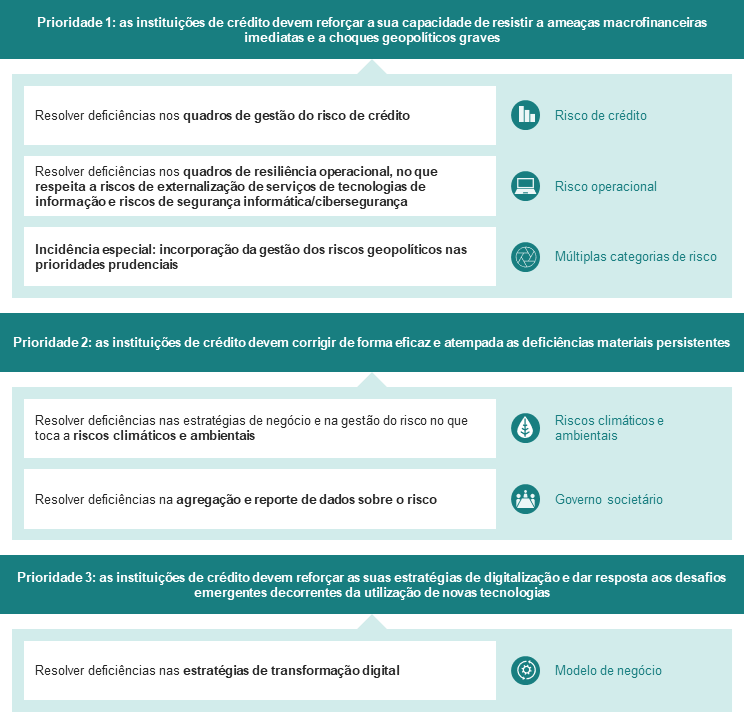

Neste enquadramento, as prioridades prudenciais no período de 2025 a 2027 centram‑se na resiliência das instituições de crédito a ameaças macrofinanceiras imediatas e a choques geopolíticos graves (prioridade 1), na importância da correção atempada de deficiências materiais já identificadas (prioridade 2) e na necessidade de dar resposta aos desafios decorrentes da transformação digital e de novas tecnologias (prioridade 3). Cada prioridade incide sobre um conjunto de vulnerabilidades do setor bancário – referidas como “vulnerabilidades priorizadas” –, para as quais foram definidos objetivos estratégicos específicos e desenvolvidos programas de trabalho. As interdependências entre os riscos são refletidas na conceção dos programas de trabalho, que visam reforçar a eficiência e a eficácia da interação das autoridades de supervisão com as instituições de crédito. A figura 1 apresenta as cinco principais vulnerabilidades das instituições de crédito, e a incidência especial nos riscos geopolíticos, a que as três prioridades gerais procuram dar resposta.

Figura 1

Prioridades prudenciais no período de 2025 a 2027 centradas nas vulnerabilidades identificadas nas instituições de crédito

Fontes: BCE.

Nota: Esta figura apresenta as três prioridades prudenciais no período de 2025 a 2027 e as correspondentes vulnerabilidades a resolver pelas instituições de crédito nos próximos três anos. A Supervisão Bancária do BCE desenvolverá atividades específicas para avaliar, monitorizar e dar seguimento às vulnerabilidades identificadas. A categoria de risco geral associada a cada vulnerabilidade é indicada no lado direito da figura.

O principal objetivo do planeamento estratégico efetuado pela Supervisão Bancária do BCE é desenvolver uma estratégia sólida para os próximos três anos. As prioridades prudenciais promovem a eficácia e a coerência no trabalho de planeamento realizado pelas equipas conjuntas de supervisão e facilitam uma afetação eficiente dos recursos, em consonância com os correspondentes níveis de tolerância ao risco. Ajudam igualmente as autoridades de supervisão nacionais a definir, de forma proporcionada, as suas próprias prioridades para a supervisão das instituições menos significativas. A comunicação transparente das prioridades proporciona clareza às instituições de crédito sobre as expectativas prudenciais, melhora o impacto da supervisão no reforço da resiliência do setor bancário e ajuda a garantir condições de igualdade.

A Supervisão Bancária do BCE continuará a monitorizar e avaliar: i) a evolução dos riscos e das vulnerabilidades das entidades supervisionadas e ii) os progressos alcançados pelas instituições de crédito na implementação das prioridades prudenciais. Reexames regulares das prioridades estratégicas permitirão à Supervisão Bancária do BCE ajustar, quando necessário, o seu foco e as suas atividades, respondendo de forma flexível a alterações no panorama de riscos.

As secções que se seguem fornecem mais pormenores sobre os resultados do exercício de 2024 de identificação e análise dos riscos e apresentam as prioridades prudenciais, bem como os programas de trabalho subjacentes, no período de 2025 a 2027. As autoridades de supervisão também desenvolverão outras atividades regulares e darão seguimento a prioridades anteriores, como parte da sua interação permanente com as instituições de crédito, complementando o trabalho sobre as três prioridades no período de 2025 a 2027.

2 Prioridades prudenciais e análise dos riscos no período de 2025 a 2027

2.1 Enquadramento macroeconómico e operacional das entidades supervisionadas

Embora o crescimento do produto interno bruto (PIB) real na área do euro tenha começado gradualmente a recuperar e as pressões inflacionistas tenham continuado a registar uma moderação, as perspetivas de curto prazo para o crescimento mantêm‑se fracas e sujeitas a considerável incerteza em termos geopolíticos e de políticas[2]. O ritmo moderado da recuperação económica na área do euro no decurso de 2024 foi apoiado sobretudo pelos serviços, tendo o setor da indústria transformadora permanecido muito fraco[3]. Apesar de indicadores recentes sugerirem um enfraquecimento do crescimento no curto prazo, num contexto de considerável incerteza, o crescimento do PIB real deverá aumentar no médio prazo. A recuperação deverá ganhar força com os aumentos do rendimento disponível real dos consumidores (o que apoiará o consumo privado), o fortalecimento da procura externa e o desvanecimento dos efeitos redutores do passado aumento da restritividade da política monetária[4]. Simultaneamente, a inflação medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) registou uma moderação, devendo atingir o objetivo no horizonte de projeção. Projeta‑se também que a inflação subjacente continue a descer, devendo, porém, permanecer um pouco mais elevada do que a inflação global medida pelo IHPC no curto prazo.

Os riscos para as perspetivas de crescimento permanecem enviesados em sentido descendente no horizonte de médio prazo, em virtude do nível acrescido de incerteza. Não obstante as expectativas de regresso a um crescimento moderado, a probabilidade de se verificarem eventos extremos parece ser mais elevada do que há um ano, dado que os riscos geopolíticos aumentaram[5]. As tensões geopolíticas cada vez maiores (decorrentes, por exemplo, da guerra na Ucrânia e do conflito no Médio Oriente) e as crescentes tendências de desglobalização podem fazer subir os preços dos produtos energéticos e os custos de frete no curto prazo, perturbando o comércio mundial – o que, por sua vez, pesaria sobre as perspetivas de crescimento da área do euro e reavivaria as pressões inflacionistas[6]. Entretanto, fenómenos meteorológicos extremos e a transição para uma economia hipocarbónica podem fazer subir a inflação – em particular a inflação dos preços dos produtos alimentares[7].

Além do seu impacto nas perspetivas de crescimento e de inflação, mais em geral, os riscos geopolíticos e os desafios estruturais decorrentes da transição climática e da transformação digital do sistema financeiro também deverão ter um efeito direto no setor bancário. Os choques geopolíticos podem exacerbar os riscos de governo, operacionais e de modelo de negócio, particularmente devido a sanções financeiras ou ciberataques. Podem igualmente verificar‑se consequências materiais para os perfis de risco, sobretudo em situações em que as instituições de crédito têm grandes exposições diretas ou indiretas do balanço a contrapartes afetadas pelos riscos correspondentes. Ao mesmo tempo, a relevância dos riscos climáticos e ambientais para o sistema financeiro e a economia em geral aumentou, ajudando a moldar o enquadramento operacional das instituições de crédito. Tendo em conta a sua exposição material aos riscos físicos e de transição relacionados com o clima, as instituições de crédito precisam de se adaptar ao impacto mais profundo das crises climáticas e ambientais, que podem potencialmente resultar numa transição desordenada e elevar ainda mais os danos físicos[8]. Além disso, a atual transformação tecnológica da economia exige que as instituições de crédito tomem medidas proativas para acelerar os esforços de digitalização, melhorar as práticas de gestão do risco e fazer face à crescente concorrência de instituições não bancárias.

O caráter benigno da fixação do preço do risco, prevalecente ao longo do último ano nos mercados financeiros, tem potencial para resultar em mudanças súbitas no sentimento do mercado e em reavaliações dos preços dos ativos desencadeadas por surpresas negativas. A recuperação gradual da atividade económica e expectativas de redução da restritividade da política monetária resultaram numa maior apetência pelo risco, em prémios de risco mais baixos e em vários meses de volatilidade relativamente fraca nos mercados acionistas. Estas condições, a par da incerteza quanto à trajetória futura de crescimento e inflação nas principais economias mundiais, podem levar a correções abruptas dos preços dos ativos e a uma maior volatilidade nos mercados financeiros mundiais, caso as perspetivas macroeconómicas se deteriorem ou se concretizem choques geopolíticos[9]. A alienação abrupta e de curta duração observada nos mercados financeiros mundiais no início de agosto – quando as surpresas económicas negativas nos Estados Unidos e as preocupações acerca da subida das taxas de juro no Japão desencadearam uma súbita aversão ao risco – é um exemplo.

2.2 Prioridades prudenciais no período de 2025 a 2027

Prioridade 1: as instituições de crédito devem reforçar a sua capacidade de resistir a ameaças macrofinanceiras imediatas e a choques geopolíticos graves

A persistente incerteza em torno das perspetivas macroeconómicas e a cada vez maior intensidade das ameaças geopolíticas justificam um controlo prudencial acrescido da capacidade das instituições de crédito para resistir a quaisquer choques relacionados. Atendendo aos persistentes riscos em sentido descendente para as perspetivas de crescimento da área do euro e aos elevados níveis de incerteza, torna‑se ainda mais importante ter em conta outros cenários, além do cenário de base, e considerar diferentes trajetórias para o crescimento económico e as taxas de juro. As instituições de crédito devem resolver de forma eficaz as deficiências identificadas nos respetivos quadros de gestão do risco de crédito, identificar atempadamente qualquer deterioração da qualidade dos ativos e constituir níveis adequados de provisões. A evolução macroeconómica pode afetar o risco da exposição das instituições de crédito a sociedades não financeiras, por exemplo, pequenas e médias empresas (PME). Pode igualmente afetar os riscos da exposição a instituições financeiras não bancárias, incluindo efeitos de repercussão de choques sobre este setor. Portanto, estes aspetos também continuarão a ser objeto de atenção no futuro trabalho de supervisão.

Em virtude da sua natureza transversal, os riscos geopolíticos podem resultar em desenvolvimentos macrofinanceiros adversos e ter impacto no enquadramento operacional em geral das instituições de crédito. Podem constituir ameaças diretas à resiliência operacional das instituições, em especial quando resultam num aumento dos riscos de tecnologias de informação e de cibersegurança, exigindo, assim, esforços prudenciais direcionados nos próximos anos, a fim de resolver as deficiências relacionadas. Reconhecendo os muitos canais diferentes de transmissão dos riscos geopolíticos, as autoridades de supervisão implementarão várias iniciativas específicas para aumentar a sensibilização e reforçar a resiliência das instituições de crédito a estes choques. Uma desses iniciativas é o exercício de teste de esforço de 2025 a nível da União Europeia (UE), que está a ser coordenado pela Autoridade Bancária Europeia (European Banking Authority – EBA).

Vulnerabilidade priorizada: deficiências nos quadros de gestão do risco de crédito

Objetivo estratégico: as instituições de crédito devem identificar atempadamente deteriorações da qualidade dos ativos e constituir níveis prudentes de provisões e de capital em conformidade. Devem intensificar os seus esforços para resolver, de forma atempada e eficaz, as deficiências identificadas pelas autoridades de supervisão no âmbito de prioridades de anos anteriores.

Até à data, as famílias e as empresas europeias têm demonstrado uma forte resiliência às alterações das condições macroeconómicas e à mudança para taxas de juro mais altas. Os balanços sólidos e a recuperação económica gradual da área do euro estão a ajudar a apoiar as perspetivas das empresas, devendo os mercados imobiliários residenciais manter‑se resilientes, apoiados pelo baixo desemprego, por aumentos dos salários reais e por expectativas de novos cortes das taxas de juro. No entanto, os créditos não produtivos (non‑performing loans – NPL) das instituições de crédito começaram a aumentar, embora a um ritmo bastante lento, observando‑se desenvolvimentos mais pronunciados nas carteiras mais vulneráveis à atual conjuntura macrofinanceira – em particular as carteiras relacionadas com imobiliário comercial e PME. Não obstante esta tendência, os rácios de cobertura das instituições de crédito continuaram a diminuir, mesmo nos segmentos de maior risco, devido, em parte, à continuação da alienação de NPL de longa data. A subida lenta dos rácios de cobertura de novos NPL e dos empréstimos com aumento significativo do risco de crédito (patamar 2)[10] suscita, assim, preocupações de que as provisões das instituições de crédito poderão não refletir adequadamente potenciais riscos emergentes ou os riscos em sentido descendente decorrentes das fracas perspetivas económicas e da conjuntura geopolítica difícil.

Com efeito, o trabalho de supervisão revelou deficiências persistentes nos regimes das instituições de crédito baseados na Norma Internacional de Relato Financeiro 9 (International Financial Reporting Standard 9 – IFRS 9), demonstrando que algumas ainda não cumprem as expectativas prudenciais neste domínio. Nos últimos dois anos, as autoridades de supervisão realizaram duas avaliações horizontais centradas na capacidade das instituições de crédito para captar os riscos emergentes por meio dos respetivos modelos de perdas de crédito esperadas. Essas avaliações mostram que as instituições de crédito fizeram progressos na captação de riscos novos, em particular no caso dos riscos climáticos e ambientais. Todavia, os progressos no que respeita a alguns riscos emergentes, como riscos geopolíticos, têm sido inadequados[11]. As autoridades de supervisão também continuaram a realizar inspeções no local centradas no risco de crédito, fazendo constatações em algumas instituições relacionadas com aspetos como os parâmetros do modelo de perdas de crédito esperadas, a classificação por patamares de imparidade e os défices de provisões. O SREP de 2024 também revelou deficiências persistentes em domínios como a constituição de provisões, a originação e classificação de empréstimos e a (re)avaliação de garantias[12].

No futuro, a Supervisão Bancária do BCE continuará a monitorizar atempadamente a capacidade das instituições de crédito para identificar deteriorações da qualidade dos ativos e aplicar práticas de constituição de provisões adequadas. Neste contexto, as autoridades de supervisão centrar‑se‑ão no recurso a sobreposições prudenciais e na cobertura de riscos novos, incluindo riscos geopolíticos. Na fase de seguimento a dar, as autoridades de supervisão continuarão a interagir com as instituições de crédito para assegurar a resolução eficaz e atempada das constatações feitas em ciclos de supervisão anteriores, utilizando todas as medidas disponíveis para a consecução deste objetivo[13]. Em paralelo, inspeções no local específicas continuarão a incidir sobre os modelos e as políticas de provisionamento de crédito aplicados às carteiras de PME, de imobiliário comercial e de retalho, entre outras. Com base sobretudo numa análise específica das carteiras de PME das instituições de crédito, as autoridades de supervisão avaliarão ainda a identificação precoce e o tratamento pelas instituições de crédito de potenciais mutuários em dificuldades em carteiras vulneráveis.

Principais atividades do programa de trabalho associado a estas prioridades prudenciais

- Fase de seguimento a dar à análise específica centrada na IFRS 9, com ênfase, entre outros aspetos, no recurso a sobreposições prudenciais e na cobertura de riscos novos (incluindo riscos geopolíticos) – as autoridades de supervisão monitorizarão os progressos das instituições de crédito no que toca a constatações anteriormente feitas, dando seguimento à sua resolução e, se necessário, intensificando as medidas prudenciais

- Continuação das inspeções no local centradas no risco de crédito, com incidência nos patamares de imparidade coletiva/provisionamento coletivo nos termos da IFRS 9, aplicados a carteiras de grandes empresas/PME, de retalho e de imobiliário comercial, incluindo avaliações de garantias

- Análise específica das carteiras de PME, com ênfase na identificação precoce e no tratamento de potenciais mutuários em dificuldades, nos modelos para PME e na gestão da exposição a PME

Vulnerabilidade priorizada: deficiências nos quadros de resiliência operacional, no tocante a riscos de externalização de serviços de tecnologias de informação e riscos de segurança informática/cibersegurança

Objetivo estratégico: as instituições de crédito devem cumprir os requisitos legais decorrentes do regulamento relativo à resiliência operacional digital (o “Regulamento DORA”, do inglês “Digital Operational Resilience Act”), no que diz respeito à gestão do risco de tecnologias de informação e comunicação, ao reporte de incidentes, à realização de testes de resiliência operacional digital e a terceiros prestadores de serviços. Devem intensificar os seus esforços para resolver de forma eficaz e atempada as deficiências anteriormente identificadas, em especial no que toca à gestão dos riscos de cibersegurança e de externalização.

As crescentes ciberameaças e a cada vez maior dependência de um grupo comum de terceiros prestadores de serviços continuam a colocar grandes desafios às instituições de crédito. O número de ciberincidentes significativos reportados por entidades supervisionadas aumentou de forma acentuada em 2023 e permaneceu em níveis semelhantes nos três primeiros trimestres de 2024. A digitalização em curso dos serviços e das operações das instituições de crédito e a intensificação das tensões geopolíticas (que elevou o risco de ataques por grupos estatais)[14] foram importantes fatores impulsionadores do aumento acentuado dos ciberincidentes nas últimas duas décadas[15]. Além disso, as instituições de crédito estão a reportar uma maior dependência de terceiros prestadores de serviços para funções críticas, sendo que quase todas as instituições utilizam serviços de computação em nuvem para atividades críticas externalizadas[16]. Níveis elevados de concentração na utilização de terceiros prestadores de serviços de tecnologias de informação podem exacerbar ainda mais o contágio e elevar o potencial impacto sistémico de incidentes cibernéticos[17].

As notações insatisfatórias atribuídas no âmbito do SREP ao risco operacional e os resultados do trabalho de supervisão nos domínios da ciber‑resiliência e da gestão da externalização confirmam deficiências nos quadros operacionais das instituições de crédito e a necessidade de progressos na sua resolução. No SREP de 2024, o risco operacional continuou a ser o domínio com a pior notação média, sendo os elementos relacionados com as tecnologias de informação e comunicação o principal fator[18]. Em termos de externalização, as autoridades de supervisão consideraram que mais de 10% dos contratos que abrangem funções críticas não estão em conformidade com a regulamentação aplicável[19]. Neste contexto, as instituições de crédito devem avaliar os riscos de concentração em relação a prestadores de serviços, localizações geográficas (tendo em conta os riscos geopolíticos acrescidos) e funcionalidades específicos, devendo gerir esses riscos em conformidade, bem como avaliar e gerir o risco de potenciais efeitos em cascata em múltiplos setores, dada a natureza interligada das redes bancárias.

O teste de esforço de 2024 centrado na ciber‑resiliência revelou que, em geral, as instituições de crédito dispõem de quadros de alto nível de resposta e recuperação. Contudo, esse exercício de teste de esforço revelou também domínios importantes em que eram necessárias melhorias, incluindo os quadros de continuidade da atividade, o planeamento da resposta a incidentes, a segurança das cópias de segurança e a gestão de terceiros prestadores de serviços[20]. As autoridades de supervisão darão, assim, seguimento às deficiências relacionadas com a capacidade das instituições de crédito para recuperar de um ciberataque bem‑sucedido[21]. Neste enquadramento, as autoridades de supervisão prosseguirão os esforços dos últimos anos, levando a cabo análises e iniciativas específicas para avaliar a resiliência operacional das instituições de crédito e o seu cumprimento das correspondentes expectativas prudenciais e dos requisitos regulamentares (em particular os requisitos do Regulamento DORA, aplicáveis a partir de janeiro de 2025).

Principais atividades do programa de trabalho associado a estas prioridades prudenciais

- Recolha de dados sobre terceiros prestadores de serviços de tecnologias de informação e comunicação, com vista a identificar ligações entre entidades supervisionadas e terceiros prestadores de serviços, potenciais riscos de concentração e deficiências nos acordos de externalização das instituições de crédito

- Análises específicas dos quadros de gestão do risco aplicáveis aos riscos de externalização e dos quadros de ciber‑resiliência e dos controlos do risco

- Trabalho de seguimento a dar às constatações do teste de esforço centrado na ciber‑resiliência

- Inspeções no local específicas centradas nos quadros para o risco operacional e a resiliência informática

- Aplicação do Regulamento DORA no âmbito da supervisão

Incidência especial: incorporação da gestão dos riscos geopolíticos nas prioridades prudenciais

A recente intensificação das tensões geopolíticas exige que as instituições de crédito adotem uma gestão do risco sólida e controlos do risco robustos e requer fiscalização prudencial acrescida no curto e médio prazos.

Refletindo a natureza transversal dos riscos geopolíticos, a resiliência, as estratégias e a gestão do risco das instituições de crédito serão avaliadas através de uma série de atividades. Primeiro, o risco geopolítico é captado pelas atividades prioritárias suprarreferidas relacionadas com a gestão dos riscos de crédito e operacional pelas instituições de crédito. As autoridades de supervisão também avaliarão os processos de gestão do risco e os quadros de apetência pelo risco utilizados pelas instituições de crédito para monitorizar e mitigar riscos geopolíticos. Tal será realizado através de exercícios específicos de análise comparativa da apetência pelo risco e da cultura de risco, com ênfase na consideração das implicações dos riscos geopolíticos para a identificação do risco e os quadros de apetência pelo risco das instituições de crédito. Os riscos geopolíticos serão igualmente uma componente fundamental do teste de esforço de 2025 a nível da UE, que incluirá uma análise de cenários exploratórios destinados a avaliar a capacidade das instituições de crédito para modelizar o risco de crédito da contraparte em situações de tensão.

A fim de conhecer melhor a forma como as instituições de crédito abordam os riscos geopolíticos e clarificar ainda mais as expectativas prudenciais neste domínio, as autoridades de supervisão analisarão as práticas atuais, centrando‑se, entre outros aspetos, nos quadros de gestão do risco, no planeamento do capital e da liquidez e nos testes de esforço internos.

Prioridade 2: as instituições de crédito devem corrigir de forma eficaz e atempada deficiências materiais persistentes

A mudança progressiva de foco da identificação para a resolução do risco é um elemento essencial da estratégia de supervisão no âmbito do Mecanismo Único de Supervisão (MUS). Nessa conformidade, será solicitado às instituições de crédito com deficiências materiais por resolver que intensifiquem os esforços no sentido do pleno cumprimento das expectativas prudenciais e da implementação atempada de planos de correção sólidos. O amplo trabalho de supervisão desenvolvido em anos anteriores resultou na identificação de deficiências importantes no que toca i) às estratégias de negócio das instituições de crédito e à sua gestão dos riscos climáticos e ambientais, bem como ii) às suas capacidades de agregação e reporte de dados sobre o risco. Num contexto de riscos emergentes (incluindo riscos geopolíticos), reveste‑se da maior importância que as instituições de crédito disponham de quadros adequados e eficazes de agregação e reporte de dados sobre o risco, com vista a assegurar uma tomada de decisões atempada e uma orientação estratégica eficaz. Se bem que a Supervisão Bancária do BCE reconheça que já foram realizados grandes progressos neste aspeto, o processo de resolução ainda não está concluído e exigirá trabalho de seguimento nos próximos ciclos de supervisão.

Vulnerabilidade priorizada: deficiências nas estratégias de negócio e na gestão do risco no que toca a riscos climáticos e ambientais

Objetivo estratégico: as instituições de crédito devem cumprir plenamente as expectativas prudenciais relacionadas com a gestão dos riscos climáticos e ambientais, bem como os requisitos decorrentes do novo “pacote bancário CRR III/CRD VI” – ou seja, a terceira revisão do regulamento em matéria de requisitos de fundos próprios (Capital Requirements Regulation – CRR III) e a sexta revisão da diretiva em matéria de requisitos de fundos próprios (Capital Requirements Directive – CRD VI) – (incluindo requisitos relacionados com os planos de transição prudenciais) e devem resolver atempadamente as deficiências identificadas.

A capacidade das instituições de crédito para gerir adequadamente os riscos climáticos e ambientais permanece no topo da agenda prudencial, devido ao aumento dos riscos físicos e de transição, ao facto de as instituições de crédito ainda não cumprirem plenamente as expectativas prudenciais associadas e aos novos requisitos decorrentes da entrada em vigor do novo pacote bancário em 2025. O aumento dos riscos físicos reflete a subida contínua das temperaturas mundiais (devendo 2024 ser o ano mais quente de sempre) e o facto de o número de catástrofes relacionadas com o clima (como incêndios florestais e inundações) ter aumentado de forma acentuada nos últimos anos. Ao mesmo tempo, os progressos lentos no sentido da consecução das metas de emissões líquidas nulas estão a suscitar preocupações acerca dos riscos de transição. Uma grande percentagem de empresas mundiais cotadas não tem objetivos alinhados com a trajetória de redução do aquecimento global para 2 °C ou menos[22]. Analisando o setor bancário, uma avaliação recente revela que 90% das instituições de crédito inquiridas ainda não apresentam um alinhamento com as metas climáticas da UE, o que as expõe não apenas a níveis mais elevados de risco de crédito, mas também, entre outros, a riscos jurídicos, caso continuem a não aplicar boas práticas para fazer face a esses riscos[23]. Simultaneamente, 70% das instituições de crédito europeias estão expostas a riscos de reputação, devido ao risco de litígios relacionados com o ambiente[24].

As avaliações prudenciais indicam que as instituições de crédito ainda estão em vias de cumprir as expectativas prudenciais no que respeita à gestão dos riscos climáticos e ambientais[25]. A maioria das instituições de crédito supervisionadas pelo BCE – mas não todas – realizou esforços significativos para fazer avançar a avaliação da materialidade até ao prazo fixado de março de 2023. Quanto às que não o fizeram, o BCE intensificou as medidas prudenciais e emitiu decisões de supervisão vinculativas, que contemplavam a potencial imposição de sanções pecuniárias temporárias, caso não sejam cumpridos os prazos especificados[26]. Uma avaliação efetuada em dezembro de 2023 – o prazo para a incorporação dos riscos climáticos e ambientais nas disposições de governo, nas estratégias e na gestão do risco das instituições de crédito – revelou que, de um modo geral, tinham sido implementados quadros de base para os riscos climáticos e ambientais, mas que estes não existiam em várias instituições de crédito (relativamente às quais as autoridades de supervisão estão agora a tomar medidas de seguimento). Em paralelo, continuam a prevalecer deficiências que prejudicam a gestão adequada dos riscos climáticos e ambientais. Essas deficiências foram comunicadas em cartas dirigidas às instituições de crédito e o BCE continua a monitorizar os progressos por estas realizados. As autoridades de supervisão também acompanharão de perto a adesão das instituições de crédito ao prazo final de 2024 para o pleno cumprimento das expectativas prudenciais, incluindo no que respeita à integração das mesmas no processo de autoavaliação da adequação do capital interno e nos testes de esforço.

As avaliações prudenciais e as inspeções no local continuarão a ajudar a determinar a adequação das estratégias e da gestão dos riscos climáticos e ambientais das instituições de crédito, bem como a sua conformidade com alterações regulamentares prestes a entrar em vigor. A avaliação das divulgações no âmbito do Pilar 3 efetuadas pelas entidades supervisionadas revelou que são necessárias melhorias substanciais[27]. À medida que as práticas de divulgação das instituições de crédito forem sendo aperfeiçoadas, as autoridades de supervisão continuarão a analisar e a avaliar regularmente a adequação dessas práticas. A iminente entrada em vigor do “pacote bancário CRR III/CRD VI” imporá obrigações de divulgação mais rigorosas e exigirá que as instituições de crédito elaborem planos de transição prudencial, a rever pelas autoridades de supervisão em conformidade com as orientações da EBA prestes a serem emitidas. Os riscos climáticos e ambientais também continuarão a ser avaliados através de inspeções no local. Estas serão conduzidas numa base autónoma e como parte de determinadas inspeções centradas em riscos específicos. Além disso, as autoridades de supervisão realizarão análises aprofundadas da capacidade das instituições de crédito para lidar com os riscos de reputação e de litígio.

Principais atividades do programa de trabalho associado a estas prioridades prudenciais

- Monitorização do pleno alinhamento com as expectativas prudenciais e implementação de uma escala de intensificação das medidas

- Avaliação horizontal do cumprimento, pelas instituições de crédito, dos requisitos de divulgação no âmbito do Pilar 3 relacionados com riscos ambientais, sociais e de governo societário

- Análises aprofundadas da capacidade das instituições de crédito para fazer face aos riscos de reputação e de litígio associados a compromissos relativos ao clima e ao ambiente

- Análise do planeamento da transição efetuado pelas instituições de crédito em consonância com o mandatado na CRD VI

- Inspeções no local específicas centradas em aspetos climáticos e ambientais, quer numa base autónoma, quer como parte das análises planeadas de determinados riscos (por exemplo, risco de crédito, risco operacional e risco de modelo de negócio)

Vulnerabilidade priorizada: deficiências em termos de agregação e reporte de dados sobre o risco

Objetivo estratégico: as instituições de crédito devem intensificar os esforços para corrigir deficiências de longa data dos respetivos quadros para a agregação e o reporte de dados sobre o risco e alinhar as suas práticas com as expectativas prudenciais. Se as instituições não cumprirem as expetativas prudenciais, tal poderá desencadear uma intensificação das medidas prudenciais.

Os progressos na resolução de deficiências de longa data dos quadros para a agregação e o reporte de dados sobre o risco continuam a ser insuficientes. Um número significativo de entidades supervisionadas continua a não cumprir plenamente as expectativas prudenciais e os princípios para a eficácia da agregação e do reporte de dados sobre o risco definidos pelo Comité de Basileia de Supervisão Bancária. O SREP de 2024, a análise específica das capacidades de agregação e reporte de dados sobre o risco e a campanha de inspeções no local revelaram deficiências relacionadas com: i) o envolvimento e os conhecimentos especializados dos órgãos de administração; ii) a abrangência dos quadros para a agregação e o reporte de dados sobre o risco; iii) a adequação da arquitetura de dados e da infraestrutura informática; iv) sistemas informáticos complexos e fragmentados; e v) a gestão da qualidade dos dados.

Em consonância com as prioridades prudenciais do ano passado, a Supervisão Bancária do BCE intensificará os esforços no sentido de assegurar que as entidades supervisionadas aderem às expectativas prudenciais enunciadas no seu guia para a eficácia da agregação e do reporte de dados sobre o risco (Guide on effective risk data aggregation and risk reporting). As autoridades de supervisão aumentarão a pressão sobre instituições de crédito que não corrijam as deficiências dentro dos prazos fixados, fazendo pleno uso do conjunto de instrumentos de intensificação das medidas prudenciais ao seu dispor (incluindo sanções), conforme apropriado[28]. Esta estratégia de resolução terá em conta as circunstâncias específicas das instituições de crédito e será adaptada à materialidade das respetivas deficiências por resolver, à sua posição no ciclo de resolução e ao historial de resposta das mesmas às preocupações prudenciais. As autoridades de supervisão prosseguirão também a análise específica das capacidades de agregação e reporte de dados sobre o risco e realizarão inspeções no local específicas, colaborando estreitamente com as entidades supervisionadas quando forem identificadas deficiências.

Principais atividades do programa de trabalho associado a estas prioridades prudenciais

- Trabalho de seguimento a dar à análise específica das práticas de agregação e reporte de dados sobre o risco e da adesão às expectativas prudenciais enunciadas no guia do BCE sobre a eficácia da agregação e do reporte de dados sobre o risco, bem como resolução de constatações anteriores, recorrendo, sempre que necessário, aos instrumentos disponíveis de intensificação das medidas prudenciais

- Inspeções no local específicas centradas em questões gerais de governo e infraestrutura de tecnologias de informação, capacidade de agregação de dados sobre o risco e práticas de reporte do risco

- Relatório de gestão sobre o governo e a qualidade dos dados – um questionário anual destinado a assegurar que os órgãos de administração das instituições de crédito são adequadamente responsáveis pelo reporte interno, financeiro e para fins de supervisão

Prioridade 3: as instituições de crédito devem reforçar as suas estratégias de digitalização e dar resposta aos desafios emergentes decorrentes da utilização de novas tecnologias

As instituições de crédito enfrentam muitas tendências estruturais e de mais longo prazo, sendo a digitalização uma delas. Os avanços tecnológicos estão a reconfigurar rapidamente muitos setores, incluindo o setor bancário, criando muitas oportunidades de negócio novas, mas também novos desafios e riscos para instituições incumbentes. Como a transformação digital passou a ser uma prioridade para muitas instituições de crédito que procuram manter a competitividade, é essencial que estas disponham de salvaguardas adequadas, com vista a limitar os potenciais riscos decorrentes dessas novas tecnologias e práticas de negócio. Neste contexto, o exigente panorama de ciberameaças também desempenha um papel importante, pois os progressos no domínio da digitalização podem comprometer a resiliência operacional das instituições de crédito. No longo prazo, espera‑se que a digitalização reforce a competitividade das instituições de crédito, melhore os seus modelos de negócio e as torne mais resilientes à concorrência de fora do setor bancário.

Os rápidos avanços tecnológicos – como o surgimento da inteligência artificial (IA) generativa – e os fortes aumentos observados na aplicação desta tecnologia nas instituições de crédito (sendo a IA utilizada, por exemplo, em contextos prudenciais e não prudenciais) exigem uma abordagem estruturada. As autoridades de supervisão bancária precisam de desenvolver estratégias direcionadas, a fim de conhecer melhor as respostas das instituições de crédito às tendências estruturais que estão a moldar o futuro do setor, tais como plataformas digitais, parcerias estratégicas e a utilização de IA. Por conseguinte, o BCE promove uma gestão adequada dos riscos associados à digitalização e a adoção das melhores práticas do setor.

Vulnerabilidade priorizada: deficiências nas estratégias de transformação digital

Objetivo estratégico: as instituições de crédito devem reforçar as suas estratégias de digitalização e os planos de execução associados, com vista a mitigar corretamente os riscos subjacentes, incluindo os riscos decorrentes da utilização de tecnologias novas/avançadas, como serviços de computação em nuvem e IA.

As entidades supervisionadas beneficiaram de níveis de rentabilidade historicamente elevados, impulsionados sobretudo pela mudança de um contexto de taxas de juro baixas para taxas de juro positivas, que elevou as margens financeiras. As instituições de crédito alavancaram rendimentos mais altos, tendo, ao mesmo tempo, conseguido limitar os aumentos de custos, melhorando, assim, a eficiência de custos (como refletido na recente descida do rácio de eficiência). No entanto, estas melhorias estão largamente associadas a fatores exógenos relacionados com o enquadramento macrofinanceiro em que as instituições de crédito operam, persistindo, porém, desafios estruturais relacionados com os modelos de negócio das mesmas. Nestas circunstâncias, as entidades supervisionadas poderão ser encorajadas a alavancar estes lucros inesperados, a fim de continuarem a desenvolver a respetiva digitalização e a melhorar o seu quadro de resiliência operacional.

Nos últimos anos, a Supervisão Bancária do BCE priorizou a avaliação de riscos relacionados com a digitalização do setor bancário. Atividades de supervisão – como informação sobre o mercado, análises e inspeções no local específicas – permitiram‑lhe fazer um balanço das boas práticas das instituições de crédito e identificar aspetos importantes para uma orientação da digitalização das instituições de crédito que seja sustentável, bem governada e ciente dos riscos. Em julho de 2024, a Supervisão Bancária do BCE publicou um relatório sobre os principais critérios de avaliação e as boas práticas no domínio da digitalização[29], proporcionando às autoridades de supervisão as bases necessárias para estabelecer um quadro de avaliação da digitalização holístico. Futuramente, a Supervisão Bancária do BCE prosseguirá os esforços neste domínio, realizando análises e inspeções no local específicas, centradas em tecnologias‑chave, casos de utilização e linhas de negócio, com vista a aprofundar conhecimentos e a continuar a aperfeiçoar a abordagem prudencial. As autoridades de supervisão interagirão com as instituições de crédito no sentido de dar seguimento às constatações feitas, recorrendo uma abordagem de intensificação das medidas prudenciais claramente definida.

Principais atividades do programa de trabalho associado a estas prioridades prudenciais

- Atividades específicas, que incidirão sobre o impacto das atividades digitais das instituições de crédito nos respetivos modelos/estratégias de negócio e os riscos decorrentes da utilização de tecnologias inovadoras

- Inspeções no local específicas, centradas na transformação digital, que abordarão aspetos das estratégias das instituições de crédito relacionados com tecnologias de informação e modelos de negócio

2.3 Continuação de atividades de supervisão e trabalho de seguimento associados a prioridades de anos anteriores

Além das prioridades prudenciais aqui escritas em linhas gerais para o período de 2025 a 2027, a Supervisão Bancária do BCE continuará a realizar outras atividades regulares e pontuais.

Atividades de seguimento a dar à resolução como parte do trabalho regular de supervisão

Na sequência das análises prudenciais exaustivas realizadas em anos precedentes, algumas prioridades anteriores atingiram agora uma fase de maturidade, em que a incidência prudencial passa da identificação das principais vulnerabilidades para a resolução efetiva das correspondentes constatações. Esta secção aborda os progressos alcançados nos últimos anos e destaca os domínios que ainda requerem atenção e serão objeto de medidas de seguimento no âmbito das atividades de supervisão regulares.

Nos últimos três anos, as autoridades de supervisão centraram‑se nos quadros de gestão do risco de crédito das instituições de crédito. Foi dada especial ênfase à resiliência das carteiras mais sensíveis à situação macrofinanceira e/ou expostas ao risco de refinanciamento, como as carteiras de imobiliário residencial e comercial. Em resultado, as instituições de crédito melhoraram a sua capacidade para lidar com um potencial aumento do número de mutuários em dificuldades nas carteiras de imobiliário. Contudo, algumas instituições ainda têm trabalho a fazer, a fim de, por exemplo, cumprir plenamente as orientações da EBA sobre concessão e monitorização de empréstimos, ter em devida conta os riscos de refinanciamento de mutuários e atualizar de forma atempada avaliações de garantias. As autoridades de supervisão continuaram igualmente a proceder a análises dos modelos internos, que resultaram num vasto conjunto de constatações e medidas relacionadas com modelos baseados em notações internas.

A análise específica da gestão do risco de crédito da contraparte conduzida em 2022 e as várias inspeções no local realizadas nos últimos anos identificaram vulnerabilidades materiais nas práticas de gestão do risco das instituições de crédito (testes de esforço, processo e documentação de gestão de incumprimentos, etc.). Na sequência dessa análise específica, as instituições de crédito em questão apresentaram planos de ação concretos para uma resolução definitiva até ao fim de 2025. Além disso, em outubro de 2023, o BCE publicou orientações sobre práticas sólidas de governo e gestão do risco de crédito da contraparte[30].

Em 2024, foi também desenvolvido um considerável trabalho de supervisão para resolver deficiências nos quadros de gestão de ativos e passivos. Foram realizadas análises específicas com incidência nos planos de contingência de liquidez, nas capacidades de otimização de garantias, na viabilidade dos planos de financiamento, no governo e nas estratégias de gestão de ativos e passivos, assim como nos riscos de taxa de juro e de spread de crédito. Estas resultaram na identificação de deficiências no que toca, entre outros aspetos, i) à avaliação e monetização de garantias (elegibilidade das garantias como ativos de garantia de empréstimos junto do banco central desconhecida, tempo de liquidez demasiado otimista, etc.); ii) aos pressupostos utilizados nas projeções usadas na modelização de depósitos (crescimento futuro dos depósitos excessivamente otimista, dependência de pressupostos de modelização simplistas, etc.); iii) aos processos de verificação a posteriori, validação e recalibração dos modelos de gestão de ativos e passivos; e iv) aos quadros gerais de governo da gestão de ativos e passivos (governo de dados, adaptabilidade de sistemas de informação, calibração de limites especificados nas declarações sobre a apetência pelo risco, etc.).

A resolução de deficiências no funcionamento dos órgãos de administração das instituições de crédito é uma prioridade prudencial desde 2020. As atividades de supervisão (que incluíram análises específicas da eficácia e diversidade dos órgãos de administração, inspeções no local e exercícios anuais de recolha de dados) revelaram deficiências importantes e mapearam os progressos alcançados na sua resolução. Não obstante alguns progressos no domínio da diversidade, algumas instituições de crédito ainda revelam deficiências na adequação coletiva (incluindo no que concerne os conhecimentos informáticos e a independência dos conselhos de administração), no planeamento da sucessão e no funcionamento e composição de comités do órgão de administração. As conclusões desta análise contribuíram para a atualização do guia do BCE sobre cultura de risco e governo (Guide on governance and risk), que apresenta as expectativas prudenciais dirigidas às instituições de crédito e cuja versão final deverá ser publicada no início de 2025.

Doravante, as autoridades de supervisão centrar‑se‑ão na consolidação e resolução de deficiências anteriormente constatadas e ainda por corrigir nos domínios acima referidos, com vista a assegurar o pleno cumprimento das expectativas prudenciais e regulamentares. As autoridades de supervisão darão seguimento aos resultados das atividades de supervisão e interagirão com as instituições de crédito relevantes numa base individual, a fim de resolver questões pendentes (em especial questões de longa data). Se os esforços de resolução não forem atempados ou suficientes, as autoridades de supervisão podem recorrer a estratégias de intensificação das medidas prudenciais, fazendo pleno uso, se necessário, do conjunto de instrumentos de supervisão ao seu dispor.

Banco Central Europeu, 2024

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.bankingsupervision.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

Para uma definição da terminologia específica, consultar o glossário do MUS.

HTML ISBN 978-92-899-6921-5, ISSN 2599-8501, doi:10.2866/5166634 QB-01-24-029-PT-Q

Ver “Aggregated results of the 2024 SREP”, BCE, dezembro de 2024.

Ver “Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema”, BCE, dezembro de 2024.

Ver “Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema”, BCE, dezembro de 2024..

Ver “Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema”, BCE, dezembro de 2024.

Ver Financial Stability Review, BCE, novembro de 2024.

Ver a declaração de política monetária do BCE, de 12 de dezembro de 2024.

Ver Economic Bulletin, Número 7, BCE, 2024.

Ver “Sustainable finance: from ‘eureka!’ to action”, discurso de Frank Elderson no simpósio “Sustainable Finance Lab Symposium on Finance in Transition”, 4 de outubro de 2024.

Ver Financial Stability Review, BCE, novembro de 2024.

Ver “Same same but different: credit risk provisioning under IFRS 9”, Série de Documentos de Trabalho, n.º 2841, BCE, 2023.

Ver “IFRS 9 overlays and model improvements for novel risks”, BCE, julho de 2024.

Ver “Aggregated results of the 2024 SREP”, BCE, dezembro de 2024.

Ver também a secção 2.3, para mais informação sobre outras atividades de supervisão planeadas e em curso relacionadas com o risco de crédito.

Ver a entrevista de Anneli Tuominen ao jornal Börsen‑Zeitung, de 21 de novembro de 2023.

Ver Global Financial Stability Report, Fundo Monetário Internacional, abril de 2024.

Ver “Rise in outsourcing calls for attention”, Supervision Newsletter, BCE, fevereiro de 2024.

Ver Global Financial Stability Report, Fundo Monetário Internacional, abril de 2024.

Ver “Aggregated results of the 2024 SREP”, BCE, dezembro de 2024.

Ver “Rise in outsourcing calls for attention”, Supervision Newsletter, BCE, fevereiro de 2024.

Ver “Global rifts and financial shifts: supervising banks in an era of geopolitical instability”, discurso de Claudia Buch, na 8.ª conferência anual do Comité Europeu do Risco Sistémico subordinada ao tema “Novas fronteiras da política macroprudencial”, de 26 de setembro de 2024.

Ver o comunicado do BCE de 26 de julho de 2024, (“BCE conclui teste de esforço centrado na ciber‑resiliência”).

Ver o relatório “Net‑Zero Tracker” do MSCI Sustainability Institute.

Ver “Risks from misalignment of banks’ financing with the EU climate objectives”, BCE, janeiro de 2024.

Ver “‘Failing to plan is planning to fail’ – why transition planning is essential for banks”, Blogue da Supervisão, BCE, 23 de janeiro de 2024.

Como definido no Guia sobre riscos climáticos e ambientais, BCE, novembro de 2020.

Ver também “You have to know your risks to manage them – banks’ materiality assessments as a crucial precondition for managing climate and environmental risks”, Blogue da Supervisão, BCE, 8 de maio de 2024, e “Nature‑related risk: legal implications for central banks, supervisors and financial institutions”, discurso de Frank Elderson na conferência de 2024 do Sistema Europeu de Bancos Centrais sobre questões jurídicas, 6 de setembro de 2024.

Ver “ESG data quality:Pillar 3 disclosures in focus”, Supervision Newsletter, BCE, fevereiro de 2024.

Ver “Risk data aggregation and risk reporting: ramping up supervisory effectiveness”, Blogue da Supervisão, BCE, 15 de março de 2024.

Ver “Digitalisation: key assessment criteria and collection of sound practices”, BCE, 2024.

Ver “Sound practices in counterparty credit risk governance and management”, BCE, outubro de 2023.