EKP:n pankkivalvonnan toimintakertomus 2024

EKP:n pääjohtajan Christine Lagarden esipuhe

Vuonna 2024 saimme juhlia 4.11.2014 käynnistyneen yhteisen valvontamekanismin kymmenettä toimintavuotta. Vuosikymmenen mittaisella taipaleellaan yhteinen pankkivalvonta ei ainoastaan ole vakiinnuttanut asemaansa yhtenä merkittävimmistä Euroopan yhdentymisen virstanpylväistä sitten euron käyttöönoton, vaan myös suoriutunut tehtävistään kaikki odotukset ylittävällä tavalla.

Tänä aikana valvontaan osallistuvien pankkien kyky selviytyä talouden häiriöistä on merkittävästi parantunut. Vaikka Euroopan taloutta koettelivat ensin koronaviruspandemia ja sittemmin energiakriisi, valvottavien pankkien kannattavuus, vakavaraisuus ja maksuvalmius pysyivät vahvoina.

Vuoden 2024 kolmannelle neljännekselle tultaessa pankkien ydinpääomasuhde oli 15,7 % ja maksuvalmiusaste 158,5 %. Vakautensa ansiosta pankit pystyivät tehokkaasti tukemaan talouden toimintaa ja edistämään EKP:n rahapolitiikan saumatonta välittymistä.

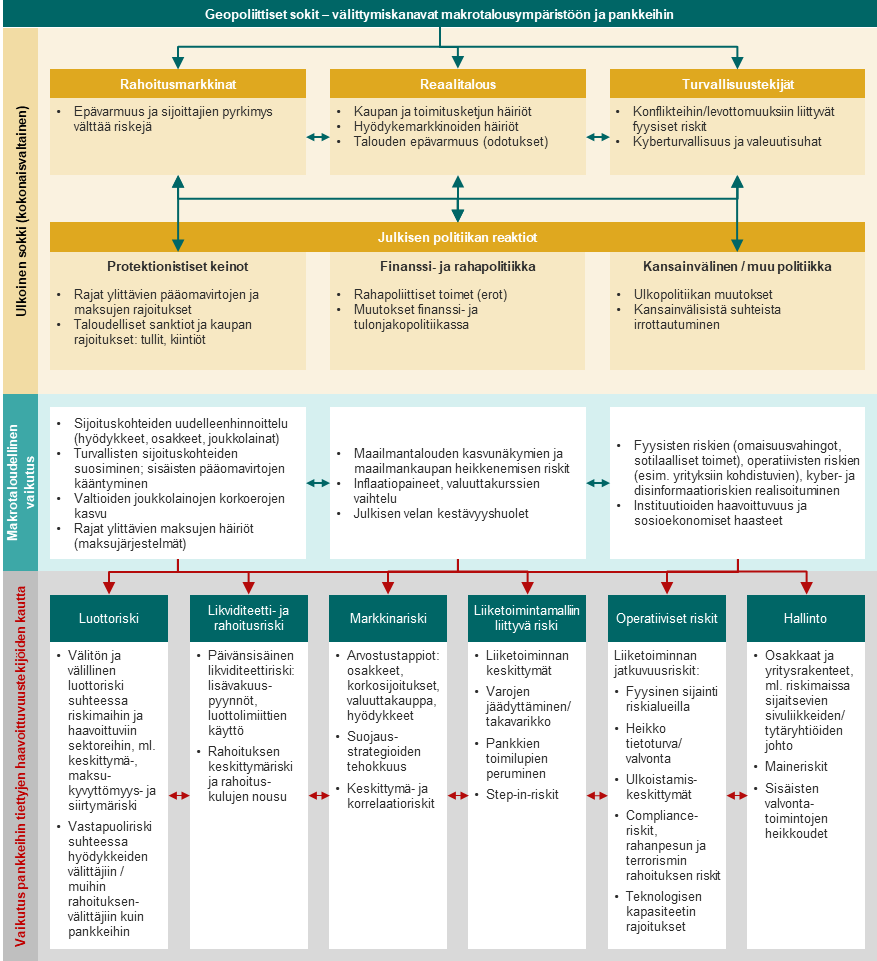

Vuonna 2024 inflaation hidastuessa hyvää vauhtia rahapolitiikassa tapahtui olennainen muutos, kun EKP leikkasi korkoja ja siirtyi näin uuteen vaiheeseen. Pankit muokkasivat lainaehtojaan tehokkaasti näiden muutosten mukaisesti. Vuoden aikana koettiin kuitenkin myös levottoman ulkoisen ympäristön tuomia haasteita, joiden odotetaan jatkuvan pitempäänkin. Maailman geopoliittisia näkymiä leimaa epävakaus, jota aiheuttavat esimerkiksi Venäjän perusteeton sota Ukrainaa vastaan, Lähi-idän konfliktit ja kansainvälisen kaupan pitkäkestoiset jännitteet. Nämä tekijät koettelevat edelleen pankkien kriisinkestävyyttä, ja valvonnalta edellytetäänkin jatkuvaa valppautta sen varmistamiseksi, että pankit vahvistavat puolustustaan makrotalouteen kohdistuvia uhkia ja geopoliittisia sokkeja vastaan.

Pankeilta vaaditaan edelleen myös sopeutumiskykyä perustavanlaatuisten rakennemuutosten edessä, kun ilmastonmuutos ja digitalisaatio muokkaavat niiden toimintaympäristöä uuteen uskoon.

Globaalin lämpenemisen edetessä ilmastoon liittyvät luonnonkatastrofit, kuten maastopalot ja tulvat, ovat yleistyneet. Pankkien kyky hallita ja lieventää ilmasto- ja ympäristöriskejä pysyy edelleen pankkivalvonnan tärkeänä painopisteenä.

Samaan aikaan teknologinen kehitys muuttaa nopeasti monia toimialoja, niin myös pankkisektoria. Digitaalisesta siirtymästä on tullut pankkien kilpailukyvyn olennainen edellytys, mutta sen rinnalle tarvitaan välttämättä myös vahva riskienhallinta, jotta esimerkiksi kyberhyökkäysten jatkuvaan uhkaan ja liialliseen riippuvuuteen ulkoisista tietojärjestelmäpalveluiden tarjoajista voidaan puuttua. EKP aikoo vuoden 2025 mittaan tiivistää valvontatoimia tällä saralla digitaalisesta häiriönsietokyvystä annetun asetuksen nojalla.

Kaikilla näillä toimilla haluamme jatkossakin edistää pankkisektorin luotettavuutta, kriisinkestävyyttä ja kykyä ennakoida tulevaa kehitystä, jotta se pystyy luovimaan sekä haasteiden että mahdollisuuksien keskellä ja viime kädessä tarjoamaan tukensa koko taloudelle.

Valvontaelimen puheenjohtajan Claudia Buchin esipuhe

Vuonna 2024 saatoimme luoda katsauksen eurooppalaisten pankkien valvonnan kymmenen vuoden mittaiseen kehityskaareen. Yhteisen pankkivalvonnan saavutukset eivät olisi olleet mahdollisia ilman EKP:ssä ja kansallisissa valvontaviranomaisissa toimivien asiantuntijoiden taitoa ja paneutumista. Haluan sydämestäni kiittää heitä tämän vaativan tehtävän hoitamisesta. Heidän työllään on ollut olennainen merkitys eurooppalaisen pankkisektorin vakauden ja yhtenäisyyden ylläpitämisessä.

Tällä hetkellä pankkisektorin kyky selviytyä talouden häiriöistä on vahvempi kuin kymmenen vuotta sitten valvonnan kehittymisen, sääntelyn vahvistumisen ja pankkien riskienhallinnan paranemisen ansiosta. Lisäksi valvonta on vastannut koronaviruspandemian ja energiakriisin kaltaisiin sokkeihin määrätietoisin toimin. Vankkojen sääntelystandardien ja vaikuttavan valvonnan avulla pankit voivat säilyttää vakavaraisuutensa ja luotettavuutensa ulkoisen toimintaympäristön haasteiden keskelläkin. Hyvä häiriönsietokyky ja riittävä pääomapohja ovat paras perusta, jonka turvin pankit voivat tukea reaalitaloutta ja tarjota sille rahoituspalveluja myös talouden kriisiaikoina.

Häiriöistä selviytymiskyvyn merkitys on kasvanut kasvamistaan, kun pankkien toimintaympäristö on muuttunut. Makrotaloudelliset ja geopoliittiset riskit ovat lisääntyneet, ilmasto- ja ympäristöriskit vaativat asianmukaista huomiota, rahoitussektorin digitalisoituminen mullistaa kilpailuympäristöä ja reaalitalouden rakenteelliset muutokset saattavat vaikuttaa saamisten laatuun. Pankkien on siis muokattava riskienhallintajärjestelmiään ja huolehdittava varautumisesta epäsuotuisiin skenaarioihin.

Valvonnan puolestaan on keskityttävä riskeihin, ennakoitava tulevia haasteita ja reagoitava muuttuvaan toimintaympäristöön, kuten vuosille 2025–2027 laatimissamme valvontaprioriteeteissa todetaan.

Pankeilla tulee ensiksikin olla riittävä häiriönsietokyky, jotta ne selviävät mahdollisista makrotaloudellisista ja rahoituksellisista uhkista ja geopoliittisista sokeista. Vuoden 2024 vakavaraisuuden kokonaisarviointi eli SREP-arviointi osoitti, että EKP:n valvomien merkittävien laitosten pääoma- ja likviditeettiasema on vahva. Sama pätee myös vähemmän merkittäviin laitoksiin, joiden valvonnasta vastaavat kansalliset valvontaviranomaiset. Saamisten laadun mahdollinen heikkeneminen ja geopoliittisten konfliktien aiheuttamat tai talouspakotteista johtuvat talouden häiriöt vaativat silti pankeilta erityisen tarkkaa seurantaa, riittäviä pääomia ja vakaita hallinto- ja riskienhallintajärjestelmiä. Lisäksi operatiivinen häiriönsietokyky etenkin kyberturvallisuuden saralla on aivan yhtä tärkeää kuin kyky selviytyä talouden häiriöistä.

Toiseksi pankkien tulee kohtuullisessa ajassa puuttua havaittuihin häiriönsietokyvyn ja riskienhallinnan puutteisiin, joita ovat esimerkiksi pankin sisäisen hallinnon sekä ilmasto- ja ympäristöriskien hallinnan heikkoudet. Pankeilla on myös oltava käytössä riittävät järjestelmät riskitietojen koontia ja riskien raportointia varten, jotta niiden ylimmät hallintoelimet voivat tehdä asiantuntevia päätöksiä nopeasti muuttuvassa ympäristössä. Jatkamme edelleen näiden alueiden seurantaa ja ryhdymme valvontatoimiin tarvittaessa.

Kolmanneksi pankkien tulee strategiassaan huomioida rahoituspalveluiden digitalisaatio ja huolehtia siihen liittyvien riskien hallinnasta. Pankit ottavat jatkuvasti käyttöön kehittyneitä digitaalisia välineitä toimintansa tehostamiseksi ja asiakkaiden odotusten täyttämiseksi, joten varmistamme jatkossakin pankkien digitaalisia strategioita arvioimalla, että riskien lieventämisestä huolehditaan.

Pankkien tavoin myös valvojien on sopeuduttava muuttuvaan toimintaympäristöön. Vuonna 2024 valvontaelin päättikin uudistaa vakavaraisuuden kokonaisarvioinnin menettelyjemme sujuvoittamiseksi ja tehokkuuden lisäämiseksi. Uudistuksen tarkoitus on parantaa valvonnan tehokkuutta, vaikuttavuutta ja kohdentamista pankkikohtaisiin riskeihin sekä varmistaa, että valvontahavainnoissa todetut puutteet korjataan entistä nopeammin ja johdonmukaisemmin.

Jatkossakin keskeisenä painopisteenämme on valvottavien pankkien luotettavuus ja vakavaraisuus sekä koko rahoitusjärjestelmän vakaus. Sen pohjalta pankkisektori pystyy mukautumaan muuttuvan toimintaympäristön tuomiin haasteisiin ja mahdollisuuksiin.

Valvontatyön lisäksi myös vahva ja häiriönsietokykyä painottava sääntelykehys on rahoitusvakauden säilymisen välttämätön edellytys. Kriisinhallintaa ja talletussuojaa koskevaa lainsäädäntöä on kehitettävä, jotta pankkiunionin viranomaiset ja aivan erityisesti yhteinen kriisinratkaisuneuvosto voivat toimia entistä tehokkaammin pankin mahdollisen kaatumisen yhteydessä ja suojata tallettajia. Pankkiunionin saattaminen valmiiksi ja pääomamarkkinaunionin edistäminen ovat edelleen olennaisia tavoitteita eurooppalaisen rahoitusjärjestelmän häiriönsietokyvyn ja yhtenäisyyden lujittamiseksi.

Tiiviillä vuoropuhelulla kansalaisjärjestöjen kanssa haluamme varmistaa, että vahvalla ja vaikuttavalla valvonnalla on takanaan laaja tuki. Olemme sitoutuneita avoimuuteen ja tilivelvollisuuteen eurooppalaisia päätöksentekijöitä kohtaan, ja olemme entisestään lisänneet yhteydenpitoa kansalaisjärjestöjen suuntaan. Lisäksi olemme syventäneet yhteistyötä kansainvälisten viranomaisten kanssa, mikä onkin erityisen tärkeää uusien geopoliittisten haasteiden valossa. Jatkamme yhteistyötä kaikkien sidosryhmien kanssa lujittaaksemme kriisinkestävää ja tehokasta rahoitusjärjestelmää, joka pystyy kestävästi tukemaan talouskasvua kaikkialla euroalueella.

1 Pankkivalvonta vuonna 2024

1.1 Yhteiseen pankkivalvontaan osallistuvien pankkien häiriönsietokyky vuonna 2024

Yhteiseen pankkivalvontaan osallistuvien pankkien pääoma- ja maksuvalmiusasema on kaiken kaikkiaan vakaa. Merkittävien laitosten ydinpääomasuhde (CET1) oli 15,7 % vuoden 2024 kolmannella neljänneksellä, kun se edellisvuonna oli 15,6 %[1]. Vähemmän merkittävillä laitoksilla ydinpääomasuhde oli jopa 18,4 %. Velkaantumisaste pysyi pääosin ennallaan ja oli merkittävillä laitoksilla 5,8 %. Vähemmän merkittävillä laitoksilla se puolestaan parani 9,8 prosenttiin (+0,45 prosenttiyksikköä).

Vuonna 2024 maksuvalmiusaste oli merkittävillä laitoksilla 158,5 % ja vähemmän merkittävillä laitoksilla 216,8 %. Pysyvän varainhankinnan vaatimus oli merkittävillä laitoksilla 126,9 % ja vähemmän merkittävillä laitoksilla 133,7 %.

Yhteiseen pankkivalvontaan osallistuvien pankkien kannattavuus parani entisestään vuonna 2024.

Yhteiseen pankkivalvontaan osallistuvien pankkien kannattavuus on parempi kuin matalien korkojen jaksolla ennen vuoden 2022 puoliväliä. Vuonna 2024 korkokate pysyi ennallaan, ja palkkiotulot puolestaan kasvoivat. Varainhankintakustannusten nousupaineet vähenivät korkojen laskun myötä. Talletuskorkojen nousu katkesi, kun ohjauskorkoja laskettiin kesäkuussa 2024. Kaiken kaikkiaan korkokulut pysyivät edelleen suurina, kun erääntyvien lainojen korkotaso nousi uudelleenrahoituksen yhteydessä.

Merkittävien laitosten oman pääoman tuotto kokonaisuutena tilikauden 2024 alusta oli 10,2 % ja edellisen vuoden vastaavaan ajankohtaan verrattuna 10,0 %. Luvuissa kuvastuu vahvasti korkokehitys, jonka vaikutusta vähensi lievä oman pääoman kasvu. Vähemmän merkittävillä laitoksilla oman pääoman tuotto oli 8,2 %, kun se vuonna 2023 oli 8,0 % vuositasolla tarkasteltuna.

Saamisten laatu pysyi vuoden mittaan pääosin vakaana, joskin pk-yrityksille ja liikekiinteistösektorille myönnetyissä lainoissa ilmeni riskejä.

Saamisten laatu pysyi vuonna 2024 pääosin ennallaan. Merkittävillä laitoksilla yleisesti järjestämättömien saamisten osuus oli 1,9 %[2], ja niiden volyymi kasvoi 13,9 miljardilla eurolla vuoden 2024 ensimmäisten yhdeksän kuukauden aikana. Järjestämättömien saamisten kokonaisvolyymi merkittävillä laitoksilla kasvoi 360,5 miljardiin euroon vuonna 2024.

Joissakin luottosalkuissa havaittiin kuitenkin osa-aluekohtaisia riskejä. Ne koskivat pääasiassa korkomuutoksiin herkemmin reagoivia sektoreita, kuten pk-yrityksiä ja liikekiinteistöjä. Pk-yrityksille myönnetyissä lainoissa ilmeni entistä enemmän maksuviivästyksiä ja maksukyvyttömyystapauksia, mikä nosti pk-yritysten järjestämättömien saamisten osuuden 4,9 prosenttiin. Liikekiinteistömarkkinoilla oli edelleen menossa huomattava hintojen korjausliike.[3] Kun lisäksi lainanottajien kyky uudelleenrahoittaa erääntyvät liikekiinteistöluottonsa on korkeamman korkotason vuoksi entistä epävarmempaa, järjestämättömät saamiset ovat joissakin maissa lisääntyneet. Pankit ryhtyivät korottamaan yrityslainojen luottotappiovarauksia, ja riskikustannus nousi 0,5 prosenttiin vuonna 2024, kun se edellisvuonna oli 0,4 % vuositasolla tarkasteltuna. Järjestämättömien yrityssaamisten kattamisaste oli vuonna 2024 kirjaushistorian alhaisimmilla tasoilla eli 42,1 %. Siihen vaikutti muun muassa se, että taseista poistui vanhoja järjestämättömiä saamisia, joiden kohdalla luottotappiovaraukset olivat runsaat.

Pankit ovat viime aikoina helpottaneet asuntolainojen luotonantokriteereitä, mikä tuki asuinkiinteistösektorin lainoja. Luottoriski-indikaattorit pysyivät ennallaan, ja järjestämättömien saamisten osuus oli merkittävillä laitoksilla 1,6 % vuonna 2024.

1.2 Valvontaprioriteetit vuosille 2024–2026

1.2.1 Yleistä

Muutaman viime vuoden aikana pankkisektorin näkymiä ovat muovanneet ennen kaikkea epävarma makrotalousympäristö, heikentyneet talousnäkymät, pitkään nopeana pysytellyt inflaatio ja kiristyneet rahoitusolot sekä geopoliittisten jännitteiden kärjistyminen ja riski siitä, että rahoitusmarkkinoilla syntyy uusia häiriöitä. Niinpä valvottavia laitoksia pyydettiin vahvistamaan kykyään selviytyä makrotaloudellisista, rahoituksellisista ja geopoliittisista sokeista (prioriteetti 1). Niiden tulee keskittyä ennen kaikkea luottoriskin ja vastapuoliluottoriskin hallintajärjestelmien kehittämiseen ja riskikertymien tehokkaaseen vähentämiseen kyseisiin sokkeihin herkemmin reagoivissa luottosalkuissa. Valvojat arvioivat, onko pankeilla riittävät taseenhallinnan järjestelmät lyhyen aikavälin likviditeettihäiriöistä selviytymiseksi. Pankkeja pyydettiin nopeuttamaan hallintoa ja ohjausta sekä ilmasto- ja ympäristöriskien hallintaa koskevien puutteiden korjaamista (prioriteetti 2) sekä etenemään digitalisaatiossa ja vahvistamaan operatiivista häiriönsietokykyä (prioriteetti 3).

1.2.2 Prioriteetti 1: vahvistetaan kykyä selviytyä makrotaloudellisista, rahoituksellisista ja geopoliittisista sokeista

1.2.2.1 Luottoriskin ja vastapuoliluottoriskin hallintajärjestelmät

Korkeampien korkojen ympäristössä ja epävarmana jatkuvassa makrotaloustilanteessa valvojat keskittyvät varmistamaan, että pankit puuttuvat kehittymässä oleviin luottoriskeihin aktiivisesti.

Vuonna 2024 valvojat keskittyivät edelleen pankkien luottoriskin hallinnassa ilmenneisiin rakenteellisiin puutteisiin ja kiinnittivät huomiota myös sellaisiin luottosalkkuihin, jotka reagoivat herkemmin korkotason nousuun ja makrotaloustilanteen epävarmuuteen. Pankkien on siis erityisen tärkeää puuttua aktiivisesti kehittymässä olevaan luottoriskiin haavoittuvissa luottosalkuissa ja kaikissa omaisuuslajeissa. Luotonmyöntämismenettelyt ovat niin ikään keskeinen tekijä pankin luottoriskin hallintasyklissä, sillä niiden laadun varmistaminen voi osaltaan ehkäistä järjestämättömien saamisten kertymistä jatkossa. Vuonna 2024 EKP keskittyi edelleen järjestämättömien saamisten hallintaan ja siihen liittyviin toimiin. Näin pyritään varmistamaan, että jos järjestämättömien saamisten määrä alkaa nousta, pankeilla on valmiina asianmukaiset käytännöt ja menettelyt tilanteen korjaamiseksi.

Vuoden 2024 jatkuvan valvonnan toimet sekä paikalla tehtävät toimet osoittivat, että pankit ovat parantaneet haavoittuviin luottosalkkuihin ja omaisuuslajeihin liittyvien riskien hallintaa. Monia puutteita on kuitenkin vielä korjaamatta.

Sekä jatkuvan valvonnan että pankeissa tehtävien tarkastusten yhteydessä toteutettiin useita erityisarviointeja, jotka koskivat asuinkiinteistösektoria, liikekiinteistösektoria, korkean velkarahoitusasteen luottoja ja pk-yrityslainoja. Tarkastelun kohteena erityisarvioinneissa olivat luoton myöntämisprosessit, riskien luokittelu ja odotettavissa olevien luottotappioiden mallintamiskäytännöt. Yhteiset valvontaryhmät toteuttivat myös perusteellisia analyyseja pankkikohtaisista aiheista ja riskeistä, esimerkiksi lainanhoitojoustojen ja todennäköisesti maksamatta jäävien lainojen luokittelusta.

Taulukko 1

Jatkuvan valvonnan osana toteutetut erityisarvioinnit

Arviointijakso | Arvioitujen valvottavien laitosten määrä korkeimmalla konsolidointitasolla | |

|---|---|---|

Asuinkiinteistösektori – luoton myöntämisprosessi | 2022- | 37 |

Liikekiinteistösektori – uudelleenrahoitusriski | 2023- | 13 |

Pienet ja keskisuuret yritykset – mahdollisten kehittymässä olevien riskien hallinta | Meneillään | |

Lähde: EKP.

Huomion kohteena oli jälleen kehittymässä olevien riskien hallinta erityisesti haavoittuvissa luottosalkuissa, joita olivat esimerkiksi liikekiinteistöluotot ja korkean velkarahoitusasteen luotot. Liikekiinteistöluottoihin keskittyvä paikalla tehtävien tarkastusten kampanja toi esiin monia puutteita siinä, miten pankit hinnoittelevat ja määrittävät arvostuksensa.[4] Korkean velkarahoitusasteen luottojen osalta toteutettiin jatkuvan valvonnan täydennykseksi kattava arviointi, sillä tämän sektorin huomattavan kasvun vuoksi myös sitä koskevat riskit ovat kasvaneet.[5]

Paikalla tehtävissä tarkastuksissa ja jatkuvassa valvonnassa tuli edelleen ilmi puutteita, jotka liittyivät lainanhoitojoustojen ja todennäköisesti maksamatta jäävien saamisten tunnistamiseen. Riskien tunnistaminen ja luokittelu on olennaisen tärkeää, kun halutaan varmistaa riskienhallinnan tehokkuus sekä pääoman ja luottotappiovarausten riittävyys. Pankeille tiedotettiin vuonna 2024 useista valvontatoimenpiteistä, joilla on tarkoitus varmistaa, että pankit korjaavat havaitut puutteet kohtuullisessa ajassa.

IFRS 9 ‑standardin mukaisiin luottotappiovarauskäytäntöihin ja etenkin laitosten tekemiin tilapäisiin lisävarauksiin liittyvän valvontatyön tuloksena EKP julkaisi joukon parhaita käytäntöjä, jotka koskivat kehittymässä olevien riskien tunnistamista luottotappiovarausten yhteydessä.[6]

Vastapuoliluottoriskiä koskevien puutteiden korjaamisessa on edistytty. Lisäksi vuonna 2024 EKP toteutti yhdessä Yhdysvaltain keskuspankin ja Englannin pankin kanssa analyysin, joka koski joidenkin kansainvälisillä rahoitusmarkkinoilla toimivien pankkien altistumista pankkisektorin ulkopuolisten rahoitusjärjestelmän toimijoiden vastapuoliluottoriskille. Tämän hankkeen sekä pääomasijoitusrahasto- ja lainarahastovastuiden arviointien myötä todettiin, että pankkien tulee kerätä välittömältä vastapuoleltaan asianmukaiset tiedot, jotta vältetään liiallinen altistuminen ylivelkaantumisriskille ja keskittymäriskeille.

Vuonna 2024 EKP seurasi edelleen valuuttakaupan selvitysriskiä otoksella, joka käsitti tällä alueella aktiivisimpia merkittäviä laitoksia. EKP arvioi, noudattivatko merkittävät laitokset asianmukaisia standardeja ja hyviä käytäntöjä[7], ja tarkasteli etenkin pääomavaatimusten laskentaa. Lisäksi EKP sovelsi valikoitujen merkittävien laitosten tilastoraportointiin Global Foreign Exchange Committeen menetelmää.

Pankeille tiedotettiin tarkemmin sekä jatkuvassa valvonnassa että paikalla toteutetuissa tarkastuksissa tehdyistä valvontahavainnoista. Valvontahavainnot otettiin soveltuvin osin huomioon vuoden 2024 SREP-arvioinnissa sekä valvontatoimenpiteissä, joista keskusteltiin valvottavien laitosten kanssa osana säännöllistä valvontadialogia.

1.2.2.2 Pankkien tasehallinta

Vuonna 2024 EKP toteutti tasehallintaa koskevia toimia, esimerkiksi 25 merkittävän laitoksen erityisarvioinnit ja paikalla tehtävien tarkastusten kampanjoita 34 merkittävälle laitokselle.

Runsaan likviditeetin jakson jälkeen ja geopoliittisten jännitteiden kärjistyttyä tehokas likviditeetti- ja rahoitusriskien hallinta on tullut entistä tärkeämmäksi. Lisäksi sosiaalinen media ja digitalisaatio sekä vaihtoehtoisten sijoitusmahdollisuuksien houkuttelevuus saattavat nopeasti vaikuttaa siihen, miten tallettajat reagoivat hintasignaaleihin ja markkinahuhuihin. Odottamattomat tapahtumat, kuten poliittiset levottomuudet tai talouden häiriöt, voivat aiheuttaa markkinoilla äkillisen uudelleenhinnoittelun, mikä mutkistaa pankkien toimintaympäristöä entisestään. Jos pankeilla ei ole käytössä luotettavia riskienhallintastrategioita, uskottavia varautumissuunnitelmia ja varovaista vakuushallintaa, ne ovat häiriötilanteissa haavoittuvampia.

EKP toteutti vuonna 2024 useita jatkuvan valvonnan toimia, joissa keskityttiin pankkien tasehallintaan. Se sai valmiiksi erityisarviointeja, joiden aiheina olivat varainhankinta- ja varautumissuunnitelmat, vakuuksien käyttöönottomahdollisuudet ja tasehallinta. Arviointien kohteena oli 25 merkittävää laitosta, jotka valittiin yhteistyössä yhteisten valvontaryhmien kanssa riski-indikaattorien perusteella.

Erityisarvioinnit osoittivat, että merkittävien laitosten vähittäis- ja tukkurahoituksen saanti oli yleisesti pysynyt hyvänä. Varainhankintakustannukset pysyivät ennallaan vuonna 2024, ja niiden odotettiin jopa laskevan vuonna 2025. Lisäksi merkittävillä laitoksilla oli tarvittavat toimintavalmiudet keskuspankin likviditeettisopimusten hyödyntämiseksi. Kaikki merkittävät laitokset eivät kuitenkaan olleet täysin varautuneet toimimaan tiukentuneessa likviditeettiympäristössä.

Lisäksi entistä runsaampi markkinaehtoisten rahoituslähteiden käyttö, rajallinen ja/tai tietyille alueille keskittyvä kiinnittämättömien varojen saatavuus, liian lievät epäsuotuisat skenaariot sekä sisäisen hallinnon ja valvonnan heikkoudet saattavat heikentää laitosten varainhankintasuunnitelmien luotettavuutta ja lisätä toteutusriskiä. Joissain tapauksissa oletukset varojen realisointiin tarvittavasta ajasta olivat liian optimistisia, ja vakuuksien tunnistamisessa ja hallinnassa oli parantamisen varaa.

Tasehallintajärjestelyjen ja -strategioiden arvioinnissa tuli kuitenkin esiin, että pankkien tulisi 1) tihentää sisäistä raportointia keskeisistä tasehallinnan mittareista, 2) määrittää selvemmin korkoriskiä ja likviditeettiriskiä koskevat sisäiset strategiat ja raja-arvot, 3) vahvistaa tasehallintamallien käyttäytymisoletusten kalibrointia ja 4) parantaa suojausjärjestelyjä.

Vuonna 2024 EKP täydensi rahoitustoiminnan korkoriskiä ja luottomarginaaliriskiä sekä likviditeettiriskiä koskevaa arviointiaan paikalla tehtävillä tarkastuksilla. Mukana oli 34 merkittävää laitosta, jotka valittiin sekä valvontaprioriteettien että laitoksen riskiprofiilin perusteella. Paikalla tehtävät tarkastukset täydensivät erityisarvioinneista saatuja tuloksia, ja niissä arvioitiin perusteellisesti esimerkiksi 1) korkoriskin ja likviditeettiriskin mittaamista, seurantaa ja hallintaa, 2) varainhankinta- ja varautumissuunnitelmien sekä likviditeettiä koskevien stressitestien luotettavuutta ja 3) lakisääteisten maksuvalmiusvaatimusten laskennan tarkkuutta.

EKP toteutti myös erityisarvioinnin päivänsisäisen likviditeettiriskin hallinnasta kuudessa rakenteeltaan monimutkaisessa, kansainvälisen rahoitusjärjestelmän kannalta merkittävässä pankissa (G-SII) ja julkaisi tulosten perusteella aihetta koskevat parhaat käytännöt.[8] Seitsemää päivänsisäisen likviditeettiriskin osa-aluetta[9] koskevilla konkreettisilla käytännöillä täydennetään kansainvälisiä standardeja, yhtenäistetään pankkivalvontaa ja lujitetaan toimialan nykykäytäntöjä.

Erityisarvioinneissa ja paikalla tehtävissä tarkastuksissa havaitut puutteet otettiin huomioon vuoden 2024 vakavaraisuuden kokonaisarvioinnissa ja muissa asiaankuuluvissa valvontatoimissa.

1.2.3 Prioriteetti 2: nopeutetaan hallintoa ja ohjausta sekä ilmasto- ja ympäristöriskien hallintaa koskevien puutteiden korjaamista

1.2.3.1 Hallintoelinten toiminta- ja ohjausmahdollisuudet

Hyvin johdetut pankit ovat luotettavan ja vakavaraisen pankkijärjestelmän kulmakivi.[10] Pankkien hyvän hallinnon olennaisia piirteitä ovat selkeästi määritetyt vastuut, tehokas riskienhallinta ja päätöksentekoprosessien läpinäkyvyys. Vaikka pankit ovatkin edistyneet näillä alueilla, EKP on edelleen havainnut joitakin rakenteellisia puutteita, jotka edellyttävät jatkotoimia. Ne liittyvät erityisesti pankkien ylimpien hallintoelinten toiminta- ja ohjausmahdollisuuksiin, sisäisen valvonnan toimintojen vaikuttavuuteen sekä riskitietojen koontiin ja riskien raportointiin.[11]

Niinpä EKP toteutti jälleen useita valvontatoimenpiteitä, joiden tarkoitus oli edistää näillä alueilla havaittujen puutteiden korjaamista ja keskittyä erityisesti pankkien sisäisen hallinnon ja strategisen ohjauksen vahvistamiseen.

Vuoden 2024 mittaan EKP sai päätökseen sellaisten pankkien erityisarvioinnit, joiden ylimmän hallintoelimen kokoonpanossa ja toiminnassa oli puutteita. EKP on nähnyt viime vuosina arvioitujen pankkien osoittavan alustavia edistymisen merkkejä. Pankit ovat jo alkaneet toteuttaa suositeltuja muutoksia ja osoittaneet sitoutumisensa hallintorakenteiden tehostamiseen. Niiden on silti jatkettava toimia havaittujen puutteiden korjaamiseksi täysimittaisesti sekä vahvan riskikulttuurin ja tilivelvollisuusjärjestelyn vakiinnuttamiseksi hallintorakenteissaan.

Lisäksi EKP oli yhteydessä pankkeihin monimuotoisuus- ja seuraajasuunnittelukysymyksistä, ja merkittävät laitokset ovatkin toteuttaneet näillä alueilla selkeitä parannuksia. Pankki-, rahoitus- tai talousalan kokemuksen osuus ylimmissä hallintoelimissä pysyi vakaana 88 prosentissa[12], mutta sellaisten valvovan johdon jäsenten osuus, joilla on tietojärjestelmäasiantuntemusta, on viime vuosina kasvanut vain hieman ja on 24 %. Ylimpien hallintoelinten jäsenten riippumattomuuden osalta luvut ovat jo vuosia pysyneet ennallaan. Keskimäärin 62 % ylimpien hallintoelinten jäsenistä on muodollisesti riippumattomia, mutta pankkien väliset erot ovat tässä kohden suuria. Seuraajasuunnittelussa ja monimuotoisuusperiaatteissa on edistytty jonkin verran, mutta sukupuolijakauman osalta edistys on ollut hitaampaa. Naisten osuus ylimpien hallintoelinten jäsenistä pysyi alhaisena ja oli noin 35 % valvovan johdon jäsenistä ja 19 % liikkeenjohtoon osallistuvista jäsenistä.

Vuosina 2022–2024 EKP jatkoi pankkien ylimpien hallintoelinten koostumuksen ja toiminnan puutteita koskevaa kartoitustyötään toteuttamalla aihekohtaisia paikalla tehtäviä tarkastuksia sekä riskiperusteisia sopivuuden ja luotettavuuden erityisarviointeja ja uudelleenarviointeja (ks. osat 1.3.5 ja 2.2).

Näiden erityisarviointien ja vuotuisten tiedonkeruiden tulokset vaikuttivat ratkaisevasti valvontatoimiin, ja niiden pohjalta laadittiin luonnos pankkien sisäistä hallintoa ja riskikulttuuria koskevaksi oppaaksi[13].

1.2.3.2 Riskitietojen koonti ja raportointi

Luotettava riskitietojen koonti ja raportointi on välttämätön edellytys vakaalle riskienhallinnalle. EKP:n pankkivalvonta seurasi jälleen pankkien edistymistä tiiviisti.

Riskitietojen koonti ja raportointi on vakaan riskienhallinnan ja tehokkaan päätöksenteon välttämätön edellytys, sillä riittämätön laatu tällä saralla heikentää pankin kykyä tunnistaa, seurata ja vähentää riskejä. Vahvat koonti- ja raportointivalmiudet auttavat pankkia myös hyödyntämään koko potentiaaliaan, esimerkiksi parantamaan toiminnan tehokkuutta ja kilpailukykyä.

EKP on seurannut pitkäaikaisia puutteita pankkien riskitietojen koonti- ja raportointivalmiuksissa jo yli kymmenen vuoden ajan eli siitä lähtien, kun Baselin pankkivalvontakomitean riskitietojen koontivalmiuksia ja riskien raportointia koskevat periaatteet (BCBS 239) julkaistiin. Vuonna 2019 kaikille merkittäville laitoksille lähetetyssä kirjeessä muistutettiin, että pankkien tulee soveltaa kokonaisvaltaista lähestymistapaa riskitietojen koontiin ja raportointiin sekä tietojen laadunvalvontaan. Jatkuvien haasteiden vuoksi EKP piti riskitietojen koonnin ja raportoinnin edelleen yhtenä huomattavana haavoittuvuustekijänä valvontaprioriteeteissaan vuosille 2024–2026. Se laati kattavan ja kohdennetun valvontastrategian, johon sisältyi sekä paikalla tehtäviä tarkastuksia että jatkuvan valvonnan toimia ja jonka tavoitteena on varmistaa, että pankeilla on käytössä tehokkaat, luotettaviin tietoihin perustuvat ohjaus- ja riskienhallintamenettelyt ja että niiden tukena on asianmukainen tietohallinto ja vahva tietojen laadunvalvonta.

Paikalla tehtävien tarkastusten kampanjaa tästä aiheesta jatkettiin, ja siihen osallistui noin kolmasosa merkittävistä laitoksista vuosina 2022–2024. Kampanjan aikana todettiin useita puutteita, jotka koskivat esimerkiksi sisäistä hallintoa, tietojärjestelmäinfrastruktuuria ja tietoarkkitehtuuria sekä tietojen täsmällisyyttä ja yhtenäisyyttä. Kampanja saatiin päätökseen vuonna 2024, ja EKP aikoo jatkossakin toteuttaa uusia paikalla tehtäviä erityisarviointeja, joissa selvitetään pankkien riskitietojen koonti- ja raportointivalmiuksia.

Merkittävä virstanpylväs jatkuvan valvonnan toimissa oli lopullisen riskitietojen koontia ja riskien raportointia koskevan oppaan julkaiseminen toukokuussa 2024 opasluonnoksesta järjestetyn julkisen kuulemisen jälkeen. Lopullisessa oppaassa selvennetään riskitietojen koontia ja riskien raportointia koskevia valvontaodotuksia, ja tavoitteena on raportoinnin yhtenäistäminen ja yksinkertaistaminen. Kaikki kommentit vastauksineen löytyvät palautekoosteesta. EKP toteutti useiden pankkien riskitietojen koonti- ja raportointivalmiuksia koskevan erityisarvioinnin, jossa keskityttiin ylimpien hallintoelinten vastuisiin sekä pankin tietohallintoon ja -arkkitehtuuriin. Sen perusteella todettiin jonkin verran edistystä: riskitietojen koontiin ja raportointiin liittyvää vastuunjakoa oli selkiytetty hallintoelimissä, ja asiaa koskevia periaatteita oli määritetty kattavammin. Silti monissa tapauksissa havaittiin edelleen merkittäviä puutteita, joita olivat esimerkiksi korjaavien toimien suppeus, riippumattoman validoinnin puute tai jatkuvat haasteet yhtenäisten luokittelujen aikaansaamisessa. Jatkoseurannassa EKP antoi seitsemälle laitokselle valvontapäätökset, joissa määrättiin laadulliset vaatimukset havaittujen puutteiden korjaamiseksi. Erityisarvioinnin lisäksi valvontaa tiivistettiin laajemminkin tapauksissa, joissa pankin riskitietojen koonti- ja raportointivalmiudet eivät yltäneet valvontaodotusten vähimmäistasolle.

Valvojat toteuttivat myös stressitestien yhteydessä arviointeja, joissa tarkasteltiin valvottavien laitosten raportoimien tietojen laatua. Viime vuosina pankkien toimittamien tietojen laatu on parantunut huomattavasti. Joillakin pankeilla oli silti vaikeuksia täyttää valvontaraportoinnin laatuvaatimuksia. Jos valvojat katsoivat, että tietojen laatu kertoi laajemmista riskitietojen koontiin ja raportointiin vaikuttavista olennaisista puutteista, se huomioitiin SREP-arvioinnissa ja muissa jatkuvan valvonnan toimissa.

Lisäksi EKP julkaisi vuosittaisen tietojen hallintaa ja laadunvarmistusta koskevan johdon raportin.[14] Vuonna 2023 julkaistuun pilottiraporttiin verrattuna pankkien ylin johto vaikutti nyt olevan paremmin selvillä tietohallinnon ja tietojen laadunvalvonnan olennaisista puutteista. Siitä huolimatta kriittisiä puutteita havaittiin edelleen. Esimerkiksi tilinpäätösraportoinnissa (FINREP) ja yleisessä raportoinnissa (COREP) EKP havaitsi raportointimenettelyyn liittyviä operatiivisia tai inhimillisiä virheitä, sääntelyvaatimusten virhetulkintoja sekä sovellustoimittajiin ja tietojärjestelmiin liittyviä toistuvia ongelmia.

1.2.3.3 Ilmastonmuutoksesta johtuvat olennaiset fyysiset riskit ja siirtymäriskit

Pankkien kyky hallita asianmukaisesti ilmasto- ja ympäristöriskejä on edelleen tärkeä valvontakohde, sillä fyysiset ja siirtymäriskit lisääntyvät jatkuvasti, eivätkä pankit ole vielä sisällyttäneet niitä täysimääräisesti riskienhallinta- ja hallintojärjestelyihinsä. Lisäksi vuonna 2025 voimaan tulleesta uudesta pankkipaketista aiheutuu uusia vaatimuksia.[15] EKP:n alustavat analyysit osoittavat, että vuoden 2023 lopussa noin 90 % valvottavista laitoksista piti ilmasto- ja ympäristöriskejään olennaisina.[16]

Marraskuussa 2023 EKP ilmoitti[17], että se oli ryhtynyt antamaan sitovia valvontapäätöksiä, joihin voi sisältyä uhkasakkoja, jos pankit eivät täytä ilmasto- ja ympäristöriskejä koskevia vaatimuksia ilmoitettuun määräaikaan mennessä. Päätöksiä ryhdyttiin antamaan sen jälkeen, kun EKP tiedotti pankeille seuraavansa tiiviisti vuoden 2022 ilmasto- ja ympäristöriskien erityisarvioinnissa asetetun määräajan noudattamista ja käyttävänsä tarvittaessa täytäntöönpanotoimia puutteellisesti katettujen riskien kohdalla.

Kun ensimmäistä määräaikaa ei noudatettu, EKP antoi vuonna 2023 ja alkuvuodesta 2024 yhteensä 28 sitovaa ilmasto- ja ympäristöriskejä koskevaa päätöstä, joista 22:een sisältyi mahdollinen uhkasakko siinä tapauksessa, että pankit eivät noudata päätöksissä esitettyjä vaatimuksia. Ensimmäiseen määräaikaan mennessä pankeilla tuli olla laadittuna luotettava ja kattava arvio riskien olennaisuudesta sekä liiketoimintaympäristön kartoitus.

Useimmat valvottavat laitokset ovat sittemmin täyttäneet päätöksissä esitetyt riskien olennaisuuden arviointia ja liiketoimintaympäristön kartoitusta koskevat vaatimukset. Muutamien laitosten kohdalla harkinta uhkasakon perimisestä[18] oli vielä meneillään vuoden 2024 lopussa.

Vuonna 2024 EKP antoi yhdeksälle valvottavalle laitokselle ilmasto- ja ympäristöriskejä koskevat sitovat päätökset, joihin sisältyi mahdollinen uhkasakko, mikäli pankkien sisäisen hallinnon, strategian ja riskinhallinnan järjestelmiä koskevia vaatimuksia ei ollut täytetty toiseen määräaikaan mennessä.

Vuoden 2023 loppuun asetettiin toinen määräpäivä, joka koski ilmasto- ja ympäristöriskien sisällyttämistä laitosten hallinto-, strategia- ja riskinhallintajärjestelmiin. EKP antoi vuoden 2024 mittaan lisää sitovia valvontapäätöksiä, joihin myös sisältyi uhkasakon mahdollisuus, mikäli pankit eivät noudattaisi päätöksissä asetettuja vaatimuksia. Nämä sitovat päätökset koskivat yhdeksää valvottavaa laitosta, joilla ei määräpäivän mentyä ollut käytössä ilmasto- ja ympäristöriskien riittävän hallinnan peruselementtejä.

Kolmas määräpäivä oli joulukuussa 2024. Vuonna 2025 EKP seuraa edelleen tiiviisti pankkien edistymistä ja ryhtyy tarvittaessa asianmukaisiin täytäntöönpanotoimiin. Kolmannen määräpäivän jälkeen odotuksena on, että pankeilla on käytössä luotettavat ilmasto- ja ympäristöriskien hallintamenettelyt. Siihen kuuluu esimerkiksi kyseisten riskien täysimääräinen huomiointi sisäisen pääoman riittävyyden arviointimenettelyssä (ICAAP) ja stressitestauksessa.

Vuonna 2024 EKP toteutti ilmastotietojen keruun osana ilmastoriskien skenaarioanalyysia (”Valmiina 55:een”), jonka Euroopan valvontaviranomaiset (ESA), EKP ja Euroopan järjestelmäriskikomitea (EJRK) toteuttivat yhteistyössä Euroopan komission pyynnöstä. Skenaarioanalyysissa arvioitiin EU:n rahoitusjärjestelmän kykyä selviytyä ilmastoon liittyvistä sokeista sekä makrotaloudellisista ja rahoituksellisista sokeista ”Valmiina 55:een” -uudistuspaketin mukaisesti. Tiedonkeruussa hankittiin tietoja ”Valmiina 55:een” -hankkeen käyttöön, ja lisäksi se auttoi arvioimaan, miten pankit olivat edistyneet EKP:n vuoden 2022 ilmastoriskistressitestin jälkeen ilmastoriskien hallinnassa ja ilmastoriskejä koskevan stressitestauksen hyvien käytäntöjen soveltamisessa. EKP keskittyi arvioinnissaan pankkien kykyyn kerätä ja laskea ilmastotietoja, joita ovat esimerkiksi lainanottajien päästöintensiteetti ja asuntolainavakuuksien energiatehokkuusluokitukset. Vaikka pankit ovatkin edistyneet asiassa, tiedonkeruun yhteydessä monilla pankeilla havaittiin puutteita ilmastotietojen raportoinnissa. Jotkin pankit osoittivat kuitenkin pystyvänsä korjaamaan nämä puutteet. Arvioinnin tulosten julkaisemisen jälkeen kukin pankki sai yksilöllisen raportin ilmastotietovalmiuksistaan, vertailutuloksen muihin pankkeihin nähden ja vuoden 2022 ilmastoriskistressitestin tulokset tiettyjen mittarien osalta.

1.2.4 Prioriteetti 3: edetään digitalisaatiossa ja vahvistetaan operatiivista häiriönsietokykyä

1.2.4.1 Digitaalisen siirtymän strategiat

Vuonna 2024 EKP seurasi edelleen pankkien digitalisaatiokehitystä tiiviisti ja päivitti siihen liittyvien riskien arviointimenetelmiään.

Rahoituspalveluiden digitalisaatio on rakenteellinen kehityssuunta, joka vaikuttaa eurooppalaisten pankkien kilpailuympäristöön. Se vaikuttaa pankkien riskiprofiiliin ja niiden pitkän aikavälin strategioihin, ja sillä voi myös olla syvällekäypiä vaikutuksia pankkien operatiivisiin ja taloudellisiin riskeihin. Valvojien on edelleen seurattava digitalisaation haasteita, siihen liittyviä riskejä sekä ylimpien hallintoelinten kykyä ohjaukseen ja riskienhallintaan.

Vuonna 2024 toteutettiin jatkuvaa valvontaa, esimerkiksi pankkien digitalisaatiotoimien erityisarviointeja, kaikkiaan 21 valvottavassa laitoksessa. Näiden toimien tuloksena EKP saa digitalisaatioon liittyvistä riskeistä arvokasta tietoa, jonka avulla se voi hienosäätää arviointivälineitään ja -menetelmiään. Näiden ja muiden viime vuosina toteutettujen toimien tulosten perusteella laadittiin raportti digitalisaation keskeisistä arviointiperusteista ja hyvistä käytännöistä, joka julkaistiin heinäkuussa 2024. Raportissa selvitetään valvottaville laitoksille, miten pankkivalvonta arvioi digitalisaatioon liittyviä riskejä ja miten voidaan kehittää hyviä käytäntöjä.

Toimintojen digitalisoiminen on pankin oma strateginen päätös, jolla voi tulevaisuudessa olla merkittävä vaikutus pankin kannattavuuden lisäksi myös riskeihin. EKP käytti myös säännöllistä lyhyen aikavälin tiedonkeruuta kerätäkseen tietoja pankkien digitaalisen siirtymän etenemisestä, finanssiteknologian käytöstä ja teknologian käyttötapauksista. Nämäkin tiedot otettiin huomioon edellä mainittua raporttia laadittaessa.

Lisäksi EKP osallistui jälleen aktiivisesti sääntelyn kehittämiseen kansainvälisissä ja eurooppalaisissa työryhmissä. Se antoi panoksensa esimerkiksi kryptovaramarkkinoista annetun asetuksen[19] ja tekoälyä koskevan asetuksen[20] käsittelyyn.

1.2.4.2 Operatiivisen häiriönsietokyvyn järjestelmät sekä kolmansien osapuolten riskit ja kyberriskit

Operatiivinen häiriönsietokyky eli pankin kyky ylläpitää kriittisiä toimintoja operatiivisten häiriöiden tai järjestelmän kaatumisen yhteydessä on tärkeä valvontaprioriteetti, koska sillä saattaa olla kauaskantoinen vaikutus kriittisiin pankkitoimintoihin rahoitusmarkkinoilla ja taloudessa.

Vuonna 2024 ulkoisiin palveluntarjoajiin kohdistuvat kyberhyökkäykset lisääntyivät jälleen huomattavasti. Tällaisten raportoitujen kyberhäiriöiden määrä nousi noin 50 %, ja niitä oli lähes kolmasosa kaikista merkittävistä kyberhäiriöistä. Pankit tulivat entistä enemmän riippuvaisiksi ulkoisista palveluntarjoajista joskus jopa kriittisten toimintojensa osalta. Lisäksi valtioiden tukemien kyberhyökkäysten uhka oli edelleen suuri. Operatiivinen häiriönsietokyky on siksi ollut EKP:n pankkivalvonnan keskeinen huomion kohde sen valvomissa pankeissa.

EKP toteutti vuonna 2024 useita tietoturva- ja kyberriskejä käsitteleviä jatkuvan valvonnan toimia ja paikalla tehtäviä tarkastuksia ja julkaisi niiden tärkeimmät tulokset marraskuun 2024 Supervision Newsletter ‑uutiskirjeessä. Kyberhäiriöiden sietokyvyn erityisarviointia laajennettiin ottamalla siihen mukaan toinen otos merkittävistä laitoksista. Myös ulkoistamista koskevaa erityisarviointia laajennettiin toiseen merkittävien laitosten otokseen.

Taulukko 2

Kyberhäiriöiden sietokykyä ja ulkoistamista koskeviin erityisarviointeihin tai paikalla tehtäviin tarkastuksiin osallistuneiden merkittävien laitosten määrä

2023 | 2024 | |||

|---|---|---|---|---|

Erityisarviointi | Paikalla tehtävä tarkastus | Erityisarviointi | Paikalla tehtävä tarkastus | |

Kyberhäiriöiden sietokyky | 15 | 12 | 9 | 5 |

Ulkoistaminen | 11 | 12 | 10 | 8 |

Lähde: EKP.

EKP osallistui myös G7-maiden kyberturvallisuuden asiantuntijaryhmän koordinointiharjoitukseen, jonka tarkoituksena on tehostaa kyberhäiriötapahtumien hallintaa ja kriisinhallintakehyksiä.

Lisäksi EKP toteutti kyberhäiriöiden sietokyvyn simulointiharjoituksen, jossa testattiin EKP:n ja useiden kansallisten valvontaviranomaisten sisäistä viestintää, koordinointia ja eskalointimenettelyjä tilanteessa, jossa useisiin valvottaviin laitoksiin kohdistuu kyberhyökkäys. Tähän sisäiseen simulointiharjoitukseen ei osallistunut rahoitussektorin toimijoita.

Digitaalisesta häiriönsietokyvystä annettu asetus[21] tukee EU:n pyrkimystä varmistaa rahoitussektorin operatiivinen häiriönsietokyky, ja sen tavoitteena on yhtenäistää ja tehostaa ICT-riskien hallintaa. Vuonna 2024 EKP muokkasi valvontakehystään kaikilta osin kyseisen asetuksen vaatimusten mukaiseksi esimerkiksi päivittämällä kyberhäiriöiden raportointijärjestelyjä ja ulkoistusrekisteriä. EKP valmistautui myös uhkaperusteiseen tunkeutumistestaukseen, jota kehitetään uhkatietoon perustuvan eettisen red team ‑testauksen eurooppalaisen kehyksen (TIBER-EU) mukaisesti.

1.2.4.3 Vuoden 2024 kyberhäiriöiden sietokyvyn stressitestaus

Vuoden 2024 stressitestissä keskityttiin kyberhäiriöiden sietokykyyn ja arvioitiin, miten pankit vastasivat hypoteettiseen kyberhäiriötapahtumaan. Testissä oli mukana 109 pankkia, ja sen tulokset otettiin huomioon vuoden 2024 vakavaraisuuden kokonaisarvioinnissa. Testissä käytettiin skenaariota, jossa häiriö vaikutti pankkien ydinjärjestelmiin. Kaikki pankit testasivat kyberhyökkäyksen vasta- ja palautumistoimia sekä jakoivat testidokumentaationsa. Lisäksi 28 pankille tehtiin laajempi arviointi, johon sisältyi tietotekniikan palautumistesti ja paikalla tehtävä arviointi. EKP tarkasteli pankkien kriisitoimintasuunnitelmia, viestintää sidosryhmien kanssa, palveluanalyyseja ja lievennystoimia. Palautumiskyvyn arvioinnissa tarkasteltiin tietojen palauttamista, yhteistyötä ulkoisten palveluntarjoajien kanssa ja tulevia parannuksia häiriönsietokykyyn. EKP jatkaa häiriönsietokyvyn vahvistamistyötä pankkien kanssa keskittyen liiketoiminnan jatkuvuuteen, viestintään ja palautumissuunnitelmiin. Pankkien odotetaan noudattavan palautumistavoitteita, tarkastelevan riippuvuuksia ulkoisista palveluntarjoajista ja arvioivan kyberhyökkäysten aiheuttamia tappioita entistä tarkemmin.

Kehikko 1

Ulkoistettuja pilvipalvelujärjestelyjä koskevat valvontaodotukset

Ulkoistettujen pilvipalveluiden käytöstä voi olla pankeille hyötyä, sillä niiden avulla innovatiiviset teknologiat etenkin tekoälyn saralla voidaan saada nopeammin käyttöön. Lisäksi ne tuovat lisää joustovaraa ja mahdollisesti myös lisäävät toimintojen luotettavuutta ja vakautta. Niihin liittyviä riskejä on kuitenkin syytä harkita ja hallita huolella. EKP:n vuonna 2024 toteuttaman kartoituksen perusteella pilvipalvelut kattoivat noin 20 % merkittävien laitosten ulkoistamissopimuksista, joista puolessa kyse oli kriittisten tai tärkeiden toimintojen ulkoistamisesta.

EKP käynnisti 3.6.2024 julkisen kuulemisen luonnoksesta oppaaksi pilvipalvelujen ulkoistamisesta pilvipalveluntarjoajille. Oppaan tarkoitus on selventää EKP:n valvontaodotuksia digitaalisesta häiriönsietokyvystä annetun asetuksen vaatimusten toteuttamisen osalta ja jakaa pilvipalvelujen ulkoistamiseen liittyviä hyviä riskienhallintakäytäntöjä. Näin pyritään varmistamaan pankeille tasapuoliset toimintaedellytykset seuraavilla alueilla: 1) pilvipalveluiden hallinto, 2) pilvipalveluiden saatavuus ja häiriönsietokyky, 3) TVT- ja tietoturva sekä tietojen luottamuksellisuus ja eheys, 4) lopetusstrategia ja irtisanomisoikeudet sekä 5) valvonta, seuranta ja sisäiset tarkastukset.

EKP julkaisee lopullisen oppaan pilvipalveluiden ulkoistamisesta pilvipalveluntarjoajille vuonna 2025. Samalla julkaistaan myös palautekooste, jossa arvioidaan julkisessa kuulemisessa saatuja kommentteja.

1.3 Merkittävien laitosten suora valvonta

1.3.1 Jatkuva valvonta ja vakavaraisuuden kokonaisarvioinnin uudistus

Luottolaitosten suora valvonta keskittyy riskien tunnistamiseen ja niihin puuttumiseen, jotta varmistetaan pankkien häiriönsietokyky ja tehokas hallinto jatkuvasti monimutkaistuvassa toimintaympäristössä. Vastaavasti myös pankkivalvonnan on sopeuduttava muuttuvaan ympäristöön pystyäkseen hoitamaan rahoitusvakaustehtäväänsä.

Pankkisektorin häiriönsietokyvyn parantaminen edellyttää EKP:n lähestymistavalta yhtenäisyyttä ja nopeaa reagointia.

Valvontaelin päätti uudistaa vakavaraisuuden kokonaisarvioinnin eli SREP-prosessin, jotta valvonta olisi entistä tehokkaampaa, vaikuttavampaa ja tiukempaa. Se sitoutui myös muokkaamaan ja yhtenäistämään valvonta-arvioissa käyttämiään menetelmiä. Tätä varten EKP antoi SREP-prosessin arvioinnin ulkopuolisen asiantuntijaryhmän[22] tehtäväksi. SREP-uudistuksessa huomioitiin asiantuntijaryhmän päätelmät, ja uudistuksia ryhdyttiin ottamaan käyttöön asteittain vuodesta 2024 alkaen.

Uudistetussa SREP-prosessissa valvonnan tiiviys pysyy ennallaan, mutta prosessi kokonaisuutena on entistä tehokkaampi: aikataulut ovat entistä sujuvampia, sisäiset prosessit tarkemmin optimoituja ja toiminnot selkeämmin kohdennettuja.

Uudistus saadaan päätökseen suunnitelman mukaan vuoteen 2026 mennessä.

SREP-uudistuksen keskeiset tavoitteet[23] ovat seuraavat.

- Riskiarviointien keskittäminen: sallitaan valvojille enemmän joustoa priorisoida ja kohdentaa arviointeja tärkeimpiin riskeihin määritetyn monivuotisjakson aikana. Valvojat käyttävät monivuotista arviointistrategiaa, jossa kaikki olennaiset riskit voidaan arvioida perusteellisesti useamman vuoden jaksolla sen sijaan, että kukin yksittäinen riski arvioitaisiin joka vuosi. Tämän joustavan strategian ansiosta yhteiset valvontaryhmät pystyvät kohdentamaan resurssinsa entistä tehokkaammin.

- Valvontatoimien yhtenäistäminen: suunnitellaan paikalla tehtävät tarkastukset, perusteelliset analyysit ja laaja-alaiset erityisarvioinnit entistä yhtenäisemmin, jotta pankkien riskeistä saadaan strukturoitu ja kattava kuva. Parantamalla valvontatoimien suunnitteluprosessia voidaan maksimoida synergiaedut, ja pankit saavat selvemmän kuvan valvontaprioriteeteista.

- Kaikkien käytettävissä olevien valvontakeinojen hyödyntäminen: eskalointimenettely voidaan ottaa käyttöön tehokkaasti ja oikea-aikaisesti[24], jos pankit eivät korjaa puutteita ripeästi. Tarvittaessa voidaan käyttää sitovia laadullisia vaatimuksia sekä täytäntöönpano- ja seuraamusmenettelyjä.

- Viestinnän tehostaminen: yksinkertaistetaan SREP-arvioinnin tuloksia keskittymällä yksinomaan olennaisiin riskeihin ja valvontaodotuksiin. Jos arvioinnissa ei tule esiin pankin riskiprofiilin olennaista muutosta, SREP-päätöksiä voidaan päivittää harvemmin kuin kerran vuodessa.

- Menetelmien vakauttaminen: yksinkertaistetaan ja selkeytetään valvontamenetelmiä, jolloin valvojien on helpompi keskittyä uusiin haasteisiin ja kehittymässä oleviin riskeihin. Yksi esimerkki tästä on pilarin 2 mukaisten pääomavaatimusten määritysmenetelmän uudistaminen, jonka tarkoituksena on lisätä intuitiivisuutta ja vähentää menettelyn monimutkaisuutta. Lisäksi tarkoituksena on lisätä menetelmän vakautta varmistamalla, että pilarin 2 mukaiset vaatimukset ovat aina kytköksissä SREP-prosessin aikana tehtyihin perusteellisiin riskiarvioihin ja että niissä keskitytään riskeihin, jotka eivät sisälly pilariin 1, jotta samoja riskejä ei lasketa kahteen kertaan.

- Tietojärjestelmien ja data-analytiikan parempi hyödyntäminen: EKP:n digitaalisessa strategiassa ennakoidaan investointeja tietojärjestelmiin ja data-analytiikkaan vuosina 2024–2028. Niissä on tarkoitus ottaa käyttöön generatiivisen tekoälyn kaltaista edistynyttä teknologiaa, joka tukee valvojia rutiinitehtävissä ja parantaa toiminnan tehokkuutta, tietojen käytettävyyttä, riskianalyysia, päätöksenteon yhtenäisyyttä ja yhteistyötä ylipäänsä.

Näiden muutosten tarkoituksena on tehostaa eurooppalaista pankkivalvontaa lisäämällä menettelyjen tarkkaa kohdentamista, tehokkuutta, ennakoitavuutta ja läpinäkyvyyttä. SREP-prosessia yksinkertaistetaan ja kehitetään reaaliaikaisen valvonnan suuntaan, jolloin kehittymässä oleviin riskeihin voidaan vastata nopeammin ja vaikuttavammin. Parannukset edistävät merkittäviä haavoittuvuustekijöitä painottavaa valvontakulttuuria sekä ripeitä ja määrätietoisia toimia. Sitä kautta ne tehostavat ja yhtenäistävät valvontamenettelyjä.

1.3.1.1 Riskiperusteinen lähestymistapa

Vuonna 2024 EKP jatkoi edellisvuonna käyttöön ottamansa riskitoleranssijärjestelmän soveltamista ja toi uusia riskiperusteisia ominaisuuksia ja joustoa valvonnan eri osa-alueille. Riskitoleranssijärjestelmän avulla valvojat voivat priorisoida kriittisiä riskejä ja kohdistaa tiukempaa valvontaa sinne, missä sitä eniten tarvitaan. Lisäksi voidaan hyödyntää kaikkia käytettävissä olevia valvontatoimenpiteitä tapauksissa, joissa pankit eivät täytä EKP:n valvontaodotuksia.

Riskitoleranssijärjestelmä helpottaa valvontaprioriteettien jalkauttamista strategiseen suunnitteluun ja jatkuvaan valvontaan. Tätä tarkoitusta varten siihen on yhdistetty sekä koko pankkisektorin riskejä ja haavoittuvuuksia koskeva valvontaelimen ohjeistus että yksittäisen laitoksen tilanteesta lähtevä riskien merkityksen arviointi. Yksittäisten laitosten arvioinnit täydentävät tehokkaasti ylätason ohjeistusta, sillä joillakin pankeilla on laitoskohtaisia haasteita, jotka vaikuttavat eri riskeille asetettuun toleranssitasoon ja sitä kautta myös valvonnan painotuksiin.

Riskitoleranssijärjestelmä on yhteisten valvontaryhmien ja horisontaalisten valvontatoimintojen asiantuntijoiden työväline, jonka avulla ne voivat priorisoida toimiaan ja sitä kautta keskittyä entistä tarkemmin tärkeimpiin riskeihin. Näin yhteiset valvontaryhmät saavat lisää joustovaraa uusia ja kehittymässä olevia riskejä koskevaan työhön.

1.3.1.2 Suhteellisuusperiaatteen noudattaminen

Yhteisten valvontaryhmien toteuttamissa toimissa noudatetaan suhteellisuusperiaatetta, mikä tarkoittaa, että valvonnan tiiviys mitoitetaan laitoksen koon, systeemisen merkittävyyden, riskiprofiilin ja rakenteen monimutkaisuuden mukaan. Ne yhteiset valvontaryhmät, joiden valvottavana on kooltaan ja riskeiltään suurempia merkittäviä laitoksia, suunnittelevat keskimääräistä useampia valvontatoimia.

Vuonna 2024 toteutettujen toimien määrä jäi hieman vuoden alussa suunniteltua vähäisemmäksi. Se johtui ennen kaikkea siitä, että aiempien vuosien tapaan muutamia hallinnollisia toimia peruttiin vuoden mittaan.

1.3.1.3 Valvonnan suunnittelu ja valvontatoimet

Valvonnan suunnitteluprosessissa noudatetaan johdonmukaista lähestymistapaa, jossa esimerkiksi horisontaaliset toimet, paikalla tehtävät tarkastukset ja sisäisten mallien tarkastukset suunnitellaan pankkivalvonnan määrittämien valvontaprioriteettien pohjalta.

Valvonnan vaikuttavuuden varmistamiseksi EKP:n eri yksiköt suunnittelevat valvontatoimia tiiviissä yhteistyössä ja ottavat asianmukaisesti huomioon valvontaprioriteetit, laitoskohtaiset riskit sekä riskitoleranssijärjestelmän. Suunnittelun yhteydessä valitaan valvottavista laitoksista otokset, jotka osallistuvat horisontaalisiin toimiin ja paikalla tehtäviin tarkastuksiin. Aiempien vuosien tapaan paikalla tehtäviä tarkastuksia toteutettiin usein kampanjoina (ks. osa 1.3.5). Suunnitteluprosessin aikana kukin yhteinen valvontaryhmä suunnittelee laitoskohtaiset valvontatoimet. Suunnittelu on tärkeä osa yhteisen valvontaryhmän viestintää valvottavan laitoksen kanssa, joten pankeille toimitetaan yksinkertaistettu suunnitelma, jossa kuvataan niiden osallistumista tai panosta edellyttävät valvontatoimet.

Jatkuvan valvonnan toimia ovat riskeihin liittyvät toimet (esim. vakavaraisuuden kokonaisarviointi), muut organisatorisiin, hallinnollisiin tai juridisiin vaatimuksiin liittyvät toimet (esim. laitosten vuosittainen merkittävyysarviointi) ja muut yhteisten valvontaryhmien suunnittelemat toimet, joilla valvontaohjelmaa muokataan valvottavan laitoksen ominaispiirteiden mukaan (esim. pankin liiketoimintamallin tai hallinnollisen rakenteen analyysit).

1.3.1.4 Valvontatoimenpiteet

Säännöllisten paikalla tehtävien tarkastusten ja jatkuvan valvonnan perusteella valvottaville laitoksille voidaan määrätä valvontatoimenpiteitä[25]. Niissä esitetään yksityiskohtaisesti toimet, joihin valvottavien laitosten tulee ryhtyä havaittujen puutteiden korjaamiseksi. Yhteisten valvontaryhmien vastuulla on seurata, että toimenpiteet toteutetaan pankeissa tehokkaasti ja kohtuullisessa ajassa. Vuonna 2024 valtaosa toimenpiteistä määrättiin jatkuvan valvonnan perusteella. Kaikista toimenpiteistä 55 % määrättiin paikalla tehtävien tarkastusten ja sisäisten mallien tarkastusten perusteella. Myös sisäisten mallien tarkastukset tehdään useimmiten pankeissa. Edellisten vuosien tapaan suurin osa (40 %) uusista valvontatoimenpiteistä vuonna 2024 koski luottoriskiä (ks. kaavio 1).

Kaavio 1

Valvontatoimenpiteet

a) Vuosittain kirjattujen valvontatoimenpiteiden määrä

b) Toimenpiteet tehtävälajeittain | c) Toimenpiteet riskikategorioittain |

|---|---|

|  |

Lähde: EKP.

Huom. Otokseen sisältyy kaikissa EKP:n suorassa valvonnassa olevissa laitoksissa toteutettuja toimia (vaihtuva otos). Tiedot poimittu 31.12.2024.

1.3.1.5 Vakavaraisuuden kokonaisarvioinnin yleiset tulokset

EKP julkaisi vuoden 2024 vakavaraisuuden kokonaisarvioinnin (SREP-arvioinnin) tulokset 17.12.2024. Tuloksissa tarkasteltiin esimerkiksi SREP-pistemäärien kehitystä sekä pilarin 2 pääomavaatimuksia ja ‑ohjeistusta ja analysoitiin valikoituja riskialueita. Lisäksi EKP julkaisi merkittävien laitosten pankkikohtaiset pilarin 2 vaatimukset vuodelle 2025 kyseisten laitosten suostumuksella. Mukana ovat myös pankkien liiallisen velkarahoitustoiminnan riskin vuoksi määrätyt vähimmäisomavaraisuusastetta koskevat pilarin 2 vaatimukset (P2R-LR).

Kokonaisuutena SREP-pistemäärä oli edelleen 2,6. Kaikkiaan 11 prosentilla valvottavista laitoksista pistemäärä heikkeni ja 15 prosentilla parani. Yleisesti pääomavaatimukset ja pääomaohjeistus nousivat hieman ja olivat 15,6 % riskipainotetuista saamisista (15,5 % vuonna 2023). Pilarin 2 vaatimusten mediaani puolestaan oli 2,2 % eli jokseenkin sama kuin edellisvuonna.

Vuoden 2024 vakavaraisuuden kokonaisarviointi osoitti, että yhteiseen pankkivalvontaan osallistuvien laitosten kyky selviytyä häiriöistä oli edelleen vakaa vahvan pääoma- ja likviditeettiaseman ansiosta. Tulevaisuudessa pankkien on pystyttävä sopeutumaan muuttuvaan toimintaympäristöön. Niiden on seurattava kehitystä tarkasti ja toimittava kurinalaisesti taatakseen liiketoimintojensa kestävyyden. Nykyisen hyvän kannattavuuden turvin pankit voivat entisestään lujittaa häiriönsietokykyään.

1.3.2 EU:n ulkopuolisten pankkien valvonta

Vuonna 2024 EKP hoiti EU:n ulkopuolella päätoimipaikkaansa pitävien pankkien EU:ssa sijaitsevien 14 tytäryhtiön yleisvalvontaa. Niiden kokonaisvarat olivat yhteensä 1 800 miljardia euroa (7 % EKP:n pankkivalvonnan alaisista kokonaisvaroista), kaupankäyntivarat 780 miljardia euroa (21 % EKP:n pankkivalvonnan alaisista kokonaiskaupankäyntivaroista) ja hallinnassa olevat varat yhteensä 15 500 miljardia euroa (37 % EKP:n pankkivalvonnan alaisista hallinnassa olevista varoista) vuoden 2024 kolmannella neljänneksellä.

EU:n ulkopuolisten pankkien tytäryhtiöihin sovelletut valvontatoimet määräytyivät pääosin EKP:n vuosien 2023–2025 valvontaprioriteettien pohjalta. Lisäksi EKP toteutti useita kohdennettuja hankkeita. Niitä olivat esimerkiksi kaupankäyntiyksiköiden arvioinnin pohjalta laadittujen käyttöönottosuunnitelmien seuranta (EKP:n pankkivalvonnan toimintakertomus 2023 ks. kehikko 2) ja joukko yritysten, investointipankkien ja välittäjien riskienhallintaa koskevia perusteellisia analyyseja, joissa käsiteltiin kasvavia huolenaiheita tärkeimmillä alueilla, kuten kaupankäynnissä ja lainanannossa.

EKP oli yhteydessä EU:n ulkopuolisessa maassa päätoimipaikkaansa pitävien pankkien EU:ssa sijaitseviin tytäryhtiöihin myös vakavaraisuusdirektiivin (CDR VI) artiklan 21 kohdan c vaikutuksista (voimaantulopäivä 11.1.2027). Direktiivi edellyttää, että kolmannen maan ryhmittymät perustavat fyysisen toimipaikan EU:hun talletusten vastaanottoa käsittäviä toimintoja sekä lainanantoa ja takauksia varten. Kyseiset vaatimukset saattavat vaikuttaa olennaisesti kolmannen maan tytäryhtiöiden antolainauksen kirjauskäytäntöihin. Lisähaasteena kolmannen maan tytäryhtiöiden valvonnassa on, että ne ovat kokonaan emoyhtiönsä omistuksessa eivätkä emoyhtiön strategiat ja sisäiset periaatteet aina noudata EU:n säännöksiä tai EKP:n valvontaodotuksia. Valvojien on siis otettava nämä haasteet ja eroavaisuudet huomioon ja samalla varmistettava, että standardivaatimuksia noudatetaan täysimääräisesti. Tässä suhteessa EKP tehosti säännöllisiä kahdenvälistä yhteydenpitoa EU:n ulkopuolisten pankkien valvonnasta vastaavien Euroopan ulkopuolisten pankkivalvojien kanssa, esimerkiksi Yhdysvaltain keskuspankin ja Ison-Britannian vakavaraisuusvalvontaviranomaisen kanssa.

1.3.3 Valvottavien laitosten Venäjän-toiminnot

EKP valvoo tiiviisti laitosten Venäjän-toimintojen vähentämistä.

Venäjän hyökättyä Ukrainaan helmikuussa 2022 EKP on käynyt jatkuvaa dialogia muutamien Venäjällä aktiivisesti toimivien valvottavien laitosten kanssa, toteuttanut tarvittavia toimia ja seurannut tilannetta tiiviisti. Vuoden 2024 mittaan pankit jatkoivat Venäjän-toimintojensa vähentämistä ja alasajoa ja exit-strategioidensa toteuttamista. Kaiken kaikkiaan merkittävät laitokset vähensivät Venäjään liittyviä vastuitaan 5,6 prosentilla vuoden 2023 lopusta vuoden 2024 kolmanteen neljännekseen[26], joten niiden riskitaso on asteittain vähentynyt sodan alettua.

EKP toteutti tarpeen mukaan toimenpiteitä, joilla tiettyjen merkittävien laitosten Venäjän-toimintoihin liittyviä operatiivisia riskejä, maineriskejä, compliance-riskejä ja taloudellisia riskejä pyritään vähentämään. Joillakin näistä toimenpiteistä rajoitettiin antolainausta ja talletusten vastaanottamista Venäjällä sekä varojen säilyttämistä rahoituslaitoksissa, joiden kotipaikka on Venäjä. Lisäksi EKP odottaa, että Venäjältä tuleva maksuliiketoiminta ja lainojen myöntäminen Venäjällä kotipaikkaansa pitäville asiakkaille vähenee.

Vähemmän merkittävät laitokset pyrkivät vähentämään Venäjään liittyviä vastuitaan useilla eri strategioilla, kuten merkittävätkin laitokset. Monet vähemmän merkittävät laitokset sulkivat Venäjällä sijaitsevia tytäryhtiöitään, vähensivät taseen riskejä ja rajoittivat Venäjän markkinoihin liittyviä rahoitustoimia. Joissakin tapauksissa vähemmän merkittävät laitokset vetäytyivät kokonaan Venäjän markkinoilta ajamalla toiminnat kokonaan alas ja luopumalla pankkitoimiluvista. Joissakin harvoissa tapauksissa kansainväliset pakotteet haittasivat vakavasti venäläisomisteisten vähemmän merkittävien laitosten toimintaa, jolloin niiden oli käytännössä pakko lopettaa toiminta Venäjän markkinoilla.

Jännitteet Venäjän kanssa ovat eskaloitumassa, joten pankkitoimiluvalla toimivat rahoitusmarkkinainfrastruktuurit ovat lähtökohtaisesti alttiita geopoliittisille riskeille. Sellaisia ovat esimerkiksi lailliset ja compliance-riskit, jotka liittyvät Venäjälle asetettuihin kansainvälisiin sanktioihin. Kansainvälisten rahoitusmarkkinoiden ja geopoliittisten jännitteiden monimutkaisessa ja jatkuvasti muuttuvassa ympäristössä rahoitusmarkkinainfrastruktuurien on edelleen kehitettävä ja toteutettava riskinhallintastrategioitaan, ja pankkivalvojien on seurattava tätä prosessia tiiviisti.

1.3.4 Kaupankäyntivaraston perusteellinen tarkistus

Kaupankäyntivaraston perusteellinen tarkistus on tärkeä osa uudistettua Basel III ‑säännöstöä. Sen yhteydessä pilarin 1 pääomavaatimukset uudistetaan perusteellisesti markkinariskin osalta vuosien 2007–2008 finanssikriisistä saatujen kokemusten perusteella, jotta vastaavien kriisien todennäköisyyttä ja vaikutusta voidaan jatkossa vähentää. Erityisesti kaupankäyntivarastoon kuuluvien tai sen ulkopuolisten varojen luokittelusääntöjä tiukennetaan ottamalla käyttöön vaihtoehtoinen standardimenetelmä, joka on nykyistä standardimenetelmää riskiherkempi mutta myös monimutkaisempi. Lisäksi sisäisten mallien käytölle asetetaan lisävaatimuksia.

Vuonna 2024 EKP toteutti jatkuvassa valvonnassa tätä aihetta koskevan erityisarvioinnin sekä useita paikalla tehtäviä tarkastuksia ja sisäisten mallien tarkastuksia. Vaihtoehtoisen standardimenetelmän erityisarvioinnissa selvitettiin riskiperusteisesti valitun 30 pankin otoksen pohjalta pankkien varautumista uuteen menetelmään. Tuloksena oli, että koska kyseisen menetelmän mukainen raportointi oli alkanut vuonna 2021, pankit olivat jo kohtuullisen pitkällä siihen varautumisessa ja sen käyttöönotossa. Puutteita tosin havaittiin teknisemmissä seikoissa sekä vaihtoehtoisen standardimenetelmän riippumattomassa arvioinnissa ja sisällyttämisessä johdon raportointiin.

Lisäksi joissakin vaihtoehtoisen standardimenetelmän käyttöönottoon keskittyneissä paikalla tehtävissä tarkastuksissa havaittiin pankkikohtaisia puutteita laskennassa, operatiivisissa prosesseissa ja tietohallinnossa sekä toisen ja kolmannen puolustuslinjan osallistumisessa. Kaksi ensimmäistä paikalla tehtävää tarkastusta, jotka käsittelivät vaihtoehtoista standardimenetelmää, tehtiin vuosina 2023 ja 2024, ja vuodelle 2025 on suunnitteilla viisi tarkastusta jatkuvan valvontaohjelman osana.

Vuonna 2024 EKP toteutti valvontapäätösten valmistelun yhteydessä kolme sisäisten mallien tarkistusta pankeille, jotka olivat tehneet hakemuksen sisäisten mallien vaihtoehtoisen menetelmän käytöstä. Keskeiset havainnot on kuvattu osassa 1.3.5.2.

Euroopan komissio hyväksyi 24.7.2024 delegoidun säädöksen, jonka mukaan kaupankäyntivaraston perusteellisen tarkistuksen pohjalta uudistettuja Basel III ‑standardeja ryhdytään soveltamaan pankkien omien varojen laskennassa markkinariskin osalta vasta vuotta myöhemmin kuin aiemmin suunniteltiin (eli 1.1.2026). Jatkuvalla valvonnalla ja yhteisten valvontaryhmien seurantatyöllä varmistetaan, että kaupankäyntivaraston perusteellisen tarkistuksen täytäntöönpano etenee saumattomasti.

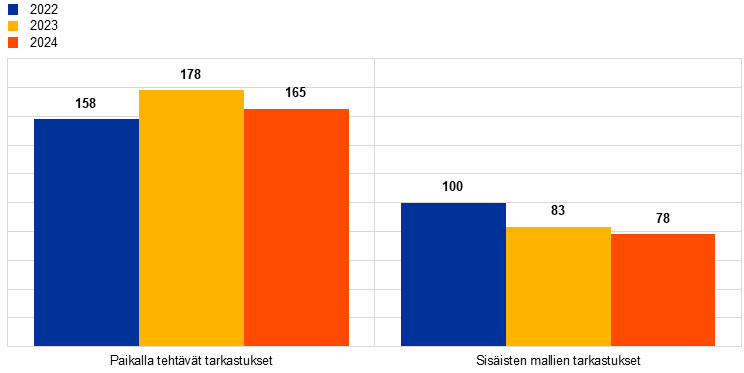

1.3.5 Paikalla suoritettava valvonta

YVM-asetuksen[27] mukaan EKP voi toteuttaa jatkuvan valvonnan lisäksi myös paikalla suoritettavaa valvontaa, jotta valvottavien laitosten liiketoimintaa voidaan analysoida tarkasti ja perusteellisesti. Paikalla suoritettava valvonta käsittää toisaalta pankeissa tehtävät tarkastukset, joissa perehdytään pankin riskeihin, riskienhallintaan ja sisäiseen hallintoon, ja toisaalta sisäisten mallien tarkastukset, joissa arvioidaan perusteellisesti omien varojen vaatimusten laskennassa käytettyjä sisäisiä malleja etenkin menetelmien, taloudellisen asianmukaisuuden, riskien, riskienhallinnan ja sisäisen hallinnon kannalta.

Vuonna 2024 merkittävissä laitoksissa aloitettiin 165 paikalla tehtävää tarkastusta ja 78 sisäisten mallien tarkastusta. Edellisvuoden tapaan useimmat tarkastukset toteutettiin nytkin hybridityönä, jossa tarkastuksiin sisältyi myös etätyöskentelyä. Lisäksi EKP käynnisti korkean velkarahoitusasteen luottojen kattavan arvioinnin pankeista poimitulle otokselle[28]. Arvioinnin tavoitteena on auttaa parantamaan kyseisten luottojen riskinhallintaa.

Vuonna 2024 pankeissa tehtyjen tarkastusten aiheita olivat esimerkiksi luottoriski, sisäinen hallinto, tietojärjestelmäriski sekä rahoitustoiminnan korkoriski ja luottomarginaaliriski (IRRBB/CSRBB). Joissakin tarkastuksissa selvitettiin myös likviditeettiriskiä, liiketoimintamalleja ja kannattavuutta, rahoitusriskiä, vakavaraisuutta sekä markkinariskiä ja operatiivista riskiä. Ilmasto- ja ympäristöriskejä arvioitiin erityisesti niihin keskittyvillä pankeissa tehtävillä tarkastuksilla ja myös osana esimerkiksi luottoriskiä koskevia tarkastuksia.

Taulukko 3

Paikalla tehtävät tarkastukset riskikategorioittain

Riskikategoria | 2023 | 2024 | ||

|---|---|---|---|---|

Tarkastuksia | Merkittäviä laitoksia | Tarkastuksia | Merkittäviä laitoksia | |

Vakavaraisuus | 11 | 11 | 13 | 13 |

Luottoriski | 52 | 41 | 44 | 36 |

Hallinto | 38 | 34 | 24 | 22 |

Rahoitustoiminnan korkoriski | 18 | 18 | 18 | 18 |

Likviditeettiriski | 4 | 4 | 14 | 14 |

Markkinariski | 8 | 7 | 9 | 9 |

Operatiivinen riski ja tietojärjestelmäriski | 26 | 24 | 21 | 20 |

Liiketoimintamallit ja kannattavuus | 21 | 19 | 22 | 20 |

Lähde: EKP.

Vuonna 2024 toteutetuissa sisäisten mallien tarkastuksissa teemoina olivat esimerkiksi Euroopan pankkiviranomaisen (EPV) uusien standardien ja ohjeiden täytäntöönpano, kaupankäyntisalkun perusteellinen tarkistus ja aiempien sisäisiin malleihin liittyvien vaatimusten toteuttaminen.

Taulukko 4

Sisäisten mallien tarkastukset riskikategorioittain

Riskikategoria | 2023 | 2024 | ||

|---|---|---|---|---|

Tarkastuksia | Merkittäviä laitoksia | Tarkastuksia | Merkittäviä laitoksia | |

Luottoriski | 70 | 38 | 71 | 48 |

Vastapuoliluottoriski | 3 | 3 | 6 | 6 |

Markkinariski | 10 | 9 | 1 | 1 |

Lähde: EKP.

Kaavio 2

Paikalla tehtävät tarkastukset ja sisäisten mallien tarkastukset vuosina 2022, 2023 ja 2024

(tarkastusten määrä)

Lähde: EKP.

1.3.5.1 Keskeiset havainnot paikalla tehdyistä tarkastuksista

Luottoriski: vakavia puutteita havaittiin pankkien kyvyssä arvioida terveiden saamisten odotettavissa olevia luottotappioita etenkin makrotalouden näkymien ollessa epävarmat. Odotettavissa olevien luottotappioiden laskentamalleissa ei pystytty riittävästi huomioimaan ennakoivia tietoja. Maksukyvyttömyyden todennäköisyyden ja tappio-osuuden laskentamalleissa esiintyi puutteita. Vaikka useilla pankeilla oli käytössä erilaisia järjestelyjä luottoriskin merkittävän lisääntymisen huomioimiseksi, monilla pankeilla ne olivat selvästi riittämättömiä, eikä lainojen siirtäminen IFRS 9:n mukaisiksi vaiheen 2 saamisiksi tapahtunut ajoissa.

Koska pankit olivat melko hitaita tunnistamaan rahoitusmarkkinoiden heikkenemistä etenkin kiinteistösektorin haavoittuvilla alueilla, vakuuksien arvostusmenettelyjen suunnittelussa ja toteutuksessa havaittiin puutteita. Pankeissa tehtävät tarkastukset toivat jälleen riskinhallintamenettelyihin, riskistrategiaan, riskinottohaluun ja luotonmyöntämismenettelyihin liittyviä puutteita. Myös riskien seurannassa sekä lainanhoitojoustosaamisten ja maksukyvyttömyystilassa olevien lainojen asianmukaisessa tunnistamisessa havaittiin heikkouksia. Joissakin tapauksissa nämä puutteet tulivat esiin valvojien kiinnitettyä huomiota pankkien hallintojärjestelyihin, jotka estivät asianmukaisen riskien ohjauksen.

Markkinariski: tärkeimmät puutteet koskivat arvostusriskin ja vastapuoliluottoriskin tunnistamista, mittaamista ja hallintaa. Arvostusriskin osalta puutteet koskivat sellaisten lakisääteisten ja kirjanpidollisten varausten laskentaa, joilla laitokset varautuvat arvostusten epävarmuuteen. Vakavia puutteita havaittiin myös vastapuoliluottoriskin käsittelyssä, etenkin sitä koskevien indikaattorien mallintamisessa ja validoinnissa (mahdollinen tuleva vastapuoliriski, stressitestit), raja-arvojen asettamisessa ja seurannassa sekä vakuushallinnassa.

Likviditeettiriski: vakavimmat havainnot koskivat puutteita riskien mittaamisessa ja seurannassa, esimerkiksi mittaamismenetelmissä, tietojen tarkkuudessa ja aukottomuudessa sekä stressitestiskenaarioiden suunnittelussa. Vakavia puutteita havaittiin myös valvontaraportoinnissa sekä maksuvalmiusasteen ja pysyvän varainhankinnan vaatimuksen laskennassa. Lisäksi likviditeettiriskin hallintajärjestelyt eivät olleet riittävän tehokkaita, ja rahoitussuunnitelman ja likviditeettiriskistrategian välillä oli epäjohdonmukaisuuksia.

Rahoitustoiminnan korkoriski (IRRBB): valtaosa vakavista puutteista koski mittaamista ja seurantaa, esimerkiksi riittämättömiä mittausmenetelmiä, mallien keskeisten oletusten epäluotettavuutta, vanhentuneita tietoaineistoja, heikkoja tietojärjestelmiä ja heikkoja riskimallikäytäntöjä. Muita vakavia havaintoja olivat rahoitustoiminnan korkoriskin hallintaprofiilin ja -strategian puutteellinen formalisointi sekä pankkien riskienhallintayksiköiden riittämätön osallistuminen tätä riskiä koskevien hallintamenettelyjen määrittelyyn ja valvontaan.

Liiketoimintamallit ja kannattavuus: vakavimmat havainnot koskivat hinnoittelusääntöjä ja -menetelmiä sekä hintojen seurantaa, jotka olivat aiheena useissa paikalla tehtävissä tarkastuksissa vuonna 2024. Muita vakavia havaintoja olivat heikkoudet tulojen ja kulujen kohdentamisessa, kannattavuustekijöiden analyysissa sekä pankkien liiketoimintasuunnitelmien talousennusteissa käytetyissä oletuksissa ja herkkyysanalyyseissa.

Liiketoimintamalleihin ja kannattavuuteen liittyen pankeissa tehdyissä digitaalista siirtymää[29] koskevissa tarkastuksissa todettiin heikkouksia strategisessa ohjauksessa sekä muutoshallinnassa ja -seurannassa. Lisäksi ongelmia havaittiin tulojen ja kulujen kohdentamisessa, keskeisiä suorituskykyindikaattoreita koskevissa käytännöissä sekä ennuste- ja budjetointikäytännöissä.

Ilmastoriski on vauhdittavana tekijänä muissa riskilajeissa, kuten liiketoimintamalliin liittyvässä riskissä tai luottoriskissä, ja paikalla tehtävissä tarkastuksissa ilmeni heikkouksia ilmastoriskin tunnistamisessa, sen olennaisuuden arvioinnissa ja seurannassa sekä ilmastoriskin huomioimisessa pankkien liiketoimintastrategioissa. Muita vakavia havaintoja olivat puutteet ilmastoriskin sisällyttämisessä luotonmyöntömenettelyihin ja niitä koskevaan sisäiseen valvontaan.

Sisäinen hallinto ja siihen läheisesti liittyvät aiheet: vakavimmat puutteet koskivat 1) hallintojärjestelyjen kattavuutta, data-arkkitehtuurin ja tietoteknisen infrastruktuurin asianmukaisuutta sekä riskitietojen koontiin ja raportointiin liittyvää tietojen laadunvalvontaa, 2) kaikkien sisäisen valvonnan toimintojen riippumattomuutta, resursseja ja soveltamisalaa sekä 3) toimintojen ulkoistamista, esimerkiksi ulkoistamispäätöksiin liittyvän riskiarvioinnin riittämättömyyttä ja ulkoistettujen palvelujen puutteellista riskinhallintaa ja -seurantaa etenkin tietojärjestelmäpalvelujen osalta. Näiden havaintojen perusteella valvojat päättivät nostaa sisäisen hallinnon puutteiden korjaamisen yhdeksi valvontaprioriteetiksi.

Sisäisen pääoman riittävyyden arviointimenettely (ICAAP): vakavimpia havaintoja olivat 1) luotto- ja markkinariskin sisäisten mittausmenetelmien ja oletusten epäjohdonmukaisuus, 2) mittausmenetelmien validoinnin puutteet ja 3) riskienhallinnassa olennaisten riskien tunnistamismenetelmien riittämättömyys.

Pilarin 1 pääomavaatimusten laskenta: tärkeimpiä havaintoja olivat 1) virheellinen riskien luokittelu ja vakuusarvojen määrittäminen, riskipainojen epäasianmukainen soveltaminen ja siitä aiheutuva riskipainotettujen saamisten aliarviointi etenkin luottoriskin osalta sekä 2) pääomavaatimusten ja omien varojen vaatimusten laskentaprosessien riittämätön sisäinen valvonta.

Operatiivinen riski (muu kuin tietojärjestelmäriski): vakavimmat havainnot koskivat 1) riskien mittaamisesta ja hallintaa, esimerkiksi puutteita operatiivisten riskien tiedonkeruumenettelyissä sekä riittämätöntä riskien ennaltaehkäisyä ja korjaamista operatiivisten riskitapahtumien yhteydessä ja 2) riskien tunnistamisessa, etenkin olennaisten operatiivisten riskien kattamisessa ja määrittämisessä.

Tietojärjestelmäriskin osalta vakavimmat havaitut puutteet koskivat tietojärjestelmien ja kyberturvallisuuden hallintaa, etenkin valmiuksia kyberhyökkäysten estämiseen ja kyberriskien tunnistamiseen. Myös paikalla tehtävissä tarkastuksissa tunnistettiin edelleen heikkouksia hallintojärjestelyissä, tietojärjestelmien jatkuvuudenhallinnassa ja IT-varallisuuden hallinnassa. Lopuista tietojärjestelmiin liittyvistä vakavista havainnoista huomattava osuus koski pankkien tietojärjestelmien operointia. Lisäksi valvonnan tärkeänä huomion kohteena oli edelleen kolmannen osapuolen riskin hallinta,[30] jossa havaituista puutteista merkittävä määrä liittyi tietojärjestelmien ulkoistamisjärjestelyihin. Edellisten vuosien tapaan EKP toteutti myös vuonna 2024 erityisen tarkastuksen, jonka kohteena oli suuri ICT-palveluntarjoaja.[31]

Kaiken kaikkiaan valvontahavainnot osoittivat, että tutkituilla pankeilla oli huomattavia puutteita useilla riskinhallinnan alueilla. Pankkisektorin vakauden ja häiriönsietokyvyn vahvistamiseksi pankkien on syytä vahvistaa riskien mittaamista, hallintojärjestelyjä ja sisäistä valvontaa. Muun muassa näiden puutteiden korjaaminen on olennaista, jotta pankit voivat tulevaisuudessa selviytyä paremmin epävarmuustekijöistä, etenkin kun otetaan huomioon voimakkaina jatkuvat geopoliittiset jännitteet ja niiden vaikutus makrotalousnäkymiin.

1.3.5.2 Keskeiset havainnot sisäisten mallien tarkastuksista

Sisäisten mallien tarkastuksilla pyritään varmistamaan, että sisäiset mallit, joita pankit käyttävät pääomavaatimustensa laskennassa, ovat sääntelyvaatimusten mukaisia. Tarkastus voidaan käynnistää pankin pyynnöstä (mallin ensimmäinen hyväksyntä, olennaiset mallinmuutokset, mallin laajennukset, mallin käyttöönotto, pysyvä osittainen käyttö tai siirtyminen vähemmän kehittyneiden menetelmien käyttöön) tai EKP:n aloitteesta.

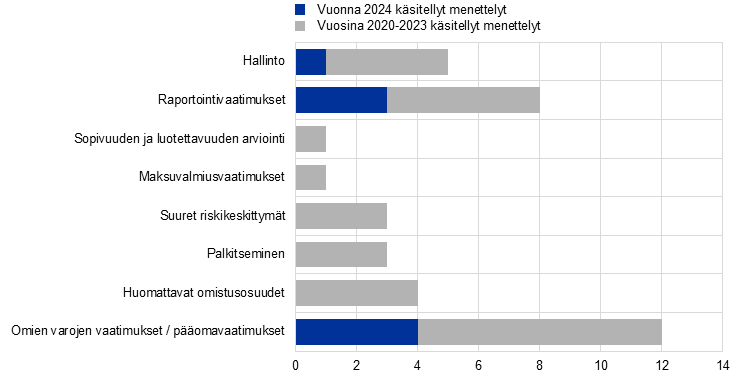

Huhtikuussa 2021 päättynyt sisäisten mallien erityisarviointi eli TRIM-hanke oli EKP:n pankkivalvonnan mittavin ponnistus sisäisten mallien valvontakohtelun yhtenäistämiseksi ja niiden saattamiseksi olemassa olevan sääntelyn mukaiseksi. Sen jälkeen EKP on pääasiassa keskittynyt arvioimaan mallinmuutospyyntöjä, joita merkittävät laitokset ovat tehneet joko uusien sääntelyvaatimusten vuoksi (esimerkiksi EPV:n toteuttaman sisäisten luottoluokitusten (IRB) menetelmän viranomaisarvioinnista johtuvat muutokset) tai korjatakseen TRIM-hankkeen aikana todettuja heikkouksia. Yksi TRIM-hankkeen tärkeä tavoite oli vähentää pilarin I mukaisten pääomavaatimusten laskennassa käytettävien sisäisten mallien tulosten perusteetonta (eli muuta kuin riskeihin pohjautuvaa) vaihtelua ja siten lisätä entisestään luottamusta sisäisiin malleihin.

Lisäksi EPV:n ja EU:n uusien tarkempien ja tiukempien standardien vuoksi kaikkien sääntöjen noudattaminen on pankeille entistä haastavampaa etenkin pienten luottosalkkujen kohdalla ja sellaista luottosalkkujen kohdalla, joista on saatavilla vain rajallisesti edustavaa tilastoaineistoa. Tässä yhteydessä EKP odottaa, että pankit ryhtyvät perusteellisesti arvioimaan sisäisten luottoluokitusten menetelmään perustuvien mallien (IRB-mallien) kokonaisuutta ja pyrkivät yksinkertaistamaan sitä. Pankkien tulisi arvioinnissaan ottaa huomioon lopullinen Basel III ‑säännöstö, pankin valmiudet IRB-mallien käyttöönottoon tai ylläpitoon ja siihen liittyvät kustannukset sekä kyseisten mallien soveltuvuus eri luottosalkkuihin (esim. onko saatavana vähimmäismäärä edustavaa tilastoaineistoa).

Yli 90 % vuonna 2024 toteutetuista sisäisten mallien tarkastuksista aloitettiin pankkien pyynnöstä (mallinmuutos, mallin ensimmäinen arviointi tai mallin laajennus). Edellisvuoden tavoin EKP:n aloitteesta käynnistettyjen sisäisten mallien tarkastusten osuus oli nytkin noin 5 %. Lisäksi EKP vastaanotti ja arvioi useita hakemuksia, jotka koskivat palaamista vähemmän monimutkaisiin malleihin ja joiden taustalla yleensä oli pankin laajempi hanke sisäisten mallien kokonaisuuden yksinkertaistamiseksi.

Vuoden 2024 sisäisten mallien tarkastuksissa paljastui useita heikkouksia. Kussakin tarkastuksessa tehtiin keskimäärin 20 havaintoa, joista kolmasosa oli erittäin vakavia.[32]

Sisäisten luottoluokitusten menetelmään perustuva luottoriski: puhtaasti menettelyihin liittyvistä havainnoista noin kolmasosa oli erittäin vakavia, ja niistä noin puolet koski puutteita tietojärjestelmäinfrastruktuurissa ja maksukyvyttömyyden määritelmässä. Maksukyvyttömyyden todennäköisyyden (PD) ja tappio-osuuden (LGD) mallintamiseen liittyvistä havainnoista noin kolmasosa oli erittäin vakavia. Maksukyvyttömyyden todennäköisyyden mallintamiseen liittyvistä havainnoista noin puolet koski riskien mittaamista ja varovaisuusmarginaalien laskentaa. Tappio-osuuden (LGD) mallintamiseen liittyvistä havainnoista tärkeimmät koskivat riskien mittaamista ja luokitusjärjestelmän rakennetta.[33] Niitä osa-alueita, joilta kertyi runsaasti valvontahavaintoja, on selvennetty EKP:n uudistetussa sisäisten mallien oppaassa, joka julkaistiin helmikuussa 2024.

Raportointijakson aikana tehtiin vain vähän markkinariskiä koskevia tarkastuksia, sillä kaupankäyntisalkkua koskevan vakavaraisuussääntelyn perusteellisen uudistuksen pohjalta on odotettavissa uusia vaatimuksia. Uusien vaatimusten pohjalta tehdyissä, mallin ensimmäistä hyväksyntää koskevissa selvityksissä havaitut keskeiset heikkoudet liittyivät joihinkin uuden lähestymistavan osatekijöihin. Niitä olivat esimerkiksi riskitekijän mallinnettavuuden arviointi, stressiskenaarion riskimittarissa käytetyt menetelmät ja mallintamisprosessit. Vastapuoliluottoriskin laskennassa käytettäviä sisäisiä malleja oli niin vähän, että havaintoja ei voitu ryhmitellä.

1.4 EKP:n yleisvalvontatehtävät ja vähemmän merkittävien laitosten välillinen valvonta

1.4.1 Vähemmän merkittävien laitosten toimialarakenne

Vähemmän merkittävien laitosten määrä laski edelleen pääasiassa fuusioiden vuoksi, vaikka muutamalle uudelle fintech-yhteisölle myönnettiinkin toimilupa.

Vähemmän merkittävien laitosten määrä korkeimmalla konsolidointitasolla laski 1 912:een vuoden 2024 kolmannella neljänneksellä, kun se edellisvuonna oli 1 932. Euroopan kaikista vähemmän merkittävistä laitoksista 77 % sijaitsee Saksassa ja Itävallassa. Vuonna 2024 valtaosa toimialan rakenteellisista muutoksista liittyi 43 laitoksen fuusioon. Useimmat näistä laitoksista olivat saksalaisia. Neljä pankkitoimilupaa peruttiin ja neljä uutta myönnettiin.

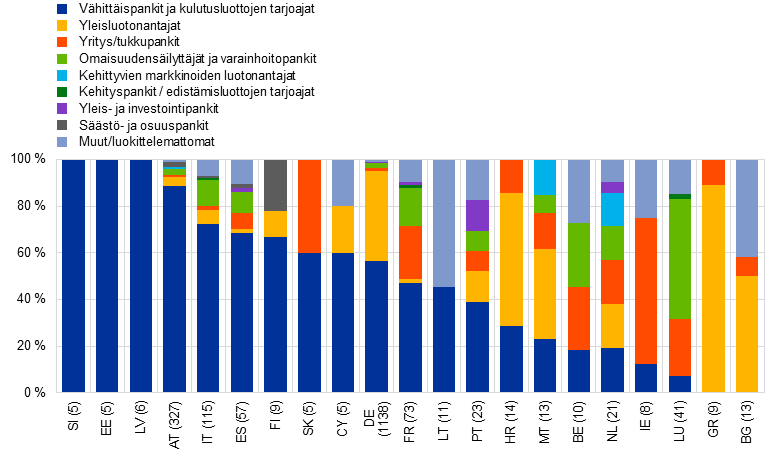

Vähemmän merkittävien laitosten sektorilla on monenlaisia ja usein varsin erikoistuneita liiketoimintamalleja, mutta suurimpana ryhmänä ovat vähittäis- ja kulutusluottoja tarjoavat pankit, joiden osuus on noin 60 %. Usein ne ovat paikallisia säästö- ja/tai osuuspankkeja, joista monet ovat laitosten suojajärjestelmien jäseniä ja sijaitsevat enimmäkseen Saksassa ja Itävallassa. Yleisesti voidaan sanoa, että vähemmän merkittävien laitosten toiminta on edelleen voimakkaammin keskittynyt tiettyihin maihin kuin merkittävien laitosten.

Konsolidoitumiskehityksestä huolimatta vähemmän merkittävien laitosten sektori on merkittävien laitosten sektoria suurempi etenkin Saksassa ja Itävallassa, missä valtaosa Euroopan vähemmän merkittävistä laitoksista sijaitsee.

Vaikka vähemmän merkittävien laitosten kokonaismäärä on vähenemässä, tämä toimiala muodostaa silti edelleen olennaisen osan Euroopan pankkisektorista ja kattaa noin 15,5 % pankkisektorin kokonaisvaroista rahoitusmarkkinainfrastruktuurit pois lukien. Näiden laitosten varojen osuus kunkin maan pankkisektorin kokonaisvaroista vaihtelee huomattavasti, mikä kertoo maiden välisistä rakenteellisista eroista. Itävallassa, Saksassa, Luxemburgissa ja Maltassa vähemmän merkittävät laitokset kattavat yli kolmasosan kansallisen pankkisektorin kokonaisvaroista, kun taas useimmissa muissa maissa vastaava osuus on suhteellisen pieni. Esimerkiksi Belgiassa vähemmän merkittävien laitosten sektorin osuus pankkisektorin kokonaisvaroista on vain 4,4 %, Ranskassa 1,9 % ja Kreikassa 4,8 %. Lisätietoja on vuoden 2024 vähemmän merkittävien laitosten valvontaraportissa.

Kaavio 3

Vähemmän merkittävien laitosten liiketoimintamallien erittely

(prosentteja)

Lähde: EKP:n laskelmat (sisäinen liiketoimintamallien luokittelu).

Huom. Kaaviossa on esitetty vähemmän merkittävien laitosten määrä korkeimmalla konsolidointitasolla liiketoimintamallin mukaan (pois lukien sivuliikkeet ja rahoituksenvälittäjät) vuoden 2024 toisella neljänneksellä.

1.4.2 Vähemmän merkittävien laitosten yleisvalvonnan toimia

Pankkien kannattavuus kasvoi huomattavasti vuonna 2024, mikä johtui korkojen nopeasta noususta edellisvuonna.