Az EKB éves jelentése a felügyeleti tevékenységről, 2024

Christine Lagarde-nak, az Európai Központi Bank elnökének előszava

2024 különleges év volt, mivel az egységes felügyeleti mechanizmus 2014. november 4-i felállításának tizedik évfordulóját ünnepeltük. Az európai bankfelügyelet az elmúlt évtizedben nemcsak hogy megerősítette a státuszát mint az euro bevezetése óta eltelt időszak európai integrációjának fontos állomása, hanem túlteljesítette a várakozásokat.

Ebben az időszakban az európai bankfelügyelet alatt álló bankok jóval reziliensebbé váltak. Annak ellenére, hogy a Covid19-pandémia és az azt követő energiaválság próbára teszi az európai gazdaságot, a felügyelt szervezetek jó jövedelmezősége, tőkemegfelelése és likviditása erős szinten tartózkodott.

Az aggregált elsődleges alapvető tőkemegfelelési mutató és a likviditásfedezeti ráta 2024 harmadik negyedévére szilárdan 15,7%-on, illetve 158,5%-on állt. Ennek a pénzügyi erőnek köszönhetően a bankok eredményesen támogatták a tágabb gazdaságot, és elősegítették az EKB kamatpolitikájának zökkenőmentes transzmisszióját.

A jól haladó dezinfláció nyomán 2024-ben döntő elmozdulás történt a monetáris politikában: az EKB csökkentette a kamatokat, és politikánk lazítóbb szakaszába léptünk. A bankoknak sikerült a változásoknak megfelelően kiigazítaniuk a hitelezési feltételeiket. Ugyanakkor az év során nehézségek támadtak a volatilis külső környezet miatt, amely várhatóan huzamosan fennmarad. A globális geopolitikai környezetet instabilitás jellemzi, ideértve Oroszország Ukrajna elleni jogtalan háborúját, a közel-keleti konfliktusokat és a nemzetközi kereskedelmet uraló feszültségeket. Ezek a tényezők folyamatosan próbára teszik a bankok rezilienciáját, rámutatva arra, hogy éber felügyeleti felvigyázásra van szükség ahhoz, hogy jobban tudjunk védekezni a makropénzügyi fenyegetés és a geopolitikai sokkhatások ellen.

A bankoknak alkalmazkodóképesnek kell maradniuk a transzformatív strukturális nehézségek környezetében. Az éghajlatváltozás és a digitális átalakulás átformálja a bankok környezetét. Ahogy világszerte emelkednek a hőmérsékletek, elszaporodtak az éghajlati katasztrófák, például az erdőtüzek és árvizek. A felügyeleti feladatok között továbbra is kiemelten fontos, hogy a bankok kezelni és mérsékelni tudják az éghajlati és környezeti kockázatokat.

Ugyanakkor a technológiai fejlődés gyorsan átalakítja az iparágakat, beleértve a bankszektort is. A digitális átalakulás elengedhetetlen ahhoz, hogy a bankok megőrizzék a versenyképességüket, de az átalakulást hatékony kockázatkezelésnek kell kísérnie, amely kezeli az olyan kérdéseket, mint az informatikai szolgáltatókra utaltság és a kibertámadások folyamatos veszélye. Az EKB azt tervezi, hogy a digitális működési rezilienciáról szóló jogszabály megbízása alapján 2025-ben fokozza ilyen irányú felügyeleti tevékenységét.

Továbbra is vállalja az olyan szilárd, reziliens és előretekintő bankszektor kiépítését, amely képes megtalálni a helyes utat a nehézségek és a lehetőségek útvesztőjében, ami végső soron a tágabb gazdaság javát szolgálja.

Claudia Buchnak, a Felügyeleti Testület elnökének előszava

2024-ben a helyes európai bankfelügyelet megteremtése felé vezető úton egy évtizedes munka áll mögöttünk. Eredményeink nem valósulhattak volna meg az EKB és az illetékes nemzeti hatóságok munkatársainak szakértelme és elkötelezettsége nélkül. Szívből köszönöm kitartó munkájukat. Meghatározó szerepet játszottak az európai bankszektor stabilitásának és megbízhatóságának megőrzésében.

Az európai bankszektor mára reziliensebb, mint egy évtizeddel ezelőtt, ami köszönhető a jobb felügyeletnek, az erősebb szabályozásnak, a továbbfejlesztett banki kockázatkezelésnek, valamint a Covid19-pandémiához és az energiaválsághoz kapcsolódó sokkhatásokra adott határozottabb válaszlépéseknek. A határozott szabályozói standardok és a hatékony felügyelet segítségével biztosítható, hogy a bankok a nehéz külső környezetben erősek, stabilak maradjanak. A reziliens, megfelelően tőkésített bankoknak van a legjobb esélyük arra, hogy a reálgazdaságnak pénzügyi szolgáltatásokat és támogatást biztosítsanak.

A reziliencia azért is fontos, mert átalakulóban a bankok működési környezete. A makrogazdasági és a geopolitikai kockázatok felerősödtek, az éghajlattal és természettel kapcsolatos kockázatokat teljes mértékben figyelembe kell venni, a pénzügyi szektorban zajló digitális átalakulás kihat a versenykörnyezetre, a reálgazdaság szerkezeti átalakulása pedig kihathat az eszközminőségre. Ebben a környezetben a bankoknak adaptálniuk kell kockázatkezelési rendszereiket, és fel kell készülniük a kedvezőtlen forgatókönyvekre.

Ugyanakkor a kockázati fókuszú, előretekintő, a megváltozott környezetre időben reagáló felügyeletet kell biztosítani, ahogy a 2025–27-re vonatkozó felügyeleti prioritásokban is jeleztük.

A bankoknak először is megfelelően reziliensnek kell lenniük ahhoz, hogy meg tudjanak birkózni a makropénzügyi fenyegetettséggel és a geopolitikai megrázkódtatásokkal. A 2024-es SREP-ből kiderül, hogy az EKB által felügyelt jelentős hitelintézeteknek erős a tőke- és likviditási pozíciójuk. Ugyanezt mondhatjuk a kevésbé jelentős hitelintézetekről is, amelyeket az illetékes nemzeti hatóságok felügyelnek. Ugyanakkor a geopolitikai konfliktusok vagy a pénzügyi szankciók indukálta potenciális eszközminőség-romlás és esetleges gazdasági fennakadások a bankoktól fokozott figyelmet, elegendő tőkeerőt, teherbíró szervezetirányítási és kockázatkezelési rendszereket követelnek meg. Emellett különösen a kiberbiztonság terén a működési reziliencia legalább olyan fontos, mint a pénzügyi rugalmasság.

Másodszor, a bankoknak időben orvosolniuk kell a reziliencia és a kockázatkezelés terén azonosított gyenge pontokat. Idetartoznak a szervezetirányítással kapcsolatos hiányosságok, valamint az éghajlati és környezeti kockázatkezelés. A bankoknak emellett kielégítő színvonalú kockázati adatösszevonási és -szolgáltatási rendszereket kell működtetniük, hogy vezetőtestületeik a gyorsan változó környezetben tájékozottan tudjanak dönteni. Továbbra is nyomon követjük ezeket a területeket, és szükség esetén felügyeleti lépéseket teszünk.

Harmadrészt, a bankoknak stratégiai lépésekkel kell válaszolniuk a pénzügyi szolgáltatások digitális átalakulására, kezelniük kell a kapcsolódó kockázatokat. Ahogy a bankok egyre nagyobb mértékben alkalmaznak digitális eszközöket, hogy növeljék a hatékonyságukat és kielégítsék ügyfeleik várakozásait, folytatjuk digitális stratégiáik értékelését, hogy biztosítsuk a kockázatok lefaragását.

A bankokhoz hasonlóan a felügyeletnek is alkalmazkodnia kell a változó környezethez. Ezért 2024-ben a Felügyeleti Testület a felügyeleti felülvizsgálati és értékelési eljárás (SREP) reformjáról döntött, amellyel célja folyamataink karcsúsítása és a hatékonyság növelése. A SREP reformjának célja a hatékonyabb, eredményesebb és a bankspecifikus kockázatokra irányuló felügyelet megvalósítása, biztosítandó, hogy a felügyeleti megállapításokat gyorsabban, konzisztensebben kezeljék.

Előretekintve továbbra is erősen a felügyelt bankok biztonsága, szilárdsága és a pénzügyi rendszer stabilitása fog a figyelmünk középpontjában állni. Ez elősegíti, hogy a bankszektor alkalmazkodni tudjon a változó világ kihívásaihoz, lehetőségeihez.

A felügyeleti erőfeszítések mellett a rezilienciára irányuló erős szabályozói keret is nélkülözhetetlen feltétele a pénzügyi stabilitás megőrzésének. A válságkezelési és betétbiztosítási keretrendszerrel kapcsolatban olyan jogalkotásra van szükség, amely lehetővé teszi, hogy a bankunióban a hatóságok, különösen az Egységes Szanálási Testület, sikeresen kezelje a bankcsődöket és megvédje a betéteseket. A bankunió kiteljesítése és a tőkepiaci unió felé tett további előrelépés változatlanul fontos prioritás a reziliencia megerősítése és az európai pénzügyi rendszer integrációja felé vezető úton.

A civil társadalommal folyó párbeszéd elengedhetetlen az erős, eredményes felügyelet támogatottságának biztosításához. Továbbra is vállaljuk az európai döntéshozók előtti magas szintű átláthatóság és elszámoltathatóság biztosítását, és fokoztuk a civil társadalmi szervezetekkel való párbeszédet. Elmélyítettük a nemzetközi hatóságokkal való együttműködésünket, ami az új geopolitikai kihívások környezetében különösen fontos. Továbbra is együttműködünk az összes érdekelttel az olyan reziliens, eredményes pénzügyi rendszer megvalósításában, amely az egész euroövezetben a fenntartható gazdasági növekedés támasza lehet.

1 Bankfelügyelet 2024-ben

1.1 Az európai bankfelügyelet alá tartozó bankok pénzügyi rezilienciája 2024-ben

Az európai bankfelügyelet alatti bankok tőke- és likviditási helyzete összességében szilárd. A jelentős hitelintézetek (SI) elsődleges alapvető tőkemegfelelési mutatója (CET1) 2024 harmadik negyedévében 15,7% volt, szemben a 2023 azonos időszakában mért 15,6%-kal,[1] míg a kevésbé jelentős pénzintézetek (LSI) esetében elérte a 18,4%-ot. Az aggregált átmeneti tőkeáttételi mutatók a jelentős hitelintézetek esetében 5,8% körül nagyjából stabilak maradtak, míg az LSI-knél az előző év azonos időszakához képest 9,8%-ra (+ 0,45 százalékpont) javultak.

2024-ben az aggregált likviditásfedezeti ráta az SI-k esetében 158,5%-ot, míg az LSI-k esetében 216,8%-ot tett ki. Az SI-k aggregált nettó stabil forrásellátottsági rátája 126,9%, míg az LSI-ké 133,7% volt.

Az európai bankfelügyelet alá tartozó bankok jövedelmezősége 2024-ben tovább javult.

Az európai bankfelügyelet alá tartozó bankok jövedelmezősége továbbra is magasabb, mint a 2022 közepe előtti időszakban, amelyet alacsony kamatok jellemeztek. 2024-ben a nettó kamatbevétel stagnált, miközben a díjakból származó jövedelmek nőttek. Az alacsonyabb kamatlábak következtében mérséklődött a finanszírozási költségek visszafogó hatása. A betéti kamatok a 2024. júniusi monetáris politikai kamatvágással elvesztették felfelé irányuló lendületüket. A kamatköltségek általában jelentősek maradtak, mivel a lejáró kötelezettségeket magasabb szinteken árazták át.

2024-ben a jelentős hitelintézetek évesített, az év addig eltelt időszakára vonatkozó aggregált sajáttőke-arányos nyeresége 10,2% volt, szemben az előző év azonos időszakában realizált 10,0%-kal, ami nagyrészt a kamatlábak változását tükrözi a saját tőke enyhe növekedésének mérséklő hatása mellett. Az LSI-k sajáttőke-arányos nyeresége 8,2%-ot tett ki, míg 2023 azonos időszakában 8%-on állt.

Az eszközminőség 2024-ben összességében egyenletes volt, helyenként nagyobb kockázatokkal a kkv-k és a kereskedelmi ingatlanok esetében.

Az eszközminőség 2024-ben összességében egyenletes volt. A jelentős hitelintézetek teljes nemteljesítő hitelállománya (NPL) 1,9%-ot tett ki[2], míg 2024 első kilenc hónapjában az NPL-állomány 13,9 milliárd euróval folyamatosan nőtt. 2024-ben a jelentős hitelintézetek NPL-állománya elérte a 360,5 milliárd eurót.

Egyes portfóliók azonban tartalmaztak kockázati gócokat, elsősorban a kamatváltozásra érzékenyebb ágazatok, például a kis- és középvállalkozások (kkv-k) és a kereskedelmi ingatlanok miatt. A kkv-hitelek esetében egyre több volt a késedelmes fizetés és a nemteljesítés, ami a kkv-k NPL-arányát 4,9%-ra emelte. A kereskedelmiingatlan-piac továbbra is jelentős árkorrekción ment keresztül.[3] Kiegészülve azzal, hogy a hitelfelvevők a magasabb kamatlábak miatt egyre nehezebben tudták refinanszírozni az ilyen lejáró hiteleket, ez egyes országokban a nemteljesítő hitelek állományának növekedéséhez vezetett. A bankok növelni kezdték a vállalati hitelekre képzett céltartalékokat: 2024-ben a kockázati költségek kismértékben, 0,5%-ra emelkedtek, míg 2023-ban ugyanebben az időszakban 0,4%-kon álltak. A vállalati NPL-állomány fedezeti aránya 2024-ben historikusan alacsony, 42,1%-os szintet ért el, ami többek között annak tudható be, hogy kikerültek az állományból a céltartalékkal jól fedezett régi nemteljesítő hitelek.

A bankok jelzálog-hitelezési feltételeinek közelmúltbeli lazítása elősegítette a lakóingatlan-hitelek növekedését, a jelentős hitelintézetek esetében 2024-ben stabilan alakultak a hitelkockázati mutatók, míg a nemteljesítő hitelek aránya 1,6% volt.

1.2 A 2024–26-os időszak felügyeleti prioritásai

1.2.1 Áttekintés

Az elmúlt néhány évben a bankszektor kilátásait nagyrészt a bizonytalan makropénzügyi környezet, a gyengébb gazdasági kilátások, a magasabb és tartósabb infláció, a finanszírozási feltételek szigorodása, valamint a megnövekedett geopolitikai feszültségek és a pénzügyi problémák kiújulásának kockázata alakították. A felügyelt szervezeteket ebben a környezetben arra kértük, hogy erősítsék meg a közvetlen makropénzügyi és geopolitikai sokkhatásokkal szembeni rezilienciájukat (1. prioritás), elsődlegesen a hitelkockázatok és a partner-hitelkockázatok kezelésére szolgáló kereteikre, valamint arra összpontosítva, hogy eredményesen mérsékeljék a kockázatok felhalmozódását az e sokkokra érzékenyebb portfóliókban. A felügyeletek a rövid távú likviditási sokkokkal szembeni ellenálló képesség biztosítása érdekében értékelték a bankok eszköz- és forráskezelési kereteinek megfelelőségét. A bankokat arra kérték, hogy gyorsítsák fel a szervezetirányításban, valamint az éghajlattal és a környezettel kapcsolatos kockázatok kezelésében (2. prioritás) fennálló hiányosságok érdemi kiküszöbölését, és tegyenek további előrelépést a digitális átalakulás és a működési reziliencia szilárd kereteinek kiépítése terén (3. prioritás).

1.2.2 1. prioritás: a közvetlen makropénzügyi és geopolitikai sokkhatásokkal szembeni reziliencia megerősítése

1.2.2.1 A hitelkockázatok és a partner-hitelkockázatok kezelésének keretei

A magasabb kamatok jellemezte környezetben és a folyamatos makrogazdasági bizonytalanság közepette a felügyeletek elsősorban azt kívánják biztosítani, hogy a bankok proaktívan kezeljék a felmerülő hitelkockázatokat.

2024-ben a felügyeletek folytatták a bankok hitelkockázat-kezelési kereteiben tapasztalható strukturális hiányosságok vizsgálatát a magasabb kamatlábakkal és a folytatódó makrogazdasági bizonytalansággal szemben sérülékenyebb portfóliókra is kiterjedően. Ezért különösen fontos, hogy a bankok proaktívan kezeljék a sérülékeny portfóliókban és a különféle eszközosztályokon átívelően kialakuló hitelkockázatokat. A hitelnyújtás a bank hitelkockázat-kezelési ciklusának kulcseleme, mivel a jó minőségű hitelek kihelyezése segíthet az NPL-állományok későbbi kialakulásának megelőzésében. Az EKB 2024-ben továbbra is kiemelten figyelt a nemteljesítő hitelek kezelésére és a kapcsolódó tevékenységekre, biztosítva, hogy az NPL-állomány növekedése esetén a bankok készen álljanak a megfelelő folyamatokat, eljárásokat alkalmazó, proaktív válaszlépésekre.

A 2024-ben folyó nem helyszíni és helyszíni tevékenységekből kiderült, hogy a bankok előreléptek a sérülékeny portfóliókhoz és eszközosztályokhoz kapcsolódó kockázatok mérséklésében. Számos hiányosságot azonban még nem orvosoltak.

Több nem helyszíni célzott felülvizsgálat és helyszíni ellenőrzés foglalkozott a lakóingatlanokkal, a kereskedelmi ingatlanokkal, a tőkeáttételes finanszírozással és a kkv-portfóliókkal a hitelnyújtás, a kockázati besorolás és a várható hitelveszteség modellezési gyakorlata területén. A közös felügyeleti csoportok emellett mélyrehatóan elemezték a felügyeletük alatt álló bankokat érintő kérdéseket és kockázatokat, például az „átstrukturált” és a „valószínűleg nem fizető” minősítésűként való besorolást.

1. táblázat

A nem helyszíni célzott felülvizsgálatok áttekintése

Felülvizsgálati időszak | Az összevont alapú felügyelet alá tartozó vizsgált szervezetek száma | |

|---|---|---|

Lakóingatlan – hitelnyújtás | 2022– | 37 |

Kereskedelmi ingatlan – refinanszírozási kockázat | 2023– | 13 |

Kis- és középvállalkozások – a potenciális felmerülő kockázatok kezelése | Folyamatban | |

Forrás: EKB.

A figyelem középpontjában továbbra is a felmerülő kockázatok kezelése állt, különösen az olyan sérülékeny portfóliókban, mint a kereskedelmi ingatlanok és a tőkeáttételes finanszírozás. A kereskedelmi ingatlanokkal kapcsolatos, folyamatban lévő helyszíni ellenőrzési kampány számos problémát feltárt azzal kapcsolatban, hogy a bankok hogyan adnak megbízást az értékelésekre vagy hajtják végre őket.[4] A szektorban tapasztalt jelentős növekedés és a kapcsolódó kockázatok fényében sor került a tőkeáttételes finanszírozási portfólió átfogó felülvizsgálatára a nem helyszíni tevékenységek kiegészítéseként.[5]

A helyszíni és a nem helyszíni tevékenységek továbbra is problémákat tártak fel az átstrukturált és a valószínűleg nem fizető kitettségek azonosításával kapcsolatban. A kockázatok helyes azonosítása és besorolása kritikus fontosságú annak biztosításához, hogy a kockázatokat hatékonyan kezeljék, és hogy megfelelő tőkét és céltartalékot képezzenek. 2024-ben számos felügyeleti intézkedésről értesítettük a bankokat, biztosítva, hogy a hiányosságokat időben orvosolják.

Az IFRS 9 szerinti céltartalékképzési gyakorlattal – konkrétan a posztmodell kiigazításokkal – kapcsolatos felügyeleti munka eredményeként az EKB közzétett egy sor bevett gyakorlatot, amelyet a hitelezési veszteségekre képzett céltartalékok tekintetében újonnan felmerülő kockázatok azonosítására használunk.[6]

Előrelépés történt a partner-hitelkockázattal kapcsolatos megállapítások orvoslása terén. 2024-ben emellett a Federal Reserve Kormányzótanácsával és a Bank of Englanddel együttműködve az EKB közös elemzést készített a nemzetközi pénzügyi piacokon aktív néhány bank nem banki pénzügyi intézményeivel szembeni partner-hitelkockázati kitettségekről. Ez a kezdeményezés a magántőke- és magánhitelalapokkal szembeni kitettségek felülvizsgálatával együtt felhívta a figyelmet arra, hogy a bankoknak megfelelő információkat kell gyűjteniük közvetlen partnereiktől a tőkeáttételi és koncentrációs kockázatoknak való túlzott kitettség elkerülése végett.

Az EKB 2024-ben az ezen a területen a legnagyobb aktivitást mutató jelentős hitelintézetekből álló minta felhasználásával folytatta a devizaelszámolási kockázatok nyomon követését és kezelését. Ennek érdekében az EKB megvizsgálta, hogy a jelentős hitelintézetek betartják-e a vonatkozó standardokat és követik-e a helyes gyakorlatot[7], különös tekintettel a tőkeszámításokra. Az EKB elfogadta továbbá a Globális Devizabizottságnak az egyes jelentős hitelintézetek általi statisztikai adatszolgáltatásra vonatkozó módszertanát.

A bankokkal közöltük a lezárt nem helyszíni és helyszíni felügyeleti tevékenységek részletes megállapításait. Ezek adott esetben beépültek a 2024. évi SREP eredményeibe, a kapcsolódó felügyeleti intézkedéseket pedig a rendszeres felügyeleti párbeszéd részeként megvitattuk a felügyelt szervezetekkel.

1.2.2.2 Eszköz- és forráskezelési keretek

2024-ben az EKB eszköz- és forráskezelési keretekhez kapcsolódó tevékenységei 25 jelentős hitelintézet célzott felülvizsgálatából és 34 jelentős hitelintézetre kiterjedő, több helyszíni ellenőrzési kampányból álltak.

A fokozódó geopolitikai feszültségek közepette éveken át tartó bőséges likviditás után kiemelten fontossá vált a likviditási és finanszírozási kockázatok eredményes kezelése. Emellett a közösségi média és a digitalizáció – az alternatív befektetési lehetőségek vonzerejével párosulva – gyorsan képes azt befolyásolni, hogy a betétesek és a befektetők hogyan reagálnak az árjelzésekre és a piaci híresztelésekre. Az olyan váratlan események, mint a politikai zűrzavarok vagy a gazdasági zavarok, hirtelen piaci átárazáshoz vezethetnek, ami tovább nehezíti a terepet a bankok számára. Szilárd alapokon nyugvó kockázatkezelési stratégiák, hiteles vészhelyzeti finanszírozási tervek és körültekintő fedezetkezelés nélkül a bankok sebezhetőbbé teszik magukat a káros sokkokkal szemben.

Ezért 2024-ben az EKB különféle nem helyszíni felügyeleti tevékenységeket végzett az eszköz- és forráskezelési (ALM) keretekkel kapcsolatban. Konkrétan – a közös felügyeleti csoportokkal együtt a kockázati mutatóik alapján kiválasztott – 25 jelentős pénzintézetre kiterjedően elvégezte a finanszírozási és a vészhelyzeti tervek, a fedezetmozgósítási képességek és az ALM-keretek célzott felülvizsgálatát.

A célzott felülvizsgálatok megállapították, hogy a jelentős hitelintézetek általában lakossági és nagybani finanszírozáshoz egyaránt jól hozzáfértek, 2024-ben végig nagyjából változatlan finanszírozási költségek mellett, amelyek 2025-től várhatóan csökkenni fognak. A jelentős hitelintézeteknél ezenfelül biztosítottak voltak a központi banki likviditási keretek igénybevételéhez szükséges működési feltételek. Ugyanakkor nem minden jelentős hitelintézet volt teljesen felkészült arra, hogy szigorúbb likviditási környezetben működjön.

A piaci finanszírozási források fokozott igénybevétele, a korlátozott és/vagy koncentrált kiegyensúlyozó kapacitás és a kedvezőtlen forgatókönyvek kidolgozása tekintetében tapasztalható engedékenység, valamint az irányítás és a belső kontrollok hiányosságai ráadásul ronthatják a jelentős hitelintézetek finanszírozási terveinek megbízhatóságát és növelhetik a végrehajtásban rejlő kockázatot. Néhány esetben túlzottan optimisták voltak az eszközök likviddé tételéhez szükséges időre vonatkozó feltevések, és javítani kellett a biztosítékok azonosításán és kezelésén.

Mindazonáltal az eszköz- és forráskezelés irányításának és stratégiáinak felülvizsgálata rávilágított arra, hogy (i) gyakoribbá kell tenni az ALM fő mérőszámainak belső jelentését, (ii) jobban kell meghatározni a kamatlábkockázatra és a likviditási kockázatra vonatkozó belső stratégiákat és határértékeket, (iii) szilárdabb alapokra kell helyezni az ALM viselkedési modelljeinek kalibrálását, valamint (iv) javítani kell a fedezeti keretek kialakításán.

2024-ben az EKB helyszíni ellenőrzési kampányokkal egészítette ki a banki könyvi kamatlábkockázat és hitelfelár-kockázat, valamint a likviditási kockázat értékelését. A vizsgálatba 34 jelentős pénzintézet került, kiválasztásuk a vonatkozó felügyeleti prioritásokkal összhangban és az intézmény egyéni kockázati profilja alapján történt. A helyszíni ellenőrzések többek között az alábbiak mélyreható, bankspecifikus értékelésével egészítették ki a célzott felülvizsgálatok eredményeit: (i) a kamatlábkockázat és a likviditási kockázat mérése, nyomon követése és kezelése; (ii) a finanszírozási/vészhelyzeti tervek és a likviditási stressztesztek megalapozottsága; valamint (iii) a likviditásfedezeti mutató kiszámításának pontossága.

Végül pedig az EKB hat komplex, rendszerszempontból fontos nemzetközi banknál végzett tematikus felülvizsgálatot a napközbeni likviditási kockázat kezelése terén, és a felülvizsgálat eredménye alapján közzétette a napközbeni likviditási kockázat kezelésének bevált gyakorlatait.[8] Ezek a gyakorlatok kiegészítik az aktuális nemzetközi standardokat, mivel a napközbeni likviditási kockázat hét területén mutatnak be részletesen konkrét gyakorlatokat[9] és igyekeznek összehangolni a bankfelügyeleti gyakorlatokat, megerősítve ugyanakkor a meglévő ágazati gyakorlatot.

A célzott felülvizsgálatok és a helyszíni ellenőrzések során feltárt hiányosságok beépültek a 2024. évi SREP-be és más kapcsolódó felügyeleti tevékenységekbe.

1.2.3 2. prioritás: felgyorsítani a szervezetirányítás és az éghajlati-környezeti kockázatok terén fellelhető hiányosságok pótlását

1.2.3.1 A vezetőtestületek működése, irányítóképessége

A jól működő bankok a biztonságos és szilárd bankrendszer sarokkövei.[10] Ennek eléréséhez elengedhetetlen a világos elszámoltathatósági rend, az eredményes kockázatkezelés és a döntéshozatali folyamatok átláthatósága. Bár a bankok további eredményeket értek el, az EKB még mindig talált orvosolandó strukturális hiányosságot, különösen a következő témákban: a vezetőtestületek működése, irányítóképessége, a belső kontrollfunkciók eredményessége, valamint a kockázati adatok összevonása és a kockázati adatszolgáltatás.[11]

Az EKB így továbbra is különféle felügyeleti tevékenységeket folytatott, amelyek keretében célzott erőfeszítéseket tett, hogy előrelépést érjen el ezeken a területeken, különös tekintettel a belső szervezetirányítási és a stratégiai irányítási képességek megerősítésére.

2024 folyamán lezárta a vezetőtestületeik összetétele és működése tekintetében hiányosságokkal küzdő bankok célzott felülvizsgálatát. Az EKB látja a javulás kezdeti jeleit az elmúlt években ellenőrzött bankoknál. A bankok már elkezdték az ajánlott változtatások végrehajtását, bizonyítva elkötelezettségüket a szervezetirányítási rendszerük javítása mellett. Az előrelépés jelei ellenére a bankoknak folytatniuk kell a korrekciós munkát, hogy teljes mértékben orvosolják a feltárt hiányosságokat, és hogy vezetőtestületi struktúrájukba erős kockázatkezelési kultúrát és elszámoltathatósági keretet építsenek be.

Az EKB ezenkívül tovább tárgyalt a bankokkal a sokszínűségről és az utódlástervezésről, ennek nyomán a helyzet sokat javult a jelentős hitelintézetek körében. Míg a vezetőtestületekben a banki, pénzügyi vagy közgazdasági területen szakmai tapasztalattal rendelkezők aránya továbbra is 88%[12], a nem ügyvezető beosztású, informatikai szaktudással rendelkezők aránya az elmúlt néhány évben csak kismértékben nőtt, és 24%-ot tesz ki. Ami a vezetőtestületi tagok függetlenségét illeti, az adatok évek óta változatlanok: a vezetőtestületi tagok átlagosan 62%-a formálisan független, ugyanakkor a bankok között jelentős eltérések mutatkoznak. Az utódlástervezés és a sokszínűségi szabályozás terén történt ugyan némi előrelépés, a nemek arányát illetően azonban lassabb a fejlődés. Konkrétabban, a női tagok átlagos száma továbbra is alacsony, a nem ügyvezető igazgatók 35%-át, illetve az ügyvezető igazgatók 19%-át teszi ki.

A 2022–2024 közötti időszakban a banki vezetőtestületek összetételének és működésének hiányosságaival kapcsolatos munka keretében az EKB továbbra is végzett célzott helyszíni ellenőrzéseket, valamint célzott kockázatalapú szakmai alkalmassági és üzleti megbízhatósági (felül)vizsgálatokat (lásd az 1.3.5 és 2.2 szakaszt).

Végezetül a vezetőtestületek célzott felülvizsgálatának és az éves adatgyűjtéseknek az eredményei nagymértékben meghatározták a felügyeleti tevékenységeket, és adalékul szolgáltak az Irányítási és kockázatvállalási kultúráról szóló útmutató tervezetéhez[13].

1.2.3.2 Kockázati adatösszevonás és adatszolgáltatás

A megbízható kockázati adatösszevonási és kockázati adatszolgáltatási kapacitások nélkülözhetetlenek a megbízható és prudens kockázatkezeléshez. Az EKB bankfelügyelete 2024-ben is figyelemmel kísérte a fejleményeket.

A kockázati adatok összevonása és szolgáltatása (RDARR) elengedhetetlen a megbízható kockázatkezeléshez és az eredményes döntéshozatalhoz, mivel az adatminőség és az adatszolgáltatás hiányosságai miatt a bankok nem tudják megfelelően azonosítani, nyomon követni és mérsékelni a kockázatokat. A megbízható RDARR-képességeknek köszönhetően a bankok maradéktalanul ki tudják aknázni a lehetőségeiket, többek között a működési hatékonyság és a versenyképesség javítása révén.

A több mint egy évtizede, a Bázeli Bizottság eredményes kockázati adatösszevonásra és -szolgáltatásra vonatkozó alapelveinek (BCBS 239) közzététele óta az EKB folyamatosan tapasztal az RDARR-képességek terén tartósan fennálló hiányosságokat. 2019-ben az összes jelentős hitelintézetnek megküldött levélben emlékeztette a bankokat arra, hogy az RDARR és az adatminőség tekintetében holisztikus megközelítést kell alkalmazniuk. A jelenlegi kihívások következtében változatlanul az RDARR az egyik legjelentősebb sérülékeny pont a 2024–2026 közötti időszakra vonatkozó felügyeleti prioritások közül. E sérülékeny pont orvoslása érdekében helyszíni és nem helyszíni tevékenységeket egyaránt magában foglaló, célzott felügyeleti stratégiát valósított meg annak biztosítására, hogy a bankok megfelelő adatkormányzással és megbízható adatminőség-ellenőrzéssel támogatott, eredményes irányítási és kockázatkezelési eljárásokkal rendelkezzenek.

Folytatódott a kifejezetten az RDARR-re irányuló helyszíni ellenőrzési kampány, amely a jelentős hitelintézetek megközelítőleg egyharmadát érintette a 2022–2024 közötti időszakban. Ez a kampány több hiányosságot tárt fel olyan területeken, mint a belső irányítási rendszer, az informatikai infrastruktúra és az adatarchitektúra, valamint az adatok pontossága és integritása. A kampány ugyan 2024-ben lezárult, azonban az EKB a jövőben is végez célzott helyszíni ellenőrzéseket a bankok RDARR-képességeinek értékelésére.

A nem helyszíni tevékenységek terén fontos mérföldkő volt az eredményes kockázati adatösszevonásról és kockázati adatszolgáltatásról szóló útmutató végleges változatának 2024. májusi közzététele az útmutató tervezetéről folytatott nyilvános konzultáció után. A végleges útmutató a nagyobb összhang és az egyszerűség kedvéért pontosításokat és magyarázatokat fogalmaz meg az RDARR-re vonatkozó felügyeleti elvárásokhoz. A kísérő visszajelzéseket tartalmazó nyilatkozatban összefoglaljuk és megválaszoljuk az összes észrevételt. Több bank RDARR-képességének célzott felülvizsgálatára sor került, amelynek középpontjában a vezetőtestület feladatai, valamint az adatokkal kapcsolatos irányítás és adatarchitektúra állt. A jelek szerint némi előrelépés történt az RDARR-rel kapcsolatos feladatok vezetőtestületen belüli egyértelmű kiosztása és az átfogó szabályozás kialakítása terén. Több szempontból – így a korlátozott alkalmazási kör, a teljesen független validálási funkciók hiánya vagy az integrált adattaxonómiák megvalósításával kapcsolatos állandó nehézségek tekintetében – viszont még mindig jelentős hiányosságok állnak fenn. Ennek folyományaként az EKB hét hitelintézet esetében hozott olyan határozatot, amelyben minőségi követelményeket írt elő a feltárt hiányosságok orvoslása érdekében. Tágabban véve a felügyeletek nagyobb nyomást gyakoroltak a hitelintézetekre annak érdekében, hogy kezeljék RDARR-képességeiknek a minimális felügyeleti elvárásoktól való elmaradása miatt állandósult problémákat.

A célzott felülvizsgálat mellett a felügyeletek külön értékeléseket is végeztek stressztesztek keretében, hogy felmérjék a felügyelt szervezetek által szolgáltatott adatok minőségét. Az elmúlt években jelentős javulás volt megfigyelhető a közölt adatok minőségében. Mindazonáltal egyes bankoknak nehézséget okozott az előírt adatminőségi normák teljesítése. Ha az adatminőség az RDARR-t befolyásoló, szélesebb, lényeges hiányosságokra utaló jelzésnek volt tekinthető, ez a SREP-értékelésekben és más mindennapi felügyeleti tevékenységekben is megnyilvánult.

Végezetül az EKB lefolytatta az adatokkal kapcsolatos irányításról és az adatminőségről szóló vezetői jelentés elkészítésére irányuló éves eljárását.[14] A 2023-ban végzett kísérleti eljárással összevetve kiderült, hogy a bankok felső vezetése jobban ismerte az adatirányítással és -minőséggel kapcsolatos lényeges problémákat. Ugyanakkor még mindig van néhány kritikus hiányosság. A pénzügyi és a közös adatszolgáltatást illetően például az EKB az adatszolgáltatási folyamatban előforduló működési és emberi hibákat, a szabályozási követelmények félreértelmezését, valamint a szoftverszolgáltatókkal és az informatikai rendszerekkel kapcsolatos visszatérő nehézségeket is feltárt.

1.2.3.3 Lényeges kitettségek a klímaváltozás fizikai és átállási kockázati tényezőivel szemben

A bankok éghajlati és környezeti kockázatokat kezelő képessége továbbra is kiemelt felügyeleti napirendi pont tekintettel arra, hogy fokozódnak a fizikai és átállási kockázatok, az éghajlati és környezeti kockázatok pedig még nem épültek be szervesen a bankok kockázatkezelési és irányítási rendszerébe, a 2025-ben hatályba lépett új banki csomagból eredően pedig új követelményeket kell teljesíteni.[15] Az EKB előzetes elemzései továbbá azt mutatják, hogy 2023 végén a felügyelt szervezetek mintegy 90%-a tartotta lényegesnek az éghajlati és környezeti kockázatait.[16]

Ennek fényében az EKB 2023 novemberében bejelentette[17], hogy megkezdte kötelező erejű felügyeleti határozatok kiadását, amelynek keretében akár időszakos kényszerítő bírságot is kiszabhat, amennyiben a bankok az e határozatokban meghatározott határidőkön belül nem teljesítik az éghajlati és környezeti kockázatokra vonatkozó követelményeket. A határozatokat azután adta ki, miután tájékoztatta a bankokat, hogy szorosan figyelemmel kíséri az éghajlati és környezeti kockázatok 2022. évi tematikus felülvizsgálatának eredménye nyomán meghatározott három mérföldkő elérését, és szükség esetén jogérvényesítő intézkedést hoz a nem megfelelően fedezett kockázatok kezelésére.

Amikor a három mérföldkő közül az elsőt nem sikerült elérni, az EKB 2023-ban és 2024 elején 28 kötelező erejű határozatot adott ki az éghajlati és környezeti kockázatokról, közülük 22-ben kilátásba helyezte időszakos kényszerítő bírság kiszabását, ha a bankok nem teljesítik a határozatokban megállapított követelményeket. Az említett első mérföldkő eléréséhez a bankoknak megbízható és átfogó lényegességi vizsgálattal és üzleti környezeti feltérképezéssel kellett volna rendelkezniük.

Noha a szóban forgó felügyelt szervezetek többsége azóta teljesítette a határozatokban a lényegességi vizsgálatra és az üzleti környezeti feltérképezésre vonatkozó követelményeket, néhányuknál 2024 végén még vizsgáltuk, hogy szükséges-e az időszakos kényszerítő bírság jogerős kiszabása[18].

2024-ben az EKB kilenc felügyelt szervezetnek adott ki kötelező erejű határozatot az éghajlati és értékelési kockázatokról, kilátásba helyezve időszakos kényszerítő bírság kiszabását, amennyiben nem érik el a bankok szervezetirányítására, stratégiájára és kockázatkezelési keretére vonatkozó második mérföldkövet.

Az éghajlati és környezeti kockázatoknak a hitelintézetek irányítási, stratégiai és kockázatkezelési keretébe való beépítésére vonatkozó második mérföldkő elérésének határidejét 2023 végére tűztük ki. 2024 folyamán az EKB további kötelező erejű felügyeleti határozatokat adott ki, kilátásba helyezve időszakos kényszerítő bírság kivetését, amennyiben a bankok nem teljesítik az e határozatokban foglalt követelményeket. Ezek a kötelező erejű határozatok kilenc olyan felügyelt szervezetre vonatkoztak, amelyek a mérföldkő teljesítésére nyitva álló határidő letelte után sem rendelkeztek az éghajlati és környezeti kockázatok megfelelő kezeléséhez szükséges alapvető elemekkel.

Az EKB 2025-ben is szorosan figyelemmel kíséri a bankok előrehaladását e téren, és szükség esetén a harmadik mérföldkő 2024. decemberi határidejének letelte után is hasonló jogérvényesítő intézkedéseket hoz. A mérföldkő elérése után a bankoktól elvárható, hogy megbízható folyamatokkal rendelkezzenek az éghajlati és környezeti kockázatok kezeléséhez, ennek keretében pedig maradéktalanul beépítsék ezeket a kockázatokat a belső tőkemegfelelés-értékelési eljárásukba (ICAAP) és a stressztesztjükbe.

2024-ben az EKB éghajlati adatgyűjtést végzett az egész rendszerre kiterjedő, az „Irány az 55%!” reformcsomag szerinti klímakockázati forgatókönyv-elemzés részeként, amelynek közös lefolytatására azért kérte fel az Európai Bizottság az európai felügyeleteket, az EKB-t és az Európai Rendszerkockázati Testületet (ERKT), hogy értékeljék az uniós pénzügyi rendszer éghajlati és makropénzügyi sokkhatásokhoz való alkalmazkodóképességét az „Irány az 55%!” reformcsomaggal összhangban. Ez az adatgyűjtés nemcsak az „Irány az 55%!” szerinti elemzéshez adott információkat, hanem könnyebben értékelhetővé tette azokat az eredményeket, amelyeket a bankok az EKB 2022. évi klímakockázati stressztesztje óta az éghajlati kockázatkezelés terén és a bevált klímakockázati stressztesztelési gyakorlat bevezetésével elértek. Az éghajlati adatszolgáltatások értékelése során az EKB arra összpontosított, hogy a bankok képesek-e éghajlattal kapcsolatos adatokat gyűjteni és számítani, például a hitelfelvevők üvegházhatásúgáz-kibocsátási intenzitásáról és a lakáscélú hitelek fedezetének energetikai tanúsítvány szerinti besorolásáról. Noha a bankok tettek előrelépést, az értékelés hiányosságokat tárt fel számos bank azon képességében, hogy kifejezetten éghajlati vonatkozású adatokat szolgáltasson. Néhány banknak azonban sikerült megmutatnia, hogy ezen adathiány áthidalható. Az értékelés eredményeinek nyilvánosságra hozatala után a bankok egyedi kimeneti jelentést kaptak az éghajlati adatgyűjtési képességükről. A jelentés a hasonló bankokkal való összehasonlítást és a 2022. évi klímakockázati stresszteszt eredményeit is tartalmazza az éghajlati vonatkozású mérőszámok adott csoportjáról.

1.2.4 3. prioritás: további előrelépés a digitális átalakulás terén és szilárd működési rezilienciakeretek kiépítése

1.2.4.1 Digitális átalakulási stratégiák

Az EKB 2024-ben is szorosan figyelemmel kísérte a bankok digitalizációs folyamatait, és aktualizálta a kapcsolódó kockázatok értékelésére szolgáló módszertani eszköztárát.

A pénzügyi szolgáltatások digitalizációja szerkezeti tendencia, amely kihat a versenykörnyezetre, ahol az európai bankok működnek. Nemcsak a kockázati profiljukat, ezen belül pedig a hosszabb távú stratégiáikat érinti, hanem messzemenő következményekkel járhat a bankok működési és pénzügyi kockázataira nézve egyaránt. A felügyeletben nagyobb figyelmet kell fordítani a digitalizációs kihívások leküzdésére, a kapcsolódó kockázatokra, valamint a vezetőtestületek irányítási és kockázatkezelési képességeire.

2024-ben 21 felügyelt szervezetnél zajlottak nem helyszíni tevékenységek, köztük a bankok digitalizációs tevékenységeinek célzott felülvizsgálata. A tevékenységek eredményeiből az EKB értékes meglátásokhoz jutott a digitalizációval kapcsolatos kockázatokról, emellett az értékelési eszközeinek és módszereinek ennek megfelelő finomhangolásához is segítséget kapott. Az elmúlt években végzett egyéb tevékenységek eredményei mellett ezek adalékul szolgáltak a 2024 júliusában közzétett Digitális átalakulás: fő értékelési kritériumok és a helyes gyakorlatok gyűjteménye című jelentéshez. A jelentésnek köszönhetően a felügyelt szervezetek könnyebben tudják értékelni a digitalizációval kapcsolatos kockázatokat, és ki tudják alakítani a felügyeleti szempontból helyes gyakorlatot.

A folyamatok digitális átalakítására vonatkozó döntés a bank saját stratégiai döntése, amely jelentős hatással lehet a jövőbeli jövedelmezőségre, de a kapcsolódó kockázatokra is. Ezenkívül az EKB a rendszeres rövid távú ellenőrzés keretében a bankok digitális átalakulás terén elért előrehaladásáról is gyűjtött adatokat, hogy képet kapjon a bankok digitalizációs tevékenységeinek alakulásáról, pénzügy-technológiai együttműködésükről, valamint technológiafelhasználásuk módjairól. Ezek az adatok egyúttal a már említett előző évi digitalizációs jelentéshez is adalékul szolgáltak.

Az EKB ezenkívül 2024-ben is aktívan részt vett nemzetközi és európai munkacsoportok szakpolitikai megbeszélésein. E tevékenységek keretében szabályozói észrevételekkel járult hozzá a kriptoeszköz-piacokról szóló rendelet[19] és a mesterséges intelligenciáról szóló jogszabály[20] végrehajtásához.

1.2.4.2 A működési reziliencia keretei, harmadik felekkel kapcsolatos kockázatok és kiberkockázatok

A működési reziliencia a bank azon képessége, hogy még működési zavar vagy hiba esetén is biztosítani tudja a kritikus fontosságú műveleteit. Ezért a kiemelt felügyeleti prioritások közé tartozik, tekintettel arra, hogy ez milyen hatással lehet a kritikus banki tevékenységekre a tágabb pénzügyi piacokon és az egész gazdaságban.

2024-ben további jelentős mértékben nőtt a külső szolgáltatókat célzó kibertámadások száma: mintegy 50%-kal több jelentős kiberbiztonsági incidenst jelentettek ebben a kategóriában, ami az összes jelentős kiberbiztonsági incidens csaknem egyharmadát teszi ki. A bankok egyre inkább – esetenként döntő mértékben – támaszkodnak külső harmadik fél szolgáltatókra. Emellett nagy maradt az államilag támogatott kibertámadások veszélye is. Ezért az EKB közvetlen felügyelete alá tartozó bankok kiemelt figyelmet fordítottak a működési rezilienciára.

Az EKB 2024-ben több helyszíni és nem helyszíni felügyeleti tevékenységet indított az informatikai biztonsági és kiberkockázatokkal összefüggésben, a legfontosabb eredményeket és észrevételeket pedig a 2024. novemberi Felügyeleti Hírlevélben tette közzé. A kiberreziliencia célzott felülvizsgálatába bevonta a jelentős hitelintézetek egy második csoportját, hogy értékelje a legfontosabb kiberbiztonsági intézkedéseiket. Ezenkívül az EKB a kiszervezés célzott felülvizsgálatát is kiterjesztette a jelentős hitelintézetek egy második csoportjára.

2. táblázat

A kiberreziliencia és a kiszervezés célzott felülvizsgálatával vagy helyszíni ellenőrzésével érintett jelentős hitelintézetek száma

2023 | 2024 | |||

|---|---|---|---|---|

Célzott felülvizsgálat | Helyszíni ellenőrzés | Célzott felülvizsgálat | Helyszíni ellenőrzés | |

Kiberreziliencia | 15 | 12 | 9 | 5 |

Kiszervezés | 11 | 12 | 10 | 8 |

Forrás: EKB.

Az EKB részt vett továbbá a G7 Kiberszakértői Csoportjának határon átnyúló koordinációs vizsgálatában, amelynek célja a kiberbiztonsági incidensek kezelésének és a válságkezelési keretnek a fejlesztése volt.

Ezenkívül az EKB belső kiberreziliencia-száraztesztet is végzett, hogy próbára tegye saját és több illetékes nemzeti hatóság belső kommunikációs, koordinációs és eszkalációs folyamatait arra az esetre, ha több általa felügyelt szervezetet kibertámadás érne. Ez a gyakorlat belsőleg, az ágazat bevonása nélkül zajlott.

A digitális működési rezilienciáról szóló rendelet[21] támogatja a pénzügyi ágazat működési rezilienciájának biztosítására irányuló uniós erőfeszítéseket, emellett az IKT-kockázatkezelési követelmények egységesítésére és fejlesztésére irányul. 2024-ben az EKB kiigazította felügyeleti keretrendszerét, hogy teljes mértékben megfeleljen a rendelet követelményeinek, például a kiberbiztonsági események bejelentésére szolgáló keretrendszer és a kiszervezési nyilvántartás átalakításával. Az EKB a fenyegetésvezérelt behatolási tesztelésre is felkészült, kihasználva a fenyegetettséggel kapcsolatos hírszerzésen alapuló etikai érdekütköztetéses elemzés európai keretrendszerét (TIBER-EU).

1.2.4.3 2024. évi kiberreziliencia-stresszteszt

A 2024. évi stresszteszt a kiberrezilienciára összpontosított, és a bankok fiktív kiberbiztonsági incidensekre adott válaszát értékelte. A tesztben 109 bank vett részt, eredményei adalékul szolgáltak a 2024. évi SREP-hez. A bankok alapvető rendszereit érintő forgatókönyvön alapult. Minden bank tesztelte reagálási és helyreállítási képességeit, és megosztotta az erről készült dokumentációt, 28 bank pedig mélyreható vizsgálaton esett át, amely informatikai helyreállítási tesztből és helyszíni értékelésből állt. A tesztben a bankok válságreagálási terveit, az érdekeltekkel való kommunikációját, szolgáltatáselemzésüket és kockázatcsökkentő intézkedéseit vizsgálják. A helyreállítási képességek értékelése az adatok visszaállítására, a harmadik felekkel folytatott együttműködésre és a reziliencia jövőbeli javulására épült. Az EKB folytatja az együttműködést a bankokkal a kiberrezilienciájuk megerősítése érdekében, az üzletmenet-folytonosságra, a kommunikációra és a helyreállítási tervekre összpontosítva a figyelmet. A bankokkal szemben elvárás, hogy teljesítsék a helyreállítási célokat, értékeljék a külső szereplőkre utaltságot, és pontosabban megbecsüljék a kibertámadásokból eredő veszteségeket.

1. keretes írás

Felügyeleti elvárások a felhőszolgáltatóknak való kiszervezésről szóló megállapodásokhoz

A felhőszolgáltatások kiszervezése előnyös lehet a bankok számára, mivel e szolgáltatások révén gyorsabban hozzáférhetővé válnak innovatív technológiák, különösen a mesterséges intelligencia eszközei, növelhető a rugalmasság, valamint biztonságosabbá és stabilabbá tehető a működés. Ugyanakkor az ezzel járó kockázatokat alaposan meg kell ismerni és megfelelően kezelni kell. Az EKB 2024. évi helyzetértékelése alapján a jelentős hitelintézetek kiszervezési szerződéseinek mintegy 20%-a irányult felhőszolgáltatásokra, és a fele kritikus jelentőségű vagy fontos funkciók kiszervezésére.

2024. június 3-án az EKB nyilvános konzultációt indított a felhőszolgáltatások kiszervezéséről szóló útmutató tervezetéről. Az útmutató célja a digitális működési rezilienciáról szóló rendeletben foglalt követelmények végrehajtásával kapcsolatosan az EKB által megfogalmazott elvárások pontosítása, valamint a felhőszolgáltatóknak való kiszervezés terén folytatott eredményes kockázatkezeléssel kapcsolatos bevált gyakorlat megosztása. Ez várhatóan elősegíti a bankok egyenlő versenyfeltételeinek kialakítását a következő területeken: (i) a felhőszolgáltatások irányítása; (ii) a felhőszolgáltatások rendelkezésre állása és rezilienciája; (iii) IKT- és adatbiztonság, az adatok bizalmas kezelése és integritása; (iv) exitstratégia és felmondási jog; valamint (v) felvigyázás, nyomon követés és belső ellenőrzések.

Az EKB 2025-ben teszi közzé a felhőszolgáltatások felhőszolgáltatóknak való kiszervezéséről szóló útmutató végleges változatát a nyilvános konzultáció során kapott észrevételek értékeléséről szóló visszajelzési nyilatkozattal együtt.

1.3 Jelentős hitelintézetek közvetlen felügyelete

1.3.1 Nem helyszíni felügyelet és a SREP reformja

A hitelintézetek közvetlen felügyelete a kockázatok feltárására és kezelésére összpontosít annak érdekében, hogy a bankok reziliensek maradjanak és eredményesen irányítsák őket az egyre komplexebb környezetben. A felügyeleti megközelítésnek ehhez hasonlóan alkalmazkodnia kell a változó környezethez, hogy megőrizhető legyen a pénzügyi stabilitás.

Az EKB-nak a bankok biztonságának és stabilitásának megőrzésére irányuló megbízatása keretében a bankszektor reziliensebbé tétele megkívánja az összehangolt és agilis megközelítést, amely elkerüli a széttagoltságot.

Ezzel összefüggésben az EKB Felügyeleti Testülete úgy határozott, hogy megreformálja felügyeleti felülvizsgálati és értékelési eljárását, hogy a felügyelet hatékonyabb, eredményesebb és kényszerítőbb hatású legyen, egyúttal kötelezettséget vállal saját felügyeleti értékelési módszereinek kiigazítására és összehangolására. Ezért az EKB megbízásából független szakértők felülvizsgálták a SREP-et[22], és a felülvizsgálat következtetéseinek figyelembevételével megújították; a reform eredményeit 2024 óta fokozatosan vezetjük be.

A megreformált SREP ugyanolyan szintű felügyeleti ellenőrzést garantál majd, de észszerűsített ütemezéssel, optimalizált belső folyamatokkal és célzottabb intézkedésekkel, ami még hatékonyabb SREP-et eredményez.

Teljes körű bevezetése várhatóan 2026-ra fejeződik be.

A SREP-reform fő céljai[23] a következők:

- A kockázatértékelések célirányossá tétele: növelni kell a felügyeleteknek biztosított mozgásteret, hogy értékeléseiket az adott többéves időszak legfontosabb kockázatai szerint priorizálják és összpontosítsák. A felügyeletek többéves értékelési stratégiát fognak alkalmazni, amely lehetővé teszi számukra, hogy több év alatt mélyrehatóan megvizsgálják az összes lényeges kockázatot ahelyett, hogy az egyes kockázatokat évente külön-külön vizsgálják. Ez a rugalmas megközelítés lehetővé teszi a közös felügyeleti csoportok számára a hatékonyabb erőforrás-elosztást.

- A felügyeleti tevékenységek szorosabb integrálása: fokozni kell a helyszíni ellenőrzések, mélyreható elemzések és horizontális tematikus felülvizsgálatok tervezésének integrálását, hogy strukturált és átfogó képet adjanak a banki kockázatokról. A felügyeleti tevékenységek tervezésének javításával maximálisan kiaknázhatók a szinergiák, a bankok pedig pontosabban megismerhetik a felügyeleti prioritásokat.

- A teljes felügyeleti eszköztár használata: lehetővé kell tenni az eredményesebb és gyorsabb eszkalációt[24], ha nem orvosolják haladéktalanul a hiányosságokat. E körbe tartoznak a kötelező erejű kvalitatív követelmények és szükség esetén a jogérvényesítő és szankcionálási intézkedések.

- A kommunikáció fejlesztése: egyszerűsíteni kell a SREP eredményeit, kizárólag a legfontosabb kockázatokra és felügyeleti elvárásokra összpontosítva. Ha az értékelések alapján nem történt lényeges változás a bank kockázati profiljában, a SREP-határozatok naprakésszé tehetők ritkábban is, mint évente.

- A módszerek megbízhatóbbá tétele: egyszerűbbé és megbízhatóbbá kell tenni a felügyeleti módszereket, hogy a felügyeletek az új problémákra és a felmerülő kockázatokra összpontosíthassák a figyelmet. Erre példa a 2. pillér szerinti követelmény módszertanának felülvizsgálata, amely a megközelítés intuitívabbá tételére és az eljárások összetettségének csökkentésére irányul. A felülvizsgált megközelítés célja egyúttal a teherbírás fokozása annak biztosításával, hogy a 2. pillér szerinti követelmény változatlanul a SREP keretében végzett alapos felügyeleti kockázatértékelésben gyökerezzen, valamint azokra a kockázatokra irányuljon, amelyekre az 1. pillér nem terjed ki, így biztosítva, hogy a kockázatokat ne vegyék kétszer figyelembe.

- Az informatikai rendszerek és az adatelemzés jobb hasznosítása: az EKB digitális menetrendje informatikai rendszerekbe és adatelemzésbe történő beruházásokat irányoz elő a 2024–2028 közötti időszakra, beépítve olyan fejlett technológiákat, mint a generatív mesterséges intelligencia a felügyeletek rutinfeladatokban történő támogatása céljából, hogy javuljon a hatékonyság, az adatok hozzáférhetősége, a kockázatelemzés, a döntéshozatal következetessége és általában véve az együttműködés.

A változtatások célja az európai bankfelügyelet fejlesztése a folyamatok célzottabbá, hatékonyabbá, kiszámíthatóbbá és átláthatóbbá tételével. A SREP-et észszerűsíteni kell, és szorosabban össze kell hangolni a valós idejű felügyelettel, hogy gyorsabban és hatékonyabban lehessen reagálni a felmerülő kockázatokra. A fejlesztésekkel növelhető a felügyeleti gyakorlat hatékonysága és következetessége azáltal, hogy támogatják a jelentős sérülékenységeket előtérbe helyező, időszerű és határozott intézkedéseket támogató felügyeleti kultúrát.

1.3.1.1 Kockázatalapú megközelítés

Az EKB 2024-ben folytatta a 2023-ban bevezetett kockázati toleranciakeret megvalósítását, ezért további kockázatalapú funkciókat és rugalmasságot vezetett be a felügyeleti módszertan különféle területein. A kockázati toleranciakeret lehetővé teszi, hogy a felügyeletek előre sorolják a kritikus jelentőségű kockázati területeket, így kényszerítő hatású felügyelet folytatható ott, ahol erre a legnagyobb szükség van, valamint a teljes felügyeleti eszköztár bevethető azokban az esetekben, amikor a bankok nem felelnek meg az EKB felügyeleti elvárásainak.

A kockázati toleranciakeret megkönnyíti a felügyeleti prioritások stratégiai tervezésbe és napi felügyeleti tevékenységekbe való átültetését. E célból egyesíti magában a Felügyeleti Testület kiemelt jelentőségű kockázatokkal és gyenge pontokkal kapcsolatos, felülről lefelé irányuló útmutatását az egyes bankok alulról felfelé irányuló relevanciaértékelésével. Az alulról felfelé irányuló értékelés tulajdonképpen kiegészíti a felülről lefelé irányuló útmutatást, mivel bizonyos felügyelt szervezetek olyan, az adott intézményekre jellemző sajátos problémákkal küzdenek, amelyek befolyásolják a különféle kockázatokra vonatkozóan megállapított kockázati toleranciaszinteket, következésképpen a felügyeleti figyelem irányát.

A közös felügyeleti csoportok és a horizontális felügyeleti szervek a kockázati toleranciakeretet arra használják, hogy felállítsák a tevékenységek fontossági sorrendjét, ezáltal pedig nagyobb figyelmet szentelnek a legfontosabb felügyeleti kockázatoknak. Ez nagyobb mozgásteret biztosít a közös felügyeleti csoportok számára az újszerű és felmerülő kockázatok kezelésében.

1.3.1.2 Az arányosság elve

A közös felügyeleti csoportok tevékenységei megfelelnek az arányosság elvének, azaz a felügyelet intenzitása az adott jelentős hitelintézet méretétől, rendszerszempontú fontosságától, kockázatától és összetettségétől függ. Ezért a nagyobb és kockázatosabb jelentős hitelintézeteket felügyelő közös felügyeleti csoportok átlagosan több tevékenységet terveznek.

A 2024-ben végzett tevékenységek száma kissé elmaradt az év elején tervezettől. Ennek fő oka, hogy – a korábbi évekhez hasonlóan – az év folyamán néhány adminisztratív feladatot töröltek a tervből.

1.3.1.3 Felügyeleti tervezés és tevékenységek

A felügyeleti tervezési folyamat következetes és integrált megközelítést követ, amely szerint a felügyeleti prioritások határozzák meg a horizontális tevékenységek, a helyszíni ellenőrzések és a belsőmodell-vizsgálatok, valamint az egyéb felügyeleti tevékenységek tervezését.

A hatékony felügyelet biztosításához az EKB különféle szakterületei szorosan együttműködnek tevékenységeik megtervezése során, megfelelően figyelembe veszik a felügyeleti prioritásokat, a bankspecifikus kockázatokat és a kockázattűrési keretrendszert. A tervezés során olyan felügyelt szervezetekből állítanak össze mintákat, amelyek részt fognak venni a horizontális tevékenységekben és helyszíni ellenőrzésekben. A helyszíni ellenőrzések a korábbi évekhez hasonlóan kampányjellegűek voltak (lásd a 1.3.5 szakaszt). A folyamat eredményét az egyes közös felügyeleti csoportok által az adott felügyelt szervezet esetében lefolytatott tevékenységtervezés tükrözi. Mivel ez a tervezés a közös felügyeleti csoportok felügyelt szervezettel folytatott kommunikációjának fontos része, az érintett bankokkal egyszerűsített tevékenységi tervet is megosztanak, amely ismerteti a felügyelt szervezet részvételét vagy közreműködését igénylő felügyeleti tevékenységeket.

Az arányosság elve alapján a nem helyszíni tevékenységi terv többek között a következőket tartalmazza: (i) kockázati vonatkozású tevékenységek (például a SREP); (ii) szervezeti, adminisztratív vagy jogi követelmények (pl. a jelentőség éves felülvizsgálata); és (iii) a tevékenységek tervezésének a felügyelt csoport vagy szervezet sajátos jellemzőihez igazítása érdekében a közös felügyeleti csoportok által tervezett további tevékenységek (pl. a banki üzleti modell vagy a szervezetirányítási struktúra elemzése).

1.3.1.4 Felügyeleti intézkedések

A felügyeleti intézkedések[25] a rendszeres helyszíni és nem helyszíni felügyeleti tevékenységek legfontosabb eredményei közé tartoznak. Részletesen meghatározzák, mit kell tenniük a felügyelt szervezeteknek a hiányosságok orvoslása érdekében. A közös felügyeleti csoportok feladata az intézkedések mielőbbi eredményes végrehajtásának ellenőrzése. A felügyeleti intézkedések legfontosabb mozgatórugói 2024-ben a helyszíni tevékenységek voltak. A helyszíni ellenőrzések és a (többnyire helyszíni) belsőmodell-vizsgálatok az összes intézkedés 55%-át teszik ki. Az új intézkedések legnagyobb része (40%) 2023-hoz hasonlóan a hitelkockázathoz kapcsolódott (1. diagram).

1. diagram

Felügyeleti intézkedések

a) A nyilvántartásba vett intézkedések száma éves bontásban

b) Intézkedések tevékenység szerinti bontásban | c) Intézkedések kockázati kategória szerinti bontásban |

|---|---|

|  |

Forrás: EKB.

Megjegyzés: A minta az EKB felügyelete alá tartozó összes szervezethez tartalmaz intézkedést (változó minta). 2024. december 31-én kinyert adatok.

1.3.1.5 A SREP alatti horizontális elemzés

Az EKB 2024. december 17-én közzétette a 2024. évi SREP eredményét. Ez a SREP-pontszámokkal, a 2. pillér szerinti tőkekövetelményekkel és -iránymutatással kapcsolatos fejleményeket, valamint a kiválasztott kockázati területek elemzését tartalmazza. Az EKB az érintett jelentős intézmények hozzájárulásával hozzáférhetővé tette az alkalmazandó 2025. évi, 2. pillér szerinti bankspecifikus tőkekövetelményeket, köztük azokat, amelyek a túlzott mértékű tőkeáttétel kockázatának kezelésére szolgálnak.

Az összesített SREP-pontszám változatlanul 2,6 volt: a bankok 11%-ának romlott a pontszáma, míg 15%-a jobb pontszámot ért el. A teljes tőkekövetelmény és -iránymutatás kismértékben, a kockázattal súlyozott eszközök 15,6%-ára nőtt (2023-ban 15,5% volt), míg a 2. pillér szerinti követelmények mediánja 2,2%-on állt, ami 2023-hoz képest szintén stabilnak számít.

A 2024. évi SREP megmutatta, hogy az európai bankfelügyelet alá tartozó bankok összességében továbbra is reziliensek, tekintettel szilárd tőke- és likviditási pozícióikra. Előretekintve a bankoknak alkalmazkodniuk kell a változó környezethez, ébernek és óvatosnak kell maradniuk üzleti tevékenységük fenntartásához. A mostani jó jövedelmezőség lehetőséget biztosít számukra a reziliencia megerősítésére.

1.3.2 Az unión kívüli bankok felügyelete

Az EKB 2024-ben az unión kívüli bankok 14 euroövezeti leányvállalatát felügyelte, amelyek teljes eszközállománya együttesen 1,8 billió €-t tett ki (az EKB bankfelügyelete alatti teljes eszközállomány 7%-a), a kereskedési könyv szerinti érték együttesen 780 milliárd € (az EKB bankfelügyelete alá tartozó összes kereskedési célú pénzügyi eszköz 21%-a), a letétbe helyezett eszközök összértéke pedig 15,5 billió € (az EKB bankfelügyelete alatti összes letétbe helyezett eszköz 37%-a) volt 2024 harmadik negyedévében.

Az unión kívüli bankok leányvállalataival kapcsolatos felügyeleti tevékenységeket nagyrészt az EKB 2023–2025 közötti időszakra vonatkozó felügyeleti prioritásai vezérelték. Ezenkívül az EKB több célzott kezdeményezést is végrehajtott, köztük a részlegfeltérképezési felülvizsgálatra (lásd: az EKB felügyeleti tevékenységről szóló 2023. évi éves jelentésének 2. keretes írását) válaszul kidolgozott megvalósítási tervek végrehajtásának figyelemmel kísérését, valamint több, vállalati és befektetési banki és kereskedői ellenőrzésekkel kapcsolatos mélyreható vizsgálatot, amelyek a fokozódó aggályok eloszlatására irányultak olyan kulcstémákban, mint a kereskedés és a hitelezés.

Az EKB emellett egyeztetett az unión kívüli bankok leányvállalataival a (2027. január 11-én hatályba lépő) tőkekövetelményekről szóló VI. irányelv 21c. cikkének következményeiről, amely cikk előírja, hogy harmadik országbeli csoportoknak fizikai jelenlétről kell gondoskodniuk az unióban, hogy betétgyűjtéssel, hitelnyújtással és garanciavállalással kapcsolatos tevékenységeket folytathassanak. Ezek a követelmények lényegesen befolyásolhatják az unión kívüli bankok leányvállalatainak hitelezésére vonatkozó könyvelési modelleket. A nem uniós bankok leányvállalatainak felügyeletében további nehézséget okoz, hogy teljes mértékben anyavállalataik tulajdonában vannak, amelyek stratégiái és belső szabályai nincsenek mindig összhangban sem az uniós szabályokkal, sem az EKB felügyeleti elvárásaival. Ezt szem előtt tartva a felügyeleteknek figyelembe kell venniük ezeket a nehézségeket és különbségeket, ugyanakkor gondoskodniuk kell az egységes követelmények maradéktalan teljesítéséről. Ezzel összefüggésben az EKB egyúttal a nem uniós bankok felügyeletét ellátó, Európán kívüli bankfelügyeletekkel – például a Federal Reserve Systemmel (Fed) és az Egyesült Királyság prudenciális szabályozó hatóságával – folytatott rendszeres kétoldalú egyeztetéseit is fejlesztette.

1.3.3 Az oroszországi tevékenységekkel rendelkező szervezetek felügyelete

Az EKB szoros figyelemmel kíséri az oroszországi tevékenységek leépítését.

Az Ukrajna elleni 2022. februári orosz invázió kezdete óta az EKB aktív párbeszédet folytat az orosz piacon jelen lévő néhány felügyelt szervezettel, adott esetben pedig konkrét intézkedéseket is hozott, és szorosan figyelemmel kíséri a helyzetet. 2024 folyamán a bankok folytatták tevékenységeik leépítését, valamint kivonulási és felszámolási stratégiájuk keresztülvitelét. Összességében véve a jelentős hitelintézetek 2023 vége és 2024 harmadik negyedéve között 5,6%-kal csökkentették az Oroszországgal szembeni kitettségüket[26], tehát a háború kezdete óta tovább csökkent ez a kitettség.

Az EKB adott esetben intézkedéseket hozott bizonyos jelentős hitelintézetek helyzetének rendezésére, hogy csökkentse az oroszországi üzleti tevékenységekhez kapcsolódó működési, reputációs, megfelelési és pénzügyi kockázatokat. Az intézkedések egy része az oroszországi hitelezés és betétgyűjtés, valamint az oroszországi székhelyű pénzintézeteknél történő kihelyezés korlátozására irányult. Az EKB ezenkívül arra számít, hogy visszaszorulnak az Oroszországból kiinduló pénzforgalmi szolgáltatások és az oroszországi székhelyű ügyfeleknek nyújtott, határon átnyúló hitelek is.

A kevésbé jelentős hitelintézetek a jelentős hitelintézetekhez hasonlóan különböző stratégiákkal csökkentették a kitettségeket. A kevésbé jelentős hitelintézetek közül többen megszüntették orosz leányvállalatukat, csökkentették mérlegen belüli kitettségüket, és korlátozták az orosz piachoz kötődő pénzügyi tranzakciókat. Néhány esetben az LSI-k teljesen kivonultak az orosz piacról: leépítették tevékenységeiket és lemondtak a működési engedélyükről. A nemzetközi szankciók esetenként súlyos következményekkel jártak az orosz tulajdonban lévő kevésbé jelentős pénzintézetekre nézve, amelyek így a piac elhagyására kényszerültek.

Az Oroszországgal egyre feszültebbé váló viszony közepette a banki működési engedéllyel rendelkező pénzügyi piaci infrastruktúrák továbbra is inherensen ki vannak téve a geopolitikai kockázatoknak. A kockázatok közé tartoznak az Oroszországgal szembeni nemzetközi szankciókkal kapcsolatos jogi és jogkövetési problémák. A nemzetközi pénzügyek és a geopolitikai feszültségek komplex, folyamatosan változó környezetében a pénzügyi piaci infrastruktúrát továbbra is megbízható kockázatcsökkentési stratégiával kell párosítani, míg a felügyeleteknek szorosan figyelemmel kell kísérniük a folyamatot.

1.3.4 A kereskedési könyv átfogó felülvizsgálata

A kereskedési könyv átfogó felülvizsgálata a módosított Bázel III kulcseleme. A piaci kockázatra vonatkozó 1. pillér szerinti tőkekövetelmények a 2007/08-as nagy pénzügyi válság tanulságaira építve jelentős átalakításon mentek keresztül, a cél, hogy a jövőben csökkenjen a hasonló események bekövetkezésének valószínűsége és a hasonló események negatív hatása. Nevezetesen szigorúbb szabályok vonatkoznak az eszközök kereskedési könyvön belüli vagy kívüli besorolására, és a keret egy kockázatérzékenyebb, ámde a jelenlegi sztenderd módszernél összetettebb alternatív sztenderd módszert, valamint a belső modellek alkalmazására vonatkozó további követelményeket vezet be.

2024-ben az EKB egy nem helyszíni célzott felülvizsgálatot, valamint több helyszíni ellenőrzést és belsőmodell-vizsgálatot végzett ebben a témában. Az alternatív sztenderd módszer célzott felülvizsgálata keretében egy 30 bankból álló kockázatalapú mintán mérte fel a felkészültséget. Arra a következtetésre jutott, hogy az ezzel a módszerrel végzett adatszolgáltatás 2021-es bevezetése óta a bankok érdemi előrelépést tettek a tőkekövetelményekre vonatkozó új megközelítés előkészítése és alkalmazása felé. Ugyanakkor hiányosságokat tárt fel technikai szempontból, valamint az alternatív sztenderd módszer független felülvizsgálatában és a kereskedési könyv átfogó felülvizsgálata keretében a vezetői adatszolgáltatásba történő beépítésében.

Emellett az alternatív sztenderd módszer végrehajtását értékelő néhány helyszíni ellenőrzés során bankspecifikus hiányosságra derült fény az alapul szolgáló számítások, a működési folyamatok és az adatkezelés terén, valamint a második és harmadik védelmi vonal bevonása tekintetében. Az alternatív sztenderd módszer első két helyszíni ellenőrzése 2023-ban történt, ezt 2024-ben egy másik követte, öt ellenőrzést pedig a 2025-ös felügyeleti vizsgálati program részeként terveztünk be.

Az EKB 2024-ben – a belső értékelésen alapuló alternatív modell alkalmazása iránti banki kérelmek alapján – három belsőmodell-vizsgálatot végzett, amivel előkészítette a vonatkozó felügyeleti határozatokat. A legfontosabb megállapításokat az 1.3.5.2 szakaszban ismertetjük.

Az Európai Bizottság 2024. július 24-én elfogadott egy felhatalmazáson alapuló jogi aktust, amely alapján egy évvel (azaz 2026. január 1-jéig) elhalasztják azt a napot, amelyen először alkalmazzák az uniós kereskedési könyvi standardok Bázel III szerinti átfogó felülvizsgálatát, amelynek tárgya a piaci kockázatra vonatkozó szavatolótőke-követelmények bankok általi kiszámítása. Az ezen a területen folyó felügyeleti szerepvállalás – beleértve a közös felügyeleti csoportok általi nyomon követést – biztosítja, hogy a kereskedési könyv átfogó felülvizsgálata zökkenőmentesen menjen végbe.

1.3.5 Helyszíni felügyelet

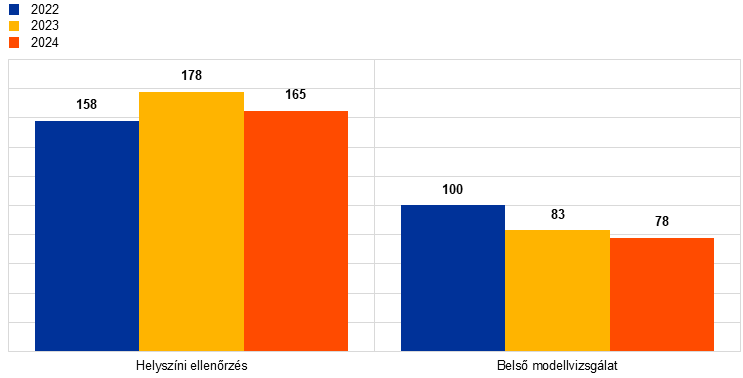

Az SSM-rendelettel összhangban[27] a felügyelt szervezetek EKB általi felvigyázása mind nem helyszíni, mind helyszíni felügyelet révén történik, amelyek együttesen lehetővé teszik a felügyelt szervezetek üzleti tevékenységének részletes és alapos elemzését. A helyszíni felügyelet vagy a kockázat, a kockázatkezelés és a szervezetirányítás mélyreható vizsgálatát nyújtó helyszíni ellenőrzéssel, vagy belsőmodell-vizsgálat révén zajlik; ez utóbbi a szavatolótőke-követelmények kiszámításához használt belső modellek részletes értékelése, különös tekintettel a módszertanokra, a gazdasági megfelelőségre, a kockázatokra, a kockázatkezelésre és a szervezetirányításra.

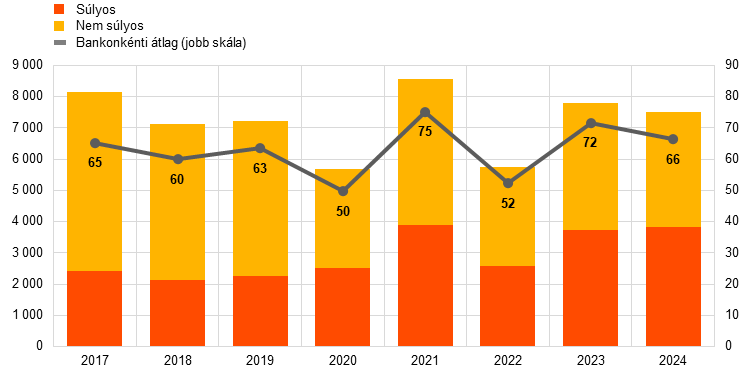

2024-ben 165 helyszíni ellenőrzés és 78 belsőmodell-vizsgálat indult a jelentős hitelintézeteknél. Az előző évi tendenciához hasonlóan 2023-ban is hibrid munkarendben zajlott a legtöbb helyszíni ellenőrzés és belsőmodell-vizsgálat. Az EKB több bank esetében a tőkeáttételes finanszírozási portfólió átfogó felülvizsgálatát is elvégezte,[28] hogy javuljon a tőkeáttételes hitelek kockázatkezelése.

A 2024-ben lefolytatott helyszíni ellenőrzések az alábbi területekre terjedtek ki: hitelkockázat; szervezetirányítás; informatikai kockázat; banki könyvi kamatlábkockázat (IRRBB) és banki könyvi hitelfelár-kockázat (CSRBB) – egyes ellenőrzések a likviditási kockázatra is kiterjedtek; üzleti modell és jövedelmezőség; likviditási és finanszírozási kockázat; tőkemegfelelés; piaci kockázat és működési kockázat. Az éghajlati és környezeti kockázatokat célzott helyszíni ellenőrzések, valamint más kockázati területeken – különösen a hitelkockázatnál – végzett ellenőrzések részeként vizsgáltuk.

3. táblázat

Helyszíni ellenőrzések áttekintése kockázattípusonként

Kockázat típusa | 2023 | 2024 | ||

|---|---|---|---|---|

Helyszíni ellenőrzések száma | Jelentős hitelintézetek száma | Helyszíni ellenőrzések száma | Jelentős hitelintézetek száma | |

Tőkemegfelelés | 11 | 11 | 13 | 13 |

Hitelkockázat | 52 | 41 | 44 | 36 |

Irányítás | 38 | 34 | 24 | 22 |

Banki könyvi kamatlábkockázat | 18 | 18 | 18 | 18 |

Likviditási kockázat | 4 | 4 | 14 | 14 |

Piaci kockázat | 8 | 7 | 9 | 9 |

Működési és informatikai kockázat | 26 | 24 | 21 | 20 |

Üzleti modell és jövedelmezőség | 21 | 19 | 22 | 20 |

Forrás: EKB.

A 2024-ben lefolytatott belsőmodell-vizsgálatok olyan témakörökre terjedtek ki, mint a legújabb európai bankfelügyeleti (EBH) standardok és -iránymutatások végrehajtása, a kereskedési könyv átfogó felülvizsgálata, valamint a korábbi belsőmodell-vizsgálatokból eredő kötelezettségek teljesítése.

4. táblázat

Belsőmodell-vizsgálatok áttekintése kockázattípusonként

Kockázat típusa | 2023 | 2024 | ||

|---|---|---|---|---|

Belsőmodell-vizsgálatok száma | Jelentős hitelintézetek száma | Belsőmodell-vizsgálatok száma | Jelentős hitelintézetek száma | |

Hitelkockázat | 70 | 38 | 71 | 48 |

Partner-hitelkockázat | 3 | 3 | 6 | 6 |

Piaci kockázat | 10 | 9 | 1 | 1 |

Forrás: EKB.

2. diagram

2022-ben, 2023-ban és 2024-ben indított helyszíni ellenőrzések és belsőmodell-vizsgálatok

(vizsgálatok száma)

Forrás: EKB.

1.3.5.1 A helyszíni ellenőrzések főbb megállapításai

Ami a hitelkockázatot illeti, súlyos hiányosságok mutatkoztak abban, hogy a bankok mennyire tudják megfelelően számszerűsíteni a teljesítő hitelek várható hitelezési veszteségeit, különösen a fokozott makrogazdasági bizonytalanság környezetében. A várható hitelezési veszteségre vonatkozó modellek nem voltak eléggé alkalmasak a jövőre vonatkozó információk beépítésére. A nemteljesítés valószínűségére és a nemteljesítéskori veszteségrátára alkalmazott modellek hiányosságokat tártak fel. Bár mint kiderült, sokféle gyakorlat létezik, a hitelkockázat jelentős növekedéséhez igazított keretek számos banknál nem bizonyultak megfelelőnek ahhoz, hogy a hiteleket időben, az IFRS 9 szerinti 2. szakaszba átsorolják.

Mivel a bankok – különösen a sérülékeny ingatlanszektorokban – meglehetősen lassan vették tudomásul a pénzügyi piacok romlását, számos megállapítás született a fedezetértékelési folyamatok megtervezéséről és végrehajtásáról. A helyszíni ellenőrzések továbbra is hibákat tártak fel a kockázatkezelési folyamatokban, hiányosságokat a kockázati stratégiában, a kockázatvállalási hajlandóságban és a hitelnyújtási folyamatban, valamint gyenge pontokat a kockázatfigyelés és az átstrukturált és a nemteljesítő hitelek megfelelő azonosítása terén. Néhány esetben ezeket a megállapításokat a bankok szervezetirányítási rendszerével kapcsolatos aggodalmak váltották ki, amelyek hátráltatják a megfelelő kockázatirányítást.

Ami a piaci kockázatot illeti, gyenge pontok elsősorban az értékelési kockázat és a partner-hitelkockázat azonosításával, mérésével és kezelésével kapcsolatban voltak tapasztalhatók. Az értékelési kockázat esetében konkrétan az olyan szabályozói és számviteli tartalékok kiszámításában találtak hiányosságot, amelyekkel a hitelintézetek az értékelési bizonytalanság figyelembevétele céljából rendelkeznek. A partner-hitelkockázatot illetően is súlyos problémákat tártak fel, különösen a partner-hitelkockázati mutatók (potenciális jövőbeli kitettség, stressztesztek) modellezése és validálása, a határértékek meghatározása és monitorozása, valamint a fedezetkezelés tekintetében.

Ami a likviditási kockázatot illeti, a legsúlyosabb megállapítások a kockázatmérés és -figyelés gyenge pontjaira vonatkoznak, többek között a számszerűsítési módszertanokban, az adatpontosságban és -teljességben, valamint a likviditási stressztesztek forgatókönyvének kialakításában. Hasonlóképp súlyos hiányosságok mutatkoztak a szabályozói adatszolgáltatásban, valamint a likviditásfedezeti ráta és a nettó stabil forrásellátottsági ráta számításában. Más súlyos megállapításokból a likviditásikockázat-kezelés nem kellően eredményes szervezeti kerete, valamint a finanszírozási terv és a likviditási kockázati stratégia közötti következetlenségek derültek ki.

Ami a banki könyvi kamatlábkockázatot illeti, a kritikus megállapítások többsége a banki könyvi kamatlábkockázat mérésének és monitorozásának hiányosságaira vonatkozott, többek között a számszerűsítési módszerek elégtelenségére és a fő modellezési feltevések megalapozottságára, az elavult adatokra, a gyenge informatikai rendszerekre és a gyenge modellkockázati keretekre. Más igen rossz eredmények arra világítottak rá, hogy az IRRBB-kezelési profil és stratégia nem kellően formalizált, a kockázatkezelő testület pedig csekély mértékben működik közre az IRRBB-kezelési folyamatok meghatározásában és monitorozásában.

Ami az üzleti modellt és a jövedelmezőséget illeti, a legnagyobb problémák a termékárazási keretek, a módszertanok és a monitorozás terén adódtak, ezekre 2024-ben több helyszíni ellenőrzés irányult. Egyéb súlyos hiányosságokra derült fény a bevétel- és a költségallokáció terén, a jövedelmezőséget meghatározó tényezők elemzésében, valamint a bankok üzleti terveinek pénzügyi előrejelzéseiben szereplő feltevésekben és érzékenységi elemzésekben.

Az üzleti modell és a jövedelmezőség tekintetében a bankok digitális átalakulásának[29] felülvizsgálatával kapcsolatos helyszíni ellenőrzések hiányosságokat tártak fel a stratégiai irányítás, a változáskezelés és a monitorozás terén. Emellett problémák vannak a bevétel- és költségelosztással, a fő teljesítménymutatók keretrendszereivel, az előrejelzéssel és a költségvetés-tervezési folyamatokkal kapcsolatban is.

Az éghajlati kockázatot illetően – amely más meglévő kockázati kategóriák, például az üzletimodell-kockázat vagy a hitelkockázat meghatározó tényezője – a helyszíni ellenőrzések gyenge pontokat tártak fel a kockázatok azonosításában, a lényegességi értékelésben, a monitorozásban és az éghajlati kockázat banki üzleti stratégiákban való megjelenítésében. Ezenkívül további súlyos hiányosságokra derült fény az éghajlati kockázatnak a hitelnyújtási folyamatokba és a vonatkozó belső kontrollrendszerekbe való beépítésénél is.

A belső szervezetirányítás és az ehhez szorosan kapcsolódó témák tekintetében a legkritikusabb megállapítások az alábbiakhoz kapcsolódtak: (i) a nem kellően átfogó szervezetirányítási keret, az elégtelen adatarchitektúra és informatikai infrastruktúra miatt a kockázati adatok összevonása és jelentése, ami gyengítette az adatminőség-kezelést; (ii) a belső ellenőrzési funkciók függetlensége, tevékenységi köre és erőforrásai; valamint (iii) kiszervezési tevékenységek, többek között a kiszervezéssel kapcsolatos döntéshozatalhoz szükséges kockázatértékelés, valamint a kiszervezett szolgáltatások kockázatkezelési és monitorozási hibái, különösen az informatikai szolgáltatások kapcsán. Ezek a megállapítások arra késztették a felügyeleteket, hogy felügyeleti prioritásként határozzák meg a belső irányítás hiányosságainak orvoslását.

Az ICAAP esetében a legsúlyosabb megállapítások a következőket érintik: (i) a hitelkockázat és a piaci kockázat nem következetes belső számszerűsítési módszerei és feltevései, (ii) a számszerűsítési módszerek belső validálási folyamatának hiányosságai, valamint (iii) a kockázatazonosítási folyamat részeként a lényeges kockázatok azonosításának nem megfelelő módszerei.

Az (1. pillér szerinti) szavatolótőke számítását illetően a legfontosabb megállapítások az alábbiakra vonatkoztak: (i) nem a megfelelő kockázati súlyokat rendelték a kitettségekhez, és ezért alulbecsülték a kockázattal súlyozott eszközállományt, főleg a hitelkockázat esetében, amiatt, hogy a kitettségi osztályokat helytelenül allokálták és tévesen határozták meg a fedezeti értékeket; valamint (ii) nem voltak kielégítők a tőkekövetelmények és a szavatolótőke számítási folyamatának ellenőrzési keretei.

A (nem informatikai kockázathoz kapcsolódó) működési kockázat esetében a legsúlyosabb megállapítások a következőkkel függtek össze: (i) a kockázatok mérése és kezelése, ideértve a működési kockázatra vonatkozó adatok összegyűjtésének folyamatában mutatkozó hiányosságokat, a nem megfelelő kockázatmegelőzést és korrekciót működési kockázati esemény kezelése esetén; valamint (ii) a kockázatok azonosítása, különösen a jelentős működési kockázatok nem megfelelő figyelembevétele és meghatározása tekintetében.

Ami az informatikai kockázatot illeti, a legsúlyosabb hiányosságok az informatikai és kiberbiztonsági kockázatok kezelése területén jelentkeztek, különös tekintettel a kiberbiztonsági védelmi és felderítési képességekre. Ugyanakkor a helyszíni ellenőrzések továbbra is problémákat tártak fel az irányítási keretek, az informatikai folytonosság kezelése és az informatikai eszközök kezelése terén. A többi súlyos megállapítás javarészt a bankok informatikai műveleteihez kapcsolódott. Emellett a harmadik felekkel kapcsolatos kockázatok kezelése továbbra is kiemelt felügyeleti figyelmet kapott,[30] és számos megállapítás foglalkozott az informatikai kiszervezési megállapodásokkal. Az előző évhez hasonlóan az EKB 2024-ben is külön ellenőrzést végzett egy harmadik félnek minősülő nagy IKT-szolgáltatónál.[31]

Összefoglalva, a megállapítások jelentős hiányosságokat tártak fel a vizsgált bankokon belüli különféle kockázatkezelési területeken. Ezek hangsúlyozták, hogy ahhoz, hogy a bankszektor szívósabb és reziliensebb legyen, további fejlődésre van szükség a kockázatok számszerűsítése, az irányítási keretek és a belső kontrollrendszerek terén. Többek között e problémák kezelése döntő fontosságú lesz a bankok számára ahhoz, hogy jobban eligazodjanak a jövőbeli bizonytalanságok közepette, különösen az elhúzódó komoly geopolitikai feszültségek és a makrogazdasági kilátásokra gyakorolt hatásuk fényében.

1.3.5.2 A belsőmodell-vizsgálatok főbb megállapításai

A belsőmodell-vizsgálatokkal felmérjük, hogy a tőkekövetelmények kiszámítására a bankok által alkalmazott belső modellek megfelelnek-e a jogi és szabályozási követelményeknek. Belsőmodell-vizsgálat indítható valamely bank kérésére (modellek kezdeti jóváhagyása, modellek lényeges módosítása, modellkiterjesztések, modell bevezetése, állandó részleges használat vagy modellekre alkalmazott kevésbé kifinomult megközelítéshez való visszatérés esetén), vagy az EKB is kezdeményezheti.

A belső modellek célzott, 2021 áprilisában lezárult felülvizsgálata (TRIM) az EKB bankfelügyeletének legnagyobb erőfeszítése volt a belső modellek felügyeleti kezelésének harmonizálására és a meglévő szabályokkal való összehangolására. Azóta az EKB bankfelügyelete főként a jelentős hitelintézetek által kért modellmódosítások értékelésére összpontosított, hogy megfeleljen az új szabályozói követelményeknek, amelyek például a belső minősítésen alapuló módszer szabályozói felülvizsgálatából (az EBH „IRB-javító programjából”) származnak, vagy orvosolja a belső modellek célzott felülvizsgálata során feltárt gyenge pontokat. A TRIM felülvizsgálatának egyik fő célja a jelentős hitelintézetek által az 1. pillér szerinti tőkemegfelelési követelmények kiszámításához használt modellek eredményeiben előforduló indokolatlan (vagyis nem kockázatalapú) változékonyság csökkentése és ezáltal a belső modellek használatába vetett bizalom megerősítése.

Emellett az EBH- és uniós rendeletekből eredő új, részletesebb és szigorúbb előírások megnehezítik a bankok számára, hogy betartsák az összes szabályt, különösen a kisméretű és/vagy korlátozott reprezentatív adatokkal rendelkező portfóliók esetében. Ezzel összefüggésben az EKB elvárja a bankoktól, hogy alaposan értékeljék IRB-modelljük környezetét annak egyszerűsítése céljából. Ezen értékelés során figyelembe kell venni a végleges Bázel III standardok végrehajtását, a banknak az IRB-modellek bevezetésére vagy fenntartására szolgáló működési kapacitását és a kapcsolódó költségeket, valamint e modellek különböző portfólióknak való megfelelőségét (pl. minimális reprezentatív adatok rendelkezésre állása).

E tekintetben a 2024-ben végzett belsőmodell-vizsgálatok több mint 90%-a a bankok kérésére indult a modellmódosítások, kezdeti modelljóváhagyások vagy modellkiterjesztések értékelése céljából. Az EKB által kezdeményezett belsőmodell-vizsgálatok aránya 2023-hoz hasonlóan 5% körül volt. Az EKB emellett számos kérelmet kapott és bírált el, amelyek tárgya valamely kevésbé kifinomult megközelítéshez való visszatérés volt, a fent leírtak szerint a belső modellek környezetének egyszerűsítésére irányuló tágabb kezdeményezéssel összhangban.

A 2024-ben lefolytatott belsőmodell-vizsgálatok számos hiányosságot feltártak, vizsgálatonként átlagosan 20 megállapítás született, amelyek egyharmada nagyon súlyos volt.[32]