Výročná správa ECB o činnosti dohľadu 2024

Predslov Christine Lagardovej, prezidentky ECB

Rok 2024 bol výnimočný, pretože sme oslavovali desiate výročie jednotného mechanizmu dohľadu, ktorý začal fungovať 4. novembra 2014. Európsky bankový dohľad počas dekády svojej existencie nielenže potvrdil svoje postavenie jednej z najvýznamnejších súčastí európskej integrácie od zavedenia eura, ale zároveň pri plnení svojich úloh prekonal všetky očakávania.

Banky podliehajúce európskemu bankovému dohľadu sa v tomto období stali výrazne odolnejšími. Napriek tomu, že európske hospodárstvo bolo vystavené skúškam v podobe pandémie COVID‑19 a následnej energetickej krízy, dohliadané subjekty si udržali vysokú ziskovosť, kapitálovú primeranosť a likviditu.

V treťom štvrťroku 2024 dosiahol agregovaný ukazovateľ vlastného kapitálu Tier 1 (CET1) stabilnú úroveň 15,7 % a ukazovateľ krytia likvidity 158,5 %. Táto finančná sila umožnila bankám účinne podporovať širšiu ekonomiku a napomáhať hladkej transmisii úrokovej politiky ECB.

V roku 2024, keď už bol proces dezinflácie na dobrej ceste, došlo k zásadnej zmene menovej politiky, ECB znížila sadzby a vstúpili sme do fázy „zmierňovania“ našej politiky. Banky účinne upravili úverové podmienky tak, aby odrážali tieto zmeny. Tento rok však priniesol aj pretrvávajúce výzvy vyplývajúce z volatilného vonkajšieho prostredia, ktoré podľa očakávaní bude pretrvávať. Globálne geopolitické prostredie je poznačené nestabilitou, prebieha neodôvodnená vojna Ruska proti Ukrajine či konflikty na Blízkom východe a trvá aj napätie v medzinárodnom obchode. Tieto faktory naďalej preverujú odolnosť bánk a zdôrazňujú potrebu ostražitého dohľadu s cieľom posilniť ochranu pred makrofinančnými hrozbami a geopolitickými šokmi.

Banky musia zostať adaptabilné aj voči transformačným štrukturálnym výzvam. Zmena klímy a digitalizácia menia bankové prostredie. S rastúcou globálnou teplotou sme čoraz častejšie svedkami katastrof súvisiacich so zmenou klímy, ako sú lesné požiare a záplavy. Schopnosť bánk riadiť a zmierňovať riziká súvisiace s klímou a životným prostredím zostanú aj naďalej na poprednom mieste programu dohľadu.

Vplyvom technologického pokroku sa zároveň veľmi rýchlo menia hospodárske odvetvia vrátane bankového sektora. Digitálna transformácia je nevyhnutným predpokladom, ktorý bankám umožní udržať si konkurencieschopnosť, musí však kráčať ruka v ruke so správnym riadením rizík, ktoré rieši problémy ako nadmerná závislosť od poskytovateľov IT služieb či pretrvávajúca hrozba kybernetických útokov. V súlade s nariadením o odolnosti digitálnych operácií plánuje ECB v tejto oblasti v roku 2025 zintenzívniť svoje aktivity dohľadu.

Týmto úsilím sa naďalej snažíme podporovať silný, odolný a perspektívny bankový sektor, ktorý je schopný zvládať výzvy aj príležitosti a v konečnom dôsledku podporovať širšiu ekonomiku.

Predslov Claudie Buchovej, predsedníčky Rady pre dohľad

V roku 2024 sme sa mohli ohliadnuť za desaťročím pokroku v budovaní európskeho bankového sektora podliehajúceho zodpovednému dohľadu. Úspechy európskeho bankového dohľadu by neboli možné bez odborných znalostí a odhodlania kolegov v ECB a v príslušných vnútroštátnych orgánoch. Chcela by som im úprimne poďakovať za ich tvrdú prácu. Ich úsilie má zásadný význam pre udržanie stability a integrity európskeho bankového sektora.

Európsky bankový sektor je dnes odolnejší než pred desiatimi rokmi vďaka lepšiemu dohľadu, prísnejšej regulácii, kvalitnejšiemu riadeniu rizík v bankách a rozhodným politickým reakciám na šoky, akými bola pandémia COVID‑19 a energetická kríza. Prísne regulačné normy a účinný dohľad pomáhajú zabezpečiť, aby banky zostali v náročnom vonkajšom prostredí zdravé a stabilné. Odolné a dobre kapitalizované banky majú najlepšie predpoklady na podporu reálnej ekonomiky a poskytovanie finančných služieb, a to aj v obdobiach napätia.

Odolnosť sa stala ešte dôležitejšou, pretože prostredie, v ktorom banky pôsobia, prechádza zmenou. Zväčšili sa makroekonomické a geopolitické riziká, treba náležite zohľadňovať riziká súvisiace s klímou a prírodou, digitálna transformácia vo finančnom sektore ovplyvňuje konkurenčné prostredie, kým štrukturálne zmeny v reálnej ekonomike by mohli vplývať na kvalitu aktív. Tejto situácii musia banky prispôsobiť svoje rámce riadenia rizík a musia sa postarať, aby boli pripravené na nepriaznivé scenáre.

Zároveň je potrebné, aby sa dohľad zameral na riziká, orientoval sa na budúcnosť a reagoval na meniace sa prostredie, čo sa odráža aj v našich dohľadových prioritách na roky 2025 – 2027.

Po prvé, banky musia byť dostatočne odolné, aby dokázali čeliť potenciálnym nepriaznivým makrofinančným hrozbám a geopolitickým šokom. Proces preskúmania a hodnotenia orgánmi dohľadu (SREP) v roku 2024 ukázal, že významné inštitúcie pod dohľadom ECB majú silnú kapitálovú a likviditnú pozíciu. Platí to aj v prípade menej významných inštitúcií, nad ktorými vykonávajú dohľad príslušné vnútroštátne orgány. Potenciálne zhoršenie kvality aktív a možné ekonomické narušenia spôsobené geopolitickými konfliktmi alebo účinkami finančných sankcií si zároveň vyžadujú zvýšenú pozornosť, dostatočný kapitál a spoľahlivé riadenie a systémy riadenia rizík v bankách. Prevádzková odolnosť, najmä v oblasti kybernetickej bezpečnosti, je v tomto kontexte rovnako dôležitá ako finančná odolnosť.

Po druhé, banky musia včas riešiť zistené nedostatky v oblasti odolnosti a riadenia rizík. Patria medzi ne tak nedostatky týkajúce sa riadenia, ako aj nedostatky v riadení rizík súvisiacich s klímou a životným prostredím. Banky potrebujú aj primerané systémy na agregáciu údajov o rizikách a kapacity na ich vykazovanie, aby riadiace orgány bánk mohli v rýchlo sa vyvíjajúcom prostredí prijímať informované rozhodnutia. Tieto oblasti budeme ďalej monitorovať a v prípade potreby prijmeme opatrenia dohľadu.

Po tretie, banky musia strategicky reagovať na digitalizáciu finančných služieb a riadiť súvisiace riziká. Keďže banky čoraz viac zavádzajú pokročilé digitálne nástroje na zvýšenie efektívnosti a splnenie očakávaní klientov, budeme naďalej hodnotiť ich digitálne stratégie, aby sme zabezpečili zmiernenie rizík.

Rovnako ako banky sa meniacemu prostrediu musí prispôsobiť aj dohľad. Rada pre dohľad preto v roku 2024 rozhodla o reforme SREP s cieľom zjednodušiť naše procesy a zvýšiť ich účinnosť. Táto reforma by mala zefektívniť dohľad, zvýšiť jeho účinnosť a zamerať sa na riziká špecifické pre banky, čo zabezpečí rýchlejšiu a dôslednejšiu nápravu zistení dohľadu.

Naďalej sa sústredíme na bezpečnosť a zdravie bánk pod naším dohľadom a na stabilitu finančného systému. To bankovému sektoru umožní prispôsobiť sa výzvam a príležitostiam, ktoré ponúka meniaci sa svet.

Popri úsilí v oblasti dohľadu je na zachovanie finančnej stability dôležitý aj silný regulačný rámec zameraný na odolnosť. Je potrebné dosiahnuť legislatívny pokrok v oblasti krízového riadenia a rámca poistenia vkladov, aby orgány bankovej únie, najmä Jednotná rada pre riešenie krízových situácií, mohli účinnejšie riešiť zlyhania bánk a chrániť vkladateľov. Kľúčovými prioritami na posilnenie odolnosti a integrácie európskeho finančného systému zostáva dokončenie bankovej únie a ďalšie kroky smerom k vytvoreniu únie kapitálových trhov.

Zásadný význam pre zabezpečenie podpory na dosiahnutie silného a účinného dohľadu má aj úzky dialóg s občianskou spoločnosťou. Nepretržite sa usilujeme o vysokú úroveň transparentnosti a zodpovednosti voči európskym tvorcom politík a viac oslovujeme organizácie občianskej spoločnosti. Prehĺbili sme spoluprácu s medzinárodnými orgánmi, čo je mimoriadne dôležité najmä vzhľadom na nové geopolitické výzvy. Budeme ďalej spolupracovať so všetkými zainteresovanými stranami na presadzovaní odolného a efektívneho finančného systému, ktorý môže podporiť udržateľný hospodársky rast v celej eurozóne.

1 Bankový dohľad v roku 2024

1.1 Finančná odolnosť bánk podliehajúcich európskemu bankovému dohľadu v roku 2024

Banky podliehajúce európskemu bankovému dohľadu majú celkovo solídnu kapitálovú a likviditnú pozíciu. Agregovaný prechodný ukazovateľ vlastného kapitálu Tier 1 (Common Equity Tier 1 – CET1) dosiahol v treťom štvrťroku 2024 vo významných inštitúciách medziročne 15,7 % (v porovnaní s 15,6 % v roku 2023)[1] a v menej významných inštitúciách 18,4 %. Agregované prechodné ukazovatele finančnej páky významných inštitúcií zostali medziročne celkovo stabilné na úrovni 5,8 % a v prípade menej významných inštitúcií sa zlepšili na 9,8 % (+0,45 percentuálneho bodu).

V roku 2024 dosiahol agregovaný ukazovateľ krytia likvidity významných inštitúcií 158,5 % a v prípade menej významných inštitúcií 216,8 %. Agregovaný ukazovateľ čistého stabilného financovania predstavoval 126,9 % v prípade významných inštitúcií a 133,7 % v prípade menej významných inštitúcií.

Ziskovosť bánk podliehajúcich európskemu bankovému dohľadu sa v roku 2024 ďalej zlepšovala

Ziskovosť bánk podliehajúcich európskemu bankovému dohľadu zostáva vyššia ako v období nízkych úrokových sadzieb do polovice roka 2022. Čisté úrokové výnosy v roku 2024 stagnovali, kým výnosy z poplatkov rástli. Nepriaznivý vplyv na náklady na financovanie sa zmiernil, k čomu prispeli nižšie sadzby. V dôsledku zníženia menovopolitických sadzieb v júni 2024 stratili úrokové sadzby z vkladov svoju stúpajúcu dynamiku. Úrokové náklady zostali celkovo vysoké, keďže splatné záväzky sa preceňovali na vyššie úrovne.

V roku 2024 predstavovala celková anualizovaná návratnosť vlastného kapitálu významných inštitúcií od začiatku roka k danému dátumu (YTD) 10,2 %, v porovnaní s 10,0 % na medziročnej báze, čo odrážalo najmä vývoj úrokových sadzieb zmiernený určitým nárastom kapitálu. V menej významných inštitúciách dosiahla rentabilita vlastného kapitálu 8,2 %, v medziročnom porovnaní s 8 % v roku 2023.

Kvalita aktív bola v roku 2024 vo všeobecnosti stabilná, s určitými rizikami v sektore malých a stredných podnikov a v sektore komerčných nehnuteľností

Kvalita aktív bola v roku 2024 celkovo stabilná. Celkový podiel problémových úverov (non-performing loans – NPL) významných inštitúcií predstavoval 1,9 %[2], pričom v prvých deviatich mesiacoch roku 2024 ich objem priebežne narástol o 13,9 miliárd €. Celkový objem problémových úverov významných inštitúcií v roku 2024 dosiahol 360,5 miliárd €.

V niektorých portfóliách však boli zaznamenané ojedinelé riziká, ktoré boli spôsobené najmä sektormi citlivejšími na zmeny úrokových sadzieb, ako sú malé a stredné podniky (MSP) a komerčné nehnuteľnosti. Pri úveroch malým a stredným podnikom sa zvýšil počet oneskorených platieb a zlyhaní, čo viedlo k nárastu podielu ich problémových úverov na 4,9 %. Trh s komerčnými nehnuteľnosťami ďalej prechádzal podstatnou cenovou korekciou.[3] Spolu s rastúcim tlakom na schopnosť dlžníkov refinancovať splatné úvery na komerčné nehnuteľnosti v dôsledku vyšších úrokových sadzieb to v niektorých krajinách viedlo k nárastu problémových úverov. Banky začali tvoriť vyššie opravné položky na podnikové úvery, pričom v roku 2024 mierne vzrástli náklady na riziko na 0,5 % v medziročnom porovnaní s 0,4 % v roku 2023. Ukazovateľ krytia podnikových problémových úverov dosiahol v roku 2024 historicky nízku úroveň 42,1 %, k čomu okrem iného prispelo aj zbavenie sa starších problémových úverov zabezpečených opravnými položkami.

Súčasné uvoľnenie úverových štandardov bánk pre hypotekárne úvery podporilo rast úverov na kúpu nehnuteľností na bývanie, pričom ukazovatele kreditného rizika boli stabilné a podiel problémových úverov v roku 2024 dosiahol v prípade významných inštitúcií úroveň 1,6 %.

1.2 Priority dohľadu na obdobie rokov 2024 – 2026

1.2.1 Prehľad

Na výhľad bankového sektora počas niekoľkých uplynulých rokov vplývalo prevažne neisté makrofinančné prostredie, slabší hospodársky výhľad, vyššia a trvalejšia inflácia a sprísňovanie podmienok financovania, ako aj zvýšené geopolitické napätie a riziko obnovy napätej finančnej situácie. V tejto súvislosti boli dohliadané subjekty vyzvané, aby posilnili svoju odolnosť voči bezprostredným makrofinančným a geopolitickým šokom (priorita 1) a zamerali sa najmä na rámce riadenia kreditného rizika a kreditného rizika protistrany, ako aj na účinné zmiernenie hromadenia rizík v portfóliách, ktoré sú na tieto šoky citlivejšie. Dohľad posúdil primeranosť rámcov riadenia aktív a pasív bánk s cieľom zabezpečiť odolnosť voči krátkodobým likviditným šokom. Banky mali urýchliť účinnú nápravu nedostatkov v oblasti riadenia a v riadení klimatických a environmentálnych rizík (priorita 2), ako aj dosiahnuť ďalší pokrok v digitálnej transformácii a budovaní spoľahlivých rámcov prevádzkovej odolnosti (priorita 3).

1.2.2 Priorita 1: Posilniť odolnosť voči bezprostredným makrofinančným a geopolitickým šokom

1.2.2.1 Rámce riadenia kreditného rizika a kreditného rizika protistrany

V prostredí vyšších úrokových sadzieb a pretrvávajúcej makroekonomickej neistoty sa dohľad zameriava na zabezpečenie toho, aby banky proaktívne riešili vznikajúce kreditné riziká

Dohľad počas roka 2024 pokračoval v riešení štrukturálnych nedostatkov v rámcoch riadenia kreditného rizika bánk vrátane portfólií, ktoré sú citlivejšie na vyššie úrokové sadzby a pretrvávajúcu makroekonomickú neistotu. Z tohto dôvodu je mimoriadne dôležité, aby banky aktívne riešili vznikajúce kreditné riziko v zraniteľných portfóliách a rôznych triedach aktív. Vznik úverov je kľúčovou zložkou cyklu riadenia kreditného rizika banky, pretože vznik kvalitných úverov môže pomôcť predchádzať budúcim problémovým úverom. ECB sa v roku 2024 naďalej zameriavala na riadenie problémových úverov a na súvisiace činnosti, aby boli banky v prípade nárastu objemu týchto úverov schopné aktívne reagovať a využívať vhodné procesy a postupy.

Činnosti dohľadu na diaľku a na mieste vykonané v roku 2024 odhalili, že banky dosiahli pokrok v zmierňovaní rizík súvisiacich so zraniteľnými portfóliami a triedami aktív. Niekoľko nedostatkov sa však vyriešiť nepodarilo.

Prebehla séria cielených preskúmaní na diaľku a kontrol na mieste zameraných na nehnuteľnosti na bývanie, komerčné nehnuteľnosti, financovanie s pákovým efektom a portfóliá MSP v oblasti poskytovania úverov, klasifikácie rizík a postupov modelovania očakávaných úverových strát. Spoločné dohliadacie tímy uskutočnili aj hĺbkové preskúmania zamerané na témy a riziká špecifické pre ich banky, napríklad úprava podmienok splácania a pravdepodobné nesplácanie.

Tabuľka 1

Prehľad cielených preskúmaní na diaľku

Obdobie preskúmania | Počet skúmaných konsolidovaných dohliadaných subjektov | |

|---|---|---|

Rezidenčné nehnuteľnosti – vznik úverov | 2022 – 1Q 2024 | 37 |

Komerčné nehnuteľnosti – riziko refinancovania | 2023 – 1Q 2024 | 13 |

Malé a stredné podniky – riadenie potenciálnych vznikajúcich rizík | Prebieha | |

Zdroj: ECB.

Pozornosť sa naďalej zameriavala na riadenie vznikajúcich rizík najmä v zraniteľných portfóliách, ako sú komerčné nehnuteľnosti a financovanie s pákovým efektom. Prebiehajúci dohľad na mieste týkajúci sa komerčných nehnuteľností odhalil celý rad otázok, pokiaľ ide o spôsob, akým banky objednávajú alebo vykonávajú oceňovanie.[4] Vzhľadom na výrazný rast a súvisiace riziká v tomto sektore sa uskutočnilo komplexné hodnotenie portfólií financovania s pákovým efektom, ktoré doplnilo aktivity na diaľku.[5]

V rámci dohľadu na mieste a na diaľku sa opakovane zistili problémy týkajúce sa identifikovania rizika úpravy podmienok splácania alebo pravdepodobného nesplácania. Správna identifikácia a klasifikácia rizika je nevyhnutná na zabezpečenie jeho účinného riadenia a tvorby primeraného kapitálu a rezerv. V roku 2024 bol bankám oznámený celý rad opatrení dohľadu s cieľom zabezpečiť včasnú nápravu nedostatkov.

V nadväznosti na činnosti dohľadu v oblasti tvorby opravných položiek podľa IFRS 9 (najmä ich prekrývania) ECB zverejnila súbor osvedčených postupov zachytávania nových rizík v opravných položkách k bankovým úverom.[6]

Pokročilo sa v náprave zistení týkajúcich sa kreditného rizika protistrany. V roku 2024 ECB v spolupráci s Federálnym rezervným výborom a Bank of England uskutočnila spoločnú analýzu expozícií voči kreditnému riziku protistrany v súvislosti s nebankovými finančnými inštitúciami niektorých bánk pôsobiacich na svetových finančných trhoch. Táto iniciatíva v kombinácii s preskúmaním expozícií voči súkromným akciovým fondom a súkromným úverovým fondom zdôraznila potrebu, aby banky od svojich bezprostredných protistrán získavali primerané informácie s cieľom zabrániť nadmernej expozícii voči riziku pákového efektu a riziku koncentrácie.

V roku 2024 ECB pokračovala v monitorovaní a riešení rizika devízového zúčtovania na vzorke významných inštitúcií, ktoré sú v tejto oblasti najaktívnejšie. V tejto súvislosti ECB preskúmala, či významné inštitúcie dodržiavajú príslušné štandardy a správne postupy[7], s osobitným dôrazom na výpočet kapitálu. ECB tiež prijala metodiku globálneho výboru pre devízové trhy (Global Foreign Exchange Committee – GFEC) v oblasti štatistického vykazovania vybranými významnými inštitúciami.

Banky boli oboznámené s podrobnými zisteniami ukončeného dohľadu na diaľku i na mieste. Zistenia boli v prípade potreby zohľadnené vo výsledkoch SREP za rok 2024, pričom súvisiace opatrenia dohľadu boli prerokované s dohliadanými subjektmi v rámci pravidelného dohľadového dialógu.

1.2.2.2 Rámce riadenia aktív a pasív

V roku 2024 činnosti ECB týkajúce sa rámcov riadenia aktív a pasív zahŕňali cielené preskúmania 25 významných inštitúcií a niekoľko kampaní dohľadu na mieste zameraných na 34 významných inštitúcií

Po rokoch hojnej likvidity sa v prostredí rastúceho geopolitického napätia stáva účinné riadenie rizika likvidity a financovania čoraz dôležitejším. Okrem toho sociálne médiá a digitalizácia spolu s príťažlivosťou alternatívnych investičných príležitostí dokážu rýchlo ovplyvniť spôsob, akým vkladatelia a investori reagujú na cenové signály a trhové fámy. Neočakávané udalosti, ako sú politické nepokoje alebo narušenie ekonomiky, môžu viesť k náhlemu preceňovaniu na trhoch, čo ešte viac komplikuje prostredie pre banky. Bez spoľahlivých stratégií riadenia rizík, dôveryhodných plánov núdzového financovania a obozretného riadenia kolaterálu sú banky zraniteľnejšie voči nepriaznivým šokom.

V roku 2024 preto ECB vykonala rôzne činnosti dohľadu na diaľku týkajúce sa rámcov riadenia aktív a pasív. Konkrétne dokončila cielené preskúmania plánov financovania a núdzových plánov, možností mobilizácie kolaterálu, ako aj rámcov riadenia aktív a pasív v 25 významných inštitúciách vybraných v spolupráci so spoločnými dohliadacími tímami na základe ich rizikových ukazovateľov.

V cielených preskúmaniach sa dospelo k záveru, že významné inštitúcie si vo všeobecnosti zachovali dobrý prístup k retailovému i veľkoobchodnému financovaniu, pričom náklady na financovanie boli počas celého roka 2024 stabilné a od roku 2025 sa očakával ich pokles. Okrem toho boli významné inštitúcie schopné operatívne využívať likviditné nástroje centrálnych bánk. Nie všetky významné inštitúcie však boli plne pripravené pôsobiť v prostredí obmedzenej likvidity.

Okrem toho by zvýšená závislosť od zdrojov trhového financovania, obmedzená a/alebo koncentrovaná vyrovnávacia kapacita a zhovievavosť, pokiaľ ide o tvorbu nepriaznivých scenárov, v kombinácii s nedostatkami v riadení a vnútorných kontrolách, mohla ohroziť spoľahlivosť ich plánov financovania a zvýšiť realizačné riziko. V niektorých prípadoch boli predpoklady týkajúce sa času potrebného na zlikvidnenie aktív príliš optimistické a bolo potrebné zlepšiť identifikáciu a riadenie kolaterálu.

Preskúmanie riadenia aktív a pasív a príslušných stratégií zároveň odhalilo potrebu i) zvýšiť frekvenciu interného vykazovania kľúčových ukazovateľov riadenia aktív a pasív, ii) lepšie definovať interné stratégie a limity úrokového rizika a rizika likvidity, iii) posilniť kalibráciu behaviorálnych modelov riadenia aktív a pasív a iv) zlepšiť koncepciu hedžingových rámcov.

V roku 2024 ECB hodnotenie úrokového rizika a rizika kreditného rozpätia v bankovej knihe, ako aj rizika likvidity doplnila svojimi kampaňami dohľadu na mieste. Do hodnotenia bolo zapojených 34 významných inštitúcií, ktoré boli vybrané na základe príslušných priorít dohľadu a individuálneho rizikového profilu. Dohľad na mieste doplnil výsledky cielených preskúmaní o hĺbkové hodnotenia špecifické pre jednotlivé banky napríklad v oblasti i) merania, monitorovania a riadenia úrokového rizika a rizika likvidity, ii) spoľahlivosti plánov financovania/núdzových plánov a záťažových testov likvidity a iii) správneho výpočtu regulačných ukazovateľov likvidity.

V neposlednom rade ECB uskutočnila tematické preskúmanie riadenia rizika vnútrodennej likvidity v šiestich komplexných globálne systémovo dôležitých bankách a na základe výsledkov tohto hodnotenia zverejnila správne postupy riadenia rizika vnútrodennej likvidity.[8] Tieto postupy dopĺňajú súčasné medzinárodné štandardy tým, že podrobne opisujú konkrétne postupy pre sedem oblastí rizika vnútrodennej likvidity[9] a snažia sa harmonizovať postupy bankového dohľadu a zároveň zdokonaliť existujúce odvetvové postupy.

Nedostatky zistené pri cielených preskúmaniach a dohľade na mieste boli zahrnuté do procesu SREP v roku 2024 a do ďalších súvisiacich činností dohľadu.

1.2.3 Priorita 2: Urýchliť účinnú nápravu nedostatkov v oblasti interného riadenia a riadení klimatických a environmentálnych rizík

1.2.3.1 Fungovanie a riadiace spôsobilosti riadiacich orgánov

Dobre fungujúce banky sú základným kameňom bezpečného a zdravého bankového systému.[10] Na dosiahnutie tohto cieľa sú kľúčové jasné línie zodpovednosti, účinné riadenie rizík a transparentnosť v rozhodovacích procesoch. Hoci banky dosiahli ďalší pokrok, ECB naďalej zaznamenáva niektoré štrukturálne nedostatky, ktoré si vyžadujú ďalšie zlepšenie, najmä pokiaľ ide o fungovanie a riadiace schopnosti riadiacich orgánov, účinnosť interných kontrolných funkcií, agregáciu údajov o rizikách a vykazovanie rizík.[11]

ECB sa preto naďalej angažovala v rôznych činnostiach dohľadu s cielenou snahou o dosiahnutie pokroku v týchto oblastiach, pričom sa zamerala na posilnenie interného riadenia a schopností strategického riadenia.

V priebehu roka 2024 ECB ukončila cielené preskúmania bánk s nedostatkami v zložení a fungovaní riadiacich orgánov. ECB zaznamenala prvé náznaky pokroku v tých bankách, ktoré boli v posledných rokoch predmetom podrobnej kontroly. Banky už začali zavádzať odporúčané zmeny, čím preukázali odhodlanie zdokonaliť svoje rámce riadenia. Napriek týmto náznakom pokroku však banky musia pokračovať v úsilí o nápravu, aby v plnej miere odstránili zistené nedostatky a zaviedli silnú kultúru riadenia rizík a rámec zodpovednosti v štruktúre svojich riadiacich orgánov.

ECB tiež pokračovala v spolupráci s bankami v oblasti diverzity a plánovania nástupníctva, čo sa v oboch prípadoch prejavilo výrazným zlepšením naprieč významnými inštitúciami. Zatiaľ čo skúsenosti členov riadiacich orgánov v oblasti bankovníctva, financií alebo ekonomiky zostali stabilné na úrovni 88 %[12], podiel nevýkonných členov s odbornými znalosťami v oblasti IT vzrástol za posledných niekoľko rokov len mierne a dosiahol 24 %. Pokiaľ ide o nezávislosť členov riadiacich orgánov, údaje sú už niekoľko rokov stabilné, keď v priemere 62 % členov riadiacich orgánov bolo formálne nezávislých; medzi jednotlivými bankami však boli zaznamenané výrazné rozdiely. Určitý pokrok sa podarilo dosiahnuť v politike plánovania nástupníctva a politike diverzity, ale pokiaľ ide o rodové zastúpenie, pokrok je pomalší. Konkrétne, priemerný počet členiek riadiacich orgánov zostal nízky, približne na úrovni 35 % v nevýkonných riadiacich funkciách a 19 % vo výkonných riadiacich funkciách.

V rokoch 2022 až 2024 ECB v rámci riešenia nedostatkov v zložení a fungovaní riadiacich orgánov bánk pokračovala aj v špecializovanom dohľade na mieste a v cielených (pre)hodnoteniach odbornej spôsobilosti a dôveryhodnosti (časti 1.3.5 a 2.2).

Výsledky cielených preskúmaní riadiacich orgánov a ročné zbery údajov poskytli významné informácie pre činnosti dohľadu a boli podkladom pre návrh všeobecných zásad kultúry riadenia a rizík[13].

1.2.3.2 Agregácia údajov o rizikách a vykazovanie rizík

Spoľahlivá agregácia údajov o rizikách a kapacity na vykazovanie rizík sú predpokladom riadneho a obozretného riadenia rizík. Bankový dohľad ECB počas celého roka 2024 pokračoval v monitorovaní vývoja

Agregácia údajov o rizikách a vykazovanie rizík (risk data aggregation and risk reporting – RDARR) má zásadný význam pre správne riadenie rizík a účinné rozhodovanie, keďže nedostatky v kvalite údajov a vykazovaní oslabujú schopnosť banky správne identifikovať, monitorovať a zmierňovať riziká. Spoľahlivé schopnosti RDARR bankám umožňujú využiť plný potenciál vrátane zvýšenia prevádzkovej efektívnosti a konkurencieschopnosti.

Už viac ako desať rokov po zverejnení zásad Bazilejského výboru pre účinnú agregáciu a vykazovanie údajov o rizikách (BCBS 239) ECB stále pozoruje dlhodobé nedostatky v kapacitách RDARR. V roku 2019 boli banky v liste zaslanom všetkým významným inštitúciám upozornené na potrebu prijať holistický prístup k RDARR a kvalite údajov. Vzhľadom na tieto pretrvávajúce výzvy zostal RDARR v rámci priorít dohľadu na roky 2024 až 2026 ako jedno z hlavných zraniteľných miest. V záujme riešenia tejto zraniteľnosti bola zavedená cielená stratégia dohľadu zahŕňajúca činnosti na mieste i na diaľku, ktorej cieľom je zabezpečiť, aby banky mali zavedené účinné riadiace postupy a postupy riadenia rizík, ktoré by boli podporené primeraným riadením údajov a spoľahlivými kontrolami kvality údajov.

Pokračovala tiež špecializovaná kampaň kontrol na mieste zameraná na RDARR, do ktorej bola v rokoch 2022 až 2024 zahrnutá približne jedna tretina významných inštitúcií. V rámci tejto kampane bolo identifikovaných niekoľko nedostatkov v oblastiach ako interné riadenie, infraštruktúra IT a dátová architektúra či presnosť a integrita údajov. Po skončení kampane roku 2024 bude ECB pokračovať v cielenom dohľade na mieste so zámerom hodnotiť schopnosti bánk v oblasti RDARR aj v budúcnosti.

Hlavným míľnikom aktivít na diaľku bolo zverejnenie konečného znenia všeobecných zásad účinnej agregácie údajov o rizikách a vykazovania rizík v máji 2024, v nadväznosti na verejnú konzultáciu o ich návrhu. Konečné znenie týchto zásad objasňuje a vysvetľuje očakávania dohľadu v oblasti RDARR s cieľom dosiahnuť väčšiu konzistentnosť a jednoduchosť. Všetky pripomienky sú zhrnuté a zodpovedané v pripojenom vysvetľujúcom vyhlásení. Vykonalo sa cielené preskúmanie viacerých kapacít bánk v oblasti RDARR, ktoré sa zameralo na povinnosti riadiaceho orgánu a správu a architektúru údajov. Určitý pokrok sa podľa všetkého podarilo dosiahnuť v jednoznačnom prideľovaní povinností týkajúcich sa RDARR v rámci riadiacich orgánov a v zavádzaní komplexných politík. V niekoľkých prípadoch však pretrvávali významné nedostatky vrátane obmedzeného rozsahu uplatňovania, absencie plne nezávislých validačných funkcií alebo pretrvávajúcich problémov pri dosahovaní integrovaných taxonómií údajov. V nadväznosti na to ECB vydala pre sedem inštitúcií rozhodnutia, v ktorých uložila kvalitatívne požiadavky na odstránenie zistených nedostatkov. Vo všeobecnosti orgán dohľadu zvýšil tlak na inštitúcie, aby sa zaoberali pretrvávajúcimi problémami v kapacitách RDARR, ktoré nespĺňajú minimálne očakávania dohľadu.

Okrem tohto cieleného preskúmania vykonali orgány dohľadu v rámci záťažových testov osobitné hodnotenia na posúdenie kvality údajov poskytnutých dohliadanými subjektmi. V posledných rokoch bolo zaznamenané výrazné zlepšenie kvality predkladaných údajov. Niektoré banky však mali ťažkosti s dodržiavaním požadovaných štandardov kvality údajov. Ak sa kvalita údajov považovala za signál širších významných nedostatkov s vplyvom na RDARR, odrazilo sa to v hodnoteniach SREP a iných bežných činnostiach dohľadu.

ECB tiež vypracovala svoju výročnú správu pre vedenie o kontrole správy údajov a ich kvality.[14] V porovnaní s pilotným cvičením uskutočneným v roku 2023 sa ukázalo, že vrcholový manažment bánk sa lepšie orientoval v príslušných otázkach týkajúcich sa správy údajov a ich kvality. Niektoré kritické nedostatky však stále pretrvávajú. Napríklad pokiaľ ide o finančné vykazovanie (FINREP) a spoločné vykazovanie (COREP), ECB zistila prevádzkové/ľudské chyby v procese vykazovania, nesprávny výklad regulačných požiadaviek a opakované problémy s poskytovateľmi softvéru či IT systémami.

1.2.3.3 Významné expozície voči fyzickým a transformačným rizikám v dôsledku zmeny klímy

Schopnosť bánk primerane riadiť riziká spojené so zmenou klímy a životným prostredím je naďalej jednou z priorít programu dohľadu vzhľadom na narastajúce fyzické a transformačné riziká, na fakt, že banky ešte v plnej miere neintegrujú klimatické a environmentálne riziká do svojich rámcov riadenia a správy rizík, ako aj vzhľadom na nové požiadavky vyplývajúce z nového bankového balíka, ktorý nadobudol platnosť v roku 2025.[15] Z predbežných analýz ECB ďalej vyplýva, že na konci roka 2023 približne 90 % dohliadaných subjektov považovalo svoje klimatické a environmentálne riziká za významné.[16]

V tejto súvislosti ECB v novembri 2023 oznámila[17], že začala vydávať záväzné rozhodnutia dohľadu, ktoré zahŕňajú aj potenciálne uloženie periodických sankčných platieb v prípade, že banky nesplnia požiadavky týkajúce sa klimatických a environmentálnych rizík v lehotách stanovených v týchto rozhodnutiach. Rozhodnutia boli vydané potom, ako ECB oznámila bankám, že bude pozorne monitorovať tri míľniky stanovené v nadväznosti na výsledky tematického posúdenia klimatických a environmentálnych rizík v roku 2022 a že v prípade potreby prijme donucovacie opatrenia na riešenie rizík, ktoré nie sú riadne kryté.

Keď sa nepodarilo splniť prvý z týchto troch míľnikov, ECB v roku 2023 a začiatkom roka 2024 vydala 28 záväzných rozhodnutí o klimatických a environmentálnych rizikách, z ktorých 22 zahŕňalo aj potenciálne uloženie periodických sankčných platieb v prípade, že by banky nesplnili požiadavky stanovené v týchto rozhodnutiach. V prvom míľniku sa očakávalo, že banky zavedú spoľahlivé a komplexné hodnotenie významnosti a hodnotenie podnikateľského prostredia.

Hoci väčšina príslušných dohliadaných subjektov odvtedy už požiadavky stanovené v týchto rozhodnutiach o hodnotení významnosti a hodnotení podnikateľského prostredia splnila, na konci roka 2024 stále prebiehal proces vyhodnocovania v prípade malého počtu subjektov, či sa periodické sankčné platby nakoniec budú vyberať[18].

ECB v roku 2024 vydala pre deväť dohliadaných subjektov záväzné rozhodnutia o klimatických a environmentálnych rizikách zahŕňajúce potenciálne uloženie pravidelných sankčných platieb, ak sa nesplní druhý míľnik týkajúci sa rámcov bánk pre riadenie, stratégiu a riadenie rizík

Druhý míľnik bol stanovený na koniec roka 2023 a týkal sa začlenenia klimatického a environmentálneho rizika do rámcov inštitúcií pre riadenie, stratégiu a riadenie rizík. V priebehu roka 2024 ECB vydala ďalšie záväzné rozhodnutia dohľadu zahŕňajúce potenciálne uloženie pravidelných sankčných platieb, pokiaľ by banky nesplnili požiadavky stanovené v týchto rozhodnutiach. Tieto záväzné rozhodnutia sa vzťahovali na deväť dohliadaných subjektov, ktoré ani po uplynutí termínu míľnika nezaviedli základné prvky primeraného riadenia klimatických a environmentálnych rizík.

V roku 2025 bude ECB pokračovať v podrobnom monitorovaní pokroku bánk a v prípade potreby prijme podobné donucovacie opatrenia po treťom míľniku z decembra 2024. Po tomto míľniku sa očakáva, že banky budú mať zavedené správne procesy riadenia klimatických a environmentálnych rizík vrátane úplnej integrácie týchto rizík do interného procesu hodnotenia kapitálovej primeranosti (internal capital adequacy assessment process – ICAAP) a do záťažových testov.

V roku 2024 ECB uskutočnila zber klimatických údajov v rámci celosystémovej analýzy klimatického scenára Fit-for-55, o ktorú Európska komisia požiadala Európske orgány dohľadu, ECB a Európsky výbor pre systémové riziká (European Systemic Risk Board – ESRB), aby ju spoločne vykonali s cieľom posúdiť odolnosť finančného systému EÚ voči klimatickým a makrofinančným šokom v súlade s balíkom reforiem Fit-for-55. Tento zber údajov nebol len podkladom pre Fit-for-55, ale súčasne pomohol posúdiť pokrok bánk tak v oblasti riadenia klimatického rizika po záťažovom teste ECB 2022 zameranom na klimatické riziká, ako aj v oblasti prijímania osvedčených postupov klimatického záťažového testovania. ECB sa pri hodnotení predložených klimatických údajov zamerala na schopnosť bánk zbierať a vypočítavať údaje súvisiace so zmenou klímy, ako je intenzita emisií skleníkových plynov ich dlžníkov a ratingy osvedčení o energetickej hospodárnosti kolaterálu k úverom na bývanie. Hoci banky dosiahli určitý pokrok, pri hodnotení sa zistili nedostatky v schopnosti mnohých bánk explicitne vykazovať údaje súvisiace s klímou. Niektorým bankám sa však podarilo preukázať, že dokážu prekonať túto medzeru v údajoch. Po zverejnení výsledkov hodnotenia banky dostali individuálne výstupné správy o vlastných kapacitách v oblasti klimatických údajov vrátane porovnania s podobnými bankami a výsledkami záťažového testu klimatických rizík z roku 2022 pre daný súbor klimaticky relevantných ukazovateľov.

1.2.4 Priorita 3: Dosiahnuť ďalší pokrok v digitálnej transformácii a budovaní spoľahlivých rámcov prevádzkovej odolnosti

1.2.4.1 Stratégie digitálnej transformácie

ECB v roku 2024 naďalej pozorne sledovala vývoj v oblasti digitalizácie bánk a aktualizovala súbor metodických nástrojov na hodnotenie súvisiacich rizík

Digitalizácia finančných služieb je štrukturálnym trendom ovplyvňujúcim konkurenčné prostredie, v ktorom pôsobia európske banky. Ovplyvňuje nielen ich rizikové profily vrátane dlhodobejších stratégií, ale môže mať zásadný vplyv aj na operačné a finančné riziká bánk. Pozornosť orgánov dohľadu je potrebné venovať aj riešeniu výziev spojených s digitalizáciou, súvisiacimi rizikami a schopnosťou riadiacich orgánov v oblasti správy a riadenia rizík.

V roku 2024 sa v 21 dohliadaných subjektoch uskutočnili aktivity dohľadu na diaľku vrátane cieleného preskúmania aktivít bánk v oblasti digitalizácie. Ich výsledky poskytujú ECB cenné informácie o rizikách súvisiacich s digitalizáciou a pomáhajú jej zodpovedajúcim spôsobom doladiť jej hodnotiace nástroje a metodiky. Spolu s výsledkami iných činností vykonaných v posledných rokoch boli tieto výsledky použité ako podklad pre správu s názvom Digitalizácia: kľúčové kritériá hodnotenia a súbor osvedčených postupov uverejnenú v júli 2024. Správa pomáha dohliadaným subjektom pochopiť, ako sa posudzujú riziká spojené s digitalizáciou a ako vytvoriť správne postupy z hľadiska dohľadu.

Rozhodnutie o digitalizácii procesov je vlastným strategickým rozhodnutím banky, ktoré môže významne ovplyvniť jej budúcu ziskovosť, ale aj súvisiace riziká. Na zber údajov o pokroku bánk v oblasti digitálnej transformácie sa okrem toho využilo pravidelné krátkodobé cvičenie ECB, ktoré zachytilo vývoj digitalizačných aktivít bánk, ich spoluprácu v oblasti FinTech a prípady použitia technológií. Tieto údaje boli využité aj pri príprave uvedenej správy o digitalizácii.

V roku 2024 sa ECB okrem toho ďalej aktívne zapájala do strategických diskusií v medzinárodných a európskych pracovných skupinách. Tieto činnosti zahŕňali prispievanie k regulačným vstupom na implementáciu nariadenia o trhoch s kryptoaktívami[19] a nariadenia o umelej inteligencii[20].

1.2.4.2 Rámce prevádzkovej odolnosti, riziká tretích strán a kybernetické riziko

Prevádzková odolnosť je schopnosť banky vykonávať kritické operácie aj v prípade prerušenia prevádzky alebo zlyhania. Je preto vysokou prioritou bankového dohľadu, a to vzhľadom na potenciálny vplyv takýchto situácií na kritické bankové činnosti na širších finančných trhoch a na hospodárstvo ako celok

V roku 2024 došlo k ďalšiemu výraznému nárastu kybernetických útokov zameraných na poskytovateľov tretích strán, keď počet významných kybernetických incidentov nahlásených v tejto kategórii stúpol približne o 50 % a predstavoval takmer tretinu všetkých významných kybernetických incidentov. Banky sa v rastúcej miere a niekedy až kriticky stali závislé od služieb tretích strán. Okrem toho vysoká zostala aj hrozba štátom podporovaných kybernetických útokov. Prevádzková odolnosť je preto ústredným bodom záujmu v prípade bánk pod priamym dohľadom ECB.

ECB v roku 2024 vykonala celý rad činností dohľadu na diaľku i na mieste zameraných na IT bezpečnosť a kybernetické riziko. Kľúčové výsledky a zistenia zverejnila vo svojom novembrovom vydaní bulletinu Supervision Newsletter. Cielené preskúmanie kybernetickej odolnosti bolo rozšírené o druhú skupinu významných inštitúcií so zámerom posúdiť ich kľúčové opatrenia v oblasti kybernetickej bezpečnosti. ECB rozšírila aj svoje cielené preskúmanie outsourcingu, aby tiež zahŕňalo druhú skupinu významných inštitúcií.

Tabuľka 2

Počet významných inštitúcií, v ktorých sa realizovalo cielené preskúmanie alebo dohľad na mieste v oblasti kybernetickej odolnosti a outsourcingu

2023 | 2024 | |||

|---|---|---|---|---|

Cielené preskúmanie | Dohľad na mieste | Cielené preskúmanie | Dohľad na mieste | |

Kybernetická odolnosť | 15 | 12 | 9 | 5 |

Outsourcing | 11 | 12 | 10 | 8 |

Zdroj: ECB.

ECB sa zúčastnila aj na cvičení cezhraničnej koordinácie kybernetickej expertnej skupiny G7 zameranom na zlepšenie riadenia kybernetických incidentov a krízových rámcov.

Okrem toho ECB uskutočnila test kybernetickej odolnosti, aby otestovala funkčnosť interných komunikačných, koordinačných a eskalačných procesov ECB a niekoľkých príslušných vnútroštátnych orgánov v prípade kybernetického útoku na viacero dohliadaných subjektov. Tento test bol interný, bez účasti sektora.

Nariadenie o digitálnej prevádzkovej odolnosti[21] (Digital Operational Resilience Act – DORA) podporuje úsilie EÚ o zabezpečenie prevádzkovej odolnosti finančného sektora a jeho cieľom je konsolidovať a posilniť požiadavky na riadenie rizík informačných a komunikačných technológií (IKT). ECB v roku 2024 upravila svoj rámec dohľadu s cieľom zabezpečiť plný súlad s požiadavkami tohto nariadenia, napríklad úpravou rámca pre oznamovanie kybernetických incidentov a registra outsourcingu. Okrem toho sa ECB pripravila na penetračné testovanie na základe konkrétnej hrozby, pričom využila európsky rámec pre pokročilé penetračné testovanie na základe hrozieb (TIBER-EU).

1.2.4.3 Záťažový test kybernetickej odolnosti 2024

Záťažový test v roku 2024 sa zameral na kybernetickú odolnosť a posudzoval reakcie bánk na fiktívny kyberneticko-bezpečnostný incident. Do testu sa zapojilo 109 bánk a bol zohľadnený v procese SREP v roku 2024. Pracoval so scenárom, ktorý mal dosah na základné systémy bánk. Všetky banky otestovali svoje schopnosti reakcie a obnovy a poskytli svoju dokumentáciu, pričom 28 bánk podstúpilo hĺbkové hodnotenie, ktoré zahŕňalo test obnovy IT a hodnotenie na mieste. V bankách sa testovali ich plány reakcie na krízu, komunikácia so zainteresovanými stranami, analýzy služieb a opatrenia na zmiernenie následkov. Schopnosti obnovy sa posudzovali z hľadiska obnovy údajov, spolupráce s tretími stranami a budúcich zlepšení odolnosti. ECB bude naďalej spolupracovať s bankami na zvyšovaní ich kybernetickej odolnosti so zameraním na kontinuitu činností, komunikáciu a plány obnovy. Od bánk sa očakáva, že budú plniť ciele obnovy, vyhodnocovať závislosť od tretích strán a lepšie odhadovať straty spôsobené kybernetickými útokmi.

Box 1

Očakávania dohľadu týkajúce sa dohôd o outsourcingu cloudových služieb

Outsourcing cloudových služieb môže bankám priniesť výhody, pretože tieto služby umožňujú rýchlejší prístup k inovatívnym technológiám, najmä k nástrojom umelej inteligencie (AI), poskytujú väčšiu flexibilitu a majú potenciál zaistiť bezpečnejšie a stabilnejšie operácie. Zároveň je potrebné správne pochopiť a riadiť súvisiace riziká. Podľa výsledkov prieskumu ECB z roku 2024 predstavovali cloudové služby približne 20 % zmlúv o outsourcingu významných inštitúcií, pričom polovica týchto zmlúv sa týkala outsourcingu kritických alebo dôležitých funkcií.

ECB 3. júna 2024 otvorila verejnú konzultáciu o návrhu všeobecných zásad týkajúcich sa outsourcingu cloudových služieb od poskytovateľov cloudových služieb. Cieľom týchto zásad je objasniť očakávania ECB v súvislosti s implementáciou požiadaviek stanovených v nariadení o digitálnej prevádzkovej odolnosti, ako aj zdieľať osvedčené postupy efektívneho riadenia rizík outsourcingu cloudových služieb. Mali by pomôcť zabezpečiť rovnaké podmienky pre banky v týchto oblastiach: i) riadenie cloudových služieb, ii) dostupnosť a odolnosť cloudových služieb, iii) bezpečnosť IKT a bezpečnosť údajov, dôvernosť a integrita údajov, iv) stratégia ukončenia a práva na ukončenie, ako aj v) dohľad, monitorovanie a interný audit.

Konečnú verziu všeobecných zásad k outsourcingu cloudových služieb od poskytovateľov cloudových služieb zverejní ECB v roku 2025 spolu s jej komentárom k pripomienkam prijatým v rámci verejnej konzultácie.

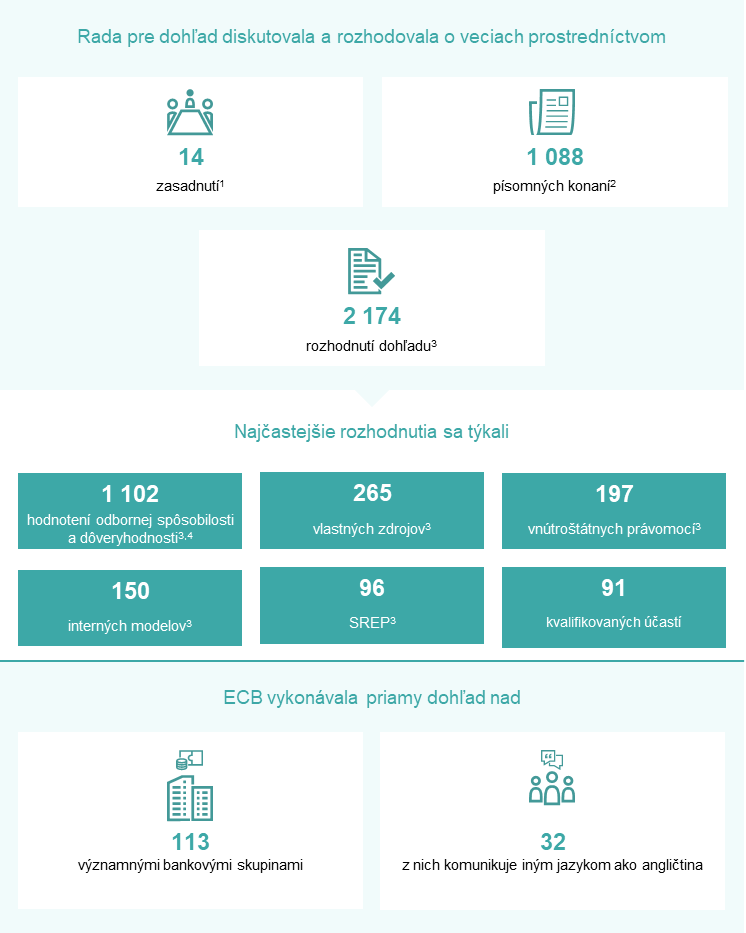

1.3 Priamy dohľad nad významnými inštitúciami

1.3.1 Dohľad na diaľku a reforma SREP

Priamy dohľad nad úverovými inštitúciami sa zameriava na identifikovanie a riešenie rizík v záujme zachovania odolnosti bánk a ich účinného riadenia v čoraz zložitejšom prostredí. Podobne sa aj prístup dohľadu musí prispôsobiť meniacemu sa prostrediu, aby sa zabezpečila finančná stabilita.

V rámci svojho mandátu udržiavať banky v bezpečí a zdraví musí ECB na zvyšovanie odolnosti bankového sektora uplatňovať harmonizovaný a pružný prístup, ktorý zabraňuje fragmentácii.

Rada pre dohľad ECB sa v tejto súvislosti rozhodla zreformovať proces preskúmania a hodnotenia orgánmi dohľadu (Supervisory Review and Evaluation Process – SREP), aby bol jej dohľad účinnejší, efektívnejší a dôraznejší, a zároveň sa zaviazala prispôsobiť a harmonizovať svoje vlastné metodiky hodnotenia dohľadu. ECB preto dala vypracovať nezávislé odborné preskúmanie SREP[22]. Jeho závery boli zohľadnené v reforme SREP, ktorá sa od roku 2024 postupne zavádza.

Reformovaný SREP zaručí rovnakú úroveň dohľadu, avšak so zjednodušeným časovým harmonogramom, optimalizovanými internými procesmi a cielenejšími opatreniami, čo povedie k ešte účinnejšiemu SREP.

Úplná implementácia by mala byť dokončená do roku 2026.

Hlavné ciele[23] reformy SREP sú nasledovné.

- Sústrediť sa na hodnotenia rizík: zvýšiť flexibilitu dohľadu, aby sa hodnotenia prednostne zamerali na hlavné riziká v danom viacročnom období. Orgány dohľadu budú uplatňovať viacročnú stratégiu hodnotenia, ktorá im umožní hĺbkovo preskúmať všetky relevantné riziká počas viacročného obdobia, namiesto každoročného preskúmania jednotlivých rizík. Tento flexibilný prístup umožní spoločným dohliadacím tímom efektívnejšie vyčleňovať zdroje.

- Lepšie integrovať činnosti dohľadu: posilniť integráciu plánovania dohľadu na mieste, hĺbkových analýz a horizontálnych tematických preskúmaní s cieľom poskytnúť štruktúrovaný a komplexný pohľad na riziká bánk. Zlepšením procesu plánovania činností dohľadu sa maximalizujú synergie a banky získajú lepší prehľad o prioritách dohľadu.

- Využívať celý súbor nástrojov dohľadu: umožniť účinnejšiu a včasnejšiu eskaláciu[24] v prípade, že nedostatky nie sú okamžite odstránené. Jeho súčasťou sú záväzné kvalitatívne požiadavky a v prípade potreby aj donucovacie a sankčné opatrenia.

- Zlepšiť komunikáciu: zjednodušiť výsledky SREP a zamerať sa výlučne na kľúčové riziká a očakávania dohľadu. Ak z hodnotení nevyplývajú významné zmeny v rizikovom profile banky, rozhodnutia SREP je možné aktualizovať v dlhších ako ročných intervaloch.

- Zabezpečiť väčšiu stabilitu metodík: zjednodušiť metodiky dohľadu a zabezpečiť ich väčšiu stabilitu, čo umožní orgánom dohľadu zamerať sa na nové problémy a vznikajúce riziká. Jedným z príkladov je revízia metodiky požiadaviek druhého piliera (Pillar 2 requirement), ktorej cieľom je zvýšiť intuitívnosť postupu a znížiť jeho procedurálnu zložitosť. Cieľom tohto revidovaného postupu je zároveň zlepšiť spoľahlivosť tým, že sa zabezpečí, aby požiadavky druhého piliera zostali zakotvené v dôkladných hodnoteniach rizík v rámci procesu SREP a zameriavali sa na riziká, ktoré nie sú zahrnuté v prvom pilieri (Pillar 1), vďaka čomu sa riziká nebudú započítavať dvakrát.

- Lepšie využívať IT systémy a dátovú analytiku: v rámci digitálnej agendy ECB sa v rokoch 2024 až 2028 počíta s investíciami do IT systémov a dátovej analytiky, čo zahŕňa pokročilé technológie ako generatívna umelá inteligencia na podporu dohľadu pri rutinných úlohách so zámerom zlepšiť efektívnosť, prístup k údajom, analýzu rizík, konzistentnosť rozhodovania a celkovú spoluprácu.

Cieľom týchto zmien je posilniť európsky bankový dohľad zavedením cielenejších, efektívnejších, predvídateľnejších a transparentnejších procesov. Proces SREP sa zjednoduší a lepšie zosúladí s dohľadom v reálnom čase, čo umožní rýchlejšie a účinnejšie reagovať na vznikajúce riziká. Tieto zlepšenia majú zvýšiť efektívnosť a konzistentnosť postupov dohľadu prostredníctvom podpory kultúry dohľadu, ktorá priorizuje významné zraniteľné miesta a podporuje včasné a rozhodné kroky.

1.3.1.1 Prístup založený na riziku

V roku 2024 ECB pokračovala v implementácii svojho rámca tolerancie rizík prebiehajúcej od roku 2023 a zaviedla viac rizikovo orientovaných prvkov a flexibility v rôznych oblastiach metodiky dohľadu. Rámec tolerancie rizík umožňuje orgánom dohľadu určiť priority kritických rizikových oblastí, čím sa zabezpečí prísnejší dohľad tam, kde je najviac potrebný, a využije sa celý súbor nástrojov dohľadu v prípadoch, keď banky nespĺňajú očakávania ECB v oblasti dohľadu.

Rámec tolerancie rizík uľahčuje premietnutie priorít dohľadu do strategického plánovania a bežného výkonu dohľadu. Rámec tolerancie rizík na tento účel spája usmernenia Rady pre dohľad k prioritným rizikám a zraniteľným miestam zhora nadol s hodnoteniami relevantnosti pre každú banku zdola nahor. Hodnotenia zdola nahor účinne dopĺňajú usmernenia zhora nadol, keďže niektoré dohliadané subjekty sa zaoberajú špecifickými úlohami, ktoré ovplyvňujú úrovne tolerancie rizík stanovené pre rôzne riziká, a tým aj zameranie dohľadu.

Rámec tolerancie rizík využívajú spoločné dohliadacie tímy a pracovníci dohľadu na horizontálnej úrovni pri určovaní priorít svojich činností a pri následnom posilňovaní zamerania na hlavné riziká dohľadu. Spoločným dohliadacím tímom rámec poskytuje väčšiu flexibilitu pri riešení nových a vznikajúcich rizík.

1.3.1.2 Zásada proporcionality

Činnosti spoločných dohliadacích tímov sa riadia zásadou proporcionality, t. j. intenzita dohľadu závisí od veľkosti, systémovej dôležitosti, rizikového profilu a komplexnosti každej významnej inštitúcie. Spoločné dohliadacie tímy vykonávajúce dohľad nad väčšími a rizikovejšími významnými inštitúciami, preto plánujú v priemere väčší počet aktivít.

Počet činností vykonaných v roku 2024 bol o niečo nižší, ako sa pôvodne plánovalo na začiatku roka. Dôvodom je najmä zrušenie menšieho počtu administratívnych úloh počas roka, čo je v súlade s predchádzajúcimi rokmi.

1.3.1.3 Plánovanie a činnosti dohľadu

Proces plánovania dohľadu vychádza z konzistentného a integrovaného prístupu, podľa ktorého priority dohľadu určujú plánovanie horizontálnych činností, kontrol na mieste a hodnotenia interných modelov, ako aj ďalších činností dohľadu.

V záujme zabezpečenia účinného dohľadu jednotlivé odborné útvary ECB úzko spolupracujú pri plánovaní svojich činností, pričom náležite zohľadňujú priority dohľadu, riziká špecifické pre jednotlivé banky a rámec tolerancie rizík. Súčasťou tohto plánovania je výber vzoriek dohliadaných subjektov, ktoré sa majú zúčastniť na týchto horizontálnych aktivitách a dohľade na mieste. Rovnako ako v predchádzajúcich rokoch bol pri dohľade na mieste uplatnený prístup založený na kampaniach (časť 1.3.5). Výsledok tohto procesu sa odráža v plánovaní činností, ktoré vykonáva každý spoločný dohliadací tím pre svoj dohliadaný subjekt. Vzhľadom na to, že plánovanie je dôležitou súčasťou komunikácie spoločných dohliadacích tímov s dohliadanými subjektmi, týmto bankám sa poskytuje aj zjednodušený plán činností, v ktorom sa opisujú činnosti dohľadu, ktoré si vyžadujú zapojenie alebo vstupy od dohliadaného subjektu.

Plány činností na diaľku zahŕňajú podľa zásady proporcionality: i) činnosti súvisiace s rizikami (napr. SREP), ii) iné činnosti týkajúce sa organizačných, administratívnych alebo právnych požiadaviek (napr. ročné hodnotenie významnosti) a iii) ďalšie činnosti naplánované spoločnými dohliadacími tímami s cieľom prispôsobiť plánovanie činností špecifickým črtám dohliadanej skupiny alebo subjektu (napr. analýza obchodných modelov či riadiacich štruktúr banky).

1.3.1.4 Opatrenia dohľadu

Opatrenia dohľadu[25] sú jedným z hlavných výsledkov pravidelných činností dohľadu na mieste a na diaľku. Stanovujú sa v nich podrobné kroky, ktoré majú dohliadané subjekty podniknúť na odstránenie nedostatkov. Za monitorovanie včasného a účinného implementovania týchto opatrení sú zodpovedné spoločné dohliadacie tímy. Najdôležitejším faktorom opatrení dohľadu v roku 2024 boli činnosti na mieste, pričom dohľad na mieste a hodnotenia interných modelov (vykonané väčšinou na mieste) tvorili 55 % celkových opatrení. Rovnako ako v roku 2023 bol najvyšší počet nových opatrení dohľadu (40 %) zaznamenaný v oblasti kreditného rizika (graf 1).

Graf 1

a) Počet opatrení zaznamenaných každý rok

b) Opatrenia podľa činností | c) Opatrenia podľa kategórie rizika |

|---|---|

|  |

Zdroj: ECB.

Poznámka: Vzorka zahŕňa opatrenia vo všetkých subjektoch pod dohľadom ECB (variabilná vzorka). Údaje sú extrahované k 31. decembru 2024.

1.3.1.5 Horizontálna analýza SREP

ECB 17. decembra 2024 zverejnila výsledky SREP za rok 2024. Zahŕňali vývoj skóre SREP a kapitálových požiadaviek a odporúčaní druhého piliera, ako aj analýzu vybraných rizikových oblastí. ECB so súhlasom relevantných významných inštitúcií sprístupnila príslušné kapitálové požiadavky druhého piliera špecifické pre banky na rok 2025, vrátane požiadaviek využívaných na riešenie rizika nadmerného využívania finančnej páky.

Celkové skóre SREP zostalo stabilné na úrovni 2,6, pričom 11 % bánk zaznamenalo zhoršenie skóre a 15 % bánk dosiahlo zlepšenie. Celkové kapitálové požiadavky a odporúčania sa mierne zvýšili na 15,6 % rizikovo vážených aktív (15,5 % v roku 2023), zatiaľ čo medián požiadaviek druhého piliera zostal v porovnaní s rokom 2023 stabilný, na úrovni 2,2 %.

Hodnotenie SREP v roku 2024 ukázalo, že banky podliehajúce európskemu bankovému dohľadu naďalej vykazovali odolnosť so stabilnými kapitálovými a likviditnými pozíciami. V budúcnosti sa banky budú musieť prispôsobiť meniacemu sa prostrediu. Aby udržali svoje obchodné činnosti, musia zostať ostražité a obozretné. Ich súčasná dobrá úroveň ziskovosti im poskytuje príležitosť na posilnenie odolnosti.

1.3.2 Dohľad nad bankami mimo EÚ

V roku 2024 ECB vykonávala dohľad nad 14 dcérskymi spoločnosťami bánk mimo EÚ pôsobiacimi v eurozóne, ktoré k tretiemu štvrťroku 2024 spoločne vlastnili celkové aktíva v hodnote 1,8 bilióna € (7 % celkových aktív podliehajúcich bankovému dohľadu ECB) s kombinovanou hodnotou obchodnej knihy 780 miliárd € (21 % celkových obchodných finančných aktív podliehajúcich bankovému dohľadu ECB) a aktívami v správe v celkovej výške 15,5 bilióna € (37 % celkových aktív v správe podliehajúcich bankovému dohľadu ECB).

Činnosti dohľadu nad dcérskymi spoločnosťami bánk mimo EÚ sa vo veľkej miere riadili prioritami dohľadu ECB na roky 2023 až 2025. ECB okrem toho realizovala niekoľko cielených iniciatív, vrátane monitorovania realizácie plánov implementácie vypracovaných v reakcii na administratívne mapovanie (box 2 Výročnej správy ECB o činnosti dohľadu za rok 2023) a série hĺbkových kontrol v oblasti podnikového a investičného bankovníctva a obchodovania, ktorých cieľom bolo riešiť rastúce obavy v kľúčových oblastiach, ako je obchodovanie a poskytovanie úverov.

ECB tiež s dcérskymi spoločnosťami bánk mimo EÚ riešila dôsledky článku 21c smernice o kapitálových požiadavkách VI (CRD VI, účinnej od 11. januára 2027), ktorý bude vyžadovať, aby skupiny z tretích krajín zriadili v EÚ fyzické zastúpenie pre činnosti zahŕňajúce prijímanie vkladov a poskytovanie úverov a záruk. Takéto požiadavky by mohli významne ovplyvniť modely účtovania úverov dcérskych spoločností bánk mimo EÚ. Ďalšou výzvou pri dohľade nad dcérskymi spoločnosťami bánk mimo EÚ je skutočnosť, že sú v úplnom vlastníctve materských spoločností, ktorých stratégie a vnútorné politiky nie sú vždy v súlade s pravidlami EÚ alebo očakávaniami dohľadu ECB. Orgány dohľadu preto musia tieto výzvy a rozdiely zohľadniť a zároveň zabezpečiť úplný súlad so štandardnými požiadavkami. V tejto súvislosti ECB rozšírila svoje pravidelné bilaterálne výmeny s mimoeurópskymi orgánmi bankového dohľadu zodpovednými za dohľad nad bankami mimo EÚ, ako je Federálny rezervný systém a Úrad Spojeného kráľovstva pre prudenciálnu reguláciu.

1.3.3 Dohľad nad subjektmi s aktivitami v Rusku

ECB pozorne monitoruje obmedzovanie aktivít v Rusku

Od začiatku invázie Ruska na Ukrajinu vo februári 2022 sa ECB aktívne zapája do dialógu s niekoľkými dohliadanými subjektmi, ktoré pôsobia na ruskom trhu, v relevantných prípadoch prijala konkrétne opatrenia a situáciu pozorne sleduje. V priebehu roka 2024 banky ďalej obmedzovali svoje aktivity a presadzovali stratégie odchodu a likvidácie. Od konca roka 2023 do tretieho štvrťroka 2024 významné inštitúcie znížili svoje expozície voči Rusku o 5,6 %[26], čo znamená, že od začiatku vojny ich expozície ďalej klesali.

V relevantných prípadoch ECB prijala opatrenia na riešenie situácie niektorých významných inštitúcií s cieľom zmierniť operačné a reputačné riziká, riziká nedodržiavania súladu a finančné riziká spojené s obchodnými činnosťami v Rusku. Niektoré z týchto opatrení zahŕňali obmedzenie poskytovania úverov a prijímania vkladov v Rusku, ako aj obmedzenie umiestňovania finančných prostriedkov do finančných inštitúcií so sídlom v Rusku. ECB okrem toho očakáva zníženie objemu platieb z Ruska aj cezhraničných úverov klientom so sídlom v Rusku.

Menej významné inštitúcie, podobne ako významné inštitúcie, prijali rôzne stratégie znižovania expozícií. Viaceré menej významné inštitúcie zavreli svoje ruské dcérske spoločnosti, znížili svoje súvahové expozície a obmedzili finančné transakcie spojené s ruským trhom. V niektorých prípadoch menej významné inštitúcie úplne odišli z ruského trhu, keď ukončili operácie a vzdali sa bankových licencií. Vo veľmi malom počte prípadov medzinárodné sankcie vážne zasiahli menej významné inštitúcie v ruskom vlastníctve a prinútili ich opustiť trh.

V kontexte eskalujúceho napätia s Ruskom zostávajú infraštruktúry finančného trhu s bankovou licenciou prirodzene zraniteľné voči geopolitickým rizikám. Tieto riziká zahŕňajú právne výzvy a problémy súvisiace s dodržiavaním predpisov v súvislosti s medzinárodnými sankciami voči Rusku. Aby sa infraštruktúry finančného trhu dokázali orientovať v zložitom a meniacom sa prostredí medzinárodných financií a geopolitického napätia, musia sa naďalej prispôsobovať a presadzovať spoľahlivé stratégie zmierňovania rizík, pričom orgány dohľadu musia tento proces pozorne sledovať.

1.3.4 Zásadné preskúmanie obchodnej knihy

Zásadné preskúmanie obchodnej knihy tvorí hlavnú zložku revidovaného rámca Bazilej III. Pozostáva z rozsiahlej revízie kapitálových požiadaviek prvého piliera pre trhové riziko, ktorá vychádza z ponaučení z veľkej finančnej krízy v rokoch 2007 – 2008 a jej cieľom je znížiť pravdepodobnosť a vplyv podobných udalostí v budúcnosti. Konkrétne sa zavádzajú prísnejšie pravidlá klasifikácie aktív v obchodnej knihe alebo mimo nej, alternatívny štandardizovaný prístup, ktorý je citlivejší na riziko a komplexnejší než súčasný štandardizovaný prístup, a dodatočné požiadavky na používanie interných modelov.

V roku 2024 ECB uskutočnila na túto tému cielené preskúmanie na diaľku aj niekoľko kontrol na mieste a hodnotení interných modelov. Cielené preskúmanie alternatívneho štandardizovaného prístupu sa zameralo na posúdenie pripravenosti vzorky 30 bánk vybraných na základe rizika. Dospelo k záveru, že od začiatku vykazovania podľa tohto postupu v roku 2021 banky dosiahli primeraný pokrok v príprave a implementácii tohto nového prístupu ku kapitálovým požiadavkám. Napriek tomu boli zistené nedostatky v technickej oblasti, ako aj v oblasti nezávislého preskúmania a začlenenia do správ vedeniu alternatívneho štandardizovaného prístupu v rámci základného preskúmania obchodnej knihy.

Počas niektorých kontrol na mieste zameraných na posúdenie implementácie alternatívneho štandardizovaného prístupu sa okrem toho zistili nedostatky špecifické pre jednotlivé banky v príslušných výpočtoch, prevádzkových procesoch a v správe údajov, ako aj v zapojení druhej a tretej obrannej línie. Prvé dve kontroly na mieste zamerané na alternatívny štandardizovaný prístup sa uskutočnili v roku 2023, ďalšia v roku 2024. Päť kontrol je naplánovaných v rámci programu previerok v oblasti priebežného dohľadu (Supervisory Examination Programme – SEP) na rok 2025.

ECB v roku 2024 na základe žiadostí bánk o používanie alternatívneho prístupu interných modelov dokončila tri hodnotenia interných modelov s cieľom pripraviť príslušné rozhodnutia dohľadu. Hlavné zistenia sú opísané v časti 1.3.5.2.

Dňa 24. júla 2024 prijala Európska komisia delegovaný akt, ktorým sa o jeden rok (t. j. do 1. januára 2026) v EÚ odkladá dátum začatia uplatňovania zásadného preskúmania štandardov obchodnej knihy podľa Bazileja III na výpočet požiadaviek na vlastné zdroje bánk pre trhové riziko. Priebežná angažovanosť orgánov dohľadu v tejto oblasti, vrátane následných opatrení zo strany spoločných dohliadacích tímov, zabezpečí bezproblémovú realizáciu zásadného preskúmania obchodnej knihy.

1.3.5 Dohľad na mieste

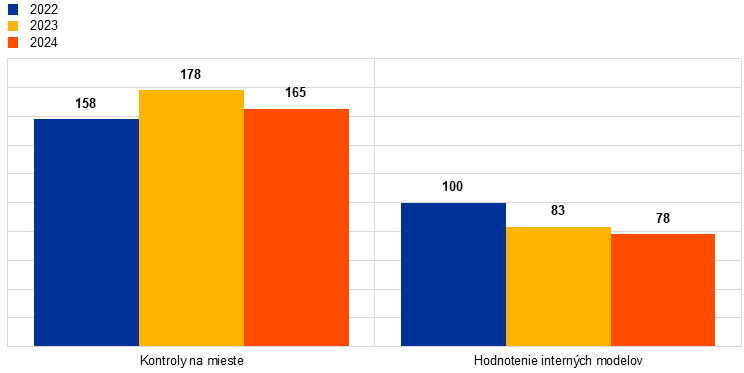

V súlade s nariadením o jednotnom mechanizme dohľadu[27] (Single Supervisory Mechanism – SSM) vykonáva ECB dohľad nad svojimi dohliadanými subjektmi formou dohľadu na diaľku a dohľadu na mieste, ktorých kombináciou sa má zabezpečiť podrobná a dôkladná analýza obchodných operácií dohliadaných subjektov. Dohľad na mieste sa vykonáva prostredníctvom kontrol na mieste, ktoré hĺbkovo skúmajú riziká, kontrolu rizík a riadenie (on-site inspection – OSI), alebo prostredníctvom hodnotení interných modelov (internal model investigations – IMI), ktoré sa zameriavajú na hĺbkové hodnotenie interných modelov používaných na výpočet požiadaviek na vlastné zdroje, a to najmä z hľadiska metodík, ekonomickej primeranosti, rizík, kontroly rizík a riadenia.

V roku 2024 ECB začala 165 kontrol na mieste a 78 hodnotení interných modelov významných inštitúcií. Podobne ako v predchádzajúcich rokoch sa väčšina kontrol na mieste aj hodnotení interných modelov vykonávala v hybridných pracovných režimoch. ECB okrem toho uskutočnila komplexné preskúmanie portfólia financovania s pákovým efektom pre súbor bánk[28] s cieľom pomôcť zlepšiť riadenie rizika úverov s pákovým efektom.

Kontroly na mieste uskutočnené v roku 2024 sa týkali oblastí, ako je kreditné riziko, riadenie, IT riziko, úrokové riziko a riziko úverového rozpätia v bankovej knihe (IRRBB/CSRBB), pričom niektoré z hodnotení sa týkali aj rizika likvidity, obchodného modelu a ziskovosti, likvidity a rizika financovania, kapitálovej primeranosti, trhového rizika a operačného rizika. Klimatické a environmentálne riziká boli posúdené prostredníctvom špecializovaných kontrol na mieste i v rámci hodnotení iných rizikových oblastí, predovšetkým v rámci kreditného rizika.

Tabuľka 3

Počet kontrol na mieste podľa druhu rizika

Druh rizika | 2023 | 2024 | ||

|---|---|---|---|---|

Kontroly | Významné inštitúcie | Kontroly | Významné inštitúcie | |

Kapitálová primeranosť | 11 | 11 | 13 | 13 |

Kreditné riziko | 52 | 41 | 44 | 36 |

Riadenie | 38 | 34 | 24 | 22 |

Úrokové riziko v bankovej knihe | 18 | 18 | 18 | 18 |

Riziko likvidity | 4 | 4 | 14 | 14 |

Trhové riziko | 8 | 7 | 9 | 9 |

Operačné a IT riziko | 26 | 24 | 21 | 20 |

Obchodné modely a ziskovosť | 21 | 19 | 22 | 20 |

Zdroj: ECB.

Hodnotenia interných modelov realizované v roku 2024 sa týkali oblastí, ako sú implementácia najnovších štandardov a usmernení Európskeho orgánu pre bankovníctvo (European Banking Authority – EBA), zásadné preskúmanie obchodnej knihy a náprava povinností súvisiacich s predchádzajúcimi hodnoteniami interných modelov.

Tabuľka 4

Počet hodnotení interných modelov podľa druhu rizika

Druh rizika | 2023 | 2024 | ||

|---|---|---|---|---|

Hodnotenia interných modelov | Významné inštitúcie | Hodnotenia interných modelov | Významné inštitúcie | |

Kreditné riziko | 70 | 38 | 71 | 48 |

Kreditné riziko protistrany | 3 | 3 | 6 | 6 |

Trhové riziko | 10 | 9 | 1 | 1 |

Zdroj: ECB.

Graf 2

Kontroly na mieste a hodnotenia interných modelov začaté v rokoch 2022, 2023 a 2024

(počet kontrol)

Zdroj: ECB.

1.3.5.1 Hlavné zistenia dohľadu na mieste

Pokiaľ ide o kreditné riziko, boli zistené závažné nedostatky v schopnosti bánk správne kvantifikovať očakávané úverové straty pri štandardných úveroch, najmä v kontexte zvýšenej makroekonomickej neistoty. Modely očakávaných úverových strát neboli dostatočne prispôsobené na zahrnutie predstihových údajov. Modely pravdepodobnosti zlyhania a straty v prípade zlyhania odhalili nedostatky. Hoci sa zistila rôznorodá škála postupov, ukázalo sa, že rámce mnohých bánk na zvládanie významného zvýšenia kreditného rizika boli nedostatočné, pokiaľ ide o včasný prevod úverov do 2. úrovne (Stage 2) podľa IFRS 9.

Keďže banky pomerne pomaly reflektovali zhoršenie situácie na finančných trhoch, najmä v zraniteľných sektoroch nehnuteľností, bolo iniciované riešenie viacerých zistení týkajúcich sa dizajnu a realizácie procesov oceňovania kolaterálu. Kontroly na mieste odhalili pretrvávajúce nedostatky v procesoch riadenia rizík, v stratégii rizík, v rizikovom apetíte a v procese poskytovania úverov, ako aj nedostatky v monitorovaní rizík a v správnej identifikácii úverov s upravenými podmienkami splácania a zlyhaných úverov. V niektorých prípadoch boli tieto zistenia odvodené z obáv, že rámce riadenia bánk bránili adekvátnemu riadeniu rizík.

Pokiaľ ide o trhové riziko, hlavné nedostatky sa týkali rizika oceňovania a identifikácie, merania a riadenia kreditného rizika protistrany. Konkrétne v prípade rizika oceňovania sa zistili nedostatky vo výpočte regulačných a účtovných rezerv v držbe inštitúcií na účely zohľadnenia neistoty oceňovania. Závažné nedostatky boli zaznamenané aj v prípade kreditného rizika protistrany, najmä v súvislosti s modelovaním a validáciou ukazovateľov kreditného rizika protistrany (potenciálna budúca expozícia, záťažové testy), so stanovením a monitorovaním limitov a s riadením kolaterálu.

Pokiaľ ide o riziko likvidity, najzávažnejšie zistenia sa týkali nedostatkov v meraní a monitorovaní rizík vrátane nedostatkov v metodikách kvantifikácie, ako aj presnosti a úplnosti údajov a slabých miest scenárov záťažového testovania likvidity. Závažné zistenia boli odhalené aj vo vykazovaní na regulačné účely a vo výpočte ukazovateľa krytia likvidity a ukazovateľa čistého stabilného financovania. Ďalšie závažné zistenia odhalili nedostatočne účinný organizačný rámec riadenia rizika likvidity a nezrovnalosti medzi plánom financovania a stratégiou rizika likvidity.

Čo sa týka IRRBB, väčšina kritických zistení súvisela s nedostatkami v meraní a monitorovaní IRRBB. Týkali sa najmä neprimeranosti metód kvantifikovania, nedostatočnej spoľahlivosti kľúčových modelových predpokladov, neaktuálnych údajov, slabých IT systémov a nedostatočných rámcov rizík modelu. Ďalšie závažné zistenia odhalili nedostatočnú formalizáciu profilu a stratégie riadenia IRRBB, ako aj nedostatočnú účasť orgánu riadenia rizík na definovaní a monitorovaní procesov riadenia rizika IRRBB.

Pokiaľ ide o obchodný model a ziskovosť, najzávažnejšie zistenia sa týkali rámcov oceňovania produktov, metodík a monitorovania, ktoré boli v roku 2024 predmetom viacerých kontrol na mieste. Ďalšie závažné zistenia odhalili nedostatky v rozdeľovaní výnosov a nákladov, v analýze faktorov ziskovosti, ako aj v predpokladoch a analýzach citlivosti vo finančných prognózach obchodných plánov bánk.

V súvislosti s obchodným modelom a ziskovosťou, kontroly na mieste zamerané na preskúmanie digitálnej transformácie[29] bánk odhalili nedostatky v strategickom riadení, riadení zmien a v monitorovaní. Okrem toho boli zistené aj problémy týkajúce sa rozdeľovania príjmov a nákladov, rámcov kľúčových ukazovateľov výkonnosti, prognózovania a zostavovania rozpočtu.

Pokiaľ ide o klimatické riziko, ktoré má dosah na iné kategórie existujúcich rizík (napr. riziko obchodného modelu či kreditné riziko), kontroly na mieste odhalili nedostatky v identifikácii rizika, hodnotení významnosti, monitorovaní a v reflektovaní klimatického rizika v obchodných stratégiách bánk. Ďalšie závažné zistenia odhalili aj nedostatky v integrácii klimatického rizika do postupov poskytovania úverov a príslušných vnútorných kontrol.

Pokiaľ ide o vnútorné riadenie a úzko súvisiace témy, najkritickejšie zistenia sa týkali i) agregácie údajov o rizikách a vykazovania rizík, čo bolo spôsobené nedostatočne komplexnými rámcami riadenia, nevhodnou dátovou architektúrou a infraštruktúrou IT a viedlo k nedostatkom v riadení kvality údajov, ii) nezávislosti, rozsahu činnosti a zdrojov pre všetky funkcie vnútornej kontroly a iii) outsourcingových činností vrátane nedostatočného hodnotenia rizík pre rozhodovanie o outsourcingu a nedostatkov v riadení rizík a monitorovaní v súvislosti s outsourcovanými službami najmä IT službami. Orgány dohľadu na základe týchto zistení určili nápravu nedostatkov v oblasti interného riadenia ako prioritu dohľadu.

V oblasti ICAAP sa najzávažnejšie zistenia týkali i) nekonzistentných interných metodík kvantifikácie a predpokladov kreditného a trhového rizika, ii) nedostatkov v procese internej validácie metodík kvantifikácie a iii) nevhodných metodík identifikácie významných rizík v rámci procesu identifikácie rizík.

Pokiaľ ide o výpočet regulačného kapitálu (prvý pilier), hlavné zistenia sa týkali i) neadekvátneho priradenia rizikových váh expozíciám, čo viedlo k podhodnoteniu rizikovo vážených aktív, najmä v prípade kreditného rizika, v dôsledku nesprávneho priradenia tried expozícií a stanovenia hodnôt kolaterálu, a ii) nedostatočných kontrolných rámcov pre proces výpočtu kapitálových požiadaviek a vlastných zdrojov.

V prípade operačného rizika (nesúvisiaceho s IT rizikom) sa najzávažnejšie zistenia týkali i) merania a riadenia rizík vrátane nedostatkov v procese zberu údajov o operačnom riziku, nedostatočnej prevencie rizík a nápravy pri riešení udalostí spojených s operačným rizikom a ii) identifikácie rizík, najmä nedostatočného pokrytia a definovania významných operačných rizík.

Pokiaľ ide o IT riziko, najzávažnejšie zistenia sa týkali oblasti riadenia IT a kybernetickej bezpečnosti, a to najmä schopnosti ochrany a detekcie v oblasti kybernetickej bezpečnosti. V kontrolách na mieste boli zároveň naďalej identifikované nedostatky súvisiace so slabými miestami v rámcoch riadenia, v riadení IT kontinuity a v správe IT aktív. Značný počet zostávajúcich závažných zistení sa týkal IT operácií bánk. Okrem toho jednou z hlavných oblastí v pozornosti dohľadu bolo naďalej riadenie rizík tretích strán, pričom značný počet zistení sa týkal dohôd o outsourcingu IT.[30] V roku 2024, podobne ako v predchádzajúcom roku, ECB vykonala špecializovanú kontrolu veľkého externého poskytovateľa IKT služieb.[31]

Na záver možno konštatovať, že zistenia odhalili významné nedostatky v rôznych oblastiach riadenia rizík v kontrolovaných bankách. Zdôraznili potrebu ďalšieho zlepšenia v kvantifikácii rizík, rámcoch riadenia a vnútornej kontrole s cieľom zabezpečiť stabilnejší a odolnejší bankový sektor. Vyriešenie týchto otázok bude mať okrem iného zásadný význam pre lepšie zvládanie budúcich neistôt v bankách, najmä vzhľadom na pretrvávajúce vysoké geopolitické napätie a jeho vplyv na makroekonomický výhľad.

1.3.5.2 Hlavné zistenia z hodnotení interných modelov

V hodnoteniach interných modelov sa posudzuje, či interné modely používané bankami na výpočet kapitálových požiadaviek spĺňajú právne a regulačné požiadavky. Hodnotenia interných modelov sa vykonávajú buď na žiadosť bánk (ak ide o prvotné schválenie modelov, podstatné zmeny modelov, rozšírenia modelov, zavádzanie modelov, trvalé čiastočné používanie alebo návrat k menej zložitým postupom), alebo ich môže iniciovať ECB.

Cielené hodnotenie interných modelov (targeted review of internal models – TRIM), ktoré bolo ukončené v apríli 2021, bolo najväčším krokom bankového dohľadu ECB smerom k harmonizácii postupov dohľadu nad internými modelmi a k ich zosúladeniu s existujúcimi pravidlami. Odvtedy sa bankový dohľad ECB zameriava najmä na hodnotenie zmien modelov, ktoré požadujú významné inštitúcie buď na splnenie nových regulačných požiadaviek vyplývajúcich napríklad z regulačného hodnotenia postupu založeného na interných ratingoch (IRB) (tzv. programu EBA na nápravu IRB), alebo na nápravu nedostatkov zistených počas hodnotenia TRIM. Jedným z hlavných cieľov TRIM bolo zníženie neopodstatnenej (t. j. nezaloženej na riziku) variability výstupov modelov používaných významnými inštitúciami na výpočet regulačných kapitálových požiadaviek prvého piliera, a teda posilnenie dôvery v používanie interných modelov.

Nové podrobnejšie a prísnejšie normy vyplývajúce z právnych predpisov EBA a EÚ navyše sťažujú bankám dodržiavanie všetkých pravidiel, a to najmä v prípade portfólií malej veľkosti a/alebo s obmedzenými reprezentatívnymi údajmi. V tejto súvislosti ECB od bánk očakáva, že vykonajú dôkladné hodnotenie svojich modelov IRB v záujme ich zjednodušenia. Toto hodnotenie by malo zohľadniť implementáciu konečných štandardov Bazilej III, prevádzkovú kapacitu banky na zavedenie alebo udržiavanie modelov IRB a súvisiace náklady, ako aj vhodnosť týchto modelov pre rôzne portfóliá (napr. dostupnosť minimálnych reprezentatívnych údajov).

V tomto ohľade bolo viac ako 90 % hodnotení interných modelov v roku 2024 iniciovaných žiadosťami bánk o posúdenie zmien modelu, prvotné schválenie modelu alebo rozšírenie modelu. Podobne ako v roku 2023 predstavoval podiel hodnotení interných modelov, ktoré iniciovala ECB, približne 5 %. ECB tiež prijala a posúdila početné žiadosti o návrat k menej zložitým postupom, zvyčajne v rámci širších iniciatív na zjednodušenie prostredia interných modelov.

V hodnoteniach interných modelov vykonaných v roku 2024 bolo odhalených niekoľko nedostatkov, pričom v každom hodnotení sa identifikovalo v priemere 20 zistení, z ktorých jedna tretina bola veľmi závažná.[32]

Ak sa zameriame výlučne na procedurálne aspekty modelov IRB pre kreditné riziko, približne jedna tretina zistení bola závažná, z čoho zhruba polovica sa týkala nedostatkov IT infraštruktúry a definície zlyhania. V modelovaní pravdepodobnosti zlyhania a straty v prípade zlyhania bola približne jedna tretina zistení veľmi závažná. V modelovaní pravdepodobnosti zlyhania sa približne polovica zistení týkala kvantifikácie rizík a výpočtu miery konzervatívnosti. V modelovaní straty v prípade zlyhania sa hlavné zistenia týkali kvantifikácie rizík a štruktúry ratingového systému.[33] V prípade oblastí s početnými závažnými zisteniami poskytla ECB dodatočné vysvetlenie vo svojich revidovaných všeobecných zásadách pre interné modely, ktoré boli zverejnené vo februári 2024.

Počas sledovaného obdobia sa uskutočnilo len niekoľko hodnotení trhového rizika vzhľadom na blížiace sa nové požiadavky vyplývajúce zo zásadného preskúmania obchodnej knihy. Z hodnotení na účel úvodného schválenia modelu podľa týchto nových požiadaviek vyplývali najmä nedostatky v niektorých základných prvkoch nového prístupu, napr. v hodnotení modelovateľnosti rizikových faktorov, v metódach merania rizika v rámci stresového scenára a v modelových procesoch. Z dôvodu nízkeho počtu hodnotení týkajúcich sa kreditného rizika protistrany nedošlo k vytvoreniu okruhov príslušných zistení.

1.4 Monitorovanie dohľadu a nepriamy dohľad ECB nad menej významnými inštitúciami

1.4.1 Štruktúra sektora menej významných inštitúcií

Počet menej významných inštitúcií naďalej klesal najmä v dôsledku fúzií, boli však udelené aj nové licencie niekoľkým novým subjektom v oblasti FinTech

Počet menej významných inštitúcií sa v druhom štvrťroku 2024 na najvyššej úrovni konsolidácie znížil na 1 912 subjektov v porovnaní s 1 932 subjektmi na konci roka 2023. Zo všetkých európskych menej významných inštitúcií sa 77 % nachádza v Nemecku a Rakúsku. V roku 2024 sa väčšina štrukturálnych zmien v sektore menej významných inštitúcií týkala fúzií 43 subjektov, z ktorých väčšina bola zriadená v Nemecku. Odobraté boli štyri bankové licencie a udelili sa štyri nové licencie.

Hoci sektor menej významných inštitúcií pozostáva z pomerne rôznorodých a niekedy veľmi špecializovaných obchodných modelov, hlavnou kategóriou zostali poskytovatelia retailových a spotrebiteľských úverov (približne 60 %). Často ide o regionálne sporiteľne a/alebo družstevné banky, z ktorých mnohé sú členmi schém inštitucionálneho zabezpečenia a nachádzajú sa najmä v Nemecku a Rakúsku. Aktivity menej významných inštitúcií sa v porovnaní s významnými inštitúciami vo všeobecnosti naďalej viac sústreďujú do určitých regiónov a/alebo produktov.

Napriek prebiehajúcej konsolidácii je počet menej významných inštitúcií stále vyšší ako počet významných inštitúcií, najmä v Nemecku a Rakúsku, kde sa nachádza prevažná väčšina európskych menej významných inštitúcií

Hoci počet menej významných inštitúcií celkovo klesá, tento sektor má naďalej významný podiel v európskom bankovom sektore a tvorí približne 15,5 % celkových bankových aktív bez infraštruktúr finančného trhu. Podiel aktív menej významných inštitúcií na celkových bankových aktívach jednotlivých krajín sa výrazne líši, čo poukazuje na štrukturálne rozdiely v jednotlivých členských štátoch. V Rakúsku, Nemecku, Luxembursku a na Malte sa menej významné inštitúcie podieľali na celkových aktívach domáceho bankového sektora viac ako tretinou, zatiaľ čo vo väčšine ostatných krajín je sektor týchto inštitúcií pomerne malý. Napríklad v Belgicku, Francúzsku a Grécku predstavoval len 4,4 %, 1,9 % a 4,8 % celkových bankových aktív. Podrobnejšie informácie sú k dispozícii v Správe o dohľade nad menej významnými inštitúciami za rok 2024.

Graf 3

Klasifikácia obchodných modelov menej významných inštitúcií

(v %)

Zdroj: Výpočty ECB na základe interného rámca klasifikácie obchodných modelov.

Poznámka: Na grafe je zobrazený počet menej významných inštitúcií na najvyššej úrovni konsolidácie podľa obchodného modelu (bez pobočiek, sprostredkovateľov finančného trhu) k druhému štvrťroku 2024.

1.4.2 Vybrané činnosti monitorovania dohľadu

Rýchly rast úrokových sadzieb v roku 2023 viedol k výraznému nárastu ziskovosti bánk v roku 2024. Tento rast však sprevádzala neistota súvisiaca predovšetkým s expozíciami voči geopolitickým rizikám a výraznejšie aj s realitnými expozíciami, najmä vo vzťahu ku komerčným nehnuteľnostiam. Z nárastu podielu problémových úverov v úverových knihách menej významných inštitúcií na 2,5 % k druhému štvrťroku 2024 (ktorý prekročil najnižšiu hodnotu zaznamenanú v roku 2023) vyplýva, že riziká sa môžu začať akumulovať. ECB a príslušné vnútroštátne orgány preto vývoj v tomto smere pozorne sledovali tak na sektorovej úrovni, ako aj na úrovni bánk. Vzhľadom na túto rastúcu neistotu sa objavili ďalšie obavy v súvislosti s možným vplyvom na riziko likvidity. ECB preto spolu s príslušnými vnútroštátnymi orgánmi uskutočnila cielené hodnotenie plánu financovania so zámerom vyhodnotiť potenciálne likviditné riziká v sektore menej významných inštitúcií.

ECB vzhľadom na dôležitosť systémov IKT umožnila štruktúrovanú výmenu informácií medzi európskymi orgánmi dohľadu, aby sa mohli podeliť o svoje dohľadové prístupy k rizikám v oblasti IKT, čo by malo tiež podporiť implementáciu nariadenia o digitálnej prevádzkovej odolnosti z hľadiska regulácie. V oblasti klimatických zmien ECB zorganizovala výmenu informácií medzi príslušnými vnútroštátnymi orgánmi a pokračovala v ich podpore prostredníctvom výmeny osvedčených postupov a školení pre ich zamestnancov.

1.4.3 Horizontálne činnosti súvisiace so záťažovým testovaním menej významných inštitúcií

V roku 2024 ECB a príslušné vnútroštátne orgány uskutočnili osobitné činnosti nadväzujúce na hodnotenie vnútroštátnych postupov dohľadu v oblasti záťažového testovania menej významných inštitúcií z roku 2022. Išlo o sériu seminárov o osvedčených postupoch, metodikách a nástrojoch. ECB a príslušné vnútroštátne orgány okrem toho vypracovali súbor publikácií o najnovšom záťažovom testovaní menej významných inštitúcií, ako aj kvantitatívny prehľad jeho agregovaných výsledkov a niekoľkých súvisiacich ukazovateľov záťažového testovania.

Na základe záťažových testov uskutočnených príslušnými vnútroštátnymi orgánmi tieto zozbierané údaje celkovo potvrdili odolnosť sektora menej významných inštitúcií. Aj keď z metodického hľadiska sú postupy záťažového testovania menej významných inštitúcií podobné, sú tu aj rozdiely, ktoré odrážajú špecifické črty vnútroštátnych bankových štruktúr európskych dohliadaných subjektov.

1.5 Makroprudenciálne úlohy ECB

Koordinácia makroprudenciálnej politiky v rámci európskeho bankového dohľadu zo strany ECB má zásadný význam pre konzistentnosť a účinnosť riešení systémových rizík v celej eurozóne. ECB prostredníctvom monitorovania dohľadu a pomocou ďalších funkcií skúma opatrenia prijaté vnútroštátnymi orgánmi, aby zabezpečila pripravenosť jednotlivých členských štátov a bankovej únie ako celku na riešenie ekonomických neistôt a rizík ohrozujúcich finančnú stabilitu.