ECB gada pārskats par uzraudzības darbību 2024. gadā

ECB prezidentes Kristīnes Lagardas (Christine Lagarde) priekšvārds

2024. gads bija īpašs gads, jo mēs svinējām 2014. gada 4. novembrī ieviestā Vienotā uzraudzības mehānisma desmito gadadienu. Šajā 10 gadu ilgajā ceļojumā Eiropas banku uzraudzība ir ne vien apliecinājusi, ka tā ir viens no nozīmīgākajiem sasniegumiem Eiropas integrācijā kopš euro ieviešanas, bet arī pārsniegusi gaidas attiecībā uz tās uzdevumu izpildi.

Eiropas banku uzraudzībai pakļautās bankas šajā periodā ir kļuvušas daudz noturīgākas. Par spīti pārbaudījumiem, ko Eiropas tautsaimniecībai radīja Covid-19 pandēmija un tai sekojošā enerģētikas krīze, uzraudzītās iestādes saglabāja augstus pelnītspējas, kapitāla pietiekamības un likviditātes rādītājus.

Līdz 2024. gada 3. ceturksnim kopējais pirmā līmeņa pamata kapitāla rādītājs un likviditātes seguma rādītājs stabili bija attiecīgi 15.7 % un 158.5 %. Šī finansiālā stiprība ļāva bankām sniegt efektīvu atbalstu plašākai tautsaimniecībai un sekmēt ECB procentu likmju politikas raitu transmisiju.

2024. gadā, ilgstoši turpinoties dezinflācijas procesam, notika krasa monetārās politikas maiņa – ECB samazināja procentu likmes, jo mēs iegājām mūsu politikas stingrības mazināšanas posmā. Bankas efektīvi pielāgoja savus kreditēšanas nosacījumus, lai atspoguļotu šīs pārmaiņas. Tomēr šajā gadā arī svārstīgā ārējā vide noteica pastāvīgas problēmas, un paredzams, ka tās turpināsies. Pasaules ģeopolitisko vidi raksturo nestabilitāte, t. sk. Krievijas neattaisnojamais karš pret Ukrainu, konflikti Tuvajos Austrumos un nemitīga spriedze starptautiskajā tirdzniecībā. Šie faktori turpina pārbaudīt banku noturību, liekot saprast, cik svarīga ir modra uzraudzības pārraudzība, kas stiprina aizsardzību pret makrofinansiāliem apdraudējumiem un ģeopolitiskiem šokiem.

Bankām arī jāsaglabā spēja pielāgoties strukturālo pārmaiņu noteiktajām problēmām. Klimata pārmaiņas un digitalizācija maina banku darbības kopskatu. Temperatūrām pasaulē pieaugot, arvien biežāk notiek tādas ar klimatu saistītas katastrofas kā mežu ugunsgrēki un plūdi. Banku spēja pārvaldīt un mazināt ar klimatu saistītos un vidiskos riskus joprojām būs viens no uzraudzības darba kārtības svarīgākajiem jautājumiem.

Vienlaikus straujas pārmaiņas nozarēs, t. sk. banku sektorā, izraisa tehnoloģiskā attīstība. Lai saglabātu konkurētspēju, bankām tagad ir ļoti būtiski īstenot digitālo pārveidi, tomēr vienlaikus nepieciešama arī pareiza risku vadība, risinot tādus jautājumus kā pārmērīga paļaušanās uz IT pakalpojumu sniedzējiem un nemitīgie kiberuzbrukumu draudi. ECB plāno 2025. gadā pastiprināt savas uzraudzības darbības šajā jomā, kā to nosaka Digitālās darbības noturības akts.

To darot, mēs saglabājam apņēmību veicināt, lai banku sektors būtu spēcīgs, noturīgs un nākotnē vērsts un spētu vienlaikus pārvarēt problēmas un izmantot iespējas, galarezultātā sniedzot atbalstu plašākai tautsaimniecībai.

Uzraudzības valdes priekšsēdētājas Klaudijas Būhas (Claudia Buch) priekšvārds

2024. gadā mēs atskatījāmies uz 10 progresa gadiem labi uzraudzīta Eiropas banku sektora attīstībā. Eiropas banku uzraudzības sasniegumi nebūtu iespējami bez ECB un valstu kompetento iestāžu kolēģu īpašajām zināšanām un nodošanās darbam. Vēlos sirsnīgi pateikties viņiem par uzcītīgo darbu. Viņu centieni palīdzējuši saglabāt Eiropas banku sektora stabilitāti un integritāti.

Šodien Eiropas banku sektors ir noturīgāks, nekā tas bija pirms 10 gadiem, un to panāca labāka uzraudzība, stingrāks regulējums, uzlabota riska vadība bankās un izlēmīga politikas reakcija uz tādiem šokiem kā Covid-19 pandēmija un enerģētikas krīze. Stingri regulatīvie standarti un efektīva uzraudzība palīdz nodrošināt to, ka bankas joprojām ir drošas un stabilas grūtībām pilnā ārējā vidē. Noturīgas, labi kapitalizētas bankas spēj vislabāk sniegt atbalstu un nodrošināt finanšu pakalpojumus reālajai tautsaimniecībai, t. sk. stresa periodos.

Noturība kļuvusi vēl svarīgāka, mainoties videi, kurā bankas darbojas. Makroekonomiskie un ģeopolitiskie riski ir paaugstināti, pienācīgi jāņem vērā ar klimatu un dabu saistītie riski, digitālā pārveide finanšu nozarē ietekmē konkurences vidi, un strukturālas pārmaiņas reālajā tautsaimniecībā var ietekmēt aktīvu kvalitāti. Šādos apstākļos bankām jāpielāgo savs riska vadības regulējums un jānodrošina, ka tās ir gatavas nelabvēlīgiem scenārijiem.

Vienlaikus uzraudzībai jābūt koncentrētai uz risku, nākotnē vērstai un jāreaģē uz mainīgo vidi, kā atspoguļots mūsu uzraudzības prioritātēs 2025.–2027. gadam.

Pirmkārt, bankām jābūt pietiekami noturīgām, lai spētu tikt galā ar potenciāliem nelabvēlīgiem makrofinansiāliem apdraudējumiem un ģeopolitiskiem šokiem. 2024. gada SREP parādīja, ka ECB uzraudzīto nozīmīgo iestāžu kapitāla un likviditātes pozīcijas ir spēcīgas. Tas pats attiecas arī uz mazāk nozīmīgām iestādēm, kuru uzraudzību veic valstu kompetentās iestādes. Vienlaikus potenciāla aktīvu kvalitātes pasliktināšanās un iespējami traucējumi tautsaimniecībā, ko izraisa ģeopolitiski konflikti vai finanšu sankciju ietekme, pelnījuši pastiprinātu uzmanību, bankām nepieciešams pietiekams kapitāls un stabilas pārvaldības un riska vadības sistēmas. Turklāt tikpat svarīga kā finanšu noturība ir darbības noturība, it īpaši kiberdrošības jomā.

Otrkārt, bankām laikus jānovērš noturībā un riska vadībā konstatētās nepilnības. To vidū ir trūkumi saistībā ar pārvaldību un klimata un vidisko risku vadību. Bankām vajadzīgas arī atbilstošas riska datu apkopošanas sistēmas un risku ziņošanas spējas, lai to vadības struktūras varētu strauji mainīgā vidē pieņemt informācijā balstītus lēmumus. Mēs turpināsim sekot līdzi šīm jomām un vajadzības gadījumā veikt uzraudzības pasākumus.

Treškārt, nepieciešams, lai bankas stratēģiski reaģētu uz finanšu pakalpojumu digitalizāciju un pārvaldītu ar to saistītos riskus. Tā kā bankas arvien biežāk ievieš progresīvus digitālos rīkus, lai uzlabotu efektivitāti un nodrošinātu atbilstību klientu gaidām, mēs turpināsim novērtēt to digitālās stratēģijas ar mērķi nodrošināt, ka riski tiek mazināti.

Tieši tāpat kā bankām, arī uzraugiem jāpielāgojas mainīgajai videi. Tāpēc Uzraudzības valde 2024. gadā pieņēma lēmumu īstenot Uzraudzības pārbaudes un novērtēšanas procesa (SREP) reformu, lai optimizētu mūsu procesus un uzlabotu efektivitāti. SREP reformai vajadzētu arī panākt, ka uzraudzība ir efektīvāka, rezultatīvāka un koncentrējas uz bankām raksturīgajiem riskiem, nodrošinot, ka uzraudzības konstatētie trūkumi tiek novērsti ātrāk un konsekventāk.

Nākotnē mēs saglabāsim ciešu koncentrēšanos uz mūsu uzraudzīto banku drošumu un stiprību, kā arī finanšu sistēmas stabilitāti. Tas ļaus banku sektoram pielāgoties mainīgās pasaules radītajiem izaicinājumiem un iespējām.

Papildus uzraudzības centieniem finanšu stabilitātes saglabāšanai noteikti nepieciešams spēcīgs regulējums, kas vērsts uz noturību. Lai iestādes banku savienībā, it īpaši Vienotā noregulējuma valde, varētu efektīvāk risināt banku maksātnespējas gadījumus un aizsargāt noguldītājus, jāpanāk likumdošanas progress krīžu pārvarēšanas un noguldījumu apdrošināšanas regulējumā. Svarīgas prioritātes Eiropas finanšu sistēmas noturības un integrācijas stiprināšanā joprojām ir banku savienības izveides pabeigšana un turpmāki pasākumi kapitāla tirgu savienības izveidē.

Lai nodrošinātu atbalstu spēcīgai un efektīvai uzraudzībai, ir būtiski veidot ciešu dialogu ar pilsonisko sabiedrību. Mēs saglabājam apņēmību panākt augstu pārredzamības un pārskatatbildības pret Eiropas politikas veidotājiem līmeni, un esam vairāk uzrunājuši pilsoniskās sabiedrības organizācijas. Esam padziļinājuši sadarbību ar starptautiskajām iestādēm, un tas ir īpaši svarīgi, ņemot vērā jaunos ģeopolitiskos sarežģījumus. Mēs turpināsim strādāt kopā ar visām iesaistītajām pusēm, lai veicinātu noturīgu un efektīvu finanšu sistēmu, kas spēj kalpot par pamatu ilgtspējīgai ekonomiskajai izaugsmei visā eurozonā.

1. Banku uzraudzība 2024. gadā

1.1. Eiropas banku uzraudzībā esošo banku finanšu noturība 2024. gadā

Eiropas banku uzraudzībā esošo banku kapitāla un likviditātes pozīcijas kopumā ir stabilas. Nozīmīgu iestāžu (NI) kopējā pirmā līmeņa pamata kapitāla (CET1) rādītājs saskaņā ar pārejas definīciju gada izteiksmē 2024. gada 3. ceturksnī bija 15.7 % (2023. gada atbilstošajā periodā – 15.6 %)[1], turpretī mazāk nozīmīgu iestāžu (MNI) attiecīgais rādītājs sasniedza 18.4 %. Salīdzinājumā ar iepriekšējā gada atbilstošo periodu NI kopējie sviras rādītāji saskaņā ar pārejas definīciju saglabājās kopumā stabili (5.8 %), bet MNI tie palielinājās par 0.45 procentpunktiem, sasniedzot 9.8 %.

NI kopējais likviditātes seguma rādītājs 2024. gadā bija 158.5 %, savukārt MNI tas bija 216.8 %. NI kopējais neto stabila finansējuma rādītājs bija 126.9 %, savukārt MNI – 133.7 %.

Eiropas banku uzraudzībā esošo banku pelnītspēja 2024. gadā turpināja uzlaboties.

Eiropas banku uzraudzībā esošo banku pelnītspēja joprojām ir augstāka nekā zemo procentu likmju periodā pirms 2022. gada vidus. Tīrie procentu ienākumi 2024. gadā stagnēja, turpretī ienākumi no maksām palielinājās. Zemākas procentu likmes veicināja finansējuma izmaksu pieaugumu bremzējošo faktoru mazināšanos. Pēc 2024. gada jūnijā veiktās monetārās politikas procentu likmju samazināšanas noguldījumu procentu likmju kāpuma temps palēninājās. Kopumā procentu likmju izdevumi joprojām bija augsti, jo dzēšanas termiņu sasniegušās saistības tika pārcenotas augstākā līmenī.

Uz gadu attiecinātais NI kopējais kapitāla atdeves rādītājs kopš gada sākuma 2024. gadā bija 10.2 % (gada izteiksmē – 10.0 %), pārsvarā atspoguļojot procentu likmju norises, kuru ietekmi mazināja neliels pašu kapitāla pieaugums. MNI kapitāla atdeve gada izteiksmē sasniedza 8.2 % (2023. gadā – 8 %).

Aktīvu kvalitāte 2024. gadā kopumā bija stabila, atsevišķiem riska momentiem saglabājoties MVU un komerciālā nekustamā īpašuma segmentos.

Aktīvu kvalitāte 2024. gadā kopumā bija stabila. Kopējais NI ienākumus nenesošo kredītu (INK) īpatsvars bija 1.9 %[2], bet 2024. gada pirmajos deviņos mēnešos INK apjoms turpināja palielināties, sasniedzot 13.9 mljrd. euro. Kopējais NI INK apjoms 2024. gadā sasniedza 360.5 mljrd. euro.

Tomēr dažos portfeļos bija vērojami atsevišķi riska momenti, ko pamatā noteica pret procentu likmju pārmaiņām jutīgākas nozares, piemēram, mazie un vidējie uzņēmumi (MVU) un komerciālais nekustamais īpašums. Pieauga MVU izsniegto aizdevumu skaits ar maksājuma kavējumiem un saistību neizpildi, kas palielināja MVU INK īpatsvaru līdz 4.9 %. Komercīpašumu tirgū joprojām notika būtiskas cenu korekcijas.[3] Vienlaikus ar augstāku procentu likmju dēļ pieaugušo spiedienu uz aizņēmēju spēju pārfinansēt dzēšanas termiņu sasniegušos komerciālā nekustamā īpašuma iegādei izsniegtos aizdevumus tas noteica INK pieaugumu dažās valstīs. Bankas sāka palielināt uzkrājumus uzņēmumiem izsniegtajiem aizdevumiem, riska izmaksām 2024. gadā gada izteiksmē nedaudz pieaugot (līdz 0.5 %; 2023. gadā – 0.4 %). Uzņēmumu INK seguma rādītājs 2024. gadā sasniedza vēsturiski zemu līmeni (42.1 %), ko noteica arī atbrīvošanās no vēsturiskajiem INK, kam bija labs uzkrājumu līmenis.

Nesen notikusī banku kreditēšanas standartu atvieglošana hipotekārajiem aizdevumiem veicināja mājokļu nekustamā īpašuma iegādei izsniegto aizdevumu atlikuma kāpumu; to kredītriska rādītāji NI saglabājās stabili, un INK rādītājs 2024. gadā bija 1.6 %.

1.2. Uzraudzības prioritātes 2024.–2026. gadam

1.2.1. Kopskats

Dažu pēdējo gadu laikā banku sektora perspektīvu lielā mērā veidoja nenoteikta makrofinansiālā vide, vājāka tautsaimniecības perspektīva, augstāka un noturīgāka inflācija un stingrāki finansēšanas nosacījumi, kā arī paaugstināta ģeopolitiskā spriedze un jaunu finanšu stresa epizožu risks. Šādos apstākļos uzraudzītās iestādes tika aicinātas stiprināt savu noturību pret tūlītējiem makrofinansiāliem un ģeopolitiskiem šokiem (1. prioritāte), galvenokārt pievēršoties sava kredītriska un darījuma partneru kredītriska vadības regulējumam, kā arī efektīvai risku veidošanās mazināšanai pret šiem šokiem jutīgākos portfeļos. Uzraugi novērtēja banku aktīvu un saistību pārvaldības regulējuma atbilstību, lai nodrošinātu noturību pret īstermiņa likviditātes šokiem. Bankas tika aicinātas paātrināt pārvaldībā un klimata pārmaiņu un vidisko risku vadībā vēroto nepilnību efektīvu novēršanu (2. prioritāte) un turpināt attīstību digitālajā pārveidē, vienlaikus veidojot stabilu darbības noturības regulējumu (3. prioritāte).

1.2.2. 1. prioritāte. Stiprināt noturību pret tūlītējiem makrofinansiālajiem un ģeopolitiskajiem šokiem

1.2.2.1. Kredītriska un darījuma partneru kredītriska vadības regulējums

Augstāku procentu likmju un ilgstošas makrofinansiālās nenoteiktības apstākļos uzraugu galvenais mērķis bija nodrošināt, ka bankas proaktīvi risina ar jauniem kredītriskiem saistītos jautājumus.

Visu 2024. gadu uzraugi turpināja pievērst uzmanību strukturālajām nepilnībām banku kredītriska vadības regulējumā, t. sk. pret augstākām procentu likmēm un ilgstošu makroekonomisko nenoteiktību mazāk aizsargātos portfeļos. Tāpēc bankām ir īpaši svarīgi proaktīvi risināt jautājumus saistībā ar jauniem kredītriskiem jutīgos portfeļos un visās aktīvu klasēs. Svarīga bankas kredītriska vadības cikla sastāvdaļa ir aizdevumu iniciēšana, jo labas kvalitātes aizdevumu iniciēšana var palīdzēt novērst INK veidošanos nākotnē. ECB 2024. gadā turpināja pievērst uzmanību INK pārvaldībai un ar to saistītām darbībām, lai nodrošinātu, ka tad, ja INK apjoms sāktu palielināties, bankas spētu proaktīvi reaģēt, izmantojot atbilstošus procesus un procedūras.

2024. gadā veiktās neklātienes un klātienes darbības atklāja, ka bankas panākušas progresu ar jutīgiem portfeļiem un aktīvu klasēm saistīto risku mazināšanā. Tomēr joprojām nav novērstas vairākas nepilnības.

Neklātienes mērķpārbaužu un klātienes pārbaužu kopuma ietvaros galvenā uzmanība tika pievērsta mājokļu nekustamā īpašuma, komerciālā nekustamā īpašuma, augsta sviras rādītāja finansējuma un MVU portfeļiem, pētot aizdevumu iniciēšanas, riska klasifikācijas un paredzamo kredītzaudējumu modelēšanas praksi. Kopējās uzraudzības komandas (KUK) veica arī savām bankām raksturīgo tēmu un risku padziļinātu izpēti, piemēram, par pārskatīto un šaubīgo riska darījumu klasificēšanu.

1. tabula

Pārskats par neklātienes mērķpārbaudēm

Pārbaudes periods | Pārbaudīto konsolidēto uzraudzīto iestāžu skaits | |

|---|---|---|

Mājokļu nekustamais īpašums – aizdevumu iniciēšana | 2022. g.– | 37 |

Komerciālais nekustamais īpašums – refinansēšanas risks | 2023. g.– | 13 |

Mazie un vidējie uzņēmumi – potenciālo jauno risku vadība | Turpinās | |

Avots: ECB.

Galvenā uzmanība joprojām tika pievērsta jauno risku vadībai, īpaši tādos jutīgos portfeļos kā komerciālā nekustamā īpašuma un augsta sviras rādītāja finansējuma portfeļi. Notiekošajā klātienes pārbaužu kampaņā attiecībā uz komerciālā nekustamā īpašuma segmentu tika atklātas vairākas problēmas saistībā ar to, kā bankas pasūta vai pašas veic īpašuma novērtēšanu.[4] Ņemot vērā šajā sektorā vērojamo būtisko pieaugumu un saistītos riskus, papildinot neklātienes darbības, tika veikta visaptveroša augsta sviras rādītāja finansējuma portfeļa pārbaude.[5]

Klātienes un neklātienes darbībās joprojām tika atklātas problēmas saistībā ar pārskatītu un šaubīgu riska darījumu identificēšanu. Riska pareiza identificēšana un klasificēšana ir kritiski svarīga, lai nodrošinātu, ka tas tiek efektīvi pārvaldīts un ka ir uzkrāts atbilstošs kapitāls un izveidoti uzkrājumi. Bankām 2024. gadā tika paziņoti vairāki uzraudzības pasākumi, kuru mērķis bija nodrošināt nepilnību savlaicīgu novēršanu.

Saistībā ar 9. SFPS uzkrājumu veidošanas praksi, konkrēti, papildus modeļa izmantošanai veiktajām korekcijām veiktā uzraudzības darba rezultātā ECB publicēja labākās prakses apkopojumu attiecībā uz to, kā uzkrājumos nedrošiem parādiem atspoguļot jaunus riskus.[6]

Ar darījuma partnera kredītrisku saistīto konstatējumu novēršanā panākts progress. Turklāt 2024. gadā ECB sadarbībā ar Federālo rezervju sistēmu un Anglijas Banku veica kopīgu analīzi par dažu pasaules finanšu tirgos aktīvu banku darījuma partnera kredītriska darījumiem ar nebanku finanšu iestādēm. Šī iniciatīva apvienojumā ar pārbaudēm par riska darījumiem ar privātā kapitāla un privātā kredīta fondiem parādīja nepieciešamību bankām vākt atbilstošu informāciju no saviem tiešajiem darījuma partneriem, lai izvairītos no pārmērīga sviras un koncentrācijas riska.

ECB 2024. gadā turpināja monitorēt un risināt ārvalstu valūtas norēķinu riska jautājumus, izmantojot šajā jomā visaktīvāko NI izlasi. Šajā nolūkā, pievēršot īpašu uzmanību kapitāla aprēķiniem, ECB pārbaudīja to, kā NI ievēro attiecīgos standartus un pareizu praksi[7]. ECB pieņēma arī Pasaules Valūtas tirgus komitejas (Global Foreign Exchange Committee) metodiku attiecībā uz noteiktu SI statistiskajiem pārskatiem.

Detalizēti visu pabeigto neklātienes un klātienes uzraudzības darbību konstatējumi tika paziņoti bankām. Atbilstīgos gadījumos tie tika izmantoti, gatavojot 2024. gada SREP rezultātus, un attiecīgie uzraudzības pasākumi regulārā uzraudzības dialoga ietvaros tika apspriesti ar uzraudzītajām iestādēm.

1.2.2.2. Aktīvu un pasīvu pārvaldības regulējums

2024. gadā ECB darbības saistībā ar aktīvu un pasīvu pārvaldības regulējumu ietvēra 25 NI mērķpārbaudes un vairākas klātienes pārbaužu kampaņas, kas tika veiktas 34 NI.

Pēc vairākiem bagātīgas likviditātes gadiem augošas ģeopolitiskās spriedzes apstākļos efektīva likviditātes un finansējuma riska vadība ir kļuvusi arvien svarīgāka. Turklāt sociālie mediji un digitalizācija vienlaikus ar alternatīvu ieguldījumu iespēju pievilcīgumu var strauji ietekmēt to, kā noguldītāji un investori reaģē uz cenu signāliem un tirgus baumām. Negaidīti notikumi, piemēram, politiski nemieri vai traucējumi tautsaimniecībā, var izraisīt pēkšņu pārcenošanu tirgos, vēl vairāk sarežģījot apstākļus bankām. Ja bankām nav stabilas riska vadības stratēģijas, ticama neparedzēto gadījumu finansēšanas plāna un apdomīgas nodrošinājuma pārvaldības, tās kļūst vieglāk ievainojamas nelabvēlīgu šoku gadījumā.

Tāpēc ECB 2024. gadā veica dažādas neklātienes uzraudzības darbības saistībā ar aktīvu un saistību pārvaldības (ASP) regulējumu. Konkrētāk, tā pabeidza finansēšanas un ārkārtas situāciju plānu, nodrošinājuma mobilizācijas spēju un ASP regulējuma mērķpārbaudes, aptverot 25 NI, kuras tā kopā ar KUK izraudzījās, pamatojoties uz NI riska rādītājiem.

Mērķpārbaudēs tika secināts, ka NI kopumā saglabājušas labu piekļuvi gan mazapjoma finansējumam, gan vairumfinansējumam, un finansējuma izmaksas visu 2024. gadu bijušas stabilas, turklāt paredzams, ka, sākot ar 2025. gadu, tās samazināsies. NI bija arī operacionāli spējīgas piekļūt centrālās bankas sniegtajām likviditātes iespējām. Tomēr ne visas NI bija pilnībā sagatavojušās darboties vairāk ierobežotas likviditātes apstākļos.

Turklāt pieaugoša paļaušanās uz tirgus finansējuma avotiem, ierobežota un/vai koncentrēta kompensējošā kapacitāte un pielaidīgums nelabvēlīgo scenāriju izstrādes ziņā apvienojumā ar vāju pārvaldību un iekšējām kontrolēm varētu apdraudēt NI finansēšanas plānu uzticamību un palielināt izpildes risku. Dažos gadījumos pieņēmumi attiecībā uz laiku, kas nepieciešams aktīvu realizēšanai, bija pārlieku optimistiski, un bija jāuzlabo nodrošinājuma identificēšana un pārvaldība.

Vienlaikus ASP pārvaldības un stratēģiju pārbaudēs tika atklāta nepieciešamība 1) palielināt biežumu, ar kādu notiek iekšējā ziņošana par galvenajiem ASP rādītājiem, 2) labāk definēt iekšējās stratēģijas un limitus attiecībā uz procentu likmju risku un likviditātes risku, 3) stiprināt ASP attīstības tendenču modeļus un 4) uzlabot riska ierobežošanas regulējuma izstrādi.

ECB 2024. gadā papildināja savu novērtējumu par procentu likmju risku un kredītriska starpības risku netirdzniecības portfelī, kā arī par likviditātes risku ar klātienes pārbaužu kampaņām. Šajā novērtējumā tika iekļautas 34 NI, kuras tika atlasītas atbilstoši gan attiecīgajām uzraudzības prioritātēm, gan iestādes individuālajam riska profilam. Klātienes pārbaudes papildināja mērķpārbaužu rezultātus ar padziļinātu konkrēto banku novērtējumu attiecībā uz 1) procentu likmju riska un likviditātes riska mērīšanu, monitorēšanu un vadību, 2) finansēšanas/ārkārtas situāciju plānu un likviditātes stresa testu pamatīgumu un 3) regulatīvo likviditātes rādītāju aprēķinu precizitāti.

Visbeidzot, ECB veica tematisku pārbaudi par dienas likviditātes riska vadību sešās sarežģītās globāli sistēmiski nozīmīgās bankās un, pamatojoties uz šīs pārbaudes iznākumu, publicēja Sound practices for managing intraday liquidity risk[8]. Šī prakse papildina pašreizējos starptautiskos standartus, detalizēti nosakot konkrētu praksi septiņās dienas likviditātes riska jomās[9], un ar to mēģināts saskaņot banku uzraudzības praksi, vienlaikus stiprinot esošo nozares praksi.

Informācija par mērķpārbaudēs un klātienes pārbaudēs konstatētajām nepilnībām tika izmantota 2024. gada SREP un citās saistītās uzraudzības darbībās.

1.2.3. 2. prioritāte. Paātrināt pārvaldībā un klimata pārmaiņu un vidisko risku vadībā vērojamo nepilnību efektīvu novēršanu

1.2.3.1. Vadības struktūru darbība un vadības spējas

Pareizi vadītas bankas ir drošas un veselīgas banku sistēmas stūrakmens.[10] Šā mērķa sasniegšanai būtiski svarīga skaidri noteikta pārskatatbildība, efektīva riska vadība un pārredzamība lēmumu pieņemšanas procesos. Lai gan bankas panākušas turpmāku progresu, ECB joprojām vēro dažas strukturālas nepilnības, kuru sakarā nepieciešami turpmāki uzlabojumi, it īpaši attiecībā uz vadības struktūru darbību un vadības spējām, iekšējās kontroles funkciju efektivitāti, kā arī riska datu apkopošanu un ziņošanu par riskiem.[11]

Tāpēc ECB turpināja iesaistīties dažādās uzraudzības darbībās, mērķtiecīgi cenšoties panākt progresu šajās jomās un galvenokārt pievēršoties iekšējās pārvaldības un stratēģiskās vadības spēju stiprināšanai.

2024. gada gaitā ECB pabeidza mērķpārbaudes bankās, kurās bija nepilnības vadības struktūru sastāvā un to darbībā. ECB ir saskatījusi pirmās progresa pazīmes dažu pēdējo gadu laikā pastiprinātām pārbaudēm pakļauto banku vidū. Bankas jau ir sākušas īstenot ierosinātās pārmaiņas, parādot apņēmību stiprināt savu pārvaldības regulējumu. Tomēr, neraugoties uz šīm progresa pazīmēm, bankām jāturpina korektīvie centieni, lai pilnībā novērstu konstatētās nepilnības un savu vadības struktūru uzbūvē iestrādātu stingru riska kultūru un pārskatatbildības regulējumu.

Papildus tam ECB turpināja sadarbību ar bankām daudzveidības un pēctecības plānošanas jautājumos, un abās šajās jomās NI ir acīmredzami uzlabojumi. Lai gan rādītājs attiecībā uz vadības struktūru pieredzi banku darbības, finanšu vai ekonomikas jomā saglabājās stabils (88 %)[12], vadības locekļu bez izpildfunkcijām un ar padziļinātām IT zināšanām īpatsvars dažos pēdējos gados palielinājies tikai nedaudz, sasniedzot 24 %. Rādītāji attiecībā uz vadības struktūru locekļu neatkarību vairākus gadus saglabājušies stabili, un vidēji 62 % vadības struktūru locekļu ir formāli neatkarīgi, tomēr banku vidū vērojamas būtiskas atšķirības. Pēctecības plānošanas un daudzveidības politikas jomā panākts neliels progress, tomēr dzimumu pārstāvības jomā progress ir lēnāks. Konkrētāk, sieviešu vidējais skaits direktoru bez izpildfunkcijām vidū un izpilddirektoru vidū joprojām ir mazs – attiecīgi 35 % un 19 %.

Laikposmā no 2022. gada līdz 2024. gadam saistībā ar banku vadības struktūru sastāvā un darbībā konstatētajām nepilnībām veiktā darba ietvaros ECB arī turpināja veikt specializētās klātienes pārbaudes un mērķtiecīgus, uz risku pamatotus atbilstības un piemērotības (atkārtotus) novērtējumus (sk. 1.3.5. un 2.2. iedaļu).

Visbeidzot, vadības struktūru mērķpārbaužu rezultāti un gadskārtējie datu apkopojumi sniedza uzraudzības darbībām būtisku informāciju, un tie tika izmantoti, sagatavojot Norādījumu par pārvaldību un riska kultūru projektu[13].

1.2.3.2. Riska datu apkopošana un ziņošana par riskiem

Stabilas un pārdomātas riska vadības priekšnoteikums ir uzticama riska datu apkopošana un risku ziņošanas spējas. ECB banku uzraudzība turpināja sekot līdzi norisēm.

Riska datu apkopošana un ziņošana par riskiem (RDAZR) ir būtiska pareizai riska vadībai un efektīvai lēmumu pieņemšanai, jo datu kvalitātes un ziņošanas nepilnības apdraud bankas spēju pareizi identificēt, monitorēt un mazināt riskus. Stabilas RDAZR spējas arī ļauj bankām pilnībā izmantot to potenciālu, t. sk. īstenot operacionālās efektivitātes un konkurētspējas uzlabojumus.

Vairāk nekā 10 gadu – kopš Bāzeles Banku uzraudzības komitejas efektīvas risku datu apkopošanas un risku ziņošanas principu (BBUK 239) publicēšanas – ECB ir pastāvīgi novērojusi ilgstošas RDAZR spēju nepilnības. 2019. gadā visām NI tika nosūtīta vēstule, kurā bankām tika atgādināts par nepieciešamību pieņemt holistisku pieeju RDAZR un datu kvalitātei. Ņemot vērā šīs ilgstošās problēmas, RDAZR jautājums tika saglabāts kā viens no galvenajiem ievainojamības aspektiem 2024.–2026. gada uzraudzības prioritātēs. Lai novērstu šo ievainojamību, tika īstenota mērķtiecīga uzraudzības stratēģija, kas ietvēra klātienes un neklātienes darbības, ar mērķi nodrošināt, ka bankām ir izveidotas efektīvas vadības un riska vadības procedūras, kuras atbalsta atbilstīga datu pārvaldība un spēcīgas datu kvalitātes kontroles.

Turpinājās specializētā klātienes pārbaužu kampaņa par RDAZR, laikposmā no 2022. gada līdz 2024. gadam aptverot aptuveni 1/3 NI. Šajā kampaņā tika noteiktas vairākas nepilnības tādās jomās kā iekšējā pārvaldība, IT infrastruktūra un datu arhitektūra, kā arī datu precizitāte un integritāte. Pēc šīs kampaņas noslēguma 2024. gadā ECB turpinās veikt klātienes mērķpārbaudes, lai turpmāk novērtētu banku RDAZR spējas.

Svarīgs atskaites punkts neklātienes darbībās bija Norādījumu par efektīvu riska datu apkopošanu un ziņošanu par riskiem galīgās versijas publicēšana 2024. gada maijā pēc norādījumu projekta sabiedriskās apspriešanas. Norādījumu galīgajā versijā sniegta detalizēta informācija un skaidrojumi par uzraudzības gaidām attiecībā uz RDAZR, lai panāktu lielāku konsekvenci un vienkāršību. Pievienotajā pārskatā par atsauksmēm apkopotas visas saņemtās piezīmes un sniegtas atbildes. Tika veikta specializēta mērķpārbaude par vairāku banku RDAZR spējām, kurā galvenā uzmanība tika pievērsta vadības struktūras pienākumiem, kā arī datu pārvaldībai un arhitektūrai. Neliels progress, šķiet, bija panākts, jo valdības struktūrās bija skaidri noteikti pienākumi saistībā ar RDAZR un pieņemtas visaptverošas politikas. Tomēr vairākos gadījumos joprojām saglabājās nozīmīgas nepilnības, t. sk. ierobežots piemērošanas tvērums, pilnībā neatkarīgu validācijas funkciju neesamība vai pastāvīgas problēmas panākt integrētas datu taksonomijas. Pēc tam attiecībā uz septiņām iestādēm tika izdoti ECB lēmumi, nosakot kvantitatīvas prasības konstatēto nepilnību novēršanai. Plašākā mērogā uzraugi palielināja spiedienu uz iestādēm, lai risinātu ilgstošās problēmas saistībā ar to RDAZR spējām, kur tās nesasniedz minimālās uzraudzības gaidas.

Papildus šai mērķpārbaudei uzraugi veica konkrētus novērtējumus saistībā ar stresa testiem, lai izvērtētu uzraudzīto iestāžu sniegto datu kvalitāti. Pēdējos gados sniegto datu kvalitāte būtiski uzlabojusies. Tomēr dažām bankām joprojām bija grūtības nodrošināt atbilstību nepieciešamajiem datu kvalitātes standartiem. Ja tika uzskatīts, ka datu kvalitāte liecina par plašākām būtiskām nepilnībām, kas ietekmē RDAZR, tas tika atspoguļots SREP novērtējumos un citās ikdienas uzraudzības darbībās.

Visbeidzot, ECB sagatavoja savu gadskārtējo Vadības ziņojumu par datu pārvaldības un datu kvalitātes pārbaudi.[14] Salīdzinājumā ar 2023. gadā veikto izmēģinājuma projektu šķiet, ka banku augstākā vadība vairāk apzinās attiecīgos jautājumus, kas skar datu pārvaldību un datu kvalitāti. Tomēr dažas kritiski svarīgas nepilnības joprojām nav novērstas. Piemēram, attiecībā uz finanšu datu sniegšanu (FINREP) un kopējo datu (COREP) sniegšanu ECB ziņošanas procesā konstatēja operacionālas/cilvēka kļūdas, nepareizi interpretētas regulatīvās prasības un vairākkārtējas grūtības saistībā ar programmatūras piegādātājiem, kā arī IT sistēmām.

1.2.3.3. Būtiska pakļautība ar klimatu saistītajiem fiziskajiem un pārejas riskiem

Banku spēja pienācīgi pārvaldīt klimata pārmaiņu un vidiskos (KPV) riskus joprojām ir svarīgs punkts uzraudzības darba kārtībā, ņemot vērā pieaugošos fiziskos un pārejas riskus, to, ka bankas vēl nav pilnībā integrējušas KPV riskus savā riska vadības un pārvaldības regulējumā, kā arī jaunās prasības, ko nosaka jaunā banku darbības tiesību aktu kopuma stāšanās spēkā 2025. gadā.[15] Turklāt ECB provizoriskā analīze liecina, ka 2023. gada beigās aptuveni 90 % uzraudzīto iestāžu uzskatīja savus KPV riskus par būtiskiem.[16]

Šajos apstākļos ECB 2023. gada novembrī paziņoja[17], ka tā sākusi izdot saistošus uzraudzības lēmumus, t. sk. par iespējamu periodisku soda maksājumu noteikšanu, ja bankas nenodrošinās atbilstību KPV risku prasībām šajos lēmumos noteiktajos termiņos. Šie lēmumi tika izdoti pēc tam, kad ECB paziņoja bankām, ka tā cieši monitorēs triju pēc 2022. gada tematiskās pārbaudes par KPV riskiem rezultātiem noteikto atskaites punktu sasniegšanu un vajadzības gadījumā veiks izpildes panākšanas pasākumus saistībā ar tiem riskiem, kuri nav pienācīgi nosegti.

Kad pirmo no trim atskaites punktiem neizdevās sasniegt, ECB 2023. gadā un 2024. gada sākumā izdeva 28 saistošus lēmumus par KPV riskiem; 22 no šiem lēmumiem saturēja norādes par iespējamu periodisku soda maksājumu noteikšanu, ja bankas nenodrošinās atbilstību šajos lēmumos noteiktajām prasībām. Līdz šim pirmajam atskaites punktam bankām bija jānodrošina stabils un visaptverošs būtiskuma novērtējums un uzņēmējdarbības vides izpēte.

Lai gan vairākums attiecīgo uzraudzīto iestāžu kopš tā laika ir izpildījušas minētajos lēmumos noteiktās prasības attiecībā uz būtiskuma novērtējumu un uzņēmējdarbības vides izpēti, 2024. gada beigās process, kas nosaka, vai beigās tiks sākta periodisko soda maksājumu iekasēšana[18], attiecībā pret nelielu skaitu šo iestāžu vēl turpinājās.

2024. gadā ECB izdeva saistošus lēmumus par KPV riskiem deviņām uzraudzītajām iestādēm, norādot par iespējamu periodisku soda maksājumu noteikšanu, pēc tam, kad netika sasniegts otrais atskaites punkts attiecībā uz banku pārvaldības, stratēģijas un riska vadības regulējumu.

Otrais atskaites punkts bija jāsasniedz 2023. gada beigās, un tas attiecās uz KPV risku integrēšanu iestāžu pārvaldības, stratēģijas un riska vadības regulējumā. 2024. gada gaitā ECB izdeva turpmākus saistošus uzraudzības lēmumus, t. sk., norādot par iespējamu periodisku soda maksājumu noteikšanu, ja bankas nenodrošinās atbilstību šajos lēmumos noteiktajām prasībām. Šie saistošie lēmumi attiecās uz deviņām uzraudzītajām iestādēm, kuras pēc šā atskaites punkta termiņa sasniegšanas nebija izveidojušas atbilstošas KPV risku vadības pamatelementus.

2025. gadā ECB turpinās cieši monitorēt banku progresu un vajadzības gadījumā veiks līdzīgus izpildes panākšanas pasākumus, ņemot vērā trešā atskaites punkta termiņa sasniegšanu 2024. gada decembrī. Paredzēts, ka pēc šā termiņa bankām būs izveidoti pareizi pārvaldības procesi KPV risku jomā, t. sk. šie riski būs pilnībā integrēti banku iekšējā kapitāla pietiekamības novērtēšanas procesā (ICAAP) un to stresa testos.

2024. gadā ECB sistēmas mēroga "gatavi mērķrādītājam 55 %" klimata risku scenāriju analīzes ietvaros īstenoja klimata datu vākšanas pasākumu saskaņā ar Eiropas Komisijas prasību, ka tas kopīgi jāīsteno Eiropas uzraudzības iestādēm, ECB un ESRK, lai novērtētu ES finanšu sistēmas noturību pret klimata un makrofinansiālajiem šokiem atbilstoši "gatavi mērķrādītājam 55 %" reformu paketei. Šis datu vākšanas pasākums ne vien sniedza ieguldījumu "gatavi mērķrādītājam 55 %" iniciatīvā, bet arī palīdzēja novērtēt banku panākto progresu klimata riska pārvaldīšanā kopš ECB veiktā 2022. gada klimata riska stresa testa un labas prakses pieņemšanā attiecībā uz klimata riska stresa testu veikšanu. ECB novērtējums par iesniegtajiem klimata datiem galvenokārt bija vērsts uz banku spēju savākt un aprēķināt ar klimatu saistītus datus, piemēram, savu aizņēmēju siltumnīcefekta gāzu emisiju intensitāti un mājokļa iegādei izsniegto aizdevumu pamatā esošā nodrošinājuma energoefektivitātes sertifikātu reitingus. Lai gan bankas ir panākušas progresu, analīzē tika konstatētas nepilnības saistībā ar banku spēju skaidri paziņot ar klimatu saistītus datus. Tomēr dažas bankas patiešām parādīja, ka šo datu nepilnību ir iespējams novērst. Pēc novērtējuma rezultātu publicēšanas bankas saņēma individuālus rezultātu pārskatus par to klimata datu ziņošanas spējām, t. sk. salīdzinājumus ar citām iestādēm un 2022. gada klimata riska stresa testa rezultātiem attiecībā uz konkrētu ar klimatu saistītu rādītāju kopumu.

1.2.4. 3. prioritāte. Turpmāks progress digitālajā pārveidē un stabila darbības noturības regulējuma izveide

1.2.4.1. Digitālās pārveides stratēģijas

ECB 2024. gadā turpināja cieši sekot līdzi norisēm banku digitalizācijas jomā un atjaunināt tās metodoloģijas rīkkopu saistīto risku novērtēšanai.

Finanšu pakalpojumu digitalizācija ir strukturāla tendence, kas ietekmē konkurences vidi, kurā darbojas Eiropas bankas. Tā ne vien ietekmē banku riska profilus, t. sk. to ilgāka termiņa stratēģijas, bet var dziļi skart arī banku operacionālos riskus un finanšu riskus. Uzraudzības uzmanība turpmāk jāpievērš digitalizācijas problēmu risināšanai, ar to saistītajiem riskiem un vadības struktūru vadības un riska vadības spējām.

2024. gadā neklātienes darbības, t. sk. banku digitalizācijas darbību mērķpārbaudes, tika veiktas 21 uzraudzītajā iestādē. Šo darbību rezultāti sniedza ECB vērtīgu ieskatu ar digitalizāciju saistītajos riskos un palīdzēja tai attiecīgi precizēt savus novērtēšanas rīkus un metodoloģijas. Kopā ar citu pēdējos gados veikto darbību rezultātiem šie rezultāti tika izmantoti 2024. gada jūlijā publicētajā ziņojumā Digitalisation: key assessment criteria and collection of sound practices. Ziņojums palīdz uzraudzītajām iestādēm saprast, kā tiek novērtēti ar digitalizāciju saistītie riski un kā no uzraudzības viedokļa jāizstrādā pareiza prakse.

Lēmums par to, vai digitalizēt procesus, ir pašas bankas stratēģiskais lēmums, kas var būtiski ietekmēt tās nākotnes pelnītspēju, bet arī ar to saistītos riskus. Tādu datu vākšanai par banku panākto progresu digitālajā pārveidē, kuri parāda norises banku digitalizācijas jomā, to sadarbību ar fintech nozari, kā arī tehnoloģiju izmantošanas gadījumus, papildus tika izmantota ECB regulārā īstermiņa datu vākšana. Šie dati tika izmantoti, arī sagatavojot iepriekš minēto ziņojumu par digitalizāciju.

Turklāt ECB 2024. gadā turpināja sniegt aktīvu ieguldījumu politikas apspriešanā starptautiska un Eiropas līmeņa darba grupās. Šīs darbības ietvēra regulatīvu ieguldījumu Regulas par kriptoaktīvu tirgiem[19] un Mākslīgā intelekta akta[20] īstenošanā.

1.2.4.2. Darbības noturības regulējums, trešo personu risks un kiberrisks

Darbības noturība ir bankas spēja turpināt kritiskās darbības pat darbības pārtraukuma vai atteices gadījumā. Tāpēc, ņemot vērā potenciālo ietekmi uz kritiskām banku darbībām plašākos finanšu tirgos un uz tautsaimniecību kopumā, šai jomai piešķirta augsta uzraudzības prioritāte.

2024. gadā atkal būtiski pieauga pret trešajām personām – pakalpojumu sniedzējiem – vērsto kiberuzbrukumu skaits: nozīmīgo kiberincidentu skaits, par kuriem ziņots šajā kategorijā, palielinājās aptuveni par 50 % un veidoja gandrīz 1/3 no nozīmīgo kiberincidentu kopskaita. Bankas arvien vairāk un dažreiz pat kritiski paļāvās uz trešo personu sniegtajiem pakalpojumiem. Turklāt saglabājās augsts valsts atbalstītu kiberuzbrukumu apdraudējuma līmenis. Tāpēc darbības noturībai ECB tiešajā uzraudzībā esošajās bankās tikusi pievērsta pastiprināta uzmanība.

ECB 2024. gadā veica vairākas neklātienes un klātienes uzraudzības darbības saistībā ar IT drošības risku un kiberrisku un publicēja galvenos rezultātus un secinājumus savā 2024. gada novembra Supervision Newsletter. Kibernoturības mērķpārbaude tika paplašināta, ietverot otru NI grupu, lai novērtētu to galvenos kiberdrošības pasākumus. ECB paplašināja arī ārpakalpojumu mērķpārbaudi, ietverot otru NI grupu.

2. tabula

Kibernoturības un ārpakalpojumu klātienes mērķpārbaudēs iekļauto NI skaits

2023 | 2024 | |||

|---|---|---|---|---|

Mērķpārbaude | Klātienes pārbaude | Mērķpārbaude | Klātienes pārbaude | |

Kibernoturība | 15 | 12 | 9 | 5 |

Ārpakalpojumi | 11 | 12 | 10 | 8 |

Avots: ECB.

ECB piedalījās arī G7 kiberdrošības ekspertu grupas pārrobežu koordinācijas pasākumā, kura mērķis bija stiprināt kiberincidentu pārvaldības un krīzes pārvarēšanas regulējumu.

Papildus tam ECB veica kibernoturības izmēģinājumu, lai pārbaudītu ECB un vairāku valsts kompetento iestāžu iekšējās komunikācijas, koordinācijas un eskalācijas procesus, ja notiktu kiberuzbrukums vairākām tās uzraudzītajām iestādēm. Izmēģinājums tika veikts iekšēji, neiesaistot nozares pārstāvjus.

Digitālās darbības noturības akts[21] palīdz ES centienos nodrošināt finanšu nozares darbības noturību, un tā mērķis ir konsolidēt un pastiprināt IKT riska vadības prasības. 2024. gadā ECB koriģēja savu uzraudzības regulējumu, lai nodrošinātu pilnu atbilstību akta prasībām, piemēram, pielāgoja kiberincidentu ziņošanas regulējumu un ārpakalpojumu reģistru. Papildus tam ECB sagatavojās draudu vadītas ielaušanās testēšanai, izmantojot Eiropas draudu izlūkdatos balstītas ētisku sarkano komandu veidošanas satvaru (TIBER-EU).

1.2.4.3. 2024. gada kibernoturības tests

2024. gada stresa testa uzmanības centrā bija kibernoturība, un tajā tika pārbaudīta banku reakcija uz fiktīvu kiberdrošības incidentu. Testā bija iesaistītas 109 bankas, un tā rezultāti tika izmantoti 2024. gada SREP. Tajā tika izmantots scenārijs ar ietekmi uz banku pamatsistēmām. Visas bankas pārbaudīja savas reaģēšanas un atkopes spējas un dalījās ar savu dokumentāciju, savukārt 28 bankās tika veikts padziļināts novērtējums, kas ietvēra IT atkopes testu un klātienes izvērtēšanu. Tika pārbaudīti banku krīzes reaģēšanas plāni, komunikācija ar ieinteresētajām personām, pakalpojumu analīze un riska mazināšanas pasākumi. Atkopes spēju jomā tika novērtēta datu atjaunošana, sadarbība ar trešajām personām un nākotnes noturības uzlabojumi. ECB turpinās darboties kopā ar bankām, lai stiprinātu to kibernoturību, un pievērsīs galveno uzmanību darbības nepārtrauktībai, komunikācijai un atkopes plāniem. No bankām tiek gaidīts, lai tās sasniegtu atkopes mērķus, novērtētu atkarību no trešajām personām un labāk prastu aplēst kiberuzbrukumu nodarītos zaudējumus.

1. ielikums

Uzraudzības gaidas attiecībā uz mākoņdatošanas ārpakalpojumu līgumiem

Mākoņdatošanas ārpakalpojumi bankām var būt izdevīgi, jo šie pakalpojumi ļauj ātrāk piekļūt inovatīvām tehnoloģijām, īpaši mākslīgā intelekta rīkiem, var sniegt lielāku elastību un potenciāli var nodrošināt drošākas un stabilākas operācijas. Vienlaikus noteikti pienācīgi jāizprot un jāpārvalda ar tiem saistītie riski. Pamatojoties uz ECB 2024. gadā veikto izpēti, mākoņdatošanas pakalpojumi veidoja aptuveni 20 % no nozīmīgu iestāžu ārpakalpojumu līgumiem, un puse no šiem līgumiem attiecās uz kritisku vai svarīgu funkciju nodošanu ārpakalpojumā.

2024. gada 3. jūnijā ECB sāka sabiedrisku apspriešanos par Norādījumu par mākoņpakalpojumu nodošanu ārpakalpojumā mākoņpakalpojumu sniedzējiem projektu. Norādījumu mērķis ir paskaidrot ECB gaidas attiecībā uz Digitālās darbības noturības aktā noteikto prasību īstenošanu, kā arī dalīties ar efektīvas mākoņdatošanas ārpakalpojumu riska vadības labo praksi. Tam vajadzētu palīdzēt nodrošināt vienlīdzīgus darbības nosacījumus bankām šādās jomās: 1) mākoņpakalpojumu pārvaldība; 2) mākoņpakalpojumu pieejamība un noturība; 3) IKT un datu drošība, datu konfidencialitāte un integritāte; 4) atkāpšanās stratēģija un izbeigšanas tiesības; kā arī 5) pārraudzība, monitorings un iekšējie auditi.

ECB publicēs Norādījumu par mākoņpakalpojumu nodošanu ārpakalpojumā mākoņpakalpojumu sniedzējiem galīgo versiju 2025. gadā vienlaikus ar pārskatu par atsauksmēm, kurā sniegts sabiedriskās apspriešanas periodā saņemto piezīmju novērtējums.

1.3. Nozīmīgu iestāžu tiešā uzraudzība

1.3.1. Neklātienes uzraudzība un SREP reforma

Kredītiestāžu tiešās uzraudzības uzmanības centrā ir risku identificēšana un novēršana, lai nodrošinātu, ka bankas saglabā noturību un tiek efektīvi pārvaldītas arvien sarežģītākā vidē. Līdzīgi arī uzraudzības pieeja jāpielāgo mainīgajai videi, lai nosargātu finanšu stabilitāti.

ECB uzdevuma rūpēties par banku drošuma un stabilitātes saglabāšanu ietvaros banku sektora noturības stiprināšana nozīmē to, ka vajadzīga saskaņota un aktīva pieeja, kas novērš sadrumstalotību.

Šajā kontekstā ECB Uzraudzības valde nolēma īstenot uzraudzības pārbaudes un novērtēšanas procesa reformu, lai padarītu tās veikto uzraudzību efektīvāku, iedarbīgāku un intruzīvāku. Vienlaikus tā apņēmās arī pielāgot un saskaņot pati savu uzraudzības novērtēšanas metodoloģiju. Tāpēc ECB pasūtīja neatkarīgiem ekspertiem veikt SREP pārbaudi[22]. SREP reformā tika ņemti vērā šīs neatkarīgo ekspertu veiktās pārbaudes secinājumi, un tā kopš 2024. gada tiek pakāpeniski īstenota.

Reformētais SREP garantēs to pašu uzraudzības rūpīguma līmeni, bet ar optimizētu laika plānojumu un iekšējiem procesiem, kā arī labāk koncentrētiem pasākumiem, tādējādi vēl vairāk uzlabojot SREP efektivitāti.

Gaidāms, ka reforma tiks pilnībā īstenota līdz 2026. gadam.

SREP reformas galvenie mērķi[23] ir šādi.

- Riska novērtējumu fokusēšana: palielināt uzraugiem piešķirto elastīgumu prioritāšu noteikšanā un to veiktajos novērtējumos koncentrēt uzmanību uz dotā daudzgadu perioda galvenajiem riskiem. Uzraugi izmantos daudzgadu novērtējuma stratēģiju, kas tiem ļaus veikt padziļinātu pārbaudi par visiem būtiskajiem riskiem daudzgadu periodā, nevis pārbaudīt katru atsevišķo risku katru gadu. Šī elastīgā pieeja ļaus KUK efektīvāk iedalīt resursus.

- Labāka uzraudzības darbību integrācija: stiprināt klātienes pārbaužu, padziļinātās analīzes un horizontālo tematisko pārbaužu plānošanas integrāciju, lai sniegtu strukturētu un visaptverošu priekšstatu par banku riskiem. Uzlabojot uzraudzības darbību plānošanas procesu, tiek maksimāli palielināta sinerģija, un bankas iegūst skaidrāku izpratni par uzraudzības prioritātēm.

- Visas uzraudzības rīkkopas izmantošana: pieļaut efektīvāku un savlaicīgāku eskalāciju[24], ja nepilnības netiek ātri novērstas. Šeit ietilpst saistošas kvalitatīvas prasības un vajadzības gadījumā – piespiedu izpildes un sankciju pasākumi.

- Komunikācijas pastiprināšana: sakārtot SREP rezultātus, koncentrējoties tikai uz galvenajiem riskiem un uzraudzības gaidām. Ja novērtējumi parāda to, ka bankas riska profilā nav notikušas būtiskas pārmaiņas, SREP lēmumus var atjaunināt retāk nekā reizi gadā.

- Metodoloģijas stabilizēšana: vienkāršot uzraudzības metodoloģiju un to stabilizēt, ļaujot uzraugiem koncentrēties uz jauniem jautājumiem un jaunākajiem riskiem. Viens no šādiem piemēriem ir 2. pīlāra prasību metodoloģijas pārskatīšana ar mērķi padarīt pieeju intuitīvāku un mazināt procedūru sarežģītību. Vienlaikus šīs pārskatītās pieejas mērķis ir pastiprināt pamatīgumu, nodrošinot, ka 2. pīlāra prasības joprojām ir stingri piesaistītas pamatīgiem uzraudzības riska novērtējumiem, kas veikti SREP ietvaros, kā arī koncentrētas uz riskiem, kuri nav aptverti 1. pīlārā, tādējādi nodrošinot to, ka riski netiek ņemti vērā divreiz.

- Labāka IT sistēmu un datu analītikas izmantošana: ECB digitālā darba kārtība paredz investīcijas IT sistēmās un datu analītikā 2024.–2028. gadā, iekļaujot tādas progresīvas tehnoloģijas kā ģeneratīvais mākslīgais intelekts, lai atbalstītu uzraugus ikdienas uzdevumos, tādējādi uzlabojot efektivitāti, piekļuvi datiem, riska analīzi, lēmumu pieņemšanas konsekvenci un kopējo sadarbību.

Šo pārmaiņu mērķis ir stiprināt Eiropas banku uzraudzību, padarot procesus mērķtiecīgākus, efektīvākus, paredzamākus un pārredzamākus. SREP tiks racionalizēts un ciešāk pieskaņots reāllaika uzraudzībai, ļaujot ātrāk un efektīvāk reaģēt uz jaunākajiem riskiem. Veicinot uzraudzības kultūru, kurā prioritāte noteikta nozīmīgām ievainojamībām un veicināta savlaicīga un izlēmīga rīcība, šo uzlabojumu mērķis ir stiprināt uzraudzības darbību iedarbīgumu un konsekvenci.

1.3.1.1. Uz risku balstīta pieeja

2024. gadā ECB turpināja īstenot savu riska tolerances regulējumu, kas tika ieviests 2023. gadā, un tādējādi dažādās uzraudzības metodoloģijas jomās ieviesa vairāk uz risku balstītu iezīmju un elastības. Riska tolerances regulējums ļauj uzraugiem noteikt par prioritāti kritiskās riska jomas, ļaujot uzraudzībai būt intruzīvai, kur tas visvairāk vajadzīgs, un pilnībā izmantojot uzraudzības instrumentu klāstu gadījumos, kad bankas neatbilst ECB uzraudzības gaidām.

Riska tolerances regulējums atvieglo uzraudzības prioritāšu ieviešanu stratēģiskajā plānošanā un ikdienas uzraudzībā. Šajā nolūkā tas apvieno Uzraudzības valdes lejupējus norādījumus par prioritizētajiem riskiem un ievainojamības aspektiem ar augšupējiem katras bankas būtiskuma novērtējumiem. Augšupējie novērtējumi efektīvi papildina lejupējos norādījumus, jo dažām uzraudzītajām iestādēm jārisina konkrētajai iestādei raksturīgas problēmas, kas ietekmē dažādiem riskiem noteikto riska tolerances līmeni un kas tādējādi ietekmē arī uzraudzības uzmanības centrā esošos jautājumus.

Riska tolerances regulējumu kā instrumentu izmanto KUK un horizontālās darbības veicošie nodaļu uzraugi, lai piešķirtu prioritātes savām darbībām un attiecīgi pastiprinātu galvenajiem uzraudzības riskiem pievērsto uzmanību. Tas nodrošina KUK lielāku elastību darbā ar nebijušiem un jauniem riskiem.

1.3.1.2. Samērīguma princips

KUK veiktajās darbībās tiek ievērots samērīguma princips, proti, uzraudzības intensitāte ir atkarīga no katras NI lieluma, sistēmiskā nozīmīguma, riskiem un sarežģītības. Tāpēc KUK, kas uzrauga lielākas un riskantākas NI, vidēji plāno lielāku darbību skaitu.

2024. gadā veikto darbību skaits bija nedaudz mazāks, nekā sākotnēji bija plānots gada sākumā. Tas galvenokārt saistīts ar dažu administratīvo uzdevumu atcelšanu gada laikā un atbilst iepriekšējiem gadiem.

1.3.1.3. Uzraudzības plānošana un darbības

Uzraudzības plānošanas procesā ievēro konsekventu un integrētu pieeju, saskaņā ar kuru horizontālo darbību, klātienes pārbaužu un iekšējo modeļu analīzes, kā arī citu uzraudzības darbību plānošanas pamatā ir uzraudzības prioritātes.

Lai nodrošinātu efektīvu uzraudzību, dažādas ECB darbības jomas, plānojot savas darbības, cieši sadarbojas, pienācīgi ņemot vērā uzraudzības prioritātes, konkrētām bankām raksturīgos riskus un riska tolerances regulējumu. Šī plānošana ietver to uzraudzīto iestāžu izlases veidošanu, kurām būs jāpiedalās šajās horizontālajās darbībās un klātienes pārbaudēs. Tāpat kā iepriekšējos gados klātienes pārbaudēm tika piemērota kampaņu pieeja (sk. 1.3.5. iedaļu). Šā procesa rezultāts ir atspoguļots to darbību plānošanā, kuras katra KUK īsteno attiecībā pret tās uzraudzīto iestādi. Ņemot vērā to, ka šī plānošana ieņem nozīmīgu vietu KUK komunikācijā ar uzraudzīto iestādi, šīm bankām arī tiek darīts pieejams vienkāršots darbību plāns, kas apraksta uzraudzītās darbības, kurās nepieciešama uzraudzīto iestāžu iesaistīšanās vai ieguldījums.

Pamatojoties uz samērīguma principu, neklātienes darbību plāni ietver: 1) ar risku saistītas darbības (piemēram, SREP); 2) citas ar organizatoriskām, administratīvām vai juridiskām prasībām saistītas darbības (piemēram, nozīmīguma gada novērtējumu); 3) KUK plānotās papildu darbības, lai darbību plānošanu vēl vairāk pielāgotu uzraudzītās grupas vai iestādes specifiskajām iezīmēm (piemēram, banku uzņēmējdarbības modeļa vai pārvaldības struktūras analīzi).

1.3.1.4. Uzraudzības pasākumi

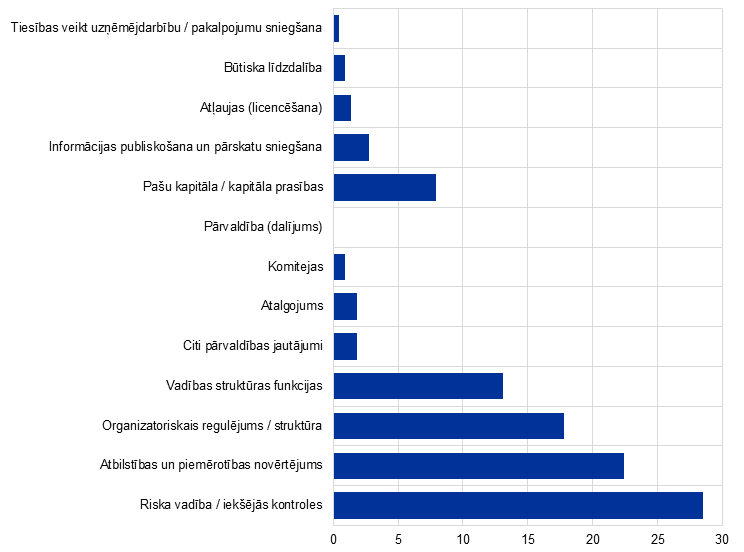

Uzraudzības pasākumi[25] ir viens no regulāru klātienes un neklātienes uzraudzības darbību svarīgākajiem rezultātiem. Tie detalizēti nosaka uzraudzīto iestāžu veicamos soļus, lai novērstu nepilnības. Par šo pasākumu savlaicīgas un efektīvas īstenošanas monitorēšanu atbild KUK. 2024. gadā svarīgākais uzraudzības pasākumus noteicošais faktors bija klātienes darbības – klātienes pārbaudes un iekšējo modeļu analīze (ko galvenokārt veica klātienē) veidoja 55 % kopējo pasākumu. Tāpat kā 2023. gadā lielākais jauno uzraudzības pasākumu skaits (40 %) bija saistīts ar kredītrisku (1. att.).

1. attēls

Uzraudzības pasākumi

a) Katru gadu reģistrēto pasākumu skaits

b) Pasākumi darbību dalījumā | c) Pasākumi riska kategoriju dalījumā |

|---|---|

|  |

Avots: ECB.

Piezīmes. Izlasē iekļauti pasākumi, kas veikti visās ECB uzraudzībā esošajās iestādēs (mainīga izlase). Dati atspoguļo stāvokli 2024. gada 31. decembrī.

1.3.1.5. SREP horizontālā analīze

2024. gada 17. decembrī ECB publicēja 2024. gada SREP rezultātus. Tie aprakstīja norises saistībā ar SREP vērtējumiem un 2. pīlāra kapitāla prasībām un norādēm, kā arī sniedza dziļāku analīzi par atsevišķām riska jomām. Ar attiecīgo NI atļauju ECB nodrošināja piekļuvi banku konkrēto 2. pīlāra prasību datiem par 2025. gadu, t. sk. datiem par prasībām, ko izmanto pārmērīgas sviras riska novēršanai.

Kopējais SREP vērtējums saglabājās stabils (2.6) – 11 % banku vērtējums pasliktinājās, bet 15 % banku tas uzlabojās. Kopējās kapitāla prasības un norādes nedaudz palielinājās, sasniedzot 15.6 % no riska svērtajiem aktīviem (2023. gadā – 15.5 %), bet 2. pīlāra prasību mediāna bija 2.2 %, kas arī bija stabils rādītājs salīdzinājumā ar 2023. gadu.

2024. gadā SREP parādīja, ka kopumā eurozonas bankas joprojām ir noturīgas un to kapitāla un likviditātes pozīcijas ir stabilas. Nākotnē bankām būs jāpielāgojas mainīgajai videi. Tāpēc bankām, lai uzturētu savu uzņēmējdarbību, jāsaglabā modrība un piesardzība. Pašreizējais labais pelnītspējas līmenis sniedz bankām iespēju stiprināt to noturību.

1.3.2. Trešo valstu banku uzraudzība

ECB 2024. gadā pārraudzīja 14 eurozonā izvietotus trešo valstu banku meitasuzņēmumus, kuru kopējie aktīvi kopā veido 1.8 trilj. euro (7 % no ECB banku uzraudzībai pakļauto banku kopējiem aktīviem). 2024. gada 3. ceturksnī to tirdzniecības portfeļu kopējā vērtība bija 780 mljrd. euro (21 % no ECB banku uzraudzībai pakļauto banku kopējiem tirdzniecības portfeļu finanšu aktīviem), savukārt turēto aktīvu kopējais apjoms bija 15.5 trilj. euro (37 % no ECB banku uzraudzībai pakļauto banku kopējiem turētajiem aktīviem).

Trešo valstu banku meitasuzņēmumos veiktās uzraudzības darbības pamatā noteica ECB uzraudzības prioritātes 2023.–2025. gadam. Papildus tam ECB īstenoja vairākas mērķorientētas iniciatīvas, t. sk. pēc nodaļu kartēšanas pārbaudes (ECB 2023. gada pārskata par uzraudzības darbību 2. ielikums) izstrādāto īstenošanas plānu izpildes monitoringu un vairākas padziļinātas pārbaudes par korporatīvajiem un investīciju bankas pakalpojumiem un tirgotāju kontroles mehānismiem, kuru mērķis bija pievērsties augošajām bažām tādās būtiski svarīgās jomās kā tirdzniecības darījumi un kreditēšana.

ECB veica darbu trešo valstu banku meitasuzņēmumos arī saistībā ar Kapitāla prasību direktīvas VI 21.c panta īstenošanu (spēkā ar 2027. gada 11. janvāri), kas nosaka prasību trešo valstu grupām dibināt fizisku klātbūtni ES, ja tās veic darbības, kas ietver noguldījumu pieņemšanu un aizdevumu un garantiju piešķiršanu. Šādas prasības var būtiski ietekmēt trešo valstu banku meitasuzņēmumu aizdevumu grāmatošanas modeļus. Sarežģījumus trešo valstu banku meitasuzņēmumu uzraudzībā rada arī tas, ka tie ir pilnībā mātesuzņēmumu īpašumā, un mātesuzņēmumu stratēģijas un iekšējās politikas ne vienmēr atbilst ES noteikumiem vai ECB uzraudzības gaidām. Tāpēc uzraugiem šie sarežģījumi un atšķirības jāņem vērā, bet vienlaikus jānodrošina pilna atbilstība standarta prasībām. Šādos apstākļos ECB arī pastiprināja savu regulāro divpusējo informācijas apmaiņu ar banku uzraugiem ārpus Eiropas, kuri atbild par trešo valstu banku pārraudzību, piemēram, ar Federālo rezervju sistēmu un Apvienotās Karalistes Prudenciālā regulējuma iestādi.

1.3.3. To iestāžu uzraudzība, kuras veic darbības Krievijā

ECB cieši monitorē darbības samazināšanu Krievijā

Kopš 2022. gada februārī sākās Krievijas iebrukums Ukrainā, ECB ir aktīvi iesaistījusies dialogā ar tām nedaudzajām uzraudzītajām iestādēm, kuras darbojas Krievijas tirgū, vajadzības gadījumā ir īstenojusi konkrētus pasākumus un cieši monitorējusi situāciju. Visu 2024. gadu bankas turpināja samazināt savu darbību un īstenot savas izejas un darbības izbeigšanas stratēģijas. Kopumā laikā no 2023. gada beigām līdz 2024. gada 3. ceturksnim NI samazināja savus riska darījumus ar Krieviju par 5.6 %[26], tādējādi pakāpeniski ierobežojot savu riska darījumu līmeni kopš kara sākuma.

Vajadzības gadījumā ECB veica pasākumus, lai risinātu situāciju konkrētās NI nolūkā mazināt darbības, reputācijas, atbilstības un finanšu riskus saistībā ar uzņēmējdarbību Krievijā. Daži no šiem pasākumiem ietvēra ierobežojumus kreditēšanai un noguldījumu pieņemšanai Krievijā, kā arī līdzekļu izvietošanai finanšu iestādēs, kuru domicils ir Krievijā. Turklāt ECB paredz, ka samazināsies no Krievijas izejošie maksājuma darījumi, kā arī pārrobežu aizdevumi klientiem, kuru domicils ir Krievijā.

MNI pieņēma dažādas stratēģijas riska darījumu samazināšanai, un to darīja arī NI. Vairākas MNI slēdza savus meitasuzņēmumus Krievijā, samazināja riska darījumus bilancē un finanšu darījumus, kas saistīti ar Krievijas tirgu. Dažos gadījumos MNI pilnībā aizgāja no Krievijas tirgus, beidzot darbību un atsakoties no banku darbības licencēm. Pavisam nedaudzos gadījumos Krievijas īpašumā esošas MNI nopietni ietekmēja starptautiskās sankcijas, kas faktiski piespieda tās aiziet no tirgus.

Ņemot vērā augošo spriedzi attiecībās ar Krieviju, finanšu tirgus infrastruktūras ar banku darbības licenci savā būtībā saglabā jutīgumu pret ģeopolitiskajiem riskiem. Šie riski ietver juridiskās un atbilstības problēmas saistībā ar starptautiskajām sankcijām pret Krieviju. Lai orientētos sarežģītajā un mainīgajā starptautiskajā finanšu vidē un norisēs saistībā ar ģeopolitisko spriedzi, finanšu tirgus infrastruktūrām jāturpina pieņemt un pildīt stabilas riska mazināšanas stratēģijas, bet uzraugiem vienlaikus jāturpina cieši sekot līdzi šim procesam.

1.3.4. Tirdzniecības portfeļa fundamentālā pārskatīšana

Tirdzniecības portfeļa fundamentālā pārskatīšana ir svarīga pārstrādātā Bāzele III regulējuma sastāvdaļa. To veido 1. pīlāra kapitāla prasību pamatīga pārstrādāšana attiecībā uz tirgus risku, kuras pamatā ir 2007./2008. gada lielās finanšu krīzes laikā gūtās mācības, un tās mērķis ir samazināt līdzīgu notikumu iespējamību un ietekmi nākotnē. Konkrētāk, tiek ieviesti stingrāki noteikumi aktīvu klasificēšanai tirdzniecības portfelī vai ārpus tā, alternatīva standartizētā pieeja, kas ir jutīgāka pret risku, bet vienlīdz arī sarežģītāka nekā pašreizējā standartizētā pieeja, un papildu prasības iekšējo modeļu izmantošanai.

2024. gadā ECB par šo tematu veica neklātienes mērķpārbaudi un vairākas klātienes pārbaudes un iekšējo modeļu analīzi. Alternatīvās standartizētās pieejas mērķpārbaudē, izmantojot uz risku balstītu 30 banku izlasi, tika novērtēts gatavības līmenis. Tika secināts, ka, kopš 2021. gadā šo pieeju sāka izmantot datu sniegšanā, bankas panākušas pietiekamu progresu šīs jaunās pieejas sagatavošanā un īstenošanā attiecībā pret kapitāla prasībām. Tomēr vairāk tehniskā ziņā tika konstatētas arī nepilnības, un tādas tika konstatētas arī saistībā ar neatkarīgajām pārbaudēm un tirdzniecības portfeļa fundamentālās pārskatīšanas ietvaros izmantotās alternatīvās standartizētās pieejas iekļaušanu vadības ziņojumos.

Turklāt dažās klātienes pārbaudēs, kurās tika vērtēta alternatīvās standartizētās pieejas īstenošana, tika konstatētas konkrētu banku pieļautās nepilnības pamatā esošajos aprēķinos, darbības procesos un datu pārvaldībā, kā arī otrās un trešās aizsardzības līnijas iesaistīšanā. Pirmās divas klātienes pārbaudes par alternatīvo standartizēto pieeju tika veiktas 2023. gadā, savukārt vēl viena pārbaude notika 2024. gadā. 2025. gada uzraudzības pārbaužu programmā plānots veikt piecas šādas pārbaudes.

2024. gadā, pamatojoties uz banku pieteikumiem alternatīvās standartizētās pieejas izmantošanai, ECB pabeidza triju iekšējo modeļu analīzi, lai sagatavotu attiecīgos uzraudzības lēmumus. Galvenie konstatējumi aprakstīti 1.3.5.2. iedaļā.

Eiropas Komisija 2024. gada 24. jūlijā pieņēma deleģēto aktu, ar kuru par vienu gadu (t. i., līdz 2026. gada 1. janvārim) tika atlikta Bāzele III paredzētās tirdzniecības portfeļa standartu fundamentālās pārskatīšanas piemērošana ES banku pašu kapitāla prasību aprēķinam attiecībā uz tirgus risku. Nepārtraukts uzraudzības darbs šajā jomā, t. sk. KUK pēcpārbaudes, nodrošinās tirdzniecības portfeļa fundamentālās pārskatīšanas raitu īstenošanu.

1.3.5. Klātienes uzraudzība

Saskaņā ar VUM regulu[27] ECB īsteno tās uzraudzīto iestāžu pārraudzību gan klātienes, gan neklātienes uzraudzības veidā, un abu veidu apvienojuma mērķis ir nodrošināt detalizētu un pamatīgu tās uzraudzīto iestāžu uzņēmējdarbības analīzi. Klātienes uzraudzība tiek veikta klātienes pārbaudēs (KP), kas ir padziļinātas riska, riska kontroles mehānismu un pārvaldības pārbaudes, vai iekšējā modeļa analīzes (IMA) veidā, kas ir padziļināts novērtējums par pašu kapitāla prasību aprēķināšanā izmantotajiem iekšējiem modeļiem, sevišķi attiecībā uz metodoloģiju, ekonomisko atbilstību, risku, riska kontroles mehānismiem un pārvaldību.

2024. gadā NI tika sāktas 165 KP un 78 IMA. Līdzīgi iepriekšējo gadu tendencei vairākumu KP un IMA veica, pamatojoties uz hibrīddarba pieeju. Turklāt ECB veica visaptverošu augsta sviras rādītāja finansējuma portfeļa pārbaudi vairākās bankās[28], lai palīdzētu uzlabot aizdevumu ar augstu sviras rādītāju riska vadību.

2024. gadā veiktās KP aptvēra tādas jomas kā kredītrisks, pārvaldība, IT risks, procentu likmju risks un kredītriska starpības risks netirdzniecības portfelī (IRRBB/CSRBB), un dažas pārbaudes aptvēra arī likviditātes risku, uzņēmējdarbības modeli un pelnītspēju, likviditātes un finansējuma risku, kapitāla pietiekamību, tirgus risku un darbības risku. KPV riski tika novērtēti gan specializētās KP, gan citās riska jomās, sevišķi kredītriska jomā, veikto pārbaužu ietvaros.

3. tabula

Pārskats par KP riska veida dalījumā

Riska veids | 2023 | 2024 | ||

|---|---|---|---|---|

KP | NI | KP | NI | |

Kapitāla pietiekamība | 11 | 11 | 13 | 13 |

Kredītrisks | 52 | 41 | 44 | 36 |

Pārvaldība | 38 | 34 | 24 | 22 |

Netirdzniecības portfeļa procentu likmju risks | 18 | 18 | 18 | 18 |

Likviditātes risks | 4 | 4 | 14 | 14 |

Tirgus risks | 8 | 7 | 9 | 9 |

Darbības un IT risks | 26 | 24 | 21 | 20 |

Uzņēmējdarbības modelis un rentabilitāte | 21 | 19 | 22 | 20 |

Avots: ECB.

2024. gadā veiktās IMA aptvēra tādas jomas kā jaunāko Eiropas Banku iestādes (EBI) standartu un pamatnostādņu īstenošana, tirdzniecības portfeļa fundamentālā pārskatīšana un ar iepriekšējām IMA saistīto pienākumu īstenošana.

4. tabula

Pārskats par IMA riska veida dalījumā

Riska veids | 2023 | 2024 | ||

|---|---|---|---|---|

IMA skaits | NI skaits | IMA skaits | NI skaits | |

Kredītrisks | 70 | 38 | 71 | 48 |

Darījuma partnera kredītrisks | 3 | 3 | 6 | 6 |

Tirgus risks | 10 | 9 | 1 | 1 |

Avots: ECB.

2. attēls

2022., 2023. un 2024. gadā sāktās klātienes pārbaudes un iekšējo modeļu analīze

(pārbaužu skaits)

Avots: ECB.

1.3.5.1. Galvenie konstatējumi klātienes pārbaudēs

Kredītriska jomā nopietni trūkumi tika konstatēti saistībā ar banku spēju pienācīgi kvantificēt paredzamos kredītzaudējumus no ienākumus nesošiem aizdevumiem, īpaši ņemot vērā pieaugušo makroekonomisko nenoteiktību. Paredzamo kredītzaudējumu modeļi nebija pienācīgi piemēroti, lai ņemtu vērā uz nākotni vērstu informāciju. Tika atklātas nepilnības saistību neizpildes varbūtības un saistību nepildīšanas zaudējumu modeļos. Lai gan tika konstatētas ļoti dažādas prakses, vairākās bankās regulējums būtiska kredītriska kāpuma gadījumiem tika atzīts par neatbilstošu savlaicīgai aizdevumu pārcelšanai uz 2. posma kredītiem saskaņā ar 9. SPFS.

Tā kā bankas samērā lēni atzina apstākļu pasliktināšanos finanšu tirgos, īpaši jutīgajos nekustamā īpašuma nozares segmentos, tika veikti vairāki konstatējumi saistībā ar nodrošinājuma vērtēšanas procesu uzbūvi un īstenošanu. KP joprojām tika konstatēti trūkumi riska vadības procesos, nepilnības riska stratēģijā, vēlmē uzņemties risku un kredītu piešķiršanas procesā, kā arī trūkumi saistībā ar riska uzraudzību un pārskatītu aizdevumu un aizdevumu, kuros netiek pildītas saistības, pienācīgu identificēšanu. Dažos gadījumos šos konstatējumus izraisīja bažas par banku pārvaldības regulējumu, kas kavē pienācīgu risku vadību.

Tirgus riska jomā galvenās nepilnības bija saistītas ar novērtējuma riska un darījuma partnera riska identificēšanu, mērīšanu un vadību. Konkrētāk, novērtējuma riska sakarā nepilnības tika konstatētas regulatīvo un grāmatvedības rezervju aprēķinos, kuras iestādes tur, lai ņemtu vērā novērtējuma nenoteiktību. Vairāki trūkumi tika konstatēti arī saistībā ar darījuma partnera kredītrisku, īpaši saistībā ar darījuma partnera kredītriska rādītāju (potenciālais nākotnes riska darījums, stresa testi) modelēšanu un validāciju, limitu noteikšanu un monitoringu, kā arī nodrošinājuma pārvaldību.

Likviditātes riska jomā nopietnākie konstatējumi attiecās uz nepilnībām saistībā ar riska mērīšanu un monitorēšanu, t. sk. kvantificēšanas metodoloģijas trūkumiem, problēmām ar datu precizitāti un pilnīgumu un likviditātes stresa testa scenāriju izstrādes nepilnībām. Tika konstatētas arī nopietnas problēmas saistībā ar regulatīvajiem pārskatiem, kā arī likviditātes seguma rādītāja un neto stabila finansējuma rādītāja aprēķiniem. Tika atklātas nopietnas problēmas arī saistībā ar nepietiekami efektīvu organizatorisko regulējumu likviditātes riska vadības jomā, kā arī ar finansējuma plāna un likviditātes riska stratēģijas savstarpēju nesaskaņotību.

IRRBB jomā vairākums kritisko konstatējumu attiecās uz IRRBB novērtēšanas un monitorēšanas nepilnībām, t. sk. neatbilstošām kvantificēšanas metodēm un nepietiekamu galveno modeļa pieņēmumu stabilitāti, novecojušiem datiem, vājām IT sistēmām un vāju modeļa risku regulējumu. Citi nopietni konstatējumi atklāja IRRBB vadības profila un stratēģijas nepietiekamu formalizāciju, kā arī riska vadības struktūras nepietiekamo iesaistīšanās līmeni IRRBB riska pārvaldības procesu definēšanā un monitorēšanā.

Uzņēmējdarbības modeļu un pelnītspējas jomā nopietnākie konstatējumi bija saistīti ar produktu cenas noteikšanas regulējumu, metodoloģijām un monitoringu – šīs tēmas bija vairāku 2024. gadā veikto KP uzmanības centrā. Citos nopietnos konstatējumos tika atklātas nepilnības ienākumu un izmaksu sadalījumā, pelnītspēju noteicošo aspektu analīzē, kā arī pieņēmumos un jutīguma analīzē, kas izmantoti banku uzņēmējdarbības plānu finanšu prognozēs.

Saistībā ar uzņēmējdarbības modeļiem un pelnītspēju KP par banku digitālo pārveidi[29] tika atklātas nepilnības stratēģiskajā vadībā, pārmaiņu vadībā un monitorēšanā. Papildus tam tika konstatētas problēmas saistībā ar ienākumu un izmaksu sadalījumu, galveno snieguma rādītāju regulējumu, prognozēšanas un budžeta plānošanas procesiem.

Klimata riska jomā, kurš ir citu esošo riska kategoriju (piemēram, uzņēmējdarbības modeļa vai kredītriska) noteicošais faktors, KP atklāja nepilnības riska identificēšanā, būtiskuma novērtējumos, monitoringā un klimata risku atspoguļošanā banku uzņēmējdarbības stratēģijās. Turklāt citi nopietni konstatējumi atklāja nepilnības saistībā ar klimata riska integrēšanu kredītu piešķiršanas procesos un attiecīgajos iekšējās kontroles mehānismos.

Iekšējās pārvaldības un ar to cieši saistītu tematu jomā nopietnākie konstatējumi attiecās uz 1) riska datu apkopošanu un ziņošanu par tiem saistībā ar nepietiekami visaptverošu pārvaldības regulējumu, neatbilstošu datu arhitektūru un IT infrastruktūru, kas izraisa datu kvalitātes pārvaldības nepilnības; 2) visu iekšējās kontroles funkciju neatkarību, darbības jomu un resursiem un 3) ārpakalpojumu darbībām, t. sk. neatbilstošu riska novērtējumu lēmumu pieņemšanā par ārpakalpojumiem, kā arī trūkumiem ārpakalpojumā nodoto pakalpojumu riska vadībā un monitoringā, sevišķi saistībā ar IT pakalpojumiem. Šie konstatējumi lika uzraugiem noteikt iekšējās pārvaldības nepilnību novēršanu par vienu no uzraudzības prioritātēm.

ICAAP jomā nopietnākie konstatējumi atklāja 1) nekonsekventu iekšējo kvantificēšanas metodoloģiju un pieņēmumus par kredītrisku un tirgus risku, 2) nepilnības kvantificēšanas metodoloģijas iekšējā validācijas procesā un 3) neatbilstošu metodoloģiju būtisko risku identificēšanai riska identificēšanas procesa ietvaros.

Regulatīvā kapitāla (1. pīlārs) aprēķina jomā galvenie konstatējumi attiecās uz 1) neatbilstoši noteiktām riska pakāpēm riska darījumiem, kā rezultātā riska svērtie aktīvi novērtēti pārāk zemu, īpaši kredītriska ziņā, jo nav pareizi noteiktas riska darījumu kategorijas un nodrošinājuma vērtības, un 2) nepietiekamu kontroles regulējumu attiecībā uz kapitāla prasību un pašu kapitāla aprēķināšanas procesu.

Ar IT risku nesaistīta darbības riska jomā nopietnākie konstatējumi attiecās uz 1) risku mērīšanu un vadību, t. sk. nepilnībām darbības riska datu vākšanas procesā, neatbilstošu riska profilaksi un novēršanu darbības riska notikumu gadījumā, un 2) riska identificēšanu, it īpaši – būtisku darbības risku neatbilstošu aptvērumu un definīciju.

IT riska sakarā nopietnākie konstatējumi tika veikti IT drošības un kiberdrošības pārvaldības jomā, it īpaši saistībā ar kiberdrošības aizsardzības un noteikšanas spējām. Vienlaikus KP joprojām tika konstatētas nepilnības saistībā ar pārvaldības regulējumu, IT darbības nepārtrauktības pārvaldību un IT aktīvu pārvaldību. Liels skaits pārējo nopietno konstatējumu attiecās uz banku IT operācijām. Turklāt svarīga uzraudzības darba joma joprojām bija trešo personu riska vadība[30], un liels skaits konstatējumu attiecās uz IT ārpakalpojuma līgumiem. Tāpat kā iepriekšējā gadā, 2024. gadā ECB veica liela IKT pakalpojumu sniedzēja – trešās personas – specializētu pārbaudi[31].

Visbeidzot, konstatējumi atklāja būtiskas nepilnības pārbaudītajās bankās dažādās riska vadības jomās. Tās liecināja par nepieciešamību veikt turpmākus uzlabojumus riska kvantificēšanā, pārvaldības regulējumā un iekšējās kontroles mehānismos, lai veidotu pamatīgāku un noturīgāku banku sektoru. Šo un citu jautājumu risināšana būs ļoti svarīga, lai bankas varētu labāk pārvarēt nākotnes nenoteiktības aspektus, īpaši ņemot vērā ilgstoši spēcīgo ģeopolitisko spriedzi un tās ietekmi uz makroekonomisko perspektīvu.

1.3.5.2. Galvenie iekšējo modeļu analīzē veiktie konstatējumi

Iekšējo modeļu analīzē tiek novērtēts, vai iekšējie modeļi, ko bankas izmanto kapitāla prasību aprēķināšanai, atbilst tiesību aktu un regulatīvajām prasībām. IMA var sākt vai nu pēc bankas ierosinājuma (šādos gadījumos: sākotnējā modeļa apstiprināšana, būtiskas modeļa pārmaiņas, modeļa paplašināšana, modeļa ieviešana, pastāvīga daļēja izmantošana vai pāreja uz mazāk sarežģītu pieeju modelī), vai pēc ECB iniciatīvas.

2021. gada aprīlī pabeigtā iekšējo modeļu mērķpārbaude (TRIM) bija ECB banku uzraudzības lielākais pasākums ar mērķi saskaņot uzraudzības pieeju iekšējiem modeļiem un panākt to atbilstību pastāvošajiem noteikumiem. Kopš tā laika ECB banku uzraudzības uzmanība galvenokārt bijusi pievērsta tādu NI pieprasīto modeļu pārmaiņu novērtēšanai, kuras bija saistītas vai nu ar nepieciešamību izpildīt jaunās regulatīvās prasības, ko noteica, piemēram, uz iekšējiem reitingiem balstītās (IRB) pieejas regulatīvā pārskatīšana (EBI "IRB korekciju programma"), vai arī ar TRIM laikā konstatēto nepilnību labošanu. Viens no TRIM galvenajiem mērķiem bija samazināt nevēlamu (t. i., tādu, kas nav balstīta uz risku) dažādību to modeļu rezultātos, kurus NI izmanto 1. pīlāra regulatīvā kapitāla prasību aprēķinos, un tādējādi veicināt uzticēšanos iekšējo modeļu izmantošanai.

Turklāt jaunie detalizētāk izstrādātie un stingrākie standarti, kas izriet no EBI noteikumiem un ES regulām, nozīmē, ka bankām ir grūtāk nodrošināt atbilstību visiem noteikumiem, it īpaši attiecībā uz maza apjoma portfeļiem un/vai portfeļiem ar ierobežotu reprezentatīvu datu apjomu. Šajā kontekstā ECB gaida, ka bankas veiks pamatīgu savas IRB modeļa kopainas novērtēšanu, lai to racionalizētu. Šajā novērtējumā būtu jāņem vērā galīgo Bāzeles III standartu īstenošana, bankas darbības kapacitāte ieviest vai uzturēt IRB modeļus, kā arī ar to saistītās izmaksas, un šo modeļu piemērotība dažādiem portfeļiem (piemēram, reprezentatīvu datu minimuma pieejamība).

Šajā sakarā vairāk nekā 90 % IMA 2024. gadā tika sāktas pēc banku pieprasījuma novērtēt modeļa pārmaiņas, sākotnējā modeļa apstiprināšanu vai modeļa paplašināšanu. Līdzīgi kā 2023. gadā, pēc ECB iniciatīvas sākto IMA skaits bija aptuveni 5 %. ECB saņēma un novērtēja arī daudzus pieteikumus saistībā ar vēlmi pāriet uz mazāk sarežģītu pieeju izmantošanu, kas notika atbilstoši plašākām iniciatīvām, kuras tika veiktas ar mērķi vienkāršot iekšējā modeļa kopainu, kā aprakstīts iepriekš.

2024. gadā veiktās IMA atklāja vairākas nepilnības, un katrā IMA vidēji tika konstatēts 20 nepilnību, no kurām 1/3 bija ļoti nopietnas.[32]

Aplūkojot tikai procedūras aspektus saistībā ar kredītriska IRB modeļiem, tika konstatēts, ka aptuveni 1/3 problēmu bija ļoti nopietnas un aptuveni puse no tām bija saistītas ar nepilnībām IT infrastruktūrā un saistību neizpildes definēšanā. Aptuveni 1/3 no saistību neizpildes varbūtības modelēšanas un saistību neizpildes zaudējumu modelēšanas jomā atklātajām problēmām bija ļoti nopietnas. Saistību neizpildes varbūtības modelēšanas jomā aptuveni puse konstatējumu attiecās uz riska kvantificēšanu un piesardzības rezerves aprēķināšanu. Saistību neizpildes zaudējumu modelēšanas jomā bažas galvenokārt radīja riska kvantificēšana, kā arī reitinga sistēmas struktūra.[33] Jomās, kurās nopietno konstatējumu bija daudz, ECB nodrošināja papildu skaidrojumu 2024. gada februārī publicētajos pārskatītajos norādījumos par iekšējiem modeļiem.

Pārskata periodā tika veikts nedaudz pārbaužu saistībā ar tirgus risku, jo ir gaidāmas jaunas prasības, kas izriet no tirdzniecības portfeļa fundamentālās pārskatīšanas. Veicot sākotnējā modeļa apstiprināšanas pārbaudes saskaņā ar šīm jaunajām prasībām, galvenās nepilnības tika konstatētas dažos jauno pieeju veidojošos elementos, piemēram, saistībā ar riska faktoru modelēšanas iespējamības novērtējumu, stresa scenāriju riska mērīšanas metodēm un modeļa procesiem. Tā kā tika veikts ļoti maz darījuma partneru riska IMA, attiecīgie konstatējumi nav koncentrēti konkrētās jomās.

1.4. ECB veiktā mazāk nozīmīgu iestāžu pārraudzība un netiešā uzraudzība

1.4.1. Mazāk nozīmīgu iestāžu sektora struktūra

MNI skaits turpināja samazināties. To pamatā noteica apvienošanās darījumi, tomēr tika izsniegtas arī dažas jaunas licences jauniem finanšu tehnoloģiju uzņēmumiem.

MNI skaits augstākajā konsolidācijas līmenī 2024. gada 2. ceturksnī samazinājās līdz 1912 iestādēm (2023. gada beigās – 1932 MNI). 77 % no visām Eiropas MNI atrodas Vācijā un Austrijā. 2024. gadā strukturālās pārmaiņas MNI sektorā pārsvarā bija saistītas ar 43 iestāžu apvienošanos, no kurām vairākums bija iedibinātas Vācijā. Tika anulētas četras banku darbības licences un izsniegtas četras jaunas licences.

Lai gan MNI sektoru veido samērā dažādi un dažreiz ļoti specializēti uzņēmējdarbības modeļi, noteicošais komponents joprojām bija privātpersonu un MVU, kā arī patēriņa kreditētāji. Bieži vien tās ir reģionālas krājbankas un/vai kooperatīvās bankas, no kurām daudzas ir institucionālās aizsardzības shēmas dalībnieces, un vairākums no tām atrodas Vācijā un Austrijā. Kopumā salīdzinājumā ar NI MNI darbība un/vai produkti joprojām vairāk koncentrēti noteiktos reģionos.

Neraugoties uz notiekošo konsolidāciju, MNI skaits joprojām pārsniedz NI skaitu, īpaši Vācijā un Austrijā, kur atrodas vairākums Eiropas MNI.

Neraugoties uz kopumā sarūkošo MNI skaitu, šis sektors joprojām veidoja nozīmīgu Eiropas banku sektora daļu (aptuveni 15.5 % no kopējiem banku darbības aktīviem, neietverot finanšu tirgus infrastruktūras). Tomēr MNI aktīvu īpatsvars attiecīgo valstu kopējos banku darbības aktīvos būtiski atšķiras, liecinot par strukturālām atšķirībām dalībvalstīs. Austrijā, Vācijā, Luksemburgā un Maltā MNI veidoja vairāk nekā 1/3 vietējā banku sektora turējumā esošo aktīvu kopapjoma, turpretī vairākumā citu valstu MNI sektors ir samērā neliels. Piemēram, Beļģijā, Francijā un Grieķijā šis sektors veido tikai attiecīgi 4.4 %, 1.9 % un 4.8 % no kopējiem banku darbības aktīviem. Detalizēta informācija atrodama 2024. gada pārskatā par MNI uzraudzību.

3. attēls

Mazāk nozīmīgu iestāžu uzņēmējdarbības modeļu klasifikācija

(%)

Avots: ECB aprēķini, balstoties uz iekšējo uzņēmējdarbības modeļu klasifikācijas regulējumu.

Piezīme. Attēlā attēlots MNI skaits augstākajā konsolidācijas līmenī uzņēmējdarbības modeļa dalījumā (neietverot filiāles, finanšu tirgus starpniekus) 2024. gada 2. ceturksnī.

1.4.2. Atsevišķas pārraudzības darbības

Straujais 2023. gadā vērotais procentu likmju kāpums noteica banku pelnītspējas būtisku palielināšanos 2024. gadā. Tomēr šo izaugsmi pavadīja nenoteiktība, it īpaši saistībā ar pakļautību ģeopolitiskajiem riskiem, un vēl nozīmīgāk – nekustamā īpašuma riska darījumiem, sevišķi tiem, kas saistīti ar komerciālo nekustamo īpašumu. INK īpatsvara kāpums MNI aizdevumu portfeļos līdz 2.5 % 2024. gada 2. ceturksnī, pārsniedzot 2023. gada zemāko līmeni, liecina par iespējamu risku uzkrāšanās sākumu. Tāpēc ECB un valstu kompetentās iestādes šajā sakarā cieši vēroja norises gan nozares, gan banku līmenī. Ņemot vērā šo augošo nenoteiktību, radās bažas arī par potenciālo ietekmi uz likviditātes risku. Tāpēc ECB kopā ar VKI veica mērķorientētu finansējuma plānu novērtēšanu, lai izvērtētu potenciālos likviditātes riskus MNI nozarē.

Ņemot vērā IKT sistēmu nozīmi, ECB veicināja strukturētu informācijas apmaiņu starp Eiropas uzraudzības iestādēm par to pieejām IKT riska uzraudzībā, kam vajadzētu sekmēt arī Digitālās darbības noturības akta īstenošanu no regulatīvā viedokļa. Klimata pārmaiņu jomā ECB organizēja informācijas apmaiņu starp VKI un turpināja sniegt tām atbalstu, daloties ar pieredzēto labāko praksi un nodrošinot apmācību iestāžu personālam.

1.4.3. Horizontālais darbs mazāk nozīmīgu iestāžu stresa testu veikšanā

2024. gadā ECB un VKI veica specializētu pēcpārbaudi saistībā ar 2022. gada pārbaudi par valstu praksi MNI uzraudzības stresa testu veikšanā. Tā ietvēra vairākus darbseminārus par labo praksi, metodoloģiju un instrumentiem. Turklāt ECB un VKI sagatavoja jaunāko MNI stresa testu publikāciju apkopojumu, kā arī veica kvalitatīvu izpēti par jaunākajiem apkopotajiem MNI stresa testu rezultātiem un vairākiem saistītiem stresa testu veikšanas rādītājiem.

Saskaņā ar VKI veikto stresa testu rezultātiem kopumā šī izpēte pierādījusi, ka MNI sektors ir noturīgs. Metodoloģijas ziņā, lai gan MNI stresa testu praksē vērojamas daudzas kopīgas iezīmes, pastāv arī atšķirības, kas atspoguļo dažādu Eiropas uzraudzīto iestāžu banku darbības struktūru nacionālo specifiku.

1.5. ECB makrouzraudzības uzdevumi

ECB veiktā makrouzraudzības politikas koordinēšana Eiropas banku uzraudzības ietvaros ir būtiski svarīga, lai nodrošinātu konsekvenci un efektivitāti sistēmiskā riska jautājumu risināšanā visā eurozonā. Ar pārraudzības darbību un citu līdzīgu funkciju palīdzību ECB izpēta valsts iestāžu veiktos pasākumus, lai nodrošinātu, ka atsevišķās dalībvalstis un banku savienība kopumā ir labi sagatavojušās ar ekonomiskās nenoteiktības aspektiem un finanšu stabilitātes riskiem saistīto jautājumu risināšanai.

2024. gadā ECB turpināja aktīvi sadarboties ar valsts iestādēm atbilstoši makrouzraudzības uzdevumiem, kas tai uzticēti saskaņā ar VUM regulas 5. pantu. Šajā kontekstā ECB tāpat kā iepriekšējos gados saņēma un novērtēja attiecīgo valsts iestāžu makrouzraudzības politikas paziņojumus. Šie paziņojumi attiecās uz lēmumiem par pretciklisko kapitāla rezervju (CCyB) noteikšanu, lēmumiem par globālu sistēmiski nozīmīgu iestāžu (G-SNI) vai citu sistēmiski nozīmīgu iestāžu (C-SNI) identificēšanu un kapitāla režīmu, kā arī lēmumiem par citiem makroprudenciāliem pasākumiem, piemēram, par sistēmiskā riska rezervju noteikšanu un stingrākām riska pakāpēm banku riska darījumiem ar nekustamo īpašumu[34].

2022. un 2023. gadā vairākas valsts iestādes noteica vai palielināja cikliskās vai strukturālās kapitāla rezerves. Šī tendence turpinājās 2024. gadā, izveidojot situāciju, kurā visas banku savienības valstis bija paziņojušas vai ieviesušas tādu vai citādu atbrīvojamas rezerves prasību, bet deviņas valstis bija ieviesušas t. s. pozitīvu neitrālu CCyB normu, t. i., pozitīvu CCyB normu apstākļos, kad cikliskie sistēmiskie riski vēl nav paaugstināti. Valsts iestādes arī identificēja 129 C-SNI un noteica šīm bankām kapitāla rezervju normas. Šīs rezervju normas atbilda zemākās robežvērtības metodoloģijai attiecībā uz C-SNI rezervju noteikšanu.

Kopš 2024. gada janvāra ECB izmanto pārstrādātu zemākās robežvērtības metodoloģiju C-SNI rezervju novērtēšanai.[35] Izmantojot vairāk grupu un paaugstinot augstākās grupas zemāko robežvērtību, pārskatītā zemākās robežvērtības metodoloģija izstrādāta tā, lai stiprinātu C-SNI spēju absorbēt zaudējumus, vēl vairāk mazinātu C-SNI rezervju neviendabīguma risku un panāktu konsekventāku pieeju C-SNI visās valstīs, uz kurām attiecas Eiropas banku uzraudzība. Pavisam nesen saskaņā ar Padomes 2024. gada decembra paziņojumu ECB uzlaboja zemākās robežvērtības metodoloģiju attiecībā uz valsts iestāžu paziņoto C-SNI rezervju novērtēšanu, un tagad tā ņem vērā arī to, cik nozīmīga ir C-SNI banku savienībai kopumā. Šī uzlabotā metodoloģija, kas piemērojama kopš 2025. gada 1. janvāra, novērsīs nevēlamo neviendabīgumu C-SNI rezervju noteikšanā un veicinās finanšu integrācijas padziļināšanu, mazinot pašreizējās atšķirības starp kapitāla prasībām iekšzemes un pārrobežu darbībās banku savienības ietvaros.[36]