Výroční zpráva ECB o činnosti dohledu 2024

Předmluva Christine Lagardeové, prezidentky ECB

Rok 2024 byl mimořádný, neboť jsme oslavili desáté výročí existence jednotného mechanismu dohledu, který zahájil svou činnost 4. listopadu 2014. Během těchto deseti let potvrdil evropský bankovní dohled nejen své postavení jako jeden z nejvýznamnějších mezníků evropské integrace od zavedení eura, ale také překonal očekávání při plnění svých úkolů.

Banky podléhající evropskému bankovnímu dohledu během této doby výrazně posílily svou odolnost. Navzdory tomu, že evropská ekonomika prošla pandemií COVID-19 a následnou energetickou krizí, dohlížené subjekty si udržely vysokou ziskovost, kapitálovou přiměřenost a likviditu.

Do třetího čtvrtletí roku 2024 činil souhrnný kapitálový poměr kmenového kapitálu tier 1 a ukazatel krytí likvidity výrazných 15,7 %, resp. 158,5 %. Tato finanční síla umožnila bankám účinně podporovat širší ekonomiku a napomáhat bezproblémové transmisi politik ECB v oblasti úrokových sazeb.

V roce 2024 byl proces dezinflace na dobré cestě. Současně došlo k zásadnímu posunu měnové politiky – ECB snížila sazby a vstoupili jsme do fáze „zmírnění“ naší politiky. Banky tyto změny zohlednily účinnou úpravou svých úvěrových podmínek. Rok 2024 však také přinesl pokračující náročné úkoly v důsledku volatilního vnějšího prostředí, které by podle očekávání mělo přetrvávat. Světová geopolitická situace se vyznačuje nestabilitou, včetně neoprávněné války Ruska proti Ukrajině, konfliktů na Blízkém východě a přetrvávajícího napětí v mezinárodním obchodě. Tyto faktory nadále prověřují odolnost bank a zdůrazňují potřebu obezřetného dohledu s cílem posílit obrané mechanismy vůči makrofinančním hrozbám a geopolitickým šokům.

Banky musí být také nadále přizpůsobivé tváří v tvář transformačním strukturálním problémům. Změna klimatu a digitalizace přetvářejí bankovní prostředí. V důsledku celosvětově rostoucích teplot častěji dochází k pohromám souvisejícím s klimatem, jako jsou požáry a záplavy. Schopnost bank řídit a zmírňovat klimatická a environmentální rizika zůstane jedním z hlavních úkolů dohledu.

Podobu řady odvětví včetně bankovního sektoru současně mění technologický pokrok. Pro udržení konkurenceschopnosti bank se stala zásadní digitální transformace, ale musí ji doprovázet řádné řízení rizik, které řeší otázky, jako je přílišná závislost na poskytovatelích IT služeb a přetrvávající hrozba kybernetických útoků. V souladu s požadavky nařízení o digitální provozní odolnosti plánuje ECB v roce 2025 zintenzivnit svou činnost dohledu v této oblasti.

Prostřednictvím tohoto úsilí jsme i nadále odhodláni zasazovat se o silný, odolný a do budoucna orientovaný bankovní sektor, který je schopen zvládat náročné úkoly i příležitosti a v konečném důsledku podporovat širší ekonomiku.

Předmluva Claudie Buchové, předsedkyně Rady dohledu

V roce 2024 jsme se mohli ohlédnout za desetiletým obdobím pokroku při budování dobře fungujícího dohledu nad evropským bankovním sektorem. Úspěchy evropského bankovního dohledu by nebyly možné bez profesionality a odhodlání našich kolegů v ECB a vnitrostátních příslušných orgánů. Za jejich usilovnou práci bych jim ráda všem upřímně poděkovala. Jejich snaha měla pro zachování stability a celistvosti evropského bankovního sektoru zásadní význam.

Dnes je evropský bankovní sektor odolnější, než byl před deseti lety, a to díky lepšímu dohledu, důkladnější regulaci, zdokonalenému řízení rizik v bankách a rozhodné reakci na šoky, jako byla pandemie COVID-19 a energetická krize. Důkladné regulatorní standardy a účinný dohled pomáhají zajistit, aby banky v náročném vnějším prostředí zůstaly zdravé a stabilní. Odolné a dobře kapitálově vybavené banky mají nejlepší předpoklady k tomu, aby reálné ekonomice poskytovaly finanční služby, a to i v zátěžových obdobích.

Odolnost se stala o to důležitější, jak se mění prostředí, v němž banky působí. Makroekonomická a geopolitická rizika jsou zvýšená, je třeba náležitě zohledňovat rizika spojená s klimatem a přírodou, digitální transformace ve finančním sektoru ovlivňuje konkurenční prostředí a strukturální změna reálné ekonomiky by mohla mít dopad na kvalitu aktiv. Za této situace musí banky upravit své rámce řízení rizik a zajistit, aby byly připraveny na nepříznivé scénáře.

Současně se musí dohled zaměřovat na rizika, orientovat se na budoucí vývoj a reagovat na měnící se prostředí, jak je uvedeno v našich prioritách v oblasti dohledu pro období 2025–2027.

Zaprvé, banky musí být dostatečně odolné, aby se vyrovnaly s potenciálními nepříznivými makrofinančními hrozbami a geopolitickými šoky. Proces dohledu a hodnocení orgány dohledu v roce 2024 ukázal, že významné instituce podléhající dohledu ECB mají silné kapitálové a likviditní pozice. To platí i pro méně významné instituce, nad nimiž dohled vykonávají vnitrostátní příslušné orgány. Současně potenciální zhoršení kvality aktiv a možné narušení hospodářství způsobené geopolitickými střety nebo vlivy finančních sankcí vyžadují zvýšenou pozornost, dostatek kapitálu a spolehlivé systémy správy i řízení rizik v bankách. Stejně jako finanční odolnost je důležitá také provozní odolnost zejména v oblasti kybernetické bezpečnosti.

Zadruhé, banky musí včas řešit zjištěná slabá místa v odolnosti a řízení rizik. Mezi ně patří nedostatky související se správou a řízením a řízením klimatických a environmentálních rizik. Banky potřebují rovněž odpovídající systémy pro agregaci údajů v oblasti rizik a vykazování rizik, aby jejich řídicí orgány mohly v rychle se rozvíjejícím prostředí přijímat informovaná rozhodnutí. Tyto oblasti budeme sledovat a podle potřeby přijímat dohledová opatření.

Zatřetí, banky musí strategicky reagovat na digitalizaci finančních služeb a řídit související rizika. Jelikož banky ve stále vetší míře zavádějí vyspělé digitální nástroje k zlepšení efektivity a plnění požadavků klientů, budeme nadále posuzovat jejich digitální strategie, abychom zajistili zmírnění rizik.

Stejně jako banky i orgány dohledu se musí přizpůsobit měnícímu se prostředí. Proto se Rada dohledu v roce 2024 rozhodla reformovat proces dohledu a hodnocení orgány dohledu, aby naše procesy zjednodušila a zefektivnila. Díky této reformě by měl být dohled účinnější, efektivnější a zaměřený na rizika specifická pro jednotlivé banky, což by mělo zajistit rychlejší a konzistentnější nápravu zjištění v oblasti dohledu.

Pokud jde o další vývoj, budeme se nadále systematicky zaměřovat na bezpečnost a zdraví bank, nad nimiž vykonáváme dohled, a na stabilitu finančního systému. To umožní bankovnímu sektoru přizpůsobit se náročným úkolům i příležitostem, které měnící se svět nabízí.

Vedle činností dohledu je pro zachování finanční stability zásadní pevný regulatorní rámec orientovaný na odolnost. Je zapotřebí legislativní pokrok v oblasti rámce krizového řízení a pojištění vkladů, aby orgány v bankovní unii (zejména Jednotný výbor pro řešení krizí) mohly účinněji řešit selhání bank a chránit vkladatele. Hlavními prioritami pro posílení odolnosti a integrace finančního systému Evropy zůstávají dokončení bankovní unie a další kroky směrem k unii kapitálových trhů.

Pro důkladný a účinný dohled je nezbytný úzký dialog s občanskou společností. Zůstáváme odhodláni jednat s evropskými tvůrci politik vysoce transparentně a odpovědně a více oslovujeme organizace občanské společnosti. Prohloubili jsme naši spolupráci s mezinárodními orgány, což je v kontextu nových geopolitických problémů zvlášť zásadní počin. Budeme nadále spolupracovat se všemi zainteresovanými stranami na prosazování odolného a účinného finančního systému, který může podporovat udržitelný hospodářský růst v celé eurozóně.

1 Bankovní dohled v roce 2024

1.1 Finanční odolnost bank podléhajících evropskému bankovnímu dohledu v roce 2024

Banky spadající pod evropský bankovní dohled mají celkově solidní kapitálové a likviditní pozice. Celkový přechodný poměr kmenového kapitálu tier 1 (dále též „CET1“) u významných institucí dosáhl ve třetím čtvrtletí roku 2024 výše 15,7 % oproti 15,6 % v roce 2023 v meziročním srovnání,[1] zatímco u méně významných institucí činil 18,4 %. Celkový přechodný pákový poměr zůstal v případě významných institucí víceméně stabilní na úrovni 5,8 % a u méně významných institucí se meziročně zlepšil na 9,8 % (+0,45 procentního bodu).

V roce 2024 činil souhrnný ukazatel krytí likvidity 158,5 % v případě významných institucí a 216,8 % v případě méně významných institucí. Souhrnný ukazatel čistého stabilního financování činil 126,9 % v případě významných institucí a 133,7 % v případě méně významných institucí.

Ziskovost bank podléhajících evropskému bankovnímu dohledu se v roce 2024 dále zlepšila

Ziskovost bank podléhajících evropskému bankovnímu dohledu zůstává vyšší než v období nízkých úrokových sazeb, které trvalo do poloviny roku 2022. V roce 2024 čisté úrokové výnosy stagnovaly, zatímco výnosy z poplatků vzrostly. Nepříznivé faktory spojené s náklady financování se zmírnily díky nižším sazbám. Po snížení měnověpolitických sazeb v červnu 2024 ztratily úrokové sazby z vkladů svou růstovou dynamiku. Úrokové náklady zůstaly celkově vysoké, neboť splatné závazky byly přeceňovány na vyšší úroveň.

V roce 2024 činila souhrnná anualizovaná návratnost kapitálu významných institucí od začátku roku 10,2 % oproti 10,0 % v meziročním srovnání, což je do značné míry odrazem vývoje úrokových sazeb utlumeného mírným zvýšením vlastního kapitálu. U méně významných institucí dosáhla návratnost kapitálu meziročně 8,2 % oproti 8 % v roce 2023.

Kvalita aktiv byla v roce 2024 víceméně stabilní s určitými rizikovými oblastmi u malých a středních podniků a komerčních nemovitostí

Kvalita aktiv byla v roce 2024 víceméně stabilní. Celkový podíl úvěrů se selháním (dále též „NPL“) u významných institucí činil 1,9 %[2], přičemž v prvních devíti měsících roku 2024 objem NPL dále vzrostl, a to o 13,9 mld. EUR. Celkový objem NPL ve významných institucích dosáhl v roce 2024 hodnoty 360,5 mld. EUR.

U některých portfolií však byly pozorovány rizikové oblasti, které byly převážně ovlivňovány sektory citlivějšími na změny úrokových sazeb, jako jsou malé a střední podniky (dále též „MSP“) a komerční nemovitosti. Úvěry malým a středním podnikům vykazovaly stále větší počet opožděných plateb a selhání, což zvýšilo podíl úvěrů se selháním malých a středních podniků na 4,9 %. Na trhu komerčních nemovitostí pokračovala značná korekce cen.[3] Tento vývoj spolu se zvýšeným tlakem na schopnost dlužníků refinancovat splatné úvěry na komerční nemovitosti v důsledku vyšších úrokových sazeb vedl v některých zemích k nárůstu NPL. Banky začaly navyšovat opravné položky k podnikovým úvěrům, přičemž v roce 2024 náklady na riziko nepatrně vzrostly na 0,5 % oproti 0,4 % v roce 2023 v meziročním srovnání. Ukazatel krytí úvěrů se selháním poskytnutých podnikům dosáhl v roce 2024 historicky nejnižší úrovně 42,1 %, což bylo mimo jiné způsobeno vyřazením starších úvěrů se selháním, k nimž byly vytvořeny kvalitní opravné položky.

Nedávné uvolnění úvěrových standardů bank pro hypotéky podpořilo růst úvěrů na obytné nemovitosti, přičemž ukazatele úvěrového rizika byly stabilní a podíl NPL v případě významných institucí v roce 2024 činil 1,6 %.

1.2 Priority dohledu pro období 2024–2026

1.2.1 Shrnutí

Během posledních několika let byl výhled bankovního sektoru do značné míry určován nejistým makrofinančním prostředím, slabším hospodářským výhledem, vyšší a vytrvalejší inflací a zpřísněním podmínek financování, jakož i zvýšeným geopolitickým napětím a rizikem, že se budou vracet období finanční zátěže. V této souvislosti byly dohlížené subjekty požádány o posílení své odolnosti vůči bezprostředním makrofinančním a geopolitickým šokům (priorita 1), se zaměřením především na jejich rámce pro řízení úvěrového rizika a úvěrového rizika protistrany, jakož i na účinné zmírnění akumulace rizik v portfoliích citlivějších na tyto šoky. Orgány dohledu posuzovaly přiměřenost rámců bank pro řízení aktiv a pasiv (dále též „ALM“) s cílem zajistit odolnost vůči krátkodobým likviditním šokům. Banky byly požádány, aby urychlily účinnou nápravu nedostatků v oblasti správy a řízení klimatických a environmentálních rizik (priorita 2) a dosáhly dalšího pokroku v oblasti digitální transformace a budování robustních rámců provozní odolnosti (priorita 3).

1.2.2 Priorita 1: posílit odolnost vůči bezprostředním makrofinančním a geopolitickým otřesům

1.2.2.1 Rámce pro řízení úvěrového rizika a úvěrového rizika protistrany

V prostředí vyšších úrokových sazeb a pokračující makroekonomické nejistoty se orgány dohledu zaměřují na zajištění toho, aby banky aktivně řešily vznikající úvěrová rizika

V průběhu roku 2024 orgány dohledu nadále řešily strukturální nedostatky v rámcích pro řízení úvěrového rizika bank, včetně portfolií zranitelnějších vyššími úrokovými sazbami a pokračující makroekonomickou nejistotou. Je proto obzvláště důležité, aby banky aktivně řešily vznikající úvěrové riziko ve zranitelných portfoliích a napříč třídami aktiv. Klíčovou složkou cyklu řízení úvěrového rizika banky je vytváření úvěrů, neboť vytváření kvalitních úvěrů může pomoci zabránit vzniku budoucích NPL. V roce 2024 se ECB nadále zaměřovala na řízení NPL a související činnosti s cílem zajistit, aby v případě, že úvěry se selháním začnou narůstat, byly banky připraveny aktivně reagovat za použití vhodných procesů a postupů.

Činnosti na dálku a na místě provedené v roce 2024 odhalily, že banky dosáhly pokroku při zmírňování rizik souvisejících se zranitelnými portfolii a třídami aktiv. Některé nedostatky však zůstaly nevyřešeny.

Řada cílených přezkumů na dálku a kontrol na místě se zaměřila na obytné nemovitosti, komerční nemovitosti, pákové financování a portfolia malých a středních podniků v oblasti vytváření úvěrů, klasifikace rizik a postupů modelování očekávaných úvěrových ztrát. Společné týmy dohledu rovněž provedly hloubkové analýzy témat a rizik týkajících se konkrétně jejich bank, například klasifikace úlevy a nepravděpodobného splacení.

Tabulka 1

Přehled cílených přezkumů na dálku

Období přezkumu | Počet přezkoumaných konsolidovaných dohlížených subjektů | |

|---|---|---|

Obytné nemovitosti – vytváření úvěrů | 2022–1. Q 2024 | 37 |

Komerční nemovitosti – riziko refinancování | 2023–1. Q 2024 | 13 |

Malé a střední podniky – řízení potenciálních vznikajících rizik | Probíhá | |

Zdroj: ECB.

Nadále se zaměřovaly na řízení vznikajících rizik, zejména ve zranitelných portfoliích, jako jsou komerční nemovitosti a pákové financování. Probíhající kampaň na místě týkající se komerčních nemovitostí odhalila řadu problémů, pokud jde o způsob, jakým banky zadávají nebo samy provádějí svá ocenění.[4] Byl proveden komplexní přezkum portfolia s pákovým financováním, který má vzhledem k významnému růstu a souvisejícím rizikům v tomto sektoru doplnit aktivity na dálku.[5]

Činnosti na místě i na dálku nadále ukazovaly problémy spojené s identifikací úlev a expozic, jejichž splacení je nepravděpodobné. Správná identifikace a klasifikace rizika má zásadní význam pro zabezpečení jeho účinného řízení a zajištění přiměřeného kapitálu a opravných položek. V roce 2024 byla bankám sdělena řada dohledových opatření, aby se zajistila včasná náprava nedostatků.

V důsledku činnosti dohledu vykonávané v oblasti postupů tvorby rezerv podle mezinárodního standardu účetního výkaznictví 9 (dále též „IFRS 9“), konkrétně překryvů, zveřejnila ECB soubor osvědčených postupů pro zachycení nových rizik v rezervách na krytí úvěrových ztrát.[6]

Došlo k pokroku v nápravě zjištění týkajících se úvěrového rizika protistrany. Ve spolupráci s radou Federálního rezervního systému a s Bank of England provedla ECB v roce 2024 společnou analýzu expozic úvěrového rizika protistrany vůči nebankovním finančním institucím u některých bank působících na světových finančních trzích. Tato iniciativa ve spojení s přezkumy expozic vůči soukromým kapitálovým a soukromým úvěrovým fondům zdůraznila potřebu, aby banky od svých bezprostředních protistran shromažďovaly náležité informace s cílem zabránit nadměrné expozici vůči riziku pákového efektu a riziku koncentrace.

V roce 2024 ECB nadále sledovala a řešila riziko devizového vypořádání na vzorku významných institucí, které v této oblasti působily nejaktivněji. Za tímto účelem ECB přezkoumala, jak významné instituce dodržují příslušné standardy a řádné postupy[7], se zvláštním zaměřením na výpočet kapitálu. ECB rovněž přijala metodiku Globálního devizového výboru pro statistické výkaznictví vybraných významných institucí.

Bankám byla oznámena podrobná zjištění ze všech dokončených činností dohledu na dálku i na místě. Ta se případně promítla do výsledků procesu dohledu a hodnocení orgány dohledu (dále též „SREP“) za rok 2024 a s dohlíženými subjekty byla v rámci pravidelného dohledového dialogu projednána související dohledová opatření.

1.2.2.2 Rámce pro řízení aktiv a pasiv

V roce 2024 se činnost ECB související s rámci pro řízení aktiv a pasiv skládala z cílených přezkumů 25 významných institucí a několika kampaní kontrol na místě, které se týkaly 34 významných institucí

Po letech velkého objemu likvidity v prostředí rostoucího geopolitického napětí nabývá na významu účinné řízení rizika likvidity a financování. Kromě toho mohou sociální média a digitalizace spolu s přitažlivostí alternativních investičních příležitostí rychle ovlivnit, jak vkladatelé a investoři reagují na cenové signály a tržní zvěsti. Neočekávané události, jako jsou politické otřesy nebo narušení hospodářství, mohou vést k náhlému přecenění na trzích, což by dále komplikovalo situaci bank. Bez spolehlivých strategií řízení rizik, důvěryhodných pohotovostních plánů financování a obezřetné správy zajištění zůstávají banky zranitelnější vůči nepříznivým šokům.

Proto ECB v roce 2024 prováděla různé dohledové činnosti na dálku, pokud jde o rámce pro ALM. Konkrétně dokončila cílené přezkumy plánů financování a pohotovostních plánů, schopnosti mobilizace zajištění a rámců pro ALM zahrnující 25 významných institucí, které byly na základě jejich ukazatelů rizik vybrány ve spolupráci se společnými týmy dohledu.

Cílené přezkumy dospěly k závěru, že významné instituce si obecně zachovaly dobrý přístup k retailovému i velkoobchodnímu financování, přičemž náklady na financování byly po celý rok 2024 stabilní a od roku 2025 se očekával jejich pokles. Dále byly významné instituce operativně schopné získat přístup k úvěrovým facilitám centrální banky. Ne všechny významné instituce však byly plně připraveny fungovat v prostředí s menším objemem likvidity.

Větší závislost na zdrojích tržního financování, omezená anebo koncentrovaná vyvažovací schopnost a shovívavost, pokud jde o navrhování nepříznivých scénářů, spolu s nedostatky v řízení a vnitřních kontrolách by navíc mohla představovat hrozbu pro spolehlivost plánů financování významných institucí a zvýšit riziko provádění. V některých případech byly předpoklady ohledně doby potřebné k likvidaci aktiv příliš optimistické a bylo třeba zlepšit identifikaci a správu zajištění.

Přezkum řízení a strategií ALM zároveň odhalil potřebu i) zvýšit četnost, s níž jsou interně vykazovány klíčové ukazatele ALM, ii) lépe definovat interní strategie a limity pro úrokové a likviditní riziko, iii) posílit nastavení modelů chování ALM a iv) zlepšit koncepci rámců pro zajištění.

V roce 2024 ECB doplnila prostřednictvím svých kampaní kontrol na místě své hodnocení úrokového rizika a rizika úvěrového rozpětí v bankovním portfoliu, stejně jako rizika likvidity. Do tohoto hodnocení bylo zahrnuto 34 významných institucí, které byly vybrány v souladu s příslušnými prioritami dohledu i s individuálním rizikovým profilem dané instituce. Kontroly na místě doplnily výsledky cílených přezkumů o hloubkové hodnocení konkrétní situace jednotlivých bank, mimo jiné i) měření, sledování a řízení úrokového rizika a rizika likvidity, ii) robustnosti plánů financování / pohotovostních plánů a zátěžových testů likvidity a iii) přesnosti výpočtů regulatorního poměrového ukazatele likvidity.

V neposlední řadě ECB provedla tematický přezkum řízení rizika vnitrodenní likvidity v šesti komplexních globálních systémově významných bankách a na základě výsledků tohoto přezkumu zveřejnila své řádné postupy pro řízení rizika vnitrodenní likvidity.[8] Tyto postupy doplňují stávající mezinárodní standardy o podrobný popis konkrétních postupů pro sedm oblastí rizika vnitrodenní likvidity[9], usilují o harmonizaci postupů bankovního dohledu a zároveň posilují stávající postupy v tomto odvětví.

Nedostatky zjištěné v cílených přezkumech a kontrolách na místě se promítly do procesu SREP v roce 2024 a dalších souvisejících činností dohledu.

1.2.3 Priorita 2: urychlit účinnou nápravu nedostatků ve správě a řízení klimatických a environmentálních rizik

1.2.3.1 Fungování řídicích orgánů a jejich schopnost řízení

Dobře spravované banky jsou základním kamenem bezpečného a zdravého bankovního systému.[10] Pro dosažení tohoto cíle mají zásadní význam jasné vymezení odpovědnosti, účinné řízení rizik a transparentnost rozhodovacích procesů. I když banky dosáhly dalšího pokroku, ECB nadále pozoruje některé strukturální nedostatky, které vyžadují další zlepšení, zejména pokud jde o fungování a řídicí schopnosti řídicích orgánů, efektivitu vnitřních kontrolních funkcí a agregaci údajů v oblasti rizik a vykazování rizik (dále též „RDARR“).[11]

ECB se proto nadále zapojovala do různých činností dohledu s cíleným úsilím o dosažení pokroku v těchto oblastech se zaměřením na posilování způsobu vnitřního řízení a schopností strategického řízení.

V průběhu roku 2024 dokončila ECB cílené přezkumy bank s nedostatky ve složení a fungování jejich řídicích orgánů. ECB zaznamenala první známky pokroku u bank, které byly v posledních několika letech předmětem kontroly. Banky již začaly zavádět doporučené změny, čímž prokázaly odhodlání posílit řídicí rámce. Navzdory těmto známkám pokroku však musí banky pokračovat ve svém úsilí o nápravu, aby zjištěné nedostatky plně vyřešily a začlenily do struktury svých řídicích orgánů důkladný rámec pro kulturu rizik a odpovědnost.

Kromě toho ECB s bankami dále spolupracovala v oblastech rozmanitosti a plánování nástupnictví, které se obě odrážejí ve zřejmých zlepšeních u všech významných institucí. Zatímco zkušenosti členů řídicích orgánů v oblasti bankovnictví, financí nebo ekonomie zůstaly stabilní na úrovni 88 %[12], podíl nevýkonných členů s odbornými znalostmi v oblasti IT se v posledních několika letech jen mírně zvýšil a dosáhl 24 %. Pokud jde o nezávislost členů řídicích orgánů, údaje zůstaly stabilní po dobu několika let, přičemž v průměru bylo 62 % členů řídicích orgánů formálně nezávislých, ale mezi jednotlivými bankami existují značné rozdíly. V oblasti plánování nástupnictví a politik rozmanitosti došlo k určitému pokroku, avšak pokud jde o zastoupení žen a mužů, byl pokrok pomalejší. Konkrétně průměrný počet žen zůstal nízký a činil přibližně 35 % nevýkonných členů ve vedoucím orgánu a 19 % výkonných členů ve vedoucím orgánu.

V období 2022–2024 ECB v rámci práce na nedostatcích ve složení a fungování řídicích orgánů bank rovněž pokračovala v provádění specializovaných kontrol na místě a cílených (opětovných) hodnocení způsobilosti a bezúhonnosti na základě rizik (viz části 1.3.5 a 2.2).

Závěrem lze říci, že výsledky cílených přezkumů řídicích orgánů a každoročního shromažďování údajů významně přispěly k činnostem dohledu a poskytly vstupní informace pro návrh všeobecných zásad řízení a kultury rizik[13].

1.2.3.2 Agregace údajů v oblasti rizik a vykazování rizik

Předpokladem řádného a obezřetného řízení rizik jsou velké kapacity pro agregaci údajů v oblasti rizik a vykazování rizik. Bankovní dohled ECB během roku 2024 vývoj nadále sledoval.

Agregace údajů v oblasti rizik a vykazování rizik má zásadní význam pro řádné řízení rizik a účinné rozhodování, neboť nedostatky v kvalitě a vykazování údajů oslabují schopnost banky správně identifikovat, sledovat a zmírňovat rizika. Velké kapacity pro RDARR bankám také umožňují plně využít jejich potenciál, včetně zlepšení provozní účinnosti a konkurenceschopnosti.

Po více než deset let od zveřejnění zásad Basilejského výboru pro účinnou agregaci a vykazování údajů v oblasti rizik (BCBS 239) ECB nadále sledovala dlouhodobé nedostatky v kapacitách pro RDARR. V roce 2019 bylo bankám v dopise zaslaném všem významným institucím připomenuto, že je třeba zaujmout holistický přístup k RDARR a kvalitě údajů. V důsledku těchto přetrvávajících problémů byla oblast RDARR zachována jako jedno z klíčových zranitelných míst v prioritách dohledu na období 2024–2026. Za účelem řešení této zranitelnosti byla zavedena cílená strategie dohledu zahrnující činnosti na místě i na dálku se záměrem zajistit, aby banky měly zavedeny účinné postupy řízení a řízení rizik, a to za podpory odpovídající správy údajů a důkladných kontrol kvality údajů.

Pokračovala zvláštní kampaň zaměřená na kontroly na místě týkající se RDARR, do níž se v období 2022–2024 zapojila přibližně jedna třetina významných institucí. Tato kampaň odhalila několik nedostatků v oblastech, jako je způsob vnitřního řízení, infrastruktura IT, datová architektura a přesnost a ucelenost údajů. S ukončením této kampaně v roce 2024 bude ECB nadále provádět cílené kontroly na místě, aby posuzovala budoucí schopnosti bank ohledně RDARR.

Klíčovým mezníkem v činnostech na dálku bylo zveřejnění konečných všeobecných zásad pro účinnou agregaci údajů v oblasti rizik a vykazování rizik v květnu 2024 v návaznosti na veřejnou konzultaci o návrhu těchto všeobecných zásad. Konečné znění všeobecných zásad poskytuje objasnění a vysvětlení očekávání v oblasti dohledu pro RDARR s cílem dosáhnout větší konzistentnosti a jednoduchosti. Všechny připomínky jsou shrnuty a zodpovězeny v průvodní odpovědi na poskytnuté podněty. Byl proveden specializovaný cílený přezkum řady schopností bank ohledně RDARR, který se zaměřil na povinnosti řídicího orgánu, správu údajů a jejich architekturu. Zdálo se, že určitého pokroku bylo dosaženo při jasném přidělování povinností souvisejících s RDARR v rámci řídicích orgánů a při vytváření komplexních politik. V několika případech však přetrvávaly významné nedostatky, včetně omezeného rozsahu použití, neexistence zcela nezávislých funkcí validace nebo přetrvávajících problémů při dosahování integrovaných taxonomií údajů. V rámci návazných opatření podléhalo sedm institucí rozhodnutím ECB, která pro řešení zjištěných nedostatků nařídila kvalitativní požadavky. Obecněji vzato orgány dohledu zvýšily tlak na instituce, aby řešily přetrvávající problémy v jejich schopnostech ohledně RDARR, které neplní minimální očekávání v oblasti dohledu.

Kromě tohoto cíleného přezkumu provedly orgány dohledu v souvislosti se zátěžovými testy zvláštní posouzení za účelem vyhodnocení kvality údajů poskytovaných dohlíženými subjekty. V minulých letech byla zaznamenána značná zlepšení kvality předkládaných údajů. Některé banky nicméně měly s plněním požadovaných standardů kvality údajů potíže. Pokud byla kvalita údajů považována za signál širších významných nedostatků, které ovlivňovaly RDARR, odrazilo se to v hodnoceních SREP a dalších každodenních činnostech dohledu.

V neposlední řadě ECB připravila svou výroční zprávu o činnosti v oblasti řízení a kvality údajů.[14] V porovnání s pilotním projektem provedeným v roce 2023 se ukázalo, že vrcholové vedení bank si je více vědomo relevantních problémů týkajících se řízení a kvality údajů. Některé kritické nedostatky však stále přetrvávaly. Například pokud jde o finanční výkaznictví (FINREP) a společné výkaznictví (COREP), ECB zjistila provozní/lidské chyby v procesu vykazování, nesprávný výklad regulatorních požadavků a opakující se potíže, pokud jde o poskytovatele softwaru a informační systémy.

1.2.3.3 Významné expozice vůči příčinám fyzických a transformačních rizik změny klimatu

Schopnost bank adekvátně řídit klimatická a environmentální rizika zůstává jednou z priorit programu dohledu, a to vzhledem k rostoucím fyzickým a transformačním rizikům, skutečnosti, že banky dosud plně nezačleňují klimatická a environmentální rizika do svého rámce pro řízení rizik a rámce pro správu a řízení, a vzhledem k novým požadavkům vyplývajícím z nového souboru bankovních předpisů, který vstoupil v platnost v roce 2025.[15] Z předběžných analýz ECB dále vyplývá, že na konci roku 2023 přibližně 90 % dohlížených subjektů považovalo svá klimatická a environmentální rizika za významná.[16]

V této souvislosti ECB v listopadu 2023 oznámila[17], že začala vydávat závazná rozhodnutí v oblasti dohledu, včetně případného uložení penále, pokud by banky ve lhůtách stanovených v těchto rozhodnutích nesplnily požadavky na klimatická a environmentální rizika. Tato rozhodnutí byla vydána poté, co ECB bankám sdělila, že bude pečlivě sledovat tři mezníky stanovené v návaznosti na výsledek tematického přezkumu klimatických a environmentálních rizik z roku 2022 a v případě potřeby přijme vynucovací opatření k řešení rizik, která nejsou řádně kryta.

Když prvního z těchto tří mezníků nebylo dosaženo, vydala ECB v roce 2023 a na začátku roku 2024 celkem 28 závazných rozhodnutí o klimatických a environmentálních rizicích, z toho 22 rozhodnutí o potenciálním uložení penále v případě, že by banky nesplnily požadavky stanovené v těchto rozhodnutích. Očekávalo se, že do skončení lhůty pro dosažení tohoto prvního mezníku banky budou mít spolehlivé a komplexní posouzení významnosti a zmapování podnikatelského prostředí.

I když většina dotčených dohlížených subjektů od té doby požadavky stanovené v těchto rozhodnutích o posouzení významnosti a zmapování podnikatelského prostředí splnila, na konci roku 2024 stále probíhal u malého počtu těchto subjektů proces určení, zda bude penále nakonec vyměřeno[18].

V roce 2024 vydala ECB pro devět dohlížených subjektů závazná rozhodnutí o klimatických a environmentálních rizicích, která znamenala možnost uložení penále po nesplnění druhého mezníku, týkajícího se rámců bank pro správu, strategii a řízení rizik

Na konec roku 2023 bylo stanoveno dosažení druhého mezníku, který se týká začlenění klimatických a environmentálních rizik do rámců institucí pro správu, strategii a řízení rizik. V průběhu roku 2024 vydala ECB další závazná rozhodnutí v oblasti dohledu, včetně možného uložení penále, pokud by banky nesplnily požadavky stanovené v těchto rozhodnutích. Tato závazná rozhodnutí se vztahovala na devět dohlížených subjektů, které po uplynutí lhůty pro splnění tohoto mezníku neměly zavedeny základní prvky pro odpovídající řízení klimatických a environmentálních rizik.

V roce 2025 bude ECB nadále pozorně sledovat pokrok bank a v případě potřeby přijme podobná donucovací opatření po uplynutí lhůty pro dosažení třetího mezníku v prosinci 2024. Po dosažení tohoto mezníku se od bank očekává, že budou mít řádné řídicí procesy pro klimatická a environmentální rizika, včetně plného začlenění těchto rizik do svých interních postupů pro hodnocení kapitálové přiměřenosti (dále též „ICAAP“) a do svých zátěžových testů.

V roce 2024 provedla ECB sběr údajů o klimatu v rámci celosystémové analýzy scénářů klimatických rizik Fit for 55. O její společné provedení požádala Evropská komise evropské orgány dohledu, ECB a Evropskou radu pro systémová rizika (dále též „ESRB“) s cílem vyhodnotit odolnost finančního systému EU vůči klimatickým a makrofinančním otřesům v souladu s balíčkem reforem Fit for 55. Tento sběr údajů nejen poskytl vstupní údaje pro analýzu Fit for 55, ale také pomohl posoudit pokrok bank, pokud jde o řízení klimatického rizika, dosažený od zátěžového testu ECB z roku 2022 týkajícího se klimatických rizik, a přijetí správné praxe pro zátěžové testy klimatických rizik. Během vyhodnocování podání údajů o klimatu se ECB zaměřila na schopnost bank shromažďovat a vypočítat údaje související s klimatem, jako je intenzita emisí skleníkových plynů jejich dlužníků a ratingy certifikátů energetické náročnosti zajištění podkladových aktiv pro úvěry na bydlení. I když banky dosahují určitého pokroku, analýza odhalila nedostatky ve schopnosti mnoha bank výslovně vykazovat údaje relevantní z hlediska klimatu. Některým bankám se však podařilo prokázat, že překonání tohoto nedostatku je proveditelné. Po zveřejnění výsledků hodnocení obdržely banky individuální výstupní zprávy o svých kapacitách z hlediska údajů o klimatu, včetně vzájemného srovnání a výsledků zátěžového testu klimatických rizik z roku 2022 pro daný soubor ukazatelů relevantních z hlediska klimatu.

1.2.4 Priorita 3: další pokrok v digitální transformaci a budování pevných rámců provozní odolnosti

1.2.4.1 Strategie digitální transformace

V roce 2024 ECB nadále pozorně sledovala vývoj v oblasti digitalizace bank a aktualizovala svůj metodický soubor nástrojů pro posuzování souvisejících rizik

Digitalizace finančních služeb je strukturální trend ovlivňující konkurenční prostředí, v němž evropské banky působí. Ovlivňuje nejen jejich rizikový profil, včetně jejich dlouhodobějších strategií, ale může mít také zásadní dopad na operační a finanční rizika bank. Další pozornost dohledu je třeba věnovat řešení náročných úkolů spojených s digitalizací, souvisejících rizik a způsobilosti řídicích orgánů v oblasti řízení a řízení rizik.

V roce 2024 byly činnosti na dálku, včetně cílených přezkumů digitalizace bank, prováděny ve všech 21 dohlížených subjektech. Výsledky těchto činností poskytují ECB cenný přehled o rizicích spojených s digitalizací a pomáhají jí odpovídajícím způsobem doladit své hodnotící nástroje a metodiky. Spolu s výstupy dalších činností provedených v posledních letech byly tyto výsledky použity jako podklad pro zprávu nazvanou Digitalisation: key assessment criteria and collection of sound practices, zveřejněnou v červenci 2024. Tato zpráva pomáhá dohlíženým subjektům pochopit, jak jsou rizika související s digitalizací posuzována a jak vyvíjet z hlediska dohledu správné postupy.

Rozhodnutí, zda procesy digitalizovat, je vlastním strategickým rozhodnutím banky, které může mít relevantní dopad na její budoucí ziskovost, ale také na související rizika. Pravidelné krátkodobé testování ECB bylo navíc využito ke shromažďování údajů o pokroku bank v oblasti digitální transformace, které zachycují vývoj digitalizačních činností bank, jejich finančnětechnologickou spolupráci i jejich případy využívání technologií. Tyto údaje byly rovněž využity jako podklad pro již zmíněnou zprávu o digitalizaci.

V roce 2024 ECB dále aktivně přispívala k diskusím na úrovni politik v mezinárodních a evropských pracovních skupinách. Tyto činnosti zahrnovaly příspěvky k regulačním podkladům pro provádění nařízení o trzích kryptoaktiv[19] a aktu o umělé inteligenci[20].

1.2.4.2 Rámce pro provozní odolnost, riziko třetí strany a kybernetické riziko

Provozní odolnost je schopnost banky realizovat zásadní operace i v případě narušení provozu nebo jeho selhání. Je proto vysokou prioritou dohledu vzhledem k potenciálnímu dopadu, který by její narušení nebo selhání mohlo mít na kritické bankovní činnosti napříč širšími finančními trhy a hospodářstvím jako celkem.

V roce 2024 došlo k dalšímu znatelnému nárůstu kybernetických útoků zaměřených na poskytovatele služeb třetích stran, neboť významné kybernetické bezpečnostní incidenty oznámené v této kategorii vzrostly přibližně o 50 % a představovaly téměř třetinu celkových významných kybernetických incidentů. Banky se stále více spoléhaly, v některých případech až na kritické úrovni, na poskytovatele služeb třetích stran. Navíc zůstala vysoká hrozba státem podporovaných kybernetických útoků. Provozní odolnost je proto pro banky pod přímým dohledem ECB prioritou.

ECB v roce 2024 provedla několik dohledových činností na dálku i na místě v souvislosti s rizikem v oblasti IT bezpečnosti a kybernetickým rizikem a klíčové výsledky a připomínky zveřejnila ve svém zpravodaji Supervision Newsletter z listopadu 2024. Cílený přezkum kybernetické odolnosti byl rozšířen o druhou skupinu významných institucí s cílem posoudit jejich klíčová opatření v oblasti kybernetické bezpečnosti. ECB také rozšířila svůj cílený přezkum externího zadávání činností tak, aby zahrnoval druhou skupinu významných institucí.

Tabulka 2

Počet významných institucí podrobených cíleným přezkumům nebo kontrolám na místě v oblasti kybernetické odolnosti a externího zadávání činností

2023 | 2024 | |||

|---|---|---|---|---|

Cílený přezkum | Kontroly na místě | Cílený přezkum | Kontroly na místě | |

Kybernetická odolnost | 15 | 12 | 9 | 5 |

Externí zadávání činností | 11 | 12 | 10 | 8 |

Zdroj: ECB.

ECB se také účastnila cvičení přeshraniční koordinace kybernetické expertní skupiny G7 s cílem zlepšit rámce pro řízení kybernetických bezpečnostních incidentů a krizí.

Kromě toho provedla ECB nanečisto zkoušku kybernetické odolnosti, aby otestovala vnitřní komunikační a koordinační postupy a postupy pro eskalaci u sebe a několika vnitrostátních příslušných orgánů pro případ kybernetického útoku na více dohlížených subjektů. Jednalo se o interní zkoušku bez zapojení odvětví.

Nařízení o digitální provozní odolnosti[21] podporuje úsilí EU o zajištění provozní odolnosti finančního sektoru a jeho cílem je konsolidovat a zlepšit požadavky na řízení rizik v oblasti IT. V roce 2024 ECB upravila svůj rámec dohledu, aby zajistila plný soulad s požadavky uvedeného aktu, například přizpůsobením rámce pro hlášení kybernetických bezpečnostních incidentů a registru externího zadávání činností. Kromě toho se ECB připravila na penetrační testování na základě hrozeb za využití Evropského rámce pro etické testování metodou červeného týmu založené na zpravodajství o hrozbách (TIBER-EU).

1.2.4.3 Zátěžový test kybernetické odolnosti 2024

Zátěžový test 2024 se zaměřil na kybernetickou odolnost a hodnotil reakce bank na fiktivní kybernetický bezpečnostní incident. Test zahrnoval 109 bank a byl podkladem pro proces SREP v roce 2024. Pracoval se scénářem, který měl dopad na základní systémy bank. Všechny banky testovaly své schopnosti reakce a obnovy a sdílely svou dokumentaci, přičemž 28 bank se podrobilo hloubkovému posouzení, které zahrnovalo test obnovy v oblasti IT a hodnocení na místě. Byly testovány plány reakce bank na krize, jejich komunikace se zúčastněnými stranami, analýzy služeb a zmírňující opatření. Schopnosti obnovy byly posouzeny z hlediska obnovy údajů, spolupráce třetích stran a zlepšení budoucí odolnosti. ECB bude nadále spolupracovat s bankami na posilování jejich kybernetické odolnosti se zaměřením na kontinuitu provozu, komunikaci a plány obnovy. Od bank se očekává, že splní cíle postupů pro obnovu, vyhodnotí závislost na třetích stranách a lépe odhadnou ztráty v důsledku kybernetických útoků.

Box 1

Očekávání v oblasti dohledu, pokud jde o mechanismy externího zajišťování cloudových služeb

Externí zajišťování cloudových služeb může bankám přinést výhody, neboť tyto služby umožňují rychlejší přístup k inovativním technologiím, zejména nástrojům umělé inteligence, poskytují větší flexibilitu a mají potenciál bezpečnějšího a stabilnějšího provozu. Zároveň je třeba náležitě porozumět souvisejícím rizikům a řídit je. Na základě inventarizace ECB v roce 2024 představovaly cloudové služby přibližně 20 % smluv významných institucí o externím zajištění služeb nebo činností, přičemž polovina těchto smluv zahrnovala externí zajišťování zásadních či důležitých funkcí.

Dne 3. června 2024 zahájila ECB veřejnou konzultaci o návrhu všeobecných zásad o externím zadávání cloudových služeb jejich poskytovatelům. Tyto všeobecné zásady mají za cíl vyjasnit očekávání ECB ohledně provádění požadavků stanovených v nařízení o digitální provozní odolnosti, ale i sdílet správnou praxi pro účinné řízení rizik při externím zajišťování cloudových služeb. To by mělo pomoci zajistit rovné podmínky pro banky v těchto oblastech: i) řízení cloudových služeb, ii) dostupnost a odolnost cloudových služeb, iii) bezpečnost v oblasti IT a dat, důvěrnost a celistvost dat, iv) ústupová strategie a práva na ukončení a v) dozor, monitoring a vnitřní audity.

Konečné znění svých všeobecných zásad o externím zadávání cloudových služeb jejich poskytovatelům, spolu s posouzením připomínek obdržených při veřejné konzultaci, zveřejní ECB během prvního čtvrtletí roku 2025.

1.3 Přímý dohled nad významnými institucemi

1.3.1 Dohled na dálku a reforma SREP

Přímý dohled nad úvěrovými institucemi se zaměřuje na identifikaci a řešení rizik s cílem zajistit, aby banky zůstaly ve stále složitějším prostředí odolné a byly účinně řízeny. Obdobně se přístup dohledu musí přizpůsobit měnícímu se prostředí, aby byla zajištěna finanční stabilita.

V rámci mandátu ECB na zachování bezpečnosti a zdraví bank znamená zvýšení odolnosti bankovního sektoru přijetí harmonizovaného a agilního přístupu, který se vyhýbá roztříštěnosti.

V této souvislosti se Rada dohledu ECB rozhodla reformovat svůj proces dohledu a hodnocení orgány dohledu tak, aby byl její dohled účinnější, účelnější a intruzivnější, a zároveň se zavázala k přijetí a harmonizaci vlastních metodik dohledového hodnocení. ECB proto zadala nezávislý odborný přezkum[22] procesu SREP. Reforma procesu SREP zohlednila závěry tohoto nezávislého odborného přezkumu a je od roku 2024 postupně zaváděna.

Reformovaný SREP zaručí stejnou úroveň dohledové kontroly, ale s jednodušším harmonogramem, optimalizovanými vnitřními procesy a cílenějšími opatřeními, což povede k ještě účinnějšímu procesu SREP.

Očekává se, že plně proveden bude do roku 2026.

Hlavními cíli reformy[23] SREP je:

- Hodnocení rizik se zvláštním zaměřením: zvýšit flexibilitu orgánů dohledu při stanovování priorit a zaměření jejich hodnocení na klíčová rizika pro dané víceleté období. Orgány dohledu budou používat strategii víceletého hodnocení, která jim umožní provádět hloubkový přezkum všech příslušných rizik v průběhu víceletého období, namísto každoročního přezkumu jednotlivých rizik. Tento flexibilní přístup umožní společným týmům dohledu efektivněji přidělovat zdroje.

- Zdokonalená integrace činností dohledu: posílit integraci plánování kontrol na místě, hloubkových analýz a horizontálních tematických přezkumů s cílem poskytnout strukturovaný a komplexní přehled o rizicích bank. Zlepšením procesu plánování činností dohledu je maximalizována součinnost a banky lépe chápou priority dohledu.

- Plné využití souboru nástrojů dohledu: umožnit efektivnější a včasnější eskalaci[24], když nejsou nedostatky urychleně napravovány. Patří sem závazné kvalitativní požadavky a v případě potřeby donucovací a sankční opatření.

- Posílení komunikace: zefektivnit výsledky SREP se zaměřením výhradně na klíčová rizika a očekávání v oblasti dohledu. Pokud posouzení neukáže podstatné změny v rizikovém profilu banky, mohou být rozhodnutí vyplývající ze SREP aktualizována méně často než jednou ročně.

- Zvýšit stabilitu metodik: zjednodušit dohledové metodiky a zvýšit jejich stabilitu, což orgánům dohledu umožní zaměřit se na nové problémy a nově vznikající rizika. Jedním z příkladů je revize metodiky pro požadavky v rámci 2. pilíře, jejímž cílem je intuitivnější přístup a méně složité procesy. Zároveň je cílem tohoto revidovaného přístupu zvýšit robustnost zajištěním toho, aby požadavek v rámci 2. pilíře zůstal zakotven v důkladném dohledovém posuzování rizik prováděném v rámci SREP a nadále se zaměřoval na rizika, která dosud nejsou zahrnuta v rámci 1. pilíře, čímž se zajistí, že rizika nebudou započítávána dvakrát.

- Lepší využívání informačních systémů a datové analýzy: digitální agenda ECB předpokládá investice do informačních systémů a analýz dat v letech 2024 až 2028, které zahrnují pokročilé technologie, jako je generativní umělá inteligence, na podporu orgánů dohledu při rutinních úkolech s cílem zlepšit účinnost, přístup k údajům, analýzu rizik, konzistentnost rozhodování a celkovou spolupráci.

Cílem těchto změn je posílit evropský bankovní dohled prostřednictvím cílenějších, účelnějších, předvídatelnějších a transparentnějších procesů. SREP bude zjednodušen a lépe sladěn s dohledem v reálném čase, což umožní rychlejší a účinnější reakci na nově vznikající rizika. Tato zlepšení jsou navržena tak, aby posílila účinnost a konzistentnost postupů dohledu podporou kultury dohledu, která upřednostňuje významná zranitelná místa a prosazuje včasná a rozhodná opatření.

1.3.1.1 Přístup založený na rizicích

V roce 2024 ECB pokračovala v provádění svého rámce rizikové tolerance, který platí od roku 2023, a zavedla tak více prvků založených na rizicích a flexibilitu v různých oblastech metodiky dohledu. Rámec rizikové tolerance umožňuje orgánům dohledu upřednostnit kritické rizikové oblasti, což dovoluje intruzivní dohled tam, kde je to nejvíce zapotřebí, a využití celého souboru nástrojů dohledu v případech, kdy banky neplní očekávání ECB v oblasti dohledu.

Rámec rizikové tolerance usnadňuje převedení priorit dohledu do strategického plánování a každodenního dohledu. Za tímto účelem kombinuje pokyny Rady dohledu „shora dolů“ týkající se rizik a zranitelných míst seřazených podle priorit s hodnoceními významnosti „zdola nahoru“ pro každou banku. Hodnocení „zdola nahoru“ účinně doplňují pokyny „shora dolů“, neboť některé dohlížené subjekty se zabývají problémy specifickými pro danou instituci, které ovlivňují úrovně rizikové tolerance stanovené pro různá rizika, a tím také zaměření dohledu.

Rámec rizikové tolerance používají společné týmy dohledu a horizontální přímo nadřízené orgány dohledu jako nástroj k stanovování priorit svých činností a následně k přesnějšímu zaměření na klíčová rizika v oblasti dohledu. To poskytuje společným týmům dohledu větší flexibilitu, pokud jde o řešení nových a nově vznikajících rizik.

1.3.1.2 Zásada proporcionality

Činnosti prováděné společnými týmy dohledu se řídí zásadou proporcionality, tzn. že intenzita dohledu závisí na velikosti, systémové významnosti, riziku a složitosti každé významné instituce. Společné týmy dohledu dohlížející na větší a rizikovější významné instituce proto plánují v průměru vyšší počet činností.

Počet činností provedených v roce 2024 byl nepatrně nižší, než bylo na začátku roku původně plánováno. Důvodem je především několik administrativních úkolů zrušených v průběhu roku, což odpovídá situaci v předchozích letech.

1.3.1.3 Plánování a činnosti dohledu

Při procesu plánování dohledu se uplatňuje konzistentní a integrovaný přístup, v jehož rámci se prioritami dohledu řídí plánování horizontálních činností, kontroly na místě a posuzování interních modelů, jakož i další činnosti dohledu.

Za účelem zajištění účinného dohledu jednotlivé organizační složky ECB při plánování svých činností úzce spolupracují, a to s náležitým ohledem na priority dohledu, specifická rizika jednotlivých bank a rámec rizikové tolerance. Součástí tohoto plánování je výběr vzorků dohlížených subjektů, které se mají účastnit těchto horizontálních činností a kontrol na místě. Stejně jako v minulých letech byl i v případě kontrol na místě uplatněn kampaňový přístup (viz část 1.3.5). Výsledek tohoto procesu se odráží v plánování činnosti, které každý společný tým dohledu provádí pro svůj dohlížený subjekt. Vzhledem k tomu, že toto plánování je důležitou součástí komunikace společných týmů dohledu s dohlíženým subjektem, je s těmito bankami rovněž sdílen zjednodušený plán činností, jenž popisuje činnosti dohledu, které vyžadují od dohlíženého subjektu zapojení nebo poskytnutí podkladů.

Na základě zásady proporcionality plány činností na dálku zahrnují i) činnosti spojené s riziky (např. SREP), ii) jiné činnosti spojené s organizačními, správními nebo zákonnými požadavky (např. roční posouzení významnosti) a iii) další činnosti naplánované společnými týmy dohledu s cílem dále přizpůsobit plány aktivit na míru specifikům dohlížené skupiny či subjektu (např. analýzy obchodního modelu nebo struktury řízení dané banky).

1.3.1.4 Opatření v oblasti dohledu

Opatření v oblasti dohledu[25] jsou jedním z klíčových výsledků pravidelných dohledových činností na místě i na dálku. Stanovují podrobná opatření, která mají dohlížené subjekty přijmout za účelem nápravy nedostatků. Společné týmy dohledu odpovídají za sledování včasného a účinného provádění těchto opatření. V roce 2024 byly nejdůležitějším faktorem dohledových opatření činnosti na místě, přičemž 55 % celkových opatření představovaly kontroly na místě a posuzování interních modelů (převážně prováděné na místě). Stejně jako v roce 2023 se nejvyšší počet nových dohledových opatření (41 %) týkal úvěrového rizika (graf 1).

Graf 1

Dohledová opatření

a) Počet opatření evidovaných každý rok

b) Opatření podle činností | c) Opatření podle kategorií rizik |

|---|---|

|  |

Zdroj: ECB.

Poznámky: Vzorek zahrnuje opatření ve všech subjektech podléhajících dohledu ECB (proměnlivý vzorek). Údaje získané ke 4. listopadu 2024.

1.3.1.5 Horizontální analýza SREP

Dne 17. prosince 2024 zveřejnila ECB výsledek SREP za rok 2024. Ten zahrnoval vývoj skóre SREP, kapitálové požadavky a očekávání v rámci 2. pilíře, jakož i analýzu vybraných rizikových oblastí. Se souhlasem příslušných významných institucí zpřístupnila ECB použitelné kapitálové požadavky v rámci 2. pilíře pro jednotlivé banky, včetně těch, které jsou určeny k řešení rizika nadměrné páky.

Celkové skóre SREP zůstalo stabilní na úrovni 2,6, přičemž 11 % bank zaznamenalo jeho zhoršení a 15 % bank zlepšení. Celkové kapitálové požadavky a očekávání mírně vzrostly na 15,6 % rizikově vážených aktiv (15,5 % v roce 2023), zatímco medián požadavků v rámci 2. pilíře činil 2,2 %, což bylo v porovnání s rokem 2023 rovněž stabilní.

SREP 2024 ukázal, že banky podléhající evropskému bankovnímu dohledu celkově nadále vykazovaly odolnost se solidními kapitálovými a likviditními pozicemi. Z hlediska dalšího vývoje se banky budou muset přizpůsobit měnícímu se prostředí. Proto musí zůstat ostražité a obezřetné, aby udržely své obchodní činnosti. Jejich aktuálně dobrá úroveň ziskovosti jim poskytuje příležitost posílit odolnost.

1.3.2 Dohled nad bankami ze zemí mimo EU

V roce 2024 ECB dohlížela na 14 dceřiných společností bank mimo EU se sídlem v eurozóně, které společně drží celková aktiva v hodnotě 1,8 bil. EUR (7 % veškerých aktiv pod bankovním dohledem ECB), přičemž ke třetímu čtvrtletí roku 2024 činila souhrnná hodnota obchodního portfolia 780 mld. EUR (21 % celkových obchodních finančních aktiv spadajících pod bankovní dohled ECB) a celková aktiva v úschově 15,5 bil. EUR (37 % celkových aktiv v úschově spadajících do působnosti bankovního dohledu ECB).

Činnosti dohledu nad dceřinými společnostmi bank ze zemí mimo EU byly do značné míry určovány prioritami ECB v oblasti dohledu na období 2023–2025. Kromě toho ECB provedla několik cílených iniciativ, včetně monitoringu uskutečňování prováděcích plánů vypracovaných v reakci na přezkum mapování obchodních oddělení (viz box 2 výroční zprávy ECB o činnosti dohledu 2023) a řady hloubkových analýz podnikového a investičního bankovnictví a kontrol obchodníků, jejichž cílem je řešit rostoucí obavy v klíčových oblastech, jako je obchodování a poskytování úvěrů.

ECB rovněž spolupracovala s dceřinými společnostmi bank ze zemí mimo EU, pokud jde o důsledky článku 21c směrnice o kapitálových požadavcích VI (s účinností od 11. ledna 2027), který bude vyžadovat, aby skupiny ze třetích zemí byly v EU fyzicky přítomné v souvislosti s činnostmi zahrnujícími přijímání vkladů a poskytování úvěrů a záruk. Tyto požadavky by mohly podstatně ovlivnit účetní modely pro poskytování úvěrů dceřinými společnostmi bank ze zemí mimo EU. Dalším problémem v oblasti dohledu nad dceřinými společnostmi bank ze zemí mimo EU je, že jsou plně vlastněny svými mateřskými subjekty, jejichž strategie a vnitřní politiky nejsou vždy v souladu s pravidly EU nebo očekáváními ECB v oblasti dohledu. Proto musí orgány dohledu tyto problémy a rozdíly zohlednit a zároveň zajistit plný soulad se standardními požadavky. V této souvislosti ECB také zdokonalila své pravidelné dvoustranné výměny s mimoevropskými orgány bankovního dohledu odpovědnými za dohled nad bankami mimo EU, jako je Federální rezervní systém a britský Orgán pro obezřetnostní regulaci.

1.3.3 Dohled nad subjekty působícími v Rusku

Omezení činnosti v Rusku ECB pečlivě sleduje

Od zahájení ruské invaze na Ukrajinu v únoru 2022 ECB vede aktivní dialog s několika málo dohlíženými subjekty, které působí na ruském trhu, v příslušných případech přijala konkrétní opatření a situaci pozorně sleduje. Během roku 2024 banky nadále omezovaly své aktivity a prosazovaly své výstupní strategie a strategie ukončení činnosti. Celkově významné instituce snížily své expozice vůči Rusku mezi koncem roku 2023 a třetím čtvrtletím roku 2024 o 5,6 %[26] a pokračovaly tak ve zmenšování úrovně svých expozic započatém po začátku války.

V příslušných případech přijala ECB opatření k řešení situace některých významných institucí s cílem zmírnit operační, reputační a finanční rizika a rizika nedodržení předpisů spojená s podnikatelskou činností v Rusku. Mezi tato opatření patřila omezení poskytování úvěrů a přijímání vkladů v Rusku, stejně jako umísťování prostředků u finančních institucí se sídlem v Rusku. ECB dále očekává snížení objemu platebních transakcí z Ruska i přeshraničních úvěrů u klientů s domicilem v Rusku.

Méně významné instituce přijaly různé strategie ke snížení expozic, stejně jako tomu bylo i v případě významných institucí. Několik méně významných institucí uzavřelo své ruské dceřiné společnosti, snížilo svou rozvahovou expozici a omezilo finanční transakce spojené s ruským trhem. Některé méně významné instituce se z ruského trhu zcela stáhly, když ukončily provoz a vzdaly se svých bankovních licencí. Ve velmi malém počtu případů měly mezinárodní sankce závažný dopad na méně významné instituce v ruském vlastnictví, což je fakticky nutilo k odchodu z trhu.

V souvislosti s eskalací napětí s Ruskem zůstávají infrastruktury finančních trhů s bankovní licencí ze své podstaty zranitelné geopolitickými riziky. Mezi tato rizika patří náročné úkoly v právní oblasti a v dodržování mezinárodních sankcí vůči Rusku. V zájmu zvládnutí složitého a vyvíjejícího se prostředí mezinárodních financí a geopolitického napětí musí infrastruktury finančního trhu nadále upravovat a prosazovat důkladné strategie zmírňování rizik, přičemž orgány dohledu musí tento proces pečlivě sledovat.

1.3.4 Základní přezkum obchodního portfolia

Základní přezkum obchodního portfolia je jednou z klíčových součástí revidovaného rámce Basel III. Spočívá v zásadní revizi kapitálových požadavků na tržní riziko v rámci 1. pilíře, jež vychází ze zkušeností získaných během velké finanční krize v letech 2007 až 2008 a jejímž cílem je snížit pravděpodobnost a dopad podobných událostí v budoucnu. Zejména zavádí přísnější pravidla pro klasifikaci aktiv v rámci obchodního portfolia nebo mimo něj, alternativní standardizovaný přístup, který je citlivější vůči riziku, ale také složitější než stávající standardizovaný přístup, a dodatečné požadavky na používání interních modelů.

V roce 2024 provedla ECB cílený přezkum na dálku a několik kontrol na místě a posuzování interních modelů v této oblasti. Cílený přezkum alternativního standardizovaného přístupu posuzoval připravenost vzorku 30 bank založeného na riziku. Dospěl k závěru, že od zahájení vykazování podle tohoto přístupu v roce 2021 dosáhly banky přiměřeného pokroku při přípravě a zavádění tohoto nového přístupu ke kapitálovým požadavkům. Nicméně byly zjištěny nedostatky spíše na technické úrovni, jakož i v nezávislém přezkumu a začlenění alternativního standardizovaného přístupu v rámci základního přezkumu obchodního portfolia do podávání zpráv o činnosti.

Některé z kontrol na místě, které posuzovaly provádění alternativního standardizovaného přístupu, navíc odhalily nedostatky týkající se jednotlivých bank, a to v podkladových výpočtech, provozních procesech a správě údajů, jakož i v zapojení druhé a třetí obranné linie. První dvě kontroly na místě v rámci alternativního standardizovaného přístupu se uskutečnily v roce 2023, poté další v roce 2024. A pět jich je naplánováno v rámci programu dohledových šetření na rok 2025.

Na základě žádostí bank o použití přístupu založeného na alternativních interních modelech dokončila ECB v roce 2024 tři posouzení interních modelů s cílem připravit příslušná rozhodnutí v oblasti dohledu. Klíčová zjištění jsou popsána v části 1.3.5.2.

Dne 24. července 2024 přijala Evropská komise akt v přenesené pravomoci, kterým se odkládá o jeden rok (tj. do 1. ledna 2026) datum použitelnosti standardů Basel III pro základní přezkum obchodního portfolia v EU, pokud jde o výpočet kapitálových požadavků bank u tržního rizika. Pokračující zapojení dohledu v této oblasti, včetně přijímání následných opatření společnými týmy dohledu, zajistí hladké provádění základního přezkumu obchodního portfolia.

1.3.5 Dohled na místě

V souladu s nařízením o SSM[27] je dohled ECB nad jejími dohlíženými subjekty vykonáván prostřednictvím dohledu na dálku i na místě; cílem kombinace těchto typů dohledu je zajistit podrobnou a důkladnou analýzu provozních činností dohlížených subjektů. Dohled na místě se provádí prostřednictvím kontrol na místě, což jsou hloubková šetření rizik, kontrol rizik a správy a řízení, nebo prostřednictvím posuzování interních modelů, což jsou hloubková posouzení interních modelů používaných pro výpočet kapitálových požadavků, zejména pokud jde o metodiky, ekonomickou vhodnost, rizika, kontroly rizik a správu a řízení.

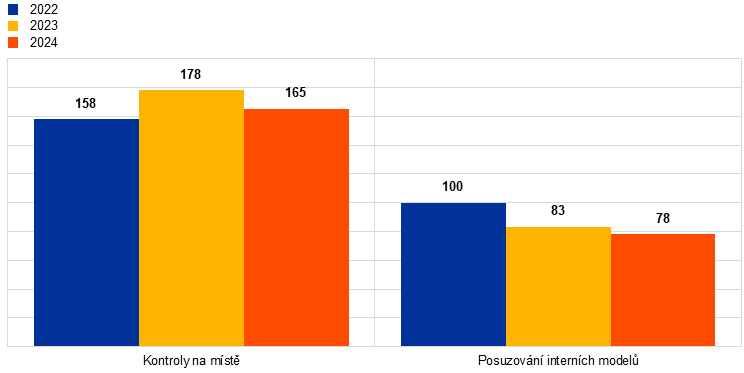

V roce 2024 bylo v případě významných institucí zahájeno 165 kontrol na místě a 78 posuzování interních modelů. Podobně jako v předchozích letech byla většina kontrol na místě a posuzování interních modelů prováděna v hybridním pracovním režimu. Kromě toho ECB provedla u skupiny bank[28] komplexní přezkum portfolia pákového financování, aby pomohla zlepšit řízení rizik úvěrů využívajících pákový efekt.

Kontroly na místě provedené v roce 2024 se týkaly oblastí, jako je úvěrové riziko, správa a řízení, riziko v oblasti IT, úrokové riziko a riziko úvěrového rozpětí v bankovním portfoliu (dále též „IRRBB/CSRBB“), přičemž některé kontroly se týkaly také rizika likvidity, obchodního modelu a ziskovosti, rizika likvidity a financování, kapitálové přiměřenosti, tržního rizika a operačního rizika. Klimatická a environmentální rizika byla hodnocena jak prostřednictvím specializovaných kontrol na místě, tak v rámci kontrol v jiných rizikových oblastech, jako je zejména úvěrové riziko.

Tabulka 3

Přehled kontrol na místě podle druhu rizika

Druh rizika | 2023 | 2024 | ||

|---|---|---|---|---|

Počet kontrol na místě | Počet významných institucí | Počet kontrol na místě | Počet významných institucí | |

Kapitálová přiměřenost | 11 | 11 | 13 | 13 |

Úvěrové riziko | 52 | 41 | 44 | 36 |

Řízení | 38 | 34 | 24 | 22 |

Úrokové riziko v bankovním portfoliu | 18 | 18 | 18 | 18 |

Riziko likvidity | 4 | 4 | 14 | 14 |

Tržní riziko | 8 | 7 | 9 | 9 |

Operační riziko a riziko v oblasti IT | 26 | 24 | 21 | 20 |

Obchodní model a ziskovost | 21 | 19 | 22 | 20 |

Zdroj: ECB.

Posuzování interních modelů provedená v roce 2024 zahrnovala oblasti, jako je provádění nejnovějších standardů a obecných pokynů Evropského orgánu pro bankovnictví (dále též „EBA“), základní přezkum obchodního portfolia a náprava týkající se povinností souvisejících s předchozím posuzováním interních modelů.

Tabulka 4

Přehled posouzení interních modelů podle druhu rizika

Druh rizika | 2023 | 2024 | ||

|---|---|---|---|---|

Počet posouzení interních modelů | Počet významných institucí | Počet posouzení interních modelů | Počet významných institucí | |

Úvěrové riziko | 70 | 38 | 71 | 48 |

Úvěrové riziko protistrany | 3 | 3 | 6 | 6 |

Tržní riziko | 10 | 9 | 1 | 1 |

Zdroj: ECB.

Graf 2

Kontroly na místě a posuzování interních modelů zahájené v letech 2022, 2023 a 2024

(počet posouzení)

Zdroj: ECB.

1.3.5.1 Klíčová zjištění kontrol na místě

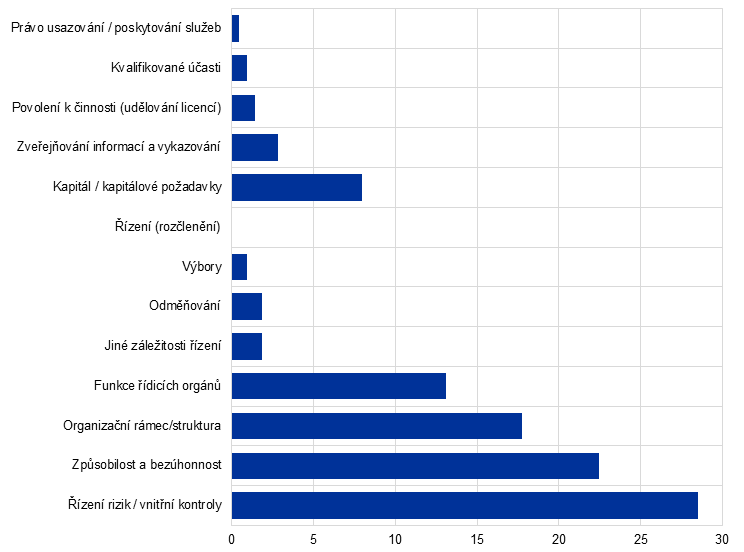

Pokud jde o úvěrové riziko, byla zjištěna závažná slabá místa ve schopnosti bank řádně kvantifikovat očekávané úvěrové ztráty splácených úvěrů, zejména v souvislosti se zvýšenou makroekonomickou nejistotou. Modely očekávaných úvěrových ztrát nebyly dostatečně vhodné pro začlenění informací o budoucím vývoji. Modely pravděpodobnosti selhání a ztrátovosti ze selhání odhalily nedostatky. Ačkoli byla zjištěna rozmanitá škála postupů, u řady bank byly rámce pro přizpůsobení se významnému zvýšení úvěrového rizika shledány jako nedostačující z hlediska včasného převodu úvěrů do stupně 2 podle IFRS 9.

Skutečnost, že si banky uvědomovaly zhoršování na finančních trzích poměrně pozvolna, zejména ve všech zranitelných nemovitostních sektorech, vedla k řadě zjištění týkajících se návrhu a provádění postupů oceňování zajištění. Kontroly na místě opětovně odhalily nedostatky v procesech řízení rizik, nedostatky ve strategii rizik, ochotě podstupovat riziko a procesu poskytování úvěrů, jakož i slabá místa ve sledování rizik a v řádné identifikaci úvěrů s úlevou a úvěrů, u nichž došlo k selhání. V některých případech byla tato zjištění vyvolána obavami ohledně rámců bank pro správu a řízení, které bránily odpovídajícímu řízení rizik.

Pokud jde o tržní riziko, hlavní nedostatky se týkaly rizika ocenění a identifikace, měření a řízení úvěrového rizika protistrany. Konkrétně v případě rizika ocenění byly zjištěny nedostatky ve výpočtu regulatorních a účetních rezerv držených institucemi za účelem zohlednění nejistoty v ocenění. Závažné nedostatky byly pozorovány také v úvěrovém riziku protistrany, zejména pokud jde o modelování a validaci ukazatelů úvěrového rizika protistrany (případná budoucí expozice, zátěžové testy), stanovování a sledování limitů a správu zajištění.

Pokud jde o riziko likvidity, nejzávažnější zjištění se týkala slabých míst při měření a sledování rizik, včetně nedostatků v metodikách kvantifikace, v přesnosti a úplnosti údajů a slabých míst v koncepci scénářů pro zátěžové testování likvidity. Závažná zjištění byla také odhalena v souvislosti s podáváním zpráv pro regulatorní účely a výpočtem ukazatele krytí likvidity a ukazatele čistého stabilního financování. Další závažná zjištění odhalila nedostatečně účinný organizační rámec pro řízení rizika likvidity a nesrovnalosti mezi plánem financování a strategií pro riziko likvidity.

Pokud jde o IRRBB, většina kritických zjištění se týkala slabých míst v měření a sledování IRRBB, včetně nedostatečnosti kvantifikačních metod a spolehlivosti klíčových modelovacích předpokladů, zastaralých údajů, slabých systémů IT a slabých rámců modelových rizik. Další závažná zjištění odhalila nedostatečnou formalizaci profilu a strategie řízení IRRBB, jakož i nízkou míru zapojení orgánu pro řízení rizik do definování a sledování procesů řízení rizik IRRBB.

Pokud jde o obchodní model a ziskovost, nejvážnější zjištění se týkala rámců, metodik a monitorování pro stanovení cen produktů, na něž se v roce 2024 zaměřila řada kontrol na místě. Další závažná zjištění odhalila nedostatky v rozložení výnosů a nákladů, v analýze faktorů ziskovosti i v předpokladech a citlivostních analýzách ve finančních projekcích obchodních plánů bank.

V souvislosti s obchodním modelem a ziskovostí odhalily kontroly na místě týkající se přezkumu digitální transformace[29] bank slabá místa ve strategickém řízení, řízení změn a monitorování. Kromě toho byly zjištěny problémy týkající se rozdělení příjmů a nákladů, rámců klíčových ukazatelů výkonnosti, prognózování a rozpočtových procesů.

Pokud jde o klimatické riziko, které je faktorem dalších stávajících kategorií rizik, jako je riziko obchodního modelu nebo úvěrové riziko, odhalily kontroly na místě slabá místa v identifikaci rizik, posuzování významnosti, sledování a zohlednění klimatického rizika v obchodních strategiích bank. Kromě toho další závažná zjištění odhalila nedostatky v začleňování klimatických rizik do procesů poskytování úvěrů a příslušných vnitřních kontrol.

Pokud jde o způsob vnitřního řízení a úzce propojená témata, nejkritičtější zjištění se týkala i) agregace údajů v oblasti rizik a podávání zpráv o rizicích v důsledku nedostatečně komplexních rámců správy a řízení, neadekvátní datové architektury a IT infrastruktury, což vede k nedostatkům v řízení kvality údajů, ii) nezávislosti, rozsahu činností a zdrojů u všech vnitřních kontrolních funkcí a iii) externího zajišťování činností, včetně nedostatečného hodnocení rizik při rozhodování o externím zadávání činností a nedostatků v řízení rizik a sledování externě zajišťovaných služeb, zejména v souvislosti se službami IT. Tato zjištění vedla orgány dohledu k tomu, aby jako prioritu dohledu stanovily nápravu nedostatků ve způsobu vnitřního řízení.

Pokud jde o postupy ICAAP, nejzávažnější zjištění odhalila i) nekonzistentní interní kvantifikační metodiky a předpoklady pro úvěrové riziko a tržní riziko, ii) nedostatky v interním postupu validace metodik kvantifikace a iii) nedostatečné metodiky pro identifikaci podstatných rizik v rámci procesu identifikace rizik.

Pokud jde o výpočet regulatorního kapitálu (1. pilíř), týkala se hlavní zjištění i) nesprávného přiřazení rizikových vah k expozicím, což vedlo k podhodnocení rizikově vážených aktiv, zejména pokud jde o úvěrové riziko v důsledku nesprávné alokace tříd expozic a určení hodnoty zajištění, a ii) nedostatečných kontrolních rámců pro kapitálové požadavky a postup výpočtu kapitálu.

Co se týče operačního rizika (nesouvisejícího s rizikem v oblasti IT), nejzávažnější zjištění souvisela s i) měřením a řízením rizik, včetně nedostatků v postupech shromažďování údajů o operačních rizicích, neadekvátní prevence rizik a nápravných opatření při řešení událostí spojených s výskytem operačního rizika, a ii) identifikací rizik, zejména s nedostatečným pokrytím a definicí významných operačních rizik.

Pokud jde o riziko v oblasti IT, nejzávažnější zjištění se týkala oblasti řízení IT a kybernetické bezpečnosti, zejména pokud jde o ochranu kybernetické bezpečnosti a schopnosti detekce. Kontroly na místě zároveň pokračovaly v identifikaci nedostatků týkajících se slabých míst v rámcích správy a řízení, řízení kontinuity IT a řízení aktiv v oblasti IT. Značný počet zbývajících závažných zjištění se týkal IT operací bank. Kromě toho zůstalo jednou z klíčových oblastí zájmu dohledu řízení rizik spojených s třetími stranami,[30] přičemž značná část zjištění se týkala ujednání o externím zadávání činností v oblasti IT. Stejně jako v předchozím roce provedla ECB v roce 2024 speciální kontrolu velkého poskytovatele služeb IT z řad třetích stran.[31]

Závěrem lze říci, že zjištění odhalila v kontrolovaných bankách významné nedostatky v různých oblastech řízení rizik. Ty zdůraznily potřebu dalšího zlepšení kvantifikace rizik, rámců správy a řízení a vnitřních kontrol s cílem zajistit robustnější a odolnější bankovní sektor. Řešení mj. těchto problémů bude mít zásadní význam pro to, aby banky mohly lépe zvládat budoucí nejistoty, zejména s ohledem na trvale vysoké geopolitické napětí a jeho dopad na makroekonomický výhled.

1.3.5.2 Klíčová zjištění z posuzování interních modelů

Při posuzování interních modelů se vyhodnocuje, zda interní modely, které banky používají k výpočtu kapitálových požadavků, splňují právní a regulatorní požadavky. Posuzování interních modelů může být zahájeno buď na žádost banky (v případě prvotního schvalování modelů, podstatných změn modelů, rozšíření modelů, zavádění modelů, trvalého částečného používání či přechodu na méně propracované přístupy pro modely), nebo je může iniciovat ECB.

Cílený přezkum interních modelů (dále též „TRIM“), který byl dokončen v dubnu 2021, byl největším úsilím bankovního dohledu ECB o harmonizaci přístupu k interním modelům v oblasti dohledu a jejich soulad se stávajícími pravidly. Od té doby se bankovní dohled ECB zaměřil především na posouzení změn modelů požadovaná významnými institucemi za účelem splnění nových regulatorních požadavků vyplývajících například z regulatorního přezkumu metody interních ratingů (dále též „IRB“) (program korekce IRB orgánu EBA) nebo nápravy slabých míst zjištěných během TRIM. Jedním z hlavních cílů přezkumu TRIM bylo snížit neopodstatněnou (tj. nevycházející z rizik) proměnlivost výstupů modelů používaných významnými institucemi k výpočtu regulatorních kapitálových požadavků v rámci 1. pilíře, a tedy dále posílit důvěru v používání interních modelů.

Nové podrobnější a přísnější normy vyplývající z nařízení EBA a EU navíc bankám ztěžují dodržování všech pravidel, zejména pro portfolia malé velikosti nebo s omezenými reprezentativními údaji. V této souvislosti ECB očekává, že banky důkladně posoudí své prostředí modelů IRB s cílem tyto modely zjednodušit. Toto posouzení by mělo zohlednit provádění konečných standardů Basel III, provozní kapacitu banky pro zavádění nebo udržování modelů IRB a související náklady a vhodnost těchto modelů pro různá portfolia (např. dostupnost minimálních reprezentativních údajů).

V tomto ohledu bylo více než 90 % posuzování interních modelů v roce 2024 zahájeno na základě žádostí bank o posouzení změn modelů, o prvotní schválení modelů nebo o rozšíření modelů. Podobně jako v roce 2023 činil počet posuzování interních modelů iniciovaných ECB přibližně 5 %. ECB také obdržela a posuzovala řadu žádostí o návrat k méně propracovaným přístupům v souladu s širšími iniciativami zaměřenými na zjednodušování prostředí interních modelů, jak je uvedeno výše.

Posuzování interních modelů provedené v roce 2024 odhalilo několik slabých míst, přičemž u každého posouzení bylo v průměru identifikováno 20 zjištění, z nichž třetina byla velmi závažná.[32]

Při zaměření čistě na procesní aspekty modelů IRB pro úvěrové riziko byla přibližně třetina zjištění vysoce závažných, z čehož zhruba polovina se týkala nedostatků v infrastruktuře IT a v definici selhání. U modelování pravděpodobnosti selhání a ztrátovosti ze selhání měla zjištění vysokou závažnost přibližně z jedné třetiny. U modelování pravděpodobnosti selhání se zhruba polovina zjištění týkala kvantifikace rizik a přiměřeně konzervativního výpočtu. U modelování ztrátovosti ze selhání představovala hlavní obavy kvantifikace rizik spolu se strukturou ratingového systému.[33] K oblastem s četným výskytem závažných zjištění poskytla ECB další vysvětlení ve svých revidovaných všeobecných zásadách interních modelů, které byly zveřejněny v únoru 2024.

Ve vykazovaném období bylo provedeno jen málo šetření tržních rizik v důsledku nadcházejících nových požadavků vyplývajících ze základního přezkumu obchodního portfolia. Během šetření prvotního schvalování modelů podle těchto nových požadavků se hlavní slabá místa nacházela v některých stavebních kamenech nového přístupu, např. v posouzení modelovatelnosti rizikových faktorů, metodách měření rizika zátěžového scénáře a modelových procesech. V důsledku nízkého počtu posouzení interních modelů týkajících se úvěrového rizika protistrany nebyla příslušná zjištění rozeskupena.

1.4 Dozor ECB a nepřímý dohled nad méně významnými institucemi

1.4.1 Struktura sektoru méně významných institucí

Počet méně významných institucí nadále klesal především v důsledku fúzí, ačkoli několik nových licencí bylo uděleno novým subjektům působícím v oblasti finančních technologií

Počet méně významných institucí se ve druhém čtvrtletí roku 2024 snížil na 1 912 subjektů na nejvyšší úrovni konsolidace oproti 1 932 méně významným institucím na konci roku 2023. 77 % všech evropských méně významných institucí se nachází v Německu a Rakousku. V roce 2024 souvisela většina strukturálních změn v sektoru méně významných institucí s fúzemi 43 subjektů, z nichž většina byla usazena v Německu. Odňaty byly čtyři bankovní licence a uděleny čtyři nové.

I když se sektor méně významných institucí skládá z poměrně různorodých a někdy velmi specializovaných obchodních modelů, hlavní kategorií (zhruba 60 %) zůstávali poskytovatelé retailových a spotřebitelských úvěrů. Často se jedná o regionální spořitelny nebo družstevní záložny, z nichž mnohé jsou členy institucionálních systémů ochrany a většina se jich nachází v Německu a Rakousku. Celkově jsou činnosti méně významných institucí v porovnání s významnými institucemi zatím nadále více soustředěny v některých regionech a produktech.

I přes probíhající konsolidaci počet méně významných institucí stále převyšoval počet významných institucí, zejména v Německu a Rakousku, kde se nachází převážná většina evropských méně významných institucí

I přes celkový klesající počet méně významných institucí představoval tento sektor nadále relevantní podíl evropského bankovního sektoru, který odpovídá zhruba 15,5 % celkových bankovních aktiv (bez započtení infrastruktur finančního trhu). Podíl aktiv méně významných institucí na celkových bankovních aktivech jednotlivých zemí se značně liší, což ukazuje na strukturální rozdíly mezi členskými státy. Zatímco v Lucembursku, na Maltě, v Německu a Rakousku představovaly méně významné instituce více než jednu třetinu celkových aktiv držených v domácím bankovním sektoru, ve většině ostatních zemí je sektor méně významných institucí poměrně malý. Například v Belgii představuje pouze 4,4 % celkových bankovních aktiv, ve Francii 1,9 % a v Řecku 4,8 %. Další informace jsou k dispozici ve zprávě o dohledu nad méně významnými institucemi v roce 2024.

Graf 3

Klasifikace obchodních modelů méně významných institucí

(v %)

Zdroj: Výpočty ECB založené na rámci pro klasifikaci interních obchodních modelů.

Poznámka: Graf ukazuje počet méně významných institucí na nejvyšší úrovni konsolidace podle obchodního modelu (s výjimkou poboček a zprostředkovatelů finančního trhu) k druhému čtvrtletí roku 2024.

1.4.2 Vybrané činnosti dozoru

Rychlý růst úrokových sazeb v roce 2023 vedl k výraznému zvýšení ziskovosti bank v roce 2024. Tento růst byl však doprovázen nejistotou spojenou zejména s expozicemi vůči geopolitickým rizikům a ještě více s nemovitostními expozicemi, zvlášť pokud jde o expozice související s komerčními nemovitostmi. Nárůst podílu úvěrů se selháním u portfolií úvěrů méně významných institucí na 2,5 % (ke druhému čtvrtletí roku 2024), který překonal své minimum v roce 2023, ukazuje, že se rizika mohou začít kumulovat. ECB a vnitrostátní příslušné orgány tedy v tomto ohledu pečlivě sledovaly vývoj na sektorové úrovni i na úrovni bank. Vzhledem k těmto rostoucím nejistotám panovaly další obavy z možného dopadu na riziko likvidity. ECB proto společně s vnitrostátními příslušnými orgány provedla cílené hodnocení plánu financování za účelem vyhodnocení potenciálních rizik likvidity v sektoru méně významných institucí.

Vzhledem k významu systémů informačních a komunikačních technologií usnadnila ECB strukturovanou výměnu informací mezi evropskými orgány dohledu za účelem sdílení jejich přístupů k dohledu nad riziky v oblasti IT, což by mělo rovněž přispět k podpoře provádění nařízení o digitální provozní odolnosti z regulatorního hlediska. V oblasti změny klimatu ECB zorganizovala výměnu informací mezi vnitrostátními příslušnými orgány a nadále je podporovala sdílením poznatků o správné praxi a poskytováním školení pro zaměstnance.

1.4.3 Horizontální práce na zátěžovém testování méně významných institucí

V roce 2024 provedly ECB a vnitrostátní příslušné orgány zvláštní opatření v návaznosti na přezkum vnitrostátních postupů v roce 2022, pokud jde o zátěžové testování méně významných institucí v oblasti dohledu. Patřila k nim řada seminářů o správné praxi, metodikách a nástrojích. Kromě toho ECB a vnitrostátní příslušné orgány vypracovaly soubor nejnovějších publikací zátěžových testů méně významných institucí a kvantitativní přehled nejnovějších souhrnných výsledků zátěžových testů méně významných institucí a několika souvisejících měření v rámci zátěžového testování.

Podle zátěžových testů provedených vnitrostátními příslušnými orgány celkově tato inventarizace ukázala, že sektor méně významných institucí je odolný. Z metodického hlediska existuje mezi postupy zátěžového testování méně významných institucí mnoho podobností, ale také rozdíly, které odráží specifika vnitrostátních bankovních struktur napříč evropskými dohlíženými subjekty.

1.5 Makroobezřetnostní úkoly ECB

Koordinace makroobezřetnostní politiky ECB v rámci evropského bankovního dohledu má zásadní význam pro konzistentnost a účinnost při řešení systémových rizik v celé eurozóně. Prostřednictvím svých dohledových činností a dalších podobných funkcí zkoumá ECB opatření přijatá vnitrostátními orgány s cílem zajistit, aby jednotlivé členské státy a bankovní unie jako celek byly dobře připraveny řešit ekonomickou nejistotu a rizika pro finanční stabilitu.

ECB v souladu s makroobezřetnostními úkoly, které jsou jí svěřeny podle článku 5 nařízení o SSM, v roce 2024 zaujímala vůči vnitrostátním orgánům aktivní přístup. Stejně jako v minulých letech ECB v této souvislosti od příslušných vnitrostátních orgánů obdržela a vyhodnocovala oznámení o makroobezřetnostní politice. Tato oznámení se týkala rozhodnutí o stanovení proticyklických kapitálových rezerv (dále též „CCyB“), o označení a úpravě kapitálu globálních systémově významných institucí nebo jiných systémově významných institucí (dále též „J-SVI“), jakož i o dalších makroobezřetnostních opatřeních, např. o stanovení rezerv ke krytí systémového rizika a o přísnějších rizikových váhách pro nemovitostní expozice bank.[34]

V letech 2022 a 2023 několik vnitrostátních orgánů stanovilo nebo zvýšilo cyklické či strukturální kapitálové rezervy. Tento trend pokračoval i v roce 2024 a vedl k situaci, kdy všechny země bankovní unie oznámily či zavedly určitou formu požadavku na rozpustitelnou rezervu, přičemž devět zemí přijalo tzv. kladnou neutrální míru pro CCyB, tj. kladnou míru pro CCyB v době, kdy cyklická systémová rizika ještě nejsou zvýšená. Vnitrostátní orgány dále označily 129 jiných systémově významných institucí a pro tyto banky stanovily míry kapitálových rezerv. Tyto míry byly v souladu s metodikou pro limity požadavků na kapitálové rezervy pro J-SVI.