Supervisão Bancária do BCE – Análise dos riscos e das vulnerabilidades em 2021

1 Introdução

A pandemia de coronavírus (COVID‑19) teve um impacto sem precedentes na economia mundial em 2020. Contudo, graças a medidas monetárias, orçamentais, regulamentares e prudenciais excecionais, a par das posições de capital e de liquidez mais fortes constituídas desde a grande crise financeira, o setor bancário desempenhou um papel crucial na resposta geral à crise. Apoiou a economia real, tendo continuado a disponibilizar crédito e a satisfazer as necessidades de liquidez das famílias e das sociedades não financeiras.

O panorama geral dos riscos sofreu alterações rápidas e significativas nos últimos meses e a incerteza permanece elevada no curto a médio prazo. Neste enquadramento e em conformidade com o seu mandato, a Supervisão Bancária do BCE identificou, analisou e monitorizou os riscos e as vulnerabilidades existentes e emergentes no setor bancário. A Supervisão Bancária do BCE procura adaptar e priorizar as suas medidas prudenciais, a fim de permitir realocar recursos de uma forma dinâmica e baseada no risco, sempre que tal seja considerado necessário.

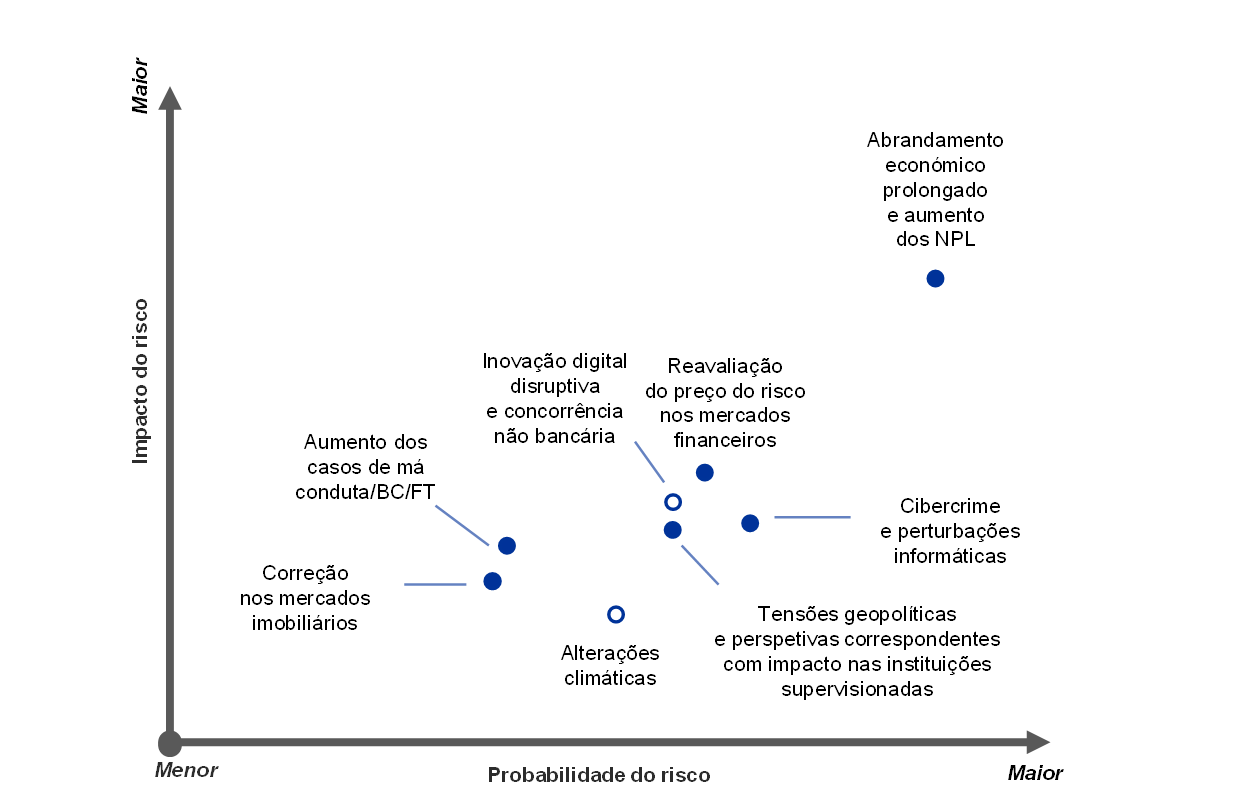

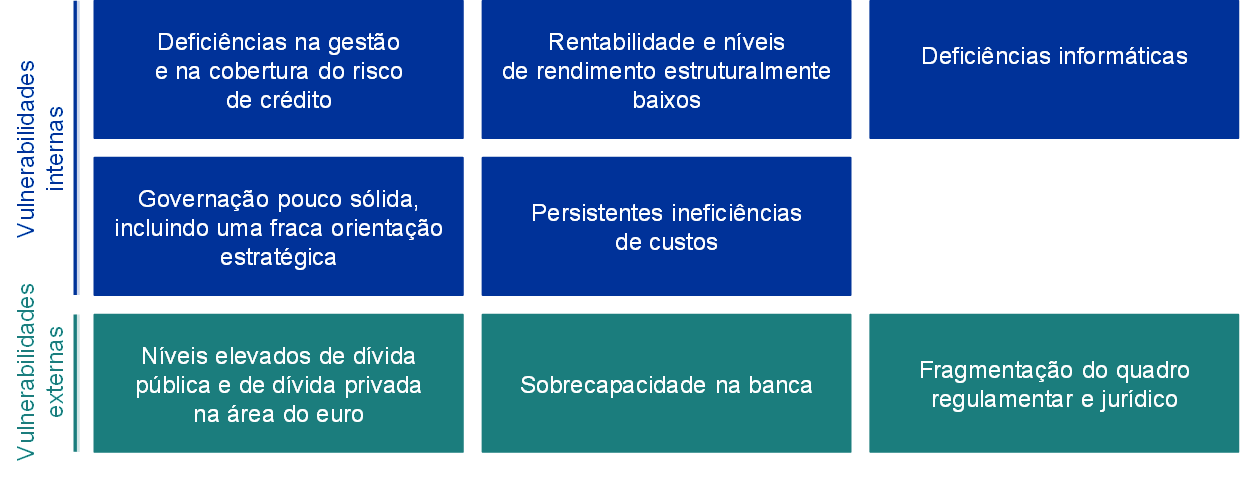

Em estreita cooperação com as autoridades nacionais competentes[1], a Supervisão Bancária do BCE analisou os principais desafios que deverão afetar as instituições supervisionadas nos próximos dois a três anos. Os resultados mais importantes dessa análise são apresentados no mapa de riscos no âmbito do Mecanismo Único de Supervisão (MUS) em 2021 e no quadro de vulnerabilidades (ver a figura 1). O mapa de riscos no âmbito do MUS exibe os principais fatores de risco que afetam o setor bancário, definidos como eventos de choque em função da probabilidade e do impacto. Esses fatores de risco podem ter impacto nas instituições supervisionadas por meio das vulnerabilidades internas e externas prevalecentes no próprio sistema bancário ou no contexto económico em que as instituições de crédito operam. Com base no atual panorama dos riscos, as principais vulnerabilidades identificadas ditaram os domínios prioritários da supervisão em 2021, tal como também referido na página sobre as prioridades prudenciais a nível do MUS em 2021.

Figura 1

Mapa de riscos no âmbito do MUS e quadro de vulnerabilidades em 2021

O panorama dos riscos, ditado pela pandemia de COVID‑19 e pela elevada incerteza em torno das perspetivas macroeconómicas, …

…afetará as instituições de crédito por meio das vulnerabilidades que exigem medidas prudenciais

Fontes: BCE e ANC.

Notas: Os fatores de risco e as vulnerabilidades não devem ser considerados isoladamente, uma vez que podem desencadear‑se ou reforçar‑se entre si.

Painel superior: Os pontos a branco indicam os fatores de risco que deverão aumentar fortemente nos próximos cinco anos; “BC/FT” refere‑se a branqueamento de capitais e financiamento do terrorismo e “NPL” (do inglês, non‑performing loans) a créditos não produtivos.

Painel inferior: as vulnerabilidades internas podem ser resolvidas pelas próprias instituições de crédito, enquanto as vulnerabilidades externas dizem respeito ao contexto em que as instituições de crédito operam.

2 Principais riscos e vulnerabilidades no setor bancário

A pandemia e a elevada incerteza em torno das perspetivas macroeconómicas são as forças predominantes que definem o panorama dos riscos das instituições supervisionadas.

A análise dos principais riscos e vulnerabilidades no setor bancário conduzida pela Supervisão Bancária do BCE tem subjacente três preocupações.

Em primeiro lugar, a eclosão da pandemia e as medidas de confinamento relacionadas desencadearam uma queda sem precedentes da atividade económica na área do euro no segundo trimestre de 2020[2]. Projeta‑se que a atividade continue a apresentar níveis inferiores aos registados antes da pandemia até meados de 2022 e prevê‑se que a recuperação seja assimétrica nos vários países e setores[3]. O ressurgimento do vírus no final de 2020 e a aplicação de medidas adicionais de confinamento, embora numa base regional mais direcionada, aumentaram a incerteza em torno das perspetivas económicas e o risco de um abrandamento económico prolongado, pelo menos até uma vacina eficaz estar amplamente disponível.

Em segundo lugar, outros riscos proeminentes de revisão em baixa da recuperação decorrem de uma potencial renovação das tensões geopolíticas, sobretudo em resultado do ressurgimento de conflitos comerciais. Essas tensões podem ter um impacto negativo nas perspetivas de crescimento e, por conseguinte, ameaçar os fundamentos financeiros. De um modo geral, o impacto do termo do período de transição do Brexit na economia da área do euro deverá ser comedido e relativamente limitado no que toca ao setor bancário, devido aos preparativos realizados pelas instituições de crédito afetadas, embora ainda se espere que algumas instituições intensifiquem os esforços neste domínio[4]. Não obstante, no pior dos cenários, os conflitos comerciais e outras tensões geopolíticas podem resultar numa reavaliação abrupta dos prémios de risco e numa acentuada reavaliação do preço do risco nos mercados financeiros.

Em terceiro lugar, os preços dos ativos financeiros recuperaram fortemente desde o episódio de reavaliação do risco em março de 2020, suscitando preocupações quanto à possibilidade de uma desconexão dos fundamentos económicos subjacentes em alguns mercados acionistas, aumentando, assim, o risco de correções em caso de mudança do sentimento dos investidores. Além disso, dado que os diferenciais de crédito recuperaram para os níveis pré‑pandemia, o segmento de elevada rentabilidade do mercado de obrigações de empresas apresenta‑se particularmente vulnerável a potenciais reavaliações do preço do risco, tendo em conta as perspetivas económicas fracas e incertas. Por conseguinte, a fixação do preço do risco de crédito e a adequação da avaliação dos riscos de mercado e de crédito continuam a ser domínios de incidência da supervisão.

Gestão do risco de crédito e solidez do capital

O enquadramento económico mais fraco gerado pela pandemia deverá levar a uma deterioração da qualidade dos ativos, apesar de ser provável que essa deterioração seja de cariz episódico e setorial. As dificuldades financeiras temporárias que afetam as sociedades não financeiras e as famílias em resultado da pandemia têm de ser diferenciadas dos efeitos económicos mais duradouros decorrentes de alterações estruturais ou mais persistentes da economia real. Reduções das notações de crédito das sociedades não financeiras e uma menor capacidade de serviço da dívida por parte das famílias poderão, assim, concretizar‑se.

Neste contexto, o risco de crédito é considerado um dos principais desafios para o setor bancário e as autoridades de supervisão nos próximos meses. As pronunciadas vulnerabilidades externas, tais como os persistentemente elevados rácios da dívida privada em relação ao produto interno bruto (PIB), estão a amplificar ainda mais o potencial impacto negativo nas instituições de crédito, o que pode comprometer a sustentabilidade futura de algumas sociedades não financeiras e famílias. Em alguns setores, as sociedades não financeiras registaram uma deterioração acentuada dos lucros em resultado das medidas de confinamento, apresentando, assim, um maior risco de insolvência, em especial nos setores mais fortemente afetados. Ao mesmo tempo, é provável que as famílias expostas a estes setores enfrentem a perspetiva de um agravamento da situação no mercado de trabalho, o que, por seu turno, poderá afetar a sua capacidade de serviço da dívida. Esta evolução é acompanhada por um crescente risco de correção nos mercados imobiliários. Os mercados imobiliários residenciais na área do euro mantiveram‑se resilientes até à data, se bem que os preços da habitação tenham continuado a aumentar, não obstante os sinais de sobrevalorização. Em contraste, a atividade no setor imobiliário comercial já diminuiu significativamente[5].

Os governos introduziram vários regimes de proteção, com vista a limitar o impacto da crise no setor privado, mas estes resultaram numa subida acentuada dos rácios da dívida pública[6]. Acresce que um aumento significativo da exposição das instituições de crédito a dívida pública interna reforçou o nexo entre dívida soberana e instituições de crédito, o que pode potencialmente reavivar os ciclos de interação adversa em alguns países, se surgirem preocupações acerca da sustentabilidade da dívida pública.

As medidas de política tomadas foram cruciais para apoiar a economia real e atenuar o choque negativo sobre o setor bancário. No entanto, essas medidas cessarão quando a pandemia deixar de representar uma ameaça económica, pelo que as instituições de crédito têm de se preparar para um aumento dos créditos não produtivos (non‑performing loans – NPL), tendo, no mínimo, de mitigar os efeitos de quebra abrupta decorrentes do caráter temporário dos regimes de apoio. Em comparação com a última crise financeira, as instituições de crédito europeias entraram nesta crise com posições de capital mais fortes, assim como com uma melhor qualidade dos ativos e uma maior capacidade de resistência a choques. As posições de capital das instituições de crédito beneficiaram também da recomendação do BCE às instituições de crédito no sentido de suspenderem temporariamente os pagamentos de dividendos em 2020, de se absterem de efetuar ou limitarem tais pagamentos até setembro de 2021 e de aplicarem extrema moderação na remuneração variável[7]. Numa análise prospetiva, uma eventual deterioração da qualidade dos ativos após a cessação das medidas de apoio poderá também constituir um desafio em termos da adequação dos fundos próprios das instituições de crédito. As instituições de crédito têm, portanto, de assegurar que dispõem de uma estratégia de risco de crédito abrangente e firme para corrigir prontamente quaisquer deficiências em termos de gestão e cobertura do risco de crédito. Além disso, necessitam de uma monitorização sólida, devendo a deterioração da qualidade creditícia ser identificada atempadamente, com vista a assegurar a constituição de provisões adequadas e uma gestão eficiente da deterioração da qualidade dos ativos.

Sustentabilidade dos modelos de negócio e governação

Os desafios cíclicos colocados pela crise da COVID‑19 estão a afetar as instituições de crédito, principalmente através das necessidades acrescidas de constituição de provisões. Contudo, a pandemia também está a minar a sua capacidade de gerar rendimento e continua a pesar sobre os seus já baixos níveis de rendimento e rentabilidade. O rendimento de juros permanecerá sob pressão, dado que as reservas mais elevadas de moeda detidas junto do BCE, os efeitos de determinadas moratórias de empréstimos e as menores taxas ativas bancárias, resultantes de um contexto de taxas de juro mais baixas por um período mais longo, estão a reduzir a margem financeira. Embora os elevados volumes de empréstimos tenham atenuado parcialmente algumas destas pressões, um potencial aumento da restritividade dos critérios de concessão de crédito e a descontinuação das garantias estatais constituem riscos em sentido descendente no futuro. Simultaneamente, o rendimento de comissões e outros proveitos está a diminuir perante uma forte concorrência. Estes fatores, juntamente com a subida acentuada paralela das provisões, reduziram a rendibilidade do capitais próprios (return on equity – ROE) das instituições supervisionadas para próximo de zero no primeiro semestre de 2020. A trajetória futura dependerá do desenrolar da crise.

Na sequência da diminuição da rentabilidade em 2020, as instituições de crédito esperam uma recuperação moderada em 2021 para um nível baixo contínuo, mas estas projeções estão sujeitas a riscos de revisão em baixa relacionados com um potencial ressurgimento da pandemia e as repercussões económicas associadas. As valorizações das instituições de crédito, medidas pelo rácio do preço em relação ao valor contabilístico, baixaram para mínimos históricos em março de 2020 e, desde então, recuperaram apenas parcialmente, refletindo perspetivas de lucros pouco animadoras e riscos acrescidos. Esta situação está a intensificar a pressão sobre as instituições de crédito no sentido de resolverem as vulnerabilidades existentes e ajustarem os modelos de negócio para fazer face a desafios estruturais, tais como a sobrecapacidade e as persistentes ineficiências de custos, podendo a pandemia constituir a oportunidade necessária para tal. A maior aceitação de serviços digitais por parte dos clientes, imposta pelos regimes de trabalho à distância devido à pandemia, aliada à pressão para reduzir os custos, poderá ajudar os órgãos de administração a lidar com estruturas de custos rígidas e a melhorar a eficiência de custos no médio prazo.

A tendência secular para a digitalização dos processos internos pode apoiar estes esforços. A tecnologia também abre portas a uma maior concorrência não bancária (por exemplo, das grandes empresas tecnológicas) no médio prazo, proporcionando simultaneamente margem para explorar novas oportunidades de negócio. Os efeitos da crise no panorama concorrencial ainda não são visíveis e, ainda que esta possa desviar a atenção das iniciativas estratégicas no curto prazo, aumenta igualmente a pressão sobre os órgãos de administração para aproveitar oportunidades de sinergias. As instituições de crédito têm de continuar a ajustar os atuais modelos de negócio para melhorar a sustentabilidade, atendendo a que os riscos de não alcançarem as metas em termos de rentabilidade aumentaram no curto prazo. Consequentemente, a sustentabilidade dos modelos de negócio continua a ser um domínio de incidência importante da supervisão.

Avançar com a digitalização podem apoiar a transformação dos modelos de negócio das instituições de crédito para aumentar a rentabilidade a mais longo prazo, mas expõem também vulnerabilidades relacionadas com as atuais deficiências informáticas e a suscetibilidade em termos de cibercrime e perturbações operacionais. As instituições supervisionadas exibiram uma forte resiliência operacional desde o início da pandemia, tendo implementado rapidamente planos de continuidade da atividade. Todavia, a mutação do contexto digital coloca desafios adicionais. As ciberameaças têm vindo a aumentar recentemente, com os criminosos a procurar tirar partido do aumento do trabalho à distância[8]. Em muitas instituições de crédito, processos críticos dependem de sistemas em fim de vida útil, que exigem despesas informáticas de grande escala para mitigar os riscos associados. Este investimento poderá, porém, ser adiado na atual conjuntura. Além disso, numa análise temática dos riscos informáticos conduzida pelo BCE, constatou‑se que a gestão dos riscos informáticos e a gestão da qualidade dos dados são domínios importantes onde as instituições de crédito precisam de colmatar deficiências[9].

Governação interna e orientação estratégica fortes são cruciais para as instituições de crédito poderem enfrentar adequadamente os desafios decorrentes da atual crise. Não obstante os progressos realizados nos últimos anos, a pandemia de COVID‑19 pôs em evidência uma série de vulnerabilidades preexistentes nos regimes de governação das instituições de crédito. Estas incluem dificuldades de longa data na agregação de dados sobre o risco e na exatidão do reporte, que comprometem a orientação das decisões estratégicas e a monitorização adequada dos riscos materialmente relevantes durante a pandemia (por exemplo, a evolução do risco de crédito e as projeções do capital). Acresce que diversas instituições de crédito exibiram uma pró‑atividade insuficiente nas funções de controlo, a fim de se adaptarem ao contexto de crise e identificarem, monitorizarem e gerirem os riscos, bem como uma necessidade de integrar melhor os quadros de apetência pelo risco nas práticas de gestão do risco e nos processos de tomada de decisão e uma supervisão insuficiente, por parte dos órgãos de administração, das decisões operacionais e de gestão do risco tomadas para lidar com a crise. Uma governação fraca e controlos do risco deficientes podem também expor as instituições de crédito a riscos de branqueamento de capitais e de financiamento do terrorismo. Ainda que a supervisão neste domínio continue a ser da competência das autoridades nacionais, o BCE troca informações com as autoridades relevantes e tem em conta estes riscos nas suas análises prudenciais, incluindo no processo de análise e avaliação para fins de supervisão (supervisory review and evaluation process – SREP) e nas avaliações da adequação e idoneidade dos membros dos órgãos de administração das instituições de crédito.

Outros domínios de incidência

Apesar dos progressos significativos realizados até à data, o quadro regulamentar e jurídico da União Europeia (UE) permanece fragmentado, continuando a existir diferenças a nível nacional na aplicação de algumas regras da UE. A harmonização do quadro regulamentar da UE e a conclusão da união bancária são elementos cruciais para aumentar a eficiência e a resiliência do setor bancário europeu. Neste aspeto, a harmonização promoverá a atividade a nível transnacional e facilitará a consolidação entre instituições de crédito, o que, por sua vez, fortalecerá o conjunto do setor. Além disso, é necessário estabelecer o terceiro pilar – o Sistema Europeu de Seguro de Depósitos (SESD). Impõem‑se mais esforços em várias vertentes, incluindo na conceção do SESD, na abordagem do nexo entre dívida soberana e instituições de crédito, na melhoria dos quadros de gestão de crises, na eliminação de obstáculos aos fluxos transfronteiras de capitais e de liquidez e no reforço da integração bancária transnacional. Estes esforços devem ser consolidados, eliminando os impedimentos a uma maior partilha do risco pelo setor privado e aumentando a integração dos mercados de capitais europeus sob a égide de uma união dos mercados de capitais. Além disso, a aplicação plena, atempada e coerente das reformas do Acordo de Basileia III finalizado será essencial para evitar uma maior fragmentação do quadro regulamentar e jurídico da UE.

O impacto dos riscos climáticos está a tornar‑se mais visível, tanto para as instituições de crédito como para as autoridades de supervisão, e a pandemia levou a uma maior ênfase na necessidade de acelerar os progressos na gestão e divulgação destes riscos. Os custos económicos dos riscos físicos registam uma subida constante e, ao mesmo tempo, os riscos de transição estão a aumentar, em virtude de as políticas públicas visarem cada vez mais a neutralidade climática e a sustentabilidade ambiental das atividades económicas. Uma análise recente publicada pelo Comité Europeu do Risco Sistémico (CERS) revela que os custos macroeconómicos do adiamento de medidas durante demasiado tempo são significativos e que as instituições de crédito podem ser negativamente afetadas, em especial num cenário de risco de transição com uma intensificação abrupta da restritividade das políticas destinadas a mitigar as alterações climáticas[10]. Não obstante a maior sensibilização para os riscos climáticos e a crescente participação de órgãos de decisão de alto nível na monitorização destes riscos, poucas instituições de crédito incorporam plenamente os riscos climáticos nos respetivos quadros de gestão do risco. Acresce que as instituições de crédito ainda não divulgam corretamente o seu perfil de risco climático, continuando a ser necessários esforços consideráveis para promover a transparência nos mercados financeiros no que diz respeito aos riscos climáticos e ambientais a que as instituições estão atualmente expostas[11].

3 Conclusão

A análise dos principais riscos e vulnerabilidades do setor bancário serve de base para as prioridades prudenciais que são subsequentemente consideradas no processo de planeamento estratégico subjacente. Partindo dos resultados da atual análise dos riscos, a Supervisão Bancária do BCE identificou os seguintes quatro domínios prioritários em 2021:

- gestão do risco de crédito

- solidez do capital

- sustentabilidade dos modelos de negócio

- governação

Além disso, a atividade prudencial incidirá também sobre as medidas tomadas pelas instituições de crédito em resposta ao Guia do BCE sobre os riscos climáticos e ambientais, bem como sobre as ameaças prudenciais decorrentes dos riscos de branqueamento de capitais, dos riscos cibernéticos e dos riscos relacionados com a digitalização e sobre o grau de preparação das instituições de crédito para a implementação do Acordo de Basileia III.

Num contexto económico muito incerto, o panorama dos riscos pode alterar‑se com grande rapidez. Por conseguinte, as instituições de crédito e as autoridades de supervisão precisam de ter capacidade para identificar rapidamente essas alterações e reorientar os respetivos esforços em conformidade. Como demonstrado em 2020, a Supervisão Bancária do BCE está preparada para adaptar as suas prioridades prudenciais com agilidade e flexibilidade face à evolução dos riscos.

© Banco Central Europeu, 2021

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.bankingsupervision.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

A data de fecho da informação incluída neste relatório foi 31 de dezembro de 2020.

Para uma definição da terminologia utilizada, consultar o Glossário do MUS (disponível apenas em língua inglesa).

HTML ISBN 978-92-899-4593-6 ISSN 2599-9702 doi: 10.2866/66231 QB-CK-21-001-PT-Q

- A análise assenta num leque alargado de contributos, incluindo das equipas conjuntas de supervisão e das funções de supervisão macro e microprudencial do BCE. Tem igualmente em conta as discussões conduzidas com as instituições de crédito e com outras autoridades pertinentes. O mapa de riscos no âmbito do MUS identifica as questões mais relevantes da perspetiva da supervisão microprudencial, ao passo que o relatório de estabilidade financeira (Financial Stability Review), elaborado semestralmente pelo BCE, se centra nos riscos sistémicos do ponto de vista da estabilidade financeira e da política macroprudencial.

- Ver “GDP main aggregates and employment estimates for the second quarter of 2020”, comunicado n.º 133/2020 do Eurostat, 8 de setembro de 2020.

- Ver Projeções macroeconómicas de dezembro de 2020 elaboradas por especialistas do Eurosistema.

- Ver “Brexit: banks should prepare for year‑end and beyond”, Supervision Newsletter, BCE, 18 de novembro de 2020.

- Ver Financial Stability Review, BCE, novembro de 2020.

- Ver Projeções macroeconómicas de dezembro de 2020 elaboradas por especialistas do Eurosistema.

- Ver “ECB asks banks to refrain from or limit dividends until September 2021”, comunicado do BCE, 15 de dezembro de 2020.

- Ver “Are banks Cyber‑proof in the digital world?”, discurso de Pentti Hakkarainen, membro do Conselho de Supervisão do BCE, por ocasião da conferência online da Federação Bancária Europeia intitulada “Cyber security and resilience: the basis of it all in digital innovation”,, 22 de outubro de 2020.

- Ver “The need for improved cyber resilience in euro area banks”, Supervision Newsletter, BCE, 15 de maio de 2019.

- Ver Positively green: Measuring climate change risks to financial stability, CERS, junho de 2020.

- Ver “BCE publica versão final do guia sobre riscos climáticos e ambientais dirigido às instituições de crédito”, comunicado do BCE, 27 de novembro de 2020.