ECB banku uzraudzība – 2021. gada risku un ievainojamības aspektu novērtējums

1. Ievads

Koronavīrusa (COVID-19) pandēmija 2020. gadā radījusi iepriekš nepieredzētu ietekmi uz pasaules tautsaimniecību. Taču ārkārtas monetārie, fiskālie, regulatīvie un uzraudzības pasākumi kopā ar kapitāla un likviditātes pozīciju nostiprināšanu periodā pēc lielās finanšu krīzes ļāvuši banku sektoram uzņemties izšķirošu lomu vispārējā krīzes pārvarēšanā. Tādējādi ticis sniegts atbalsts reālajai tautsaimniecībai, turpinot izsniegt kredītus un apmierināt mājsaimniecību un nefinanšu sabiedrību (NFS) likviditātes vajadzības.

Vispārējā risku situācija dažu pēdējo mēnešu laikā strauji un būtiski mainījusies, un nenoteiktība īstermiņā un vidējā termiņā joprojām ir ļoti augsta. Šādos apstākļos ECB banku uzraudzības jomā atbilstoši savām pilnvarām identificējusi, novērtējusi un monitorējusi esošos un jaunos riskus un ievainojamības aspektus banku sektorā. ECB banku uzraudzības jomā cenšas pielāgot savus uzraudzības pasākumus un noteikt to prioritāti, lai vienmēr, kad tas tiek uzskatīts par nepieciešamu, varētu dinamiski un atbilstoši riskiem pārvietot resursus.

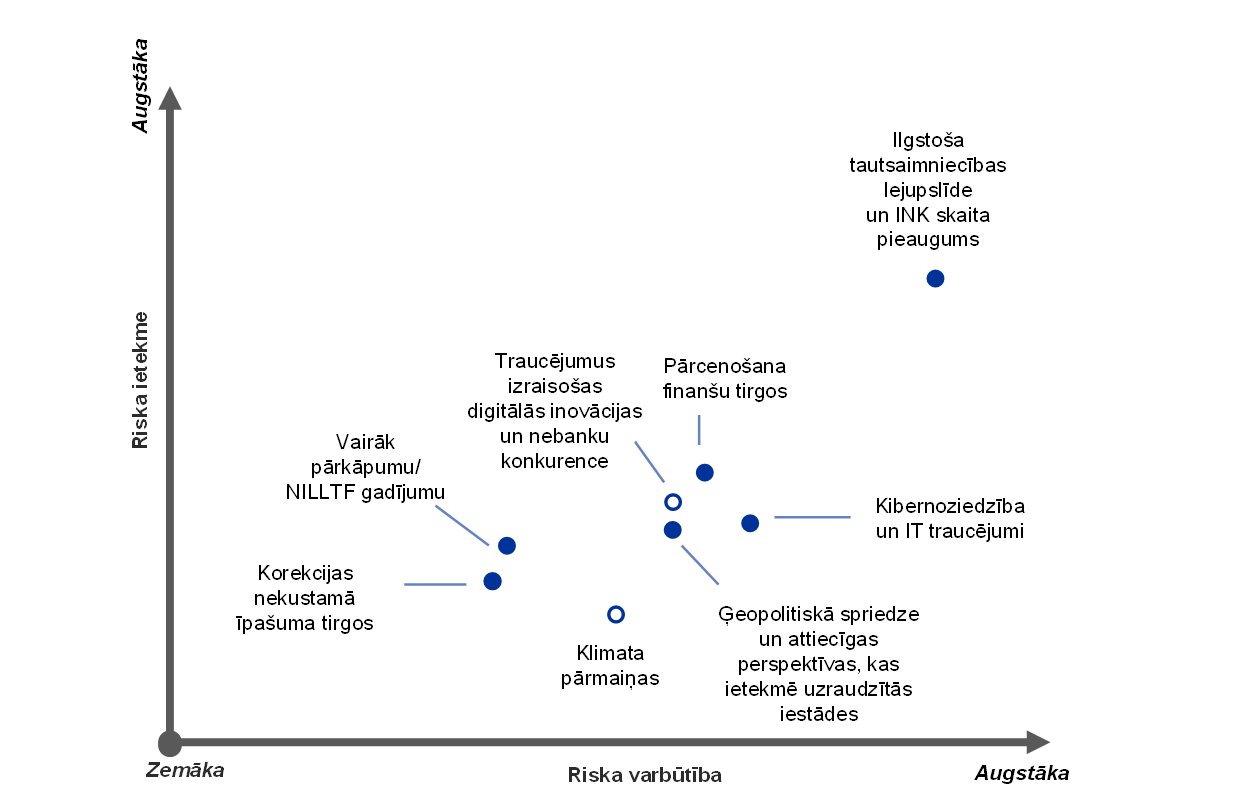

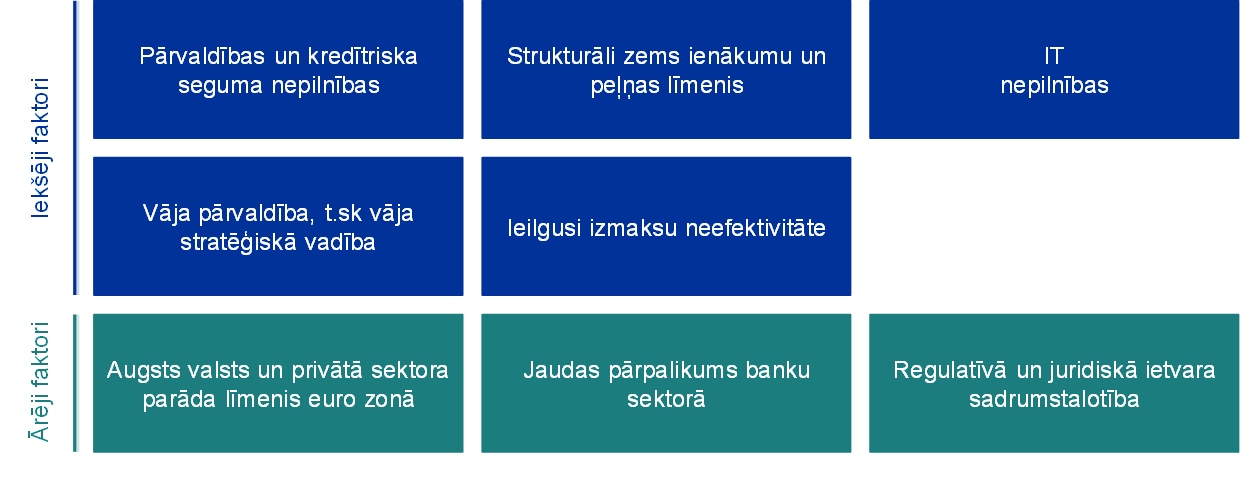

Ciešā sadarbībā ar valstu kompetentajām iestādēm (VKI)[1] ECB banku uzraudzības jomā novērtēti galvenie izaicinājumi, ar kādiem būs jāsastopas uzraudzītajām iestādēm tuvāko divu līdz triju gadu laikā. Šā novērtējuma svarīgākie rezultāti attēloti Vienotā uzraudzības mehānisma (VUM) 2021. gada risku kartē un ievainojamības aspektu tabulā (sk. 1. shēmu). VUM risku kartē redzami svarīgākie riskus noteicošie faktori, kuri ietekmē banku sektoru. Tie definēti kā šoku radoši notikumi un attēloti varbūtības un ietekmes dimensijās. Šie riskus noteicošie faktori var ietekmēt uzraudzītās iestādes caur esošajiem iekšējiem un ārējiem ievainojamības aspektiem, kas pastāv vai nu pašā banku sistēmā, vai ekonomiskajā vidē, kurā bankas darbojas. Balstoties uz pašreizējo risku situāciju, konstatētie svarīgākie ievainojamības aspekti iezīmējuši uzraudzības jomas, kas 2021. gadā uzskatāmas par prioritārām, kā izklāstīts arī dokumentā "VUM 2021. gada uzraudzības prioritātes".

1. shēma

VUM 2021. gada risku karte un ievainojamības aspektu tabula

Risku situācija, ko izveidojusi Covid-19 pandēmija un lielā nenoteiktība par makroekonomisko perspektīvu...

...ietekmēs bankas, izpaužoties caur esošajiem ievainojamības aspektiem, kuri jānovērš, veicot uzraudzības darbības

Avoti: ECB un VKI.

Piezīmes. Riskus noteicošos faktorus un ievainojamības aspektus nevajadzētu aplūkot izolēti, jo tie var viens otru izraisīt vai pastiprināt.

Augšējais lauks: punkti ar balto vidu parāda tos riskus noteicošos faktorus, kuri, kā gaidāms, nākamo piecu gadu laikā būtiski pastiprināsies; saīsinājums "NILLTF" apzīmē noziedzīgi iegūtu līdzekļu legalizāciju un terorisma finansēšanu; saīsinājums "INK" apzīmē ienākumus nenesošos kredītus.

Apakšējais lauks: iekšējos ievainojamības aspektus var novērst pašas bankas, savukārt ārējie ievainojamības aspekti attiecas uz vidi, kurā bankas darbojas.

2. Galvenais risks un ievainojamības aspekti banku sektorā

Pandēmija un būtiskā nenoteiktība, kas saistīta ar tautsaimniecības perspektīvu, ir galvenie spēki, kas nosaka uzraudzīto iestāžu risku situāciju.

ECB banku uzraudzības vērtējumā par galvenajiem riskiem un ievainojamības aspektiem banku sektorā ņemti vērā trīs faktori, kas rada bažas.

Pirmkārt, pandēmijas uzliesmojums un ar to saistītie izolācijas pasākumi izraisīja iepriekš nepieredzētu ekonomiskās aktivitātes kritumu euro zonā 2020. gada 2. pusgadā.[2] Paredzams, ka aktivitāte būs zemāka par līmeni, kāds bija vērojams pirms pandēmijas, līdz 2022. gada vidum, un tiek prognozēts, ka atveseļošanās dažādās valstīs un sektoros būs asimetriska.[3] Atkārtots vīrusa uzliesmojums 2020. gada beigās un papildu īstenotie izolācijas pasākumi, neraugoties uz to, ka tie bija mērķtiecīgāk vērsti uz atsevišķiem reģioniem, vairoja nenoteiktību attiecībā uz tautsaimniecības perspektīvu un ilgstošas ekonomiskās lejupslīdes risku, vismaz tik ilgi, kamēr nebūs plaši pieejama efektīva vakcīna.

Otrkārt, būtiski lejupvērsti riski rodas arī saistībā ar potenciālo ģeopolitiskās spriedzes atjaunošanos, īpaši atkal veidojoties tirdzniecības konfliktiem. Šādai spriedzei varētu būt negatīva ietekme uz izaugsmes perspektīvu, kas attiecīgi varētu apdraudēt finanšu pamatrādītājus. Runājot vispārīgāk, gaidāms, ka breksita pārejas perioda beigu ietekme uz euro zonas tautsaimniecību banku sektorā būs neliela un relatīvi ierobežota sakarā ar iesaistīto banku veiktajiem sagatavošanas darbiem, lai gan gaidāms, ka dažas iestādes joprojām pastiprinās centienus šajā jomā.[4] Taču sliktākā scenārija gadījumā tirdzniecības konflikti un citas ģeopolitiskās spriedzes izpausmes varētu izraisīt krasu risku prēmiju pārvērtēšanu un spēcīgu pārcenošanu finanšu tirgos.

Treškārt, finanšu aktīvu cenas kopš pārcenošanas epizodes 2020. gada martā atkal strauji pieaugušas, radot bažas, ka dažos kapitāla vērtspapīru tirgos tās varētu vairs neatspoguļot tautsaimniecības pamatrādītājus, tādējādi palielinot korekciju risku gadījumā, ja ieguldītāju noskaņojums mainītos. Turklāt, tā kā kredītu procentu likmju starpības atkal pieaugušas, sasniedzot līmeni pirms pandēmijas, uzņēmumu obligāciju tirgus augsta ienesīguma segments šķiet īpaši jutīgs pret potenciālo pārcenošanu, ņemot vērā vājo un nenoteikto tautsaimniecības perspektīvu. Tāpēc kredītu cenu noteikšana un tirgus riska un kredītriska novērtējuma atbilstība joprojām ir uzraudzības centrālās jomas.

Kredītriska pārvaldība un kapitāla stabilitāte

Gaidāms, ka pandēmijas radītā vājā ekonomiskā vide izraisīs aktīvu kvalitātes pasliktināšanos, lai gan domājams, ka šāda pasliktināšanās pēc būtības būs epizodiska un aptvers tikai atsevišķus sektorus. Īslaicīgās finanšu grūtības, ko pandēmijas dēļ piedzīvo NFS un mājsaimniecības, jānodala no ilgāku periodu aptverošajām strukturālu vai ilgstošāku reālās tautsaimniecības pārmaiņu radītajām ekonomiskajām sekām. Šie apstākļi var izraisīt NFS kredītreitinga pasliktināšanos un mājsaimniecību parāda apkalpošanas spējas pasliktināšanos.

Šajā kontekstā kredītrisks uzskatāms par vienu no banku sektora un uzraugu lielākajiem izaicinājumiem turpmākajos mēnešos. Būtiski ārējie ievainojamības aspekti, piemēram, ilgstoši augsta privātā sektora parāda attiecība pret IKP, vēl vairāk pastiprina potenciālo negatīvo ietekmi uz bankām, kas nākotnē var mazināt dažu NFS un mājsaimniecību ilgtspēju. Dažos sektoros izolācijas pasākumu rezultātā vērojams krass NFS peļņas sarukums, kas attiecīgi paaugstina maksātnespējas risku, īpaši vissmagāk skartajos sektoros. Vienlaikus mājsaimniecības, kuras ir atkarīgas no šiem sektoriem, visticamāk, saskarsies ar darba tirgus situācijas pasliktināšanos, kas savukārt ietekmēs to parāda apkalpošanas spēju. Paralēli šīm norisēm pieaug korekciju risks nekustamā īpašuma tirgos. Euro zonas mājokļu nekustamā īpašuma tirgi līdz šim saglabājuši elastību, kaut arī mājokļu cenas turpinājušas pieaugt, neraugoties uz pārmērīgi augstu cenu pazīmēm. Turpretim komercīpašumu sektorā aktivitāte jau būtiski sarukusi.[5]

Valdības ieviesušas dažādas aizsardzības shēmas, lai mazinātu krīzes ietekmi uz privāto sektoru, bet tas izraisījis valsts parāda rādītāju krasu kāpumu.[6] Turklāt būtiski pieaugot banku riska darījumiem ar valsts iekšējā parāda vērtspapīriem, pastiprinājusies nevēlamā saikne starp valstu valdībām un bankām, kā rezultātā, rodoties bažām par valsts parāda atmaksājamību, dažās valstīs atkal varētu atjaunoties negatīva atgriezeniskā saikne.

Īstenotie politikas pasākumi bijuši ārkārtīgi svarīgi, lai atbalstītu reālo tautsaimniecību un mazinātu negatīvo šoku banku sektorā. Taču šie pasākumi tiks pārtraukti, kad pandēmija vairs neradīs ekonomisku apdraudējumu, un tāpēc bankām jāsagatavojas ienākumus nenesošo kredītu pieaugumam un jānodrošina vismaz ar atbalsta shēmu īslaicīgo raksturu saistītā "kraujas efekta" mazināšana. Salīdzinājumā ar pēdējo finanšu krīzi Eiropas bankām šīs krīzes sākumā bija spēcīgākas kapitāla pozīcijas, kā arī labāka aktīvu kvalitāte un noturība pret šokiem. Banku kapitāla pozīcijas uzlaboja arī ECB ieteikums bankām 2020. gadā uz laiku apturēt dividenžu izmaksas, atturēties no šādiem maksājumiem vai tos ierobežot līdz 2021. gada septembrim un nodrošināt ārkārtīgi lielu mērenību attiecībā uz mainīgo atalgojumu.[7] Domājot par nākotni, aktīvu kvalitātes potenciālā pasliktināšanās pēc atbalsta pasākumu pārtraukšanas var radīt arī banku kapitāla pietiekamības problēmas. Tāpēc bankām jānodrošina, lai tajās būtu stabili ieviesta plaša kredītriska stratēģija, kas ļautu nekavējoties reaģēt uz jebkuriem kredītriska pārvaldības un seguma trūkumiem. Turklāt bankām jāveic drošs monitorings, lai kredītu kvalitātes pasliktināšanās tiktu laikus konstatēta, nodrošinot pienācīgu uzkrājumu veidošanu un efektīvu aktīvu kvalitātes pasliktināšanās pārvaldību.

Uzņēmējdarbības modeļu ilgtspēja un pārvaldība

Covid-19 krīzes radītās cikliskās problēmas galvenokārt ietekmē bankas, radot nepieciešamību pēc papildu uzkrājumiem. Taču pandēmija nelabvēlīgi ietekmē arī to ienākumu gūšanas spēju un vēl vairāk mazina to jau tā zemo ienākumu līmeni un pelnītspēju. Spiediens uz procentu maksājumiem saglabāsies, jo pieaugušie ECB skaidrās naudas turējumi, noteiktu kredītu atmaksas moratoriji un zemākas aizdevumu procentu likmes, ko vēl vairāk saasina ilgstoši zemā procentu likmju vide, samazina procentu likmju starpības. Lai gan augstais aizdevumu apjoms daļēji mazinājis šo spiedienu, stingrāku kredītstandartu potenciālā ieviešana un valsts garantiju pakāpeniska pārtraukšana turpmāk radīs lejupvērstus riskus. Vienlaikus spēcīgas konkurences apstākļos mazinās ienākumi no komisijas maksām. Šie faktori kopā ar paralēli notiekošo uzkrājumu pieaugumu 2020. gada 1. pusgadā samazināja uzraudzīto iestāžu kapitāla atdevi gandrīz līdz nulles līmenim. Turpmākā tendence atkarīga no tā, kā attīstīsies krīze.

Pēc pelnītspējas mazināšanās 2020. gadā bankas 2021. gadā sagaida mērenu pieaugumu, saglabājoties zemam līmenim, bet šīs iespēju aplēses apdraud lejupvērsti riski, kas saistīti ar jaunu pandēmijas uzliesmojumu un ar tā ekonomiskajām sekām. Banku novērtējumi, ko mēra ar cenas un uzskaites vērtības attiecības rādītājiem, 2020. gada martā nokritās līdz rekordzemam līmenim un pēc tam tikai daļēji atsāka paaugstināties, atspoguļojot drūmo peļņas perspektīvu un pieaugošos riskus. Tas saasina nepieciešamību bankām novērst esošos ievainojamības faktorus un koriģēt uzņēmējdarbības modeļus, lai pārvarētu strukturālās problēmas, piemēram, pārmērīgu kapacitāti un ilgstošo izmaksu neefektivitāti, un pandēmija bankām varētu sniegt iespēju to paveikt. Pieaugošā klientu gatavība izmantot digitālos pakalpojumus, ko nosaka pandēmijā izmantotais attālinātā darba režīms, kopā ar nepieciešamību samazināt izmaksas, var palīdzēt banku vadībai uzlabot citādi neelastīgo izmaksu struktūru un vidējā termiņā panākt labāku izmaksu efektivitāti.

Iekšējo procesu digitalizācijas vispārējā tendence var atbalstīt šos centienus. Tehnoloģija arī paver durvis turpmākai nebanku konkurencei vidējā termiņā (piemēram, no lielo tehnoloģiju uzņēmumu puses), bet vienlaikus rada izdevību apgūt jaunas uzņēmējdarbības iespējas. Krīzes ietekme uz konkurences vidi vēl jānoskaidro un, lai gan tā var novērst uzmanību no īstermiņa stratēģiskajām iniciatīvām, tā arī palielina spiedienu uz vadību, liekot izmantot sinerģijas iespējas. Bankām jāturpina pielāgot esošos uzņēmējdarbības modeļus, lai uzlabotu ilgtspēju, jo risks, ka tās nespēs sasniegt savus pelnītspējas mērķus, īstermiņā ir pieaudzis. Tāpēc uzņēmējdarbības modeļu ilgtspēja joprojām ir uzraudzības centrālais jautājums.

Digitalizācijas progress var veicināt banku uzņēmējdarbības modeļu pārveidi, kuras mērķis ir ilgākā termiņā vairot pelnītspēju, bet tas izgaismo arī ievainojamības aspektus saistībā ar esošajiem IT trūkumiem un jutību pret kibernoziegumiem un darbības traucējumiem. Uzraudzītajām iestādēm kopš pandēmijas sākuma ir spēcīga darbības noturība, jo ātri tika īstenoti darbības nepārtrauktības plāni. Taču mainīgā digitālā vide rada papildu izaicinājumus. Kiberuzbrukumu draudi pēdējā laikā pieauguši, jo noziedznieki izmanto iespējas, ko rada attālinātā darba režīma pieaugošā izmantošana.[8] Daudzās bankās kritisku procesu nodrošināšanai izmanto novecojušas sistēmas un nepieciešami lieli IT izdevumi, lai mazinātu ar tām saistītos riskus. Taču šāda veida ieguldījumi pašreizējos apstākļos var tikt atlikti uz vēlāku laiku. Turklāt ECB veiktajā IT risku tematiskajā pārbaudē atklājās, ka IT risku pārvaldība un datu kvalitātes vadība ir galvenās jomas, kurās bankām jānovērš trūkumi.[9]

Lai bankas varētu pienācīgi reaģēt uz pašreizējās krīzes radītajiem izaicinājumiem, izšķiroša nozīme ir spēcīgai iekšējai pārvaldībai un stratēģiskajai vadībai. Neraugoties uz pēdējo gadu laikā sasniegto progresu, Covid-19 pandēmija spilgti atklājusi jau agrāk pastāvošos ievainojamības aspektus banku pārvaldības sistēmās. Tie ietver ilgstošas grūtības ar risku datu apkopošanu un pārskatu sniegšanas precizitāti, kas kavē stratēģisko lēmumu vadību un būtisko risku monitoringu pandēmijas laikā (piemēram, saistībā ar kredītriska norisēm un kapitāla aplēsēm). Turklāt vairākas bankas demonstrējušas nepietiekamu kontroles funkciju proaktivitāti, pielāgojoties krīzes videi, un identificējot, monitorējot un pārvaldot riskus, kā arī nepieciešamību labāk integrēt risku apetītes ietvarus savā risku pārvaldības praksē un lēmumu pieņemšanas procesā un nepietiekamu vadības struktūras pārraudzību attiecībā uz darbības un risku pārvaldības lēmumiem, kas pieņemti, lai pārvarētu krīzi. Vāja pārvaldība un nepietiekama risku kontrole var arī pakļaut bankas noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas riskiem. Lai gan šo jautājumu uzraudzība joprojām ir nacionālo iestāžu kompetence, ECB veic informācijas apmaiņu ar atbildīgajām iestādēm un iestrādā šos riskus savos prudenciālajos novērtējumos, t.sk. uzraudzības pārbaudes un novērtēšanas procesā, un vadības struktūras locekļu piemērotības novērtējumos.

Pārējās centrālās jomas

Neraugoties uz līdz šim panākto būtisko progresu, ES regulatīvais un juridiskais ietvars joprojām ir sadrumstalots un dažu ES likumu īstenošanā vēl arvien pastāv atšķirības starp valstīm. ES regulatīvā ietvara harmonizācija un banku savienības izveides pabeigšana ir svarīgākie elementi ES banku sektora efektivitātes un noturības palielināšanā. Šajā sakarā harmonizācija veicinās pārrobežu aktivitāti un atvieglos banku konsolidāciju, kas savukārt stiprinās visu sektoru. Turklāt joprojām jāizveido trešais pīlārs – Eiropas noguldījumu garantiju sistēma (ENGS). Nepieciešami turpmāki centieni vairākās dimensijās, t.sk. jāizstrādā ENGS, jānovērš nevēlamā saikne starp valstu valdībām un bankām, jāuzlabo krīzes pārvaldības ietvari, jālikvidē barjeras, kas kavē pārrobežu kapitāla un likviditātes plūsmas un jāveicina pārrobežu banku integrācija. Šos centienus nepieciešams konsolidēt, novēršot faktorus, kas kavē turpmāku riska dalīšanu ar privāto sektoru, un pastiprinot Eiropas kapitāla tirgu integrāciju kapitāla tirgu savienības ietvaros. Turklāt Bāzeles III reformu galīgā kopuma pilnīga, savlaicīga un konsekventa īstenošana būs vitāli svarīga, lai izvairītos no turpmākas ES regulatīvā un juridiskā ietvara sadrumstalotības.

Gan bankas, gan uzraugi arvien skaidrāk saskata klimata pārmaiņu risku ietekmi, un pandēmija vēl spēcīgāk akcentējusi nepieciešamību paātrināt progresu šādu risku pārvaldības un attiecīgo datu atklāšanas jomā. Fizisko risku ekonomiskās izmaksas nepārtraukti palielinās un vienlaikus pieaug pārejas riski apstākļos, kad valstu politika arvien vairāk vērsta uz ekonomiskās aktivitātes klimata neitralitāti un vides ilgtspēju. Nesenā Eiropas Sistēmisko risku kolēģijas publicētā analīze parāda, ka, pārāk ilgi atliekot rīcību, var rasties būtiskas makroekonomiskās izmaksas un ietekme uz bankām var būt nelabvēlīga, īpaši pārejas riska scenārijā, kad strauji tiek noteikta stingrāka politika, lai mazinātu klimata pārmaiņas.[10] Neraugoties uz pieaugošo izpratni par riskiem, kas saistīti ar klimata pārmaiņām, un arvien lielāku augsta līmeņa lēmējinstitūciju dalību šādu risku monitorēšanā, nav daudz banku, kas visaptveroši iestrādā klimata pārmaiņu riskus savos risku pārvaldības ietvaros. Turklāt iestādes pagaidām pienācīgi neatklāj informāciju par savu ar klimatu saistīto risku profilu un joprojām jāpieliek vērā ņemamas pūles, lai veicinātu caurredzamību finanšu tirgos attiecībā uz klimata pārmaiņu un vides riskiem, kam iestādes pašlaik ir pakļautas.[11]

3. Secinājums

Pamatojoties uz vērtējumu par galvenajiem riskiem un ievainojamības aspektiem banku sektorā, tiek noteiktas uzraudzības prioritātes, kas pēc tam tiek izmantotas pamatā esošās stratēģiskās plānošanas procesā. Pamatojoties uz pašreizējo risku novērtējumu, ECB banku uzraudzības jomā 2021. gadā noteiktas šādas četras prioritārās jomas:

- kredītriska pārvaldība;

- kapitāla stabilitāte;

- uzņēmējdarbības modeļu ilgtspēja;

- pārvaldība.

Turklāt uzraudzības darbību uzmanības lokā būs arī banku veiktie pasākumi, reaģējot uz ECB norādījumiem par klimata pārmaiņu un vides riskiem, kā arī prudenciālais apdraudējums, ko rada noziedzīgi iegūtu līdzekļu legalizācija, ar kiberdrošību un digitalizāciju saistītie riski un banku gatavība Bāzele III standartu īstenošanai.

Ekonomiskajā vidē, ko raksturo augsta nenoteiktība, risku situācija var mainīties visai strauji. Attiecīgi bankām un uzraugiem jāspēj ātri identificēt šādas pārmaiņas un atbilstoši pārorientēt savus centienus. Kā pierādījās 2020. gadā, ECB banku uzraudzības jomā ir gatava ātri un elastīgi pielāgot savas uzraudzības prioritātes atbilstoši risku attīstībai.

© Eiropas Centrālā banka 2021

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.bankingsupervision.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Šajā pārskatā iekļautie dati atbilst stāvoklim 2020. gada 31. decembrī.

Konkrētu terminu skaidrojumu sk. VUM terminu vārdnīcā (tikai angļu valodā).

HTML ISBN 978-92-899-4582-0, ISSN 2599-977X, doi: 10.2866/598787 QB-CK-21-001-LV-Q

- Analīzē izmantoti no plaša informācijas sniedzēju loka, t.sk. no kopējām uzraudzības komandām un ECB mikroprudenciālo un makroprudenciālo funkciju veicējiem, iegūtie dati. Ņemtas vērā arī diskusijas ar bankām un citām attiecīgajām iestādēm. VUM risku kartē identificētas svarīgākās problēmas mikroprudenciālās uzraudzības perspektīvā, savukārt ECB "Finanšu Stabilitātes Pārskatā" uzmanība pievērsta sistēmiskajiem riskiem finanšu stabilitātes un makroprudenciālās politikas perspektīvā.

- Sk. GDP main aggregates and employment estimates for the second quarter of 2020 ("IKP galvenie rādītāji un nodarbinātības aplēses 2020. gada 2. ceturksnī"), Eurostat jaunāko datu publiskojums, Nr. 133/2020, 2020. gada 8. septembris.

- Sk. Eurosistēmas speciālistu 2020. gada decembra makroekonomiskās iespēju aplēses.

- Sk. Brexit: banks should prepare for year-end and beyond ("Breksits: bankām jāgatavojas gada beigām un tālākam periodam"), Uzraudzības Biļetens, ECB, 2020. gada 18. novembris.

- Sk. ECB 2020. gada novembra "Finanšu stabilitātes pārskatu".

- Sk. Eurosistēmas speciālistu 2020. gada decembra makroekonomiskās iespēju aplēses.

- Sk. ECB paziņojumu presei ECB asks banks to refrain from or limit dividends until September 2021 ("ECB aicina bankas pārtraukt vai ierobežot dividenžu izmaksu līdz 2021. gada septembrim"), 2020. gada 15. decembris.

- Sk. Are banks Cyber-proof in the digital world? ("Vai bankas digitālajā pasaulē ir drošas pret kiberuzbrukumiem?"), ECB Uzraudzības valdes locekļa Penti Hakarainena (Pentti Hakkarainen) runa Eiropas Banku federācijas tiešsaistes konferencē Cyber security and resilience: the basis of it all in digital innovation ("Kiberdrošība un noturība: tās pamats digitālo inovāciju vidē"), Frankfurte pie Mainas, 2020. gada 22. oktobris.

- Sk. The need for improved cyber resilience in euro area banks ("Nepieciešamība pēc labākas kipernoturības euro zonas bankās"), Uzraudzības Biļetens, ECB, 2019. gada 15. maijs.

- Sk. Positively green: Measuring climate change risks to financial stability ("Pozitīvi zaļi: finanšu stabilitāti apdraudošo klimatu pārmaiņu risku novērtēšana"), Eiropas Sistēmisko risku kolēģija, 2020. gada jūnijs.

- Sk. ECB paziņojumu presei "ECB publicē bankām adresēto norādījumu par klimata pārmaiņu un vides riskiem galīgo versiju", 2020. gada 27. novembris.