ECB Banktilsyn: Vurdering af risici og sårbarheder for 2021

1 Indledning

Coronapandemien har haft en hidtil uset effekt på den globale økonomi i 2020. Takket være helt ekstraordinære foranstaltninger på det pengepolitiske, finanspolitiske og tilsynsmæssige område og de styrkede kapital- og likviditetspositioner, der er opbygget siden finanskrisen, har banksektoren dog spillet en afgørende rolle i den samlede reaktion på krisen. Den har understøttet realøkonomien ved at fortsætte långivningen og imødekomme husholdningers og ikke-finansielle selskabers likviditetsbehov.

Det samlede risikobillede har forandret sig hurtigt og grundlæggende de seneste par måneder og viser stadig stor usikkerhed på kort til mellemlangt sigt. På denne baggrund – og i overensstemmelse med sit mandat – har ECB Banktilsyn identificeret, vurderet og overvåget eksisterende og nye risici og sårbarheder i banksektoren. ECB Banktilsyn søger at skræddersy og prioritere sine tilsynsmæssige tiltag, således at ressourcerne kan blive omfordelt – på en dynamisk og risikobaseret måde – når det anses for nødvendigt.

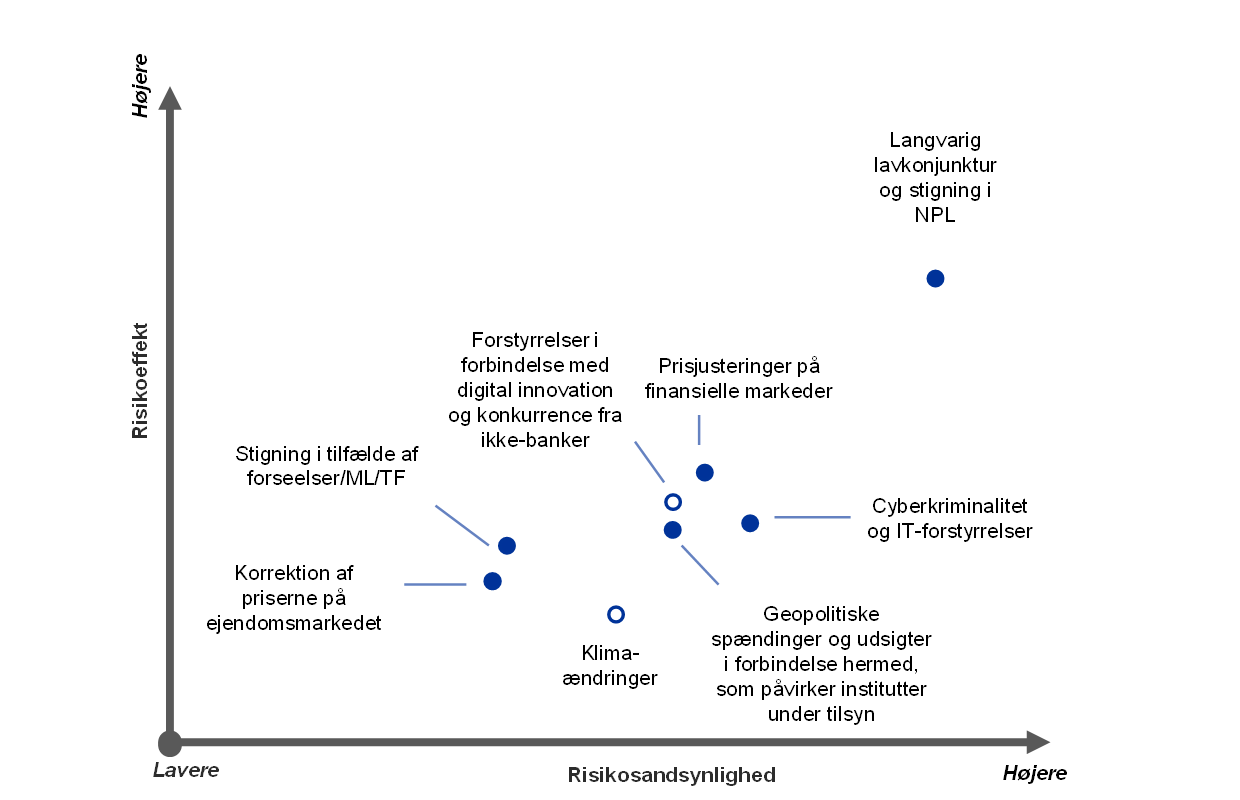

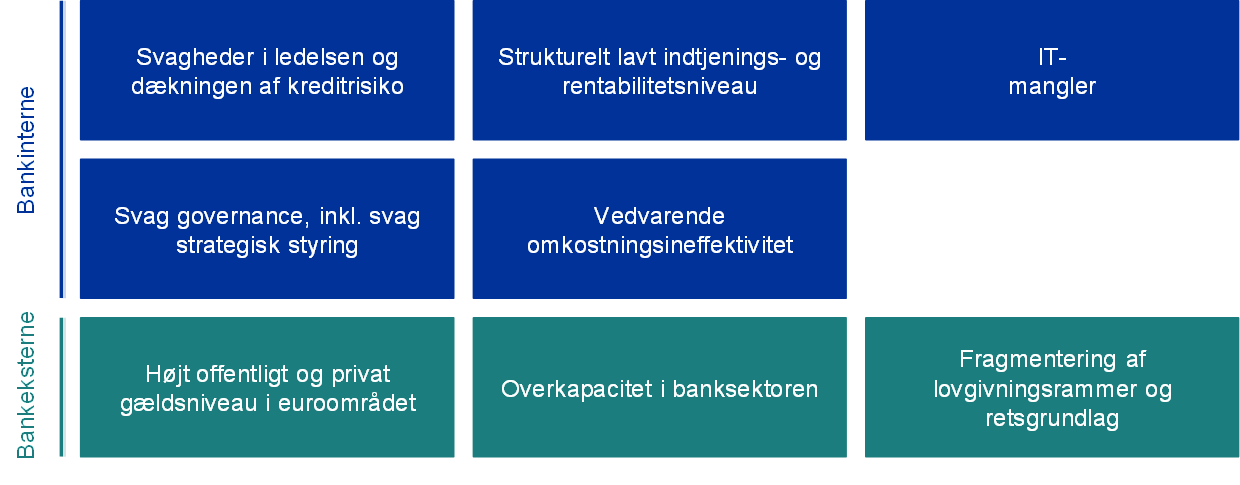

ECB Banktilsyn har i tæt samarbejde med de kompetente nationale myndigheder[1], foretaget en vurdering af de største udfordringer, som forventes at påvirke institutterne under tilsyn de næste to til tre år. De vigtigste resultater af denne vurdering fremgår af SSM's (Den Fælles Tilsynsmekanismes) risikokort for 2021 og tabel over sårbarheder (se figur 1). SSM's risikokort viser de vigtigste risikofaktorer, som påvirker banksektoren. Faktorerne er defineret som stød, der vises samtidig med sandsynligheden for, at de indtræder, og deres effekt. Risikofaktorerne kan påvirke institutterne under tilsyn gennem eksisterende interne og eksterne sårbarheder, som er til stede i selve banksystemet eller under de økonomiske forhold, som bankerne opererer i. På baggrund af det aktuelle risikobillede har de største sårbarheder, som er identificeret, haft stor indflydelse på prioriteringen af områder for banktilsynet i 2021, som det også fremgår af SSM's tilsynsprioriterer for 2021.

Figur 1

SSM's risikokort og tabel over sårbarheder for 2021

Risikobilledet, som coronapandemien har affødt, og den store usikkerhed om de makroøkonomiske udsigter ...

… vil påvirke bankerne gennem de eksisterende sårbarheder, som vil kræve tilsynsforanstaltninger

Kilde: ECB og de kompetente nationale myndigheder

Anm.: Risikofaktorer og sårbarheder bør ikke betragtes enkeltvis, idet de kan udløse eller forstærke hinanden.

Øverst: Prikker, der er hvide i midten, står for risikofaktorer, som forventes at stige kraftigt i løbet af de næste fem år. "ML/TF" står for hvidvask af penge og finansiering af terrorisme. "NPL" står for misligholdte lån.

Nederst: Interne sårbarheder kan bankerne selv afhjælpe, mens eksterne sårbarheder henviser til de økonomiske forhold, hvor bankerne driver virksomhed.

2 Største risiko og sårbarheder i banksektoren

Pandemien og den store usikkerhed om de makroøkonomiske udsigter er de kræfter, som primært påvirker risikobilledet for institutterne under tilsyn.

Der er tre områder, som giver anledning til bekymring, og som indgår i ECB Banktilsyns vurdering af de største risici og sårbarheder i banksektoren.

For det første har udbruddet af pandemien og nedlukningsforanstaltningerne i forbindelse hermed udløst et hidtil uset fald i den økonomiske aktivitet i euroområdet i 2. kvartal 2020.[2] Aktiviteten ventes at holde sig under niveauet før pandemien indtil midten af 2022, og genopretningen skønnes at blive asymmetrisk på tværs af lande og sektorer.[3] Den genopblussen af virussen, der skete mod slutningen af 2020, og indførelsen af yderligere nedlukningsforanstaltninger, der dog skete mere målrettet og regionalt, har øget usikkerheden om de økonomiske udsigter og risikoen for en mere langvarig økonomisk nedgang, i hvert fald indtil en effektiv vaccine bliver almindeligt tilgængelig.

For det andet stammer andre udtalte nedadrettede risici i tilknytning til genopretningen fra eventuelle nye geopolitiske spændinger, som især er resultatet af fornyede handelskonflikter. Sådanne spændinger kunne få en negativ effekt på vækstudsigterne og dermed være en trussel for de grundlæggende økonomiske faktorer. I det store og hele forventes effekten af afslutningen af overgangsperioden inden brexit at være inddæmmet og at blive forholdsvis begrænset for banksektoren som følge af de forberedelser, som de berørte banker har gjort. Nogle institutter forventes dog stadig at intensivere deres bestræbelser i denne henseende.[4] I værste fald kan handelskonflikter og andre geopolitiske spændinger imidlertid føre til en brat revurdering af risikopræmierne og en skarp kursjustering på de finansielle markeder.

For det tredje har der været et kraftigt opsving i prisen på finansielle aktiver siden kursjusteringerne i marts 2020, som gav anledning til bekymring om, at kurserne kan have løsrevet sig fra de underliggende økonomiske forhold på nogle aktiemarkeder, hvorved risikoen for korrektioner øges, hvis der opstår et stemningsskift blandt investorerne. Da kreditspændene desuden er tilbage på niveauet før pandemien, synes det højforrentede segment af markedet for virksomhedsobligationer at være særlig sårbart over for en mulig kursjustering på grund af de svage og usikre økonomiske udsigter. Derfor er prisfastsættelsen på lån og en tilstrækkelig vurdering af markeds- og kreditrisikoen fortsat fokusområder for tilsynet.

Styring af kreditrisiko og kapitalstyrke

De svagere økonomiske forhold, som pandemien har ført med sig, ventes at føre til faldende aktivkvalitet. Det er dog sandsynligt, at et eventuelt fald bliver sporadisk og relateret til specifikke sektorer. Der bør skelnes mellem ikke-finansielle selskabers og husholdningers midlertidige finansielle økonomiske vanskeligheder som følge af pandemien og den længerevarende økonomiske effekt af strukturelle eller mere vedvarende ændringer i realøkonomien. Resultatet kan blive kreditnedvurderinger af ikke-finansielle selskaber og en forringet tilbagebetalingsevne i husholdningerne.

I denne sammenhæng betragtes kreditrisiko som en af de største udfordringer for banksektoren og tilsynsmyndighederne i de kommende måneder. Udtalte eksterne sårbarheder, som fx vedvarende høje gældskvoter (privat gæld i forhold til BNP) forstærker den mulige negative effekt på bankerne yderligere, hvilket kan svække holdbarheden af nogle ikke-finansielle selskabers og husholdningers gæld fremover. Ikke-finansielle selskaber inden for nogle sektorer har oplevet en kraftigt forringet indtjening som følge af nedlukningsforanstaltningerne og dermed en højere risiko for insolvens. Dette gælder navnlig de mest berørte sektorer. Samtidig vil husholdninger, der er eksponeret over for disse sektorer, sandsynligvis stå over for udsigten til en forværring af arbejdsmarkedsforholdene, som igen vil kunne påvirke deres tilbagebetalingsevne. Denne udvikling ledsages af en stigende risiko for korrektioner af priserne på ejendomsmarkederne. Indtil videre har boligmarkederne i euroområdet udvist modstandskraft, selvom boligpriserne er fortsat med at stige trods tegn på overvurdering. I modsætning hertil er aktiviteten inden for erhvervsejendomssektoren allerede faldet betydeligt.[5]

For at begrænse effekten af krisen på den private sektor har regeringerne indført forskellige beskyttelsesordninger, men de har resulteret i en voldsomt stigende offentlig gæld.[6] En betydelig stigning i bankernes eksponering over for hjemlandets statsgæld har desuden forstærket forbindelsen mellem banker og stater, hvilket potentielt kan sætte gang i ugunstige feedback-effekter i nogle lande, hvis der opstår bekymringer om holdbarheden af den offentlige gæld.

De politiske foranstaltninger, der er truffet, har været afgørende for at understøtte realøkonomien og mindske det negative stød til banksektoren. Disse foranstaltninger vil dog slutte, når pandemien ikke længere udgør nogen økonomisk trussel, og bankerne derfor bliver nødt til at forberede sig på en stigning i misligholdte lån og, som minimum, bliver nødt til at afhjælpe "cliff effets", der skyldes beskyttelsesordningernes midlertidige karakter. Sammenlignet med den seneste finansielle krise havde de europæiske banker en styrket kapitalposition ved krisens start, samt en forbedret aktivkvalitet og større modstandskraft over for stød. Bankernes kapitalposition blev også understøttet af ECB's henstilling til bankerne om midlertidigt at suspendere udlodningen af udbytte i 2020, ikke at foretage eller begrænse denne form for betalinger indtil september 2021 og at være ekstremt moderate i anvendelsen af variabel løn.[7] Fremadrettet kan en mulig forværring af aktivkvaliteten, når støtteforanstaltningerne ophører, også blive en udfordring for bankernes kapitalgrundlag. Bankerne bliver derfor nødt til at sikre, at de har en omfattende kreditrisikostrategi helt på plads, således at de hurtigt kan adressere alle former for svagheder i styringen og dækningen af kreditrisiko. Det er desuden nødvendigt, at bankerne har en grundig overvågning, og at en forringelse af kreditkvaliteten rettidigt identificeres med henblik på at sikre, at der foretages tilstrækkelige hensættelser, og en forringet aktivkvalitet håndteres effektivt.

Forretningsmodellens holdbarhed og governance

De konjunkturbestemte udfordringer, som covid-19-krisen giver, påvirker primært bankerne gennem det øgede hensættelsesbehov. Pandemien undergraver imidlertid også deres indtjeningsevne og påvirker deres allerede lave indtjeningsniveau og rentabilitet endnu mere negativt. Renteindtægten vil fortsat være under pres, idet ECB's øgede kontantbeholdninger, effekten af visse moratorier for tilbagebetaling af lån og lavere udlånsrenter, drevet af forventningen om, at renterne vil forblive lave i længere tid, reducerer rentemarginalerne. Selvom det store udlånsvolumen i nogen grad har fået presset til at aftage, udgør en mulig stramning af kreditstandarder og udfasningen af statsgarantier nedadrettede risici fremover. Samtidig falder indtægterne fra gebyrer og provisioner som følge af den store konkurrence. Disse faktorer reducerede sammen med den voldsomme stigning i hensættelser parallelt hermed forrentningen af egenkapitalen i institutterne under tilsyn til tæt på nul i 1. halvår 2020. Den fremtidige udvikling vil afhænge af, hvordan krisen udvikler sig.

Efter nedgangen i rentabiliteten i 2020 forventer bankerne et moderat opsving i 2021 til et fortsat lavt niveau. Der er dog nedadrettede risici i tilknytning til disse fremskrivninger, som vedrører en mulig genopblussen af pandemien og de økonomiske virkninger heraf. Bankernes værdiansættelser, målt ved den bogførte værdi (price-to-book), faldt til et historisk lavt niveau i marts 2020. Siden da har de kun rettet sig delvis, hvilket afspejler de dystre udsigter for indtjeningen og øgede risici. Dette lægger et øget pres på bankerne for at afhjælpe eksisterende sårbarheder og justere deres forretningsmodeller, så de kan tackle strukturelle udfordringer, som fx overkapacitet og vedvarende omkostningsineffektivitet, og pandemien kan være den lejlighed, som bankerne har ventet på, til at gøre dette. Kundernes øgede accept af digitale tjenester, som er et resultat af, at folk har arbejdet hjemmefra under pandemien, kombineret med presset for at mindske omkostningerne kan hjælpe ledelsen med at tackle ellers stive omkostningsstrukturer og forbedre omkostningseffektiviteten på mellemlangt sigt.

Den generelle udvikling i retning af en digitalisering af interne processer kan understøtte disse bestræbelser. Teknologien åbner også mulighed for yderligere konkurrence fra ikke-banker (fx fra store teknologivirksomheder) på mellemlangt sigt, samtidig med at der bliver mulighed for at udnytte nye forretningsmuligheder. Krisens effekt på de konkurrencemæssige forhold kendes endnu ikke, og selvom den kan lede opmærksomheden væk fra strategiske initiativer på kort sig, lægger den også et større pres på ledelsen til at benytte lejligheden til at opnå synergieffekter. Bankerne bliver nødt til fortsat at justere de eksisterende forretningsmodeller med henblik på at forbedre deres holdbarhed, idet risiciene for ikke at leve op til rentabilitetsmålene er blevet større på kort sigt. Derfor er holdbarheden af forretningsmodellerne fortsat et centralt fokusområde for tilsynet.

Fremmes digitaliseringen, kan det understøtte omlægningen af bankernes forretningsmodeller, således at der opnås en højere rentabilitet på længere sigt, men det afslører samtidig sårbarheder i relation til eksisterende mangler på IT-området og sårbarhed over for cyberkriminalitet og driftsafbrydelser. Institutterne under tilsyn har udvist stor operationel modstandskraft siden begyndelsen af pandemien, da kontinuitetsplanerne hurtigt blev implementeret. De ændrede digitale forhold er dog forbundet med yderligere udfordringer. På det seneste har cybertruslerne været stigende, idet kriminelle forsøger at udnytte, at folk i højere grad arbejder hjemmefra.[8] I mange banker afhænger kritiske processer af forældede systemer, der kræver store IT-udgifter for at afbøde de tilknyttede risici. En sådan investering kan imidlertid blive udsat under de nuværende forhold. ECB's tematiske gennemgang af IT-risici viste desuden, at styringen af IT-risiko og datakvalitet er centrale områder, hvor bankerne bliver nødt til at udbedre mangler.[9]

En stærk intern governance og strategisk styring er afgørende for, at bankerne i tilstrækkelig grad kan løse udfordringerne i forbindelse med den nuværende krise. Trods de fremskridt, der er gjort de seneste år, har covid-19-pandemien fremhævet en række allerede eksisterende sårbarheder i bankernes governancerammer. Disse omfatter de velkendte problemer med hensyn til at aggregere risikodata og foretage en nøjagtig rapportering, hvilket lægger en dæmper på styringen af de strategiske beslutninger og foretage en korrekt overvågning af væsentlige risici under pandemien (fx udviklingen i kreditrisiko og fremskrivningerne af kapitalen). Det viste sig desuden, at en række banker ikke havde tilstrækkeligt proaktive kontrolfunktioner til at tilpasse sig forholdene under krisen samt til at identificere, overvåge og styre risici. Samtidig havde de behov for bedre at integrere rammerne for risikovillighed i deres risikostyringspraksis og beslutningsprocesser, og endelig havde ledelsesorganets overvågning af driftsmæssige beslutninger og risikostyringsbeslutninger, som blev truffet for at håndtere krisen, været utilstrækkelig. En svag governance og utilstrækkelige risikokontroller kan også eksponere bankerne for risici for hvidvask af penge og finansiering af terrorisme. Selvom kompetencen til at overvåge disse områder ligger hos de nationale myndigheder, udveksler ECB oplysninger med de relevante myndigheder og indregner disse risici i de tilsynsmæssige vurderinger, herunder tilsynskontrol- og vurderingsprocessen (SREP) og vurderinger af, hvorvidt medlemmerne af ledelsesorganerne er egnede.

Yderligere fokusområder

Trods de betydelige fremskridt, der er gjort hidtil, er EU's lovgivningsrammer og retsgrundlag fortsat fragmenterede, og der er stadig nationale forskelle i gennemførelsen af nogle EU-regler. Harmoniseringen af EU's lovgivningsrammer og fuldførelsen af bankunionen er helt afgørende for at øge effektiviteten og modstandskraften i EU's banksektor. I denne sammenhæng vil harmonisering skabe grænseoverskridende aktivitet og fremme konsolideringen blandt bankerne, som igen vil styrke sektoren generelt. Den tredje søjle – en europæisk indskudsforsikringsordning (EDIS) – mangler dog stadig at blive etableret. Der er behov for yderligere tiltag inden for en række områder, bl.a. udformningen af EDIS, håndteringen af forbindelsen mellem banker og stat, forbedring af rammerne for krisestyring, nedbrydning af hindringer for grænseoverskridende kapital- og likviditetsstrømme og en styrket bankintegration på tværs af grænserne. Disse tiltag bør konsolideres ved at fjerne hindringer for yderligere privat risikodeling og ved at øge integrationen på de europæiske kapitalmarkeder inden for rammerne af en kapitalmarkedsunion. Desuden bliver en fuldstændig, rettidig og konsekvent gennemførelse af de endelige Basel III-reformer helt afgørende for at undgå en yderligere fragmentering af EU's lovgivningsrammer og retsgrundlag.

Effekten af de klimarelaterede risici bliver stadig tydeligere for både banker og tilsynsmyndigheder, og pandemien har ført til, at der i højere grad sættes fokus på nødvendigheden af at skabe større fremdrift med hensyn til at styre og offentliggøre sådanne risici. De økonomiske omkostninger ved fysiske risici vokser støt, og samtidig stiger de overgangsrelaterede risici, i takt med at de offentlige politikker i stadig højere grad sigter mod, at økonomiske aktiviteter skal være klimaneutrale og miljømæssigt bæredygtige. En analyse, som Det Europæiske Udvalg for Systemiske Risici offentliggjorde for nylig, viser, at der er betydelige makroøkonomiske omkostninger ved at udsætte handling for længe, og at banker kan blive negativt påvirkede, især i et overgangsrisikoscenario, hvor politikkerne pludselig strammes for at modvirke klimaændringer.[10] Trods den stigende bevidsthed om klimarelaterede risici og den voksende involvering af besluttende organer på højt niveau i overvågningen af disse risici, er det kun de færreste banker, som udførligt inddrager klimarisici i deres rammer for risikostyring. Ydermere offentliggør institutterne endnu ikke deres klimarelaterede risikoprofil på behørig vis, og der er stadig behov for en betydelig indsats for at fremme gennemsigtighed på de finansielle markeder med hensyn til de klimarelaterede risici og miljørisici, som institutterne i øjeblikket er eksponeret for.[11]

3 Konklusion

Vurderingen af de største risici og sårbarheder i banksektoren danner grundlag for de tilsynsprioriteter, der efterfølgende inddrages i den underliggende strategiske planlægningsproces. På baggrund af den igangværende risikovurdering har ECB Banktilsyn identificeret følgende fire prioriterede områder i 2021:

- styring af kreditrisiko

- kapitalstyrke

- forretningsmodellens holdbarhed

- governance.

Endvidere vil der i tilsynet også blive sat fokus på foranstaltninger, som bankerne har truffet på baggrund af ECB's vejledning vedrørende klima- og miljørelaterede risici (ECB Guide on climate-related and environmental risks), samt på trusler af tilsynsmæssig karakter som følge af hvidvask af penge, cyber- og digitaliseringsrelaterede risici og bankernes parathed til at gennemføre Basel III.

Når de økonomiske forhold er meget usikre, kan risikobilledet ændre sig ret hurtigt. Derfor er det nødvendigt, at banker og tilsynsmyndigheder hurtigt kan identificere sådanne ændringer og ændre fokus for deres tiltag, så de passer. Som ECB Banktilsyn demonstrerede det i 2020, er det parat til at tilpasse tilsynsprioriteterne på en smidig og fleksibel måde, som tager højde for nye risici.

© Den Europæiske Centralbank 2021

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.bankingsupervision.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

Skæringsdatoen for data i denne beretning var 31. december 2020.

For så vidt angår terminologien henvises til SSM glossary (findes kun på engelsk).

HTML ISBN 978-92-899-4577-6, ISSN 2599-9664, doi:10.2866/662941 QB-CK-21-001-DA-Q

- Analysen bygger på en lang række bidrag, herunder fra de fælles tilsynsteam og afdelinger i ECB, som tager sig af det mikro- og det makroprudentielle tilsyn. Den tager også højde for information, som kom frem under drøftelser med banker og andre relevante myndigheder. SSM's risikokort viser de mest relevante problemer fra et mikroprudentielt tilsynsperspektiv, mens ECB's Financial Stability Review, der udgives halvårligt, sætter fokus på systemiske risici set fra et finansielt stabilitetsperspektiv og fra den makroprudentielle politiks perspektiv.

- Se "GDP main aggregates and employment estimates for the second quarter of 2020", Eurostat news release, nr. 133/2020, 8. september 2020.

- Se Eurosystemets stabs makroøkonomiske fremskrivninger fra december 2020.

- Se "Brexit: banks should prepare for year-end and beyond", Supervision Newsletter, ECB, 18. november 2020.

- Se Financial Stability Review, ECB, november 2020.

- Se Eurosystemets stabs makroøkonomiske fremskrivninger fra december 2020.

- Se "ECB asks banks to refrain from or limit dividends until September 2021", pressemeddelelse, ECB, 15. december 2020.

- Se "Are banks Cyber-proof in the digital world?", tale af Pentti Hakkarainen, medlem af ECB's tilsynsråd, på Den Europæiske Banksammenslutnings onlinekonference med titlen "Cyber security and resilience: the basis of it all in digital innovation", Frankfurt am Main, 22. oktober 2020.

- Se "The need for improved cyber resilience in euro area banks", Supervision Newsletter, ECB, 15. maj 2019.

- Se "Positively green: Measuring climate change risks to financial stability", Det Europæiske Udvalg for Systemiske Risici, juni 2020.

- Se "ECB publishes final guide on climate-related and environmental risks for banks", pressemeddelelse, ECB, 27. november 2020.