Bankovní dohled ECB: hodnocení rizik a zranitelných míst pro rok 2021

1 Úvod

Pandemie koronaviru (COVID-19) měla během roku 2020 nebývalý dopad na světovou ekonomiku. Avšak jednu z nejdůležitějších úloh v rámci celkové reakce na krizi hraje bankovní sektor, a to díky mimořádným měnovým, fiskálním, regulačním a dohledovým opatřením společně se silnějšími kapitálovými a likviditními pozicemi vytvářenými od velké finanční krize. Podpořil reálnou ekonomiku tím, že nadále poskytoval úvěry a uspokojoval poptávku po likviditě ze strany domácností a nefinančních podniků.

Během posledních několika měsíců doznaly podmínky v oblasti celkových rizik rychlých a zásadních změn, přičemž nejistoty zůstávají v krátkodobém až střednědobém horizontu na vysoké úrovni. Za této situace a v souladu se svým mandátem bankovní dohled ECB určil, vyhodnotil a sledoval existující a vznikající rizika a zranitelná místa v bankovním sektoru. Co se týče jejích dohledových aktivit, bankovní dohled ECB se snaží je upravovat a stanovovat v této oblasti priority tak, aby bylo možné přesouvat zdroje dynamickým způsobem vycházejícím z rizik, kdykoli je to považováno za nezbytné.

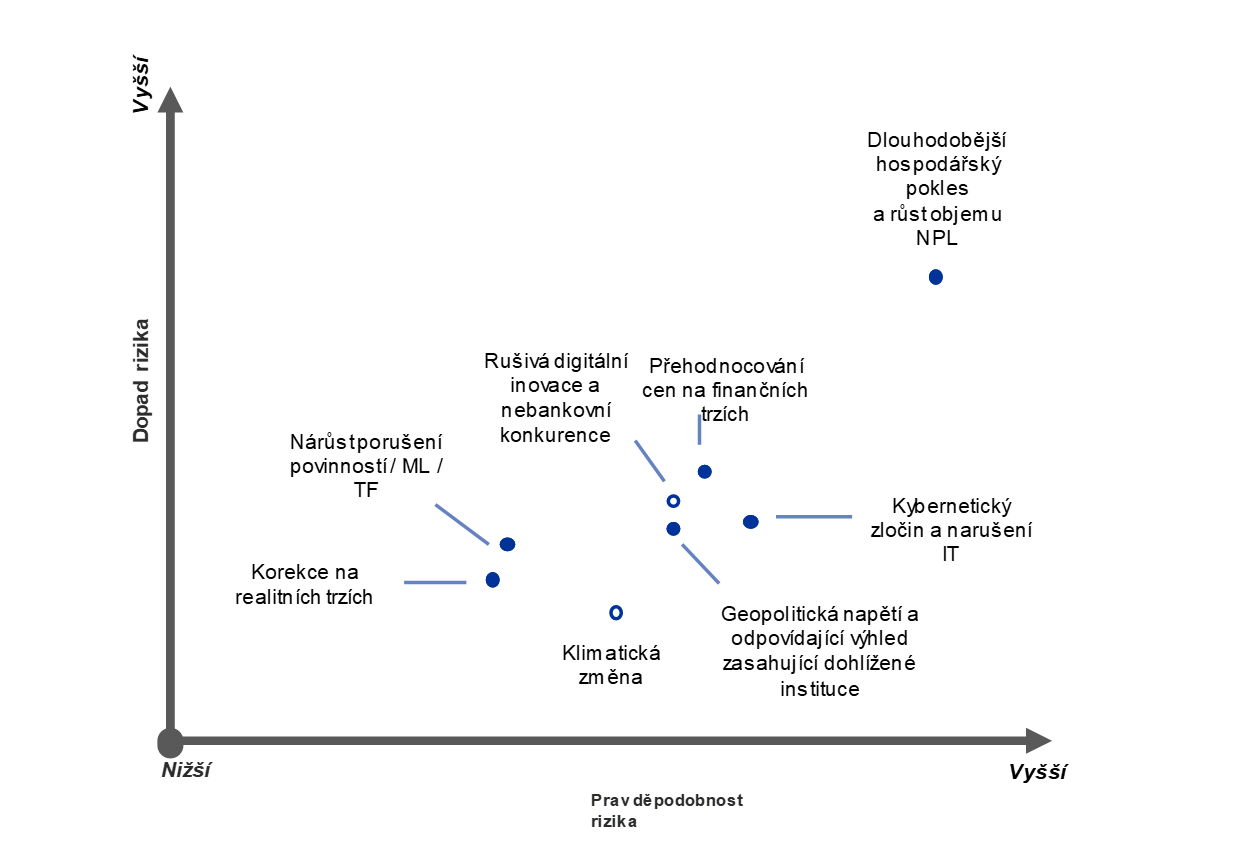

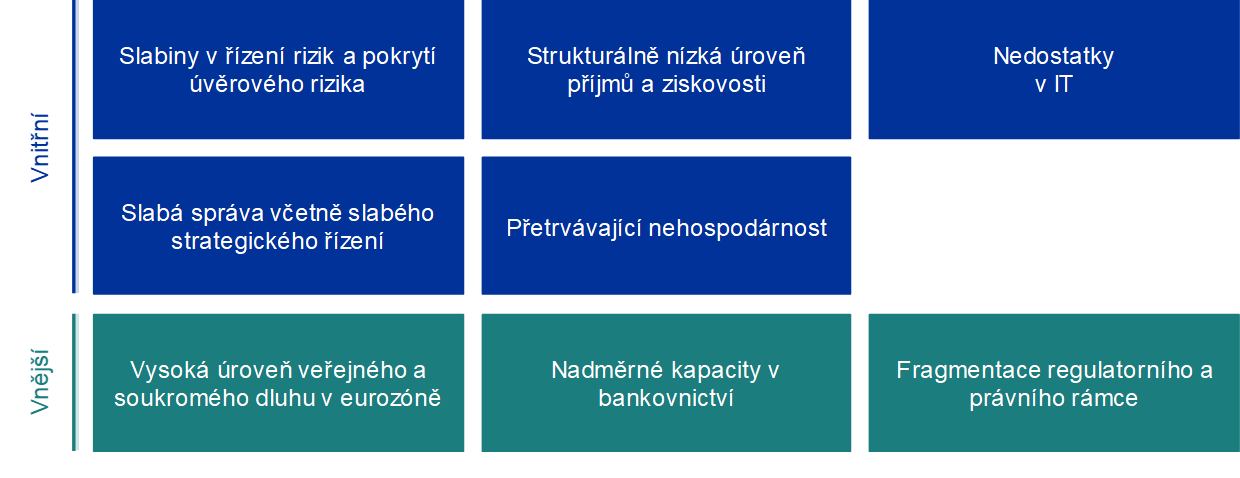

V úzké spolupráci s vnitrostátními příslušnými orgány (NCA)[1] vyhodnotil bankovní dohled ECB hlavní výzvy, které by měly v příštích dvou až třech letech dohlížené instituce ovlivňovat. Nejdůležitější výsledky tohoto hodnocení jsou uvedeny na mapě rizik jednotného mechanismu dohledu (SSM) pro rok 2021 a v tabulce zranitelných míst (viz obrázek 1). Mapa rizik SSM zobrazuje nejdůležitější rizikové faktory, které ovlivňují bankovní sektor. Definovány jsou jako události šokového druhu z hlediska pravděpodobnosti a dopadu. Tyto rizikové faktory mohou mít dopad na dohlížené instituce prostřednictvím stávajících vnitřních a vnějších zranitelných míst vyskytujících se v bankovním systému samotném nebo v hospodářském prostředí, ve kterém banky působí. Na základě stávající rizikové situace jsou prioritní oblasti dohledu v roce 2021 tvořeny zjištěnými nejdůležitějšími zranitelnými místy, jak je uvedeno také v prioritách SSM v oblasti dohledu pro rok 2021.

Obrázek 1

Riziková mapa SSM a tabulka se zranitelnými místy pro rok 2021

Riziková situace tvořená pandemií COVID-19 a vysokou nejistotou spojenou s makroekonomickým výhledem...

... ovlivní banky prostřednictvím stávajících zranitelných míst, která vyžadují opatření dohledu.

Zdroje: ECB a vnitrostátní příslušné orgány

Poznámky: Na rizikové faktory a zranitelná místa nelze pohlížet izolovaně, neboť se mohou vzájemně iniciovat a podporovat.

Horní část: Tečkování a bílá výplň znamenají rizikové faktory, které by měly v příštích pěti letech výrazně zesílit; „ML/TF“ znamená praní peněz a financování terorismu; „NPL“ znamená úvěry se selháním.

Spodní část: Vnitřní zranitelná místa mohou řešit banka samy, zatímco vnější zranitelná místa se týkají prostředí, v němž banky působí.

2 Nejdůležitější rizika a zranitelná místa v bankovním sektoru

Pandemie a vysoká nejistota, které jsou spojeny s makroekonomickým výhledem, jsou převládajícími silami, jež utvářejí podobu rizikové situace dohlížených institucí.

Existují tři obavy, které mají vliv na hodnocení nejdůležitějších rizik a zranitelných míst v bankovním sektoru prováděném ze strany bankovního dohledu ECB.

Zaprvé, propuknutí pandemie a související opatření lockdownu způsobily ve druhém čtvrtletí 2020 nebývalý propad hospodářské aktivity v eurozóně.[2] Podle projekcí by měla hospodářská aktivita zůstat pod úrovní před pandemií do poloviny roku 2022 a pro jednotlivé země a sektory se předpokládá asymetrické oživení.[3] Zhoršení virové situace ke konci roku 2020 a zavedení dodatečných omezujících opatření, i když na cílenějším regionálním základě, zvýšily nejistotu spojenou s hospodářským výhledem a rizikem vleklého hospodářského útlumu nejméně do doby, kdy bude účinná vakcína široce dostupná.

Zadruhé, další významná rizika ohrožující oživení vyplývají z potenciálního obnovení geopolitického napětí, zejména v důsledku opětovného vzniku obchodních sporů. Takové napětí může mít negativní dopad na výhled hospodářského růstu a mohlo by tak ohrozit základní finanční veličiny. Celkově se očekává, že ukončení přechodného období po brexitu bude mít na ekonomiku eurozóny, co se týče bankovního sektoru, omezený a poměrně malý dopad vzhledem k provedeným přípravám dotčených bank, i když se předpokládá, že některé instituce své úsilí v tomto ohledu zesílí.[4] V nejhorším případě by však obchodní spory a další geopolitické napětí mohly mít za následek prudké přehodnocení rizikových prémií a strmé přeceňování na finančních trzích.

Zatřetí, ceny finančních aktiv se po epizodě přehodnocení cen v březnu 2020 zotavily, což vzbudilo obavy z možnosti, že na některých akciových trzích došlo k odtržení kurzů od základních ekonomických veličin, což zvyšuje riziko korekcí, pokud by se změnil sentiment investorů. S tím, jak se úvěrová rozpětí zotavila na úroveň před pandemií, se navíc zdá, že obzvlášť zranitelný vůči potenciálnímu přehodnocení cen je segment trhu podnikových dluhopisů s vysokými výnosy, a to vzhledem ke slabému a nejistému hospodářskému výhledu. Ocenění úvěrů a přiměřenost hodnocení tržního a úvěrového rizika proto zůstávají v centru pozornosti dohledu.

Řízení úvěrového rizika a kapitálová síla

Očekává se, že slabší hospodářské prostředí způsobené pandemií povede ke zhoršení kvality aktiv, ačkoli případné zhoršení bude mít pravděpodobně epizodický a odvětvový charakter. Dočasné finanční obtíže vyplývající z pandemie, které ovlivňují nefinanční podniky a domácnosti, je třeba odlišit od déle trvajících hospodářských účinků vycházejících ze strukturálních nebo přetrvávajících změn v reálné ekonomice. Mohlo by tedy dojít ke snižování kvality úvěrů nefinančních podniků a oslabení schopnosti domácností plnit dluhovou službu.

V této souvislosti je úvěrové riziko považováno v nadcházejících měsících za jednu z hlavních výzev pro bankovní sektor a orgány dohledu. Výrazná vnější zranitelná místa, např. setrvale vysoké ukazatele poměru soukromého dluhu k HDP, dále znásobují potenciální negativní dopad na banky, což může oslabit udržitelnost některých nefinančních podniků a domácností v budoucnu. Nefinanční podniky v některých sektorech zaznamenaly prudké zhoršení zisků v důsledku lockdownových opatření, což se promítá do vyššího rizika insolvence, zejména v sektorech zasažených nejvíce. Zároveň domácnosti, které jsou vlivu těchto sektorů vystaveny, pravděpodobně budou čelit výhledu zhoršující se situace na trhu práce, což by zpětně mohlo mít dopad na jejich schopnost plnit dluhovou službu. Tento vývoj je doprovázen zvyšujícím se rizikem korekce na trzích nemovitostí. Trhy s rezidenčními nemovitostmi v eurozóně zůstávají doposud odolné, ačkoli ceny nemovitostí nadále rostly i přes signály o jejich nadhodnocení. Naproti tomu hospodářská aktivita v sektoru s komerčními nemovitostmi již znatelně klesla.[5]

Vlády zavedly různé ochranné programy s cílem omezit dopad krize na soukromý sektor, avšak jejich důsledkem jsou prudce narůstající ukazatele veřejného zadlužení.[6] Značný nárůst expozice bank vůči domácímu veřejnému dluhu navíc posílil propojenost státu a bank, což by v některých zemích mohlo potenciálně oživit nepříznivé zpětné vazby, pokud by vznikly obavy ohledně udržitelnosti veřejného zadlužení.

Zásadní význam pro podporu reálné ekonomiky a zmírnění nepříznivého šoku, kterému byl bankovní sektor vystaven, měla přijatá politická opatření. Tato opatření však budou ukončena, až pandemie nebude nadále představovat hospodářskou hrozbu, a banky se proto musí připravit na nárůst objemu úvěrů se selháním a přinejmenším zmírňovat lavinové efekty vyplývající z dočasného charakteru podpůrných programů. Ve srovnání s poslední finanční krizí vstoupily evropské banky do této krize se silnějšími kapitálovými pozicemi a dále také lepší kvalitou aktiv a odolností vůči šokům. Kapitálové pozice bank dále podpořilo doporučení ECB bankám, aby v roce 2020 dočasně pozastavily vyplácení dividend, aby se do září 2021 zdržely jejich vyplácení nebo je omezily a aby uplatňovaly mimořádnou zdrženlivost při vyplácení různých odměn.[7] Pokud jde o další vývoj, výzvou pro kapitálovou přiměřenost bank by mohlo být potenciální zhoršování kvality aktiv poté, co budou ukončena podpůrná opatření. Banky proto musí zajistit, aby důkladně uplatňovaly komplexní strategii pro úvěrová rizika, která by okamžitě řešila jakékoli slabé stránky v řízení a pokrytí úvěrového rizika. Banky navíc potřebují spolehlivý monitoring, aby bylo zhoršení úvěrové kvality včas zjištěno s cílem vytvořit přiměřené rezervy a efektivně řídit zhoršující se kvalitu aktiv.

Udržitelnost obchodního modelu a správa a řízení

Cyklické výzvy vyvolané krizí COVID-19 postihují banky především zvýšenou potřebou vytvářet rezervy. Pandemie však poznamenává také jejich schopnost generovat příjmy a dále snižuje již tak nízkou úroveň příjmů a ziskovost. Úrokové příjmy zůstanou pod tlakem, neboť zvýšený objem hotovosti držený u ECB, vlivy určitých úvěrových moratorií a nižší úrokové sazby z úvěrů podporované prostředím nižších úrokových sazeb po delší dobu snižují úrokové marže. I když vysoké objemy úvěrů některé z těchto tlaků částečně zmírnily, potenciální zpřísnění úvěrových standardů a postupné ukončování státních záruk představují v budoucnosti rizika hospodářského zpomalení. Současně v prostředí silné konkurence klesají výnosy z poplatků a provizí. Tyto faktory spolu se souběžným růstem rezerv snížily v první polovině roku 2020 kapitálovou návratnost dohlížených institucí na téměř nulovou hodnotu. Budoucí trend bude záviset na vývoji krize.

Po poklesu ziskovosti v roce 2020 banky očekávají v roce 2021 mírné oživení na přetrvávající nízkou úroveň, ale tyto projekce jsou spojeny s riziky hospodářského zpomalení, která souvisejí s potenciálním opětovným posílením pandemie a s tím spojeným hospodářským propadem. Ocenění bank měřené poměrem tržní a účetní hodnoty pokleslo v březnu 2020 na rekordní minimum a od jejich jen částečného zotavení odráží perspektivu slabých výnosů a zvýšených rizik. Tento vývoj zvyšuje tlak na banky, aby se zabývaly stávajícími zranitelnými místy a upravily své obchodní modely s cílem řešit strukturální výzvy, jako jsou nadbytečné kapacity a přetrvávající nehospodárnost. Pandemie může být příležitostí, aby si banky uvědomily nutnost tyto oblasti řešit. Vyšší míra přijetí digitálních služeb klienty v důsledku nutnosti využívat různých forem práce na dálku v době pandemie společně s tlakem na pokles nákladů může vedení pomoci ve střednědobém horizontu řešit jinak rigidní nákladové struktury a zlepšit hospodárnost.

Tyto snahy může podpořit dlouhodobější trend směrem k digitalizaci interních procesů. Technologie otvírají ve střednědobém horizontu také nové možnosti pro další nebankovní konkurenci (např. ze strany velkých technologických společností) a současně vytváří prostor pro využití nových obchodních příležitostí. Dopady krize na soutěžní prostředí ještě nejsou zřejmé. V krátkodobém horizontu mohou sice odvádět pozornost od strategických iniciativ, ale také zvyšují tlak na vedení, aby využilo možností synergií. Banky musí nadále korigovat stávající obchodní modely s cílem zlepšit udržitelnost, neboť rizika nesplnění cílů ziskovosti se v blízkém horizontu zvýšila. Udržitelnost obchodního modelu tak zůstává hlavním předmětem zájmu dohledu.

Postupující digitalizace může transformaci obchodních modelů bank podpořit s cílem zvýšit v dlouhodobějším horizontu ziskovost, ale také ukazuje na zranitelná místa související s nedostatky v IT a na citlivost v oblasti počítačové kriminality a narušení provozu. Dohlížené instituce vykázaly od vzniku pandemie silnou provozní odolnost, neboť byly rychle zavedeny plány kontinuity provozu. Ale měnící se digitální prostředí představuje další výzvy. Kybernetické hrozby v poslední době zesílily, neboť pachatelé se snaží využít zvýšenou míru práce na dálku[8]. V řadě bank závisí životně důležité procesy na zastaralých systémech vyžadujících rozsáhlé výdaje v oblasti IT, aby se související rizika zmírnila. Tyto investice se však mohou v současném prostředí zdržet. Dále tematický přezkum rizik v oblasti IT prováděný ECB zjistil, že řízení rizik v oblasti IT a řízení kvality údajů jsou hlavní oblasti, v nichž banky musí nedostatky řešit.[9]

Silná vnitřní správa a strategické řízení jsou pro banky nezbytné, aby mohly odpovídajícím způsobem reagovat na výzvy vyvolané stávající krizí. Nehledě na pokrok dosažený v posledních letech ukázala pandemie COVID-19 množství již dříve existujících zranitelných míst v bankovních rámcích pro správu a řízení. K nim patří dlouhodobé problémy s agregací údajů v oblasti rizik a přesnost vykazování, což zhoršuje řízení strategických rozhodnutí a řádné sledování podstatných rizik během pandemie (např. vývoj úvěrového rizika a kapitálové projekce). Navíc řada bank vykazovala nedostatečnou proaktivní činnost v oblasti kontrolních funkcí s cílem se adaptovat na krizové prostředí a identifikovat, sledovat a řídit rizika i potřebu lepšího začlenění rámců pro ochotu riskovat do postupů pro řízení rizik a rozhodovacích procesů i nedostatečný dozor ze strany rozhodovacího orgánu nad rozhodnutími v oblasti řízení provozu a rizik přijatými za účelem řešení krize. Slabá správa a řízení a nedostatečná kontrola rizik mohou také banky vystavovat rizikům praní peněz a financování terorismu. I když působnost v oblasti dohledu na těmito záležitostmi nadále náleží vnitrostátním orgánům, ECB si s příslušnými orgány vyměňuje informace a tato rizika promítá do svých obezřetnostních hodnocení včetně procesu dohledu a hodnocení orgány dohledu a hodnocení vhodnosti členů řídicích orgánů.

Další oblasti zájmu

I přes významný pokrok, kterého bylo zatím dosaženo, zůstává regulatorní a právní rámec EU roztříštěn a v provádění některých pravidel EU jsou mezi zeměmi stále rozdíly. Harmonizace regulatorního rámce EU a dokončení bankovní unie jsou zásadními prvky pro zvýšení efektivnosti a odolnosti bankovního sektoru EU. V tomto ohledu harmonizace posílí přeshraniční činnosti a usnadní konsolidaci mezi bankami, což tak posílí celý sektor. Dále je třeba vytvořit třetí pilíř bankovní unie – evropský systém pojištění vkladů (EDIS). Další úsilí je třeba vynaložit v řadě oblastí včetně návrhu EDIS, řešení propojenost vlád a bank, zlepšení rámců krizového řízení, odstranění překážek pro přeshraniční toky kapitálu a likvidity a posílení přeshraniční bankovní integrace. Tyto snahy by měly být konsolidovány odstraněním překážek dalšího sdílení rizik soukromým sektorem a zvýšením integrace evropských kapitálových trhů v rámci unie kapitálových trhů. Životně důležitý význam bude mít také úplné, včasné a konzistentní uplatňování dokončených reforem Basel III, aby nedocházelo k další fragmentaci regulatorního a právního rámce EU.

Dopad klimatických rizik je bankám stejně jako orgánům dohledu zřejmější. Pandemie vyvolala větší zaměření na nutnost zrychlit pokrok v oblasti řízení a vykazování takových rizik. Stabilně rostou ekonomické náklady fyzických rizik a současně jsou na vzestupu i rizika spojená s přechodem, neboť veřejné politiky se stále více zaměřují na klimatickou neutralitu a environmentální udržitelnost hospodářských aktivit. Nedávná analýza zveřejněná Evropskou radou pro systémová rizika ukazuje, že makroekonomické náklady způsobené otálením po příliš dlouhou dobu jsou značné a banky mohou být negativně zasaženy, a to zejména ve scénáři přechodného rizika spojeného s prudkým zpřísněním politik zaměřených na zmírnění klimatické změny.[10] I přes rostoucí vnímání klimatických rizik a sílící zapojení rozhodovacích orgánů na vysoké úrovni při jejich sledování začleňuje klimatické riziko komplexně do rámců řízení rizik jen málo bank. Instituce také zatím řádně nevykazují svůj profil klimatických rizik a je třeba ještě vynaložit značné úsilí k posílení transparentnosti na finančních trzích, pokud jde o klimatická a environmentální rizika, kterým jsou instituce v současné době vystaveny.[11]

3 Závěr

Hodnocení hlavních rizik a zranitelných míst v bankovním sektoru slouží jako základ priorit dohledu, které se následně promítnou do strategického plánování. Na základě výsledků stávajícího hodnocení rizik bankovní dohled ECB identifikoval pro rok 2021 následující prioritní oblasti:

- řízení úvěrových rizik

- kapitálová síla

- udržitelnost obchodního modelu

- správa a řízení

Dohledová činnost bude také zaměřena na postup bank v reakci na všeobecné zásady ECB o klimatických a environmentálních rizicích i na obezřetnostní hrozby v důsledku rizik spojených s praním peněz, kybertickým zločinem a digitalizací a připravenost bank na provádění Basel III.

Ve velmi nejistém ekonomickém prostředí se riziková situace může poměrně rychle měnit. Banky a orgány dohledu tedy musí být schopny takové změny rychle identifikovat a odpovídajícím způsobem přesměrovat své úsilí. Rok 2020 ukázat, že bankovní dohled ECB je připraven rychle a pružně upravit své priority dohledu v souladu s měnícími se riziky.

© Evropská centrální banka, 2021

Poštovní adresa 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internetové stránky www.bankingsupervision.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Datum uzávěrky pro data použitá v této zprávě byl 31. prosinec 2020.

Specifická terminologie viz glosář SSM (k dispozici pouze v angličtině).

HTML ISBN 978-92-899-4575-2, ISSN 2599-9737, doi: 10.2866/777392 QB-CK-21-001-CS-Q

- Analýza využívá celou řadu příspěvků včetně výstupů společných týmů dohledu a mikroobezřetnostních a makroobezřetnostních útvarů ECB. Čerpá také z jednání s bankami a dalšími příslušnými orgány. Riziková mapa SSM zobrazuje záležitosti, které mají z pohledu mikroobezřetnostního dohledu největší význam, zatímco publikace Financial Stability Review, kterou ECB vydává každého půl roku, se zaměřuje na systémová rizika z perspektivy finanční stability a makroobezřetnostní politiky.

- Viz GDP main aggregates and employment estimates for the second quarter of 2020, Eurostat news release, č. 133/2020, 8. září 2020.

- Viz Makroekonomické projekce odborníků Eurosystému z prosince 2020.

- Viz Brexit: banks should prepare for year-end and beyond, Supervision Newsletter, ECB, 18. listopadu 2020.

- Viz Financial Stability Review, ECB, listopad 2020.

- Viz Makroekonomické projekce odborníků Eurosystému z prosince 2020.

- Viz ECB asks banks to refrain from or limit dividends until September 2021, tisková zpráva, ECB, 15. prosince 2020.

- Viz„Are banks Cyber-proof in the digital world?, projev, který přednesl Pentti Hakkarainen, člen Rady dohledu ECB, na online konferenci Evropské bankovní federace věnované tématu „Cyber security and resilience: the basis of it all in digital innovation“, Frankfurt nad Mohanem, 22. října 2020.

- Viz The need for improved cyber resilience in euro area banks, Supervision Newsletter, ECB, 15. května 2019.

- Viz Positively green: Measuring climate change risks to financial stability, Evropská rada pro systémová rizika, červen 2020.

- Viz ECB publishes final guide on climate-related and environmental risks for banks, tisková zpráva, ECB, 27. listopadu 2020.