ECB-Bankentoezicht – beoordeling van de risico's kwetsbaarheden voor 2021

1 Inleiding

De coronapandemie (Covid-19) heeft in 2020 een ongekende invloed gehad op de wereldeconomie. Dankzij uitzonderlijke monetaire, budgettaire, regelgevende en toezichtsmaatregelen heeft de banksector echter een cruciale rol gespeeld in de algehele reactie op de crisis. Hierbij speelt tevens een rol dat de sector sinds de grote financiële crisis sterkere kapitaal- en liquiditeitsposities heeft opgebouwd. De sector heeft de reële economie ondersteund door krediet te blijven verstrekken en de liquiditeitsbehoeften van huishoudens en niet-financiële ondernemingen te vervullen.

Het totale risicolandschap is de afgelopen maanden snel en materieel veranderd, waarbij de onzekerheden op korte tot middellange termijn omvangrijk blijven. Tegen deze achtergrond heeft ECB-Bankentoezicht in overeenstemming met zijn mandaat bestaande en opkomende risico’s en kwetsbaarheden in de banksector geïdentificeerd, beoordeeld en bewaakt. ECB-Bankentoezicht streeft ernaar zijn toezichtsmaatregelen zo vorm en prioriteit te geven dat de middelen waar nodig op dynamische, risicogerichte wijze kunnen worden verschoven.

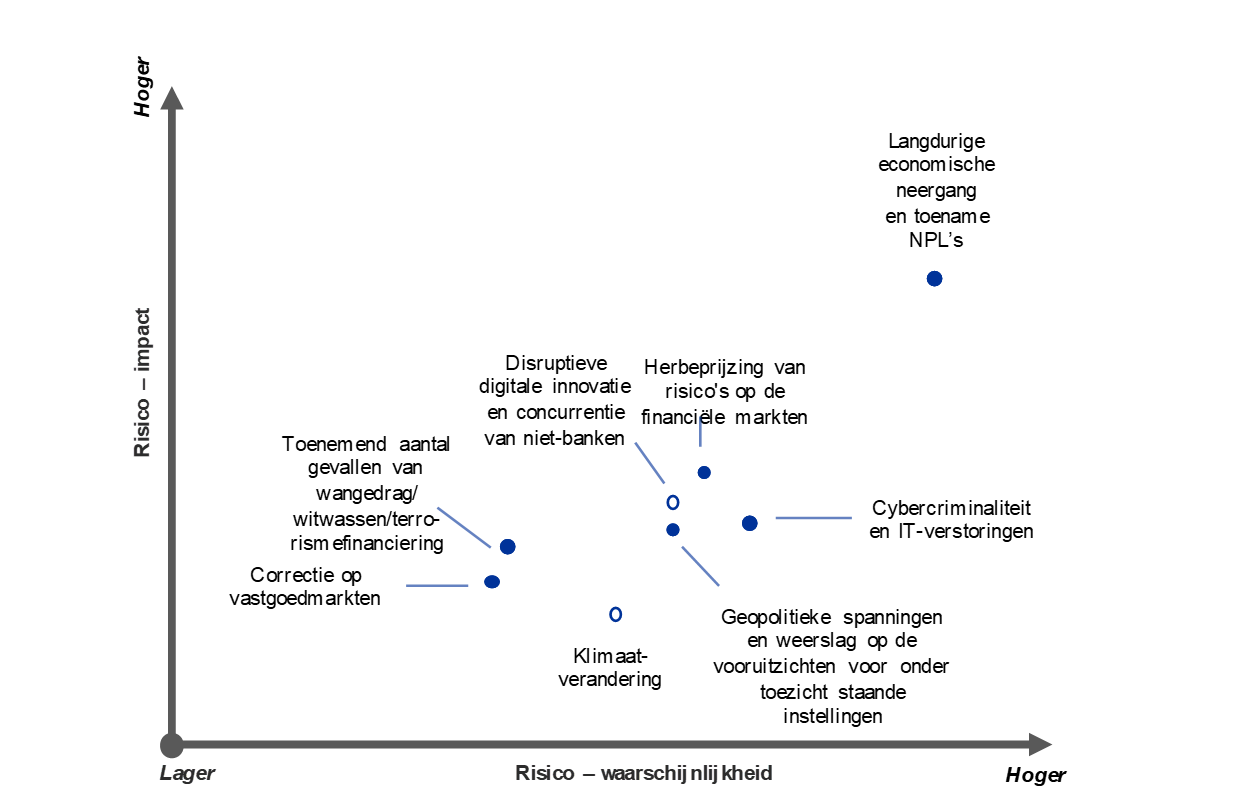

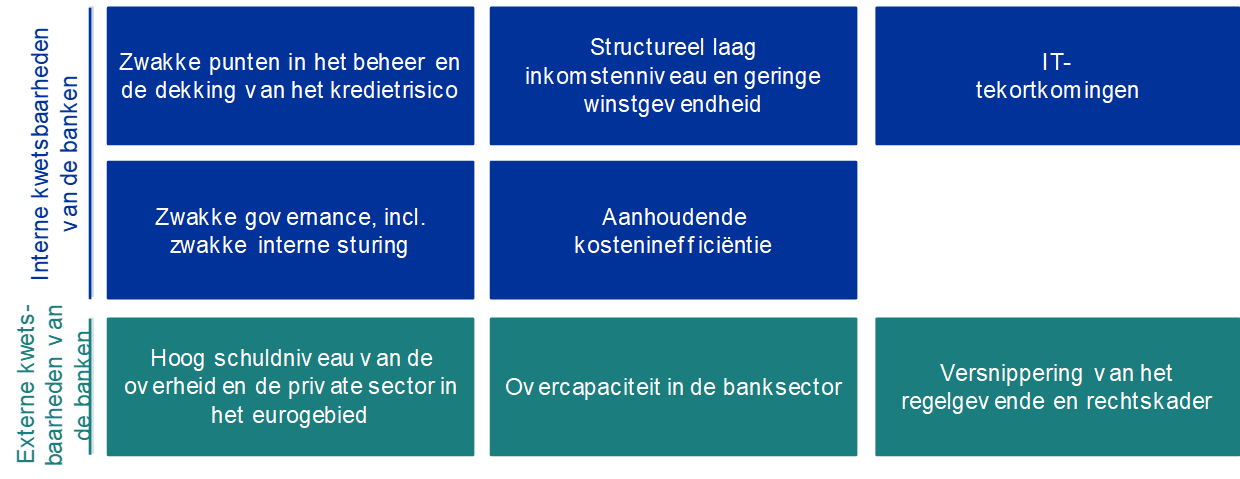

In nauwe samenwerking met de nationale bevoegde autoriteiten (national competent authorities – NCA’s)[1] heeft ECB-Bankentoezicht de belangrijkste uitdagingen beoordeeld die naar verwachting de komende twee tot drie jaar van invloed zijn op de onder toezicht staande instellingen. De voornaamste resultaten van deze beoordeling worden gepresenteerd op de risicokaart voor het gemeenschappelijk toezichtsmechanisme (Single Supervisory Mechanism – SSM) voor 2021 en in het kwetsbaarhedenschema (zie Figuur 1). De SSM-risicokaart toont welke risicofactoren voor de banksector, gedefinieerd als schokachtige gebeurtenissen, de grootste rol spelen, hoe waarschijnlijk ze zijn en welke impact ze hebben. Deze risicofactoren kunnen onder toezicht staande instellingen raken via bestaande interne en externe kwetsbaarheden in het bankwezen zelf of in de economische omgeving waarin banken opereren. De toezichtsprioriteiten voor 2021 zijn tot stand gekomen op basis van het huidige risicobeeld en de geïdentificeerde belangrijkste kwetsbare punten, zoals ook uiteengezet in de SSM-toezichtsprioriteiten voor 2021.

Figuur 1

SSM-risicokaart en kwetsbaarhedenschema voor 2021

Het risicobeeld wordt bepaald door de coronapandemie (Covid-19) en de zeer onzekere macro-economische vooruitzichten …

… en heeft gevolgen voor banken via bestaande kwetsbaarheden, hetgeen vraagt om toezichtsmaatregelen

Bronnen: ECB en NCA's.

Toelichting: De risicofactoren en kwetsbaarheden kunnen niet los van elkaar worden gezien. De een kan de ander activeren en/of ze kunnen elkaar versterken.

Boven: witgevulde cirkels betreffen risicofactoren die naar verwachting sterk toenemen in de komende vijf jaar; ‘ML/TF’ betreft witwassen en terrorismefinanciering; ‘NPL’s’ verwijst naar niet-renderende leningen (non-performing loans).

Onder: interne kwetsbaarheden kunnen door de banken zelf worden aangepakt, terwijl externe kwetsbaarheden betrekking hebben op de omgeving waarin banken opereren.

2 Belangrijkste risico's en kwetsbaarheden in de banksector

De pandemie en de grote onzekerheid rond de macro-economische vooruitzichten zijn de overheersende krachten die het risicobeeld voor onder toezicht staande instellingen bepalen.

Er zijn drie punten van zorg die ECB-Bankentoezicht meeneemt bij zijn beoordeling van de voornaamste risico’s en kwetsbaarheden in de banksector.

Ten eerste hebben het uitbreken van de pandemie en de daarmee samenhangende lockdownmaatregelen geleid tot een ongekende daling van de economische bedrijvigheid in het eurogebied in het tweede kwartaal van 2020.[2] Naar verwachting blijft de bedrijvigheid tot medio 2022 onder het prepandemische niveau en zal het herstel asymmetrisch zijn tussen landen en sectoren.[3] De heropleving van het virus tegen het einde van 2020 en de tenuitvoerlegging van aanvullende lockdownmaatregelen, zij het op een meer gerichte regionale basis, hebben de onzekerheid rond de economische vooruitzichten en het risico op een langdurige economische neergang verhoogd, ten minste totdat een effectief vaccin op grote schaal beschikbaar is.

Ten tweede loopt het herstel gevaar door andere prominente neerwaartse risico’s die het gevolg zijn van mogelijk hernieuwde geopolitieke spanningen, met name in de vorm van heroplevende handelsconflicten. Dergelijke spanningen kunnen een negatief effect hebben op de groeivooruitzichten en dus een bedreiging vormen voor de financiële fundamentals. Over het algemeen is het effect van het einde van de brexit-overgangsperiode op de economie van het eurogebied naar verwachting gering en voor de banksector relatief beperkt. Dit is het gevolg van de voorbereidingen die de desbetreffende banken hebben getroffen, hoewel van sommige instellingen nog steeds wordt verwacht dat ze hun inspanningen op dit gebied opvoeren.[4] In het ergste geval zouden handelsconflicten en andere geopolitieke spanningen echter kunnen leiden tot een abrupte herinschatting van de risicopremies en een scherpe herbeprijzing van de risico's op de financiële markten.

Ten derde zijn de prijzen van financiële activa sinds de herbeprijzing van risico's in maart 2020 sterk opgeveerd. Hierdoor bestaat de vrees dat de ontwikkelingen op sommige aandelenmarkten de onderliggende economische fundamentals niet meer weerspiegelen, wat het risico op correcties verhoogt wanneer het sentiment van beleggers verandert. Bij het herstel van de creditspreads tot prepandemische niveaus lijkt het hoogrenderende segment van de bedrijfsobligatiemarkt bovendien bijzonder kwetsbaar voor potentiële herbeprijzingen, gezien de zwakke en onzekere economische vooruitzichten. Daarom blijft in het toezicht de aandacht uitgaan naar de prijsstelling van krediet en de toereikendheid van de beoordeling van markt- en kredietrisico’s.

Kredietrisicobeheer en kapitaalpositie

De zwakkere economische omgeving als gevolg van de pandemie leidt naar verwachting tot een verslechtering van de activakwaliteit, hoewel zo'n verslechtering waarschijnlijk voorbijgaand en sectoraal van aard zal zijn. Tijdelijke, door de pandemie veroorzaakte financiële problemen van niet-financiële ondernemingen en huishoudens moeten worden onderscheiden van langduriger economische effecten die voortvloeien uit structurele of meer permanente veranderingen in de reële economie. Zo zouden verlagingen van de kredietkwaliteit voor niet-financiële ondernemingen en een verzwakt vermogen van huishoudens om aan hun rente- en aflossingsverplichtingen te voldoen, werkelijkheid kunnen worden.

In dit verband wordt kredietrisico in de komende maanden beschouwd als een van de belangrijkste uitdagingen voor de banksector en toezichthouders. Als gevolg van duidelijke externe kwetsbaarheden, zoals de aanhoudend hoge private schulden in verhouding tot het bbp, worden de potentiële negatieve gevolgen voor banken verder versterkt, mogelijk ten koste van de toekomstige levensvatbaarheid van sommige niet-financiële ondernemingen en huishoudens. In sommige sectoren is de winst van niet-financiële ondernemingen sterk afgenomen als gevolg van de lockdownmaatregelen, resulterend in een hoger risico op insolventie, vooral in de zwaarst getroffen sectoren. Tegelijkertijd worden de huishoudens die aan deze sectoren zijn blootgesteld, waarschijnlijk geconfronteerd met een verslechtering van de arbeidsmarktsituatie. Deze kan op haar beurt weer van invloed zijn op hun vermogen om aan hun rente- en aflossingsverplichtingen te voldoen. Deze ontwikkelingen gaan gepaard met een toenemend risico van een correctie op de vastgoedmarkten. De vastgoedmarkten voor woningen in het eurogebied zijn tot nu toe veerkrachtig gebleven, hoewel de huizenprijzen ondanks tekenen van overwaardering zijn blijven stijgen. Daarentegen is de bedrijvigheid in de sector voor zakelijk vastgoed al aanzienlijk gedaald.[5]

Overheden hebben verschillende beschermingsregelingen ingevoerd om de gevolgen van de crisis voor de private sector te beperken, maar deze hebben geleid tot een snelle stijging van de overheidsschuldquotes.[6] Bovendien heeft een aanzienlijke toename van de blootstelling van banken aan de binnenlandse overheidsschuld de verwevenheid tussen overheden en banken versterkt. In sommige landen kunnen hierdoor opnieuw mogelijk negatieve wisselwerkingen ontstaan, mocht er bezorgdheid ontstaan over de houdbaarheid van de overheidsschulden.

De genomen beleidsmaatregelen zijn cruciaal geweest om de reële economie te ondersteunen en de negatieve schok voor de banksector te verlichten. Deze maatregelen lopen echter ten einde wanneer de pandemie niet langer een economische bedreiging vormt. Daarom moeten de banken zich voorbereiden op een toename van hun niet-renderende leningen. Ze moeten zich in ieder geval voorbereiden op klifeffecten als gevolg van de tijdelijke aard van de steunregelingen. Vergeleken met de laatste financiële crisis zijn de Europese banken deze crisis ingegaan met sterkere kapitaalposities, een verbeterde activakwaliteit en een grotere weerbaarheid tegen schokken. De kapitaalposities van banken werden ook ondersteund door de aanbeveling van de ECB aan banken om in 2020 de dividenduitkeringen tijdelijk op te schorten, tot september 2021 van dergelijke uitkeringen af te zien of ze te beperken, en variabele beloningen zeer sterk te matigen.[7] Wanneer de steunmaatregelen afgelopen zijn, kan ook een mogelijke verslechtering van de activakwaliteit de kapitaalpositie van banken bedreigen. Banken moeten er daarom voor zorgen dat ze over een uitgebreide kredietrisicostrategie beschikken om eventuele zwakke punten in het beheer en de dekking van kredietrisico’s snel aan te pakken. Bovendien moeten banken over goede bewakingsmechanismen beschikken, waarbij een afname van de kredietkwaliteit tijdig wordt gesignaleerd. Zo zijn ze in staat toereikende voorzieningen te treffen en activa waarvan de kwaliteit achteruitgaat, efficiënt te beheren.

Houdbaarheid van bedrijfsmodellen en governance

De conjuncturele uitdagingen als gevolg van de coronacrisis nopen de banken vooral om meer voorzieningen te treffen. De pandemie ondermijnt echter ook hun vermogen inkomsten te genereren en schaadt hun toch al lage inkomstenniveau en winstgevendheid. De rentebaten en -marges blijven onder druk staan. Dit heeft te maken met de toename van de bij de ECB aangehouden gelden, de effecten van bepaalde aflossingsmoratoria en lagere rentetarieven op leningen, gevoed door het aanhoudende lagerenteklimaat. Hoewel de grote kredietvolumes een deel van deze druk hebben verminderd, vormen een mogelijke aanscherping van de kredietvoorwaarden en de uitfasering van staatsgaranties neerwaartse risico’s. Tegelijkertijd dalen de vergoedings- en provisiebaten als gevolg van de sterke concurrentie. Deze factoren hebben, met de tegelijkertijd optredende sterke verhoging van de voorzieningen, het rendement op het eigen vermogen van de onder toezicht staande instellingen in de eerste helft van 2020 teruggebracht tot bijna nul. De toekomst hangt af van hoe de crisis zich ontwikkelt.

Na de daling van de winstgevendheid in 2020 verwachten de banken in 2021 een gematigd herstel tot een nog altijd laag niveau, maar hierbij gelden neerwaartse risico’s in verband met een mogelijke heropleving van de pandemie en de economische gevolgen daarvan. De waarderingen van banken, gemeten aan de hand van de koers-boekwaardeverhouding, daalden in maart 2020 tot een dieptepunt. Sindsdien hebben ze zich slechts gedeeltelijk hersteld, in het licht van sombere winstvooruitzichten en verhoogde risico’s. Dit versterkt de druk op banken om bestaande zwakke punten aan te pakken en hun bedrijfsmodellen aan te passen om zo structurele uitdagingen, zoals de overcapaciteit en aanhoudende kosteninefficiëntie aan te pakken. De pandemie zou banken de kans kunnen bieden dit te doen. De opgelegde telewerkregelingen hebben gezorgd voor een groter draagvlak onder klanten voor digitale diensten. Deze ontwikkeling, in combinatie met de druk om de kosten te verlagen, kan het management helpen om doorgaans starre kostenstructuren aan te pakken en de kostenefficiëntie op middellange termijn te verbeteren.

De algemene trend van de digitalisering van interne processen kan deze inspanningen ondersteunen. Technologie opent ook op middellange termijn de deur voor verdere concurrentie van niet-banken (zoals grote technologiebedrijven), terwijl ze tegelijkertijd ruimte creëert om nieuwe zakelijke kansen te benutten. Het is nog onduidelijk wat de gevolgen van de crisis voor het concurrentielandschap zijn. Hoewel de crisis op korte termijn de aandacht kan afleiden van strategische initiatieven, verhoogt ze ook de druk op het management om mogelijke synergieën te benutten. Banken moeten bestaande bedrijfsmodellen houdbaarder blijven maken, aangezien het risico dat de doelstellingen voor de winstgevendheid niet worden gehaald, op korte termijn is toegenomen. De houdbaarheid van de bedrijfsmodellen blijft daarom een belangrijk aandachtsgebied in het toezicht.

De voortschrijdende digitalisering kan de transformatie van de bedrijfsmodellen van banken ondersteunen en ze op langere termijn winstgevender maken, maar legt ook bloot dat banken kwetsbaar zijn in verband met bestaande IT-tekortkomingen en hun gevoeligheid voor cybercriminaliteit en operationele verstoringen. De onder toezicht staande instellingen hebben sinds het begin van de pandemie blijk gegeven van een sterke operationele veerkracht, aangezien de bedrijfscontinuïteitsplannen snel werden doorgevoerd. De veranderende digitale omgeving brengt echter extra uitdagingen met zich mee. Cyberdreigingen zijn de laatste tijd toegenomen, waarbij criminelen proberen te profiteren van het feit dat er steeds meer op afstand wordt gewerkt.[8] Bij veel banken verlopen kritieke processen via oude systemen, waarbij grote IT-investeringen nodig zijn om de hieraan verbonden risico’s te beperken. Deze investeringen kunnen echter in de huidige omgeving vertraging ondervinden. Voorts bleek uit een door de ECB uitgevoerde thematische evaluatie van de IT-risico’s dat banken vooral op het terrein van het beheer van IT-risico's en de gegevenskwaliteit tekortkomingen moeten aanpakken.[9]

Sterke interne governance en strategische sturing zijn cruciaal voor banken om de uit de huidige crisis voortvloeiende uitdagingen voldoende het hoofd te bieden. Ondanks de vooruitgang van de afgelopen jaren heeft de coronapandemie een aantal reeds bestaande kwetsbare punten in de governancekaders van banken belicht. Deze omvatten lang bestaande problemen met de samenvoeging van risicogegevens en de juistheid van rapportages, die de sturing van strategische beslissingen en de passende bewaking van materiële risico’s tijdens de pandemie (bijv. kredietrisico-ontwikkelingen en kapitaalprognoses) belemmeren. Bovendien is een aantal banken onvoldoende proactief geweest bij het aanpassen van de beheersingsfuncties aan de crisisomgeving en bij het vaststellen, monitoren en beheren van risico's. Daarnaast moeten de risicobereidheidskaders beter geïntegreerd worden in het risicobeheer en de besluitvorming en moet het leidinggevend orgaan beter toezicht houden op de operationele en risicobeheerbeslissingen die worden genomen om de crisis het hoofd te bieden. Door zwakke governance en gebrekkige risicobeheersing kunnen banken ook kwetsbaar worden voor witwas- en terrorismefinancieringsrisico's. Hoewel de nationale autoriteiten bevoegd blijven voor het toezicht hierop, wisselt de ECB informatie uit met deze autoriteiten, en ze houdt bij haar prudentiële beoordelingen rekening met deze risico's, zoals bij de procedure voor prudentiële toetsing en evaluatie (SREP) en de beoordeling van de geschiktheid van leden van leidinggevende organen.

Overige aandachtsgebieden

Hoewel er tot nu toe aanzienlijke vooruitgang geboekt is, blijft het regelgevende en het rechtskader van de EU versnipperd en bestaan er nog steeds nationale verschillen bij de tenuitvoerlegging van sommige EU-regels. De harmonisatie van het regelgevende kader van de EU en de voltooiing van de bankenunie zijn cruciale elementen om de efficiëntie en veerkracht van de banksector in de EU te vergroten. Harmonisatie bevordert grensoverschrijdende activiteiten en vergemakkelijkt de consolidatie van banken, waarvan de totale sector kan profiteren. Bovendien moet de derde pijler, een Europees depositogarantiestelsel, worden ingevoerd. Op een aantal gebieden zijn verdere inspanningen nodig, zoals het ontwerpen van een Europees depositogarantiestelsel, het aanpakken van de verwevenheid tussen overheden en banken, het verbeteren van de kaders voor crisisbeheer, het wegnemen van belemmeringen voor grensoverschrijdende kapitaal- en liquiditeitsstromen en het verbeteren van de grensoverschrijdende integratie van banken. Deze inspanningen moet kracht worden bijgezet door de belemmeringen voor verdere private risicodeling weg te nemen en door de integratie van de Europese kapitaalmarkten onder de paraplu van een kapitaalmarktenunie te versterken. Om de verdere versnippering van het regelgevende en rechtskader van de EU te voorkomen, is het bovendien cruciaal dat de afgeronde Bazel III-hervormingen volledig, tijdig en consistent ten uitvoer worden gelegd.

De impact van klimaatrisico's wordt steeds duidelijker voor zowel banken als toezichthouders, waarbij de pandemie heeft onderstreept dat het noodzakelijk is om het beheer van en de informatieverschaffing over dergelijke risico’s versneld te verbeteren. De economische kosten van de fysieke risico’s stijgen gestaag en tegelijkertijd nemen de transitierisico’s toe, aangezien het overheidsbeleid zich steeds meer op de klimaatneutraliteit en milieuduurzaamheid van economische activiteiten richt. Uit een recent door het Europees Comité voor systeemrisico’s gepubliceerde analyse blijkt dat de macro-economische kosten van het te lang uitstellen van maatregelen aanzienlijk zijn en dat banken daarvan nadelige gevolgen kunnen ondervinden. Dit geldt name in een scenario waarin het beleid ter bestrijding van de klimaatverandering abrupt wordt aangescherpt (transitierisico).[10] Hoewel het bewustzijn over klimaatrisico’s groeit en de besluitvormingsorganen op hoog niveau steeds meer betrokken zijn bij de monitoring van dergelijke risico’s, zijn er weinig banken die klimaatrisico's volledig in hun risicobeheerkaders opnemen. Bovendien laat de informatieverschaffing over het klimaatrisicoprofiel van instellingen nog te wensen over en blijven er aanzienlijke inspanningen nodig om de transparantie op de financiële markten te bevorderen met betrekking tot de klimaat- en milieurisico’s waaraan instellingen momenteel blootstaan.[11]

3 Conclusie

De beoordeling van de belangrijkste risico’s en kwetsbaarheden in de banksector dient als basis voor de toezichtsprioriteiten. Deze prioriteiten worden vervolgens meegenomen bij het onderliggende proces van strategische planning. Op basis van de resultaten van deze risicobeoordeling heeft ECB-Bankentoezicht de volgende vier prioriteiten voor 2021 vastgesteld:

- kredietrisicobeheer;

- kapitaalpositie;

- houdbaarheid van bedrijfsmodellen;

- governance.

Voorts worden de toezichtsinspanningen ook gericht op de maatregelen die banken hebben genomen naar aanleiding van de ECB-gids inzake klimaat- en milieurisico’s, evenals op de prudentiële bedreigingen die voortvloeien uit witwas-, cyber- en digitaliseringsrisico’s en de paraatheid van banken voor de tenuitvoerlegging van Bazel III.

In een hoogst onzekere economische omgeving kan het risicobeeld behoorlijk snel veranderen. Bijgevolg moeten banken en toezichthouders dergelijke veranderingen snel kunnen signaleren en hun inspanningen daarop kunnen afstemmen. Zoals in 2020 is aangetoond, staat ECB-Bankentoezicht klaar om de toezichtsprioriteiten op een wendbare en flexibele wijze aan te passen aan de ontwikkeling van de risico’s.

© Europese Centrale Bank, 2021

Postadres 60640 Frankfurt am Main, Duitsland

Telefoon +49 69 1344 0

Website www.bankingsupervision.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is alleen toegestaan met bronvermelding.

De afsluitdatum voor de gegevens in dit verslag was 31 december 2020.

Voor specifieke terminologie, zie de SSM-termenlijst (uitsluitend in het Engels beschikbaar).

HTML ISBN 978-92-899-4595-0 ISSN 2599-9699 doi:10.2866/290949 QB-CK-21-001-NL-Q

- Bij die analyse wordt gebruikgemaakt van uiteenlopende bijdragen van onder meer de gezamenlijke toezichthoudende teams (Joint Supervisory Teams – JST’s) en de micro- en macroprudentiële functies van de ECB. Discussies met banken en andere betrokken autoriteiten worden eveneens meegenomen. De SSM-risicokaart bevat de thema's die het meest relevant zijn vanuit het perspectief van microprudentieel toezicht, terwijl de tweejaarlijkse Financial Stability Review van de ECB zich richt op systeemrisico’s vanuit het perspectief van financiële stabiliteit en macroprudentieel beleid.

- Zie “GDP main aggregates and employment estimates for the second quarter of 2020”, Eurostat news release, nr. 133/2020, 8 september 2020.

- Zie de door medewerkers van het Eurosysteem opgestelde macro-economische projecties van december 2020.

- Zie “Brexit: banks should prepare for year-end and beyond”, Supervision Newsletter, ECB, 18 november 2020.

- Zie de Financial Stability Review, ECB, november 2020.

- Zie de door medewerkers van het Eurosysteem opgestelde macro-economische projecties van december 2020.

- Zie “ECB vraagt banken om dividenden te staken of te beperken tot en met september 2021”, persbericht, ECB, 15 december 2020.

- Zie “Are banks Cyber-proof in the digital world?”, toespraak door Pentti Hakkarainen, lid van de Raad van Toezicht van de ECB, ter gelegenheid van de online conferentie van de Europese Bankenfederatie over “Cyber security and resilience: the basis of it all in digital innovation”, Frankfurt am Main, 22 oktober 2020.

- Zie “The need for improved cyber resilience in euro area banks”, Supervision Newsletter, ECB, 15 mei 2019.

- Zie “Positively green: Measuring climate change risks to financial stability”, Europees Comité voor systeemrisico's, juni 2020.

- Zie “ECB publiceert definitieve gids inzake klimaat- en milieurisico's voor banken”, persbericht, ECB, 27 november 2020.