Bančni nadzor v ECB: Ocena tveganj in ranljivosti v letu 2021

1 Uvod

Pandemija koronavirusa (COVID-19) je v letu 2020 izjemno močno prizadela svetovno gospodarstvo. Kljub temu je igral bančni sektor eno osrednjih vlog v celotnem odzivu na krizo, za kar gre zahvala izrednim ukrepom na denarnem, javnofinančnem, regulativnem in nadzornem področju ter boljšemu kapitalskemu in likvidnostnemu stanju, ki so ga banke dosegle po veliki finančni krizi. Zato je bančni sistem lahko podpiral realno gospodarstvo s tem, da je še naprej zagotavljal posojila ter zadovoljeval likvidnostne potrebe gospodinjstev in nefinančnih družb.

Splošna slika tveganj se je v zadnjih nekaj mesecih zelo hitro in zelo močno spremenila, negotovost pa bo ostala velika tudi v kratkoročnem do srednjeročnem obdobju. V takšnih razmerah in v skladu s svojim mandatom je bančni nadzor v ECB odkrival, ocenjeval in spremljal obstoječa in nova tveganja in ranljivosti v bančnem sektorju. Bančni nadzor v ECB si prizadeva, da bi nadzorniške ukrepe prilagajal konkretnim razmeram in jih ustrezno razvrščal po pomembnosti, tako da lahko vedno, ko je to potrebno, dinamično in skladno s tveganji premešča svoje vire.

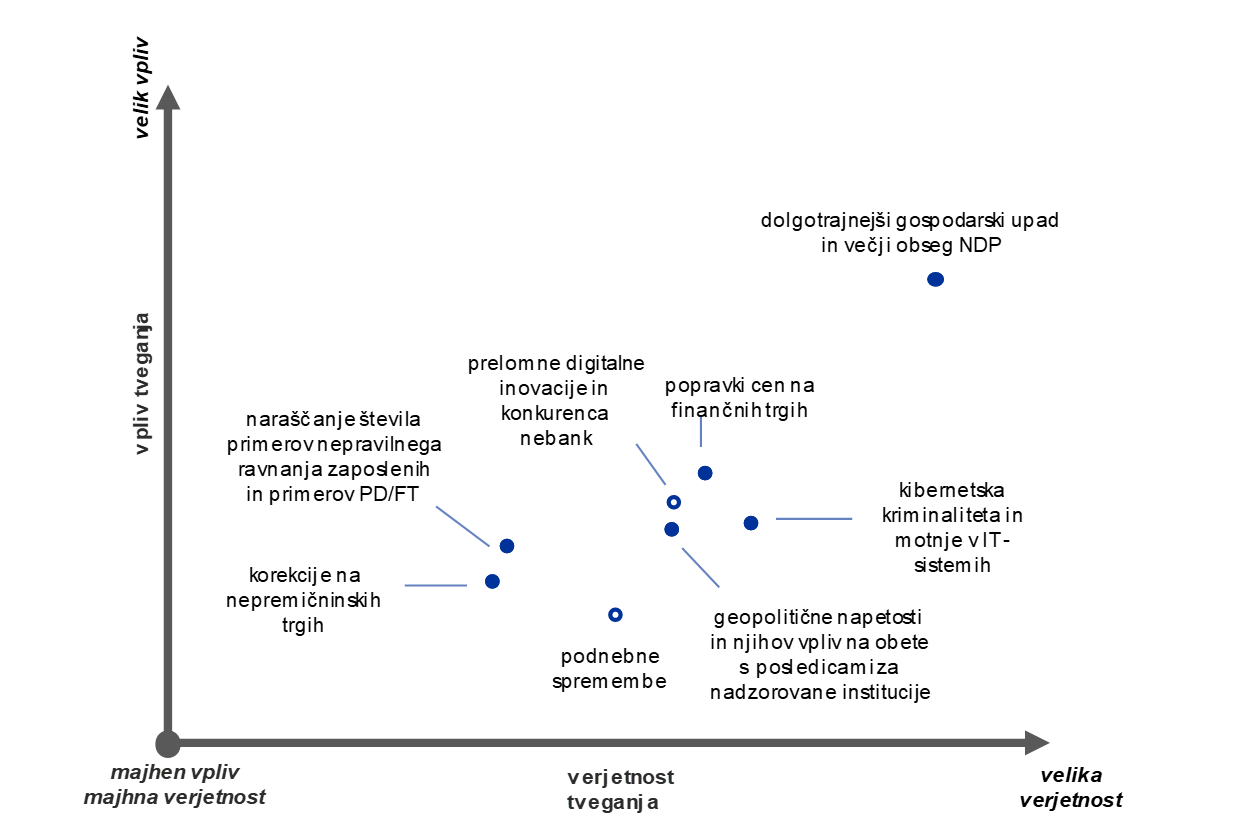

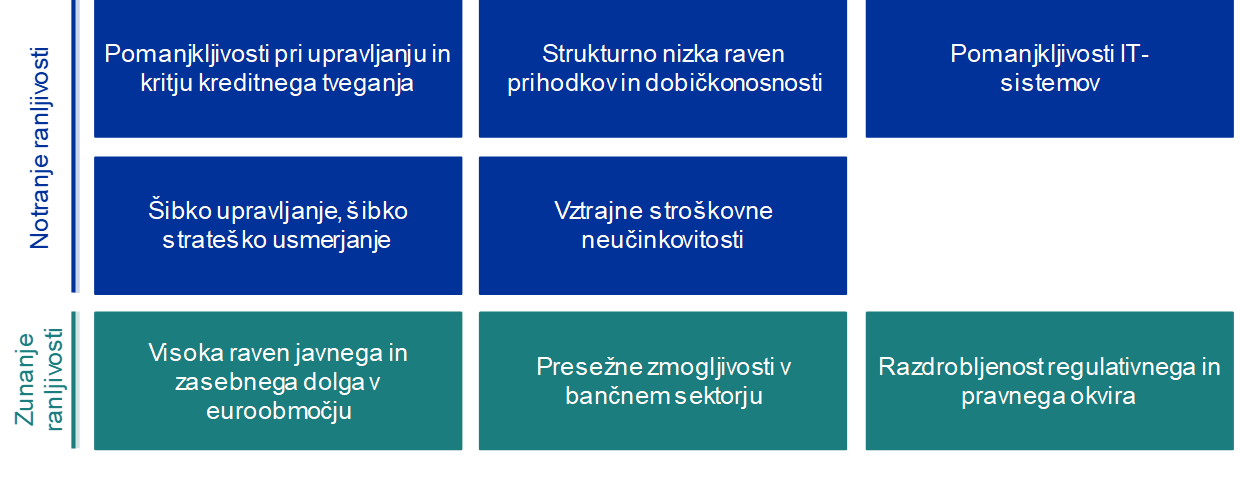

Bančni nadzor v ECB je v tesnem sodelovanju s pristojnimi nacionalnimi organi[1] ocenil glavne izzive, ki bodo v prihodnjih dveh do treh letih predvidoma vplivali na nadzorovane institucije. Glavni rezultati te ocene so predstavljeni v shemi tveganj v enotnem mehanizmu nadzora (EMN) za leto 2021 in v tabeli ranljivosti (glej sliko 1). Shema tveganj v EMN prikazuje glavne dejavnike tveganja, ki vplivajo na bančni sektor. Ti dejavniki so opredeljeni kot dogodki, ki so po svoji naravi šoki, razvrščeni pa so glede na verjetnost uresničitve in resnost posledic. Nadzorovane institucije lahko prizadenejo preko obstoječih notranjih in zunanjih ranljivosti, ki obstajajo v bančnem sektorju samem ali v ekonomskem okolju, v katerem banke poslujejo. Na podlagi sedanje slike tveganj so bila v skladu z ugotovljenimi ranljivostmi določena prednostna področja za bančni nadzor v letu 2021. Ta so predstavljena tudi v dokumentu Prednostne naloge enotnega mehanizma nadzora v letu 2021.

Slika 1

Shema tveganj v EMN in tabela ranljivosti za leto 2021

Sliko tveganj sta zaznamovala pandemija koronavirusa (COVID-19) in velika negotovost glede prihodnjih makroekonomskih gibanj.

Ta tveganja bodo vplivala na banke preko obstoječih ranljivosti, ki terjajo nadzorniško ukrepanje.

Viri: ECB in pristojni nacionalni organi.

Opombe: Dejavnikov tveganja in ranljivosti ni smiselno obravnavati ločeno, saj en dejavnik lahko sproži druge ali pa se medsebojno krepijo.

Zgornji diagram: pike z belim jedrom označujejo dejavnike tveganja, ki se bodo v naslednjih petih letih predvidoma močno okrepili; »PD/FT« pomeni »pranje denarja in financiranje terorizma«; »NDP« pomeni »nedonosna posojila«.

Spodnji diagram: notranje ranljivosti lahko rešujejo banke same, zunanje ranljivosti pa se nanašajo na okolje, v katerem banke poslujejo.

2 Glavna tveganja in ranljivosti v bančnem sektorju

Pandemija in velika negotovost glede makroekonomskih obetov sta glavni silnici, ki določata sliko tveganj za nadzorovane institucije.

Pri oceni ključnih tveganj in ranljivosti v bančnem sektorju smo upoštevali predvsem naslednje tri dejavnike.

Prvič, izbruh pandemije in ukrepi za zaprtje javnega življenja so v drugem četrtletju 2020 povzročili izjemno velik upad gospodarske aktivnosti v euroobmočju.[2] Predvideva se, da bo aktivnost ostala pod ravnjo izpred pandemije do sredine leta 2022, okrevanje pa verjetno ne bo potekalo enako hitro v vseh državah in gospodarskih panogah.[3] Zaradi ponovnega vzpona števila okužb proti koncu leta 2020 in dodatnih ukrepov za zaprtje javnega življenja, čeprav bolj regionalno in ciljno usmerjeno, sta se povečala negotovost glede gospodarskih obetov in tveganje dolgotrajnejšega gospodarskega upada, ki bi trajalo vsaj do takrat, ko bo splošno na voljo učinkovito cepivo.

Drugič, ostala pomembnejša tveganja, ki bi lahko ogrozila gospodarsko okrevanje, so povezana z možnostjo ponovnega stopnjevanja geopolitičnih napetosti, še zlasti tistih, ki bi se razvile zaradi ponovne zaostritve trgovinskih sporov. Te napetosti bi lahko negativno vplivale na obete za gospodarsko rast in s tem ogrozile temeljne finančne pogoje. Splošno gledano iztek prehodnega obdobja za brexit verjetno ne bo močneje vplival na gospodarstvo euroobmočja in bo imel razmeroma omejen vpliv na bančni sektor, saj so se prizadete banke nanj ustrezno pripravile, čeprav se za nekatere še vedno pričakuje, da bodo okrepile prizadevanja na tem področju.[4] Vseeno bi po najslabšem scenariju trgovinski spori in druge geopolitične napetosti lahko povzročili nenadno prilagoditev premij za tveganje in strmo preoblikovanje cen na finančnih trgih.

Tretjič, po upadu v marcu 2020 so se cene finančnih instrumentov močno zvišale, zato obstaja nevarnost, da na nekaterih trgih lastniškega kapitala izgubijo povezavo z dejanskimi gospodarskimi razmerami. Zaradi tega se povečuje tveganje korekcij, če bi se razpoloženje vlagateljev spremenilo. Poleg tega so kreditni razmiki okrevali na ravni pred pandemijo, zato je na prilagoditev cen navzdol očitno še posebej ranljiv visokodonosni segment trga podjetniških obveznic, glede na to, da so gospodarski obeti razmeroma slabi in negotovi. Zato nadzorniki še naprej s posebno pozornostjo spremljamo, kako banke določajo cene kreditov in ali ustrezno ocenjujejo tržno in kreditno tveganje.

Upravljanje kreditnega tveganja in kapitalska moč

Zaradi poslabšanja gospodarskega okolja, ki ga je povzročila pandemija, se bo predvidoma poslabšala kakovost aktive, čeprav bo takšno poslabšanje verjetno kratkotrajno in omejeno na nekatere panoge. Začasne finančne težave, s katerimi se zaradi pandemije soočajo nefinančne družbe in gospodinjstva, je treba razlikovati od dolgotrajnejših ekonomskih učinkov, ki izvirajo iz strukturnih ali trajnejših sprememb v realnem gospodarstvu. Zaradi teh začasnih finančnih težav bi se lahko znižale bonitetne ocene nefinančnih družb, gospodinjstva pa bi težje odplačevala posojila.

Glede na to ocenjujemo, da bo kreditno tveganje v prihodnjih mesecih eden glavnih izzivov za bančni sektor in za nadzornike. Možne negativne učinke na banke še dodatno stopnjujejo izrazite zunanje ranljivosti, kot so vztrajno visoke stopnje zasebnega dolga glede na BDP, ki bi v prihodnje lahko ogrozile vzdržnost nekaterih nefinančnih družb in gospodinjstev. Zaradi ukrepov za zaporo javnega življenja so nefinančne družbe v nekaterih panogah utrpele močan upad dobička, zato se je povečalo tveganje, da postanejo plačilno nesposobne, kar še zlasti velja za panoge, ki jih je pandemija najbolj prizadela. Hkrati je verjetno, da se bodo za gospodinjstva, ki so izpostavljena tem panogam, poslabšale razmere na trgu dela, zaradi česar bi se zmanjšala njihova sposobnost odplačevanja posojil. Ta gibanja spremlja vse večje tveganje popravka cen na nepremičninskih trgih. Trgi stanovanjskih nepremičnin v euroobmočju so doslej ostali odporni, cene stanovanj pa so se kljub znakom precenjenosti še naprej zviševale. Nasprotno so cene poslovnih nepremičnin že precej upadle.[5]

Države so uvedle različne ukrepe javne pomoči, da bi omejile vpliv krize na zasebni sektor, vendar se je zaradi njih močno povečal javni dolg.[6] Poleg tega so banke bistveno povečale svojo izpostavljenost domačemu javnemu dolgu, zato se je okrepila vzajemna povezanost bank in držav, ki bi v nekaterih državah lahko ponovno sprožila negativne povratne učinke med njimi, če bi se pojavili dvomi glede vzdržnosti javnega dolga.

Ukrepi, ki so bili sprejeti v okviru javnih politik, so bili ključni za podporo realnemu gospodarstvu in blažitev neugodnega šoka v bančnem sektorju. A ti ukrepi se bodo iztekli, ko pandemija ne bo več predstavljala ekonomske grožnje, zato se morajo banke pripraviti na povečanje obsega nedonosnih posojil oziroma vsaj omiliti posledice nenadnega izpada, ki bo nastal zaradi začasne narave ukrepov pomoči. V primerjavi z zadnjo finančno krizo so evropske banke v tokratno krizo vstopile bolje kapitalizirane ter z boljšo kakovostjo aktive in z večjo odpornostjo na šoke. K ugodnejšemu kapitalskemu položaju bank je prispevala tudi ECB s priporočilom, da naj v letu 2020 začasno odložijo izplačila dividend, se vzdržijo teh izplačil oziroma jih vsaj omejijo do septembra 2021 in da naj bodo skrajno zadržane pri izplačilih variabilnih prejemkov.[7] Kar zadeva prihodnja gibanja, je mogoče, da se bo po izteku ukrepov javne pomoči poslabšala kakovost aktive, kar bi lahko ogrozilo tudi kapitalsko ustreznost bank. Zato morajo banke poskrbeti, da učinkovito izvajajo celovito strategijo za upravljanje kreditnega tveganja, tako da lahko hitro odpravijo pomanjkljivosti v upravljanju in kritju kreditnega tveganja, če se te pojavijo. Poleg tega morajo imeti dober sistem spremljanja posojil, ki jim omogoča, da pravočasno odkrijejo poslabšanje kreditne sposobnosti posojilojemalcev, oblikujejo ustrezne rezervacije in učinkovito upravljajo poslabševanje kakovosti aktive.

Vzdržnost poslovnega modela in upravljanje

Ciklični izzivi, ki jih prinaša kriza COVID-19, na banke negativno vplivajo predvsem s tem, da morajo oblikovati večje rezervacije. Vendar pandemija zmanjšuje tudi njihovo sposobnost ustvarjanja prihodka in še dodatno znižuje že sicer nizko raven prihodkov in dobičkonosnosti. Obrestni prihodki bodo ostali pod pritiskom, saj se obrestne marže zmanjšujejo zaradi večjih imetij gotovine na računih pri ECB, učinkov določenih odlogov za odplačevanje posojil in nižjih posojilnih obrestnih mer, ki jih poganja pričakovanje, da bodo obrestne mere še dalj časa ostale nižje, kot so bile v preteklosti. Čeprav je te pritiske deloma ublažil velik obseg posojil, bo v prihodnjem obdobju obstajalo tveganje, da se položaj bank poslabša zaradi morebitnega zaostrovanja posojilnih standardov ter zaradi postopnega izteka državnih jamstev. Obenem se zaradi hude konkurence zmanjšujejo prihodki iz nadomestil in provizij. Zaradi teh dejavnikov in zaradi sočasnega velikega povečanja provizij je donosnost lastniškega kapitala nadzorovanih institucij v prvem polletju 2020 upadla skoraj na nič odstotkov. Prihodnja gibanja bodo odvisna od tega, kako se bo razvijala kriza.

Po upadu dobičkonosnosti v letu 2020 banke zdaj pričakujejo, da bo v letu 2021 prišlo do zmernega odboja na še naprej nizko raven, čeprav v teh pričakovanjih obstajajo navzdol usmerjena tveganja, ki so povezana z možnostjo ponovnega vzpona števila okužb in posledičnega gospodarskega izpada. Vrednotenja bank, merjena z razmerjem med tržno in knjigovodsko vrednostjo, so marca 2020 upadla na rekordno nizko raven in so odtlej samo delno okrevala, kar kaže, da vlagatelji za prihodnost pričakujejo skromne prihodke in povečana tveganja. To krepi pritisk na banke, da odpravijo obstoječe ranljivosti in prilagodijo svoj poslovni model, tako da bodo lahko obvladale strukturne izzive, kot so presežne zmogljivosti in preostale stroškovne neučinkovitosti. Pandemija bi lahko ponudila priložnost, ki jo banke potrebujejo, da to storijo. Ker komitenti vse bolj sprejemajo digitalne storitve, ki so jih prisiljeni uporabljati med pandemijo zaradi dela na daljavo, hkrati pa obstaja pritisk na znižanje stroškov, bodo vodstva bank zdaj morda lažje zrahljala rigidne stroškovne strukture in na srednji rok izboljšala stroškovno učinkovitost.

Ta prizadevanja bo lahko dodatno podpiral tudi splošni trend digitalizacije internih procesov. Tehnologija na srednji rok odpira tudi vrata močnejši konkurenci s strani nebank (kot so velika tehnološka podjetja), vendar obenem ponuja tudi nove poslovne priložnosti. Učinki krize na konkurenčne razmere še niso razvidni in čeprav bodo na kratki rok odvrnili pozornost od strateških pobud, hkrati tudi krepijo pritisk na vodstvo, da izkoristi možne sinergije. Banke morajo še naprej prilagajati svoj poslovni model, da bi ta postal bolj vzdržen, saj se je tveganje, da ne bodo dosegle načrtovane dobičkonosnosti, v zadnjem času povečalo. Zato vzdržnost poslovnih modelov ostaja eno ključnih prednostnih področij bančnega nadzora.

Digitalizacija lahko prispeva k preoblikovanju poslovnih modelov bank, saj na daljši rok omogoča povečanje dobičkonosnosti, vendar hkrati razkriva tudi ranljivosti, povezane z obstoječimi pomanjkljivostmi IT-infrastrukture ter grožnjami kibernetske kriminalitete in motenj poslovanja. Nadzorovane institucije so od začetka pandemije pokazale veliko operativno odpornost, saj so hitro izvedle načrte neprekinjenega poslovanja. Vendar se zaradi sprememb digitalnega okolja pojavljajo dodatni izzivi. Kibernetske grožnje so v zadnjem času v vzponu, saj kriminalci skušajo izkoristiti dejstvo, da mnogo več ljudi dela od doma.[8] V mnogih bankah se ključni procesi izvajajo v sistemih, ki so na koncu svoje življenjske dobe, kar pomeni, da so za zmanjšanje tveganj potrebna velika vlaganja v IT-infrastrukturo. A v sedanjem okolju je mogoče, da bodo te naložbe odložene. Poleg tega je ECB v tematskem pregledu IT-tveganj ugotovila, da upravljanje IT-tveganja in upravljanje kakovosti podatkov spadata med glavna področja, na katerih morajo banke odpraviti pomanjkljivosti.[9]

Dobro notranje upravljanje in strateško usmerjanje sta ključna za to, da se banke lahko ustrezno odzivajo na izzive, ki jih prinaša sedanja kriza. Kljub napredku, ki je bil dosežen v minulih letih, je pandemija COVID-19 razkrila vrsto ranljivosti, ki so v upravljanju bank obstajale še od prej. Med njimi so vztrajne težave pri agregiranju podatkov o tveganjih in pri natančnosti poročanja, ki so med pandemijo oteževale sprejemanje strateških odločitev in pravilno spremljanje pomembnih tveganj (npr. spremljanje kreditnega tveganja in načrtovanje kapitala). Poleg tega številne banke niso dovolj proaktivno razvijale kontrolnih funkcij, da bi se te lahko prilagodile na krizno okolje ter ugotavljale, spremljale in upravljale tveganja. Poleg tega bi morale banke bolje integrirati okvir nagnjenosti k prevzemanju tveganj v prakse upravljanja tveganj in postopke odločanja, upravljalni organi pa bi morali natančneje nadzorovati odločitve o poslovanju in upravljanju tveganj, ki so bile sprejete za obvladovanje krize. Šibko upravljanje in nezadostno obvladovanje tveganj izpostavlja banke tudi tveganju pranja denarja in financiranja terorizma. Čeprav pristojnost za nadzor tega področja ostaja na strani nacionalnih organov, ECB izmenjuje informacije z relevantnimi organi in ta tveganja upošteva v svojih ocenah skrbnega in varnega poslovanja, med drugim v procesu SREP in v ocenah primernosti članov upravljalnih organov.

Ostala prednostna področja

Čeprav je bil doslej dosežen že velik napredek, ostaja regulativni in pravni okvir EU razdrobljen, poleg tega pa še vedno obstajajo nacionalne razlike pri implementaciji nekaterih pravil EU. Harmonizacija regulativnega okvira EU in dokončanje bančne unije sta ključna za izboljšanje učinkovitosti in odpornosti bančnega sektorja EU. Harmonizacija bo spodbujala čezmejne dejavnosti in olajševala konsolidacijo med bankami, kar bo okrepilo celoten bančni sektor. Poleg tega je treba vzpostaviti tretji steber bančne unije – evropski sistem jamstva za vloge. Potrebna so nadaljnja prizadevanja v več smereh, med drugim za določitev strukture sistema jamstva za vloge, reševanje medsebojne povezanosti bank in države, odstranjevanje ovir za čezmejne tokove kapitala in likvidnosti ter pospeševanje čezmejne integracije bank. Ta prizadevanja je treba utrditi z odstranitvijo ovir za večjo delitev tveganj v zasebnem sektorju ter s krepitvijo integracije evropskih kapitalskih trgov v okviru unije kapitalskih trgov. Poleg tega bo popolna, pravočasna in enotna izvedba dokončanih reform Basel III bistvena, da se prepreči nadaljnja razdrobljenost regulativnega in pravnega okvira EU.

Tako nadzorniki kot banke se vse močneje zavedajo pomena podnebnih tveganj. Zaradi pandemije je postalo še bolj očitno, da je treba pospešiti prizadevanja za boljše upravljanje in razkrivanje teh tveganj. Ekonomski stroški fizičnih tveganj vztrajno naraščajo, obenem pa se povečujejo tudi tveganja prehoda, saj so javne politike vse močneje usmerjene v podnebno nevtralnost in okoljsko vzdržnost gospodarskih dejavnosti. Kot je pokazala nedavna analiza, ki jo je objavil Evropski odbor za sistemska tveganja, bi bili makroekonomski stroški prepočasnega ukrepanja precejšnji in bi lahko negativno vplivali na banke, še posebej v scenariju tveganja prehoda, po katerem bi se politike za ublažitev posledic podnebnih sprememb nenadoma zaostrile.[10] Čeprav se banke jasneje zavedajo podnebnih tveganj in najvišji organi odločanja vedno več sodelujejo pri spremljanju teh tveganj, je le nekaj bank celovito uvedlo podnebna tveganja v svoj okvir za upravljanje tveganj. Poleg tega institucije še vedno ne razkrivajo pravilno svojega profila podnebne tveganosti in potrebnega bo še veliko dela, da se poveča transparentnost na finančnih trgih, kar zadeva podnebna in okoljska tveganja, katerim so institucije trenutno izpostavljene.[11]

3 Zaključek

Ocena glavnih tveganj in ranljivosti v bančnem sektorju predstavlja osnovo za določitev prednostnih nalog nadzora, ki se zatem upoštevajo v procesu strateškega načrtovanja. Na podlagi rezultatov tokratne ocene tveganj je za leto 2021 bančni nadzor v ECB določil naslednja štiri prednostna področja:

- upravljanje kreditnega tveganja

- kapitalska moč bank

- vzdržnost poslovnih modelov

- upravljanje

Poleg tega bo bančni nadzor podrobneje spremljal tudi dejavnosti, ki jih banke izvajajo v odziv na Vodnik ECB o podnebnih in okoljskih tveganjih, grožnje za skrbno in varno poslovanje, ki izvirajo iz pranja denarja, kibernetska in z digitalizacijo povezana tveganja, ter pripravljenost bank na izvedbo reform Basel III.

V izjemno negotovem gospodarskem okolju se slika tveganj lahko spremeni zelo hitro. Zato morajo biti banke in nadzorniki sposobni, da hitro odkrijejo te spremembe in ustrezno preusmerijo svoje dejavnosti. Bančni nadzor v ECB je – kot je dokazal tudi v letu 2020 – pripravljen, da prožno in učinkovito prilagaja svoje prednostne naloge nadzora v skladu z razvojem tveganj.

© Evropska centralna banka, 2021

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.bankingsupervision.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Presečni datum za podatke v tem poročilu je 31. december 2020.

Za terminologijo glej glosar o bančnem nadzoru (samo v angleščini).

HTML ISBN 978-92-899-4594-3, ISSN 2599-980X, doi:10.2866/662098 QB-CK-21-001-SL-Q

- V analizi so bili uporabljeni različni prispevki, ki so jih med drugim pripravile skupne nadzorniške skupine ter mikro- in makrobonitetne funkcije v ECB. Upoštevane so bile tudi informacije iz razprav z bankami in relevantnimi organi. Shema tveganj v EMN prikazuje, katera vprašanja so najpomembnejša z mikrobonitetnega vidika, medtem ko publikacija Financial Stability Review, ki se objavlja dvakrat letno, obravnava predvsem sistemska tveganja z vidika finančne stabilnosti in makrobonitetne politike.

- Glej »GDP main aggregates and employment estimates for the second quarter of 2020«, Eurostat news release, št. 133/2020, 8. september 2020.

- Glej Decembrske makroekonomske projekcije strokovnjakov Eurosistema.

- Glej »Brexit: banks should prepare for year-end and beyond«, Supervision Newsletter, ECB, 18. november 2020.

- Glej Financial Stability Review, ECB, november 2020.

- Glej Decembrske makroekonomske projekcije strokovnjakov Eurosistema.

- Glej »ECB asks banks to refrain from or limit dividends until September 2021«, sporočilo za javnost, ECB, 15. december 2020.

- Glej »Are banks Cyber-proof in the digital world?«, govor, ki ga je Pentti Hakkarainen, član Nadzornega odbora ECB, imel na spletni konferenci Evropske bančne federacije na temo »Cyber security and resilience: the basis of it all in digital innovation«, Frankfurt na Majni, 22. oktober 2020.

- Glej »The need for improved cyber resilience in euro area banks«, Supervision Newsletter, ECB, 15. maj 2019

- Glej »Positively green: Measuring climate change risks to financial stability«, Evropski odbor za sistemska tveganja, junij 2020.

- Glej »ECB je objavila vodnik o podnebnih in okoljskih tveganjih za banke«, sporočilo za javnost, ECB, 27. november 2020.