ECB Bankų priežiūros tarnyba: rizikos ir silpnųjų vietų 2021m. vertinimas

1 Įžanga

2020 m. koronaviruso (COVID-19) pandemija pasaulio ekonomikai padarė precedento neturintį poveikį. Tačiau dėl pritaikytų išskirtinių pinigų politikos, fiskalinių, reguliavimo ir priežiūros srities priemonių ir dėl to, kad po didžiosios finansų krizės buvo pagerinta bankų kapitalo ir likvidumo padėtis, bankų sektorius atliko labai svarbų vaidmenį siekiant suvaldyti pandemijos sukeltą krizę. Bankai palaikė realiąją ekonomiką toliau skolindami namų ūkiams ir ne finansų bendrovėms ir tenkindami jų likvidumo poreikius.

Per pastaruosius mėnesius bendros rizikos tendencijos greitai ir reikšmingai keitėsi, todėl trumpuoju ir vidutiniu laikotarpiais dar lieka daug neapibrėžtumo. Atsižvelgdama į visa tai ir vadovaudamasi savo įgaliojimais, ECB Bankų priežiūros tarnyba nustatė, įvertino ir stebėjo bankų sektoriuje esančią ir kylančią riziką bei silpnąsias vietas. ECB Bankų priežiūros tarnyba siekia priežiūros veiksmus vykdyti kuo tikslingiau ir nustatyti jų prioritetus, kad galėtų, kai manoma, kad būtina, dinamiškai paskirstyti turimus išteklius pagal aktualiausias rizikos rūšis.

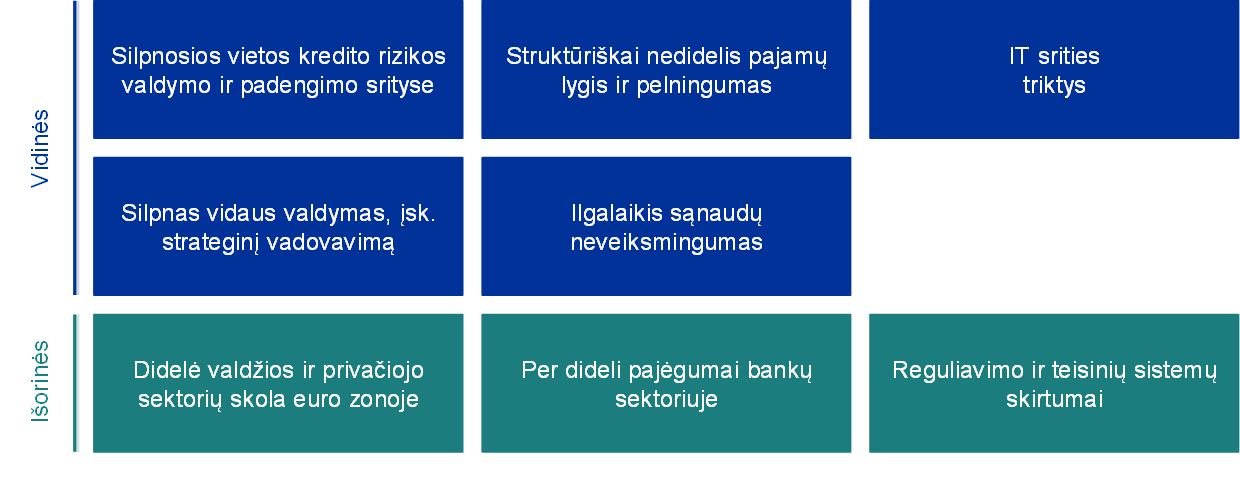

ECB Bankų priežiūros tarnyba, glaudžiai bendradarbiaudama su nacionalinėmis kompetentingomis institucijomis (NKI)[1], įvertino, su kokiais pagrindiniais iššūkiais prižiūrimos įstaigos, tikėtina, susidurs per ateinančius dvejus–trejus metus. Pagrindiniai šio vertinimo rezultatai pateikti Bendro priežiūros mechanizmo (BPM) 2021 m. rizikos schemoje ir silpnųjų vietų lentelėje (žr. 1 pav.). BPM rizikos schemoje pavaizduoti pagrindiniai rizikos veiksniai, darantys įtaką bankų sektoriui ir pagal jų tikimybę ir poveikį apibrėžti kaip sukrėtimo pobūdžio įvykiai. Šie rizikos veiksniai gali daryti poveikį prižiūrimoms įstaigoms per esančias vidines ir išorines silpnąsias vietas, būdingas arba pačiai bankų sistemai, arba ekonominei aplinkai, kurioje bankai veikia. Silpnosios vietos, nustatytos atsižvelgiant į dabartines rizikos tendencijas, padėjo apibrėžti prioritetines priežiūros sritis 2021 m., įvardytas ir BPM 2021 m. priežiūros prioritetų apraše.

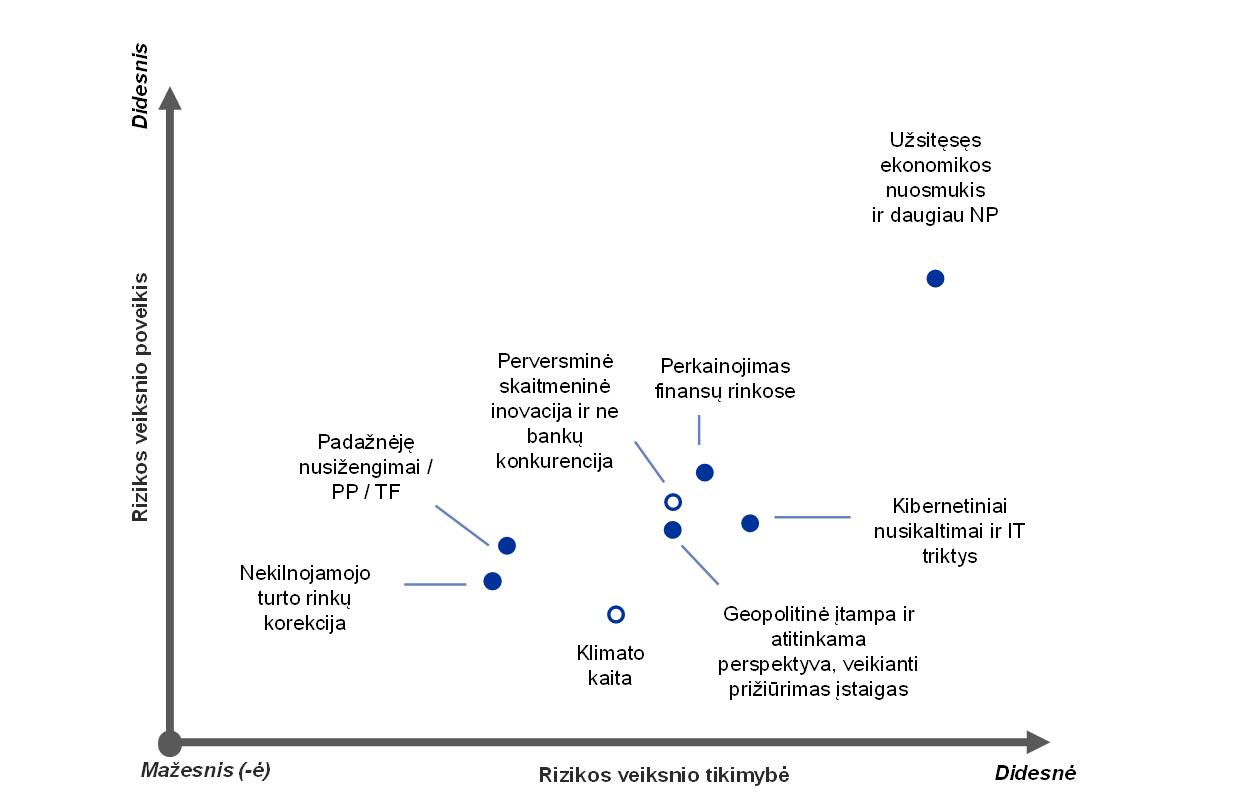

1 paveikslas

BPM 2021 m. rizikos schema ir silpnųjų vietų lentelė

Pandemijos ir su makroekonomine perspektyva susijusio didelio neapibrėžtumo nulemtos rizikos tendencijos...

...darys poveikį bankams per jų silpnąsias vietas, dėl to reikės imtis priežiūros veiksmų

Šaltiniai: ECB ir NKI.

Pastabos. Rizikos veiksniai ir silpnosios vietos neturėtų būti vertinami atskirai, nes jie gali vieni kitus nulemti ar sustiprinti.

Viršuje: taškais su baltu viduriu žymimi rizikos veiksniai, kurie, tikėtina, per ateinančius penkerius metus labai sustiprės; santrumpos „PP/TF“ reiškia pinigų plovimą ir teroristų finansavimą, „NP“ – neveiksnias paskolas.

Apačioje: vidines silpnąsias vietas gali šalinti patys bankai, o išorinės yra susijusios su aplinka, kurioje bankai veikia.

2 Pagrindinė rizika ir silpnosios vietos bankų sektoriuje

Pagrindiniai prižiūrimoms įstaigoms aktualias rizikos tendencijas formuojantys veiksniai yra pandemija ir su makroekonomine perspektyva susijęs didelis neapibrėžtumas

ECB Bankų priežiūros tarnyba, vertindama pagrindines rizikos rūšis ir silpnąsias vietas bankų sektoriuje, atsižvelgė į tris nerimą keliančias aplinkybes.

Pirma – pandemijos protrūkis ir su juo susijusios izoliavimo priemonės 2020 m. antrąjį ketvirtį sukėlė precedento neturintį euro zonos ekonomikos aktyvumo nuosmukį[2]. Numatoma, kad aktyvumas iki pandemijos buvusio lygio nepasieks iki pat 2022 m. vidurio, o atsigavimas, lyginant įvairias šalis ir sektorius, bus asimetriškas[3]. 2020 m. pabaigoje kilus antrajai pandemijos bangai ir įvedus papildomas izoliavimo priemones, nors ir labiau pritaikytas kiekvienam regionui, padidėjo su makroekonomine perspektyva susijęs neapibrėžtumas ir rizika, kad ekonomikos nuosmukis truks ilgiau – bent jau tol, kol veiksminga vakcina taps plačiai prieinama.

Antra – kiti reikšmingos rizikos, kad atsigavimas bus lėtesnis, šaltiniai yra susiję su galinčiomis atsinaujinti geopolitinėmis įtampomis, pirmiausiai dėl vėl kylančių prekybos konfliktų. Šios įtampos gali turėti neigiamos įtakos ekonomikos augimo perspektyvai ir, atitinkamai, kelti grėsmę finansų sistemos pamatams. Apskritai tikimasi, kad Brexito pereinamojo laikotarpio pabaigos poveikis euro zonos ekonomikai netūrėtų būti stiprus, o bankų sektoriui – gana ribotas, nes atitinkami bankai tam yra pasirengę, nors kai kurioms įstaigoms vis dar reikėtų dėti daugiau pastangų šiuo klausimu[4]. Vis dėlto blogiausiu atveju dėl prekybos konfliktų ir kitų geopolitinių įtampų gali būti staiga iš naujo įvertinti rizikos priedai ir labai pasikeisti kainos finansų rinkose.

Trečia – po 2020 m. kovo mėn. atlikto perkainojimo finansinio turto kainos vėl labai padidėjo, o tai kelia susirūpinimą, kad kai kuriose akcijų rinkose gali įvykti atitrūkimas nuo pamatinių ekonomikos veiksnių ir dėl to padidėti korekcijų rizika, jei pasikeistų investuotojų nuotaikos. Be to, kredito maržai vėl pakilus į prieš pandemiją buvusį lygį, didelio pajamingumo bendrovių obligacijų rinkos segmentą gali itin stipriai paveikti perkainojimas, esant prastai ir neapibrėžtai ekonomikos perspektyvai. Todėl kredito įkainojimas ir rinkos bei kredito rizikos vertinimo tinkamumas ir toliau yra sritys, į kurias telkiamas dėmesys vykdant priežiūrą.

Kredito rizikos valdymas ir kapitalo stiprumas

Numatoma, kad dėl pandemijos susilpnėjus ekonominei aplinkai pablogės turto kokybė, nors toks pablogėjimas turėtų būti tik laikinas ir pasireikšti tik tam tikruose sektoriuose. Svarbu atskirti laikinus dėl pandemijos kilusius finansinius sunkumus, su kuriais susiduria ne finansų bendrovės ir namų ūkiai, nuo ilgalaikio ekonominio poveikio, kurį daro struktūriniai ar ilgiau išliekantys realiosios ekonomikos pokyčiai. Dėl jų gali būti sumažinti ne finansų bendrovių kredito reitingai ir sumažėti namų ūkių skolos aptarnavimo pajėgumai.

Atsižvelgiant į visa tai, vertinama, kad artimiausiais mėnesiais kredito rizika bus vienas iš sunkiausių klausimų bankų sektoriui ir priežiūros institucijoms. Akivaizdžios išorinės silpnosios vietos, kaip antai didelis privačiojo sektoriaus skolos ir BVP santykis, dar labiau stiprina galimą neigiamą poveikį bankams, o tai ateityje gali pakenkti kai kurių ne finansų bendrovių ir namų ūkių tvarumui. Kai kuriuose sektoriuose dėl pritaikytų izoliavimo priemonių labai sumažėjo ne finansų bendrovių pelnas, dėl to padidėjo nemokumo rizika, ypač labiausiai nukentėjusiuose sektoriuose. Su šiais sektoriais susiję namų ūkiai greičiausia susidurs su blogėjančia padėtimi darbo rinkoje, dėl to atitinkamai gali sumažėti jų skolos aptarnavimo pajėgumai. Prie šių veiksnių prisideda ir didėjanti nekilnojamojo turto rinkų koreliacijos rizika. Euro zonos būsto rinkos kol kas yra atsparios, nors būsto kainos, nepaisant pervertinimo ženklų, ir toliau kyla. Komercinės paskirties nekilnojamojo turto sektoriaus aktyvumas, priešingai, reikšmingai sumažėjo[5].

Vyriausybės, siekdamos sušvelninti krizės padarinius privačiajam sektoriui, pradėjo taikyti įvairias užtikrinimo schemas, tačiau dėl jų labai padidėjo valdžios sektoriaus skolos santykis[6]. Be to, padidėjusios bankų turimos šalies vyriausybės skolos vertybinių popierių pozicijos sustiprino bankų ir vyriausybių tarpusavio priklausomybės ryšius, o tai kai kuriose šalyse gali atgaivinti neigiamą grįžtamąjį ryšį, jei kiltų susirūpinimas dėl valdžios sektoriaus skolos tvarumo.

Politikos priemonės, kurių iki šiol imtasi, yra labai svarbios palaikant realiąją ekonomiką ir švelninant nepalankius sukrėtimus bankų sektoriui. Tačiau kai pandemija nebekels grėsmės ekonomikai, šios priemonės nebebus taikomos, todėl bankai turi pasirengti tam, kad padaugės neveiksnių paskolų. Jie turi bent jau siekti sušvelninti vadinamąjį skardžio efektą, neatsiejamą nuo laikino šių pagalbos schemų pobūdžio. Palyginti su praėjusia finansų krize, per šią krizę Europos bankų kapitalo pozicijos yra stipresnės, turto kokybė – geresnė ir bankai yra atsparesni sukrėtimams. Kapitalo pozicijas bankams padėjo sustiprinti ir ECB rekomendacija bankams 2020 m. laikinai sustabdyti dividendų mokėjimą, iki 2021 m. rugsėjo mėn. tokių mokėjimų neatlikti arba juos sumažinti ir labai riboti kintamojo atlygio mokėjimą[7]. Vertinant ateities perspektyvą, pažymėtina, kad potencialus turto kokybės pablogėjimas, kai pagalbos priemonės nebebus taikomos, gali kelti sunkumų bankų kapitalo pakankamumo srityje. Todėl bankai turi būti parengę patikimai veikiančias visapusiškas kredito rizikos strategijas, kad galėtų skubiai spręsti kredito rizikos valdymo ir padengimo problemas. Be to, bankams reikalingas patikimas stebėjimo mechanizmas, kad galėtų laiku pastebėti, jog pradeda blogėti kredito kokybė, tinkamai sudaryti atidėjinius ir veiksmingai spręsti turto kokybės blogėjimo klausimą.

Verslo modelių tvarumas ir valdymas

Cikliniai COVID-19 sukeltos krizės iššūkiai bankams poveikį daro visų pirma per padidėjusį atidėjinių poreikį. Tačiau pandemija varžo ir jų pajamų generavimo pajėgumą, be to, mažina ir taip jau nedidelį pajamų lygį bei pelningumą. Didesnės piniginės lėšos ECB, kai kurių moratoriumų dėl paskolų atidėjimo ir mažesnių palūkanų normų poveikis, kurį sustiprina mažesnių palūkanų normų ilgesnį laiką aplinkos sąlygos, mažina palūkanų maržas, todėl ir toliau bus juntamas spaudimas palūkanų pajamoms. Ir nors šį spaudimą iš dalies sušvelnino didelė paskolų apimtis, ateityje jį didins galimas skolinimo standartų sugriežtinimas ir nuoseklus valstybės garantijų panaikinimas. Kartu, esant didelei konkurencijai, mažėja paslaugų ir komisinių pajamos. Dėl šių veiksnių, o kartu ir dėl padidintų atidėjinių, 2020 m. pirmąjį pusmetį prižiūrimų įstaigų nuosavybės grąža sumažėjo beveik iki nulio. Tolesnė eiga priklausys nuo krizės raidos.

2020 m. pelningumas sumažėjo, tačiau bankai tikisi, kad 2021 m. jis vėl šiek tiek padidės, nors kurį laiką ir bus nedidelis. Tačiau rizika šiai prognozei gali padidėti, jei kils nauja pandemijos banga ir tai nulems aitinkamas ekonomines pasekmes. Bankų akcijų vertė, matuojama akcijų kainos ir apskaitinės vertės santykiu, 2020 m. kovo mėnesį nusmuko iki rekordinių žemumų, o po to tik iš dalies padidėjo, signalizuodama apie nedidelių pajamų perspektyvą ir padidėjusią riziką. Tai didina spaudimą bankams imtis veiksmų, reikalingų silpnosioms vietoms pašalinti ir savo verslo modeliams pakoreguoti, kad galėtų įveikti struktūrinius iššūkius, kaip antai per didelių pajėgumų ir ilgalaikio sąnaudų neveiksmingumo problemas, o pandemija gali suteikti bankams galimybę tai padaryti. Tai, kad dėl pandemijos nuotoliniu būdu priversti dirbti klientai vis dažniau naudojasi skaitmeninėmis paslaugomis, kartu su spaudimu sumažinti kaštus gali padėti bankų vadovybei sėkmingai išspręsti nelanksčių sąnaudų struktūrų klausimą ir vidutiniu laikotarpiu padidinti sąnaudų veiksmingumą.

Siekti šių tikslų gali padėti bendra vidaus procesų skaitmeninimo tendencija. Vidutiniu laikotarpiu technologija atveria vartus didesnei konkurencijai su ne bankų finansų įstaigomis (pvz., su didelėmis technologijų bendrovėmis), o kartu ir naujoms verslo galimybėms. Šios krizės poveikis konkurencingumui dar nėra iki galo aiškus, ir nors trumpuoju laikotarpiu dėmesys nukreipiamas nuo strateginių iniciatyvų į kitas sritis, bankų vadovybė junta didėjantį spaudimą išnaudoti įvairių sąveikų teikiamas galimybes. Bankai turi toliau koreguoti savo verslo modelius, kad užtikrintų didesnį tvarumą, nes padidėjo rizika artimuoju laikotarpiu neįvykdyti užsibrėžtų pelningumo tikslų. Todėl verslo modelių tvarumas tebėra viena iš pagrindinių sričių, į kurią telkiamas dėmesys vykdant priežiūrą.

Vis labiau plintanti skaitmenizacija gali padėti bankams transformuoti verslo modelius siekiant ilgesniu laikotarpiu padidinti pelningumą, tačiau atidengiamos ir silpnosios vietos, susijusios su esamomis IT triktimis, bei jautrumas kibernetiniams nusikaltimams ir veiklos sutrikimams. Prasidėjus pandemijai išryškėjo didelis prižiūrimų įstaigų veiklos atsparumas, nes buvo sparčiai įgyvendinti veiklos tęstinumo planai. Tačiau besikeičianti skaitmeninė aplinka kelia papildomų iššūkių. Pastaruoju metu vis dažniau kyla kibernetinės grėsmės, nes nusikaltėliai stengiasi pasinaudoti dėl padidėjusio nuotolinio darbo masto atsirandančiomis galimybėmis[8]. Daugelyje bankų artėja esminius procesus palaikančių sistemų gyvavimo ciklo pabaiga, todėl su tuo susijusiai rizikai sumažinti teks patirti dideles su IT susijusias išlaidas. Tačiau, esant dabartinėms aplinkybėms, šias investicijas gali tekti atidėti. Be to, ECB atlikta IT rizikos teminė peržiūra parodė, kad pagrindinės sritys, kuriose bankai turi šalinti trūkumus, yra IT rizikos ir duomenų kokybės valdymas[9].

Kad galėtų sėkmingai įveikti šios krizės keliamus iššūkius, bankams labai svarbus stiprus vidaus valdymas ir strateginis vadovavimas. Nors per keletą pastarųjų metų ir buvo padaryta pažanga, per COVID-19 sukeltą pandemiją išryškėjo keletas bankų vidaus valdymo sistemų silpnųjų vietų. Tai, pavyzdžiui, jau ilgą laiką neišspręsti rizikos duomenų agregavimo ir ataskaitų tikslumo klausimai, trukdantys vadovauti strateginių sprendimų priėmimui ir tinkamai stebėti reikšmingas rizikas (pvz., kapitalo rizikos raidą ir kapitalo prognozes) pandemijos metu. Be to, kai kurie bankai nepakankamai proaktyviai vykdė kontrolės funkcijas, kad prisitaikytų prie krizės sąlygų ir nustatytų, stebėtų ir valdytų riziką. Taip pat paaiškėjo, kad jie turi geriau integruoti norimos prisiimti rizikos sistemą į savo rizikos valdymo praktiką ir sprendimų priėmimo procesus ir kad valdymo organai vykdo nepakankamą su krizės valdymu susijusių veiklos ir rizikos valdymo sprendimų priežiūrą. Esant silpnam vidaus valdymui ir menkai rizikos kontrolei bankai gali susidurti ir su pinigų plovimo ir teroristų finansavimo rizika. Nors už šių klausimų priežiūrą yra atsakingos nacionalinės institucijos, ECB keičiasi informacija su atitinkamomis institucijomis ir šią riziką įtraukia į savo prudencinį vertinimą, įskaitant priežiūrinio tikrinimo ir vertinimo procesą (SREP) ir valdymo organų narių tinkamumo vertinimą.

Kitos sritys, į kurias telkiamas dėmesys

Nepaisant iki šiol padarytos didelės pažangos, vis dar egzistuoja ES reguliavimo ir teisinės sistemų fragmentacija ir vis dar skiriasi kai kurių ES taisyklių įgyvendinimas įvairiose šalyse. ES reguliavimo sistemos suderinimas ir bankų sąjungos sukūrimo užbaigimas yra esminiai veiksniai, kurių reikia ES bankų sektoriaus efektyvumui ir atsparumui padidinti. Suderinus reguliavimo sistemą, suintensyvės tarpvalstybinė veikla ir bus skatinama bankų konsolidacija, o tai savo ruožtu sustiprins visą sektorių. Be to, dar nėra sukurtas trečiasis bankų sistemos ramstis – Europos indėlių garantijų sistema (EIGS). Tolesnių pastangų reikia įvairiose srityse, įskaitant EIGS sukūrimą, bankų ir vyriausybių tarpusavio priklausomybės klausimo sprendimą, krizės valdymo sistemų tobulinimą, kliūčių tarpvalstybiniam kapitalo ir likvidumo judėjimui šalinimą ir tarpvalstybinės bankų integracijos didinimą. Šias pastangas turėtų sustiprinti kliūčių didesniam privačiojo sektoriaus rizikos pasidalijimui pašalinimas ir Europos kapitalo rinkų integracijos padidinimas per platesnio masto idėjos – kapitalo rinkų sąjungos sukūrimo – įgyvendinimą. Be to, siekiant išvengti tolesnės ES reguliavimo ir teisinės sistemų fragmentacijos, labai svarbus bus visiškas, laiku atliktas ir nuoseklus galutinio paketo „Bazelis III“ reformų įgyvendinimas.

Vis akivaizdesnis tampa su klimatu susijusios rizikos poveikis tiek bankams, tiek priežiūros institucijoms, o pandemijos metu dar akivaizdesnis tapo poreikis sparčiau siekti pažangos valdant ir atskleidžiant tokią riziką. Fizinės rizikos ekonominės sąnaudos nuolat didėja, o kartu didėja ir perėjimo rizika, nes viešoji politika vis labiau orientuojama į neutralaus ekonominės veiklos poveikio klimatui ir tvarumo aplinkos atžvilgiu siekimą. Europos sisteminės rizikos valdybos neseniai paskelbtos analizės rezultatai rodo, kad makroekonominės per ilgo delsimo imtis veiksmų sąnaudos yra didelės ir gali pasireikšti neigiamas poveikis bankams, ypač jei pasiteisintų perėjimo rizikos scenarijus, pagal kurį politika būtų staigiai sugriežtinta siekiant sušvelninti klimato kaitos padarinius[10]. Tačiau, nors didėja su klimatu susijusios rizikos suvokimas ir aukšto lygio sprendimus priimančių organų nariai vis aktyviau dalyvauja šios rizikos stebėjime, tik nedaugelis bankų yra iki galo integravę su klimatu susijusią riziką į savo rizikos valdymo sistemą. Be to, įstaigos dar tinkamai neatskleidžia savo su klimatu susijusios rizikos profilio ir vis dar reikia dėti nemažai pastangų, kad finansų rinkose būtų didinamas skaidrumas klimato ir aplinkos rizikos, su kuria šiuo metu susiduria įstaigos, klausimu[11].

3 Išvada

Rengiant priežiūros prioritetus, į kuriuos atsižvelgiama strateginio planavimo procese, vadovaujamasi pagrindinių rizikos rūšių ir silpnųjų vietų bankų sektoriuje vertinimu. Remdamasi dabartinio rizikos vertinimo rezultatais, ECB Bankų priežiūros tarnyba nustatė šias keturias prioritetines priežiūros sritis 2021 m.:

- kredito rizikos valdymas;

- kapitalo stiprumas;

- verslo modelių tvarumas;

- vidaus valdymas.

Be to, vykdant priežiūrą daugiausia dėmesio bus skiriama veiksmams, kurių ėmėsi bankai, reaguodami į ECB vadovą dėl klimato ir aplinkos rizikos, taip pat pinigų plovimo, kibernetinės ir su skaitmenizacija susijusios rizikos keliamoms prudencinėms grėsmėms bei bankų pasirengimui įgyvendinti „Bazelis III“.

Labai neapibrėžtoje ekonominėje aplinkoje rizikos tendencijos gali gana greitai pasikeisti. Todėl bankai ir priežiūros institucijos turi būti pajėgūs tokius pokyčius greitai nustatyti ir atitinkamai perorientuoti savo pajėgas. Kaip parodė 2020 m., ECB Bankų priežiūros tarnyba yra pasirengusi, reaguodama į kylančią riziką, sparčiai ir lanksčiai perorientuoti savo priežiūros prioritetus.

© Europos Centrinis Bankas, 2021

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Svetainė www.bankingsupervision.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Galutinė šioje ataskaitoje pateikiamų duomenų įtraukimo diena – 2020 m. gruodžio 31 d.

Terminai ir santrumpų paaiškinimai pateikiami BPM glosarijuje (tik anglų k.).

HTML ISBN 978-92-899-4584-4, ISSN 2599-9761, doi:10.2866/92352 QB-CK-21-001-LT-Q

- Analizė atlikta remiantis įvairių subjektų, įskaitant jungtines priežiūros grupes (JPG) ir ECB horizontaliuosius mikroprudencinės ir makroprudencinės priežiūros padalinius, indėliu. Taip pat atsižvelgiama į diskusijas su bankais ir kitomis atitinkamomis institucijomis. BPM rizikos schemoje įvardyti makroprudencinės priežiūros požiūriu aktualiausi klausimai, o ECB du kartus per metus leidžiamoje Finansinio stabilumo apžvalgoje daugiausia dėmesio skiriama finansinio stabilumo ir makroprudencinės politikos požiūriu svarbiai sisteminei rizikai.

- Žr. „GDP main aggregates and employment estimates for the second quarter of 2020“ („2020 m. antrojo ketvirčio pagrindiniai BVP suvestiniai rodikliai ir užimtumo įverčiai“), Eurostato informacinis pranešimas Nr. 133/2020, 2020 m. rugsėjo 8 d.

- Žr. 2020 m. gruodžio mėn. Eurosistemos ekspertų makroekonomines prognozes.

- Žr. „Brexit: banks should prepare for year-end and beyond“ („Brexitas – bankai turi būti pasirengę metų pabaigai ir tolesniam laikotarpiui“), Priežiūros naujienlaiškis, ECB, 2020 m. lapkričio 18 d.

- Žr. 2020 m. lapkričio mėn. ECB Finansinio stabilumo apžvalgą.

- Žr. 2020 m. gruodžio mėn. Eurosistemos ekspertų makroekonomines prognozes.

- Žr. „ECB asks banks to refrain from or limit dividends until September 2021“ („ECB prašo bankų iki 2021 m. gruodžio 15 d. nemokėti dividendų arba mokėti mažesnius dividendus“), pranešimas spaudai, ECB, 2020 m. gruodžio 15 d.

- Žr. „Are banks Cyber-proof in the digital world?“ („Ar skaitmeniniame pasaulyje bankai yra atsparūs kibernetinėms grėsmėms?“), ECB priežiūros valdybos nario Pentti Hakkaraineno kalba Europos bankininkystės federacijos internetinėje konferencijoje „Kibernetinis saugumas ir atsparumas – viso to pagrindas vykdant skaitmenines inovacijas“, Frankfurtas prie Maino, 2020 m. spalio 22 d.

- Žr. „The need for improved cyber resilience in euro area banks“ („Didesnio kibernetinio atsparumo poreikis euro zonos bankuose“), Priežiūros naujienlaiškis, ECB, 2019 m. gegužės 15 d.

- Žr. „Positively green: Measuring climate change risks to financial stability“ („Pozityvi žalioji tendencija – klimato kaitos rizikos finansiniam stabilumui vertinimas“), Europos sisteminės rizikos valdyba, 2020 m. birželio mėn.

- Žr. „ECB skelbia galutinę bankams skirto vadovo dėl klimato ir aplinkos rizikos versiją“, pranešimas spaudai, ECB, 2020 m. lapkričio 27 d.