Τραπεζική εποπτεία της ΕΚΤ: Αξιολόγηση κινδύνων και ευπαθειών για το 2021

1 Εισαγωγή

Η πανδημία του κορωνοϊού (COVID-19) είχε πρωτοφανείς επιδράσεις στην παγκόσμια οικονομία στη διάρκεια του 2020. Ωστόσο, χάρη στα έκτακτα νομισματικά, δημοσιονομικά, κανονιστικά και εποπτικά μέτρα, σε συνδυασμό με τις ισχυρότερες θέσεις κεφαλαίου και ρευστότητας που σχηματίστηκαν μετά τη μεγάλη χρηματοπιστωτική κρίση, ο τραπεζικός τομέας διαδραμάτισε κρίσιμο ρόλο στη λήψη μέτρων για τη συνολική αντιμετώπιση της κρίσης. Στήριξε την πραγματική οικονομία συνεχίζοντας να παρέχει πιστώσεις και να καλύπτει τις ανάγκες των νοικοκυριών και των μη χρηματοπιστωτικών επιχειρήσεων σε ρευστότητα.

Τους τελευταίους μήνες σημειώθηκαν ταχείες και σημαντικές μεταβολές στο συνολικό πλαίσιο κινδύνων, ενώ ο βαθμός αβεβαιότητας παρέμεινε σε υψηλό επίπεδο σε βραχυμεσοπρόθεσμο ορίζοντα. Σε αυτό το περιβάλλον, και σύμφωνα με την εντολή που της έχει ανατεθεί, η Τραπεζική Εποπτεία της ΕΚΤ εντόπισε, αξιολόγησε και παρακολούθησε τους υφιστάμενους και αναδυόμενους κινδύνους και ευπάθειες στον τραπεζικό τομέα. Σκοπός της Τραπεζικής Εποπτείας της ΕΚΤ είναι να προσαρμόζει και να ιεραρχεί τις εποπτικές ενέργειές της προκειμένου οι πόροι να μπορούν να μετακινούνται με έναν δυναμικό τρόπο βάσει κινδύνων, όποτε αυτό κρίνεται απαραίτητο.

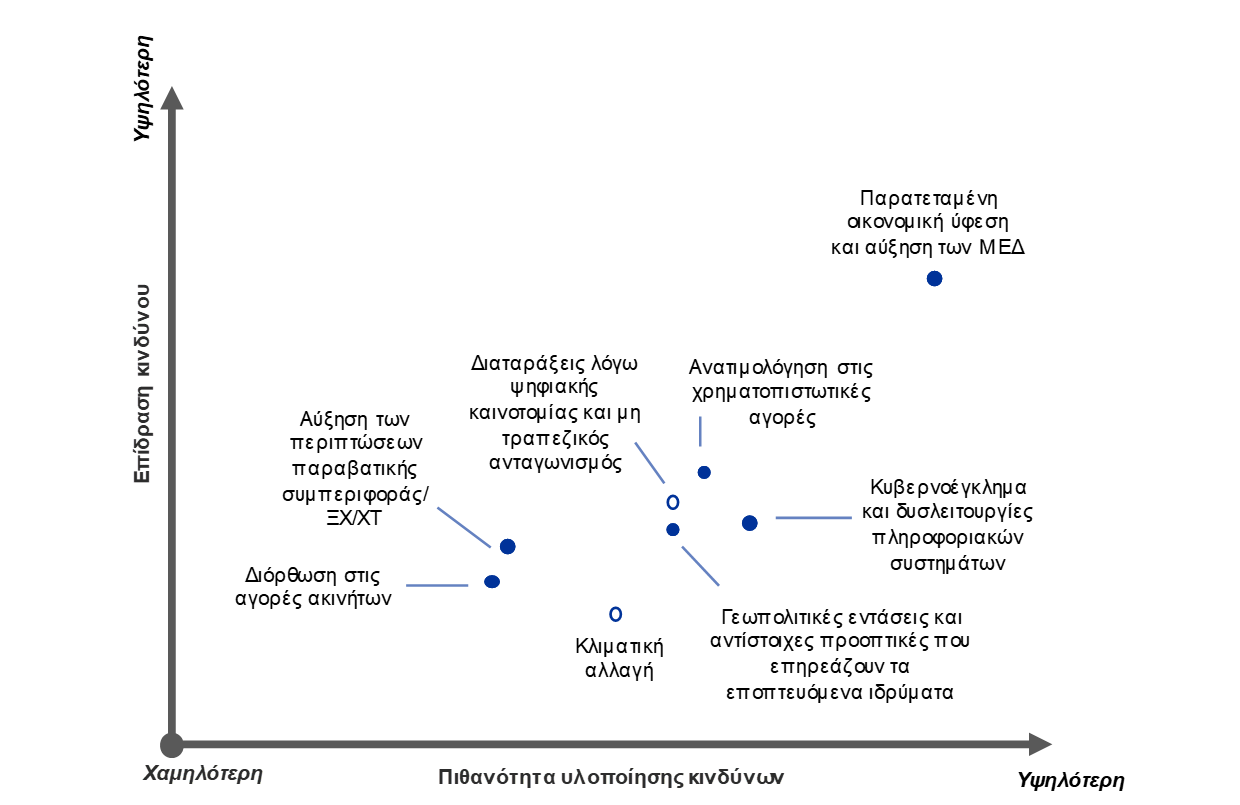

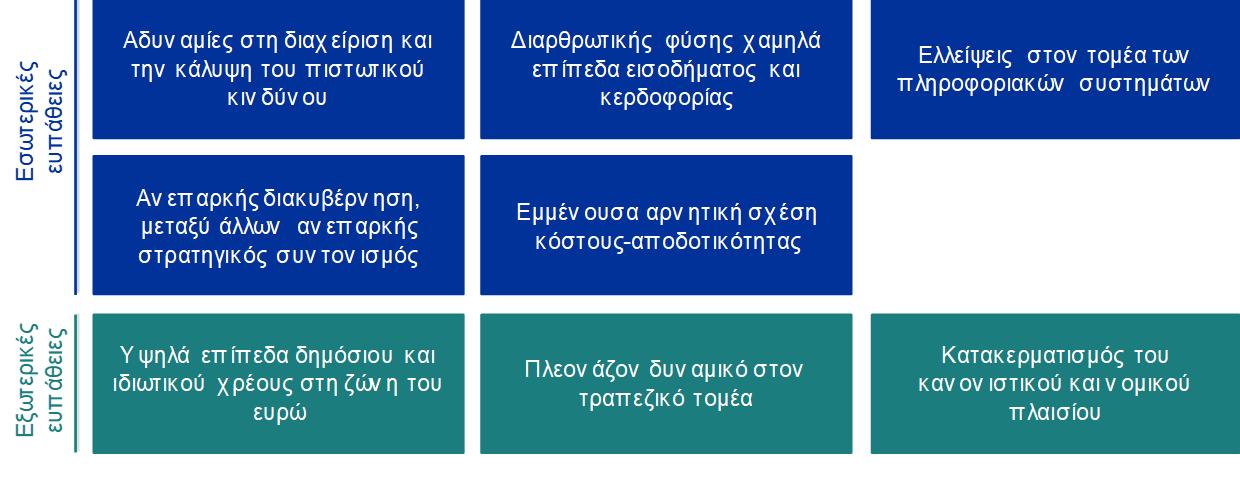

Σε στενή συνεργασία με τις εθνικές αρμόδιες αρχές (ΕΑΑ)[1], η Τραπεζική Εποπτεία της ΕΚΤ αξιολόγησε τις βασικές προκλήσεις που αναμένονται να επηρεάσουν τα εποπτευόμενα ιδρύματα τα επόμενα δύο με τρία έτη. Τα βασικά αποτελέσματα αυτής της αξιολόγησης παρουσιάζονται στον χάρτη κινδύνων του Ενιαίου Εποπτικού Μηχανισμού (ΕΕΜ) για το 2021 και στον πίνακα ευπαθειών (βλ. Σχήμα 1). Ο χάρτης κινδύνων του ΕΕΜ δείχνει τους βασικούς παράγοντες κινδύνου που επηρεάζουν τον τραπεζικό τομέα, οι οποίοι προσδιορίζονται ως συμβάντα διαταραχών με βάση τις διαστάσεις της πιθανότητας και της επίδρασης. Αυτοί οι παράγοντες κινδύνου μπορούν να έχουν επιπτώσεις στα εποπτευόμενα ιδρύματα μέσω των υφιστάμενων εσωτερικών και εξωτερικών ευπαθειών που κυριαρχούν στο ίδιο το τραπεζικό σύστημα ή στο οικονομικό περιβάλλον εντός του οποίου λειτουργούν οι τράπεζες. Με βάση το τρέχον τοπίο κινδύνων, οι βασικές ευπάθειες που εντοπίστηκαν διαμόρφωσαν τους τομείς προτεραιότητας για την εποπτεία το 2021, όπως επίσης παρουσιάζονται συνοπτικά στις Εποπτικές προτεραιότητες του ΕΕΜ για το 2021.

Σχήμα 1

Χάρτης κινδύνων του ΕΕΜ και πίνακας ευπαθειών για το 2021

Το τοπίο κινδύνων που διαμορφώθηκε από την πανδημία του κορωνοϊού (COVID-19) και ο υψηλός βαθμός αβεβαιότητας για τις μακροοικονομικές προοπτικές...

... θα επηρεάσουν τις τράπεζες μέσω των υφιστάμενων ευπαθειών που απαιτούν λήψη εποπτικών μέτρων

Πηγές: ΕΚΤ και ΕΑΑ.

Σημειώσεις: Οι παράγοντες κινδύνου και οι ευπάθειες δεν θα πρέπει να εξετάζονται ξεχωριστά καθώς μπορεί να αλληλοπροκαλούνται ή να αλληλοενισχύονται.

Επάνω τμήμα: Οι κουκίδες και το λευκό γέμισμα δείχνουν τους παράγοντες κινδύνου που αναμένονται να αυξηθούν έντονα την προσεχή πενταετία. Τα αρχικά «ΞΧ/ΧΤ» αφορούν τη νομιμοποίηση εσόδων από παράνομες δραστηριότητες (ξέπλυμα χρήματος) και τη χρηματοδότηση της τρομοκρατίας και τα αρχικά «ΜΕΔ» αφορούν τα μη εξυπηρετούμενα δάνεια.

Κάτω τμήμα: οι εσωτερικές ευπάθειες μπορούν να αντιμετωπιστούν από τις ίδιες τις τράπεζες, ενώ οι εξωτερικές ευπάθειες αφορούν το περιβάλλον εντός του οποίου λειτουργούν οι τράπεζες.

2 Βασικοί κίνδυνοι και ευπάθειες στον τραπεζικό τομέα

Η πανδημία και ο υψηλός βαθμός αβεβαιότητας που περιβάλλει τις μακροοικονομικές προοπτικές είναι οι κυρίαρχες δυνάμεις που διαμορφώνουν το τοπίο κινδύνου για τα εποπτευόμενα ιδρύματα.

Υπάρχουν τρεις προβληματισμοί που λαμβάνονται υπόψη στην αξιολόγηση των βασικών κινδύνων και ευπαθειών στον τραπεζικό τομέα την οποία διενεργεί η Τραπεζική Εποπτεία της ΕΚΤ.

Πρώτον, η έξαρση της πανδημίας και τα σχετικά μέτρα καραντίνας προκάλεσαν μια πρωτοφανή πτώση της οικονομικής δραστηριότητας στη ζώνη του ευρώ το β΄ τρίμηνο του 2020.[2] Η δραστηριότητα προβλέπεται να παραμείνει σε χαμηλότερα από τα προ της πανδημίας επίπεδα μέχρι τα μέσα του 2022 και η ανάκαμψη προβλέπεται να είναι ασύμμετρη μεταξύ χωρών και τομέων.[3] Η αναζωπύρωση του ιού προς τα τέλη του 2020 και η εφαρμογή πρόσθετων μέτρων καραντίνας, αν και πιο στοχευμένα σε συγκεκριμένες περιφέρειες, αύξησε τον βαθμό αβεβαιότητας που περιβάλλει τις οικονομικές προοπτικές και τον κίνδυνο παρατεταμένης οικονομικής ύφεσης, τουλάχιστον μέχρις ότου καταστεί διαθέσιμο ένα αποτελεσματικό εμβόλιο.

Δεύτερον, άλλοι σημαντικοί καθοδικοί κίνδυνοι για την ανάκαμψη απορρέουν από ενδεχόμενες νέες γεωπολιτικές εντάσεις, που προκύπτουν ιδίως από την επανεμφάνιση εμπορικών διενέξεων. Αυτές οι εντάσεις ενδέχεται να έχουν αρνητική επίδραση στις προοπτικές για την ανάπτυξη και επομένως θα μπορούσαν να απειλήσουν τα θεμελιώδη χρηματοοικονομικά μεγέθη. Σε γενικές γραμμές, η επίδραση που ασκεί η λήξη της μεταβατικής περιόδου του Brexit στην οικονομία της ζώνης του ευρώ αναμένεται να είναι συγκρατημένη και σχετικά περιορισμένη για τον τραπεζικό τομέα λόγω των προπαρασκευαστικών εργασιών που έγιναν από τις ενδιαφερόμενες τράπεζες, αν και εν προκειμένω ορισμένα ιδρύματα θα πρέπει και πάλι να εντατικοποιήσουν τις προσπάθειές τους.[4] Στη χειρότερη περίπτωση, ωστόσο, οι εμπορικές διενέξεις και οι άλλες γεωπολιτικές εντάσεις θα μπορούσαν να έχουν ως αποτέλεσμα μια απότομη επανεκτίμηση των ασφαλίστρων κινδύνου και μια απότομη ανατιμολόγηση στις χρηματοπιστωτικές αγορές.

Τρίτον, οι τιμές των χρηματοοικονομικών περιουσιακών στοιχείων ανέκαμψαν έντονα μετά το συμβάν ανατιμολόγησης τον Μάρτιο του 2020, εντείνοντας τις ανησυχίες για την πιθανότητα αποσύνδεσης από τα υποκείμενα θεμελιώδη οικονομικά μεγέθη σε ορισμένες αγορές μετοχών, αυξάνοντας έτσι τον κίνδυνο διορθώσεων σε περίπτωση μεταβολής του επενδυτικού κλίματος. Επιπλέον, καθώς τα πιστωτικά περιθώρια ανέκαμψαν στα προ της πανδημίας επίπεδα, το τμήμα που αφορά τις υψηλές αποδόσεις της αγοράς εταιρικών ομολόγων φαίνεται ιδιαίτερα ευαίσθητο σε ενδεχόμενες ανατιμήσεις κινδύνου, δεδομένων των υποτονικών και αβέβαιων οικονομικών προοπτικών. Επομένως, η τιμολόγηση της πίστης και η καταλληλότητα της αξιολόγησης του κινδύνου αγοράς και του πιστωτικού κινδύνου παραμένουν τομείς ενδιαφέροντος για την εποπτεία.

Διαχείριση πιστωτικού κινδύνου και κεφαλαιακή ευρωστία

Το υποτονικότερο οικονομικό περιβάλλον εξαιτίας της πανδημίας αναμένεται να οδηγήσει σε επιδείνωση της ποιότητας των στοιχείων ενεργητικού, αν και μια τέτοια επιδείνωση είναι πιθανόν να έχει περιστασιακό χαρακτήρα και να αφορά συγκεκριμένους τομείς. Πρόσκαιρες χρηματοοικονομικές δυσχέρειες που επηρεάζουν τις μη χρηματοπιστωτικές επιχειρήσεις και τα νοικοκυριά και απορρέουν από την πανδημία πρέπει να διαφοροποιούνται από τις διαρκέστερες οικονομικές επιδράσεις που απορρέουν από διαρθρωτικές ή πιο επίμονες μεταβολές στην πραγματική οικονομία. Θα μπορούσε κατά συνέπεια να εκδηλωθεί μια υποβάθμιση της πιστοληπτικής ικανότητας των μη χρηματοπιστωτικών επιχειρήσεων και να εξασθενήσει η ικανότητα των νοικοκυριών να εξυπηρετούν το χρέος τους.

Εν προκειμένω, ο πιστωτικός κίνδυνος θεωρείται μία από τις βασικές προκλήσεις για τον τραπεζικό τομέα και τις εποπτικές αρχές τους προσεχείς μήνες. Οι έντονες εξωτερικές ευπάθειες, όπως οι επίμονα υψηλοί λόγοι του χρέους του ιδιωτικού τομέα προς το ΑΕΠ, επιτείνουν περαιτέρω το ενδεχόμενο αρνητικής επίδρασης στις τράπεζες, που μπορεί να επηρεάσει αρνητικά τη μελλοντική βιωσιμότητα ορισμένων μη χρηματοπιστωτικών επιχειρήσεων και νοικοκυριών. Οι μη χρηματοπιστωτικές επιχειρήσεις σε ορισμένους τομείς παρουσίασαν απότομη επιδείνωση των κερδών τους ως αποτέλεσμα των μέτρων καραντίνας, και άρα υψηλότερο κίνδυνο αφερεγγυότητας, ιδίως σε τομείς που επλήγησαν σοβαρότερα. Ταυτόχρονα, τα νοικοκυριά που είναι εκτεθειμένα σε αυτούς τους τομείς είναι πιθανόν να αντιμετωπίσουν ενδεχόμενη επιδείνωση της κατάστασης στην αγορά εργασίας, γεγονός που θα μπορούσε, με τη σειρά του, να επηρεάσει την ικανότητά τους να εξυπηρετούν το χρέος τους. Αυτές οι εξελίξεις συνοδεύονται από έναν αυξανόμενο κίνδυνο διόρθωσης στις αγορές ακινήτων. Οι αγορές κατοικιών στη ζώνη του ευρώ εξακολουθούν μέχρι τώρα να είναι ανθεκτικές, αν και οι τιμές των κατοικιών συνέχισαν να αυξάνονται παρότι υπάρχουν ενδείξεις υπερτίμησης της αξίας. Αντιθέτως, η δραστηριότητα στον τομέα των εμπορικών ακινήτων έχει ήδη σημειώσει σημαντική μείωση.[5]

Οι κυβερνήσεις θέσπισαν διάφορα σχήματα προστασίας με σκοπό να περιοριστεί ο αντίκτυπος της κρίσης στον ιδιωτικό τομέα, αλλά αυτά είχαν ως αποτέλεσμα να αυξηθούν κατακόρυφα οι λόγοι του δημόσιου χρέους.[6] Επιπλέον, μια σημαντική αύξηση των ανοιγμάτων των τραπεζών σε εγχώριο κρατικό χρέος ενισχύει τη διασύνδεση κράτους-τραπεζών, κάτι που θα μπορούσε ενδεχομένως να αναβιώσει τις αρνητικές αλληλεπιδράσεις σε ορισμένες χώρες, σε περίπτωση που εκδηλωθούν ανησυχίες σχετικά με τη βιωσιμότητα του χρέους.

Τα μέτρα πολιτικής που έχουν ληφθεί συνέβαλαν σημαντικά στη στήριξη της πραγματικής οικονομίας και στην ελάφρυνση της αρνητικής διαταραχής στον τραπεζικό τομέα. Ωστόσο, αυτά τα μέτρα θα λήξουν όταν η πανδημία δεν θα αποτελεί πλέον οικονομική απειλή, και άρα οι τράπεζες πρέπει να προετοιμαστούν για μια αύξηση των μη εξυπηρετούμενων δανείων και, κατ’ ελάχιστο, πρέπει να περιορίσουν τις ακραίες επιδράσεις (cliff effects) λόγω του πρόσκαιρου χαρακτήρα των σχημάτων στήριξης. Συγκριτικά προς την προηγούμενη χρηματοπιστωτική κρίση, οι ευρωπαϊκές τράπεζες εισήλθαν σε αυτήν την κρίση με ισχυρότερες κεφαλαιακές θέσεις καθώς και με στοιχεία ενεργητικού καλύτερης ποιότητας και μια μεγαλύτερη ανθεκτικότητα σε διαταραχές. Οι κεφαλαιακές θέσεις των τραπεζών στηρίχθηκαν επίσης από τη σύσταση της ΕΚΤ προς τις τράπεζες να αναστείλουν παροδικά τις πληρωμές μερισμάτων το 2020, να αποφύγουν την καταβολή τέτοιων πληρωμών ή να τις περιορίσουν μέχρι τον Σεπτέμβριο του 2021 και να ακολουθήσουν εξαιρετικά συγκρατημένη πολιτική σχετικά με τις μεταβλητές αποδοχές.[7] Σε ό,τι αφορά τις μελλοντικές εξελίξεις, μια ενδεχόμενη επιδείνωση της ποιότητας των στοιχείων ενεργητικού όταν λήξουν τα μέτρα στήριξης θα μπορούσε επίσης να αποτελέσει πρόκληση για την κεφαλαιακή επάρκεια των τραπεζών. Επομένως, οι τράπεζες πρέπει να διασφαλίζουν ότι διαθέτουν συνολική στρατηγική πιστωτικού κινδύνου για την άμεση αντιμετώπιση αδυναμιών στη διαχείριση και κάλυψη του πιστωτικού κινδύνου. Επιπλέον, οι τράπεζες χρειάζονται άρτια διαδικασία παρακολούθησης, στο πλαίσιο της οποίας θα εντοπίζεται εγκαίρως η επιδείνωση της πιστωτικής ποιότητας, προκειμένου να διασφαλίζεται ο σχηματισμός επαρκών προβλέψεων και η αποτελεσματική διαχείριση της επιδείνωσης της ποιότητας των στοιχείων ενεργητικού.

Βιωσιμότητα επιχειρηματικών μοντέλων και διακυβέρνηση

Οι κυκλικές προκλήσεις που θέτει η κρίση COVID-19 επηρεάζουν τις τράπεζες πρωτίστως λόγω των αυξημένων αναγκών σχηματισμού προβλέψεων. Ωστόσο, η πανδημία υπονομεύει επίσης την ικανότητα των τραπεζών να δημιουργούν έσοδα και επηρεάζει επιπλέον αρνητικά τα ήδη χαμηλά επίπεδα εισοδήματος και κερδοφορίας. Τα έσοδα από τόκους θα εξακολουθήσουν να βρίσκονται υπό πίεση, καθώς η αυξημένη διακράτηση μετρητών στην ΕΚΤ, οι επιδράσεις ορισμένων στάσεων πληρωμών δανείων και τα χαμηλότερα επιτόκια χορηγήσεων, που τροφοδοτούνται από το περιβάλλον των χαμηλότερων πιο μακροπρόθεσμων επιτοκίων, μειώνουν τα επιτοκιακά περιθώρια. Μολονότι οι υψηλοί όγκοι δανείων έχουν εν μέρει μετριάσει κάποιες από αυτές τις πιέσεις, η πιθανή υιοθέτηση αυστηρότερων πιστοδοτικών κριτηρίων και η σταδιακή εξάλειψη των κρατικών εγγυήσεων αποτελούν καθοδικούς κινδύνους για το μέλλον. Ταυτόχρονα, τα έσοδα από χρεώσεις και προμήθειες μειώνονται στο πλαίσιο ισχυρού ανταγωνισμού. Αυτοί οι παράγοντες, παράλληλα με την έντονη αύξηση των προβλέψεων, μείωσαν την απόδοση μετοχικού κεφαλαίου των εποπτευόμενων ιδρυμάτων σε σχεδόν μηδενικό επίπεδο το α΄ εξάμηνο του 2020. Η μελλοντική πορεία θα εξαρτηθεί από το πώς θα εξελιχθεί η κρίση.

Μετά τη μείωση της κερδοφορίας το 2020, οι τράπεζες αναμένουν μέτρια ανάκαμψη το 2021 σε συνεχώς χαμηλό επίπεδο, όμως οι προβλέψεις αυτές υπόκεινται σε καθοδικούς κινδύνους που αφορούν πιθανή νέα έξαρση της πανδημίας και τις σχετικές οικονομικές επιπτώσεις. Οι αποτιμήσεις των τραπεζών, όπως μετρούνται με βάση τους δείκτες τιμής προς λογιστική αξία, υποχώρησαν σε πρωτοφανές χαμηλό επίπεδο τον Μάρτιο του 2020, έχοντας έκτοτε ανακάμψει εν μέρει μόνο, αντανακλώντας δυσμενείς προοπτικές για τα έσοδα και αυξημένους κινδύνους. Αυτό εντείνει τις πιέσεις που ασκούνται στις τράπεζες να αντιμετωπίσουν τις υφιστάμενες ευπάθειες και να προσαρμόσουν τα επιχειρηματικά μοντέλα τους προκειμένου να αντεπεξέλθουν σε διαρθρωτικές προκλήσεις, όπως το πλεονάζον δυναμικό και η εμμένουσα αρνητική σχέση κόστους-αποδοτικότητας. Η πανδημία ίσως αποτελεί την ευκαιρία που χρειάζονται οι τράπεζες για να το πράξουν. Η αυξημένη αποδοχή των ψηφιακών υπηρεσιών εκ μέρους των πελατών, τις οποίες επιβάλλουν οι ρυθμίσεις εξ αποστάσεως εργασίας λόγω της πανδημίας, σε συνδυασμό με τις πιέσεις για μείωση του κόστους, μπορεί να βοηθήσει τα διοικητικά όργανα να αντιμετωπίσουν τις κατά τα άλλα δύσκαμπτες δομές κόστους και να βελτιώσουν τη σχέση κόστους-αποδοτικότητας μεσοπρόθεσμα.

Η γενική τάση προς τον ψηφιακό μετασχηματισμό των εσωτερικών διαδικασιών μπορεί να στηρίξει αυτές τις προσπάθειες. Η τεχνολογία ανοίγει επίσης τον δρόμο για περαιτέρω μη τραπεζικό ανταγωνισμό (όπως από τις μεγάλες επιχειρήσεις τεχνολογίας) μεσοπρόθεσμα, ενώ ταυτόχρονα αφήνει περιθώριο για αξιοποίηση νέων επιχειρηματικών ευκαιριών. Οι επιδράσεις της κρίσης στο περιβάλλον του ανταγωνισμού δεν έχουν γίνει ακόμη ορατές, και ενώ μπορεί να αποσπούν την προσοχή από τις στρατηγικές πρωτοβουλίες σε βραχυπρόθεσμο ορίζοντα, αυξάνουν επίσης τις πιέσεις στα διοικητικά όργανα να εκμεταλλευτούν ευκαιρίες για συνέργειες. Οι τράπεζες πρέπει να συνεχίσουν να προσαρμόζουν τα υφιστάμενα επιχειρηματικά μοντέλα προκειμένου να ενισχύσουν τη βιωσιμότητά τους, καθώς οι κίνδυνοι μη επίτευξης των στόχων για την κερδοφορία έχουν αυξηθεί σε βραχυπρόθεσμο ορίζοντα. Ως εκ τούτου, η βιωσιμότητα των επιχειρηματικών μοντέλων εξακολουθεί να αποτελεί τομέα προτεραιότητας για την εποπτεία.

Η πρόοδος του ψηφιακού μετασχηματισμού μπορεί να στηρίξει την αναμόρφωση των επιχειρηματικών μοντέλων των τραπεζών με σκοπό να αυξηθεί η κερδοφορία πιο μακροπρόθεσμα, αλλά φέρνει στην επιφάνεια ευπάθειες που σχετίζονται με τις υφιστάμενες ελλείψεις στον τομέα των πληροφοριακών συστημάτων καθώς και την ευπάθεια στο κυβερνοέγκλημα και σε λειτουργικές διαταραχές. Τα εποπτευόμενα ιδρύματα έχουν δείξει ισχυρή επιχειρησιακή ανθεκτικότητα από την έναρξη της πανδημίας, καθώς τα σχέδια συνέχειας των εργασιών εφαρμόστηκαν γρήγορα. Ωστόσο, το μεταβαλλόμενο ψηφιακό περιβάλλον θέτει πρόσθετες προκλήσεις. Οι κυβερνοαπειλές σημειώνουν άνοδο τον τελευταίο καιρό, καθώς οι εγκληματίες επιδιώκουν να εκμεταλλευτούν το αυξημένο επίπεδο εξ αποστάσεως εργασίας.[8] Σε πολλές τράπεζες, κρίσιμες διαδικασίες εξαρτώνται από συστήματα στο τέλος του κύκλου ζωής τους που απαιτούν μεγάλης κλίμακας δαπάνες πληροφορικής για τον περιορισμό των σχετικών κινδύνων. Ωστόσο, αυτή η επένδυση μπορεί να καθυστερήσει υπό τις τρέχουσες συνθήκες. Επιπλέον, στο πλαίσιο θεματικής εξέτασης των κινδύνων πληροφοριακών συστημάτων που διενέργησε η ΕΚΤ διαπιστώθηκε ότι η διαχείριση κινδύνων πληροφοριακών συστημάτων και η διαχείριση ποιότητας των δεδομένων αποτελούν βασικούς τομείς στους οποίους οι τράπεζες πρέπει να αντιμετωπίσουν ανεπάρκειες.[9]

Η ισχυρή εσωτερική διακυβέρνηση και η στρατηγική καθοδήγηση είναι κρίσιμες προκειμένου οι τράπεζες να αντιμετωπίσουν επαρκώς τις προκλήσεις που απορρέουν από την τρέχουσα κρίση. Παρά την πρόοδο που σημειώθηκε τα τελευταία έτη, η πανδημία COVID-19 έχει προβάλει ορισμένες προϋπάρχουσες ευπάθειες στα πλαίσια διακυβέρνησης των τραπεζών. Σε αυτές περιλαμβάνονται οι μακροχρόνιες δυσκολίες όσον αφορά τη συγκέντρωση των δεδομένων σχετικά με τους κινδύνους και την ακρίβεια των υποβαλλόμενων αναφορών, οι οποίες εμποδίζουν τον συντονισμό των στρατηγικών αποφάσεων και την κατάλληλη παρακολούθηση των ουσιωδών κινδύνων στη διάρκεια της πανδημίας (π.χ. εξελίξεις του πιστωτικού κινδύνου και προβλέψεις για το κεφάλαιο). Επιπλέον, ορισμένες τράπεζες έχουν επιδείξει ανεπαρκή προορατικότητα στις λειτουργίες ελέγχου για την προσαρμογή στο περιβάλλον της κρίσης και τον εντοπισμό, την παρακολούθηση και τη διαχείριση των κινδύνων, καθώς και μια ανάγκη για καλύτερη ενσωμάτωση των πλαισίων που αφορούν τη διάθεση ανάληψης κινδύνου στις πρακτικές διαχείρισης κινδύνων και στις διαδικασίες λήψης αποφάσεων, ενώ έχει παρατηρηθεί και ανεπαρκής επίβλεψη από το διοικητικό όργανο των επιχειρησιακών αποφάσεων και των αποφάσεων διαχείρισης κινδύνου που ελήφθησαν για την αντιμετώπιση της κρίσης. Η πλημμελής διακυβέρνηση και οι ανεπαρκείς έλεγχοι κινδύνου μπορεί επίσης να εκθέσουν τις τράπεζες σε κινδύνους νομιμοποίησης εσόδων από παράνομες δραστηριότητες και χρηματοδότησης της τρομοκρατίας. Ενώ η αρμοδιότητα εποπτείας τέτοιων ζητημάτων εξακολουθεί να ανήκει στις εθνικές αρχές, η ΕΚΤ ανταλλάσει πληροφορίες με τις αρμόδιες αρχές και λαμβάνει υπόψη αυτούς τους κινδύνους στις εποπτικές αξιολογήσεις της, μεταξύ άλλων στη διαδικασία εποπτικού ελέγχου και αξιολόγησης και στις αξιολογήσεις καταλληλότητας των μελών των διοικητικών οργάνων.

Άλλοι τομείς ενδιαφέροντος

Παρά τη σημαντική πρόοδο που έχει επιτευχθεί μέχρι στιγμής, το κανονιστικό και νομικό πλαίσιο της ΕΕ εξακολουθεί να είναι κατακερματισμένο και υφίστανται ακόμη διαφορές ως προς την εφαρμογή ορισμένων κανόνων της ΕΕ μεταξύ χωρών. Η εναρμόνιση του κανονιστικού πλαισίου της ΕΕ και η ολοκλήρωση της τραπεζικής ένωσης είναι κρίσιμα στοιχεία για την ενίσχυση της αποδοτικότητας και της ανθεκτικότητας του τραπεζικού τομέα της ΕΕ. Εν προκειμένω, η εναρμόνιση θα προαγάγει τις διασυνοριακές δραστηριότητες και θα διευκολύνει την ενοποίηση τραπεζών, πράγμα που με τη σειρά του θα ενισχύσει τον τομέα συνολικά. Επιπλέον, πρέπει να θεμελιωθεί ο τρίτος πυλώνας, ένα ευρωπαϊκό σύστημα ασφάλισης καταθέσεων (ΕΣΑΚ). Χρειάζονται περισσότερες προσπάθειες από διάφορες απόψεις, όπως ο σχεδιασμός του ΕΣΑΚ, η αντιμετώπιση της διασύνδεσης κράτους-τραπεζών, η βελτίωση των πλαισίων διαχείρισης κρίσεων, η άρση των φραγμών στις διασυνοριακές ροές κεφαλαίου και ρευστότητας και η προώθηση της διασυνοριακής τραπεζικής ενοποίησης. Αυτές οι προσπάθειες θα πρέπει να εδραιωθούν με την εξάλειψη των εμποδίων στον περαιτέρω επιμερισμό κινδύνου του ιδιωτικού τομέα και την ενίσχυση της ολοκλήρωσης των ευρωπαϊκών κεφαλαιαγορών στο πλαίσιο μιας ένωσης κεφαλαιαγορών. Επιπλέον, η πλήρης, έγκαιρη και συνεπής εφαρμογή των οριστικοποιημένων μεταρρυθμίσεων του πλαισίου Βασιλεία ΙΙΙ θα είναι ζωτικής σημασίας προκειμένου να αποφευχθεί ο περαιτέρω κατακερματισμός του κανονιστικού και νομικού πλαισίου της ΕΕ.

Ο αντίκτυπος των κλιματικών κινδύνων γίνεται ολοένα και πιο εμφανής στις τράπεζες και στις εποπτικές αρχές, και η πανδημία έχει οδηγήσει σε αυξημένη προσοχή στην ανάγκη επιτάχυνσης της προόδου ως προς τη διαχείριση των εν λόγω κινδύνων και τη δημοσιοποίηση των σχετικών στοιχείων. Το οικονομικό κόστος των φυσικών κινδύνων αυξάνεται σταθερά και ταυτόχρονα άνοδο σημειώνουν και οι κίνδυνοι μετάβασης, καθώς οι δημόσιες πολιτικές εστιάζουν ολοένα περισσότερο στην κλιματική ουδετερότητα και την περιβαλλοντική βιωσιμότητα των οικονομικών δραστηριοτήτων. Σύμφωνα με πρόσφατη ανάλυση που δημοσίευσε το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου, το μακροοικονομικό κόστος της υπερβολικής καθυστέρησης στην ανάληψη δράσης είναι σημαντικό και οι τράπεζες θα μπορούσαν να επηρεαστούν αρνητικά, ιδίως σε ένα σενάριο μεταβατικού κινδύνου απότομης υιοθέτησης αυστηρών πολιτικών με στόχο τον περιορισμό της κλιματικής αλλαγής.[10] Παρά την αυξανόμενη ευαισθητοποίηση όσον αφορά τους κλιματικούς κινδύνους και την ολοένα μεγαλύτερη συμμετοχή οργάνων λήψης αποφάσεων υψηλού επιπέδου στην παρακολούθηση αυτών των κινδύνων, ελάχιστες τράπεζες ενσωματώνουν περιεκτικά τον κλιματικό κίνδυνο στα πλαίσιο διαχείρισης κινδύνων τους. Επιπλέον, τα ιδρύματα δεν δημοσιοποιούν ακόμη επαρκώς το σχετικό με το κλίμα προφίλ κινδύνου τους και πρέπει να καταβληθούν περαιτέρω σημαντικές προσπάθειες ενίσχυσης της διαφάνειας στις χρηματοπιστωτικές αγορές όσον αφορά τους κλιματικούς και τους περιβαλλοντικούς κινδύνους στους οποίους εκτίθενται επί του παρόντος τα ιδρύματα.[11]

3 Συμπεράσματα

Η αξιολόγηση των βασικών κινδύνων και ευπαθειών στον τραπεζικό τομέα αποτελεί τη βάση των εποπτικών προτεραιοτήτων οι οποίες στη συνέχεια ενσωματώνονται στην υποκείμενη διαδικασία στρατηγικού σχεδιασμού. Με βάση το αποτέλεσμα της παρούσας αξιολόγησης κινδύνων, η Τραπεζική Εποπτεία της ΕΚΤ έχει εντοπίσει τους ακόλουθους τέσσερις τομείς προτεραιότητας για το 2021:

- διαχείριση πιστωτικού κινδύνου,

- κεφαλαιακή ευρωστία,

- βιωσιμότητα επιχειρηματικών μοντέλων,

- διακυβέρνηση.

Επιπλέον, η εποπτική δραστηριότητα θα επικεντρωθεί επίσης στα μέτρα που λαμβάνουν οι τράπεζες ως απάντηση στον Οδηγό της ΕΚΤ όσον αφορά τους κλιματικούς και περιβαλλοντικούς κινδύνους, καθώς και στις απειλές εποπτικής φύσης που απορρέουν από κινδύνους που σχετίζονται με τη νομιμοποίηση εσόδων από παράνομες δραστηριότητες, το κυβερνοέγκλημα και τον ψηφιακό μετασχηματισμό και στον βαθμό ετοιμότητας των τραπεζών για εφαρμογή του πλαισίου Βασιλεία ΙΙΙ.

Σε ένα ιδιαιτέρως αβέβαιο οικονομικό περιβάλλον, το τοπίο των κινδύνων μπορεί να αλλάξει πολύ γρήγορα. Κατά συνέπεια, οι τράπεζες και οι εποπτικές αρχές πρέπει να είναι σε θέση να εντοπίζουν αυτές τις αλλαγές γρήγορα και να επανεστιάζουν τις προσπάθειές τους αναλόγως. Όπως αποδείχτηκε το 2020, η Τραπεζική Εποπτεία της ΕΚΤ είναι έτοιμη να προσαρμόσει τις εποπτικές προτεραιότητές της με ευελιξία ανάλογα με την εξέλιξη των κινδύνων.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2021

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλ.: +49 69 1344 0

Δικτυακός τόπος: www.bankingsupervision.europa.eu

Με επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς, εφόσον αναφέρεται η πηγή.

Τελευταία ημερομηνία για τα στοιχεία που περιλαμβάνονται στην παρούσα έκθεση: 31 Δεκεμβρίου 2020.

Για την εξειδικευμένη ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο του ΕΕΜ (διαθέσιμο μόνο στα αγγλικά).

HTML ISBN 978-92-899-4578-3, ISSN 2599-9672, doi:10.2866/021921 QB-CK-21-001-EL-Q

- Η ανάλυση στηρίζεται σε συνεισφορές από ένα ευρύ φάσμα συντελεστών, συμπεριλαμβανομένων των μεικτών εποπτικών ομάδων (ΜΕΟ) και των μικροπροληπτικών και μακροπροληπτικών λειτουργιών της ΕΚΤ. Σε αυτήν συνεισφέρουν επίσης οι συζητήσεις με τράπεζες και άλλες αρμόδιες αρχές. Ο χάρτης κινδύνων του ΕΕΜ αναγνωρίζει τα ζητήματα που είναι τα πλέον σημαντικά από τη σκοπιά της μικροπροληπτικής εποπτείας, ενώ η εξαμηνιαία έκδοση της ΕΚΤ Financial Stability Review επικεντρώνεται στους συστημικούς κινδύνους από τη σκοπιά της χρηματοπιστωτικής σταθερότητας και της μακροπροληπτικής πολιτικής.

- Βλ. «GDP main aggregates and employment estimates for the second quarter of 2020», δελτίο Τύπου της Eurostat, αριθ. 133/2020, 8 Σεπτεμβρίου 2020.

- Βλ. τις Μακροοικονομικές προβολές εμπειρογνωμόνων του Ευρωσυστήματος, Δεκέμβριος 2020.

- Βλ. «Brexit: banks should prepare for year-end and beyond», Supervision Newsletter, ΕΚΤ, 18 Νοεμβρίου 2020.

- Βλ. την έκδοση Financial Stability Review, ΕΚΤ, Νοέμβριος 2020.

- Βλ. τις Μακροοικονομικές προβολές εμπειρογνωμόνων του Ευρωσυστήματος, Δεκέμβριος 2020.

- Βλ. «ECB asks banks to refrain from or limit dividends until September 2021”, δελτίο Τύπου, ΕΚΤ, 15 Δεκεμβρίου 2020.

- Βλ. «Are banks Cyber-proof in the digital world?», ομιλία του Pentti Hakkarainen, μέλους του Εποπτικού Συμβουλίου της ΕΚΤ στο διαδικτυακό συνέδριο της Ευρωπαϊκής Ομοσπονδίας Τραπεζών με θέμα «Cyber security and resilience: the basis of it all in digital innovation», Φρανκφούρτη, 22 Οκτωβρίου 2020.

- Βλ. «The need for improved cyber resilience in euro area banks», Ενημερωτικό Δελτίο Εποπτείας, ΕΚΤ, 15 Μαΐου 2019.

- Βλ. «Positively green: Measuring climate change risks to financial stability», Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου, Ιούνιος 2020.

- Βλ. «Η ΕΚΤ δημοσιεύει τελικό οδηγό όσον αφορά τους κλιματικούς και τους περιβαλλοντικούς κινδύνους για τις τράπεζες», δελτίο Τύπου, ΕΚΤ, 27 Νοεμβρίου 2020.