Nadzor banaka ESB-a: Procjena rizika i ranjivosti za 2021.

1. Uvod

Pandemija koronavirusa (COVID-19) utjecala je tijekom 2020. na globalno gospodarstvo u mjeri koja dotad nije zabilježena. Međutim, zahvaljujući iznimnim monetarnim, fiskalnim, regulatornim i nadzornim mjerama, zajedno s kapitalnim i likvidnosnim pozicijama koje su ojačane u razdoblju od Velike financijske krize, bankarski sektor odigrao je ključnu ulogu u cjelokupnom odgovoru na krizu. Podupro je realno gospodarstvo tako što je i dalje odobravao kredite i zadovoljavao likvidnosne potrebe kućanstava i nefinancijskih društava.

Cjelokupno stanje rizika brzo se i temeljito promijenilo u posljednjih nekoliko mjeseci, a nesigurnost će ostati velika u kratkoročnom i srednjoročnom razdoblju. U tim okolnostima i u skladu sa svojim ovlastima nadzor banaka ESB-a utvrdio je, procijenio i pratio postojeće i nove rizike i ranjivosti u bankarskom sektoru. Nadzor banaka ESB-a nastoji prilagoditi svoje nadzorne aktivnosti i odrediti najvažnije među njima kako bi se resursi mogli dinamično preusmjeriti kada god se na temelju rizika ocijeni da je to potrebno.

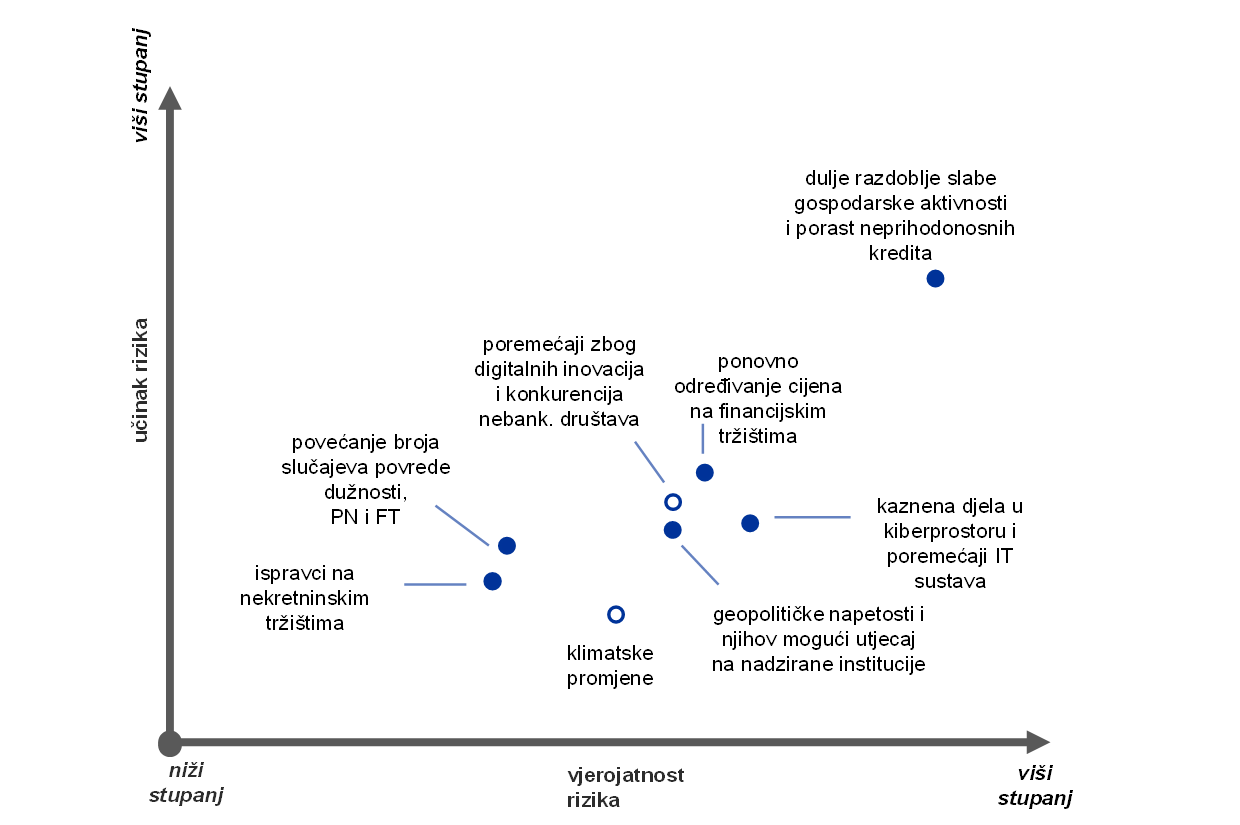

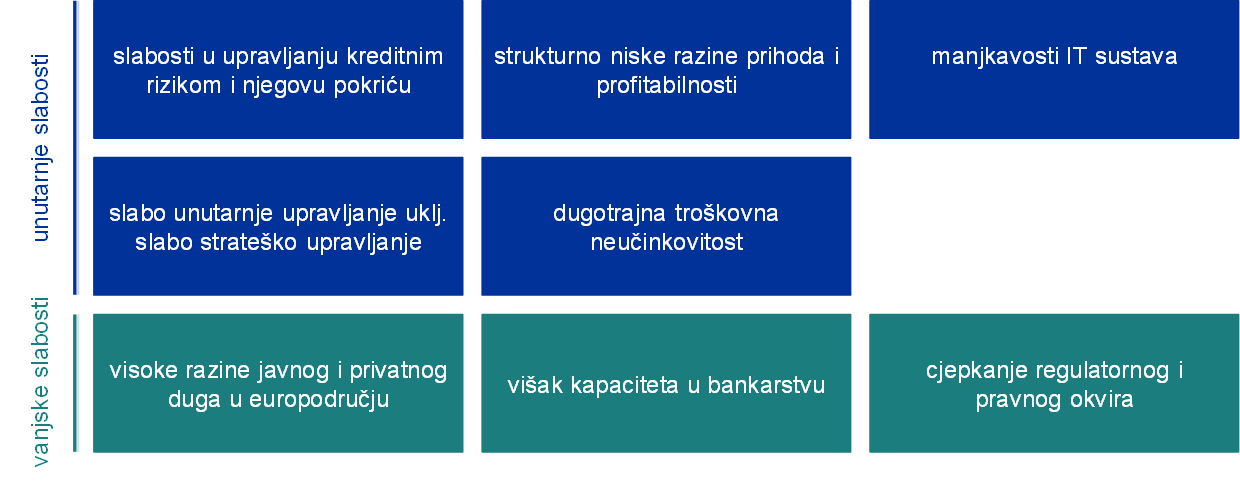

U bliskoj suradnji s nacionalnim nadležnim tijelima[1] nadzor banaka ESB-a procijenio je glavne očekivane poteškoće nadziranih institucija u sljedeće dvije do tri godine. Ključni rezultati te procjene predstavljeni su na karti rizika SSM-a za 2021. i u tablici ranjivosti (vidi Sliku 1.). Na karti rizika SSM-a prikazani su glavni pokretači rizika koji utječu na bankarski sektor određeni kao događaji koji djeluju kao šok te dimenzije vjerojatnosti i učinka. Ti pokretači rizika mogu utjecati na nadzirane institucije zbog postojećih unutarnjih i vanjskih ranjivosti u samom bankovnom sustavu ili u gospodarskom okružju u kojem banke posluju. Na temelju trenutačne slike o rizicima i utvrđenih glavnih ranjivosti određena su prioritetna područja nadzora u 2021., koja su predstavljena u Nadzornim prioritetima SSM-a za 2021.

Slika 1.

Karta rizika SSM-a i tablica ranjivosti za 2021.

Slika o rizicima, koju su obilježile pandemija koronavirusa i velika nesigurnost povezana s makroekonomskim izgledima,...

...utjecat će na banke zbog postojećih ranjivosti na koje treba usmjeriti nadzor.

Izvori: ESB i nacionalna nadležna tijela

Napomene: Pokretači rizika i ranjivosti ne bi se trebali promatrati izolirano jer mogu aktivirati i pojačavati jedni druge.

Gore: Prazni kružići predstavljaju pokretače rizika za koje se očekuje da će se snažno pojačati u sljedećih pet godina; PN je pokrata za pranje novca, FT je pokrata za financiranje terorizma.

Dolje: probleme unutarnjih ranjivosti mogu rješavati same banke, dok se vanjske ranjivosti odnose na okružje u kojem banke posluju.

2. Glavni rizici i ranjivosti u bankarskom sektoru

Na sliku o rizicima za nadzirane institucije najsnažnije utječu pandemija i velika nesigurnost povezana s makroekonomskim izgledima.

Nadzor banaka ESB-a procjenjuje glavne rizike i ranjivosti u bankarskom sektoru polazeći od triju razloga za zabrinutost.

Prvo, izbijanje pandemije i povezane mjere zatvaranja prouzročile su dotad nezabilježen pad gospodarske aktivnosti u europodručju u drugom tromjesečju 2020.[2] Predviđa se da će razina aktivnosti biti niža od one zabilježene prije pandemije do sredine 2022. i da će oporavak biti asimetričan u različitim državama i sektorima.[3] Ponovno razbuktavanje zaraze krajem 2020. i uvođenje dodatnih mjera zatvaranja, premda su one u većoj mjeri ciljane i regionalne, povećali su nesigurnost povezanu s gospodarskim izgledima i rizik duljeg razdoblja slabe gospodarske aktivnosti, barem dok se ne postigne široka dostupnost učinkovita cjepiva.

Drugo, drugi istaknuti negativni rizici za oporavak proizlaze iz mogućeg zaoštravanja geopolitičkih napetosti, posebno onih prouzročenih ponovnim izbijanjem trgovinskih sukoba. Takve bi napetosti mogle imati negativan utjecaj na izglede za rast i tako ugroziti financijske fundamente. Općenito govoreći, očekuje se da će utjecaj prestanka prijelaznog razdoblja za Brexit na gospodarstvo europodručja biti relativno ograničen kada je riječ o bankarskom sektoru, i to zbog priprema pogođenih banaka, premda se od nekih institucija još očekuje da pojačaju aktivnosti s tim u vezi.[4] Međutim, u najgorem bi scenariju trgovinski sukobi i druge geopolitičke napetosti mogli dovesti do nagle ponovne procjene premija za rizike i ponovnog određivanja cijena na financijskim tržištima.

Treće, cijene financijske imovine snažno su porasle od ponovnog određivanja cijena u ožujku 2020., što je izazvalo zabrinutost zbog njihova mogućeg odvajanja od povezanih ekonomskih fundamenata na određenim tržištima vlasničkih vrijednosnih papira, što povećava rizik ispravaka u slučaju da se promijeni raspoloženje ulagača. Nadalje, kreditni rasponi oporavili su se i na razinama su zabilježenima prije pandemije, pa bi segment visokih prinosa na tržištu korporativnih obveznica mogao biti posebno ranjiv u odnosu na moguće ponovno određivanje cijena s obzirom na slabe i nesigurne gospodarske izglede. Stoga će nadzor i dalje biti usredotočen na određivanje cijene kredita i primjerenost procjena tržišnog i kreditnog rizika.

Upravljanje kreditnim rizikom i kapitaliziranost

Očekuje se da će slabije gospodarsko okružje, koje je posljedica pandemije, prouzročiti pogoršanje kvalitete imovine, premda će takva pogoršanja vjerojatno biti ograničena trajanja i ograničena na pojedine sektore. Privremene financijske poteškoće nefinancijskih društava i kućanstava zbog pandemije treba razlikovati od dugotrajnijih ekonomskih učinaka koji proizlaze iz strukturnih ili dugotrajnijih promjena u realnom gospodarstvu. Stoga bi se mogla pogoršati kvaliteta kredita nefinancijskim društvima i mogla bi oslabjeti sposobnost kućanstava da otplate kredite.

U tim okolnostima smatra se da će u sljedećim mjesecima kreditni rizik biti jedan od glavnih problema za bankarski sektor i nadzorna tijela. Izražene vanjske ranjivosti, primjerice postojano visoki omjeri privatnog duga i BDP-a, dodatno pojačavaju mogući negativan utjecaj na banke, koji bi mogao ugroziti buduću održivost dijela nefinancijskih društava i kućanstava. Dobit nefinancijskih društava u nekim sektorima naglo se smanjila zbog mjera zatvaranja, zbog čega se povećao rizik od njihove insolventnosti, posebno u najteže pogođenim sektorima. Istodobno će se kućanstva izložena tim sektorima vjerojatno suočiti s mogućim pogoršanjem uvjeta na tržištu rada, što bi moglo utjecati na njihovu sposobnost otplate duga. Usporedno s tim kretanjima raste rizik ispravaka na nekretninskim tržištima. Tržišta stambenih nekretnina u europodručju dosad su se pokazala otpornima, premda su cijene kuća nastavile rasti usprkos znakovima precijenjenosti. Nasuprot tomu, aktivnost u sektoru poslovnih nekretnina već je znatno pala.[5]

Vlade su uvele različite programe zaštite kako bi ograničile učinak krize na privatni sektor, ali ti su programi prouzročili snažan rast omjera javnog duga.[6] Nadalje, znatan rast izloženosti banaka domaćem državnom dugu ojačao je vezu između država i banaka, što bi moglo obnoviti negativnu povratnu spregu u nekim državama ako se pojavi zabrinutost povezana s održivošću javnog duga.

Poduzete mjere politike imale su ključnu ulogu u podupiranju realnog gospodarstva i ublažavanju nepovoljnog šoka za bankarski sektor. Međutim, te će se mjere prestati provoditi kada pandemija više ne bude ugrožavala gospodarstvo. Stoga se banke moraju pripremiti za porast neprihodonosnih kredita i, kao minimum, ublažiti učinke litice proizašle iz privremene naravi programa potpore. U usporedbi s posljednjom financijskom krizom, europske banke na početku krize imale su jače kapitalne pozicije, kvaliteta njihove imovine bila je bolja i otpornost na šokove veća. Kapitalne pozicije banaka ojačale su i zbog ESB-ove preporuke bankama da privremeno obustave isplatu dividendi u 2020., da se suzdrže od takvih isplata ili ih ograniče do rujna 2021. te da pokažu krajnju umjerenost u vezi s varijabilnim primitcima.[7] U sljedećem bi razdoblju moguće pogoršanje kvalitete imovine po prestanku mjera potpore moglo ugroziti adekvatnost kapitala banaka. Banke stoga trebaju imati pouzdanu sveobuhvatnu strategiju za kreditni rizik kako bi mogle brzo otkloniti eventualne slabosti u upravljanju kreditnim rizikom i njegovu pokriću. Nadalje, bankama treba sustav pouzdanog praćenja, kojim se pravodobno utvrđuje pogoršanje kreditne kvalitete, kako bi izdvajale dostatne rezervacije i učinkovito upravljale kvalitetom imovine koja se pogoršava.

Održivost poslovnih modela i unutarnje upravljanje

Ciklične poteškoće zbog krize prouzročene pandemijom u bankama prije svega izaziva rast potrebnih rezervacija, ali pandemija nepovoljno utječe i na njihovu sposobnost ostvarivanja prihoda te već niske razine prihoda i profitabilnosti. Kamatni prihodi i dalje će biti pod pritiskom jer se kamatne marže smanjuju zbog rasta držanja gotovine kod ESB-a, učinaka određenih moratorija na kredite i nižih aktivnih kamatnih stopa u okružju dugotrajno niskih kamatnih stopa. Premda je taj pritisak djelomično ublažen velikim kreditnim obujmom, negativni rizici u budućnosti proizlaze iz mogućeg pooštravanja standarda odobravanja kredita i postupnog prestanka državnih jamstava. Istodobno se, u uvjetima snažnog tržišnog natjecanja, smanjuju prihodi od naknada i provizija. Ti su čimbenici, zajedno s usporednim rastom rezervacija, smanjili povrat na kapital nadziranih institucija na razinu blizu nuli u prvoj polovici 2020. Buduća kretanja ovise o tijeku krize.

Poslije smanjenja profitabilnosti u 2020. banke očekuju da će se profitabilnost u 2021. umjereno povećati, premda će i dalje biti na niskim raznima, ali te su projekcije izložene negativnim rizicima povezanima s mogućim ponovnim razbuktavanjem pandemije i povezanim padom gospodarske aktivnosti. Vrednovanja banaka, mjerena kao omjeri tržišne cijene i knjigovodstvene vrijednosti, pala su na najniže zabilježene razine u ožujku 2020. U međuvremenu se nisu potpuno oporavila zbog slabih izgleda za zaradu i povećanih rizika. Stoga se pojačao pritisak na banke da otklone postojeće slabosti i prilagode svoje poslovne modele kako bi riješile strukturne probleme, kao što su višak kapaciteta i dugotrajna troškovna neučinkovitost. Pandemija bi ih mogla potaknuti da to učine. Veća prihvaćenost digitalnih usluga, koje su se nametnule zbog rada na daljinu u uvjetima pandemije, među korisnicima, zajedno s pritiskom na smanjenje troškova, mogla bi rukovodstvu pomoći da promijeni inače rigidne strukture troškova i pridonijeti poboljšanju troškovne učinkovitosti u srednjoročnom razdoblju.

Takvim nastojanjima mogao bi pridonijeti opći trend digitalizacije unutarnjih procesa. Osim toga tehnologija u srednjoročnom razdoblju omogućuje veću konkurenciju nebankovnih društava, primjerice velikih tehnoloških poduzeća, ali i pruža nove poslovne prilike. S vremenom će se pokazati učinci krize na tržišno natjecanje, koji kratkoročno mogu odvratiti pozornost od strateških inicijativa, ali i potaknuti rukovodstvo da iskoristi prilike za sinergiju. Banke moraju nastaviti prilagođavati postojeće poslovne modele kako bi povećale održivost jer su se povećali rizici neispunjenja ciljeva profitabilnosti u kratkoročnom razdoblju. Stoga je održivost poslovnih modela i dalje jedno od ključnih područja na koja je usredotočen nadzor.

Sve veća digitalizacija može pridonijeti pretvorbi poslovnih modela banaka radi dugoročnog povećanja profitabilnosti, ali istodobno otkriva slabosti povezane s postojećim manjkavostima IT sustava i izloženost kaznenim djelima u kiberprostoru i poremećajima poslovanja. Od početka pandemije nadzirane institucije pokazale su veliku operativnu otpornost jer su planovi kontinuiteta poslovanja brzo provedeni. Međutim, digitalno okružje koje se mijenja donosi nove izazove. U posljednje vrijeme sve je više prijetnji za kibersigurnost jer kriminalci pokušavaju iskoristiti situaciju u kojoj više zaposlenih radi na daljinu.[8] U mnogim bankama glavni poslovni procesi ovise o sustavima na kraju životnog ciklusa, pa su potrebni veliki rashodi za IT kako bi se smanjili povezani rizici. Međutim, moguće je da će se takva ulaganja u trenutačnom okružju odgoditi. Nadalje, ESB-ovom tematskom provjerom IT rizika utvrđeno je da su upravljanje IT rizikom i kvalitetom podataka ključna područja na kojima banke moraju otkloniti manjkavosti.[9]

Snažno unutarnje upravljanje i strateško usmjeravanje u bankama ključni su za primjereno rješavanje problema prouzročenih trenutačnom krizom. Bez obzira na napredak ostvaren posljednjih godina, u pandemiji koronavirusa pokazalo se više postojećih ranjivosti u okvirima upravljanja banaka. Riječ je, među ostalim, o dugogodišnjim poteškoćama povezanima s agregiranjem podataka o rizicima i točnošću izvješća, koje koče usmjeravanje strateških odluka i pravilno praćenje značajnih rizika tijekom pandemije (npr. kretanje kreditnog rizika i projekcije kapitala). Osim toga u više banaka utvrđena je nedovoljna proaktivnost u kontrolnim funkcijama, zbog čega se nisu uspjele prilagoditi kriznom okružju i utvrditi i pratiti rizike te njima upravljati, kao i potreba za boljom integracijom okvira za sklonost preuzimanju rizika u praksu upravljanja rizicima i povezano odlučivanje te nedovoljan nadzor upravljačkog tijela nad operativnim odlukama i odlukama o upravljanju rizicima koje su donesene zbog krize. Zbog slabog unutarnjeg upravljanja i loše kontrole rizika banke mogu biti izložene riziku pranja novca i financiranja terorizma. Nadzor nad tim područjem u nadležnosti je nacionalnih tijela, ali ESB razmjenjuje informacije s nadležnim tijelima i uzima te rizike u obzir u svojim bonitetnim ocjenama, među ostalim u sklopu postupka nadzorne provjere i ocjene te u sklopu procjene prikladnosti članova upravljačkih tijela.

Druga prioritetna područja

Regulatorni i pravni okvir EU-a i dalje je rascjepkan te i dalje postoje razlike među državama u provedbi dijela propisa EU-a, premda je na tom polju ostvaren znatan napredak. Usklađivanje regulatornog okvira EU-a i dovršavanje bankovne unije ključni su za povećanje učinkovitosti i otpornosti bankarskog sektora EU-a. U vezi s tim, usklađivanjem će se potaknuti prekogranične aktivnosti i olakšati konsolidacija među bankama, što će ojačati cjelokupni sektor. Nadalje, treći stup bankovne unije, tj. europski sustav osiguranja depozita (EDIS), tek treba uspostaviti. Potrebni su daljnji napori na više područja, uključujući oblikovanje EDIS-a, rješavanje problema veze između država i banaka, poboljšanje okvira upravljanja krizama, uklanjanje prepreka prekograničnim tokovima kapitala i likvidnosti te poticanje prekogranične bankovne integracije. Potrebno je konsolidirati te napore otklanjanjem prepreka većem dijeljenju rizika unutar privatnog sektora i daljnjom integracijom europskih tržišta kapitala u okviru unije tržišta kapitala. Nadalje, potpuna, pravodobna i dosljedna provedba konačnog reformskog paketa Basel III bit će ključna za sprječavanje daljnjeg cjepkanja regulatornog i pravnog okvira EU-a.

Banke i nadzorna tijela sve su svjesniji utjecaja klimatskih rizika, a zbog pandemije povećala se usredotočenost na potrebu da se ubrza razvoj upravljanja takvim rizicima i objava povezanih s njima. Gospodarski troškovi fizičkih rizika stalno rastu i istodobno se povećavaju prijelazni rizici jer su javne politike u sve većoj mjeri usmjerene na postizanje klimatske neutralnosti i okolišne održivosti gospodarskih aktivnosti. Nova analiza koju je objavio Europski odbor za sistemske rizike pokazuje da su makroekonomski troškovi zakašnjelog djelovanja znatni i da bi banke mogle biti pogođene, posebno u scenariju prijelaznog rizika u kojem se politike ublažavanja klimatskih promjena naglo pooštravaju.[10] Usprkos većoj svijesti o rizicima povezanima s klimatskim promjenama i sve većem sudjelovanju tijela nadležnih za odlučivanje na visokim razinama u praćenju takvih rizika, malo je banaka sveobuhvatno uključilo klimatski rizik u okvir upravljanja rizicima. Nadalje, institucije još pravilno ne objavljuju svoje profile rizičnosti za klimatski rizik te je potrebno uložiti znatne napore da se potakne transparentnost na financijskim tržištima u vezi s klimatskim i okolišnim rizicima kojima su institucije trenutačno izložene.[11]

3. Zaključak

Procjena glavnih rizika i ranjivosti u bankarskom sektoru temelj je za određivanje nadzornih prioriteta, koji se poslije upotrebljavaju u temeljnom strateškom planiranju. Na temelju ishoda procjene trenutačnih rizika nadzor banaka ESB-a utvrdio je sljedeća četiri prioritetna područja u 2021.:

- upravljanje kreditnim rizikom

- kapitaliziranost

- održivost poslovnih modela

- unutarnje upravljanje.

Nadalje, nadzorna aktivnost usredotočit će se i na radnje koje su banke poduzele kao odgovor na ESB-ov Vodič o klimatskim i okolišnim rizicima te bonitetne prijetnje koje proizlaze iz pranja novca, kiberrizike i rizike povezane s digitalizacijom te spremnost banaka za provedbu Basela III.

Slika o rizicima može se prilično brzo promijeniti kada u gospodarskom okružju vlada velika nesigurnost. Stoga banke i nadzorna tijela moraju biti sposobni brzo prepoznati promjene i u skladu s njima preusmjeriti svoje aktivnosti. Nadzor banaka ESB-a spreman je agilno i fleksibilno prilagoditi svoje nadzorne prioritete u skladu s kretanjem rizika, što je i dokazao u 2020.

© Europska središnja banka, 2021

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežne stranice www.bankingsupervision.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Krajnji datum za podatke uključene u ovo izvješće bio je 31. prosinca 2020.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku SSM‑a (samo na engleskom jeziku).

HTML ISBN 978-92-899-4585-1 ISSN 2599-9842 doi:10.2866/96392 QB-CK-21-001-HR-Q

- Analiza se zasniva na podatcima širokog kruga davatelja, uključujući zajedničke nadzorne timove i ESB‑ove mikrobonitetne i makrobonitetne funkcije, te na informacijama dobivenima u razgovorima s bankama i drugim nadležnim tijelima. Na karti rizika SSM-a prikazana su pitanja koja su najvažnija s gledišta mikrobonitetnog nadzora, dok je u ESB-ovu dvogodišnjem Pregledu financijske stabilnosti naglasak na sistemskim rizicima s gledišta financijske stabilnosti i makrobonitetne politike.

- Vidi GDP main aggregates and employment estimates for the second quarter of 2020, Eurostat news release, br. 133/2020, 8. rujna 2020.

- Vidi Makroekonomske projekcije stručnjaka Eurosustava iz prosinca 2020.

- Vidi Brexit: banks should prepare for year-end and beyond, Bilten nadzora banaka, ESB, 18. studenoga 2020.

- Vidi Pregled financijske stabilnosti, ESB, studeni 2020.

- Vidi Makroekonomske projekcije stručnjaka Eurosustava iz prosinca 2020.

- Vidi ECB asks banks to refrain from or limit dividends until September 2021, priopćenje za javnost, ESB, 15. prosinca 2020.

- Vidi Are banks Cyber-proof in the digital world?, govor člana Nadzornog odbora ESB-a Penttija Hakkarainena, na mrežnoj konferenciji Europskog udruženja banaka Cyber security and resilience: the basis of it all in digital innovation, Frankfurt na Majni, 22. listopada 2020.

- Vidi The need for improved cyber resilience in euro area banks, ESB, 15. svibnja 2019.

- Vidi Positively green: Measuring climate change risks to financial stability, Europski odbor za sistemske rizike, lipanj 2020.

- Vidi ESB objavio konačnu verziju vodiča o klimatskim i okolišnim rizicima za banke, priopćenje za javnost, ESB, 27. studenoga 2020.