Superviżjoni Bankarja tal-BĊE: Valutazzjoni tar-riskji u vulnerabbiltajiet għall-2021

1 Introduzzjoni

Il-pandemija tal-koronavirus (COVID-19) kellha impatt bla preċedent fuq l-ekonomija globali matul l-2020. Madankollu, grazzi għal miżuri monetarji, fiskali, regolatorji u superviżorji eċċezzjonali, flimkien ma’ pożizzjonijiet ta’ kapital u likwidità aktar b'saħħithom mibnija mill-Kriżi Finanzjarja l-Kbira, is-settur bankarju kellu rwol kruċjali fir-rispons ġenerali għall-kriżi. Huwa appoġġa l-ekonomija reali billi kompla jipprovdi kreditu u jissodisfa l-ħtiġijiet ta’ likwidità ta’ unitajiet domestiċi u korporazzjonijiet mhux finanzjarji (NFCs).

Ix-xenarju tar-riskju ġenerali għadda minn bidla mgħaġġla u materjali matul l-aħħar ftit xhur, bl-inċertezzi jibqgħu għoljin fi żmien qasir sa medju. F’dan l-isfond, u skont il-mandat tagħha, is-Superviżjoni Bankarja tal-BĊE identifikat, ivvalutat u mmonitorjat ir-riskji u l-vulnerabbiltajiet eżistenti u emerġenti fis-settur bankarju. Is-Superviżjoni Bankarja tal-BĊE tfittex li tfassal u tipprijoritizza l-azzjonijiet superviżorji tagħha biex tippermetti li r-riżorsi jinbidlu b’mod dinamiku bbażat fuq ir-riskju kull meta dan jitqies meħtieġ.

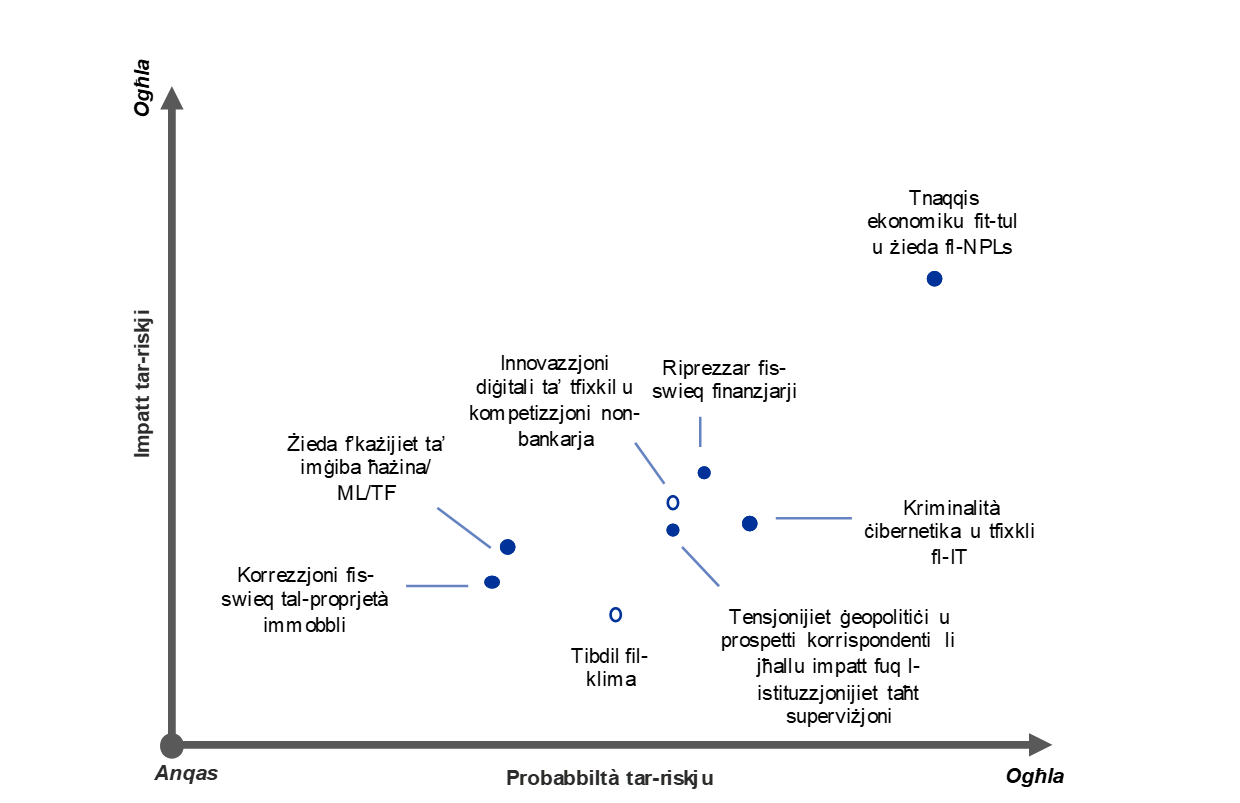

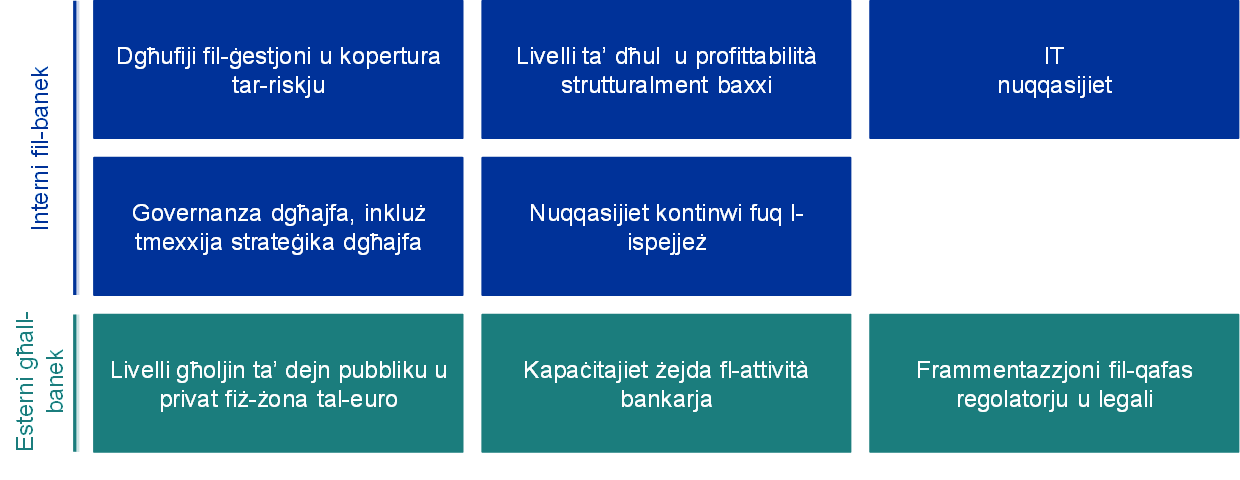

F’kooperazzjoni mill-qrib mal-awtoritajiet nazzjonali kompetenti (NCAs)[1], is-Superviżjoni Bankarja tal-BĊE vvalutat l-isfidi ewlenin li mistennija jaffettwaw l-istituzzjonijiet taħt superviżjoni matul is-sentejn jew tliet snin li ġejjin. Ir-riżultati ewlenin ta’ din il-valutazzjoni huma ppreżentati fil-Mappa tar-Riskju tal-Mekkaniżmu Superviżorju Uniku (MSU) għall-2021 u t-tabella tal-vulnerabbiltajiet (ara l-Figura 1). Il-Mappa tar-Riskju tal-MSU turi l-kawżi ewlenin tar-riskju li jaffettwaw is-settur bankarju, iddefiniti bħala avvenimenti tat-tip ta’ xokk tul id-dimensjonijiet tal-probabbiltà u l-impatt. Dawn il-kawżi tar-riskju jista’ jkollhom impatt fuq istituzzjonijiet taħt superviżjoni permezz ta’ vulnerabbiltajiet eżistenti interni u esterni prevalenti fis-sistema bankarja nnifisha jew fl-ambjent ekonomiku li fih joperaw il-banek. Abbażi tal-istampa tar-riskju attwali, il-vulnerabbiltajiet ewlenin identifikati sawru l-oqsma ta’ prijorità għas-superviżjoni fl-2021, kif deskritt ukoll fil-Prijoritajiet Superviżorji tal-MSU għall-2021

Figura 1

Mappa tar-Riskju MSU u tabella tal-vulnerabbiltajiet għall-2021

L-istampa tar-riskju ffurmata mill-pandemija COVID-19 u l-inċertezza għolja dwar il-prospetti makroekonomiċi ...

... se taffettwa lill-banek permezz ta’ vulnerabbiltajiet eżistenti li jeħtieġu azzjoni superviżorja

Sorsi: BĊE u AKN.

Noti: Il-kawżi ewlenin tar-riskji u l-vulnerabbiltajiet m’għandhomx jitqiesu waħedhom billi jistgħu jikkawżaw jew isaħħu lil xulxin.

Panel ta’ fuq: Tikek b'mili abjad jindikaw kawżi ta’ riskju li huma mistennija li jiżdiedu bil-qawwa fil-ħames snin li ġejjin; "ML TF" tirreferi għall-ħasil tal-flus u l-finanzjament tat-terroriżmu; "NPLs" tirreferi għal self improduttiv.

Panel ta’ isfel: il-vulnerabbiltajiet interni jistgħu jiġu indirizzati mill-banek infushom, filwaqt li l-vulnerabbiltajiet esterni jirreferu għall-ambjent li fih joperaw il-banek.

2 Riskju u vulnerabbiltajiet ewlenin fis-settur bankarju

Il-pandemija u l-inċertezza qawwija madwar il-prospetti makroekonomiċi huma l-forzi predominanti li jsawru l-istampa tar-riskju għal istituzzjonijiet taħt superviżjoni.

Hemm tliet preokkupazzjonijiet li jaffettwaw il-valutazzjoni tas-Superviżjoni Bankarja tal-BĊE dwar riskji u vulnerabbiltajiet ewlenin fis-settur bankarju.

L-ewwel nett, it-tifqigħa tal-pandemija u l-miżuri ta’ lockdown relatati kkawżaw tnaqqis bla preċedent fl-attività ekonomika taż-żona tal-euro fit-tieni trimestru tal-2020.[2] L-attività hija mbassra li tibqa’ taħt il-livelli ta' qabel il-pandemija sa nofs l-2022 u l-irkupru huwa mbassar li jkun asimmetriku fil-pajjiżi u s-setturi kollha.[3] Il-qawmien mill-ġdid tal-virus lejn tmiem l-2020 u l-implimentazzjoni ta’ miżuri ta’ lockdown addizzjonali, għalkemm fuq bażi reġjonali aktar immirata, żied l-inċertezza dwar il-prospetti ekonomiċi u r-riskju ta’ tnaqqis ekonomiku fit-tul, għallinqas sakemm vaċċin effettiv isir disponibbli fil-wisa’.

It-tieni nett, riskji negattivi prominenti oħra għall-irkupru jirriżultaw minn tensjonijiet ġeopolitiċi potenzjalment imġedda, b'mod partikolari li jirriżultaw minn kunflitti kummerċjali li jerġgħu jitfaċċaw. Tensjonijiet bħal dawn jista’ jkollhom impatt negattiv fuq il-prospetti tat-tkabbir u għalhekk jistgħu jheddu l-prinċipji fundamentali finanzjarji. B’mod ġenerali, l-impatt tat-tmiem tal-perjodu ta’ tranżizzjoni Brexit fuq l-ekonomija taż-żona tal-euro huwa mistenni li jkun limitat u relattivament limitat għas-settur bankarju minħabba preparazzjonijiet magħmula minn banek affettwati, għalkemm xi istituzzjonijiet għadhom mistennija li jintensifikaw l-isforzi tagħhom f’dan rigward.[4] Fl-agħar xenarju, madankollu, kunflitti kummerċjali u tensjonijiet ġeopolitiċi oħra jistgħu jirriżultaw f'valutazzjoni mill-ġdid f'daqqa tal-premiums tar-riskju u riprezzar qawwi fis-swieq finanzjarji.

It-tielet nett, il-prezzijiet tal-assi finanzjarji reġgħu qabdu sew mill-episodju tal-ipprezzar mill-ġdid f'Marzu 2020, u qajmu tħassib dwar il-possibbiltà ta’ skonnessjoni mill-prinċipji fundamentali ekonomiċi sottostanti f’xi swieq tal-ekwità, u b’hekk jiżdied ir-riskju ta’ korrezzjonijiet jekk jinbidel is-sentiment tal-investitur. Barra minn hekk, hekk kif il-firxiet tal-kreditu rkupraw għal livelli ta’ qabel il-pandemija, is-segment ta’ rendiment għoli tas-suq tal-bonds korporattivi jidher partikolarment vulnerabbli għall-ipprezzar mill-ġdid potenzjali, minħabba l-prospetti ekonomiċi dgħajfa u inċerti. Għalhekk, l-ipprezzar tal-kreditu u l-adegwatezza tal-valutazzjoni tar-riskju tas-suq u tal-kreditu jibqgħu oqsma ta’ punt fokali superviżorju.

Ġestjoni tar-riskji tal-kreditu u saħħa kapitali

L-ambjent ekonomiku aktar dgħajjef ikkawżat mill-pandemija huwa mistenni li jwassal għal deterjorazzjoni fil-kwalità tal-assi, għalkemm kwalunkwe deterjorazzjoni bħal din x'aktarx tkun ta’ natura episodika u settorjali. Diffikultajiet finanzjarji temporanji li jaffettwaw l-NFCs u l-unitajiet domestiċi li joħorġu mill-pandemija għandhom jiġu ddifferenzjati minn effetti ekonomiċi li jdumu aktar li joħorġu minn bidliet strutturali jew aktar persistenti fl-ekonomija reali. Tnaqqis fil-kreditu għall-NFCs u kapaċità mdgħajfa tas-servizz tad-dejn tal-unitajiet domestiċi jistgħu għalhekk jimmaterjalizzaw.

F’dan il-kuntest, ir-riskju tal-kreditu huwa meqjus bħala waħda mill-isfidi ewlenin għas-settur bankarju u s-superviżuri fix-xhur li ġejjin. Vulnerabbiltajiet esterni ppronunzjati, bħal proporzjonijiet għoljin persistenti ta’ dejn privat mal-PGD, qed ikomplu jkabbru l-impatt negattiv potenzjali fuq il-banek, li jista’ jfixkel is-sostenibbiltà futura ta’ xi NFCs u unitajiet domestiċi. L-NFCs f’xi setturi raw deterjorament qawwi fil-profitti bħala riżultat tal-miżuri tal-lockdown, u għalhekk riskju ogħla ta’ insolvenza, partikolarment fis-setturi li ġew affettwati l-aktar. Fl-istess ħin, unitajiet domestiċi esposti għal dawn is-setturi x’aktarx jaffaċċjaw il-prospett ta’ sitwazzjoni tas-suq tax-xogħol li sejra għall-agħar, li tista', min-naħa tagħha, taffettwa l-kapaċità tagħhom li jħallsu d-djun. Dawn l-iżviluppi huma akkumpanjati minn riskju dejjem jikber ta’ korrezzjoni fis-swieq tal-proprjetà. Is-swieq tal-proprjetà immobbli residenzjali fiż-żona tal-euro baqgħu reżiljenti s’issa, għalkemm il-prezzijiet tad-djar komplew jiżdiedu minkejja sinjali ta’ stimi għoljin iżżejjed. B’kuntrast, l-attività fis-settur tal-proprjetà immobbli kummerċjali diġà waqgħet b’mod sinifikanti.[5]

Il-gvernijiet introduċew diversi skemi ta’ protezzjoni bil-ħsieb li jillimitaw l-impatt tal-kriżi fuq is-settur privat, iżda dawn irriżultaw f’żieda fil-proporzjonijiet tad-dejn pubbliku.[6]. Barra minn hekk, żieda sinifikanti fl-iskoperturi tal-banek għad-dejn tal-gvern domestiku saħħet ir-rabta bejn il-bank u s-sovran, li potenzjalment tista’ terġa’ tqajjem linji ta’ rispons negattivi f’xi pajjiżi, jekk jitfaċċa tħassib dwar is-sostenibbiltà tad-dejn pubbliku.

Il-miżuri ta’ politika li ttieħdu kienu kruċjali biex jappoġġjaw l-ekonomija reali u jtaffu x-xokk negattiv għas-settur bankarju. Madankollu, dawn il-miżuri jintemmu meta l-pandemija ma tibqax tippreżenta theddida ekonomika, u l-banek għalhekk jeħtieġu jippreparaw għal żieda f’self improduttiv u, bħala minimu, jenħtieġu li jtaffu l-effetti tar-reazzjoni qawwija li jirriżultaw min-natura temporanja tal-iskemi ta’ appoġġ. Meta mqabbel mal-aħħar kriżi finanzjarja, il-banek Ewropej daħlu f’din il-kriżi b’pożizzjonijiet kapitali aktar b’saħħithom, kif ukoll kwalità mtejba tal-assi u reżiljenza għax-xokkijiet. Il-pożizzjonijiet kapitali tal-banek kienu appoġġati wkoll mir-rakkomandazzjoni tal-BĊE lill-banek biex temporanjament jissospendu l-ħlasijiet tad-dividendi fl-2020, biex iżommu lura jew jillimitaw dawn il-ħlasijiet sa Settembru 2021 u biex japplikaw moderazzjoni estrema fir-remunerazzjoni varjabbli.[7] B’ħarsa ’l quddiem, deterjorazzjoni potenzjali fil-kwalità tal-assi ladarba l-miżuri ta’ appoġġ ikunu waqfu tista’ wkoll toħloq sfida għall-adegwatezza tal-kapital tal-banek. Il-banek għalhekk jeħtieġu li jiżguraw li jkollhom strateġija komprensiva dwar ir-riskju tal-kreditu f'postha sewwa biex tindirizza minnufih kwalunkwe dgħufija fil-ġestjoni u l-kopertura tar-riskju tal-kreditu. Barra minn hekk, il-banek jeħtieġu monitoraġġ sod, bid-deterjorament tal-kwalità tal-kreditu jiġi identifikat fil-ħin, biex jiġi żgurat provvediment adegwat u l-ġestjoni effiċjenti tal-kwalità tal-assi li tiddeterjora.

Sostenibbiltà tal-mudell tan-negozju u l-governanza

L-isfidi ċikliċi maħluqa mill-kriżi tal-COVID-19 qed jaffettwaw il-banek primarjament permezz ta’ ħtiġijiet akbar ta’ proviżjonament. Madankollu, il-pandemija qed idgħajjef ukoll il-kapaċità tagħhom li jiġġeneraw id-dħul u hi ta’ piż addizzjonali fuq il-livelli ta’ dħul diġà baxxi u l-profittabilità tagħhom. Id-dħul mill-imgħax se jibqa’ taħt pressjoni, hekk kif iż-żamma ta’ flus kontanti fil-BĊE, l-effetti ta’ ċerti moratorji ta’ self u rati aktar baxxi ta’ self, imħaddma mill-ambjent ta’ rata ta’ imgħax aktar baxxa għal żmien itwal, qed inaqqsu l-marġini tal-imgħax. Għalkemm volumi għoljin ta’ self immitigaw parzjalment uħud minn dawn il-pressjonijiet, issikkar potenzjali tal-istandards ta’ self u t-tneħħija gradwali tal-garanziji tal-istat jikkostitwixxu riskji negattivi ’l quddiem. Fl-istess ħin, id-dħul mit-tariffi u mill-kummissjonijiet qed jonqos fost kompetizzjoni qawwija. Dawn il-fatturi, flimkien maż-żieda parallela fid-dispożizzjonijiet, naqqsu r-redditu fuq l-ekwità ta’ istituzzjonijiet taħt superviżjoni għal kważi żero fl-ewwel nofs tal-2020. It-triq għall-ġejjieni ser tiddependi fuq kif ser tiżvolġi l-kriżi.

Wara t-tnaqqis fil-profittabilità fl-2020, il-banek jistennew irpiljar moderat fl-2021 għal livell baxx kontinwat, iżda dawn il-projezzjonijiet huma suġġetti għal riskji negattivi relatati ma’ qawmien mill-ġdid potenzjali tal-pandemija u l-konsegwenzi ekonomiċi relatati. Il-valutazzjonijiet tal-banek, kif imkejla bi proporzjonijiet prezz/valur kontabbli, niżlu għal livell rekord f’Marzu 2020, minn meta rkupraw biss parzjalment, li jirriflettu prospetti ta’ qligħ skoraġġanti u riskji miżjuda. Dan qed jintensifika l-pressjoni fuq il-banek biex jindirizzaw il-vulnerabbiltajiet eżistenti u jaġġustaw il-mudelli tan-negozju tagħhom biex jindirizzaw l-isfidi strutturali, bħall-kapaċità żejda u l-ineffiċjenzi tal-ispejjeż fit-tul, u l-pandemija tista’ tippreżenta l-opportunità li l-banek għandhom bżonn jagħmlu dan. Aċċettazzjoni ikbar mill-klijenti tas-servizzi diġitali, imposta mill-arranġamenti pandemiċi tax-xogħol mill-bogħod, flimkien mal-pressjoni biex jitnaqqsu l-ispejjeż, jistgħu jgħinu lill-maniġment biex jindirizza altrimenti strutturi ta’ spejjeż riġidi u jtejjeb l-effiċjenza fl-infiq fi żmien medju.

Ix-xejra sekulari lejn id-diġitalizzazzjoni tal-proċessi interni tista’ tappoġġja dawn l-isforzi. It-teknoloġija tiftaħ ukoll il-bibien għal aktar kompetizzjoni mhux bankarja (bħal minn ditti kbar tat-teknoloġija) fiż-żmien medju, filwaqt li fl-istess ħin tipprovdi skop biex tisfrutta opportunitajiet ta’ negozju ġodda. L-effetti tal-kriżi fuq il-pajsaġġ kompetittiv għad iridu jidhru, u filwaqt li tista’ tiddevja l-attenzjoni minn inizjattivi strateġiċi fi żmien qasir, iżżid ukoll il-pressjoni fuq il-maniġment biex jaħtaf opportunitajiet għal sinerġiji. Il-banek għandhom ikomplu jaġġustaw il-mudelli tan-negozju eżistenti biex itejbu s-sostenibbiltà, minħabba li r-riskji li jonqsu milli jilħqu l-miri tal-profittabilità żdiedu fil-viċin. Għalhekk, is-sostenibbiltà tal-mudell tan-negozju tibqa’ qasam fokali ewlieni għas-superviżjoni.

Id-diġitalizzazzjoni li qed tavanza tista’ tappoġġa t-trasformazzjoni tal-mudelli tan-negozju tal-banek bil-ħsieb li tiżdied il-profittabilità fit-tul, iżda tesponi wkoll vulnerabbiltajiet relatati ma' nuqqasijiet eżistenti fl-IT u suxxettibilità għal ċiberkriminalità u tfixkil operattiv. L-istituzzjonijiet taħt supervijoni wrew reżiljenza operattiva qawwija mill-bidu tal-pandemija, hekk kif il-pjanijiet tal-kontinwità tan-negozju ġew implimentati malajr. Madankollu, l-ambjent diġitali li qed jinbidel joħloq sfidi addizzjonali. It-theddid ċibernetiku qed jiżdied reċentement, hekk kif il-kriminali jfittxu li jieħdu vantaġġ mill-livell miżjud ta’ xogħol mill-bogħod.[8] F’ħafna banek, proċessi kritiċi jiddependu fuq sistemi ta’ tmiem ħajjithom li jeħtieġu nefqa tal-IT fuq skala kbira biex itaffu r-riskji assoċjati. Madankollu, dan l-investiment jista’ jkun ttardjat fl-ambjent attwali. Barra minn hekk, reviżjoni tematika tar-riskji tal-IT imwettqa mill-BĊE sabet li l-ġestjoni tar-riskju tal-IT u l-ġestjoni tal-kwalità tad-dejta huma oqsma ewlenin li fihom il-banek għandhom bżonn jindirizzaw in-nuqqasijiet.[9]

Governanza interna b'saħħitha u tmexxija strateġika huma kruċjali għall-banek biex jindirizzaw b’mod adegwat l-isfidi li jirriżultaw mill-kriżi attwali. Minkejja l-progress li sar f’dawn l-aħħar snin, il-pandemija COVID-19 enfasizzat numru ta’ vulnerabbiltajiet pre-eżistenti fl-oqfsa ta' governanza tal-banek. Dawn jinkludu diffikultajiet li ilhom jeżistu bl-aggregazzjoni tad-dejta tar-riskju u l-eżattezza tar-rappurtar, li jfixklu t-tmexxija tad-deċiżjonijiet strateġiċi u l-monitoraġġ xieraq tar-riskji materjali matul il-pandemija (eż. żviluppi tar-riskju tal-kreditu u projezzjonijiet kapitali). Barra minn hekk, numru ta’ banek ma wrewx biżżejjed proattività fil-funzjonijiet ta’ kontroll biex jadattaw għall-ambjent ta’ kriżi u biex jidentifikaw, jimmonitorjaw u jimmaniġġjaw ir-riskji, kif ukoll ħtieġa għal integrazzjoni aħjar ta’ oqfsa tal-inklinazzjoni favur ir-riskju fil-prattiki tal-ġestjoni tar-riskju u fil-proċessi tat-teħid tad-deċiżjonijiet u sorveljanza insuffiċjenti mill-korp maniġerjali tad-deċiżjonijiet operattivi u tal-ġestjoni tar-riskju magħmula biex tiġi ttrattata l-kriżi. Governanza u kontrolli dgħajfa tar-riskju jistgħu wkoll jesponu lill-banek għar-riskji tal-ħasil tal-flus u ta’ finanzjament tat-terroriżmu. Filwaqt li l-kompetenza biex jiġu ssorveljati kwistjonijiet bħal dawn tibqa’ f’idejn l-awtoritajiet nazzjonali, il-BĊE jiskambja informazzjoni mal-awtoritajiet rilevanti u jqiegħed dawn ir-riskji fil-valutazzjonijiet prudenzjali tiegħu, inkluż il-Proċess Superviżorju ta’ Rieżami u Evalwazzjoni u valutazzjonijiet tal-adegwatezza tal-membri tal-korpi maniġerjali.

Oqsma oħra ta’ analiżi

Minkejja l-progress sinifikanti li sar s’issa, il-qafas regolatorju u legali tal-UE għadu fframmentat u għad hemm differenzi nazzjonali fl-implimentazzjoni ta’ ċerti regoli tal-UE. L-armonizzazzjoni tal-qafas regolatorju tal-UE u t-tlestija tal-unjoni bankarja huma elementi kruċjali biex tiżdied l-effiċjenza u r-reżiljenza tas-settur bankarju tal-UE. F’dan ir-rigward, l-armonizzazzjoni se trawwem attivitajiet transkonfinali u tiffaċilita l-konsolidazzjoni fost il-banek, li min-naħa tagħha ssaħħaħ is-settur ġenerali. Barra minn hekk, jeħtieġ li jiġi stabbilit it-tielet pilastru, skema Ewropea ta’ assigurazzjoni tad-depożiti (EDIS). Huma meħtieġa aktar sforzi tul numru ta’ dimensjonijiet, inkluż it-tfassil tal-EDIS, l-indirizzar tan-nexus bank-sovran, it-titjib tal-oqfsa tal-immaniġġjar tal-kriżijiet, it-tneħħija tal-ostakli għall-flussi transkonfinali ta’ kapital u likwidità, u t-titjib tal-integrazzjoni bankarja transkonfinali. Dawn l-isforzi għandhom jiġu kkonsolidati billi jitneħħew l-impedimenti għal aktar kondiviżjoni tar-riskju privat u billi tiżdied l-integrazzjoni tas-swieq kapitali Ewropej taħt l-umbrella ta’ unjoni tas-swieq kapitali. Barra minn hekk, l-implimentazzjoni sħiħa, f'waqtha u konsistenti tar-riformi ffinalizzati ta’ Basel III tkun vitali sabiex tiġi evitata aktar frammentazzjoni tal-qafas regolatorju u legali tal-UE.

L-impatt tar-riskji relatati mal-klima qed isir aktar evidenti għall-banek u s-superviżuri bl-istess mod, u l-pandemija wasslet għal enfasi akbar fuq il-ħtieġa li jitħaffef il-progress fil-ġestjoni u l-iżvelar ta’ riskji bħal dawn. L-ispejjeż ekonomiċi tar-riskji fiżiċi qed jikbru b’mod kostanti, u, fl-istess ħin, ir-riskji transitorji qed jiżdiedu, billi l-politiki pubbliċi qegħdin dejjem aktar jimmiraw għan-newtralità tal-klima u s-sostenibbiltà ambjentali ta’ attivitajiet ekonomiċi. Analiżi reċenti ppubblikata mill-Bord Ewropew dwar ir-Riskju Sistemiku turi li l-ispejjeż makroekonomiċi li tiġi ttardja l-azzjoni għal żmien twil huma sinifikanti u l-banek jistgħu jiġu affettwati ħażin, partikolarment f’xenarju ta’ riskju ta’ tranżizzjoni ta’ ssikkar f’daqqa ta’ politiki mmirati biex itaffu l-bidla fil-klima.[10] Minkejja l-għarfien dejjem jiżdied tar-riskji relatati mal-klima u l-involviment dejjem jikber ta’ korpi ta’ teħid ta’ deċiżjonijiet ta’ livell għoli fil-monitoraġġ ta’ riskji bħal dawn, ftit banek jinkorporaw ir-riskju tal-klima b’mod komprensiv fl-oqfsa tal-ġestjoni tar-riskju tagħhom. Barra minn hekk, l-istituzzjonijiet għadhom ma jiżvelawx sewwa l-profil tar-riskju relatat mal-klima tagħhom, u għad hemm bżonn ta’ sforzi konsiderevoli biex jippromwovu t-trasparenza fis-swieq finanzjarji fir-rigward tar-riskji relatati mal-klima u ambjentali li huma esposti għalihom l-istituzzjonijiet bħalissa.[11]

3 Konklużjoni

Il-valutazzjoni tar-riskji u l-vulnerabbiltajiet ewlenin fis-settur bankarju sservi bħala bażi għall-prijoritajiet superviżorji li sussegwentement jidħlu fil-proċess ta’ ppjanar strateġiku sottostanti. Abbażi tar-riżultat tal-valutazzjoni tar-riskju attwali, is-Superviżjoni Bankarja tal-BĊE identifikat l-erba’ oqsma ta’ prijorità li ġejjin għall-2021:

- il-ġestjoni tar-riskji tal-kreditu

- is-saħħa kapitali;

- is-sostenibbiltà tal-mudell tan-negozju;

- il-governanza.

Barra minn hekk, l-attività superviżorja se tiffoka wkoll fuq l-azzjoni meħuda mill-banek bi tweġiba għall-Gwida tal-BĊE dwar ir-riskji relatati mal-klima u l-ambjent kif ukoll fuq it-theddid prudenzjali li jirriżulta mill-ħasil tal-flus, ir-riskji relatati maċ-ċibernetika u d-diġitalizzazzjoni u t-tħejjija tal-banek għall-implimentazzjoni ta’ Basel III.

F’ambjent ekonomiku inċert ħafna, l-istampa tar-riskju tista’ tinbidel pjuttost malajr. Għaldaqstant, il-banek u s-superviżuri għandhom ikunu jistgħu jidentifikaw tali bidliet malajr u jiffukaw mill-ġdid l-isforzi tagħhom kif xieraq. Kif intwera fl-2020, is-Superviżjoni Bankarja tal-BĊE tinsab lesta biex tadatta l-prijoritajiet superviżorji tagħha b’mod aġli u flessibbli f’konformità mar-riskji li qed jiżviluppaw.

© Bank Ċentrali Ewropew, 2021

Indirizz postali 60640 Frankfurt am Main, il-Ġermanja

Telefon +49 69 1344 0

Sit elettroniku www.bankingsupervision.europa.eu

Id-drittijiet kollha miżmumin. Ir-riproduzzjoni għal għanijiet edukattivi u mhux kummerċjali hija permessa sakemm jissemma s-sors.

Id-data tal-għeluq għad-dejta inkluża f’dan ir-rapport kienet il-31 ta’ Diċembru 2020.

Għat-terminoloġija speċifka, jekk jogħġbok irreferi għall-glossarju MSU (disponibbli bl-Ingliż biss).

HTML ISBN 978-92-899-4586-8, ISSN 2599-9818, doi: 10.2866/943397 QB-CK-21-001-MT-Q

- L-analiżi hija bbażata fuq kontribuzzjonijiet ta’ firxa wiesgħa, inklużi t-Timijiet Superviżorji Konġunti (JSTs) u fuq funzjonijiet mikroprudenzjali u makroprudenzjali tal-BĊE. Tuża wkoll il-kontribut tad-diskussjonijiet mal-banek u awtoritajiet rilevanti oħra. Il-Mappa tar-Riskju tal-MSU tidentifika l-kwistjonijiet li huma l-iktar rilevanti minn perspettiva ta’ superviżjoni mikroprudenzjali, filwaqt li l-Financial Stability Review tal-BĊE ta’ kull sentejn tiffoka fuq riskji sistemiċi minn perspettiva ta’ stabbiltà finanzjarja u politika makroprudenzjali.

- Ara “L-aggregati ewlenin tal-PDG u l-istimi tal-impjiegi għat-tieni trimestru tal-2020”, stqarrija tal-aħbarijiet tal-Eurostat , Nru 133/2020, 8 ta’ Settembru 2020.

- Ara l-projezzjonijiet makroekonomiċi ta’ Diċembru 2020 tal-persunal tal-Eurosistema.

- Ara “Brexit: banks should prepare for year-end and beyond”, [Brexit: il-banek għandhom jippreparaw għall-aħħar tas-sena u lil hinn] Supervision Newsletter, BĊE, 18 ta’ Novembru 2020.

- Ara l-Financial Stability Review, BĊE, Novembru 2020.

- Ara l-Projezzjonijiet makroekonomiċi ta’ Diċembru 2020 tal-persunal tal-Eurosistema.

- Ara “Il-BĊE jitlob lill-banek biex ma jqassmux jew jillimitaw id-dividendi sa Settembru 2021”, stqarrija għall-istampa, BĊE, 15 ta’ Diċembru 2020.

- Ara “Are banks Cyber-proof in the digital world?”, (F’dinja diġitali, il-banek huma siguri) diskors minn Pentti Hakkarainen, Membru tal-Bord Superviżorju tal-BĊE, fil-konferenza onlajn tal-Federazzjoni Bankarja Ewropea dwar is-“Cyber security and resilience: the basis of it all in digital innovation” (Ċibersigurtà u reżiljenza: il-bażi ta’ dan kollu fl-innovazzjoni diġitali), Frankfurt am Main, 22 ta’ Ottubru 2020.

- Ara “The need for improved cyber resilience in euro area banks”, Supervision Newsletter, ECB, 15 May 2019.

- Ara “Positively green: Measuring climate change risks to financial stability”, Bord Ewropew dwar ir-Riskju Sistemiku, Ġunju 2020.

- Ara “ECB publishes final guide on climate-related and environmental risks for banks”, stqarrija għall-istampa, ECB, 27 ta’ Novembru 2020.