Supravegherea bancară a BCE: Evaluarea riscurilor și vulnerabilităților pentru anul 2021

1 Introducere

Pandemia de coronavirus (COVID-19) a avut un impact fără precedent asupra economiei globale pe parcursul anului 2020. Cu toate acestea, grație măsurilor monetare, fiscale, de reglementare și de supraveghere excepționale, alături de pozițiile de capital și lichiditate mai solide constituite de la Marea criză financiară, sectorul bancar a deținut un rol esențial în cadrul răspunsului global la criză. Acesta a sprijinit economia reală prin furnizarea în continuare de credite și satisfacerea necesarului de lichiditate al gospodăriilor populației și al societăților nefinanciare.

Peisajul general al riscurilor a trecut prin schimbări rapide și semnificative în ultimele luni, incertitudinile menținându-se ridicate pe termen scurt și mediu. În acest context și în concordanță cu mandatul său, Supravegherea bancară a BCE a identificat, a evaluat și a monitorizat riscurile și vulnerabilitățile existente și emergente din sectorul bancar. Supravegherea bancară a BCE urmărește să își adapteze și să își prioritizeze măsurile de supraveghere pentru a permite realocarea resurselor de o manieră dinamică, bazată pe riscuri, oricând se consideră necesar.

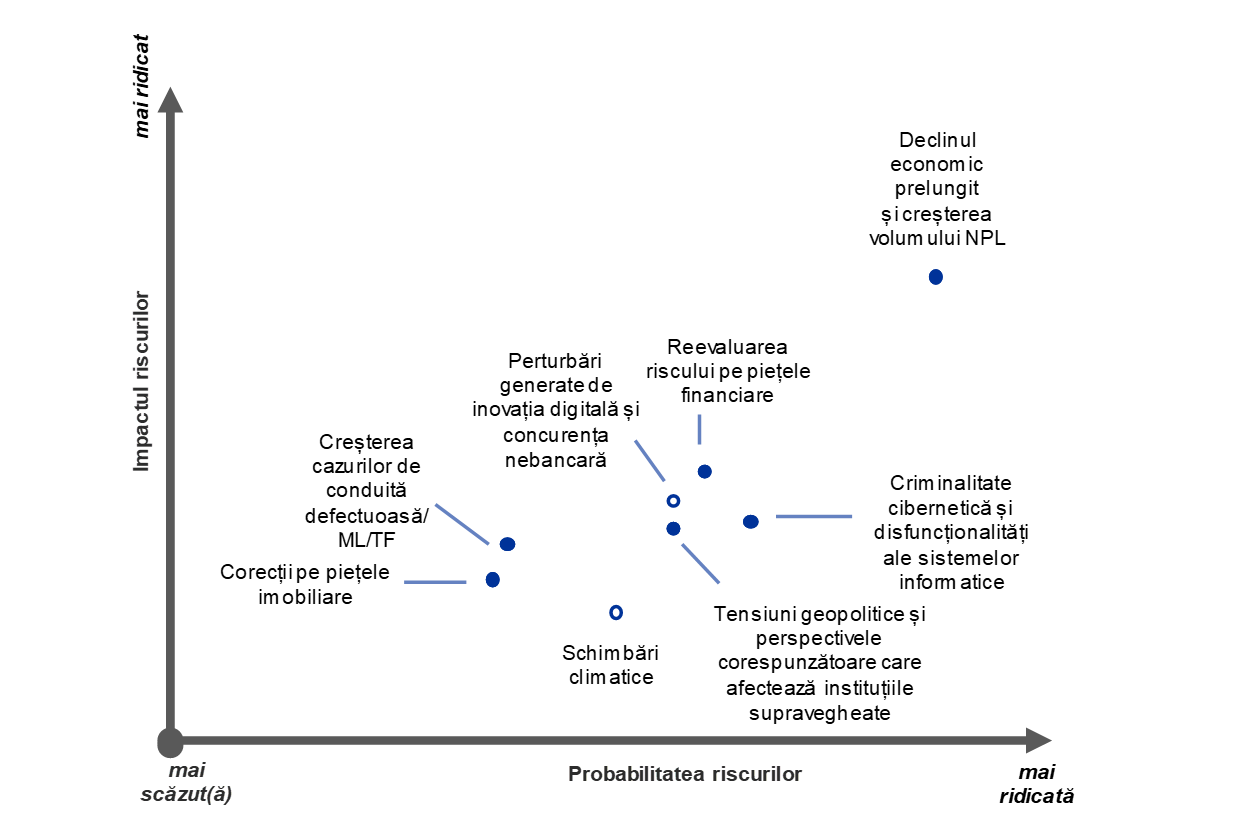

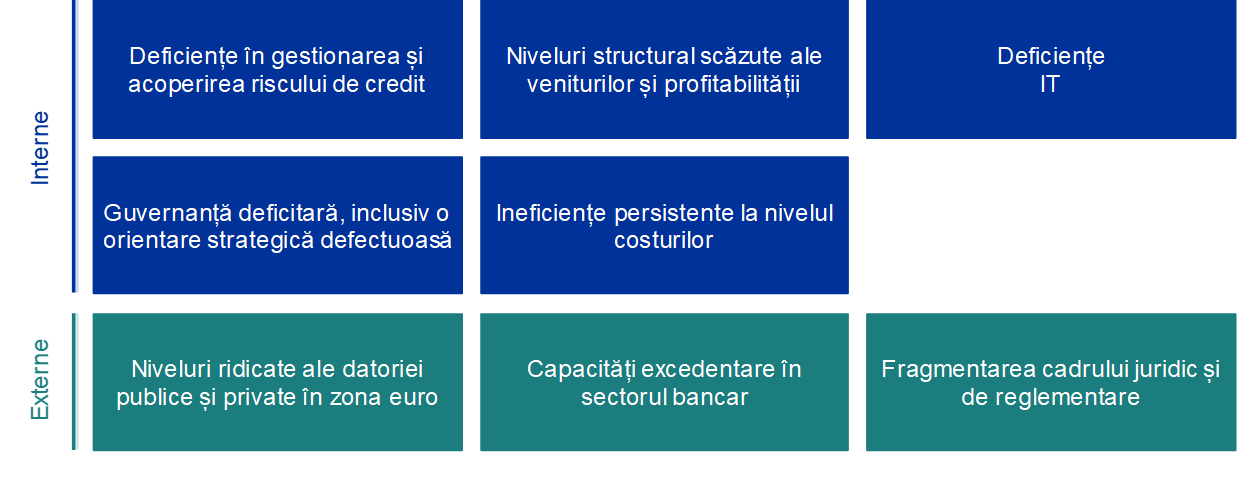

În strânsă cooperare cu autoritățile naționale competente (ANC)[1], Supravegherea bancară a BCE a evaluat principalele dificultăți care sunt preconizate să afecteze instituțiile supravegheate în următorii doi-trei ani. Rezultatele principale ale acestei evaluări sunt prezentate în Harta riscurilor la nivelul Mecanismului unic de supraveghere (MUS) pentru anul 2021 și în tabelul vulnerabilităților (Figura 1). Harta riscurilor la nivelul MUS ilustrează factorii determinanți principali ai riscurilor care afectează sectorul bancar, definiți ca evenimente de tip șoc, în funcție de probabilitate și impact. Acești factori determinanți ai riscurilor pot avea un impact asupra instituțiilor supravegheate prin intermediul vulnerabilităților interne și externe existente care predomină în sistemul bancar în sine sau în mediul economic în care funcționează băncile. Pe baza imaginii actuale a riscurilor, vulnerabilitățile principale identificate au conturat domeniile prioritare ale supravegherii în anul 2021, astfel cum s-a evidențiat și în Prioritățile în materie de supraveghere ale MUS pentru anul 2021.

Figura 1

Harta riscurilor la nivelul MUS și tabelul vulnerabilităților pentru anul 2021

Imaginea riscurilor conturată de pandemia de COVID-19 și incertitudinile ridicate care grevează perspectivele macroeconomice...

vor afecta băncile prin intermediul vulnerabilităților existente care necesită măsuri de supraveghere

Sursa: BCE și ANC.

Notă: Factorii determinanți ai riscurilor și vulnerabilitățile nu ar trebui să se analizeze separat, întrucât se pot genera sau potența reciproc.

Partea superioară: Punctele de culoare albă denotă factorii determinanți ai riscurilor care sunt preconizați să înregistreze o creștere puternică în următorii cinci ani; „ML/TF” se referă la spălarea de bani și finanțarea terorismului (money laundering and terrorist financing); „NPL” se referă la creditele neperformante (non-performing loans).

Partea inferioară: vulnerabilitățile interne pot fi soluționate de băncile însele, în timp ce vulnerabilitățile externe se referă la mediul în care funcționează băncile.

2 Principalele riscuri și vulnerabilități din sectorul bancar

Pandemia și incertitudinile ridicate care grevează perspectivele macroeconomice reprezintă forțele predominante care conturează imaginea riscurilor pentru instituțiile supravegheate.

La baza evaluării de către Supravegherea bancară a BCE a principalelor riscuri și vulnerabilități din sectorul bancar se află trei preocupări.

În primul rând, declanșarea pandemiei și măsurile de izolare asociate au generat o scădere fără precedent activității economice în zona euro în trimestrul II 2020.[2] Activitatea este proiectată să se mențină sub nivelurile din perioada pre-pandemie până la mijlocul anului 2022, prognozându-se o redresare asimetrică la nivelul țărilor și al sectoarelor.[3] Recrudescența virusului către finele anului 2020 și implementarea de măsuri de izolare suplimentare, deși pe o bază regională mai țintită, au sporit incertitudinile care grevează perspectivele economice și riscul unui declin economic prelungit, cel puțin până când un vaccin eficace devine disponibil pe scară largă.

În al doilea rând, alte riscuri semnificative în sensul scăderii sunt asociate unor posibile noi tensiuni geopolitice, rezultate îndeosebi din reapariția conflictelor comerciale. Aceste tensiuni ar putea avea un impact negativ asupra perspectivelor creșterii economice și, implicit, ar putea reprezenta o amenințare pentru fundamentele financiare. În linii mari, se anticipează că impactul sfârșitului perioadei de tranziție aferente Brexit asupra economiei zonei euro va fi redus și relativ limitat pentru sectorul bancar ca urmare a preparativelor efectuate de băncile afectate, deși unele instituții sunt încă așteptate să își intensifice eforturile în această privință.[4] Cu toate acestea, în scenariul cel mai nefavorabil, conflictele comerciale și alte tensiuni geopolitice ar putea conduce la o reevaluare abruptă a primelor de risc și la un nivel pronunțat al reevaluării riscului pe piețele financiare.

În al treilea rând, prețurile activelor financiare au cunoscut o revigorare puternică de la episodul reevaluării din luna martie 2020, generând temeri privind posibilitatea unei deconectări de la fundamentele economice pe unele piețe ale acțiunilor și, implicit, majorând riscul unor corecții în cazul modificării percepției investitorilor. De asemenea, pe fondul redresării marjelor de credit la nivelurile înregistrate în perioada pre-pandemie, segmentul cu randamente superioare al pieței obligațiunilor corporative pare deosebit de vulnerabil la o posibilă reevaluare a riscului, date fiind perspectivele economice sumbre și incerte. Prin urmare, stabilirea prețurilor creditului și adecvarea evaluării riscului de piață și a celui de credit rămân domenii vizate de procesul de supraveghere.

Gestionarea riscului de credit și soliditatea capitalului

Se anticipează că mediul economic mai puțin favorabil cauzat de pandemie va conduce la o deteriorare a calității activelor, deși este probabil ca orice astfel de deteriorare să fie de natură episodică și sectorială. Dificultățile financiare temporare generate de pandemie care afectează societățile nefinanciare și gospodăriile populației trebuie diferențiate de efectele pe termen mai lung provenite din modificări structurale sau mai persistente ale economiei reale. Reducerile ratingurilor pentru societățile nefinanciare și diminuarea capacității gospodăriilor populației de a onora serviciul datoriei s-ar putea astfel materializa.

În acest context, riscul de credit este considerat una dintre dificultățile principale pentru sectorul bancar și autoritățile de supraveghere în lunile următoare. Vulnerabilitățile externe pronunțate, cum ar fi persistența unor ponderi ridicate ale datoriei private în PIB, amplifică în continuare posibilul impact negativ asupra băncilor, care poate compromite sustenabilitatea viitoare a unor societăți nefinanciare și gospodării ale populației. Societățile nefinanciare din unele sectoare au consemnat o deteriorare accentuată a profiturilor ca urmare a măsurilor de izolare și, implicit, un risc mai ridicat de insolvență, îndeosebi în sectoarele cele mai puternic afectate. Totodată, este probabil ca gospodăriile expuse la aceste sectoare să se confrunte cu perspectiva unei înrăutățiri a situației pe piața forței de muncă, care ar putea afecta, la rândul ei, capacitatea acestora de a onora serviciul datoriei. Aceste evoluții sunt însoțite de o creștere a riscului unei corecții pe piețele imobiliare. Piețele imobiliare rezidențiale din zona euro s-au menținut, până în prezent, reziliente, deși prețurile locuințelor au continuat să se majoreze, în pofida unor indicii de supraevaluare. În schimb, activitatea în sectorul imobiliar comercial s-a redus deja semnificativ.[5]

Autoritățile guvernamentale au introdus diferite scheme de protecție în vederea limitării impactului crizei asupra sectorului privat, dar acestea au condus la creșterea puternică a ponderilor datoriei publice în PIB.[6] De asemenea, majorarea semnificativă a expunerilor băncilor la datoria publică internă a intensificat interacțiunea între bănci și piețele obligațiunilor suverane, care ar putea reactiva cercurile vicioase din unele țări, în cazul apariției unor temeri legate de sustenabilitatea datoriei publice.

Măsurile adoptate au fost esențiale pentru sprijinirea economiei reale și atenuarea șocului nefavorabil la adresa sectorului bancar. Totuși, aceste măsuri vor înceta atunci când pandemia nu va mai reprezenta o amenințare economică, iar băncile trebuie, prin urmare, să se pregătească pentru o creștere a volumului de credite neperformante și, cel puțin, trebuie să reducă efectele de deteriorare abruptă rezultate din natura temporară a schemelor de sprijin. Comparativ cu ultima criză financiară, băncile europene au intrat în criză cu poziții de capital mai puternice, precum și cu o calitate ameliorată a activelor și o reziliență superioară față de șocuri. Pozițiile de capital ale băncilor au fost sprijinite, de asemenea, de recomandarea BCE către bănci de a suspenda temporar plățile de dividende în 2020, de a se abține de la efectuarea acestor plăți sau de a le limita până în luna septembrie 2021 și de a aplica o moderare extremă a remunerării variabile.[7] Privind în perspectivă, o posibilă deteriorare a calității activelor după încetarea măsurilor de sprijin ar putea reprezenta, de asemenea, o dificultate pentru adecvarea capitalului băncilor. Prin urmare, băncile trebuie să se asigure că dispun în mod cert de o strategie cuprinzătoare privind riscul de credit pentru a soluționa cu promptitudine orice deficiențe în gestionarea și acoperirea riscului de credit. De asemenea, băncile necesită o monitorizare robustă, cu identificarea timpurie a unei deteriorări a calității creditului, pentru a garanta constituirea de provizioane corespunzătoare și gestionarea eficientă a deteriorării calității activelor.

Sustenabilitatea modelelor de afaceri și guvernanța

Dificultățile ciclice pe care le prezintă criza COVID-19 afectează băncile, în principal prin intermediul necesarului sporit de provizionare. Cu toate acestea, pandemia subminează și capacitatea lor de generare de venituri și le influențează în continuare nivelurile scăzute ale veniturilor și profitabilității deja existente. Veniturile din dobânzi vor fi supuse în continuare presiunilor, în condițiile în care majorarea deținerilor de numerar la BCE, efectele anumitor moratorii privind împrumuturile și nivelurile mai scăzute ale ratelor dobânzilor active, alimentate de menținerea ratelor dobânzilor la niveluri mai mici pe o perioadă mai îndelungată, reduc marjele de dobândă. Deși volumele ridicate de împrumuturi au atenuat parțial unele dintre aceste presiuni, posibila înăsprire a standardelor de creditare și eliminarea treptată a garanțiilor de stat constituie riscuri în sensul scăderii în viitor. În același timp, veniturile din taxe și comisioane se reduc, pe fondul unei concurențe puternice. Acești factori, alături de creșterea în paralel a provizioanelor, au diminuat rentabilitatea financiară a instituțiilor supravegheate la un nivel apropiat de zero în semestrul I 2020. Traiectoria viitoare va depinde de evoluția crizei.

După declinul profitabilității în anul 2020, băncile anticipează o redresare moderată la un nivel în continuare scăzut în 2021, dar aceste proiecții sunt grevate de riscuri în sensul scăderii legate de o posibilă recrudescență a pandemiei și de repercusiunile economice asociate. Evaluările băncilor, măsurate cu ajutorul raporturilor preț/valoare contabilă, au scăzut la un nivel minim istoric în luna martie 2020, de la redresarea numai parțială a acestora, reflectând perspectivele sumbre ale câștigurilor și riscurile sporite. Aceasta intensifică presiunile asupra băncilor pentru soluționarea vulnerabilităților existente și ajustarea modelelor de afaceri în vederea soluționării dificultăților structurale, precum capacitatea excedentară și ineficiențele persistente la nivelul costurilor, pandemia putând reprezenta ocazia potrivită în acest sens. Acceptarea sporită a serviciilor digitale de către clienți, impusă de aranjamentele de lucru la distanță în perioada pandemiei, combinată cu presiunile în favoarea reducerii costurilor, poate ajuta cadrele de conducere să gestioneze structuri ale costurilor altfel rigide și să amelioreze eficiența costurilor pe termen mediu.

Trendul general în direcția digitalizării proceselor interne poate sprijini aceste eforturi. Tehnologia deschide, de asemenea, porțile pentru o nouă concurență nebancară (de exemplu, din partea firmelor BigTech) pe termen mediu, creând totodată premisele exploatării unor noi oportunități de afaceri. Rămâne de văzut care vor fi efectele crizei asupra peisajului concurențial; deși pot deturna atenția de la inițiativele strategice pe termen scurt, acestea pot accentua presiunile asupra cadrelor de conducere pentru a profita de oportunitățile de creare de sinergii. Băncile trebui să își ajusteze în continuare modelele de afaceri existente în vederea ameliorării sustenabilității, în condițiile în care riscurile de neîndeplinire a țintelor de profitabilitate s-au intensificat pe termen scurt. Prin urmare, sustenabilitatea modelelor de afaceri rămâne unul dintre domeniile principale pe care se va axa procesul de supraveghere.

Avansul digitalizării poate sprijini transformarea modelelor de afaceri ale băncilor în vederea sporirii profitabilității pe termen mai lung, dar expune și vulnerabilitățile legate de deficiențele IT existente și susceptibilitatea la criminalitate cibernetică și perturbări operaționale. Instituțiile supravegheate au manifestat o reziliență operațională puternică de la declanșarea pandemiei, în condițiile unei implementări rapide a planurilor de continuitate a activității. Cu toate acestea, mediul digital în schimbare prezintă dificultăți suplimentare. Amenințările cibernetice au consemnat recent o intensificare, în condițiile în care infractorii urmăresc să profite de nivelul sporit de lucru la distanță.[8] În multe bănci, o serie de procese critice depind de sisteme aflate la final de ciclu de viață, care necesită cheltuieli IT de amploare pentru reducerea riscurilor asociate. Aceste investiții ar putea fi, totuși, întârziate în contextul actual. De asemenea, o analiză tematică a riscurilor informatice, realizată de BCE, a identificat că gestionarea riscurilor informatice și cea a calității datelor reprezintă domenii principale în care băncile trebuie să soluționeze deficiențele.[9]

O guvernanță internă și o orientare strategică puternică sunt esențiale pentru soluționarea corespunzătoare de către bănci a dificultăților generate de criza actuală. În pofida progreselor înregistrate în ultimii ani, pandemia de COVID-19 a evidențiat o serie de vulnerabilități preexistente în cadrele de guvernanță ale băncilor. Printre aceste riscuri se numără dificultăți de lungă dată legate de agregarea datelor referitoare la riscuri și acuratețea raportării, care compromit orientarea deciziilor strategice și monitorizarea corespunzătoare a riscurilor semnificative pe durata pandemiei (de exemplu, evoluția riscului de credit și proiecțiile privind capitalul). Totodată, o serie de bănci au dat dovadă de o proactivitate insuficientă în ceea ce privește funcțiile de control pentru adaptarea la contextul de criză și identificarea, monitorizarea și gestionarea riscurilor, precum și necesitatea unei mai bune integrări a cadrelor privind apetitul pentru risc în practicile de gestionare a riscurilor și în procesele decizionale și monitorizarea insuficientă de către organele de decizie a deciziilor operaționale și de gestionare a riscurilor adoptate pentru a face față crizei. Guvernanța defectuoasă și controalele deficitare ale riscului pot expune, de asemenea, băncile la riscuri de spălare de bani și de finanțare a terorismului. Deși competența supravegherii acestor aspecte revine în continuare autorităților naționale, BCE face schimb de informații cu autoritățile relevante și integrează aceste riscuri în evaluările sale prudențiale, inclusiv în procesul de supraveghere și evaluare (supervisory review and evaluation process – SREP) și în evaluările adecvării membrilor organelor de conducere.

Alte domenii vizate

În pofida progreselor semnificative înregistrate până în prezent, cadrul juridic și de reglementare al UE rămâne fragmentat și există încă diferențe la nivel național în ceea ce privește implementarea unor norme ale UE. Armonizarea cadrului de reglementare al UE și finalizarea uniunii bancare constituie elemente esențiale pentru optimizarea eficienței și a rezilienței sectorului bancar al UE. În acest sens, armonizarea va încuraja activitățile transfrontaliere și va facilita consolidarea între bănci, care va potența, la rândul eu, sectorul în ansamblu. De asemenea, este necesară înființarea celui de-al treilea pilon, mai exact a unui sistem european de asigurare a depozitelor (European deposit insurance scheme – EDIS). Se impun eforturi suplimentare pentru o serie de aspecte, inclusiv conceperea EDIS, soluționarea interacțiunii între bănci și piețele obligațiunilor suverane, ameliorarea cadrelor de gestionare a crizelor, înlăturarea obstacolelor din calea fluxurilor transfrontaliere de capital și de lichiditate și optimizarea integrării bancare transfrontaliere. Aceste eforturi ar trebui consolidate prin eliminarea impedimentelor pentru partajarea în continuare a riscurilor în sectorul privat și prin sporirea integrării piețelor de capital europene sub egida unei uniuni a piețelor de capital. Totodată, implementarea integrală, oportună și consecventă a reformelor Basel III finalizate va fi esențială pentru evitarea fragmentării în continuare a cadrului juridic și de reglementare al UE.

Impactul riscurilor legate de schimbările climatice devine tot mai evident atât pentru bănci, cât și pentru autoritățile de supraveghere, iar pandemia a condus la acordarea unei atenții sporite necesității de a accelera progresele în gestionarea și raportarea acestor riscuri. Costurile economice ale riscurilor fizice cresc în mod constant, înregistrându-se totodată o intensificare a riscurilor de tranziție, în condițiile în care politicile publice vizează tot mai mult neutralitatea climatică și sustenabilitatea ecologică a activităților economice. Potrivit unei analize recente publicate de Comitetul european pentru risc sistemic, costurile macroeconomice ale întârzierii adoptării de acțiuni pe o perioadă mai îndelungată sunt semnificative, băncile putând fi afectate, îndeosebi într-un scenariu al riscurilor de tranziție caracterizat de o înăsprire abruptă a politicilor destinate atenuării schimbărilor climatice.[10] În pofida conștientizării sporite a riscurilor legate de schimbările climatice și a implicării crescânde a organelor de decizie la nivel înalt în monitorizarea acestor riscuri, puține bănci incorporează riscul climatic în mod cuprinzător în cadrele lor de gestionare a riscurilor. De asemenea, instituțiile nu își raportează încă de o manieră corespunzătoare profilul de risc legat de schimbările climatice și sunt încă necesare eforturi considerabile pentru promovarea transparenței pe piețele financiare cu privire la riscurile legate de schimbările climatice și cele de mediu la care sunt expuse, în prezent, instituțiile.[11]

3 Concluzii

Evaluarea principalelor riscuri și vulnerabilități din sectorul bancar stă la baza priorităților în materie de supraveghere, care sunt integrate ulterior în procesul de planificare strategică. Pornind de la rezultatele evaluării actuale a riscurilor, Supravegherea bancară a BCE a identificat următoarele patru domenii prioritare pentru anul 2021:

- gestionarea riscului de credit;

- soliditatea capitalului;

- sustenabilitatea modelelor de afaceri;

- guvernanța.

Totodată, activitatea de supraveghere se va concentra asupra măsurilor adoptate de bănci ca răspuns la Ghidul BCE privind riscurile legate de schimbările climatice și cele de mediu, precum și asupra amenințărilor prudențiale generate de riscurile legate de spălarea de bani, criminalitatea cibernetică și digitalizare și de gradul de pregătire a băncilor pentru implementarea acordului Basel III.

Într-un context economic marcat de incertitudini pronunțate, imaginea riscurilor poate evolua foarte rapid. În consecință, băncile și autoritățile de supraveghere trebuie să aibă capacitatea de a identifica cu repeziciune aceste modificări și de a-și reorienta eforturile în consecință. După cum s-a demonstrat în 2020, Supravegherea bancară a BCE este pregătită să își adapteze prioritățile în materie de supraveghere de o manieră agilă și flexibilă, în concordanță cu evoluția riscurilor.

© Banca Centrală Europeană 2021

Adresa poștală 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Website www.bankingsupervision.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Termenul-limită pentru datele incluse în această publicație a fost 31 decembrie 2020.

Pentru terminologia specifică, vă rugăm să consultați glosarul MUS (disponibil numai în limba engleză).

HTML ISBN 978-92-899-4591-2, ISSN 2599-9834, doi:10.2866/297433 QB-CK-21-001-RO-Q

- Analiza se bazează pe o mare varietate de contribuții, inclusiv din partea echipelor comune de supraveghere și a funcțiilor microprudențiale și macroprudențiale ale BCE. De asemenea, aceasta are la bază discuții cu băncile și alte autorități relevante. Harta riscurilor la nivelul MUS identifică aspectele cele mai relevante din perspectiva supravegherii microprudențiale, în timp ce publicația semestrială Financial Stability Review a BCE se axează pe riscurile sistemice din perspectiva stabilității financiare și a politicii macroprudențiale.

- A se vedea „GDP main aggregates and employment estimates for the second quarter of 2020”, Eurostat news release, nr. 133/2020, 8 septembrie 2020.

- A se vedea proiecțiile macroeconomice ale experților Eurosistemului din luna decembrie 2020.

- A se vedea „Brexit: banks should prepare for year-end and beyond”, Supervision Newsletter, BCE, 18 noiembrie 2020.

- A se vedea Financial Stability Review, BCE, noiembrie 2020.

- A se vedea proiecțiile macroeconomice ale experților Eurosistemului din luna decembrie 2020.

- A se vedea „ECB asks banks to refrain from or limit dividends until September 2021”, comunicat de presă, BCE, 15 decembrie 2020.

- A se vedea „Are banks Cyber-proof in the digital world?”, discurs susținut de Pentti Hakkarainen, membru al Consiliului de supraveghere al BCE, cu ocazia conferinței online organizate de Federația Bancară Europeană pe tema „Cyber security and resilience: the basis of it all in digital innovation”, Frankfurt pe Main, 22 octombrie 2020.

- A se vedea „The need for improved cyber resilience in euro area banks”, Supervision Newsletter, BCE, 15 mai 2019.

- A se vedea „Positively green: Measuring climate change risks to financial stability”, Comitetul european pentru risc sistemic, iunie 2020.

- A se vedea „ECB publishes final guide on climate-related and environmental risks for banks”, comunicat de presă, BCE, 27 noiembrie 2020.