Bankový dohľad ECB: Hodnotenie rizík a slabých miest na rok 2021

1 Úvod

Pandémia koronavírusu (COVID-19) v priebehu roka 2020 zasiahla svetovú ekonomiku v doteraz bezprecedentnom rozsahu. Vďaka mimoriadnym menovým, rozpočtovým, regulačným a dohľadovým opatreniam, ako aj vďaka silnejším kapitálovým a likviditným pozíciám vybudovaným od veľkej finančnej krízy, však bankový sektor v celkovej reakcii na krízu zohral zásadnú úlohu. Nepretržitým poskytovaním úverov a uspokojovaním likviditných potrieb domácností a nefinančných podnikov podporoval reálnu ekonomiku.

Celkové rizikové prostredie v posledných mesiacoch prešlo rýchlymi a významnými zmenami, pričom miera neistoty v krátkodobom až strednodobom horizonte zostáva vysoká. Za týchto okolností bankový dohľad ECB v súlade so svojím mandátom identifikoval, hodnotil a monitoroval existujúce a vznikajúce riziká a slabé miesta v bankovom sektore. Bankový dohľad ECB sa snaží prispôsobiť svoju činnosť a priority v rámci výkonu dohľadu tak, aby v prípade potreby umožnil dynamický presun zdrojov v závislosti od aktuálnej rizikovej situácie.

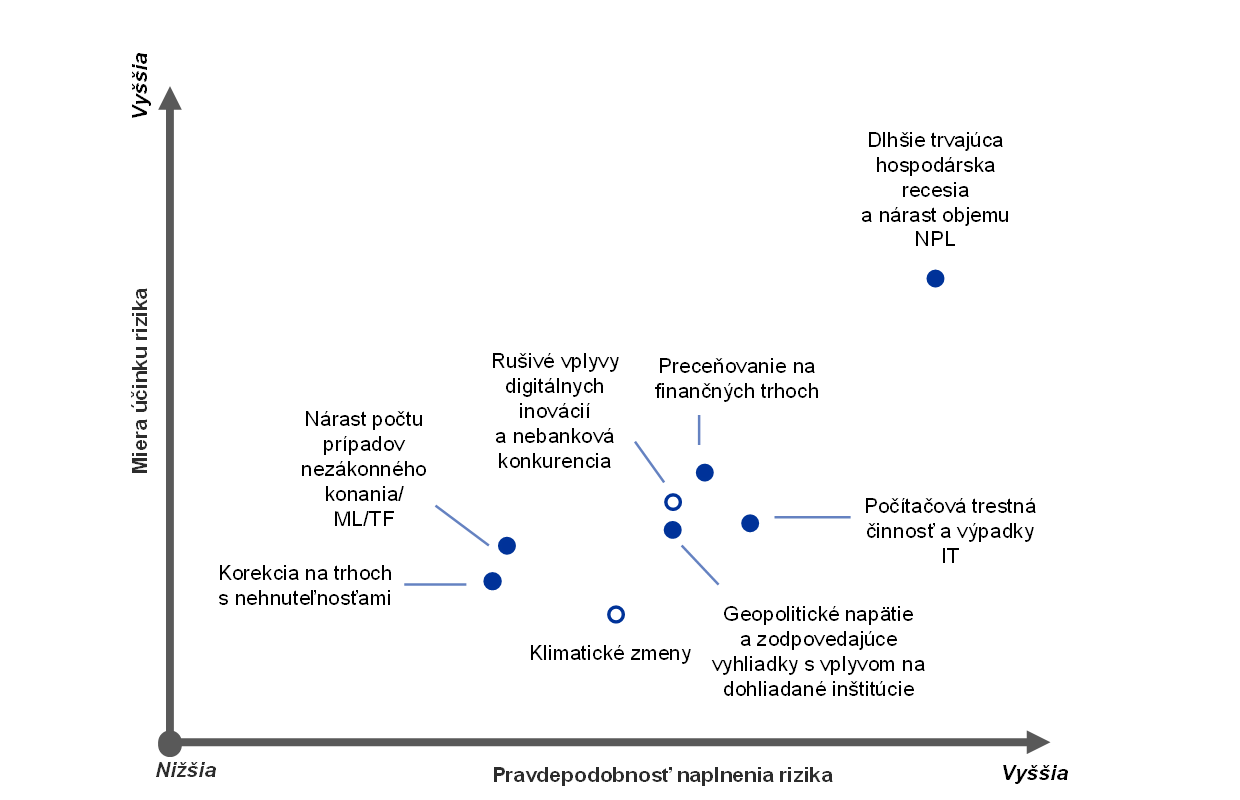

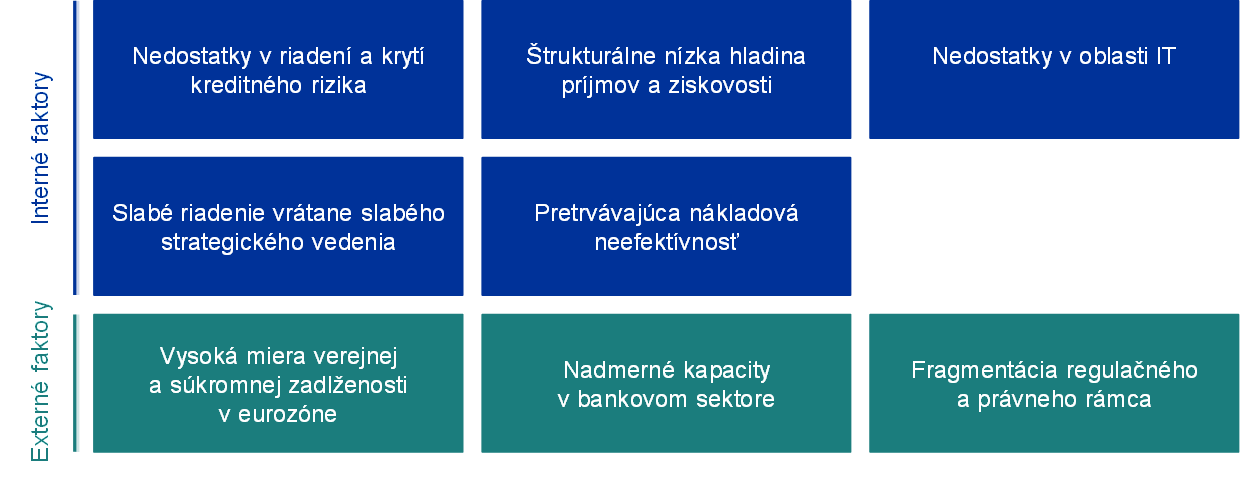

V úzkej spolupráci s príslušnými vnútroštátnymi orgánmi[1] bankový dohľad ECB posudzuje náročné úlohy, ktorým majú dohliadané inštitúcie čeliť v najbližších dvoch až troch rokoch. Hlavné výsledky tohto hodnotenia sú uvedené v prehľade rizík jednotného mechanizmu dohľadu (Single Supervisory Mechanism – SSM) na rok 2021 a v tabuľke slabých miest (diagram 1). Prehľad rizík SSM uvádza hlavné rizikové faktory, ktoré ovplyvňujú bankový sektor, v podobe šokových udalostí, spolu s pravdepodobnosťou ich výskytu a mierou ich účinku. Tieto rizikové faktory sa môžu dohliadaných inštitúcií dotknúť prostredníctvom existujúcich interných a externých slabých miest v samotnom bankovom systéme či v hospodárskom prostredí, v ktorom banky pôsobia. Na základe súčasných rizikových pomerov boli od hlavných identifikovaných zraniteľných miest odvodené prioritné oblasti dohľadu v roku 2021, ktoré sú zároveň uvedené v prioritách dohľadu SSM na rok 2021.

Diagram 1

Prehľad rizík SSM a tabuľka slabých miest na rok 2021

Rizikové pomery spôsobené pandémiou COVID-19 a vysoká neistota spojená s výhľadom makroekonomického vývoja...

... sa dotknú bánk prostredníctvom existujúcich slabých miest, ktoré si vyžadujú opatrenia dohľadu.

Zdroj: ECB a príslušné vnútroštátne orgány.

Poznámky: Rizikové faktory a slabé miesta by sa vzhľadom na možnosť vzájomnej aktivácie a eskalácie nemali posudzovať oddelene.

Horná časť: Body s bielou výplňou označujú rizikové faktory, ktoré majú v nasledujúcich piatich rokoch výrazne nabrať na intenzite; „ML/TF“ (money laundering/terrorist financing) znamená pranie špinavých peňazí a financovanie terorizmu; „NPL“ (non-performing loans) znamená problémové úvery.

Dolná časť: interné slabé miesta môžu banky odstrániť samy, kým externé slabé miesta sa vzťahujú na prostredie, v ktorom banky pôsobia.

2 Hlavné riziká a slabé miesta v bankovom sektore

Hlavnými faktormi rizikového prostredia dohliadaných inštitúcií sú pandémia a vysoká neistota spojená s výhľadom makroekonomického vývoja.

Bankový dohľad ECB pri hodnotení hlavných rizík a slabých miest v bankovom sektore vychádza z troch faktorov.

Po prvé, vypuknutie pandémie a súvisiace obmedzenia pohybu vyvolali v druhom štvrťroku 2020 bezprecedentný prepad hospodárskej aktivity v eurozóne.[2] Podľa projekcií má hospodárska aktivita zostať pod úrovňou spred pandémie až do polovice roka 2022, pričom k jej oživeniu má v jednotlivých krajinách a sektoroch dochádzať nerovnomerne.[3] Opätovný nárast počtu infikovaných ku koncu roka 2020 a zavedenie ďalších obmedzení pohybu, hoci regionálne cielenejších, spôsobili zvýšenie neistoty v otázke hospodárskeho výhľadu a rizika dlhšie trvajúcej hospodárskej recesie, minimálne do plošného sprístupnenia účinnej vakcíny.

Po druhé, oživenie ohrozujú i ďalšie významné riziká prameniace z možnosti obnovenia geopolitického napätia, najmä v dôsledku opätovného vzniku obchodných konfliktov. Takéto napätie môže mať nepriaznivý dosah na výhľad hospodárskeho rastu a tým ohroziť i finančné fundamenty. Očakáva sa, že vplyv skončenia prechodného obdobia v rámci brexitu na hospodárstvo eurozóny bude celkovo obmedzený a bankového sektora sa vďaka prípravám príslušných bánk dotkne len nevýrazne, hoci niektoré inštitúcie by mali svoje úsilie v tomto smere zintenzívniť.[4] V najhoršom prípade by však obchodné konflikty a ďalšie zdroje geopolitického napätia mohli mať za následok náhle prehodnotenie rizikových prémií a prudké preceňovanie na finančných trhoch.

Po tretie, ceny finančných aktív od preceňovacej epizódy v marci 2020 výrazne stúpli, čo vyvoláva obavy z možného narušenia väzby na základné ekonomické fundamenty na niektorých akciových trhoch a tým zvyšuje riziko korekcií v prípade zmeny investorskej nálady. S návratom úverových spreadov na úroveň pred pandémiou je vzhľadom na slabé a neisté vyhliadky hospodárskeho vývoja riziku potenciálneho preceňovania vystavený predovšetkým segment podnikových dlhopisov, charakteristický vysokými výnosmi. Predmetom pozornosti dohľadu tak aj naďalej zostávajú ceny úverov a primeranosť hodnotenia trhového a kreditného rizika.

Riadenie kreditného rizika a kapitálová vybavenosť

Očakáva sa, že hospodárske prostredie oslabené v dôsledku pandémie povedie k zhoršovaniu kvality aktív, aj keď jeho rozsah by mal byť časovo i sektorovo obmedzený. Prechodné finančné ťažkosti nefinančných podnikov a domácností zapríčinené pandémiou je nutné odlišovať od dlhodobejších ekonomických následkov štrukturálnych alebo trvalejších zmien v reálnej ekonomike. Je preto možné, že dôjde k znižovaniu ratingov nefinančných podnikov a oslabeniu schopnosti domácností plniť dlhovú službu.

V tejto súvislosti sa v najbližších mesiacoch za jednu z najväčších výziev pre bankový sektor a orgány dohľadu považuje kreditné riziko. K potenciálnym negatívnym účinkom na banky prispievajú i výraznejšie externé zdroje rizík, napr. trvalo vysoký pomer súkromnej zadlženosti k HDP, ktoré môžu do budúcnosti spôsobiť zhoršenie udržateľnosti niektorých nefinančných podnikov a domácností. Nefinančné podniky v niektorých sektoroch v dôsledku obmedzení pohybu zaznamenali prudký pokles ziskov a tým aj vyššie riziko platobnej neschopnosti, najmä v najviac postihnutých sektoroch. Domácnosti, ktoré sú od týchto sektorov závislé, zároveň zrejme zaznamenajú zhoršenie situácie na trhu práce, ktoré by následne mohlo spôsobiť oslabenie ich schopnosti splácať dlhy. Tento vývoj je sprevádzaný rastúcim rizikom korekcie na trhu s nehnuteľnosťami. Trhy s rezidenčnými nehnuteľnosťami v eurozóne zatiaľ odolávajú, aj keď ceny nehnuteľností na bývanie napriek známkam nadhodnotenia stále rastú. V sektore komerčných nehnuteľností aktivita už naopak výrazne klesá.[5]

Vlády jednotlivých krajín zaviedli rôzne systémy ochrany na obmedzenie vplyvu krízy na súkromný sektor, tieto však mali za následok výrazný nárast zadlženosti verejnej správy.[6] Podstatný nárast expozície bánk voči domácemu štátnemu dlhu navyše spôsobil prehĺbenie väzby medzi dlhom verejnej správy a bankovým sektorom, ktorý by v niektorých krajinách v prípade vzniku obáv o jeho udržateľnosť mohol spôsobiť obnovenie negatívnych spätných väzieb.

Prijaté politické opatrenia zohrali zásadnú úlohu v podpore reálnej ekonomiky a zmierňovaní negatívneho šoku v bankovom sektore. Keď však pandémia prestane predstavovať ekonomickú hrozbu, tieto opatrenia sa skončia. Banky sa preto musia pripraviť na nárast objemu problémových úverov a prinajmenšom musia zmierniť náhle negatívne účinky prameniace z prechodnej povahy podporných opatrení. V porovnaní s poslednou finančnou krízou európske banky do tejto krízy vstupovali so silnejšími kapitálovými pozíciami, kvalitnejšími aktívami a vyššou odolnosťou voči šokom. Kapitálové pozície bánk podporilo i odporúčanie ECB, aby banky v roku 2020 dočasne pozastavili vyplácanie dividend, aby takéto platby neuskutočňovali alebo obmedzili až do septembra 2021 a aby postupovali mimoriadne zdržanlivo pri pohyblivom odmeňovaní.[7] Pre kapitálovú primeranosť bánk by sa po skončení podporných opatrení mohlo stať problematickým aj potenciálne zhoršenie kvality aktív. Banky preto musia mať etablovanú komplexnú stratégiu riadenia kreditného rizika, aby dokázali pohotovo odstrániť prípadné nedostatky v riadení a krytí kreditného rizika. Zároveň potrebujú spoľahlivý systém monitorovania, ktorý dokáže včas odhaliť pokles kreditnej kvality a umožní primeranú tvorbu opravných položiek a efektívne riadenie klesajúcej kvality aktív.

Udržateľnosť obchodných modelov a riadenie

Cyklické výzvy spojené s krízou COVID-19 sa bánk dotýkajú najmä v podobe zvýšenej potreby tvorby opravných položiek. Pandémia však zároveň narúša ich schopnosť generovať príjem a ešte viac tlačí na už aj predtým nízku mieru výnosov a ziskovosti. Úrokové príjmy zostanú pod tlakom, keďže zvýšený objem peňažných vkladov v ECB, účinky niektorých úverových moratórií a nižšie úrokové sadzby v prostredí dlhodobo nízkych úrokových mier spôsobujú znižovanie úrokových marží. Hoci tieto tlaky do istej miery kompenzuje vysoký objem úverov, potenciálne sprísňovanie úverových podmienok a postupné rušenie štátnych záruk v nasledujúcom období predstavujú riziko ďalšieho poklesu. Zároveň v dôsledku silnej konkurencie dochádza k znižovaniu príjmov z poplatkov a provízií. Tieto faktory spolu so súčasným zvýšením tvorby opravných položiek v prvom polroku 2020 znížili návratnosť vlastného imania dohliadaných inštitúcií takmer na nulu. Ďalší priebeh bude závisieť od vývoja krízy.

Po poklese ziskovosti v roku 2020 banky očakávajú mierne oživenie v roku 2021 na naďalej nízku úroveň, no tieto projekcie závisia od rizík spojených s potenciálnym opätovným rozšírením pandémie a súvisiacich hospodárskych následkov. Ocenenia bánk, merané ako pomer ceny k účtovnej hodnote, v marci 2020 klesli na rekordne nízku úroveň, z ktorej sa v dôsledku bezútešných príjmových vyhliadok a zvýšenej rizikovej hladiny následne zostavili len čiastočne. Banky sú tak čoraz viac nútené zaoberať sa existujúcimi slabými miestami a prispôsobovať svoje obchodné modely na riešenie štrukturálnych výziev, ako napr. nadmernej kapacity a pretrvávajúcej nákladovej neefektívnosti, pričom pandémia môže byť na riešenie týchto otázok vhodnou príležitosťou. Rozsiahlejšie akceptovanie digitálnych služieb zo strany klientov, ktoré si vynútil dištančný model práce v dôsledku pandémie, spolu s tlakom na znižovanie nákladov môže vedeniu bánk pomôcť pustiť sa do inak nehybných nákladových štruktúr a zvýšiť nákladovú efektívnosť v strednodobom horizonte.

Všeobecný trend smerom k digitalizácii interných procesov tieto snahy môže podporiť. Nové technológie tiež v strednodobom horizonte otvárajú dvere ďalšej nebankovej konkurencii (napr. zo strany veľkých technologických firiem), pričom zároveň ponúkajú priestor na využitie nových obchodných príležitostí. Účinky krízy na konkurenčné prostredie sa ešte len ukážu a hoci kríza môže krátkodobo odvádzať pozornosť od strategických iniciatív, zároveň zvyšuje tlak na vedenie bánk, aby využili príležitosti na dosiahnutie synergií. Banky musia naďalej adaptovať existujúce obchodné modely v záujme lepšej udržateľnosti, pretože riziko nesplnenia cieľov ziskovosti z krátkodobého hľadiska vzrástlo. Udržateľnosť obchodných modelov preto pre bankový dohľad zostáva jednou z kľúčových oblastí záujmu.

Napredujúca digitalizácia môže pomôcť pri transformácii obchodných modelov bánk v záujme dlhodobejšieho zvýšenia ziskovosti, zároveň však odkrýva slabé miesta spojené s existujúcimi nedostatkami v oblasti IT a zraniteľnosťou v súvislosti s počítačovou trestnou činnosťou a prevádzkovými výpadkami. Dohliadané inštitúcie od začiatku pandémie preukazujú vysokú prevádzkovú odolnosť, a to vďaka rýchlej realizácii plánov na zabezpečenie kontinuity činnosti. Meniace sa digitálne prostredie však prináša dodatočné výzvy. Kybernetické hrozby v poslednom čase stúpajú, keďže páchatelia sa snažia zneužiť zvýšenú mieru práce na diaľku.[8] V mnohých bankách zásadné procesy závisia od systémov na hrane životnosti, ktoré si v záujme zmiernenia súvisiacich rizík vyžadujú značné výdavky na IT. Za súčasnej situácie však môže byť tendencia tieto investície odkladať. Tematické hodnotenie ECB zamerané na IT riziká navyše za hlavné oblasti, v ktorých majú banky nedostatky, označilo riadenie IT rizík a kvality údajov.[9]

Spoľahlivé interné riadenie a strategické vedenie sú nevyhnutným predpokladom adekvátneho riešenia náročných úloh bánk prameniacich zo súčasnej krízy. Napriek pokroku dosiahnutému za posledné roky pandémia COVID-19 poukázala na viacero existujúcich slabých miest v rámcoch riadenia bánk. Ide okrem iného o dlhodobé ťažkosti v oblasti agregácie údajov o rizikách a presnosť ich vykazovania, ktoré sú prekážkou pri usmerňovaní strategických rozhodnutí a riadnom monitorovaní významných rizík počas pandémie (napr. vývoj kreditného rizika a prognózovanie kapitálových potrieb). Mnoho bánk navyše nevyvíja dostatočnú aktivitu v kontrolných funkciách na adaptáciu krízovému prostrediu či identifikáciu, monitorovanie a riadenie rizík, a potrebuje lepšie integrovať rámce rizikových preferencií do postupov riadenia rizík a rozhodovacích procesov. Ich riadiace orgány zároveň nedostatočne kontrolujú operatívne rozhodnutia a rozhodnutia pri riadení rizík prijaté v rámci reakcie na krízu. Slabé riadenie a nedostatočné mechanizmy na kontrolu rizík môžu banky vystaviť i rizikám prania špinavých peňazí a financovania terorizmu. Napriek tomu, že dohľad v tejto oblasti zostáva v kompetencii vnútroštátnych orgánov, ECB si s príslušnými orgánmi vymieňa informácie, ktoré zohľadňuje v prudenciálnych hodnoteniach vrátane postupu preskúmania a hodnotenia orgánmi dohľadu (SREP) a hodnotenia vhodnosti členov riadiacich orgánov.

Ďalšie oblasti záujmu

Napriek doterajšiemu výraznému pokroku zostáva regulačný a právny rámec EÚ fragmentovaný a v implementácii niektorých pravidiel EÚ na národnej úrovni stále existujú rozdiely. Harmonizácia regulačného rámca EÚ a dobudovanie bankovej únie sú zásadnými prvkami zvyšovania efektívnosti a odolnosti bankového sektora EÚ. V tomto smere harmonizácia podporí cezhraničné aktivity a umožní konsolidáciu medzi bankami, ktorá tento sektor posilní ako celok. Stále zostáva vybudovať tretí pilier bankovej únie – európsky systém ochrany vkladov (European deposit insurance scheme – EDIS). Ďalšie úsilie je potrebné vo viacerých oblastiach vrátane koncepcie systému EDIS, riešenia väzby medzi štátnym dlhom a bankovým sektorom, zdokonalenia rámcov krízového riadenia, odstraňovania bariér cezhraničného toku kapitálu a likvidity a prehlbovania cezhraničnej bankovej integrácie. Toto úsilie je potrebné konsolidovať odstránením prekážok ďalšej deľby rizík na súkromnej úrovni a zvýšením miery integrácie európskych kapitálových trhov pod záštitou únie kapitálových trhov. V záujme zamedzenia ďalšej fragmentácie regulačného a právneho rámca EÚ bude navyše dôležitá úplná, včasná a konzistentná implementácia finálnych reforiem rámca Bazilej III.

Vplyv klimatických rizík je čoraz viac zrejmý pre banky i orgány dohľadu, pričom pandémia zvyšuje dôraz na potrebu rýchlejšieho napredovania v oblasti ich riadenia a vykazovania. Ekonomické náklady fyzických rizík neustále rastú, pričom zároveň rastú aj riziká prechodu, keďže vlády v čoraz väčšej miere zavádzajú politiky zamerané na klimatickú neutralitu a environmentálnu udržateľnosť hospodárskych aktivít. Podľa nedávnej analýzy Európskeho výboru pre systémové riziká sú makroekonomické náklady príliš oneskoreného konania významné a mohli by mať nepriaznivé následky na banky, najmä pri scenári prechodu spojenom s náhlym sprísnením pravidiel zameraných na zmierňovanie klimatických zmien.[10] Napriek rastúcemu povedomiu o klimatických rizikách a zapojeniu vysokopostavených rozhodovacích orgánov do ich monitorovania je počet bánk, ktoré klimatické riziká komplexným spôsobom zabudovali do svojich rámcov riadenia rizík, nízky. Inštitúcie okrem toho stále v nedostatočnej miere zverejňujú svoj profil klimatických rizík. Zároveň je potrebné vynaložiť ešte značné úsilie na presadzovanie transparentnosti na finančných trhoch v otázke klimatických a environmentálnych rizík, ktorým sú inštitúcie v súčasnosti vystavené.[11]

3 Záver

Hodnotenie hlavných rizík a slabých miest v bankovom sektore je východiskom priorít dohľadu, ktoré sú podkladom súvisiaceho procesu strategického plánovania. Na základe výsledkov súčasného hodnotenia rizík bankový dohľad ECB na rok 2021 stanovil tieto štyri prioritné oblasti:

- riadenie kreditného rizika,

- kapitálová vybavenosť,

- udržateľnosť obchodných modelov,

- riadenie.

Ďalšie aktivity dohľadu sa budú sústrediť na opatrenia bánk prijaté v nadväznosti na všeobecné zásady ECB týkajúce sa klimatických a environmentálnych rizík, ako aj na prudenciálne hrozby prameniace z rizík prania špinavých peňazí, kybernetických a digitalizačných rizík a na pripravenosť bánk na implementáciu rámca Bazilej III.

Vzhľadom na to, že vo vysoko neistom hospodárskom prostredí sa môžu rizikové pomery pomerne rýchlo zmeniť, musia byť banky i orgány dohľadu schopné takéto zmeny okamžite zaregistrovať a zodpovedajúcim spôsobom presmerovať svoje úsilie. Ako ukázal rok 2020, bankový dohľad ECB je pripravený svoje priority vo výkone dohľadu v závislosti od vývoja rizík rýchlo a pružne prispôsobiť.

© Európska centrálna banka 2021

Poštová adresa 60640 Frankfurt am Main, Germany

Telefón +49 69 1344 0

Internet www.bankingsupervision.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Redakčná uzávierka údajov uvedených v tejto správe bola 31. decembra 2020.

Vysvetlenie pojmov je uvedené v glosári SSM (len v angličtine).

HTML ISBN 978-92-899-4590-5 ISSN 2599-9796 doi:10.2866/966146 QB-CK-21-001-SK-Q

- Analýza čerpá z rôznych zdrojov vrátane podkladov spoločných dohliadacích tímov a mikroprudenciálnych a makroprudenciálnych funkcií ECB. Využíva i informácie získané v rámci komunikácie s bankami a inými relevantnými orgánmi. Prehľad rizík SSM určuje najrelevantnejšie otázky z pohľadu mikroprudenciálneho dohľadu, zatiaľ čo polročné hodnotenie finančnej stability ECB (Financial Stability Review) sa zameriava na systémové riziká z pohľadu finančnej stability a makroprudenciálnej politiky.

- GDP main aggregates and employment estimates for the second quarter of 2020, Eurostat news release, č. 133/2020, 8. september 2020.

- Makroekonomické projekcie odborníkov Eurosystému, december 2020.

- Brexit: banks should prepare for year-end and beyond, Supervision Newsletter, ECB, 18. november 2020.

- Financial Stability Review, ECB, november 2020.

- Makroekonomické projekcie odborníkov Eurosystému, december 2020.

- ECB asks banks to refrain from or limit dividends until September 2021, tlačová správa, ECB, 15. december 2020.

- Are banks Cyber-proof in the digital world?, príhovor Penttiho Hakkarainena, člena Rady pre dohľad ECB, na online konferencii Európskej bankovej federácie pod názvom „Cyber security and resilience: the basis of it all in digital innovation”, Frankfurt nad Mohanom, 22. október 2020.

- The need for improved cyber resilience in euro area banks, Supervision Newsletter, ECB, 15. máj 2019.

- Positively green: Measuring climate change risks to financial stability, Európsky výbor pre systémové riziká, jún 2020.

- ECB zverejnila konečnú verziu všeobecných zásad pre banky týkajúcich sa klimatických a environmentálnych rizík, tlačová správa, ECB, 27. november 2020.