Банков надзор в ЕЦБ: Оценка на рисковете и уязвимостите за 2021 г.

1 Въведение

През 2020 г. пандемията от коронавирус (COVID-19) оказа безпрецедентно въздействие върху световната икономика. Банковият сектор обаче изигра ключова роля в цялостния отговор на кризата благодарение на извънредните парични, фискални, регулаторни и надзорни мерки, както и на по-солидните капиталови и ликвидни позиции, изградени след голямата финансова криза. Той подкрепи реалната икономика, като продължи да отпуска кредити и да посреща нуждите на домакинствата и нефинансовите предприятия (НФП) от ликвидност.

През последните няколко месеца цялостната картина на рисковете претърпя бърза и съществена промяна, като равнището на несигурност остава високо в краткосрочен до средносрочен план. При тези условия и в съответствие с мандата си банковият надзор в ЕЦБ идентифицира, оценява и наблюдава съществуващите и нововъзникващите рискове и уязвимости в банковия сектор. Банковият надзор в ЕЦБ се стреми да съобразява и да подрежда по приоритет своите надзорни действия, така че да направи възможно динамично преразпределение на ресурсите в зависимост от риска, когато е необходимо.

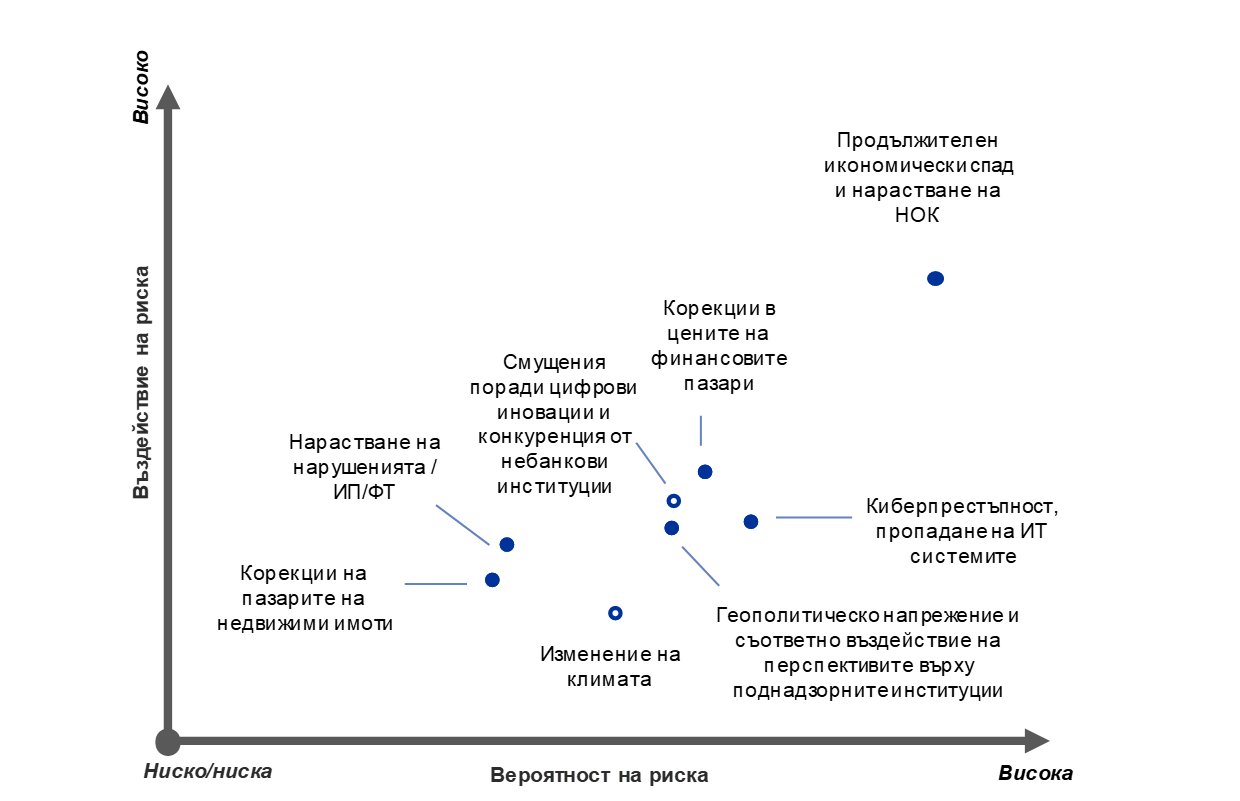

В тясно сътрудничество с националните компетентни органи (НКО)[1] той подлага на оценка основните предизвикателства, които се очаква да засегнат поднадзорните институции през следващите две до три години. Най-важните резултати от тази оценка са представени в картата на единния надзорен механизъм (ЕНМ) на рисковете за 2021 г. и таблицата с уязвимости (вижте Диаграма 1). Картата на ЕНМ на рисковете показва основните двигатели на риск за банковия сектор, определяни като събития, подобни на сътресения, по координатни оси „вероятност“ и „въздействие“ Двигателите на риска могат да окажат въздействие върху поднадзорните институции посредством съществуващи вътрешни и външни уязвимости в самата банкова система или в икономическата им среда. Въз основа на текущото състояние на рисковете идентифицираните основни уязвимости определят приоритетните области за надзора през 2021 г. Те са посочени и в Надзорни приоритети на ЕНМ за 2021 г.

Диаграма 1

Карта на ЕНМ на рисковете и таблица на уязвимостите за 2021 г.

Картината на рисковете, обусловена от пандемията от COVID-19 и високата степен на несигурност във връзка с макроикономическите перспективи, ...

... ще засегне банките посредством съществуващите уязвимости, които изискват надзорни действия.

Източници: ЕЦБ и НКО

Забележки: Двигателите на риск и уязвимостите не бива да се разглеждат поотделно, тъй като могат да се задействат или подсилват взаимно.

Горе: Белите точки обозначават рисковите фактори, които се очаква значително да се засилят през следващите пет години. „ИП/ФТ“ означава „изпиране на пари“ и „финансиране на терористична дейност“, а НОК – „необслужвани кредити“.

Долу: банките могат сами да се справят с вътрешните уязвимости, а външните се отнасят до средата, в която те работят.

2 Основни рискове и уязвимости в банковия сектор

Пандемията и високите равнища на несигурност около макроикономическите перспективи са доминиращите сили, които определят рисковете за поднадзорните институции

Три проблема обуславят оценката на банковия надзор в ЕЦБ на основните рискове и уязвимости за банковия сектор.

Първо, настъпването на пандемията и свързаните с това ограничителни мерки доведоха до безпрецедентен спад на икономическата активност в еврозоната през второто тримесечие на 2020 г.[2] Очаква се, че до средата на 2022 г. икономиката ще остане под равнищата от преди пандемията, а възстановяването ще бъде неравномерно в различните държави и сектори.[3] Втората вълна на вируса в края на 2020 г. и прилагането на допълнителни, макар и регионални и по-целенасочени, мерки засилиха несигурността за икономическите перспективи и риска от продължителен икономически спад, поне до широкото разпространение на ефикасни ваксини.

Второ, други съществени низходящи рискове за възстановяването произтичат от възможно възобновяване на геополитическото напрежение, по-конкретно в резултат от подновяване на търговски конфликти. Това напрежение може да има отрицателно въздействие върху перспективите за растежа и така да застраши основни финансови показатели. Най-общо казано, въздействието от края на преходния период след Брекзит върху икономиката на еврозоната се очаква да бъде овладяно и сравнително ограничено за банковия сектор благодарение на подготовката на засегнатите банки. Въпреки това все още се очаква някои институции да положат повече усилия в тази посока.[4] При най-неблагоприятния сценарий обаче търговски конфликти и геополитическо напрежение от друг характер биха могли да доведат до внезапна преоценка на рисковите премии и рязко преразглеждане на цените на финансовите пазари.

Трето, цените на финансовите активи отбелязаха силно нарастване след процеса на преоценка през март 2020 г. Това засили опасенията, че е възможно на някои капиталови пазари да бъде прекъсната връзката с основните икономически показатели, което увеличава риска от корекции в случай че нагласите на инвеститорите се променят. Освен това с възстановяването на кредитния спред до равнището от преди пандемията високодоходният сегмент на пазара на корпоративни облигации изглежда особено уязвим от потенциално изменение на цените предвид слабите и несигурни икономически перспективи. Ето защо определянето на цената на кредита и адекватността на оценката на пазарния и кредитния риск остават в центъра на вниманието на надзора.

Управление на кредитния риск и сила на капитала

Очаква се по-неблагоприятната икономическа среда в резултат от пандемията да доведе до влошаване на качеството на активите, макар че това вероятно ще бъде епизодично и само в някои сектори. Трябва да се направи разграничение между временните финансови затруднения за нефинансовите предприятия и домакинствата в резултат от пандемията и по-дълготрайните икономически последици от структурни или по-устойчиви промени в реалната икономика. Така би могло да се стигне до влошаване на кредитния рейтинг на нефинансови предприятия и намаляване на способността за обслужване на дълговете на домакинства.

В този смисъл кредитният риск се счита за едно от основните предизвикателства пред банковия сектор и надзорните органи през следващите месеци. Силно изразени външни уязвимости като устойчиво високите съотношения частен дълг/БВП допълнително засилват потенциалното негативно въздействие върху банките, което може да наруши бъдещата устойчивост на някои нефинансови предприятия и домакинства. Печалбите на нефинансовите предприятия в някои сектори намаляха рязко в резултат от ограничителните мерки, което увеличава риска от неплатежоспособност, особено в най-засегнатите сектори. Същевременно домакинствата, свързани с тези сектори, вероятно ще се изправят пред перспективата за влошаване на ситуацията на пазара на труда, което от своя страна може да засегне способността им да обслужват дълговете си. Наред с тези тенденции нараства и рискът от корекции на пазарите на недвижими имоти. Засега жилищните пазари в еврозоната остават устойчиви, макар че цените продължават да растат въпреки признаците на надценяване. За разлика от това активността в сектора на търговските имоти е отслабнала значително.[5]

Правителствата въведоха различни защитни схеми с цел да ограничат въздействието на кризата върху частния сектор, но това доведе до скок на публичния дълг.[6] Освен това значителното увеличение на експозициите на банките към вътрешен държавен дълг засили връзката между държавните финанси и банките, което би могло да възроди порочния кръг в някои държави, ако се появят притеснения за устойчивостта на публичния дълг.

Предприетите мерки по политиката бяха от решаващо значение за подпомагането на реалната икономика и за смекчаването на неблагоприятното сътресение за банковия сектор. Мерките обаче ще бъдат прекратени, когато пандемията вече не представлява икономическа заплаха. Ето защо банките трябва да се подготвят за покачване на необслужваните кредити и най-малко да ограничат резките сривове, причинени от временния характер на схемите за подпомагане. За разлика от предходната финансова криза европейските банки посрещнаха тази с по-силни капиталови позиции, по-високо качество на активите и по-голяма устойчивост на сътресения. Капиталовите позиции на банките бяха подсилени и благодарение на препоръките на ЕЦБ за временно прекратяване на изплащането на дивиденти през 2020 г., отлагане или ограничаване на тези плащания до септември 2021 г. и проявяване на изключителна умереност по отношение на променливите възнаграждения.[7] Занапред, след прекратяването на мерките за подкрепа потенциално влошаване на качеството на активите също би могло да се окаже предизвикателство за капиталовата адекватност на банките. Следователно те трябва да се погрижат да разполагат с надеждна задълбочена стратегия за кредитния риск, чрез която своевременно да отстраняват слабости в управлението и обезпечаването му. Освен това банките се нуждаят от стабилно наблюдение и своевременно идентифициране на влошаване на кредитното качество, за да осигурят подходящи провизии и ефективно управление на влошаването на качеството на активите.

Устойчивост на бизнес моделите и институционално управление

Цикличните предизвикателства, породени от кризата с COVID-19, засягат банките основно заради нарасналата нужда от провизии. Пандемията обаче намалява и способността им да генерират приходи и допълнително влошава и без това ниските равнища на доход и рентабилността. Приходът от лихви ще остане под натиск, като лихвените маржове намаляват поради увеличените парични наличности в ЕЦБ, ефектите от някои кредитни мораториуми и по-ниските лихвени проценти по кредитите в условията на по-ниски лихви за по-продължителен период от време. Макар че големите обеми на кредитите частично смекчават този натиск, възможното въвеждане на по-стриктни стандарти за кредитиране и постепенното преустановяване на държавните гаранции представляват низходящи рискове за в бъдеще. В същото време приходите от такси и комисиони намаляват в условията на силна конкуренция. Тези фактори и паралелното увеличаване на провизиите ограничиха възвръщаемостта на капитала на поднадзорните институции до равнище, близко до нулата, през първата половина на 2021 г. Динамиката занапред ще зависи от развитието на кризата.

След спада на доходността през 2020 г. банките очакват леко възстановяване през 2021 г. до все още ниско равнище. Тези прогнози обаче са податливи на низходящи рискове, свързани с възможна нова вълна на пандемията и съответните икономически последици. През март 2020 г. оценките на банките според съотношението цена/балансова стойност спаднаха до рекордно ниски нива. Оттогава те се възстановяват само частично в отражение на мрачните перспективи за приходите и по-големите рискове. Това засилва натиска върху банките да се справят със съществуващите уязвимости и да коригират бизнес моделите си така, че да преодолеят структурните предизвикателства като свръхкапацитета и непреодоляното отсъствие на разходна ефективност. А пандемията може да им предостави възможността, от която се нуждаят. По-широкото приемане на цифровите услуги от клиентите в резултат от дистанционната работа поради пандемията и натискът за намаляване на разходите могат да помогнат на управителните органи да се справят с иначе негъвкавата структура на разходите и да повишат разходната ефективност в средносрочен план.

Дългосрочната тенденция за цифровизация на вътрешните процеси може да подпомогне тези усилия. В средносрочен план технологиите позволяват допълнителна конкуренция от небанкови институции (например от големите технологични компании), като същевременно откриват нови бизнес възможности. Предстои да стане ясно какъв е ефектът от кризата върху конкуренцията. Макар че в краткосрочен план може да отклонява вниманието от стратегически инициативи, тя засилва натиска върху ръководните органи да се възползват от възможностите за синергии. Необходимо е банките да продължават да коригират бизнес моделите си, за да подобряват устойчивостта, тъй като рискът да не бъдат изпълнени целите за доходността се повишава в краткосрочен план. Ето защо устойчивостта на бизнес моделите остава в центъра на вниманието на надзора.

Напредъкът на цифровизацията може да подпомогне трансформацията на бизнес моделите на банките, която цели увеличение на доходността в дългосрочен план. Той обаче разкрива и уязвимости, свързани с недостатъци на ИТ системите, и податливост на киберпрестъпления и операционни сривове. Поднадзорните институции демонстрират значителна операционна устойчивост от началото на пандемията насам, като бързо прилагат планове за непрекъснатост на дейността. Променящата се цифрова среда обаче е източник на допълнителни предизвикателства. Напоследък, с опитите на престъпници да се възползват от по-големия брой хора, които работят дистанционно, се увеличават киберзаплахите.[8] Критични процеси в много банки разчитат на системи в края на жизнения им цикъл, което изисква мащабни разходи за ИТ за ограничаване на свързаните с това рискове. При настоящите условия обаче тази инвестиция може да бъде отложена. Освен това според тематичен преглед на рисковете в областта на информационните технологии, проведен от ЕЦБ, управлението на тези рискове и на качеството на данните са основни области с недостатъци, които банките трябва да отстранят.[9]

Силното вътрешно и стратегическо управление са от съществено значение за адекватното справяне на банките с предизвикателствата на настоящата криза. Независимо от напредъка през последните години пандемията от COVID-19 открои редица съществуващи уязвимости в рамките за управление на банките. Сред тях са дългогодишните трудности при агрегирането на данни за рисковете и точността на отчитането. Те затрудняват вземането на стратегически решения и подходящото наблюдение на съществените рискове по време на пандемията (например динамиката на кредитния риск и прогнозите за капитала). Освен това редица банки не проявяват достатъчна инициатива на контролните звена да се адаптират в условията на криза и да идентифицират, наблюдават и управляват рисковете. Те се нуждаят и от по-добро интегриране на рамките за склонност към риск в практиките за управление на рисковете и процесите на вземане на решения. Контролът от страна на ръководните органи също е недостатъчен що се отнася до оперативни решения и решения за управление на рисковете, взети в отговор на кризата. Слабото управление и недостатъчните мерки за контрол на риска могат да изложат банките и на рискове, свързани с изпиране на пари и финансиране на терористична дейност. Макар че надзорната компетентност в тази област все така принадлежи на националните органи, ЕЦБ обменя информация с тях и взема предвид тези рискове в пруденциалните си оценки, в това число в процеса по надзорен преглед и оценка и в оценките на пригодността на членовете на ръководните органи.

Допълнителни приоритетни области

Въпреки постигнатия до този момент значителен напредък регулаторната и правна рамка остава фрагментирана. Все още съществуват различия между държавите в прилагането на някои правила на ЕС. Хармонизирането на регулаторната рамка на ЕС и доизграждането на банковия съюз са от решаващо значение за повишаване на ефективността и устойчивостта на банковия сектор в ЕС. В тази връзка хармонизацията ще стимулира трансграничната дейност и ще улесни консолидацията на банки, което на свой ред ще укрепи целия сектор. Освен това е необходимо да се изгради третият стълб – европейска схема за застраховане на депозитите. В редица области трябва да се положат още усилия, включително да се създаде европейска схема за застраховане на депозитите, да се прекъсне връзката между държавните финанси и банките, да се усъвършенстват рамките за управление на кризи, да се премахнат препятствията пред трансграничните потоци на капитал и ликвидност и да се подобри трансграничната банкова интеграция. Тези усилия трябва да бъдат подкрепени, като се премахнат пречките пред по-нататъшно поделяне на риска между частни инвеститори и като се задълбочи интеграцията на европейските капиталови пазари в рамките на съюза на капиталовите пазари. Освен това своевременно и последователно прилагане на окончателните реформи на Базел III ще бъде определящо за избягването на допълнително фрагментиране на регулаторната и правна рамка на ЕС.

Въздействието на рисковете, свързани с климата, става все по-очевидно както за банките, така и за надзорните органи, а пандемията изостри вниманието към необходимостта от по-бърз напредък в управлението и оповестяването им. Икономическата цена на физическите рискове расте постоянно. Междувременно нарастват и свързаните с прехода рискове, а обществените политики все повече се ориентират към икономически дейности, които са екологично устойчиви и неутрални по отношение на климата. Според анализ, публикуван неотдавна от Европейския съвет за системен риск, твърде дългото отлагане на мерките има висока макроикономическа цена и е възможно банките да бъдат засегнати неблагоприятно, особено при внезапно затягане на политиките, които целят да ограничат изменението на климата, в сценарий със свързан с прехода риск.[10] Въпреки по-добрата осведоменост за свързаните с климата рискове и по-голямата ангажираност на висши органи за вземане на решения в наблюдението им само малък брой банки отчитат задълбочено рисковете, свързани с климата, в рамките си за управление на рисковете. Освен това институциите продължават да не оповестяват по подходящ начин своите рискови профили, свързани с климата. Все още са необходими значителни усилия за насърчаване на прозрачността на финансовите пазари по отношение на свързаните с климата и околната среда рискове, на които институциите са изложени в момента.[11]

3 Заключение

Оценката на основните рискове и уязвимости в банковия сектор служи за основа на надзорните приоритети, които след това се включват в основния процес на стратегическо планиране. Въз основа на тази оценка на риска банковият надзор в ЕЦБ идентифицира следните четири приоритетни области за 2021 г.

- управление на кредитния риск;

- сила на капитала;

- устойчивост на бизнес моделите;

- институционално управление.

Освен това надзорната дейност ще се фокусира и върху действията на банките във връзка с Ръководството на ЕЦБ относно рисковете, свързани с климата и околната среда, както и върху пруденциалните заплахи, произлизащи от изпирането на пари, рисковете, свързани с киберзаплахи и цифровизация, и подготвеността на банките да приложат изискванията на Базел III.

В крайно несигурната икономическа обстановка картината на рисковете може да се промени много бързо. Следователно банките и надзорните органи трябва да са способни незабавно да идентифицират такива промени и в зависимост от тях да пренасочват усилията си. Както видяхме през 2020 г., банковият надзор в ЕЦБ е готов да коригира надзорните си приоритети бързо и гъвкаво според променящите се рискове.

© Европейска централна банка 2021

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.bankingsupervision.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

Данните, съдържащи се в този доклад, са към 31 декември 2020 г.

За специфичната терминология можете да използвате речника на ЕНМ (само на английски език).

HTML ISBN 978-92-899-4573-8, ISSN 2599-9826, doi: 10.2866/348607, QB-CK-21-001-BG-Q

- При анализа са използвани множество материали, включително от съвместните надзорни екипи (СНЕ) и от звената на ЕЦБ по микропруденциални и макропруденциални въпроси. Информация за анализа се получава и от дискусии с банки и други релевантни институции. Картата на ЕНМ на рисковете посочва най-релевантните въпроси от гледна точка на микропруденциалния надзор, а Прегледът на финансовата стабилност, издаван на шестмесечие от ЕЦБ, акцентира върху системните рискове що се отнася до финансовата стабилност и макропруденциалната политика.

- Вижте „Основни агрегати на БВП и оценки на заетостта за втората половина на 2020 г.“ (GDP main aggregates and employment estimates for the second quarter of 2020), прессъобщение на Евростат, № 133/2020, 8 септември 2020 г.

- Вижте Макроикономическите прогнози на експерти на Евросистемата от декември 2020 г..

- Вижте „Брекзит: банките трябва да се подготвят за края на годината и периода след това“ (Brexit: banks should prepare for year-end and beyond), Надзорен бюлетин, ЕЦБ, 18 ноември 2020 г.

- Вижте Преглед на финансовата стабилност, ЕЦБ, ноември 2020 г.

- Вижте Макроикономическите прогнози на експерти на Евросистемата от декември 2020 г..

- Вижте „ЕЦБ призовава банките да се въздържат от изплащане на дивиденти или да ги ограничат до септември 2021 г.“ (ECB asks banks to refrain from or limit dividends until September 2021), прессъобщение, ЕЦБ, 15 декември 2020 г.

- Вижте „Защитени ли са банките от киберзаплахи в цифровия свят?“ (Are banks Cyber-proof in the digital world?), реч на Пенти Хакарайнен, член на Надзорния съвет на ЕЦБ, на онлайн конференцията на Европейската банкова федерация на тема „Киберсигурност и устойчивост – основата на всички цифрови иновации“ (Cyber security and resilience: the basis of it all in digital innovation), Франкфурт на Майн, 22 октомври 2020 г.

- Вижте „Необходимостта от по-добра киберустойчивост на банките от еврозоната“ (The need for improved cyber resilience in euro area banks), Надзорен бюлетин, ЕЦБ, 15 май 2019 г.

- Вижте „Наистина зелени: измерване на свързаните с изменението на климата рискове за финансовата стабилност“ (Positively green: Measuring climate change risks to financial stability), Европейски съвет за системен риск, юни 2020 г.

- Вижте „ЕЦБ публикува окончателното ръководство за банките относно рисковете, свързани с климата и околната среда“, прессъобщение, ЕЦБ, 27 ноември 2020 г.