EZB-Bankenaufsicht: Bewertung von Risiken und Schwachstellen für 2021

1 Einführung

Die Coronavirus-Pandemie (Covid-19) hat die Weltwirtschaft im Jahresverlauf 2020 in einem bislang unbekannten Ausmaß getroffen. Dank der außergewöhnlichen geldpolitischen, fiskalischen, regulatorischen sowie aufsichtlichen Maßnahmen und der stärkeren Kapital- und Liquiditätspositionen, die seit der Weltfinanzkrise aufgebaut worden sind, spielt der Bankensektor bei der globalen Reaktion auf die Krise aber eine zentrale Rolle. Er stützt die Realwirtschaft, indem er private Haushalte und nichtfinanzielle Kapitalgesellschaften weiterhin mit Krediten versorgt und ihren Liquiditätsbedarf deckt.

Die gesamte Risikolandschaft hat sich in den letzten Monaten rapide und grundlegend geändert. Die großen Unsicherheiten bleiben dabei kurz- bis mittelfristig weiter bestehen. Vor diesem Hintergrund und im Einklang mit ihrem Mandat hat die Bankenaufsicht der EZB bestehende und sich abzeichnende Risiken und Schwachstellen im Bankensektor ermittelt, bewertet und beobachtet. Ziel der EZB-Bankenaufsicht ist es, ihre Aufsichtsmaßnahmen so auszurichten und zu priorisieren, dass Ressourcen ausgehend von den Risiken dynamisch umgeschichtet werden können, wann immer dies für notwendig erachtet wird.

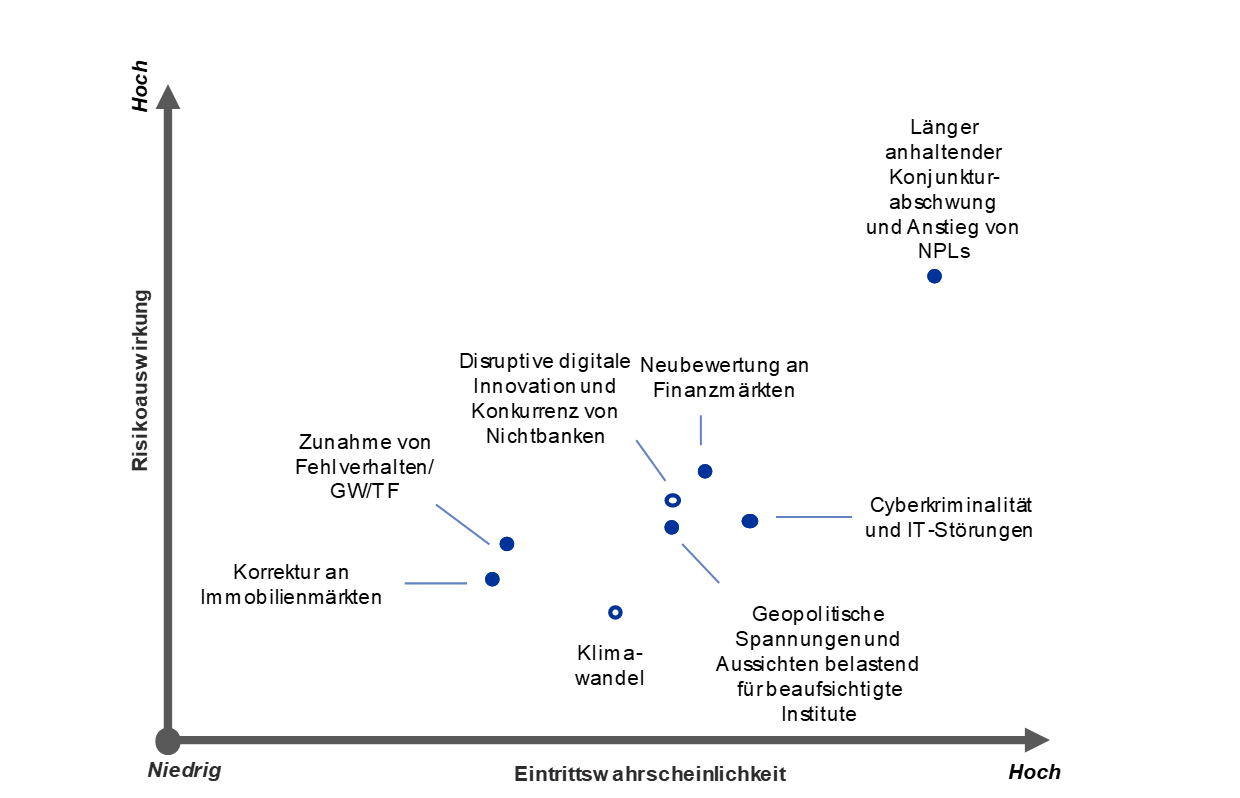

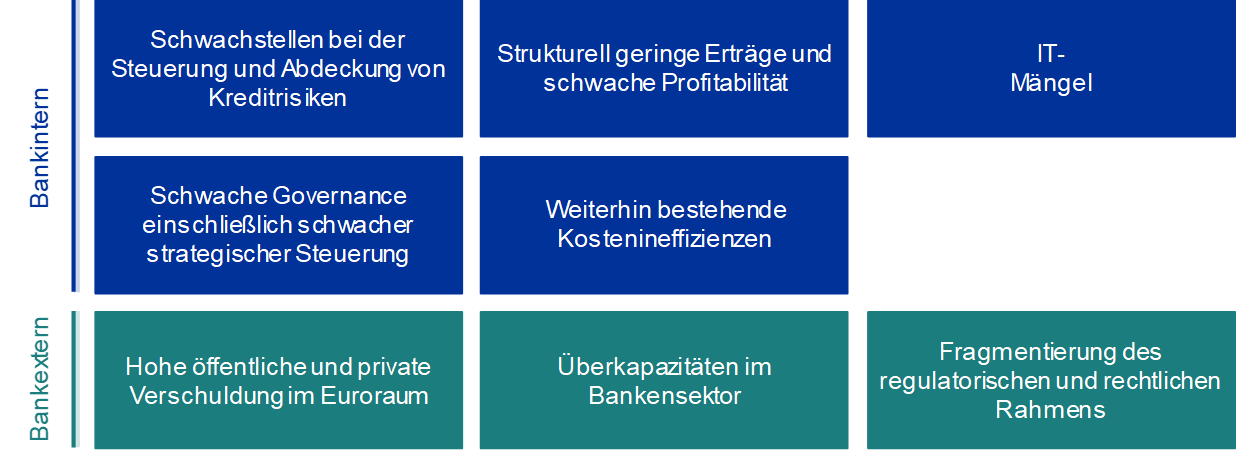

In enger Zusammenarbeit mit den nationalen zuständigen Behörden (NCAs)[1] hat die Bankenaufsicht der EZB die wichtigsten Herausforderungen bewertet, denen sich die beaufsichtigten Institute in den nächsten zwei bis drei Jahren wohl stellen werden müssen. Die wesentlichen Ergebnisse dieser Bewertung sind in dem Überblick über die Risikokonstellation im Einheitlichen Aufsichtsmechanismus (SSM) 2021 (SSM-Risikomatrix 2021) und in der Schwachstellenübersicht dargestellt (siehe Abbildung 1). In der SSM-Risikomatrix werden die wesentlichen Risikofaktoren für den Bankensektor als Schockereignisse in Abhängigkeit von ihrer Eintrittswahrscheinlichkeit und den Risikoauswirkungen abgebildet. Diese Risikofaktoren können aufgrund bestehender interner Schwachstellen im Bankensystem selbst oder aufgrund externer Schwachstellen im wirtschaftlichen Umfeld der Banken Auswirkungen auf beaufsichtigte Institute haben. Ausgehend von der aktuellen Risikokonstellation waren die festgestellten wesentlichen Schwachstellen ausschlaggebend dafür, welche Bereiche für die Aufsicht im Jahr 2021 Priorität haben werden. Diese Schwerpunktbereiche werden auch in den Aufsichtsprioritäten des SSM für 2021 erläutert.

Abbildung 1

SSM-Risikomatrix und Schwachstellen 2021

Die durch die Covid-19-Pandemie geprägte Risikokonstellation und die hohe Unsicherheit im Zusammenhang mit den gesamtwirtschaftlichen Aussichten ...

... werden sich über bestehende Schwachstellen auf Banken auswirken und aufsichtliche Maßnahmen erforderlich machen

Quellen: EZB und NCAs

Anmerkung: Risikofaktoren und Schwachstellen sollten nicht isoliert betrachtet werden, da sie sich gegenseitig auslösen oder verstärken können.

Obere Grafik: Die weißen Punkte stehen für Risikofaktoren, die sich in den nächsten fünf Jahren erheblich verstärken dürften. „GW/TF“ steht für Geldwäsche und Terrorismusfinanzierung. NPL steht für notleidende Kredite (Non-Performing Loans).

Untere Grafik: Interne Schwachstellen können von den Banken selbst in Angriff genommen werden, während externe Schwachstellen das Umfeld betreffen, in dem Banken tätig sind.

2 Wesentliche Risiken und Schwachstellen im Bankensektor

An stärksten wird das Risikoumfeld der beaufsichtigten Institute von der Pandemie und den Unsicherheiten im Zusammenhang mit den gesamtwirtschaftlichen Aussichten geprägt.

Drei Problembereiche schlagen sich in der Bewertung der wesentlichen Risiken und Schwachstellen im Bankensektor durch die EZB-Bankenaufsicht nieder.

Zum Ersten ist es durch den Ausbruch der Pandemie und die damit zusammenhängenden Lockdown-Maßnahmen im zweiten Quartal 2020 zu einem beispiellosen Konjunktureinbruch im Euroraum gekommen.[2] Die Wirtschaftsleistung dürfte noch bis Mitte 2020 unter dem Vorkrisenniveau bleiben. Prognosen zufolge wird die Erholung in den einzelnen Ländern und Sektoren zudem unterschiedlich stark ausfallen.[3] Der Wiederanstieg der Neuinfektionen gegen Ende 2020 und die zusätzlichen Lockdown-Maßnahmen, die diesmal jedoch gezielter und regional begrenzt waren, lassen die Unsicherheit in Zusammenhang mit den wirtschaftlichen Aussichten und das Risiko eines länger anhaltenden Konjunkturabschwungs steigen, zumindest so lange, bis ein wirksamer Impfstoff allgemein verfügbar wird.

Zum Zweiten bergen erneut auftretende geopolitische Spannungen, insbesondere aus wiederaufflammenden Handelskonflikten, erhebliche Abwärtsrisiken für die Konjunkturerholung. Solche Spannungen könnten die Wachstumsaussichten eintrüben und eine Gefahr für die finanziellen Fundamentaldaten darstellen. Im Großen und Ganzen dürfte sich das Ende der Brexit-Übergangsphase nicht allzu stark auf die Wirtschaft des Euroraums auswirken. Auch für den Bankensektor dürften sich die Folgen in Grenzen halten, da die betroffenen Banken entsprechende Vorbereitungen getroffen haben. Von einigen Instituten wird allerdings noch erwartet, dass sie Ihre Anstrengungen in dieser Hinsicht verstärken.[4] Im schlimmsten Fall könnten Handelskonflikte und andere geopolitische Spannungen jedoch zu einer abrupten Neubewertung der Risikoprämien und zu drastischen Neubewertungen an den Finanzmärkten führen.

Zum Dritten sind die Preise für finanzielle Vermögenswerte seit dem kurzfristigen Einbruch im März 2020 stark gestiegen. Dies hat Bedenken aufkommen lassen, dass sich die Entwicklung an einigen Aktienmärkten von den wirtschaftlichen Fundamentaldaten abkoppeln könnte. Dadurch steigt das Risiko von Korrekturen, wenn sich das Anlegersentiment ändern sollte. Da die Renditeabstände außerdem wieder auf ihr Vorkrisenniveau zurückgekehrt sind, scheint das hochrentierliche Segment des Unternehmensanleihemarkts angesichts der schwachen und unsicheren Konjunkturaussichten besonders anfällig für eine potenzielle Neubewertung. Aus diesem Grund werden die Kreditbepreisung sowie die Angemessenheit der Markt- und Kreditrisikobewertung nach wie vor im Fokus der Aufsicht stehen.

Steuerung des Kreditrisikos und Kapitalausstattung

Das aufgrund der Pandemie schwächere Wirtschaftsumfeld dürfte eine Verschlechterung der Aktivaqualität zur Folge haben, auch wenn diese Verschlechterung vorübergehender und branchenspezifischer Natur sein dürfte. Dabei sind temporäre finanzielle Schwierigkeiten nichtfinanzieller Kapitalgesellschaften und privater Haushalte infolge der Pandemie abzugrenzen von länger anhaltenden wirtschaftlichen Auswirkungen, die auf strukturelle oder dauerhafte Veränderungen in der Realwirtschaft zurückzuführen sind. Demnach könnte es bei nichtfinanziellen Kapitalgesellschaften zu Bonitätsherabstufungen und bei privaten Haushalten zu einer Schwächung der Kapitaldienstfähigkeit kommen.

Vor diesem Hintergrund ist das Kreditrisiko als eine der größten Herausforderungen zu betrachten, mit denen der Bankensektor und die Aufsichtsbehörden in den kommenden Monaten konfrontiert sein werden. Verstärkt werden die potenziellen negativen Folgen für die Banken durch ausgeprägte externe Schwachstellen wie anhaltend hohe Schuldenquoten des privaten Sektors. Diese könnten die zukünftige Tragfähigkeit mancher nichtfinanziellen Kapitalgesellschaften und privater Haushalte beeinträchtigen. In einigen Branchen haben die Lockdown-Maßnahmen zu Gewinneinbrüchen bei nichtfinanziellen Kapitalgesellschaften und einem entsprechend höheren Insolvenzrisiko geführt, besonders in den am stärksten betroffenen Branchen. Gleichzeitig dürfte sich für private Haushalte, die von diesen Branchen abhängig sind, die Lage am Arbeitsmarkt verschlechtern, was wiederum ihre Kapitaldienstfähigkeit beeinträchtigen könnte. Diese Entwicklungen gehen mit dem zunehmenden Risiko einer Korrektur an den Immobilienmärkten einher. Die Wohnimmobilienmärkte im Euroraum haben sich bislang zwar gut behauptet, die Preise für Wohnimmobilien sind aber weiter gestiegen, obwohl es Anzeichen für eine Überbewertung gibt. Im Gewerbeimmobiliensektor dagegen ist die Aktivität bereits deutlich zurückgegangen.[5]

Die Regierungen haben verschiedene Schutzprogramme eingeführt, um die Auswirkungen der Krise auf den Privatsektor zu abzufedern. Dies hat allerdings zu steigenden öffentlichen Schuldenquoten geführt.[6] Die Engagements der Banken in heimischen Staatsanleihen haben erheblich zugenommen und so den Risikoverbund zwischen Banken und Staaten weiter verstärkt. In manchen Ländern könnten dadurch negative Rückkopplungsschleifen erneut in Gang gesetzt werden, wenn Bedenken hinsichtlich der Tragfähigkeit der Staatsverschuldung aufkommen.

Die ergriffenen Maßnahmen waren wichtig, um die Realwirtschaft zu unterstützen und die negativen Schocks auf den Bankensektor abzufedern. Allerdings werden diese Maßnahmen enden, wenn die Pandemie keine wirtschaftliche Bedrohung mehr darstellt. Die Banken müssen sich darum auf einen Anstieg notleidender Kredite einstellen und zumindest die Klippeneffekte abmildern, die aufgrund der zeitlichen Begrenzung der Stützungsprogramme eintreten können. Im Vergleich zur Finanzkrise waren die europäischen Banken zu Beginn dieser Krise besser mit Kapital ausgestattet, ihre Aktiva waren von höherer Qualität und die Banken waren besser gegen Schocks gewappnet. Gestärkt wurden die Eigenkapitalpositionen der Banken auch durch die Empfehlung der EZB, 2020 vorübergehend keine Dividenden auszuschütten, solche Zahlungen bis September 2021 auszusetzen bzw. zu begrenzen und bei variablen Vergütungen äußerste Zurückhaltung zu üben.[7] Problematisch für die Kapitalausstattung der Banken könnte es werden, wenn sich die Aktivaqualität nach Ende der Unterstützungsmaßnahmen möglicherweise verschlechtert. Die Banken müssen daher sicherstellen, dass sie über eine fest etablierte umfassende Kreditrisikostrategie verfügen, um etwaige Schwachstellen bei der Steuerung und Abdeckung von Kreditrisiken schnell zu beheben. Darüber hinaus benötigen die Banken solide Überwachungsverfahren. Eine Verschlechterung der Kreditqualität muss zeitnah erkannt werden, damit eine angemessene Risikovorsorge getroffen und mit der sich verschlechternden Aktivaqualität effizient umgegangen werden kann.

Tragfähigkeit der Geschäftsmodelle und Governance

Die mit der Covid-19-Krise verbundenen zyklischen Herausforderungen zeigen sich bei den Banken vor allem in einem gestiegenen Bedarf an Risikovorsorge. Die Pandemie untergräbt aber auch die Ertragskraft der Banken und belastet ihre ohnehin schon geringen Erträge und schwache Profitabilität. Der Druck auf die Zinserträge wird anhalten. Grund hierfür sind höhere Liquiditätsbestände bei der EZB, die Auswirkungen bestimmter Stundungsregelungen und niedrigere Kreditzinsen. Zusammen mit dem längerfristig niedrigen Zinsumfeld sorgt dies für sinkende Zinsmargen. Hohe Kreditvolumina haben diesen Druck zwar teilweise abgeschwächt, doch stellen eine potenzielle Verschärfung der Kreditstandards und das Auslaufen staatlicher Garantien mit Blick auf die Zukunft Abwärtsrisiken dar. Vor dem Hintergrund des hohen Wettbewerbsdrucks sinken auch die Erträge aus Gebühren und Provisionen. Zusammen mit der gleichzeitigen Erhöhung der Risikovorsorge haben diese Faktoren dazu geführt, dass die Eigenkapitalrendite der beaufsichtigten Institute in der ersten Jahreshälfte 2020 auf fast null gesunken ist. Wie es in Zukunft weitergeht, hängt von der weiteren Entwicklung der Krise ab.

Nach der Verschlechterung ihrer Ertragslage im letzten Jahr erwarten die Banken 2021 eine leichte Erholung, wenn auch auf einem weiterhin niedrigen Niveau. Ein mögliches Wiederaufflammen der Pandemie mit den entsprechenden wirtschaftlichen Folgen könnte jedoch eine Abwärtskorrektur dieser Prognose erforderlich machen. Die am Kurs-Buchwert-Verhältnis gemessenen Bewertungen von Banken sind im März 2020 auf ein Rekordtief gefallen. Angesichts der düsteren Ertragsaussichten und der gestiegenen Risiken haben sie sich seitdem nur teilweise wieder erholt. Damit steigt der Druck auf die Banken, vorhandene Schwachstellen zu beheben und ihre Geschäftsmodelle anzupassen, um strukturelle Probleme wie Überkapazitäten und weiterhin bestehende Kostenineffizienzen in Angriff zu nehmen. Die Krise könnte den Banken dazu die Gelegenheit bieten. Die pandemiebedingten Telearbeitsregelungen haben dazu geführt, dass die Akzeptanz digitaler Dienste bei den Kunden zugenommen hat. In Anbetracht des bestehenden Kostendrucks kann dies der Geschäftsleitung helfen, die ansonsten starren Kostenstrukturen anzugehen und mittelfristig die Kosteneffizienz zu steigern.

Der allgemeine Trend zur Digitalisierung interner Prozesse kann diesen Bemühungen Vorschub leisten. Mittelfristig öffnet die Technologie aber auch der vermehrten Konkurrenz von Nichtbanken (z. B. BigTechs) Tür und Tor. Gleichzeitig bietet sie Raum für die Erkundung neuer Geschäftschancen. Wie sich die Krise auf die Wettbewerbslandschaft auswirken wird, bleibt abzuwarten. Strategische Initiativen können durch sie kurzfristig in den Hintergrund treten, gleichzeitig erhöht sie aber auch den Druck auf die Geschäftsleitung, Chancen zur Schaffung von Synergien zu ergreifen. Die Risiken, dass die Banken ihre Ertragsziele nicht erreichen, sind in letzter Zeit gestiegen. Deshalb müssen sie ihre bestehenden Geschäftsmodelle weiter anpassen und deren Tragfähigkeit verbessern. Die Tragfähigkeit der Geschäftsmodelle bleibt daher ein zentraler Schwerpunkt für die Aufsicht.

Die fortschreitende Digitalisierung kann den Umbau der Geschäftsmodelle der Banken unterstützen, da sie langfristig die Profitabilität erhöhen könnte. Sie legt aber auch Schwachstellen in Verbindung mit bestehenden IT-Mängeln bloß und offenbart die Anfälligkeit für Cyberkriminalität und operative Störungen. Seit Beginn der Pandemie haben die beaufsichtigten Institute eine hohe operative Widerstandsfähigkeit bewiesen, da die Pläne zur Geschäftskontinuität schnell umgesetzt wurden. Der digitale Wandel bringt jedoch weitere Herausforderungen mit sich. Cyberbedrohungen haben in jüngster Zeit zugenommen. Kriminelle versuchen den Umstand auszunutzen, dass zunehmend remote gearbeitet wird.[8] In vielen Banken hängen kritische Prozesse von IT-Systemen ab, die das Ende ihres Lebenszyklus erreicht haben. Die Minderung der damit verbundenen Risiken erfordert hohe IT-Ausgaben. Im aktuellen Umfeld könnten diese Investitionen jedoch aufgeschoben werden. Bei einer von der EZB durchgeführten thematischen Überprüfung der IT-Risiken wurde festgestellt, dass das IT-Risikomanagement und das Datenqualitätsmanagement Schlüsselbereiche sind, in denen Banken Mängel beheben müssen.[9]

Eine starke interne Governance und strategische Steuerung sind für die Banken von entscheidender Bedeutung, um den Herausforderungen der aktuellen Krise in angemessener Weise zu begegnen. Zwar wurden in den letzten Jahren Fortschritte gemacht, die Covid-19-Pandemie hat aber eine Reihe von Schwachstellen in den Governance-Regelungen der Banken offengelegt, die bereits zuvor bestanden. Dazu zählen die fortwährenden Schwierigkeiten bei der Risikodatenaggregation und der Genauigkeit der Berichterstattung. Diese behindern die Steuerung strategischer Entscheidungen und die ordnungsgemäße Überwachung wesentlicher Risiken im Verlauf der Pandemie (z. B. Kreditrisikoentwicklung und Kapitalprojektionen). Bei einer Reihe von Banken wurde darüber hinaus festgestellt, dass ihre Kontrollfunktionen die Anpassung an das Krisenumfeld sowie die Identifizierung, Überwachung und Steuerung der Risiken nicht proaktiv genug vorantreiben. Es zeigte sich auch, dass die Rahmen für die Risikobereitschaft besser in die Risikomanagementverfahren und Entscheidungsprozesse integriert werden müssen. Bei Entscheidungen, die den operativen Bereich und das Risikomanagement betreffen, ist zudem die Überwachung durch das Leitungsorgan unzureichend. Eine schwache Governance und unzureichende Risikokontrollen können auch dazu führen, dass Banken Risiken im Zusammenhang mit Geldwäsche und Terrorismusfinanzierung ausgesetzt sind. Für die Aufsicht in diesen Bereichen sind zwar nach wie vor die nationalen Behörden zuständig. Die EZB tauscht mit den entsprechenden Behörden aber Informationen aus und berücksichtigt diese Risiken bei ihren aufsichtlichen Beurteilungen, wie dem Aufsichtlichen Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process – SREP) sowie der Eignungsüberprüfung von Mitgliedern der Leitungsorgane.

Weitere Schwerpunktbereiche

Trotz der beträchtlichen Fortschritte, die bisher erzielt wurden, ist der regulatorische und rechtliche Rahmen der EU immer noch fragmentiert. Bei der Umsetzung einiger EU-Vorschriften bestehen nach wie vor länderspezifische Unterschiede. Die Harmonisierung des rechtlichen Rahmens für die Bankenaufsicht in der EU und die Vollendung der Bankenunion sind entscheidende Schritte auf dem Weg zu einem effizienteren und widerstandsfähigeren Bankensektor in der EU. Eine Harmonisierung wird grenzüberschreitende Aktivitäten begünstigen und Bankenkonsolidierungen erleichtern. Dies wiederum wird dem gesamten Sektor zugutekommen. Darüber hinaus muss die dritte Säule, ein europäisches Einlagenversicherungssystem (EDIS), eingerichtet werden. Weitere Anstrengungen sind noch auf zahlreichen Gebieten erforderlich, etwa bei der Ausgestaltung von EDIS, dem Umgang mit dem Risikoverbund von Banken und Staaten, der Verbesserung der Regelungen zum Krisenmanagement, beim Abbau von Hindernissen für die grenzüberschreitenden Kapital- und Liquiditätsströme und bei der Förderung der grenzüberschreitenden Bankenintegration. Verstärkt werden könnten diese Anstrengungen dadurch, dass die Hindernisse beseitigt werden, die einer weiteren privaten Risikobeteiligung entgegenstehen, und die Integration der Kapitalmärkte der EU unter dem Dach der Kapitalmarktunion weiter vorangebracht wird. Die vollständige, zeitnahe und einheitliche Umsetzung der abgeschlossenen Basel-III-Reformen ist unerlässlich, um einer weiteren Fragmentierung des regulatorischen und rechtlichen Rahmens der EU entgegenzuwirken.

Die Auswirkungen von Klimarisiken werden für Banken und Aufsichtsbehörden immer deutlicher erkennbar. Durch die Pandemie ist die Notwendigkeit, bei der Steuerung und bei der Offenlegung dieser Risiken schneller voranzukommen, verstärkt in den Fokus gerückt. Die wirtschaftlichen Kosten physischer Risiken steigen stetig. Gleichzeitig nehmen die Übergangsrisiken zu, da Klimaneutralität und ökologische Nachhaltigkeit der Wirtschaftstätigkeit immer häufiger zu politischen Zielen werden. Ein zu langes Aufschieben von Maßnahmen wäre mit erheblichen gesamtwirtschaftlichen Kosten verbunden und könnte sich negativ auf die Banken auswirken, so das Ergebnis einer kürzlich vom Europäischen Ausschuss für Systemrisiken veröffentlichten Untersuchung. Dies sei insbesondere in einem von Übergangsrisiken geprägten Szenario der Fall, in dem die Maßnahmen zur Eindämmung des Klimawandels abrupt verschärft würden.[10] Doch obwohl das Bewusstsein für Klimarisiken wächst und übergeordnete Entscheidungsgremien zunehmend in die Überwachung dieser Risiken eingebunden sind, fließen Klimarisiken nur bei wenigen Banken in die Risikomanagementrahmen ein. Hinzu kommt, dass Institute ihr Klima-Risikoprofil noch nicht richtig offenlegen und es noch erheblicher Anstrengungen bedarf, damit an den Finanzmärkten die Klima- und Umweltrisiken transparenter werden, denen Institute gegenwärtig ausgesetzt sind.[11]

3 Schlussbemerkungen

Die Bewertung der wesentlichen Risiken und Schwachstellen im Bankensektor dient als Grundlage für die Aufsichtsprioritäten, die dann in den zugrunde liegenden strategischen Planungsprozess einfließen. Ausgehend von den Ergebnissen der aktuellen Risikobewertung hat die EZB die folgenden vier Prioritätsbereiche für 2021 festgelegt:

- Steuerung des Kreditrisikos

- Kapitalausstattung

- Tragfähigkeit der Geschäftsmodelle

- Governance

Darüber hinaus wird sich die Aufsichtstätigkeit auf Maßnahmen konzentrieren, die von den Banken aufgrund des Leitfadens der EZB zu Klima- und Umweltrisiken ergriffen werden. Weitere Schwerpunkte sind die Gefahren, die sich aus aufsichtlicher Sicht aus Risiken im Zusammenhang Geldwäsche, Internetkriminalität und Digitalisierung ergeben, sowie der Vorbereitungsstand der Banken im Hinblick auf die Umsetzung der Basel-III-Standards.

In einem höchst unsicheren Wirtschaftsumfeld kann sich die Risikokonstellation recht schnell ändern. Banken und Aufsichtsbehörden müssen darum in der Lage sein, solche Veränderungen rasch zu erkennen und ihre Maßnahmen entsprechend neu auszurichten. Wie sich im Jahr 2020 gezeigt hat, ist die Bankenaufsicht der EZB stets bereit, ihre Aufsichtsprioritäten agil und flexibel an sich entwickelnde Risiken anzupassen.

© Europäische Zentralbank, 2021

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.bankingsupervision.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Redaktionsschluss für die in dieser Ausgabe enthaltenen Daten war der 31. Dezember 2020.

Fachterminologie kann im SSM-Glossar (nur auf Englisch verfügbar) nachgeschlagen werden.

HTML ISBN 978-92-899-4576-9 ISSN 2599-9877 doi:10.2866/20870 QB-CK-21-001-DE-Q

- Die Analyse stützt sich auf eine Vielzahl von Beiträgen, unter anderem von den gemeinsamen Aufsichtsteams (Joint Supervisory Teams – JSTs) und den mikroprudenziellen und makroprudenziellen Funktionen der EZB. Auch Gespräche mit Banken und relevanten Behörden sind eingeflossen. In der SSM-Risikomatrix werden die aus Sicht der mikroprudenziellen Aufsicht wichtigsten Themen aufgezeigt. Im halbjährlich erscheinenden Financial Stability Review der EZB stehen dagegen systemische Risiken aus dem Blickwinkel der Finanzstabilität und der makroprudenziellen Politik im Fokus.

- Siehe Eurostat Schätzung der BIP-Hauptaggregate und der Erwerbstätigkeit für das zweite Quartal 2020, Pressemitteilung Nr. 133/2020, 8. September 2020.

- Siehe Von Experten des Eurosystems erstellte gesamtwirtschaftlichen Projektionen, Dezember 2020.

- Siehe EZB, Brexit: banks should prepare for year-end and beyond, Supervision Newsletter, 18. November 2020.

- Siehe EZB, Financial Stability Review, November 2020.

- Siehe Von Experten des Eurosystems erstellte gesamtwirtschaftlichen Projektionen, Dezember 2020.

- Siehe EZB fordert Banken auf, Dividendenausschüttungen bis September 2021 auszusetzen oder zu begrenzen, Pressemitteilung, EZB, 15. Dezember 2020.

- Siehe Are banks Cyber-proof in the digital world?, Rede von Pentti Hakkarainen, Mitglied des Aufsichtsgremiums der EZB, bei der Online-Konferenz der European Banking Federation „Cyber security and resilience: the basis of it all in digital innovation“, Frankfurt am Main, 22. Oktober 2020

- Siehe EZB, The need for improved cyber resilience in euro area banks, Supervision Newsletter, 15. Mai 2019.

- Siehe Positively green: Measuring climate change risks to financial stability, European Systemic Risk Board, Juni 2020.

- Siehe Pressemitteilung der EZB, EZB veröffentlicht endgültige Fassung des Leitfadens für Banken zu Klima- und Umweltrisiken, 27. November 2020