EKP pangandusjärelevalve – 2021. aasta riskide ja haavatavuste hinnang

1 Sissejuhatus

Koroonaviiruse (COVID-19) pandeemia on avaldanud 2020. aastal enneolematut mõju maailmamajandusele. Pangandussektor on siiski täitnud koroonaviiruse levikust tingitud kriisi üldisel lahendamisel tähtsat rolli, arvestades erakorralisi raha- ja eelarvepoliitika-, regulatiiv- ja järelevalvemeetmeid ning asjaolu, et pärast 2008. aasta ulatuslikku finantskriisi on loodud tugevamad kapitali- ja likviidsuspositsioonid. Pangandussektor on toetanud reaalmajandust, jätkates laenude pakkumist ning täites kodumajapidamiste ja mittefinantsettevõtete likviidsusvajadust.

Üldisel riskimaastikul on viimaste kuude jooksul toimunud kiired ja olulised muutused ning lühikeses ja keskpikas perspektiivis püsib suur ebakindlus. Sellest lähtuvalt on EKP pangandusjärelevalve kooskõlas oma mandaadiga tuvastanud olemasolevad ja tekkivad riskid ja haavatavused pangandussektoris ning neid jälginud ja hinnanud. EKP pangandusjärelevalve otsib võimalusi, kuidas oma järelevalvemeetmeid kohandada ja prioriseerida, et vahendeid saaks vajadust mööda paindlikul viisil riskipõhiselt ümber suunata.

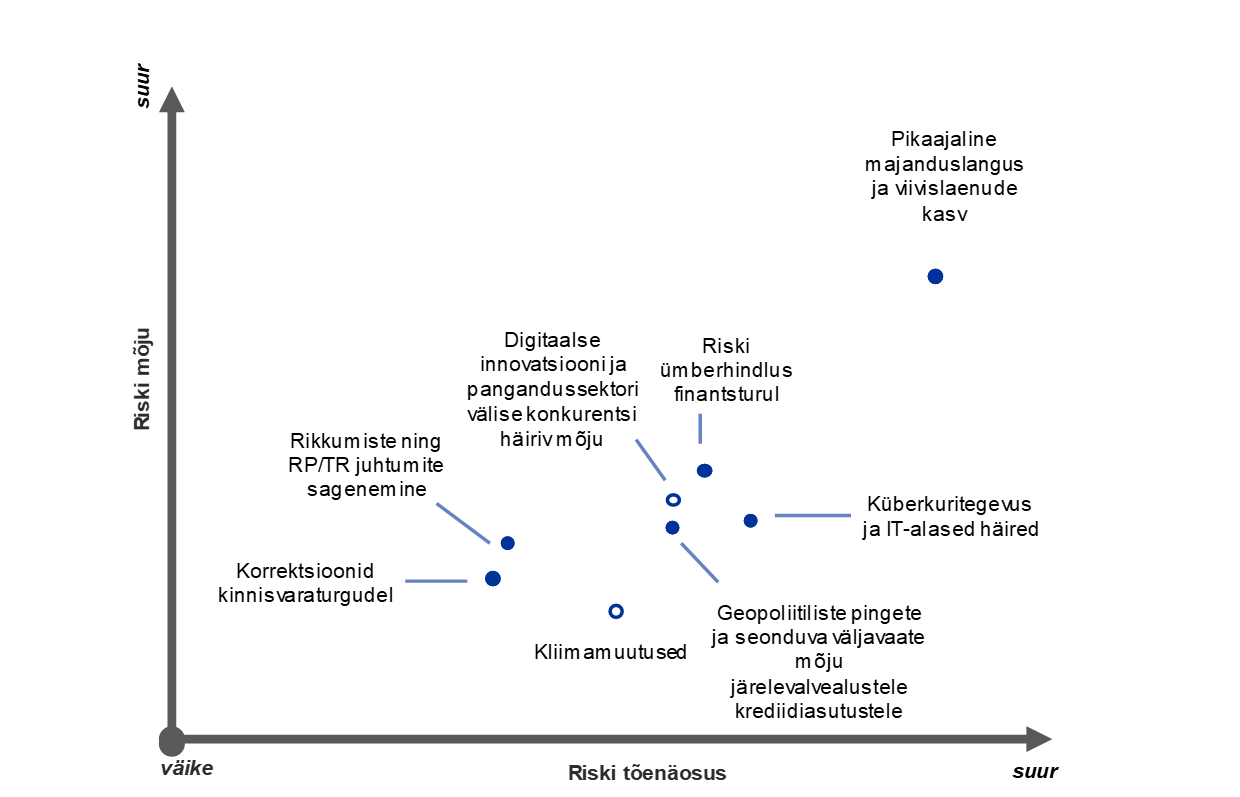

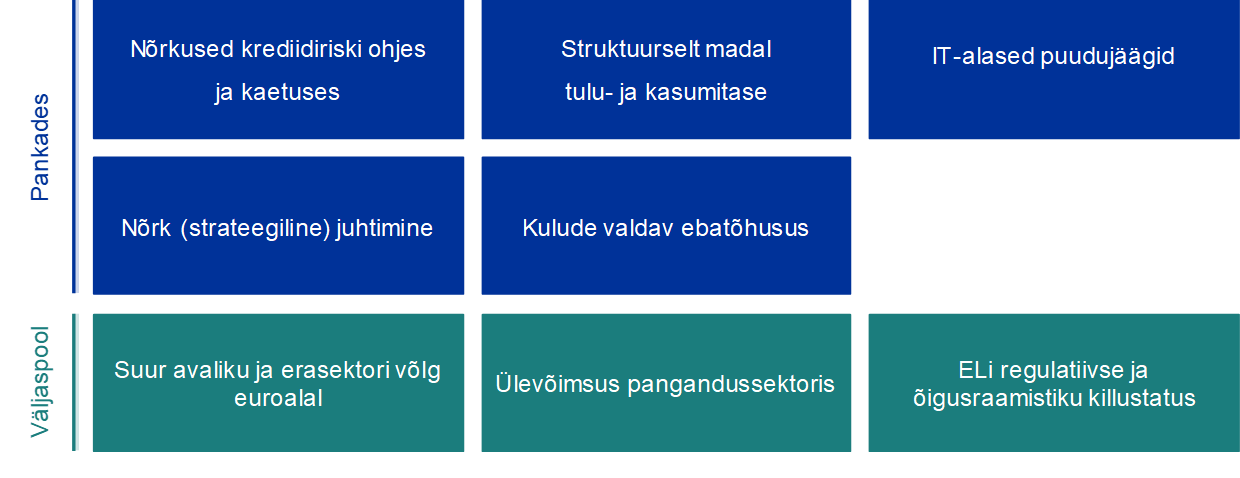

EKP pangandusjärelevalve on koostöös riiklike pädevate asutustega[1] analüüsinud peamisi probleeme, millega järelevalve alla kuuluvad krediidiasutused järgneva kahe kuni kolme aasta jooksul tõenäoliselt silmitsi seisavad. Hinnangu olulisemad tulemused on esitatud ühtse järelevalvemehhanismi 2021. aasta riskikaardil ja haavatavuste tabelis (vt joonis 1). Riskikaardil kujutatakse pangandussektorit mõjutavaid peamisi riskitegureid määratletuna šokilaadsete sündmustena ning nende esinemise tõenäosust ja mõju. Need tegurid võivad avaldada järelevalve alla kuuluvatele krediidiasutustele mõju olemasolevate sisemiste või väliste haavatavuste kaudu, mis eksisteerivad pangandussüsteemis endas või majanduskeskkonnas, milles pangad tegutsevad. Praegusest riskiolukorrast lähtuvalt on 2021. aasta järelevalvealased eelisvaldkonnad kujunenud peamiste tuvastatud haavatavuste alusel, mida on käsitletud ka ühtse järelevalvemehhanismi 2021. aasta järelevalveprioriteetides.

Joonis 1

Ühtse järelevalvemehhanismi 2021. aasta riskikaart ja haavatavuste tabel

Riskimaastikku kujundavad koroonaviiruse (COVID-19) pandeemia ning makromajandusliku väljavaatega seotud suur ebakindlus...

...see ebakindlus mõjutab panku nende olemasolevate haavatavuste kaudu, mis eeldavad järelevalvemeetmete rakendamist

Allikad: EKP ja riiklikud pädevad asutused.

Märkus. Riskitegureid ja haavatavusi ei tohiks vaadelda eraldi, kuna need võivad üksteist vastastikku põhjustada või võimendada.

Ülemine joonis: seest valged punktid tähistavad riskitegureid, mille mõju peaks järgmise viie aasta jooksul jõuliselt suurenema; RP/TR – rahapesu ja terrorismi rahastamine.

Alumine joonis: sisemiste haavatavustega saavad tegeleda pangad ise ning välised haavatavused on seotud keskkonnaga, milles pangad tegutsevad.

2 Pangandussektori peamised riskid ja haavatavused

Koroonaviiruse pandeemia ja makromajandusliku väljavaatega seotud suur ebakindlus on peamised mõjurid, mis kujundavad järelevalve alla kuuluvate krediidiasutuste riskiprofiili.

EKP pangandusjärelevalve hinnangus pangandussektori peamiste riskide ja haavatavuste kohta võetakse arvesse kolme probleemi.

Esiteks tõid pandeemia puhkemine ja seonduvad eraldusmeetmed kaasa euroala majandusaktiivsuse enneolematu languse 2020. aasta teises kvartalis.[2] Aktiivsus peaks jääma pandeemiaeelsest tasemest loiumaks kuni 2022. aasta keskpaigani ning selle elavnemine peaks olema riikide ja sektorite lõikes ebaühtlane.[3] Viiruse taaspuhkemine 2020. aasta lõpus ja täiendavate, ehkki piirkondlikult rohkem suunatud eraldusmeetmete rakendamine on suurendanud majandusväljavaatega seotud ebakindlust ning riski, et pikaajaline majanduslangus kestab vähemalt seni, kuni tõhusad vaktsiinid on laialdaselt kättesaadavad.

Teiseks takistavad elavnemist muud märkimisväärsed langusriskid, mis tulenevad võimalikest uuesti tärkavatest geopoliitilistest pingetest eelkõige seoses kaubanduskonfliktide taastekkega. Sellised pinged võivad negatiivselt mõjutada kasvuväljavaadet ning seega ohustada finantssüsteemi põhialuseid. Üldjoontes peaks Brexiti üleminekuperioodi lõpulejõudmise mõju euroala majandusele olema tagasihoidlik ning pangandussektori seisukohalt suhteliselt piiratud, arvestades asjaomaste pankade tehtud ettevalmistusi. Mõned krediidiasutused peavad aga selles vallas veel oma jõupingutusi suurendama.[4] Halvimal juhul võivad kaubanduskonfliktid ja muud geopoliitilised pinged siiski kaasa tuua riskipreemiate järsu ümberhindamise ja riskide äkilise ümberhindamise finantsturgudel.

Kolmandaks on finantsvarade hinnad pärast 2020. aasta märtsis toimunud ümberhindamist jõuliselt elavnenud. See tekitab muret, et mõnedel aktsiaturgudel võidakse eemalduda majanduse põhiteguritest, mis suurendab korrektsioonide riski juhul, kui investorite hoiakud peaksid muutuma. Kuna krediidiriski marginaalid on taastunud pandeemiaeelsel tasemel, näib ühtlasi, et ettevõtete võlakirjaturu kõrge tulususega segment on võimaliku ümberhindamise suhtes eriti tundlik, arvestades majandusväljavaate nõrkust ja sellega seotud ebakindlust. Seepärast jäävad krediidi hinnakujundus ning turu- ja krediidiriski hinnangu asjakohasus endiselt järelevalve eelisvaldkondadeks.

Krediidiriski ohjamine ja kapitali tugevus

Pandeemia tõttu nõrgestatud majanduskeskkonnas halveneb tõenäoliselt ka varade kvaliteet, ehkki see peaks toimuma episoodiliselt ja sektoripõhiselt. Mittefinantsettevõtteid ja kodumajapidamisi mõjutavaid ajutisi pandeemiast tingitud finantsraskusi tuleb eristada pikemaajalistest majanduslikest tagajärgedest, mis tulenevad struktuursetest või püsivamatest muutustest reaalmajanduses. Seega võidakse alandada mittefinantsettevõtete krediidireitinguid ning kodumajapidamiste laenuteenindusvõime võib halveneda.

Selles kontekstis peetakse krediidiriski üheks põhiprobleemiks, millega pangandussektor ja järelevalveasutused peavad järgnevate kuude jooksul silmitsi seisma. Pankadele avalduvat potentsiaalset negatiivset mõju võimendavad veelgi märkimisväärsed välised haavatavused, näiteks püsivalt kõrged erasektori võla ja SKP suhtarvud. See võib edaspidi kahjustada mõnede mittefinantsettevõtete ja kodumajapidamiste jätkusuutlikkust. Mõnes sektoris on mittefinantsettevõtete kasumid eraldusmeetmete tõttu järsult vähenenud ja suurenenud on nende maksejõuetuse risk. Eeskätt puudutab see sektoreid, mida kriis on kõige rängemalt mõjutanud. Samal ajal seisavad nende sektoritega seotud kodumajapidamised tõenäoliselt silmitsi tööturu olukorra halvenemise väljavaatega, mis omakorda võib mõjutada nende laenuteenindusvõimet. Nende suundumustega kaasneb üha suurenev korrektsioonide risk kinnisvaraturgudel. Euroala eluasemekinnisvaraturud on seni püsinud vastupidavad, ehkki eluasemehindade tõus on jätkunud ülehindamise märkidest hoolimata. Seevastu ärikinnisvara sektoris on aktiivsus juba märkimisväärselt raugenud.[5]

Riikide valitsused on loonud mitmesuguseid kaitseskeeme, et piirata kriisi mõju erasektorile, kuid nende tulemusel on valitsussektori võlakoormus märkimisväärselt kasvanud.[6] Ühtlasi on pankade riskide ulatuslik suurenemine seoses euroala valitsussektori võlaga suurendanud pankade ja riikide vahelist seotust, mis võib mõnes riigis elavdada negatiivset vastastikmõju juhul, kui tekivad probleemid seoses valitsussektori võla jätkusuutlikkusega.

Seni võetud poliitikameetmed on olnud reaalmajanduse toetamisel otsustava tähtsusega ning leevendanud negatiivset šokki pangandussektoris. Nende meetmete rakendamine lõpetatakse, kui pandeemia ei kujuta endast enam ohtu majandusele, ning seepärast peavad pangad valmistuma viivislaenude osakaalu kasvuks ja vähemalt leevendama toetuskavade ajutisest laadist tulenevat nn kaljuefekti. Möödunud finantskriisiga võrreldes olid Euroopa pankadel praeguse kriisi alguses tugevamad kapitalipositsioonid ja nende varade kvaliteet oli parem, samuti oli neil suurem šokitaluvusvõime. Pankade kapitalipositsioone toetas ka pankadele suunatud EKP soovitus 2020. aastal dividendimaksed ajutiselt edasi lükata, kuni 2021. aasta septembrini neist maksetest hoiduda või neid piirata ning kohaldada muutuvtasu maksmisel äärmist mõõdukust.[7] Edaspidi, kui toetusmeetmete rakendamine on lõppenud, võib varade kvaliteedi võimalik halvenemine ohustada ka pankade kapitali adekvaatsust. Seepärast peavad pangad tagama, et neil on kindlalt sisse seatud terviklik krediidiriski strateegia, mis võimaldab viivitamata tegeleda võimalike nõrkustega krediidiriski ohjes ja kaetuses. Peale selle on pankadel vaja usaldusväärset järelevalvet, et krediidikvaliteedi halvenemist aegsasti tuvastada ning tagada piisavad eraldised ja tõhus juhtimine varade kvaliteedi halvenemise korral.

Ärimudelite jätkusuutlikkus ja juhtimine

COVID-19 kriisist tulenevad tsüklilised probleemid mõjutavad panku valdavalt seeläbi, et neil tuleb moodustada suuremaid eraldisi. Samal ajal nõrgestab pandeemia ka pankade suutlikkust teenida tulu ning pärsib veelgi nende niigi madalat tulu- ja kasumitaset. Intressitulu on jätkuvalt surve all, kuna EKP suuremad sularahareservid ning teatavate laenumoratooriumite ja madalamate laenuintresside mõju, millele on hoogu andnud pikemaajaliste madalate intressimäärade keskkond, vähendavad intressimarginaale. Ehkki suur laenude maht on neid pingeid osaliselt leevendanud, toovad laenutingimuste võimalik karmistumine ja järkjärguline riigi tagatistest loobumine ka edaspidi kaasa langusriski. Samal ajal väheneb suure konkurentsi tingimustes teenus- ja komisjonitasudelt saadav tulu. Nende tegurite ja samaaegse eraldiste suurenemise tulemusel vähenes järelevalve alla kuuluvate krediidiasutuste omakapitali investeeringute tulusus 2020. aasta esimesel poolel nullilähedaseks. Edasine areng sõltub kriisi kulgemisest.

Pärast kasumlikkuse kahanemist 2020. aastal ootavad pangad 2021. aastal mõõdukat elavnemist jätkuvalt madalal tasemel, kuid selle prognoosi teostumine sõltub langusriskidest, mis on seotud pandeemia võimaliku taaspuhkemise ja kaasnevate majanduslike tagajärgedega. Pankade tehtud arvestused ja hinnangud mõõdetuna turu- ja raamatupidamisväärtuse suhtarvuna alanesid 2020. aasta märtsis rekordiliselt madalale tasemele ning on pärast seda üksnes osaliselt taastunud, mis kajastab tulude viletsat väljavaadet ja riskide kasvu. See survestab panku veelgi rohkem tegelema oma olemasolevate haavatavustega ja kohandama oma ärimudeleid, et toime tulla struktuursete probleemidega, nagu näiteks ülevõimsus ja kulude valdav ebatõhusus. Pandeemiaolukord võib anda pankadele võimaluse seda teha. Kuna pandeemia tõttu sisse seatud kaugtöövormide tulemusel on kliendid hakanud üha rohkem kasutama digiteenuseid ning samal ajal on surve vähendada kulusid, võib see aidata juhtorganitel tegeleda üldiselt jäikade kulustruktuuridega ja parandada keskpikas perspektiivis kulutõhusust.

Neid jõupingutusi võib toetada väga pikaajaline suundumus siseprotsesside digiteerimise poole. Tehnoloogia avab keskpika aja jooksul tee ka konkurentsi kasvule väljaspool pangandussektorit (näiteks suurte tehnoloogiaettevõtete näol) ning pakub samal ajal võimalust kaaluda uusi ettevõtlusvõimalusi. Kriisi mõju konkurentsiolukorrale selgub edaspidi, ning ehkki lühiajaliselt võib see tähelepanu strateegilistelt algatustelt kõrvale juhtida, survestab see juhtorganeid üha enam kinni haarama koostoimevõimalustest. Pangad peavad jätkusuutlikkuse parandamiseks ka edaspidi oma ärimudeleid kohandama, sest lühikeses perspektiivis on suurenenud risk, et ei suudeta täita kasumlikkuse eesmärke. Seepärast jääb ärimudelite jätkusuutlikkus järelevalve eelisvaldkonnaks.

Digiteerimise edendamine võib toetada pankade ärimudelite ümberkujundamist kasumlikkuse suurendamiseks pikema aja jooksul, kuid see toob esile ka olemasolevate IT-alaste puudujääkidega seotud nõrkusi ning tundlikkust küberkuritegevuse ja tegevuskatkestuste suhtes. Pandeemia puhkemisest saati on järelevalve alla kuuluvad krediidiasutused ilmutanud tugevat operatsioonilist vastupidavusvõimet ning talitluspidevuse kavad võeti kiiresti kasutusele. Digikeskkonna muutused toovad aga kaasa täiendavaid probleeme. Viimasel ajal on suurenenud küberoht, kuna kuritegelikud jõud püüavad ära kasutada aktiivsema kaugtöö olukorda.[8] Paljudes pankades on kriitilise tähtsusega protsesside puhul käigus kasutusea lõppu jõudnud süsteemid, milles tuleb seonduvate riskide leevendamiseks teha suuremahulisi IT-alaseid kulutusi. Praeguses olukorras võivad need investeeringud siiski edasi lükkuda. EKP tehtud temaatiline IT-riskide analüüs näitas, et IT-riskide ja andmekvaliteedi juhtimine on otsustava tähtsusega valdkonnad, milles pankadel tuleb puudused kõrvaldada.[9]

Jõuline sise- ja strateegiline juhtimine on pankade jaoks äärmiselt tähtis, et praegusest kriisist tulenevate probleemidega piisavalt hästi toime tulla. Viimastel aastatel saavutatud edust hoolimata on COVID-19 pandeemia esile toonud mitmesuguseid varasemaid nõrkusi pankade juhtimisraamistikes. Nende hulgas võib nimetada pikaajalisi raskusi riskiandmete koondamisel ja aruandlusandmete täpsuse tagamisel, mis takistavad strateegiliste otsuste juhtimist ja oluliste riskide (nt krediidiriski suundumused ja kapitaliprognoosid) nõuetekohast jälgimist pandeemia ajal. Peale selle ei ole mitmed pangad olnud piisavalt proaktiivsed kontrollifunktsioonides, et kriisiolukorraga kohanduda ning riske tuvastada, jälgida ja juhtida. Samuti on vaja riskivalmidusraamistikud paremini lõimida riskiohjetavadesse ja otsustusprotsessidesse. Juhtorganid peavad tõhustama järelevalvet kriisiga toimetulekuks tehtavate tegevus- ja riskiohjeotsuste üle. Kehva juhtimise ja puudulike riskikontrollimeetmete tõttu võivad pankadele tekkida ka rahapesuga ja terrorismi rahastamisega seotud riskid. Ehkki selliste küsimuste järelevalve pädevus kuulub endiselt riikide ametiasutustele, vahetab EKP asjaomaste asutustega teavet ning võtab neid riske arvesse oma usaldatavusnõuete täitmise hindamistes, sealhulgas järelevalvealase läbivaatamise ja hindamise protsessis ja juhtorganite liikmete sobivuse hinnangutes.

Muud eelisvaldkonnad

Senistest edusammudest hoolimata on ELi regulatiivne ja õigusraamistik jätkuvalt killustunud ja mõnede ELi eeskirjade rakendamisel on riikide lõikes endiselt lahknevusi. ELi regulatiivse raamistiku ühtlustamine ja pangandusliidu lõplik väljakujundamine on olulised tegurid ELi pangandussektori tõhususe ja vastupanuvõime parandamisel. Ühtlustamine edendab piiriülest tegevust ja hõlbustab pankade konsolideerumist, mis omakorda tugevdab sektorit tervikuna. Ühtlasi tuleb sisse seada pangandusliidu kolmas alustala – Euroopa hoiuste tagamise skeem. Täiendavaid jõupingutusi tuleb teha mitmes valdkonnas. Muu hulgas tuleb välja töötada Euroopa hoiuste tagamise skeem, tegeleda pankade ja riikide vahelise seotuse küsimusega, tõhustada kriisiohjeraamistikke, kõrvaldada kapitali ja likviidsuse piiriüleste voogude takistused ning parandada piiriülest pangandusalast lõimumist. Neid jõupingutusi tuleb koondada, kõrvaldades takistused erasektori täiendavale riskijagamisele ning suurendades Euroopa kapitaliturgude lõimumist kapitaliturgude liidu raames. Peale selle on otsustava tähtsusega ka Basel III lõpuleviidud reformide täieulatuslik, õigeaegne ja järjepidev rakendamine, et vältida ELi regulatiivse ja õigusraamistiku edasist killustumist.

Kliimariskide mõju ilmneb üha selgemalt nii pankadele kui ka järelevalveasutustele ning pandeemia tõttu on järjest selgemalt ilmnenud vajadus hoogustada edusamme nende riskide ohjamisel ja seonduva teabe avalikustamisel. Füüsiliste riskidega seotud majanduskulud kasvavad pidevalt ning ühtlasi suurenevad ka üleminekuriskid, samal ajal kui riiklikus poliitikas püüeldakse veelgi rohkem kliimaneutraalsuse ja majandustegevuse keskkonnasäästlikkuse poole. Euroopa Süsteemsete Riskide Nõukogu hiljuti avaldatud analüüs näitab, et tegevuse liiga pikaks ajaks edasilükkamise makromajanduslikud kulud on märkimisväärsed ja võivad panku negatiivselt mõjutada. Eriti puudutab see üleminekuriski stsenaariumit, milles karmistatakse järsult kliimamuutuste leevendamise meetmeid.[10] Hoolimata sellest, et teadlikkus kliimariskidest suureneb ja nende järelevalves osaleb üha rohkem kõrgetasemelisi otsustusorganeid, hõlmavad kliimariske terviklikult üksnes väheste pankade riskiohjeraamistikud. Samuti ei avalikusta krediidiasutused praegu veel nõuetekohaselt oma kliimariskide profiili ning märkimisväärseid täiendavaid jõupingutusi tuleb teha selleks, et edendada finantsturgudel läbipaistvust krediidiasutuste kliima- ja keskkonnariskide kohta.[11]

3 Kokkuvõte

Pangandussektori peamiste riskide ja haavatavuste hinnang on aluseks järelevalveprioriteetidele, mida võetakse edaspidi arvesse strateegilise planeerimise protsessis. Käesoleva riskihinnangu tulemuste põhjal on EKP pangandusjärelevalve määranud kindlaks 2021. aasta neli eelisvaldkonda:

- krediidiriski ohjamine;

- kapitali tugevus;

- ärimudeli jätkusuutlikkus;

- juhtimine.

Peale selle keskendub järelevalvetegevus meetmetele, mida pangad võtavad seoses EKP juhendiga kliima- ja keskkonnariskide kohta, ning usaldatavusnormide täitmisega seotud ohtudele, mis tulenevad rahapesust, küber- ja digiriskidest ning sellest, kuidas pangad on valmis Basel III rakendamiseks.

Majanduskeskkonnas valitseva väga suure ebakindluse olukorras võib riskimaastik küllaltki kiiresti muutuda. Seepärast peavad pangad ja järelevalveasutused suutma neid muutusi viivitamata tuvastada ja oma jõupingutusi sellele vastavalt ümber suunata. Nagu 2020. aasta näitas, on EKP pangandusjärelevalve valmis oma järelevalveprioriteete kiiresti ja paindlikult kohandama kooskõlas tekkivate riskidega.

© Euroopa Keskpank, 2021

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.bankingsupervision.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Käesolevas aruandes sisalduvad andmed on esitatud seisuga 31. detsember 2020.

Terminite kohta saab täpsemat teavet ühtse järelevalvemehhanismi sõnastikust (ainult inglise keeles).

HTML ISBN 978-92-899-4572-1, ISSN 2599-9745, doi:10.2866/447524 QB-CK-21-001-ET-Q

- Analüüsis toetutakse erinevatele andmetele, mida saadakse muu hulgas ühistelt järelevalverühmadelt ning EKP mikro- ja makrotasandi usaldatavusjärelevalve funktsioonidelt. Samuti kasutatakse pankade ja muude asjaomaste ametiasutustega peetavate arutelude käigus saadud teavet. Ühtse järelevalvemehhanismi riskikaardil kujutatakse probleeme, mis on kõige olulisemad mikrotasandi usaldatavusjärelevalve seisukohast, samal ajal kui kaks korda aastas avaldatavas EKP finantsstabiilsuse ülevaates keskendutakse süsteemsetele riskidele finantsstabiilsuse ja makrotasandi usaldatavusjärelevalve poliitika aspektist.

- Vt GDP main aggregates and employment estimates for the second quarter of 2020, Eurostati pressiteade nr 133/2020, 8. september 2020.

- Vt eurosüsteemi ekspertide 2020. aasta detsembri makromajanduslik ettevaade.

- Vt Brexit: banks should prepare for year-end and beyond, ECB Supervision Newsletter, 18. november 2020.

- Vt EKP finantsstabiilsuse ülevaade, november 2020.

- Vt eurosüsteemi ekspertide 2020. aasta detsembri makromajanduslik ettevaade.

- Vt ECB asks banks to refrain from or limit dividends until September 2021, EKP pressiteade, 15. detsember 2020.

- Vt Are banks Cyber-proof in the digital world?, EKP järelevalvenõukogu liikme Pentti Hakkaraineni kõne Euroopa Pangandusföderatsiooni veebikonverentsil „Cyber security and resilience: the basis of it all in digital innovation”, Frankfurt Maini ääres, 22. oktoober 2020.

- Vt The need for improved cyber resilience in euro area banks, EKP uudiskirja artikkel, 15. mai 2019.

- Vt Positively green: Measuring climate change risks to financial stability”, Euroopa Süsteemsete Riskide Nõukogu, juuni 2020.

- Vt EKP avaldab kliima- ja keskkonnariske käsitleva juhendi lõppversiooni pankadele, EKP pressiteade, 27. november 2020.