Nadzór Bankowy EBC. Ocena ryzyk i podatności na zagrożenia na rok 2021

1 Wstęp

Przez cały rok 2020 pandemia koronawirusa (COVID‑19) wywierała bezprecedensowy wpływ na gospodarkę światową. Jednak dzięki wyjątkowym środkom monetarnym, fiskalnym, regulacyjnym i nadzorczym, a także mocniejszej sytuacji kapitałowej i płynnościowej osiągniętej po wielkim kryzysie finansowym, kluczową rolę w całościowej odpowiedzi na kryzys odegrał sektor bankowy. Banki wspierały gospodarkę realną, dostarczając kredytów i zaspokajając potrzeby płynnościowe gospodarstw domowych i przedsiębiorstw niefinansowych.

W ostatnich miesiącach ogólna panorama ryzyka szybko i istotnie się zmieniła. W krótkim i średnim okresie poziom niepewności nadal jest wysoki. W tej sytuacji i działając zgodnie ze swoim mandatem, Nadzór Bankowy EBC identyfikował, oceniał i monitorował istniejące i nowe ryzyka oraz źródła podatności na zagrożenia w sektorze bankowym. Nadzór Bankowy EBC stara się dostosowywać i hierarchizować swoje działania nadzorcze, żeby w razie potrzeby umożliwić dynamiczne przekierowywanie zasobów odpowiednio do istniejącego ryzyka.

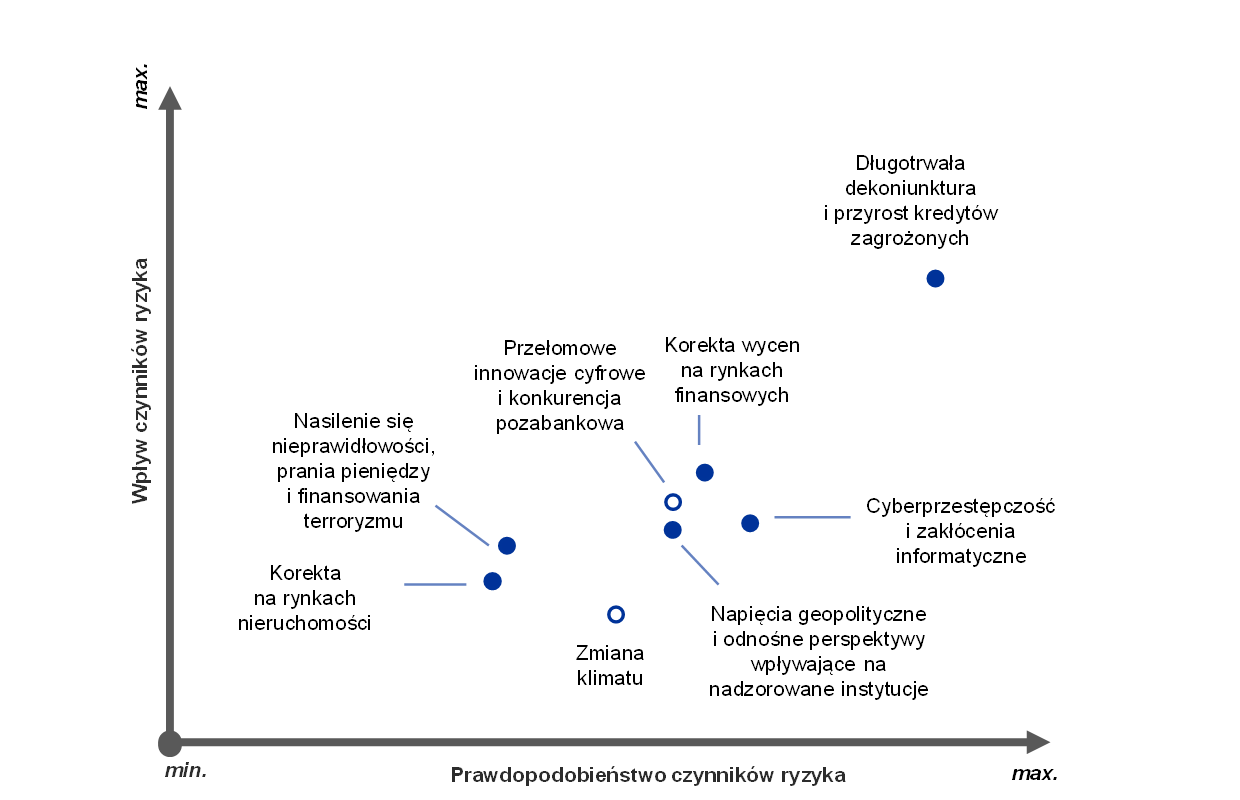

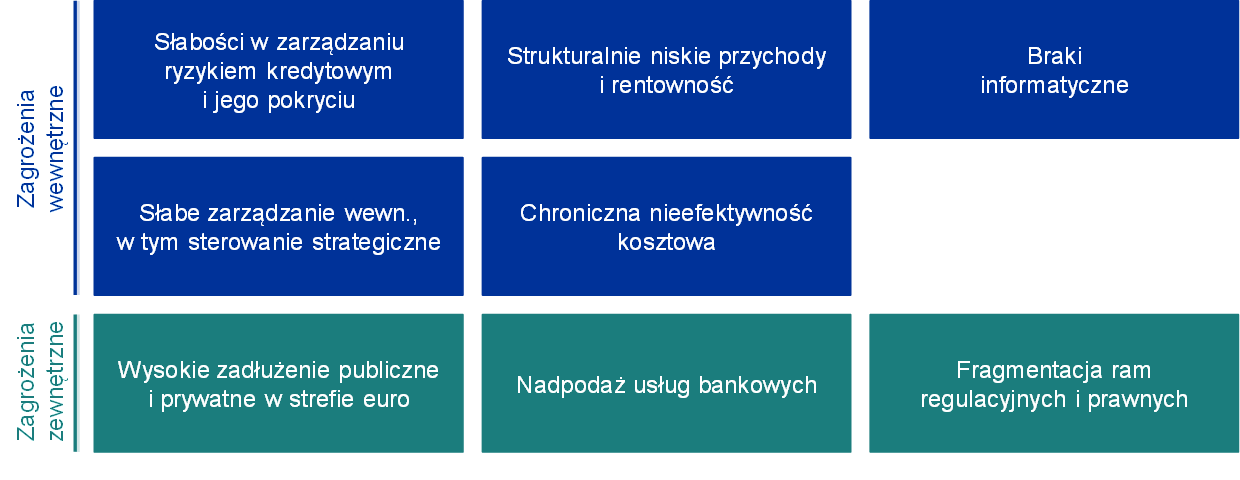

Nadzór Bankowy EBC w ścisłej współpracy z właściwymi organami krajowymi[1] przeprowadził ocenę największych wyzwań, jakie według oczekiwań będą oddziaływać na nadzorowane instytucje przez następne dwa−trzy lata. Główne wyniki tej oceny są ukazane na wykresie ryzyka występującego w bankach objętych jednolitym mechanizmem nadzorczym (mapa ryzyka w SSM) oraz na diagramie podatności na zagrożenia (zob. rysunek 1). Mapa ryzyka przedstawia główne czynniki oddziałujące na sektor bankowy – zdefiniowane jako zdarzenia o charakterze szoku – w dwóch wymiarach: prawdopodobieństwa i wpływu. Te czynniki mogą wywrzeć wpływ na nadzorowane instytucje poprzez istniejącą podatność na zagrożenia występujące w samym sektorze bankowym (wewnętrzne) lub w otoczeniu gospodarczym banków (zewnętrzne). Główne zidentyfikowane źródła podatności na zagrożenia na podstawie obecnego obrazu ryzyka wpłynęły na wyznaczenie priorytetowych obszarów, którymi nadzorcy mają się zajmować w 2021; ich omówienie znajduje się także w dokumencie Priorytety nadzorcze SSM na rok 2021.

Rysunek 1

Mapa ryzyka w SSM i diagram podatności na zagrożenia na rok 2021

Obraz ryzyka kształtujący się pod wpływem pandemii COVID‑19 i wysokiej niepewności co do perspektyw makroekonomicznych…

…będzie wpływać na sytuację banków przez występujące w nich źródła podatności na zagrożenia, którymi muszą się zająć nadzorcy

Źródła: EBC i właściwe organy krajowe.

Uwagi: Czynników ryzyka i źródeł podatności na zagrożenia nie należy analizować pojedynczo, ponieważ jedne mogą wyzwalać lub potęgować inne.

Diagram górny: kropkami wypełnionymi na biało oznaczono czynniki ryzyka, które w ciągu najbliższych pięciu lat prawdopodobnie znacznie się nasilą.

Diagram dolny: podatność na zagrożenia wewnętrzne dotyczy kwestii, na które banki same mają wpływ, natomiast zagrożenia zewnętrzne odnoszą się do otoczenia, w którym działają banki.

2 Główne ryzyka i źródła podatności na zagrożenia w sektorze bankowym

Najważniejszymi siłami kształtującymi obraz ryzyka dla nadzorowanych instytucji są pandemia i wysoka niepewność co do perspektyw makroekonomicznych.

W swojej ocenie głównych ryzyk dla sektora bankowego i jego podatności na zagrożenia Nadzór Bankowy EBC uwzględnia trzy negatywne zjawiska.

Po pierwsze, wybuch pandemii i wprowadzone w związku z tym lockdowny doprowadziły do bezprecedensowego spadku aktywności gospodarczej w strefie euro w drugim kwartale 2020[2]. Prognozuje się, że aktywność pozostanie poniżej poziomu sprzed pandemii do połowy 2022, a tempo ożywienia w poszczególnych krajach i sektorach będzie nierównomierne[3]. Nawrót pandemii pod koniec 2020 i kolejne lockdowny, chociaż tym razem wprowadzane w sposób bardziej ukierunkowany na poziomie regionalnym, nasiliły niepewność co do perspektyw gospodarczych oraz doprowadziły do wzrostu ryzyka długotrwałej dekoniunktury, przynajmniej dopóki nie nastąpi masowe udostępnienie szczepionek.

Po drugie, istotnym czynnikiem ryzyka osłabiającym tempo ożywienia może być wzrost napięć geopolitycznych, związany zwłaszcza z ponownym nasileniem się konfliktów handlowych. Takie napięcia mogą negatywnie wpłynąć na perspektywy wzrostu i tym samym stanowić zagrożenie dla fundamentalnych wskaźników finansowych. Ogólnie rzecz biorąc, oczekuje się, że wpływ zakończenia okresu przejściowego po brexicie na gospodarkę strefy euro w przypadku sektora bankowego będzie ograniczony i stosunkowo niewielki dzięki przygotowaniom poczynionym przez banki, chociaż niektóre z nich powinny jeszcze zwiększyć wysiłki w tym zakresie[4]. Jednak w scenariuszu najbardziej pesymistycznym konflikty handlowe i inne napięcia geopolityczne mogą doprowadzić do nagłego przeszacowania premii za ryzyko i gwałtownej korekty wycen na rynkach finansowych.

Po trzecie, po korekcie wycen, która nastąpiła w marcu 2020, ceny aktywów finansowych mocno odbiły, co rodzi obawy, że notowania na niektórych rynkach akcji odbiegają od fundamentalnych wskaźników gospodarczych, a tym samym zwiększa się ryzyko, że w razie zmiany nastrojów inwestorów dojdzie tam do korekty. Dodatkowo, ponieważ spready kredytowe powróciły do poziomów sprzed pandemii, w obliczu słabych i niepewnych perspektyw gospodarczych szczególnie podatny na potencjalną korektę wyceny wydaje się segment rynku obligacji korporacyjnych skupiony na instrumentach o wysokiej rentowności. Dlatego obszarami szczególnego zainteresowania nadzoru pozostają wycena kredytu oraz adekwatność oceny ryzyka rynkowego i kredytowego.

Zarządzanie ryzykiem kredytowym i siła kapitałowa

Oczekuje się, że osłabienie otoczenia gospodarczego spowodowane pandemią doprowadzi do pogorszenia się jakości aktywów, chociaż to pogorszenie prawdopodobnie będzie sporadyczne i dotknie tylko niektóre sektory. Należy odróżnić przejściowe trudności finansowe odczuwane przez przedsiębiorstwa niefinansowe i gospodarstwa domowe z powodu pandemii od trwalszych efektów gospodarczych wynikających ze zmian strukturalnych lub zmian o trwalszym charakterze zachodzących w gospodarce realnej. Może zatem dojść do obniżenia ratingów kredytowych przedsiębiorstw lub do osłabienia zdolności gospodarstw domowych do obsługi zadłużenia.

W związku z tym za jedno z głównych wyzwań dla sektora bankowego i jego nadzorców uważa się właśnie ryzyko kredytowe. Potencjalne negatywne oddziaływanie na banki jest dodatkowo potęgowane przez wyraźną podatność na zagrożenia zewnętrzne, takie jak uporczywie wysokie wskaźniki zadłużenia prywatnego do PKB, co może niekorzystnie odbić się na dalszych perspektywach niektórych przedsiębiorstw i gospodarstw domowych. W niektórych sektorach – zwłaszcza tych, które najmocniej dotknęła pandemia – przedsiębiorstwa niefinansowe odnotowały wskutek lockdownów gwałtowny spadek zysków, a tym samym wyższe ryzyko niewypłacalności. Jednocześnie gospodarstwom domowym powiązanym z tymi sektorami prawdopodobnie grozi pogorszenie się sytuacji na rynku pracy, co z kolei odbije się na ich zdolności do obsługi zadłużenia. Tym zjawiskom towarzyszy rosnące ryzyko korekty na rynkach nieruchomości. W strefie euro rynki nieruchomości mieszkaniowych dotychczas nie ucierpiały, chociaż ceny domów nadal rosły mimo oznak zawyżonej wyceny, natomiast aktywność w sektorze nieruchomości komercyjnych już znacznie spadła[5].

W celu ograniczenia skutków kryzysu dla sektora prywatnego rządy wprowadziły różne programy ochronne, które jednak doprowadziły do mocnego wzrostu wskaźników długu publicznego[6]. Ponadto znaczne zwiększenie się ekspozycji banków na papiery dłużne emitowane przez rządy krajowe wzmocniło zależność między sytuacją państw i banków, czego skutkiem może być ponowne wystąpienie w niektórych krajach niekorzystnego sprzężenia zwrotnego, gdyby pojawiły się obawy o obsługiwalność długu publicznego.

Zastosowane środki w zakresie polityki publicznej odegrały kluczową rolę we wsparciu gospodarki realnej i złagodzeniu niekorzystnego szoku dla sektora bankowego. Jednak te środki wygasną, kiedy pandemia przestanie zagrażać gospodarce, w związku z czym banki muszą się przygotować na wzrost stanu kredytów zagrożonych, w tym przynajmniej starać się złagodzić skutki tzw. efektu klifu wynikającego z przejściowego charakteru programów pomocowych. W momencie wybuchu obecnego kryzysu europejskie banki miały mocniejszą pozycję kapitałową, lepszą jakość aktywów i większą odporność na szoki niż podczas ostatniego kryzysu finansowego. Pozycję kapitałową banków wzmocniło także wydane przez EBC zalecenie, żeby w 2020 przejściowo zawiesić wypłatę dywidend, a potem do września 2021 wstrzymać lub ograniczyć ich wypłatę, oraz żeby z nadzwyczajnym umiarem określać zmienne elementy wynagrodzenia[7]. W nadchodzącym okresie potencjalne pogorszenie się jakości aktywów po wygaśnięciu programów pomocowych może też zagrozić adekwatności kapitałowej banków. W związku z tym banki powinny mieć opracowaną kompleksową strategię zarządzania ryzykiem kredytowym, żeby niezwłocznie podjąć działania w razie stwierdzenia jakichkolwiek słabości w zakresie zarządzania ryzykiem kredytowym i pokrycia tego ryzyka. Muszą także uważnie monitorować sytuację udzielonych kredytów i szybko identyfikować ewentualne pogorszenie się ich jakości, tak żeby stworzyć odpowiednie rezerwy i skutecznie zarządzać przypadkami obniżania się jakości aktywów.

Utrzymywalność modeli biznesowych i zarządzanie wewnętrzne

Wyzwania koniunkturalne dla banków wynikające z kryzysu COVID‑19 wiążą się przede wszystkim z koniecznością tworzenia dodatkowych rezerw. Jednak pandemia odbija się także na zdolności banków do generowania przychodów, przez co dodatkowo osłabia i tak już niski poziom przychodów i rentowności. Przychody odsetkowe pozostaną pod presją, ponieważ wzrost zasobów gotówki w EBC, wpływ pewnych moratoriów kredytowych i niższe oprocentowanie kredytów – wynikające z długotrwale niskiego ogólnego poziomu stóp procentowych – przekładają się na spadek marż odsetkowych. Chociaż tę presję częściowo łagodzi wysoki wolumen kredytów, to potencjalne zaostrzenie standardów kredytowych i wygasanie gwarancji rządowych pociągają za sobą ryzyko spadkowe na przyszłość. Jednocześnie z powodu silnej konkurencji maleją przychody z opłat i prowizji. Wszystkie te czynniki w połączeniu z równoległym mocnym wzrostem poziomu rezerw spowodowały w pierwszym półroczu 2020 spadek stopy zwrotu na kapitale prawie do zera. Dalszy rozwój sytuacji zależy od tego, jak będzie przebiegać kryzys.

Jeśli chodzi o rentowność, po spadku, który nastąpił w 2020, na 2021 banki oczekują umiarkowanego odbicia, chociaż do wciąż niskiego poziomu. Jednak te prognozy obciąża ryzyko związane z potencjalnym nawrotem pandemii i jego niekorzystnymi skutkami gospodarczymi. Wyceny banków mierzone wskaźnikami ceny rynkowej do wartości księgowej w marcu 2020 spadły do najniższego notowanego poziomu i potem odbiły jedynie częściowo, co jest odzwierciedleniem słabych perspektyw przychodowych oraz zwiększonych ryzyk. Ta sytuacja wzmaga presję na banki, żeby eliminować istniejącą podatność na zagrożenia i dostosowywać modele biznesowe do wyzwań strukturalnych, takich jak nadpodaż usług bankowych i chroniczna nieefektywność kosztowa. Pandemia może być dla banków okazją, żeby tego dokonać. Rosnąca akceptacja usług cyfrowych wśród konsumentów, będąca efektem zdalnego trybu pracy wymuszonego przez pandemię, może w połączeniu z presją na redukcję kosztów pomóc kierownictwu usprawnić sztywną dotychczas strukturę kosztów i poprawić średniookresową efektywność kosztową.

W tych działaniach może pomóc długotrwały trend cyfryzacji procesów wewnętrznych. Wprawdzie w średnim okresie technologia spowoduje także nasilenie się konkurencji ze strony przedsiębiorstw niebankowych (np. firm z sektora bigtech), ale jednocześnie otworzy nowe możliwości biznesowe. Nie można dokładnie przewidzieć, jak kryzys wpłynie na otoczenie konkurencyjne. Krótkookresowo może odwracać uwagę od strategicznych inicjatyw, jednak powoduje też większą presję na kierownictwo, żeby wykorzystywać możliwości uzyskania efektów synergii. Ponieważ zwiększyło się ryzyko, że w krótkiej perspektywie nie uda się osiągnąć docelowej rentowności, banki powinny w dalszym ciągu dostosowywać obecne modele biznesowe, żeby wzmocnić długofalową zdolność do działania. Dlatego utrzymywalność modeli biznesowych pozostaje jednym z głównych obszarów zainteresowania nadzoru.

Postęp cyfryzacji może pomóc w przekształcaniu modeli biznesowych banków pod kątem zwiększenia długookresowej rentowności, ale obnaża także podatność na zagrożenia związane z istniejącymi brakami informatycznymi oraz narażeniem na cyberprzestępstwa i zakłócenia operacyjne. Po wybuchu pandemii nadzorowane instytucje wykazały się dobrą odpornością operacyjną, szybko uruchamiając plany ciągłości działania. Jednak dynamicznie zmieniające się otoczenie cyfrowe rodzi dodatkowe wyzwania. Ostatnio narastają zagrożenia związane z cyberprzestępczością, gdyż przestępcy internetowi próbują wykorzystywać większą skalę pracy zdalnej[8]. Ponieważ w wielu bankach krytyczne procesy opierają się na systemach informatycznych, których cykl życia dobiega końca, do redukcji związanych z tym zagrożeń konieczne są szeroko zakrojone inwestycje w informatykę. Jednak w obecnej sytuacji te inwestycje mogą się opóźnić. Ponadto przeprowadzony przez EBC tematyczny przegląd ryzyka informatycznego wykazał, że zarządzanie tym ryzykiem i jakością danych to kluczowe obszary, w których banki mają jeszcze wiele do zrobienia[9].

Ważną rolę w uporaniu się banków z wyzwaniami, jakie niesie obecny kryzys, mają do odegrania silne zarządzanie wewnętrzne i sterowanie strategiczne. Pandemia COVID‑19 uwypukliła – mimo postępu osiągniętego w ostatnich latach – wiele zakorzenionych słabości w systemach zarządzania wewnętrznego banków. Należą do nich występujące od dawna problemy z agregacją danych o ryzyku i dokładnością odnośnych sprawozdań, utrudniające podejmowanie strategicznych decyzji i poprawne monitorowanie istotnych ryzyk podczas pandemii (np. w zakresie kształtowania się ryzyka kredytowego i projekcji kapitału). Ponadto w niektórych bankach jednostki kontroli nie wykazały dostatecznej aktywności w dostosowaniu się do warunków kryzysowych ani w identyfikacji i monitorowaniu ryzyk oraz zarządzaniu ryzykiem. Istnieje także potrzeba lepszego uwzględniania zasad dotyczących apetytu na ryzyko w praktyce zarządzania ryzykiem i procesach decyzyjnych. Organy zarządzające niewystarczająco kontrolują decyzje operacyjne i dotyczące zarządzania ryzykiem podejmowane w związku z kryzysem. Słabość zarządzania wewnętrznego i niedostateczna kontrola nad ryzykiem mogą narazić banki na ryzyko prania pieniędzy i finansowania terroryzmu. Nadzór nad tymi zagadnieniami leży w gestii organów krajowych, ale EBC wymienia się informacjami z odnośnymi organami i uwzględnia to ryzyko w swoich ocenach ostrożnościowych, w tym – w procesie przeglądu i oceny nadzorczej oraz przy ocenianiu odpowiedniości członków organów zarządzających.

Inne obszary zainteresowania

Mimo znacznego postępu, jaki już udało się osiągnąć, nadal występuje fragmentacja unijnych ram regulacyjnych i prawnych oraz różnice w sposobie wdrożenia niektórych przepisów unijnych na poziomie krajowym. Ujednolicenie ram regulacyjnych UE i ukończenie budowy unii bankowej mają podstawowe znaczenie dla zwiększenia sprawności i odporności unijnego sektora bankowego. Harmonizacja pobudzi działalność transgraniczną i ułatwi konsolidację banków, co zadziała wzmacniająco na cały sektor. Trzeba ponadto ustanowić trzeci filar, czyli europejski system gwarantowania depozytów. Potrzebne są tu dalsze wielokierunkowe działania, w tym należy zaprojektować ten system, zmniejszać zależność między sytuacją państw i banków, poprawić zasady zarządzania ryzykiem, usunąć bariery dla transgranicznego przepływu kapitału i płynności oraz ułatwić transgraniczną integrację banków. W celu konsolidacji tych działań trzeba usunąć przeszkody dla większego uwspólniania ryzyka w sektorze prywatnym oraz zwiększyć integrację europejskich rynków kapitałowych w ramach unii tych rynków. Ponadto ogromnie znaczenie dla zapobieżenia dalszej fragmentacji ram regulacyjnych i prawnych UE będzie mieć pełne, szybkie i spójne ukończenie reform w ramach Bazylei III.

Dla banków i ich nadzorców coraz bardziej oczywiste staje się znaczenie ryzyk klimatycznych. Pandemia spowodowała, że większą uwagę zwrócono na potrzebę przyspieszenia działań na rzecz lepszego zarządzania tymi ryzykami i ich ujawniania. Stale rosną gospodarcze koszty ryzyk związanych z materialnymi skutkami zmiany klimatu, a jednocześnie zwiększają się ryzyka związane z przechodzeniem na gospodarkę niskoemisyjną, ponieważ polityka publiczna w coraz większym stopniu skupia się na kwestii działalności gospodarczej zgodnej z zasadami neutralności klimatycznej i zrównoważonego rozwoju. Z analizy opublikowanej niedawno przez Europejską Radę ds. Ryzyka Systemowego wynika, że zbytnie opóźnienie podjęcia działań pociągnęłoby za sobą znaczne koszty makroekonomiczne i miałoby niekorzystne skutki dla banków, zwłaszcza w zakresie ryzyka związanego z przechodzeniem na gospodarkę niskoemisyjną w razie nagłego zaostrzenia polityki ukierunkowanej na łagodzenie skutków zmiany klimatu[10]. Mimo rosnącej świadomości ryzyk klimatycznych, a także coraz większego zaangażowania organów decyzyjnych wysokiego szczebla w ich monitorowanie, niewiele banków w sposób kompleksowy uwzględnia je w swoich ramach zarządzania ryzykiem. Ponadto instytucje jeszcze nie ujawniają wystarczająco swojego profilu ryzyka pod względem tych ryzyk i nadal potrzeba znacznych działań na rzecz upowszechniania na rynkach finansowych przejrzystości w odniesieniu do ryzyk klimatycznych i środowiskowych, na które obecnie są narażone instytucje[11].

3 Podsumowanie

Na podstawie oceny głównych ryzyk i podatności na zagrożenia w sektorze bankowym Nadzór Bankowy EBC wyznacza priorytety nadzorcze, które następnie uwzględnia w procesie planowania strategicznego. Opierając się na wynikach aktualnej oceny ryzyka, wskazał następujące cztery obszary jako priorytetowe na rok 2021:

- zarządzanie ryzykiem kredytowym

- siła kapitałowa

- utrzymywalność modeli biznesowych

- zarządzanie wewnętrzne.

Ponadto prace nadzoru będą się także koncentrować na działaniach podjętych przez banki w odpowiedzi na przewodnik EBC dotyczący ryzyk klimatycznych i środowiskowych oraz na zagrożeniach ostrożnościowych płynących z prania pieniędzy, na ryzykach związanych z cyberprzestępczością i cyfryzacją oraz na stanie gotowości banków do wdrożenia Bazylei III.

W otoczeniu gospodarczym obciążonym dużą niepewnością obraz ryzyka może się gwałtownie zmieniać. Dlatego banki i nadzorcy muszą być w stanie szybko rozpoznawać takie zmiany i odpowiednio nakierowywać swoje działania. Nadzór Bankowy EBC jest gotów – czego dowiódł w 2020 – dynamicznie i elastycznie dostosowywać swoje priorytety nadzorcze odpowiednio do zmieniających się zagrożeń.

© Europejski Bank Centralny 2021

Adres do korespondencji 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internet www.bankingsupervision.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Datą graniczną dla danych uwzględnionych w raporcie był 31 grudnia 2020.

Objaśnienia terminów można znaleźć w słowniczku SSM (dostępnym jedynie po angielsku).

HTML ISBN 978-92-899-4589-9, ISSN 2599-9788, doi:10.2866/96089 QB-CK-21-001-PL-Q

- Analiza opiera się na informacjach uzyskanych z wielu źródeł, w tym – od wspólnych zespołów nadzorczych oraz jednostek mikro- i makroostrożnościowych EBC. Uwzględnia także rozmowy prowadzone z bankami i innymi organami. Mapa ryzyka przedstawia kwestie, które są najistotniejsze z punktu widzenia nadzoru mikroostrożnościowego. Analizę ryzyk systemowych z punktu widzenia stabilności finansowej i polityki makroostrożnościowej zawiera ukazująca się dwa razy w roku publikacja EBC Financial Stability Review.

- Zob. komunikat Eurostatu nr 133/2020 nt. głównych agregatów PKB i szacunków zatrudnienia na drugi kwartał 2020 („GDP main aggregates and employment estimates for the second quarter of 2020”), 8 września 2020.

- Zob. projekcje makroekonomiczne ekspertów Eurosystemu z grudnia 2020.

- Zob. „Brexit: banks should prepare for year-end and beyond”, Supervision Newsletter, EBC, 18 listopada 2020.

- Zob. Financial Stability Review, EBC, listopad 2020.

- Zob. projekcje makroekonomiczne ekspertów Eurosystemu z grudnia 2020.

- Zob. komunikat prasowy „ECB asks banks to refrain from or limit dividends until September 2021”, EBC, 15 grudnia 2020.

- Zob. „Are banks Cyber-proof in the digital world?”, przemówienie Penttiego Hakkarainena, członka Rady ds. Nadzoru EBC, wygłoszone na internetowej konferencji Europejskiej Federacji Bankowej pt. „Cyber security and resilience: the basis of it all in digital innovation”, Frankfurt nad Menem, 22 października 2020.

- Zob. „The need for improved cyber resilience in euro area banks”, Supervision Newsletter, EBC, 15 maja 2019.

- Zob. „Positively green: Measuring climate change risks to financial stability”, Europejska Rada ds. Ryzyka Systemowego, czerwiec 2020.

- Zob. komunikat prasowy „ECB publishes final guide on climate-related and environmental risks for banks”, EBC, 27 listopada 2020.