Supervision bancaire de la BCE : évaluation des risques et des vulnérabilités pour 2021

1 Introduction

La pandémie de coronavirus (COVID-19) a eu une incidence sans précédent sur l’économie mondiale en 2020. Grâce aux mesures exceptionnelles (monétaires, budgétaires, réglementaires et prudentielles) et aux plus fortes positions de fonds propres et de liquidité constituées depuis la Grande crise financière, le secteur bancaire a néanmoins joué un rôle essentiel dans la réponse globale face à la crise. Il a soutenu l’économie réelle en continuant à fournir des crédits et en répondant aux besoins de liquidité des ménages et des sociétés non financières (SNF).

Dans l’ensemble, le paysage des risques a subi des évolutions rapides et significatives ces derniers mois, les incertitudes restant élevées à court et moyen terme. Dans ce contexte, et conformément à son mandat, la supervision bancaire de la BCE a détecté, évalué et suivi les risques et vulnérabilités existants et émergents au sein du secteur bancaire. Elle vise à adapter et hiérarchiser ses actions prudentielles en vue de permettre des transferts de ressources dynamiques fondés sur les risques lorsque cela est jugé nécessaire.

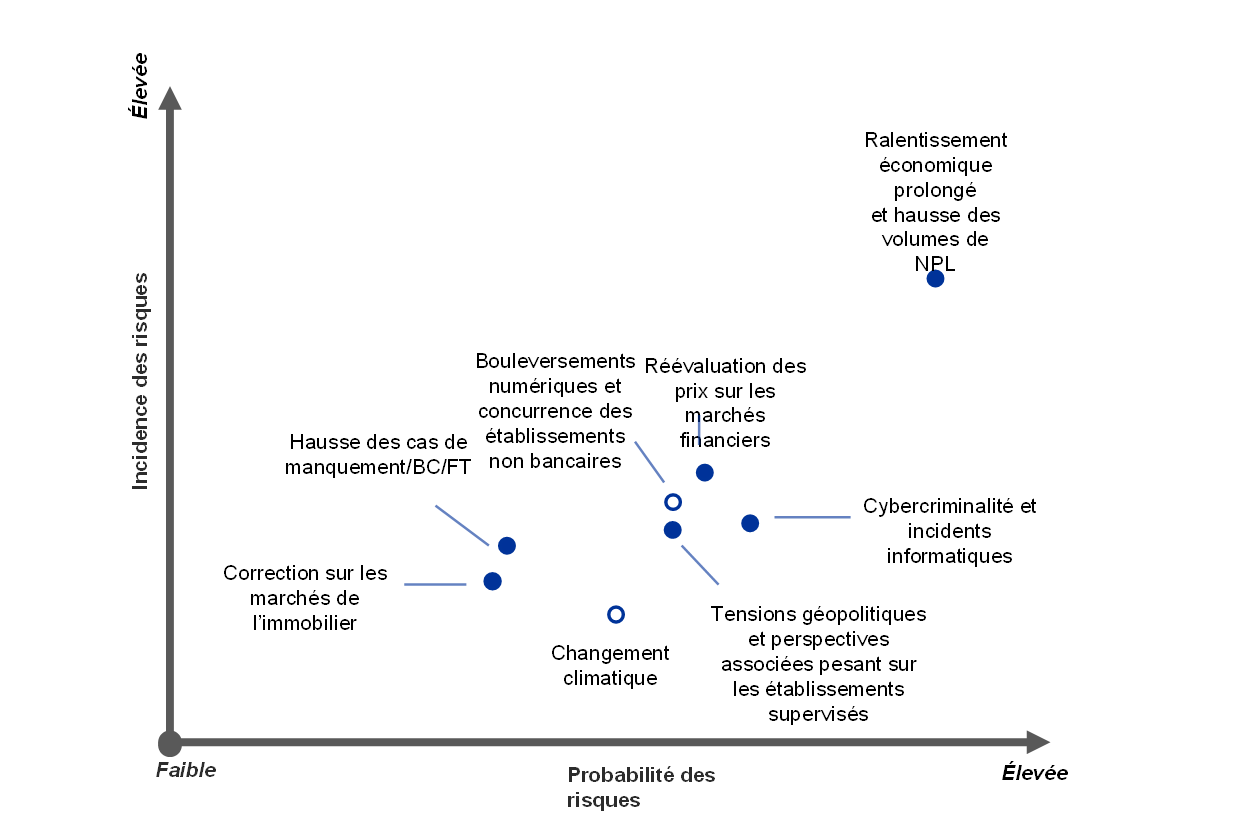

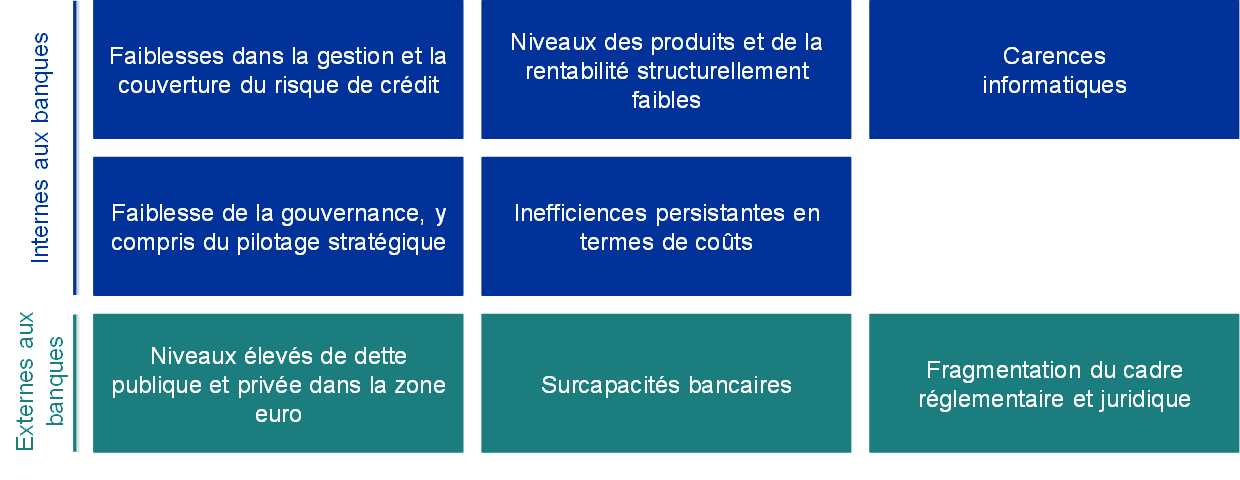

En étroite coopération avec les autorités compétentes nationales (ACN)[1], la supervision bancaire de la BCE a évalué les défis majeurs auxquels les établissements supervisés pourraient faire face au cours des deux à trois prochaines années. Les principaux résultats de cette évaluation sont présentés dans la cartographie des risques réalisée par le mécanisme de surveillance unique (MSU) pour 2021 et le tableau des vulnérabilités (cf. figure 1). Cette cartographie illustre les grands facteurs de risque auxquels est soumis le secteur bancaire, définis comme phénomènes « chocs » selon les paramètres de probabilité et d’incidence. Ces facteurs de risque peuvent avoir une incidence sur les établissements supervisés à travers des vulnérabilités existantes, intérieures ou extérieures, prévalant dans le secteur bancaire lui-même ou dans l’environnement économique dans lequel opèrent les banques. Compte tenu du tableau des risques actuels, les principales vulnérabilités décelées ont déterminé les domaines de supervision prioritaires pour 2021, tel que souligné également dans les priorités prudentielles 2021 du MSU.

Figure 1

Cartographie des risques du MSU et tableau des vulnérabilités pour 2021

Le tableau des risques déterminé par la pandémie de COVID-19 et les fortes incertitudes qui entourent les perspectives macroéconomiques...

... pèseront sur les banques à travers leurs vulnérabilités existantes nécessitant des actions prudentielles

Sources : BCE et ACN.

Remarques : les facteurs de risque et les vulnérabilités ne doivent pas être considérés de façon isolée, car ils peuvent se déclencher et se renforcer mutuellement.

Schéma supérieur : les points vides représentent les facteurs de risque appelés à fortement s’amplifier au cours des cinq prochaines années ; « BC/FT » se rapporte au blanchiment de capitaux et au financement du terrorisme ; les « NPL » sont les prêts non performants.

Schéma inférieur : les vulnérabilités intérieures peuvent être corrigées par les banques elles-mêmes tandis que les vulnérabilités extérieures concernent l’environnement dans lequel elles opèrent.

2 Principaux risques et vulnérabilités pour le secteur bancaire

La pandémie et les fortes incertitudes entourant les perspectives macroéconomiques sont les forces prédominantes à l’œuvre dans le tableau des risques des établissements supervisés.

Trois préoccupations entrent en ligne de compte dans l’évaluation de la supervision bancaire de la BCE concernant les principaux risques et vulnérabilités pesant sur le secteur bancaire.

Premièrement, l’apparition de la pandémie et les mesures de confinement qui ont suivi ont provoqué une chute sans précédent de l’activité économique dans la zone euro au second trimestre 2020[2]. L’activité devrait rester en-deçà des niveaux d’avant la pandémie jusqu’à la mi-2022 et la reprise être asymétrique d’un pays et d’un secteur à l’autre[3]. La résurgence du virus vers la fin 2020 et la mise en œuvre de mesures de confinement supplémentaires, quoique de manière davantage régionalisée, ont exacerbé les incertitudes quant aux perspectives économiques et au risque d’un ralentissement économique prolongé, au moins jusqu’à ce qu’un vaccin efficace devienne disponible à grande échelle.

Deuxièmement, d’autres risques élevés pour la reprise découlent d’une éventuelle remontée des tensions géopolitiques, en particulier liées à la réapparition de conflits commerciaux. Ces tensions pourraient avoir une incidence négative sur les perspectives de croissance et menacer ainsi les fondamentaux financiers. Dans l’ensemble, les répercussions de la fin de la période de transition du Brexit sur l’économie de la zone euro devraient être mesurées et relativement limitées pour le secteur bancaire grâce aux préparatifs effectués par les banques concernées, même si certains établissements doivent encore intensifier leurs efforts à cet égard[4]. Dans le scénario le plus pessimiste, néanmoins, les conflits commerciaux et autres tensions géopolitiques pourraient entraîner une réévaluation abrupte des primes de risque ainsi qu’une forte réévaluation des prix sur les marchés financiers.

Troisièmement, les prix des actifs financiers ont significativement rebondi depuis le mouvement de réévaluation de mars 2020, suscitant des inquiétudes quant à une dissociation des fondamentaux économiques sous-jacents sur certains marchés d’actions et renforçant ainsi le risque de corrections en cas d’évolution de la perception des investisseurs. Par ailleurs, alors que les écarts de crédit ont retrouvé leurs niveaux d’avant la pandémie, le compartiment à haut rendement du marché des obligations d’entreprises semble particulièrement vulnérable à une éventuelle réévaluation compte tenu des perspectives économiques faibles et incertaines. Aussi, la tarification du crédit et l’adéquation de l’évaluation du risque de marché et de crédit demeurent des domaines suivis de près par la surveillance prudentielle.

Gestion du risque de crédit et solidité du capital

L’affaiblissement de l’environnement économique causé par la pandémie devrait engendrer une détérioration de la qualité des actifs, même si cette détérioration est susceptible d’être irrégulière et sectorielle. Les difficultés financières provisoires auxquelles sociétés non financières (SNF) et ménages sont aux prises du fait de la pandémie doivent être distinguées des effets économiques prolongés émanant des évolutions structurelles ou plus permanentes à l’œuvre dans l’économie réelle. Des dégradations de la qualité du crédit des SNF et une moindre capacité des ménages à assurer le service de leur dette pourraient par conséquent se matérialiser.

Dans ce contexte, le risque de crédit est considéré comme l’un des principaux défis que devront affronter le secteur bancaire et les autorités de surveillance dans les prochains mois. D’importantes vulnérabilités extérieures telles que des ratios dette privée/PIB durablement élevés amplifient encore les répercussions négatives potentielles pour les banques, ce qui pourrait nuire à la soutenabilité financière d’un certain nombre de SNF et de ménages. Les SNF actives dans certains secteurs, particulièrement les plus durement frappés, subissent une forte dégradation de leurs bénéfices, due aux mesures de confinement, et font par conséquent face à un risque plus élevé d’insolvabilité. Dans le même temps, les ménages exposés à ces secteurs pourraient être confrontés à la perspective d’une aggravation de la situation sur le marché du travail, ce qui pourrait entraver leur capacité de remboursement. Ces évolutions s’accompagnent d’un accroissement du risque de correction sur les marchés de l’immobilier. Jusqu’à présent, les marchés de l’immobilier résidentiel de la zone euro se sont montrés robustes, même si la hausse des prix des logements s’est poursuivie alors que des signes de surévaluation sont perceptibles. En revanche, l’activité du secteur de l’immobilier commercial s’est déjà considérablement contractée[5].

Les pouvoirs publics ont instauré divers systèmes de protection en vue de limiter l’incidence de la crise sur le secteur privé, mais ces mécanismes ont entraîné une augmentation des ratios de dette publique[6]. De plus, la hausse significative des expositions des banques aux dettes publiques nationales a renforcé le lien entre émetteurs souverains et banques, ce qui pourrait raviver les interactions défavorables dans certains pays si des préoccupations liées à la pérennité de la dette publique apparaissaient.

Les mesures prises par les autorités ont joué un rôle crucial dans le soutien à l’économie réelle et dans l’amortissement du choc défavorable subi par le secteur bancaire. Or, ces mesures prendront fin lorsque la pandémie ne représentera plus de danger sur le plan économique. Les banques doivent donc se préparer à une recrudescence des prêts non performants et atténuer au minimum les effets de falaise induits par la nature temporaire des mécanismes de soutien. Par rapport à la dernière crise financière, les banques européennes ont abordé la crise actuelle avec une capitalisation plus solide ainsi qu’avec des actifs de meilleure qualité et une plus grande capacité de résistance aux chocs. Le niveau de leurs fonds propres a également bénéficié de la recommandation que leur a adressée la BCE de suspendre provisoirement les versements de dividendes en 2020, de s’abstenir de tels versements ou de les limiter jusque septembre 2021, et de faire preuve d’une extrême modération en matière de rémunérations variables[7]. Dans la période à venir, la possible détérioration de la qualité des actifs après l’arrivée à leur terme des mesures de soutien pourrait également compromettre l’adéquation des fonds propres des banques. Aussi les banques doivent-elles veiller à disposer d’une stratégie de gestion du risque de crédit solide et exhaustive leur permettant de remédier rapidement à toute faiblesse dans la gestion et la couverture du risque de crédit. Les banques doivent en outre assurer un suivi robuste de leurs débiteurs pour pouvoir repérer, dans les meilleurs délais, toute détérioration de la qualité du crédit, et veiller ainsi à constituer des provisions adéquates et à gérer efficacement toute dégradation de la qualité de leurs actifs.

Pérennité des modèles d’activité et gouvernance

Les défis conjoncturels posés par la crise de la COVID-19 pèsent sur les banques principalement au travers de besoins de provisionnement accrus. Mais la pandémie mine également leur capacité à générer des revenus et altère davantage encore leurs niveaux de revenu et leur rentabilité déjà faibles. Les produits d’intérêts demeureront sous pression du fait que l’augmentation des espèces détenues à la BCE, les effets de certains moratoires sur les prêts et la baisse des taux débiteurs, alimentée par l’environnement de taux d’intérêt « plus bas sur plus longue période », réduisent les marges d’intérêts. Bien que les volumes élevés de prêts aient en partie atténué certaines de ces tensions, un durcissement potentiel des critères d’octroi et la suppression progressive des garanties d’État constituent des risques à la baisse pour l’avenir. Simultanément, les revenus tirés des frais et commissions diminuent dans un environnement de forte concurrence. Ces facteurs, accompagnés d’une hausse parallèle des provisions, ont réduit la rentabilité financière des établissements supervisés à un niveau proche de zéro au premier semestre 2020. La trajectoire future dépendra de la manière dont évoluera la crise.

Après le recul de la rentabilité en 2020, les banques s’attendent en 2021 à un rebond modéré mais toujours à de faibles niveaux. Ces projections sont toutefois soumises à des risques à la baisse liés à la résurgence possible de la pandémie et à ses retombées économiques. Les valorisations des banques telles que mesurées par leurs ratios cours/valeur comptable ont enregistré un point bas de très long terme en mars 2020 et ne se sont redressées qu’en partie depuis, témoignant de la morosité des perspectives de bénéfices et des risques accrus. Cette situation accentue la pression exercée sur les banques pour qu’elles remédient à leurs vulnérabilités existantes et ajustent leurs modèles d’activité de façon à relever les défis structurels tels que les capacités excédentaires et les inefficiences persistantes en matière de coûts. La pandémie pourrait présenter l’occasion dont les banques ont besoin pour ce faire. La plus grande acceptation par les clients des services numériques, imposée par les dispositifs de travail à distance mis en place dans le cadre de la pandémie et conjuguée à la pression pour la réduction des coûts, pourrait aider la direction des banques à s’attaquer aux structures de coûts, rigides par ailleurs, et à améliorer leur efficience à cet égard.

La tendance de fond vers la numérisation des processus internes peut soutenir ces efforts. La technologie ouvre également la voie à une concurrence accrue des non-banques (de la part de grandes entreprises technologiques, par exemple) à moyen terme tout en offrant la possibilité de profiter de nouvelles opportunités commerciales. Les effets de la crise sur le paysage de la concurrence restent encore à venir. Si la crise peut détourner l’attention des initiatives stratégiques à court terme, elle accentue également les pressions que subissent les directions des banques pour creuser les pistes de synergies. Les banques doivent continuer à ajuster leurs modèles d’activité afin d’améliorer leur viabilité, car les risques de ne pas atteindre les objectifs de rentabilité se sont accrus à court terme. Aussi la pérennité des modèles d’activité demeure-t-elle parmi les principaux axes de travail de la supervision.

La numérisation en cours peut contribuer à la transformation de ces modèles d’activité en vue d’accroître la rentabilité à long terme mais elle rend les banques vulnérables aux carences informatiques constatées ainsi qu’à la cybercriminalité et aux perturbations opérationnelles. Depuis le début de la pandémie, les établissements soumis à la surveillance prudentielle ont montré une forte capacité de résistance opérationnelle, mettant en œuvre rapidement les plans de continuité de leurs activités. Mais l’environnement numérique en perpétuelle évolution pose des difficultés supplémentaires. Les attaques informatiques se sont multipliées récemment, les cybercriminels cherchant à profiter de l’intensification du télétravail[8]. Les processus critiques de nombreuses banques dépendent de systèmes en fin de vie exigeant, pour atténuer les risques associés, des dépenses informatiques très élevées. Dans le contexte actuel, ces investissements pourraient toutefois prendre du retard. Par ailleurs, un examen thématique des risques informatiques conduit par la BCE a démontré que leur gestion et celle de la qualité des données sont des domaines-clés présentant des déficiences auxquelles les banques doivent remédier[9].

Pour que les banques relèvent de façon adéquate les défis engendrés par la crise actuelle, elles doivent impérativement veiller à la solidité de leur gouvernance interne et de leur pilotage stratégique. Nonobstant les progrès accomplis ces dernières années, la pandémie de COVID-19 a mis en évidence un certain nombre de vulnérabilités dans les cadres de gouvernance des banques. Parmi ces vulnérabilités figurent notamment les difficultés de longue date en ce qui concerne l’agrégation des données sur les risques et l’exactitude du reporting, les freins au pilotage des décisions stratégiques et le suivi approprié des risques significatifs au cours de la pandémie (évolutions du risque de crédit et projections de fonds propres, par exemple). De surcroît, un certain nombre de banques présentent des fonctions de contrôle dont la proactivité insuffisante ne leur permet pas de s’adapter à l’environnement de crise et de repérer, suivre et gérer les risques. Ces mêmes banques nécessitent également une meilleure intégration des cadres d’appétence pour le risque dans leurs pratiques de gestion des risques et leurs processus décisionnels et montrent une surveillance déficiente, par leur organe de direction, des décisions opérationnelles et de gestion des risques prises pour faire face à la crise. Les banques présentant des faiblesses en termes de gouvernance et de contrôles des risques sont susceptibles d’être exposées à des risques de blanchiment de capitaux et de financement du terrorisme. Si la surveillance de ces questions demeure du ressort des autorités nationales, la BCE échange des informations avec les autorités concernées et tient compte de ces risques dans ses évaluations prudentielles, y compris dans le processus de contrôle et d’évaluation prudentiels (Supervisory Review and Evaluation Process, SREP) et dans l’appréciation de l’aptitude des membres des organes de direction.

Autres domaines visés en priorité

Malgré les progrès considérables accomplis à ce jour, le cadre juridique et réglementaire de l’Union européenne (UE) reste fragmenté et la mise en œuvre de certaines règles de l’UE présente des différences nationales. L’harmonisation du cadre réglementaire de l’UE et l’achèvement de l’union bancaire constituent des éléments essentiels au renforcement de l’efficacité et de la capacité de résistance du secteur bancaire de l’UE. Cette harmonisation favorisera les activités transfrontière et facilitera la consolidation entre les banques, renforçant ainsi l’ensemble du secteur. En outre, le troisième pilier, à savoir un système européen d’assurance des dépôts (SEAD), doit être établi. De nouveaux efforts sont nécessaires dans différentes directions, notamment afin de concevoir le SEAD, de remédier au lien entre emprunteurs souverains et banques, d’améliorer les dispositifs de gestion des crises, de lever les obstacles aux flux transfrontière de capitaux et de liquidités et d’améliorer l’intégration bancaire transfrontière. Ces efforts devraient être soutenus en ôtant les freins à un meilleur partage privé des risques et en approfondissant l’intégration des marchés de capitaux européens dans le cadre d’une union des marchés de capitaux. De plus, la mise en œuvre complète, rapide et uniforme des réformes finalisées de Bâle III sera cruciale pour éviter une fragmentation plus profonde du dispositif réglementaire et juridique de l’UE.

Les conséquences des risques liés au climat deviennent plus apparentes tant pour les banques que pour les autorités de surveillance et la pandémie a eu pour effet de porter une attention accrue à la nécessité d’accélérer les progrès réalisés dans la gestion et la déclaration de ces risques. Les coûts économiques des risques physiques progressent de façon continue et, simultanément, les risques de transition augmentent, les politiques publiques visant toujours plus la neutralité climatique et la soutenabilité environnementale des activités économiques. Il ressort d’une analyse récente publiée par le Comité européen du risque systémique que les coûts macroéconomiques résultant d’une inaction trop longues seraient considérables et que les banques pourraient en pâtir, en particulier dans un scénario de risque de transition associé à un durcissement brutal des politiques visant à atténuer le changement climatique[10]. En dépit d’une sensibilisation croissante aux risques liés au climat et d’une implication toujours plus grande des organes de direction dans le suivi de ces risques, peu de banques les intègrent de façon exhaustive dans leurs dispositifs de gestion des risques. En outre, les établissements n’assurent pas encore une communication adéquate de leur profil en termes de risques liés au climat et des efforts significatifs sont toujours nécessaires pour favoriser la transparence sur les marchés financiers autour des risques liés au climat et à l’environnement auxquels les établissements sont actuellement exposés[11].

3 Conclusion

L’évaluation des principaux risques et vulnérabilités pesant sur le secteur bancaire sert de base aux prioriés prudentielles, qui alimentent le processus de planification stratégique sous-jacent. Compte tenu du résultat de l’évaluation des risques actuels, la supervision bancaire de la BCE a recensé les quatre domaines prioritaires suivants pour 2021 :

- la gestion du risque de crédit

- la solidité du capital

- la pérennité des modèles d’activité

- la gouvernance

Les activités prudentielles s’intéresseront également aux mesures prises par les banques en réponse au guide de la BCE relatif aux risques liés au climat et à l’environnement, aux menaces prudentielles émanant du blanchiment de capitaux, aux risques liés à la cybersécurité et à la numérisation, ainsi qu’au niveau de préparation des banques à la mise en œuvre de Bâle III.

Dans un environnement économique hautement incertain, le tableau des risques peut évoluer assez rapidement. Banques et autorités de surveillance doivent donc pouvoir détecter rapidement les changements et recadrer leurs efforts en conséquence. Comme elle l’a démontré en 2020, la supervision bancaire de la BCE se tient prête à adapter ses priorités prudentielles avec rapidité et souplesse en fonction de l’évolution des risques.

© Banque centrale européenne, 2021

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site internet www.bankingsupervision.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

La date d’arrêté des données figurant dans le présent rapport est le 31 décembre 2020.

Veuillez consulter le glossaire du MSU (uniquement disponible en anglais) pour toute question terminologique.

HTML ISBN 978-92-899-4580-6, ISSN 2599-9869, doi : 10.2866/702962 QB-CK-21-001-FR-Q

- Cette analyse s’appuie sur un large éventail de données fournies, entre autres, par les équipes de surveillance prudentielle conjointes (Joint Supervisory Teams, JST) et les fonctions microprudentielles et macroprudentielles de la BCE. Elle repose également sur les échanges menés avec les banques et les autres autorités compétentes. La cartographie des risques du MSU recense les questions les plus importantes du point de vue de la surveillance microprudentielle tandis que la Financial Stability Review semestrielle de la BCE est axée sur les risques systémiques sous l’angle de la stabilité financière et de la politique macroprudentielle.

- Cf. « GDP main aggregates and employment estimates for the second quarter of 2020 » (principaux agrégats de PIB et estimations relatives à l’emploi pour le second trimestre 2020), Eurostat news release, n 133/2020, 8 septembre 2020.

- Cf. les projections macroéconomiques de décembre 2020 établies par les services de l’Eurosystème.

- Cf. « Brexit: banks should prepare for year-end and beyond » (Brexit : les banques devraient se préparer pour la fin de l’année et au-delà), Supervision Newsletter, BCE, 18 novembre 2020.

- Cf. Financial Stability Review (revue de stabilité financière), BCE, novembre 2020.

- Cf. les projections macroéconomiques de décembre 2020 établies par les services de l’Eurosystème.

- Cf. « La BCE demande aux banques de ne pas distribuer de dividendes, ou de les limiter, jusqu’en septembre 2021 », communiqué de presse, BCE, 15 décembre 2020.

- Cf. « Are banks Cyber-proof in the digital world? » (dans le monde numérique, la cyberprotection des banques est-elle suffisante ?), discours prononcé par Pentti Hakkarainen, membre du conseil de surveillance prudentielle de la BCE, lors de la conférence en ligne de la Fédération bancaire européenne intitulée : « Cyber security and resilience: the basis of it all in digital innovation », Francfort-sur-le-Main, 22 octobre 2020.

- Cf. « The need for improved cyber resilience in euro area banks » (la nécessité d’une meilleure cyberrésilience des banques de la zone euro), Supervision Newsletter, BCE, 15 mai 2019.

- Cf. « Positively green: Measuring climate change risks to financial stability » (vert à tous égards : mesurer les risques liés au changement climatique pour la stabilité financière), Comité européen du risque systémique, juin 2020.

- Cf. « La BCE publie la version finale de son guide relatif aux risques liés au climat et à l’environnement à l’intention des banques », communiqué de presse, BCE, 27 novembre 2020.