ECB:s banktillsyn: Bedömning av risker och sårbarheter för 2021

1 Inledning

Under 2020 har coronapandemins (covid-19) påverkan på den globala ekonomin saknat motstycke. Men tack vare exceptionella penning- och finanspolitiska åtgärder, reglerings- och tillsynsåtgärder samt starkare kapital- och likviditetspositioner sedan den stora finanskrisen har banksektorn spelat en avgörande roll i den samlade krisresponsen. Banksektorn har gett stöd åt den reala ekonomin genom att fortsätta låna ut till hushåll och icke-finansiella företag och tillgodose deras likviditetsbehov.

Under de senaste månaderna har det generella risklandskapet snabbt genomgått stora förändringar och blickar man framåt är osäkerheten fortsatt hög på kort till medellång sikt. Mot denna bakgrund har ECB:s banktillsyn i enlighet med sitt uppdrag identifierat, bedömt och övervakat befintliga och framväxande risker och sårbarheter inom banksektorn. ECB:s banktillsyn strävar efter att anpassa och prioritera sina tillsynsåtgärder så att resurserna vid behov kan omfördelas dynamiskt och riskbaserat.

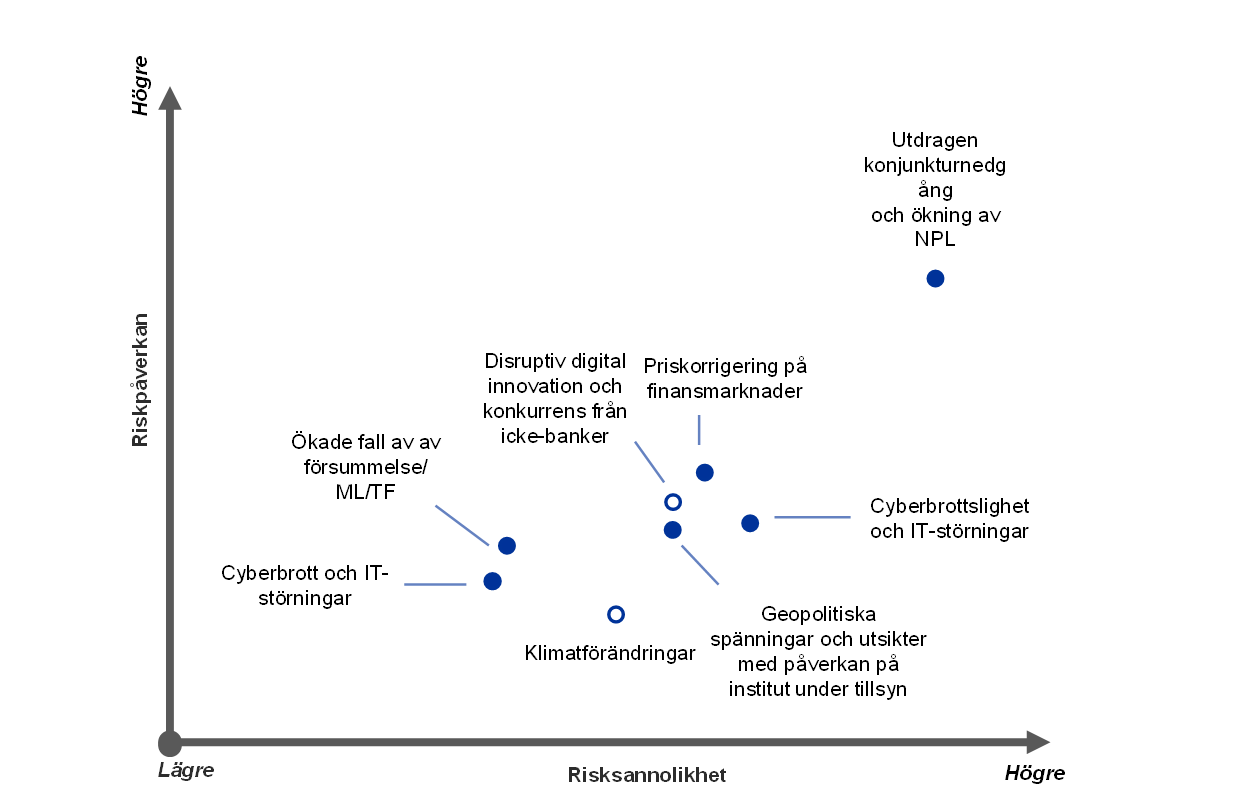

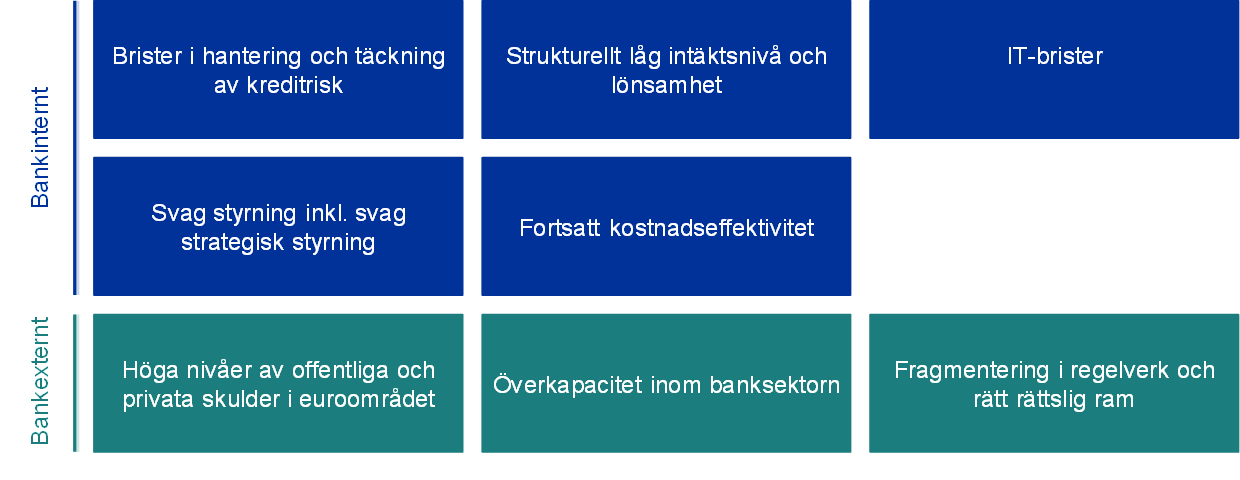

I nära samarbete med de nationella behöriga myndigheterna[1] har ECB:s banktillsyn bedömt vilka utmaningar som framför allt väntas påverka instituten under tillsyn under de kommande två till tre åren. De viktigaste resultaten av denna bedömning presenteras i den gemensamma tillsynsmekanismens (SSM:s) riskkarta för 2021 och sårbarhetstabellen (se bild 1). SSM:s riskkarta visar vilka huvudsakliga riskfaktorer som påverkar banksektorn. Dessa riskfaktorer definieras som händelser av chockkaraktär i förhållande till dimensionerna sannolikhet och påverkan. Riskfaktorerna kan påverka institut under tillsyn genom interna och externa sårbarheter antingen i själva banksystemet eller också i det ekonomiska klimat där bankerna bedriver sin verksamhet. Baserat på den aktuella riskbilden har de identifierade huvudsakliga sårbarheterna legat till grund för de prioriterade tillsynsområdena för 2021, vilka även beskrivs i SSM:s tillsynsprioriteringar för 2021.

Bild 1

SSM:s riskkarta och sårbarhetstabell 2021

Riskbilden som har präglats av covid-19-pandemin och den stora osäkerheten kring de makroekonomiska utsikterna...

... kommer att påverka bankerna genom befintliga sårbarheter som kräver tillsynsåtgärder

Källor: ECB och nationella behöriga myndigheter.

Anm.: Riskfaktorer och sårbarheter bör inte betraktas isolerat eftersom de kan utlösa eller förstärka varandra.

Övre delen: de vitfyllda punkterna markerar riskfaktorer som väntas öka starkt under de kommande fem åren. ”ML/TF” står här för penningtvätt och terrorismfinansiering och ”NPL” står för nödlidande lån.

Nedre delen: interna sårbarheter kan åtgärdas av bankerna själva, medan externa sårbarheter avser det klimat där bankerna är verksamma.

2 Huvudsakliga risker och sårbarheter i banksektorn

Pandemin och den stora osäkerheten kring de makroekonomiska utsikterna är de faktorer som framför allt präglar riskbilden för institut under tillsyn.

I sin bedömning av huvudsakliga risker och sårbarheter inom banksektorn utgår ECB:s banktillsyn från tre olika farhågor.

För det första: pandemiutbrottet och nedstängningsåtgärderna i samband med detta utlöste en exempellös nedgång i euroområdets ekonomiska aktivitet under andra kvartalet 2020.[2] Aktiviteten beräknas ligga kvar under prepandemiska nivåer fram till mitten av 2022 och återhämtningen väntas bli asymmetrisk mellan olika länder och sektorer.[3] I slutet av 2020 tog virusspridningen fart på nytt och ytterligare nedstängningsåtgärder genomfördes, om än med ett mer riktat regionalt fokus. Detta har lett till ökad osäkerhet om de ekonomiska utsikterna och risken för en utdragen konjunkturnedgång, åtminstone till dess att ett effektivt vaccin är allmänt tillgängligt.

För det andra: Andra framträdande nedåtrisker för återhämtning avser potentiellt förnyade geopolitiska spänningar, framför allt på grund av handelskonflikter som blossat upp på nytt. Dessa spänningar kan inverka negativt på tillväxtutsikterna och på så vis utgöra ett hot mot finansiella fundamenta. Det faktum att övergångsperioden för Brexit nu är slut väntas generellt sett få en avgränsad inverkan på euroområdets ekonomi. Påverkan på banksektorn torde bli relativt begränsad, tack vare de berörda bankernas förberedelser, även om vissa institut fortfarande väntas intensifiera sina insatser inom det här området.[4] I ett värsta scenario skulle dock handelskonflikter och andra geopolitiska spänningar kunna leda till en plötslig omvärdering av riskpremier och en skarp priskorrigering på finansmarknaderna.

För det tredje: Efter prisjusteringsperioden i mars 2020 har det skett en kraftig återhämtning i priserna på finansiella tillgångar. Detta väcker farhågor om att det kan ha förekommit en frikoppling från underliggande ekonomiska fundamenta på vissa aktiemarknader, vilket ökar risken för korrigeringar om investerarnas inställning skulle ändras. Eftersom kreditspreadarna har återhämtat sig till prepandemiska nivåer förefaller dessutom högrisksegmentet på marknaden för företagsobligationer vara särskilt utsatt för potentiell priskorrigering, givet de svaga och osäkra ekonomiska utsikterna. Kreditprissättning och en lämplig bedömning av marknads- och kreditrisken är därför fortsatt fokusområden för tillsynen.

Kreditriskhantering och kapitalstyrka

Det svagare ekonomiska klimat som har föranletts av pandemin väntas leda till försämrad tillgångskvalitet, dock sannolikt episodiskt och sektorsvis. Här måste man skilja mellan icke-finansiella företags och hushålls tillfälliga finansiella svårigheter som uppstått på grund av pandemin och mer långvariga ekonomiska effekter som beror på strukturella eller mer varaktiga förändringar i den reala ekonomin. Det är därför möjligt att de icke-finansiella företagen får nedgraderad kreditvärdighet samt att hushållens skuldåterbetalningsförmåga försvagas.

I detta sammanhang bedöms kreditrisk vara en av de största utmaningarna för banksektorn och tillsynsmyndigheterna under de kommande månaderna. Påtagliga externa sårbarheter, t.ex. varaktigt höga privata skuldkvoter, förstärker ytterligare denna potentiella negativa påverkan på bankerna, som kan få negativa följder för vissa icke-finansiella företags och hushålls möjligheter att klara sig på sikt framöver. I vissa sektorer har de icke-finansiella företagen noterat en kraftig vinstnedgång till följd av nedstängningsåtgärderna. I och med detta ökar risken för insolvens, särskilt inom de sektorer som är hårdast drabbade. Samtidigt får hushåll som är exponerade mot dessa sektorer sannolikt försämrade arbetsmarknadsutsikter, vilket i sin tur skulle kunna påverka deras skuldåterbetalningsförmåga. Denna utveckling åtföljs av en allt större risk för korrigering på fastighetsmarknaderna. Hittills visar bostadsmarknaderna i euroområdet alltjämt motståndskraft, men bostadspriserna har fortsatt att stiga trots tecken på övervärdering. Inom sektorn för kommersiella fastigheter däremot har aktiviteten redan minskat markant.[5]

Regeringarna har infört olika skyddssystem för att begränsa krisens effekter på den privata sektorn, men dessa system har i sin tur lett till kraftigt ökade offentliga skuldkvoter.[6] Bankernas betydligt högre exponering mot den nationella statsskulden har dessutom stärkt sambandet mellan stat och bank. Om det uppstår oro för hållbarheten i den offentliga skuldsättningen, skulle detta kunna leda till förnyade negativa återkopplingseffekter i vissa länder.

De policyåtgärder som vidtagits har varit avgörande för att stödja den reala ekonomin och dämpa den negativa chocken för banksektorn. Men dessa åtgärder upphör när pandemin inte längre utgör något ekonomiskt hot, så bankerna behöver därför förbereda sig inför en ökning av nödlidande lån och åtminstone dämpa de tröskeleffekter som uppstår till följd av att stödsystemen är av tillfällig karaktär. Jämfört med den förra finanskrisen gick de europeiska bankerna in i den här krisen med starkare kapitalpositioner och bättre tillgångskvalitet och motståndskraft mot chocker. Bankernas kapitalpositioner fick även stöd genom ECB:s rekommendation att avvakta med utdelningar under 2020, att avstå från eller begränsa utdelningar fram till september 2021 samt att vara extremt återhållsam med rörlig ersättning.[7] Om tillgångskvaliteten försämras när stödåtgärderna upphör skulle detta även kunna utgöra en utmaning för bankernas kapitaltäckning framöver. Bankerna behöver därför se till att ha en heltäckande kreditriskstrategi för att snabbt kunna ta itu med eventuella brister i fråga om hantering och täckning av kreditrisker. Vidare behöver bankerna en sund övervakning, där försämringar i kreditkvaliteten identifieras i tid, så att de kan göra lämpliga avsättningar och hantera försämrad tillgångskvalitet på ett effektivt sätt.

Affärsmodellers hållbarhet och styrning

För bankernas del innebär de cykliska utmaningar som covid-19-krisen har gett upphov till i första hand att bankerna får ett ökat avsättningsbehov. Men pandemin leder också till att de får försämrad intjäningsförmåga och tynger ytterligare på deras redan låga intäktsnivå och lönsamhet. Ränteintäkterna är under fortsatt press eftersom räntemarginalerna minskar till följd av ökade kontantinnehav hos ECB samt effekter av vissa lånemoratorier och lägre utlåningsräntor, vilket förstärks av ett ränteläge som följer ”lower-for-longer”-principen, dvs. där räntorna förblir låga under en längre tid. En del av denna press har visserligen delvis dämpats av de höga lånevolymerna, men eventuellt skärpta utlåningskrav och utfasade statliga garantier utgör nedåtrisker framöver. Samtidigt minskar intäkterna från avgifter och provisioner i ett läge med stark konkurrens. Dessa faktorer i kombination med kraftigt ökade avsättningar ledde till att avkastningen på eget kapital för de institut som står under tillsyn minskade till nära noll under första halvåret 2020. Hur den framtida banan ser ut beror på hur krisen utvecklas.

Efter nedgången i lönsamhet under 2020 räknar bankerna med en måttlig återhämtning under 2021 till en fortsatt låg nivå, men det finns nedåtrisker för dessa framtidsbedömningar med tanke på möjligheten att pandemin tar fart på nytt och de ekonomiska effekterna av detta. Bankernas värderingar, mätt i marknadspris som är lägre än det bokförda värdet, sjönk till rekordlåga nivåer i mars 2020 och har bara delvis återhämtat sig sedan dess, med svaga vinstutsikter och ökade risker. Detta ökar pressen på bankerna att ta itu med befintliga sårbarheter och anpassa sina affärsmodeller för att komma till rätta med strukturella utmaningar, såsom överkapacitet och återstående kostnadsineffektivitet. Pandemin kan vara det tillfälle som bankerna behövde för att ta itu med detta. Distansarbetet under pandemin har medfört en ökad kundacceptans för digitala tjänster. Detta i kombination med pressen att sänka kostnaderna kan göra det lättare för ledningen att ta itu med annars rigida kostnadsstrukturer och förbättra kostnadseffektiviteten på medellång sikt.

Den sekulära trenden för en ökad digitalisering av interna processer kan stödja detta arbete. Tekniken banar även väg för ökad konkurrens från företag utanför banksektorn (t.ex. big tech-företag) på medellång sikt och ger samtidigt förutsättningar att undersöka nya affärsmöjligheter. Det återstår att se vilka effekter krisen får på konkurrensmiljön på medellång sikt. På kort sikt kan den visserligen avleda uppmärksamheten från strategiska initiativ, men den ökar även pressen på ledningen att utnyttja möjligheterna till synergier. Bankerna behöver fortsätta att anpassa sina befintliga affärsmodeller för att göra dem mer hållbara, eftersom risken för att lönsamhetsmålen inte uppnås har ökat på kort sikt. Affärsmodellernas hållbarhet fortsätter därför att vara ett viktigt fokusområde för tillsyn.

Arbetet med att påskynda digitaliseringen kan stödja omvandlingen av bankernas affärsmodeller för att uppnå ökad lönsamhet på längre sikt, men synliggör också sårbarheter i fråga om befintliga IT-brister och känslighet för cyberbrottslighet och driftsstörningar. Instituten under tillsyn har uppvisat stark operativ resiliens ändå sedan pandemiutbrottet då kontinuitetsplaner snabbt genomfördes. Men den föränderliga digitala miljön innebär ytterligare utmaningar. Cyberhoten har ökat under senare tid, när kriminella försöker dra fördel av att allt fler distansarbetar.[8] På många banker är kritiska processer beroende av system som är i slutet av sin livscykel och det krävs omfattande IT-utgifter för att minska riskerna i samband med detta. I nuläget kan de här investeringarna dock komma att försenas. ECB har även gjort en tematisk granskning av IT-risker och kommit fram till att hanteringen av IT-risker respektive datakvalitet är viktiga områden där bankerna behöver åtgärda brister.[9]

En stark intern och strategisk styrning är avgörande för att banker ska kunna hantera utmaningarna med den nuvarande krisen på lämpligt sätt. Oavsett de framsteg som har gjorts under senare tid har covid-19-pandemin tydliggjort ett antal sårbarheter i bankernas styrningsramar redan före utbrottet. Bland annat har det länge förekommit svårigheter att aggregera riskdata och få till stånd en rättvisande rapportering. Detta gör det svårare att styra strategiska beslut och på lämpligt sätt upptäcka väsentliga risker under pandemin (t.ex. kreditriskutveckling och kapitalprognoser). Vidare har ett antal banker inte haft tillräckligt proaktiva kontrollfunktioner för att kunna anpassa sig till krisläget och identifiera, övervaka och hantera risker samt behöver bli bättre på att integrera ramar för riskaptit i sina riskhanteringsmetoder och beslutsprocesser. I vissa fall har det förekommit brister i ledningsorganets övervakning av de drift- och riskhanteringsbeslut som har tagits med anledning av krisen. Svag styrning och bristfälliga riskkontroller kan också leda till att banker blir exponerade mot risker hänförliga till penningtvätt och terrorismfinansiering. Tillsynsbehörigheten för dessa frågor ligger fortfarande hos de nationella myndigheterna, men ECB utbyter information med relevanta myndigheter och väger in dessa risker i sina tillsynsbedömningar, bland annat i samband med översyns- och utvärderingsprocessen samt vid bedömningar av lämpligheten hos ledningsorganets medlemmar.

Ytterligare fokusområden

Trots de stora framsteg som har skett så här långt är EU:s regelverk och rättsliga ram fortfarande fragmenterade och vissa EU-bestämmelser har genomförts på olika sätt i olika länder. Det är viktigt att EU:s regelverk harmoniseras och att bankunionen färdigställs så att banksektorn i EU blir effektivare och mer motståndskraftig. Harmoniseringen främjar gränsöverskridande verksamhet och underlättar en konsolidering mellan banker, vilket i sin tur stärker sektorn i stort. Vidare behöver den tredje pelaren upprättas: det europeiska insättningsgarantisystemet (EDIS). Det behövs ytterligare insatser inom en rad olika områden, bl.a. vad gäller utformningen av EDIS, kopplingen mellan stat och bank, förbättrade krishanteringsramar, avlägsnade hinder för gränsöverskridande kapital- och likviditetsflöden samt en bankverksamhet som är bättre integrerad över nationsgränserna. Dessa insatser bör konsolideras genom att man avlägsnar hindren för ytterligare privat riskdelning samt uppnår mer integrerade europeiska kapitalmarknader inom ramen för en kapitalmarknadsunion. De slutförda Basel III-reformerna behöver också genomföras fullt ut, snabbt och konsekvent för att undvika ytterligare fragmentering av EU:s regelverk och rättsliga ram.

Såväl banker som tillsynsmyndigheter blir alltmer medvetna om konsekvenserna av klimatrelaterade risker. I och med pandemin har vikten av att snabbt hantera och upptäcka sådana risker också kommit i ökat fokus. De ekonomiska kostnaderna för fysiska risker ökar stadigt och samtidigt stiger även övergångsriskerna, eftersom de ekonomiska aktiviteternas klimatneutralitet och miljömässiga hållbarhet får allt större betydelse inom den offentliga policyn. En analys som nyligen publicerats av Europeiska systemrisknämnden visar att om man väntar för länge med att agera kommer detta att resultera i höga makroekonomiska kostnader. Detta kan få negativa konsekvenser för bankerna, särskilt i scenariot med övergångsrisker där policyn plötsligt skärps i syfte att minska klimatförändringarna.[10] Trots att beslutsfattande organ på hög nivå blir alltmer medvetna om klimatrelaterade risker och visar ett allt större engagemang för att övervaka sådana risker är det få banker som fullt ut beaktar klimatrisker i sina ramverk för riskhantering. Instituten redovisar dessutom fortfarande inte sin klimatriskprofil på ett rättvisande sätt. Det behövs alltjämt betydande insatser för att främja finansmarknadernas transparens vad gäller institutens nuvarande exponeringar mot klimat- och miljörelaterade risker.[11]

3 Slutsats

Bedömningen av viktiga risker och sårbarheter i banksektorn utgör underlag för tillsynsprioriteringarna som i sin tur ligger till grund för den underliggande strategiska planeringsprocessen. Baserat på den aktuella riskbedömningens utfall har ECB:s banktillsyn identifierat följande fyra prioriterade områden för 2021:

- kreditriskhantering

- kapitalstyrka

- affärsmodellers hållbarhet

- styrning.

Tillsynsverksamheten kommer även att inriktas på de åtgärder bankerna vidtar som respons på ECB:s vägledning om klimat- och miljörelaterade risker samt de tillsynsrisker som härrör från penningtvätt, cyberrisker och digitala risker samt bankers beredskap att genomföra Basel III.

När det ekonomiska läget är mycket osäkert kan riskbilden komma att förändras relativt fort. Banker och tillsynsmyndigheter behöver därför skyndsamt kunna upptäcka sådana förändringar och ställa om sina åtgärder. Som vi kunde se 2020 står ECB:s banktillsyn redo att snabbt och flexibelt anpassa sina tillsynsprioriteringar i linje med de risker som utvecklas.

© Europeiska centralbanken, 2021

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.bankingsupervision.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

Stoppdatum för de uppgifter som medtas i denna rapport var den 31 december 2020.

För specifik terminologi hänvisas till SSM glossary (finns endast på engelska).

HTML ISBN 978-92-899-4592-9, ISSN 2599-9729, doi:10.2866/179521 QB-CK-21-001-SV-Q

- Analysen bygger på en rad olika bidrag, bland annat från de gemensamma tillsynsgrupperna och ECB:s mikro- och makrotillsynsfunktioner. Den baseras även på diskussioner som har förts med banker och andra berörda myndigheter. På SSM:s riskkarta åskådliggörs de problem som är mest relevanta i ett mikrotillsynsperspektiv, medan ECB:s Financial Stability Review, som ges ut två gånger om året, inriktas på systemrisker som rör finansiell stabilitet och makrotillsyn.

- Se ”GDP main aggregates and employment estimates for the second quarter of 2020”, Eurostat news release, nr 133/2020, 8 september 2020.

- Se Makroekonomiska framtidsbedömningar för euroområdet av Eurosystemets experter, december 2020.

- Se ”Brexit: banks should prepare for year-end and beyond”, Supervision Newsletter, ECB, 18 november 2020.

- Se Financial Stability Review, ECB, november 2020.

- Se Makroekonomiska framtidsbedömningar för euroområdet av Eurosystemets experter, december 2020.

- Se ”ECB asks banks to refrain from or limit dividends until September 2021”, pressmeddelande, ECB, 15 december 2020.

- Se ”Are banks cyber-proof in the digital world?”, tal av Pentti Hakkarainen, ledamot av ECB:s tillsynsnämnd, vid Europeiska bankfederationens onlinekonferens på temat ”Cybersäkerhet och resiliens – grunden för allt inom digital innovation”, Frankfurt am Main, 22 oktober 2020.

- Se ”The need for improved cyber resilience in euro area banks”, Supervision Newsletter, ECB, 15 maj 2019.

- Se ”Positively green: Measuring climate change risks to financial stability”, Europeiska systemrisknämnden, juni 2020.

- Se ”ECB offentliggör den slutliga vägledningen om klimat- och miljörelaterade risker för banker”, pressmeddelande, ECB, 27 november 2020.