Supervisión Bancaria del BCE: Evaluación de los riesgos y vulnerabilidades para 2021

1 Introducción

La pandemia de coronavirus (COVID-19) ha tenido un impacto sin precedentes en la economía mundial durante 2020. Sin embargo, gracias a medidas monetarias, fiscales, regulatorias y supervisoras excepcionales, junto con unas posiciones de capital y de liquidez más sólidas establecidas desde la Gran Crisis Financiera, el sector bancario ha desempeñado un papel crucial en la respuesta global a la crisis. Ha respaldado a la economía real al seguir proporcionando crédito y satisfaciendo las necesidades de liquidez de los hogares y de las sociedades no financieras.

El panorama general de riesgos ha experimentado cambios rápidos y sustanciales en los últimos meses, y la incertidumbre sigue siendo elevada a corto y a medio plazo. En este contexto, y de conformidad con su mandato, la Supervisión Bancaria del BCE ha identificado, evaluado y monitorizado los riesgos y vulnerabilidades existentes y emergentes en el sector bancario. La Supervisión Bancaria del BCE se propone adaptar y priorizar sus acciones supervisoras para permitir reasignar los recursos de acuerdo con un enfoque dinámico basado en el riesgo, cuando se considere necesario.

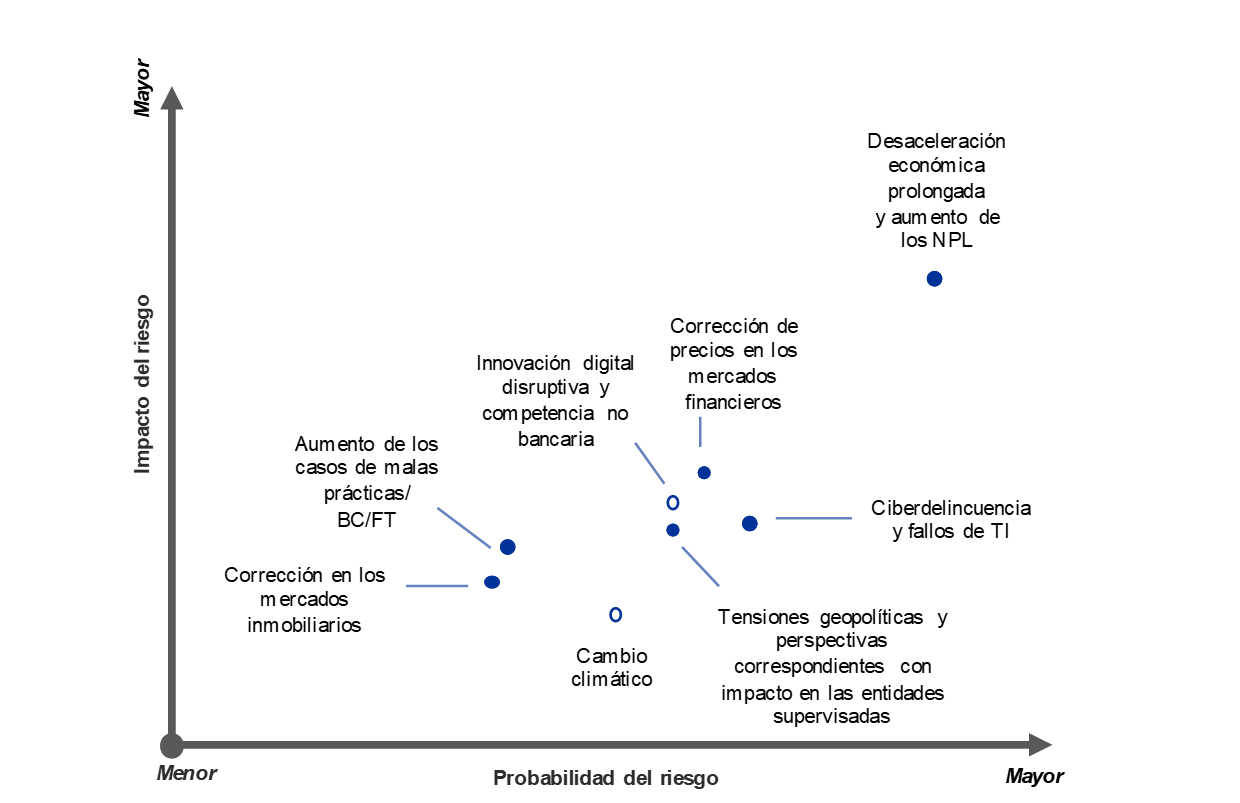

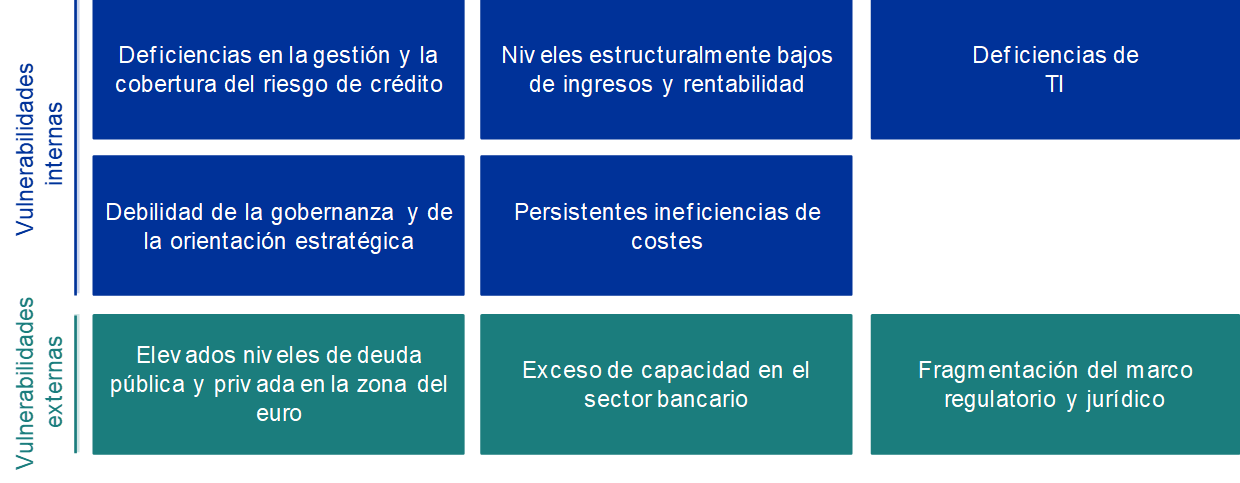

En estrecha cooperación con las autoridades nacionales competentes (ANC)[1], la Supervisión Bancaria del BCE ha evaluado los principales retos que se espera que afecten a las entidades supervisadas en los próximos dos o tres años. Los principales resultados de esta evaluación se presentan en el Mapa de riesgos del Mecanismo Único de Supervisión (MUS) para 2021 y en el cuadro de vulnerabilidades (véase la figura 1). El Mapa de riesgos del MUS muestra los principales factores de riesgo que afectan al sector bancario, definidos como eventos de perturbaciones en términos de probabilidad e impacto. Estos factores de riesgo pueden tener un impacto en las entidades supervisadas a través de las vulnerabilidades internas y externas existentes en el propio sistema bancario o en el entorno económico en el que operan las entidades. Sobre la base del panorama de riesgos actual, las principales vulnerabilidades identificadas han determinado las áreas prioritarias de supervisión en 2021, como también se indica en las Prioridades supervisoras del MUS para 2021.

Figura 1

Mapa de riesgos del MUS y cuadro de vulnerabilidades para 2021

El panorama de riesgos, determinado por la pandemia de coronavirus (COVID-19) y la elevada incertidumbre sobre las perspectivas macroeconómicas, ...

… afectará a las entidades a través de las vulnerabilidades existentes que requieren medidas supervisoras

Fuentes: BCE y ANC.

Notas: Los factores de riesgo y vulnerabilidades no deben considerarse de forma aislada, ya que pueden desencadenarse o reforzarse entre sí.

Panel superior: Los puntos con un relleno blanco indican los factores de riesgo que se espera aumenten considerablemente en los cinco próximos años; «BC/FT» se refiere al blanqueo de capitales y a la financiación del terrorismo; «NPL» se refiere a los préstamos dudosos.

Panel inferior: Las vulnerabilidades internas pueden ser abordadas por las propias entidades, mientras que las vulnerabilidades externas se refieren al entorno en el que operan las entidades.

2 Principales riesgos y vulnerabilidades en el sector bancario

La pandemia y la elevada incertidumbre sobre las perspectivas macroeconómicas son los elementos predominantes que definen el panorama de los riesgos para las entidades supervisadas.

La evaluación realizada por la Supervisión Bancaria del BCE de los principales riesgos y vulnerabilidades del sector bancario se basa en tres preocupaciones.

En primer lugar, el brote de la pandemia y las correspondientes medidas de confinamiento dieron lugar una caída sin precedentes de la actividad económica de la zona del euro en el segundo trimestre de 2020[2]. Se prevé que la actividad se mantenga por debajo de los niveles anteriores a la pandemia hasta mediados de 2022 y que la recuperación sea asimétrica entre países y sectores[3]. El rebrote del virus hacia finales de 2020 y la aplicación de medidas de confinamiento adicionales, aunque sobre una base regional más específica, han aumentado la incertidumbre sobre las perspectivas económicas y el riesgo de una desaceleración económica prolongada, al menos hasta que se disponga de una vacuna eficaz de forma generalizada.

En segundo lugar, otros importantes riesgos a la baja para la recuperación están relacionados con la posibilidad de una renovación de tensiones geopolíticas como consecuencia, en particular, de la reactivación de conflictos comerciales. Estas tensiones podrían tener un impacto negativo en las perspectivas de crecimiento y, por tanto, afectar a los fundamentos financieros. En términos generales, se espera que el impacto del final del período de transición del Brexit sobre la economía de la zona del euro sea moderado y relativamente limitado para el sector bancario, debido a los preparativos realizados por las entidades afectadas, aunque todavía se espera que algunas entidades intensifiquen sus esfuerzos a este respecto[4]. Sin embargo, en el peor de los escenarios, los conflictos comerciales y otras tensiones geopolíticas podrían dar lugar a una brusca reevaluación de las primas de riesgo y a una fuerte corrección de los precios en los mercados financieros.

En tercer lugar, los precios de los activos financieros han registrado un fuerte repunte desde el episodio de corrección de precios de marzo de 2020, lo que ha suscitado preocupación sobre una posible desconexión de los fundamentos económicos subyacentes en algunos mercados de renta variable, aumentando con ello el riesgo de correcciones en caso de que cambie el sentimiento de los inversores. Además, dado que los diferenciales de crédito se han recuperado hasta niveles anteriores a la pandemia, el segmento de alto rendimiento del mercado de renta fija privada parece especialmente vulnerable a una posible corrección de los precios, teniendo en cuenta la debilidad de las perspectivas económicas y la incertidumbre a la que están sujetas. Por tanto, la fijación del precio del crédito y la adecuación de la evaluación de los riesgos de mercado y de crédito siguen ocupando la atención supervisora.

Gestión del riesgo de crédito y solidez del capital

Se espera que la mayor debilidad del entorno económico debida a la pandemia se traduzca en un deterioro de la calidad de los activos, aunque es probable que sea de carácter episódico y sectorial. Las dificultades financieras temporales que afectan a las sociedades no financieras y a los hogares como consecuencia de la pandemia deben diferenciarse de los efectos económicos más duraderos derivados de cambios estructurales o más persistentes en la economía real. Por tanto, podrían producirse rebajas de las calificaciones crediticias de las sociedades no financieras y un descenso de la capacidad de servicio de la deuda de los hogares.

En este contexto, se considera que el riesgo de crédito constituye uno de los principales retos para el sector bancario y los supervisores durante los próximos meses. Vulnerabilidades externas pronunciadas, como la persistencia de elevadas ratios de deuda privada en relación con el PIB, están aumentando en mayor medida el posible impacto negativo sobre las entidades de crédito, lo que podría afectar a la sostenibilidad futura de algunas sociedades no financieras y hogares. En algunos sectores, las sociedades no financieras han experimentado un acusado deterioro de los beneficios como consecuencia de las medidas de confinamiento y, por tanto, presentan un mayor riesgo de insolvencia, especialmente en los sectores más afectados. Al mismo tiempo, es probable que los hogares con exposición a estos sectores se enfrenten a la perspectiva de un empeoramiento de la situación del mercado de trabajo, lo que, a su vez, podría afectar a su capacidad de servicio de la deuda. Esta evolución va acompañada de un creciente riesgo de corrección en los mercados inmobiliarios. Los mercados de inmuebles residenciales de la zona del euro han mantenido hasta ahora su capacidad de resistencia, aunque los precios de la vivienda han seguido aumentando a pesar de los signos de sobrevaloración. En contraste, la actividad en el sector inmobiliario comercial ya ha disminuido significativamente[5].

Los gobiernos han introducido diversos sistemas de protección con el fin de limitar el impacto de la crisis en el sector privado, pero estos han dado lugar a un notable aumento de las ratios de deuda pública[6]. Además, un aumento significativo de las exposiciones de las entidades a la deuda pública nacional ha reforzado el nexo entre bancos y emisores soberanos, lo que podría reactivar espirales adversas en algunos países si surgieran preocupaciones sobre la sostenibilidad de la deuda pública.

Las medidas adoptadas han sido cruciales para apoyar a la economía real y atenuar la perturbación adversa para el sector bancario. No obstante, esas medidas cesarán cuando la pandemia deje de suponer una amenaza económica, por lo que las entidades deben prepararse para un aumento de los préstamos dudosos y, como mínimo, deben mitigar los efectos abruptos derivados del carácter temporal de los programas de ayuda. En comparación con la última crisis financiera, las entidades de crédito europeas entraron en esta crisis con posiciones de capital más sólidas, mejor calidad de los activos y mayor resistencia a las perturbaciones. Las posiciones de capital de las entidades también se vieron respaldadas por la recomendación del BCE a las entidades de suspender temporalmente los pagos de dividendos en 2020, de abstenerse de repartir dividendos o limitarlos hasta septiembre de 2021 y de actuar con extrema moderación cuando consideren la remuneración variable[7]. De cara al futuro, un posible deterioro de la calidad de los activos tras el fin de la aplicación de las medidas de apoyo también podría suponer un reto para la adecuación del capital de las entidades de crédito. Por tanto, las entidades deben asegurarse de que cuentan con una estrategia global de riesgo de crédito firmemente implantada para hacer frente con rapidez a cualquier deficiencia en la gestión y la cobertura del riesgo de crédito. Además, las entidades necesitan un seguimiento estricto que permita determinar oportunamente el deterioro de la calidad crediticia, a fin de garantizar unas provisiones adecuadas y la gestión eficiente del deterioro de la calidad de los activos.

Sostenibilidad del modelo de negocio y de la gobernanza

Los retos cíclicos que representa la crisis de COVID-19 están afectando a las entidades principalmente a través del la necesidad de aumentar las provisiones. No obstante, la pandemia también está socavando su capacidad para generar ingresos y pesando en mayor medida en sus niveles ya bajos de ingresos y de rentabilidad. Los ingresos por intereses seguirán sometidos a presiones, ya que el aumento de las tenencias de efectivo en el BCE, los efectos de determinadas moratorias de los préstamos y la bajada de los tipos de los préstamos, impulsados por el entorno de tipos de interés más bajos durante más tiempo, están reduciendo los márgenes de los intereses. Aunque los elevados volúmenes de préstamos han reducido parcialmente algunas de estas presiones, un posible endurecimiento de los criterios de concesión de crédito y la supresión gradual de los avales públicos constituyen riesgos a la baja en el futuro. Al mismo tiempo, los ingresos por honorarios y comisiones están descendiendo en un contexto de fuerte competencia. Estos factores, junto con el aumento paralelo de las provisiones, redujeron la rentabilidad de los recursos propios (RoE) de las entidades supervisadas a casi cero en el primer semestre de 2020. La senda futura dependerá de cómo evolucione la crisis.

Tras el descenso de la rentabilidad en 2020, las entidades esperan un repunte moderado en 2021 hasta un nivel todavía reducido, pero estas proyecciones están sujetas a riesgos a la baja relacionados con una posible reactivación de la pandemia y las consiguientes repercusiones económicas. Las valoraciones de las entidades, medidas por las ratios entre la cotización y el valor en libros, cayeron a un mínimo histórico en marzo de 2020, momento desde el que solo se han recuperado parcialmente, como consecuencia de las desalentadoras perspectivas de beneficios y del incremento de los riesgos. Ello está intensificando la presión sobre las entidades para que aborden las vulnerabilidades existentes y adapten sus modelos de negocio para hacer frente a retos estructurales, como el exceso de capacidad y las persistentes ineficiencias de costes, y la pandemia podría representar la oportunidad que necesitan para hacerlo. Una mayor aceptación de los servicios digitales por parte de los clientes, impuesta por los acuerdos de trabajo a distancia relacionados con la pandemia, junto con la presión para reducir costes, podría ayudar a la dirección a hacer frente a estructuras de costes rígidas y a mejorar la eficiencia de costes a medio plazo.

La tendencia general hacia la digitalización de los procesos internos puede apoyar estos esfuerzos. La tecnología también abre las puertas a una mayor competencia no bancaria (por ejemplo, de grandes empresas tecnológicas) a medio plazo, al tiempo que ofrece margen para aprovechar nuevas oportunidades de negocio. Los efectos de la crisis en el ámbito de la competencia no son aún plenamente visibles y, si bien pueden desviar la atención de las iniciativas estratégicas a corto plazo, también aumentan la presión sobre la dirección para aprovechar las oportunidades de sinergias. Las entidades deben seguir ajustando los modelos de negocio existentes para mejorar la sostenibilidad, ya que los riesgos de incumplir los objetivos de rentabilidad han aumentado a corto plazo. Por tanto, la sostenibilidad del modelo de negocio sigue siendo uno de los principales aspectos de la supervisión.

El avance de la digitalización puede apoyar la transformación de los modelos de negocio de las entidades con vistas a aumentar la rentabilidad a largo plazo, aunque también expone vulnerabilidades relacionadas con las deficiencias de TI existentes y susceptibilidad a la ciberdelincuencia y fallos operativos. Las entidades supervisadas han mostrado una fuerte capacidad de resistencia operativa desde el inicio de la pandemia, dado que los planes de continuidad de negocio se aplicaron con rapidez. No obstante, el cambiante entorno digital plantea retos adicionales. Las ciberamenazas han crecido recientemente, ya que los delincuentes intentan aprovechar el aumento del trabajo a distancia[8]. En muchas entidades, los procesos críticos dependen de sistemas que han llegado al final de su ciclo de vida que requieren gastos en TI a gran escala para mitigar los riesgos asociados. Sin embargo, esta inversión podría retrasarse en el entorno actual. Además, una revisión temática de los riesgos informáticos realizada por el BCE puso de manifiesto que la gestión de dichos riesgos y de la calidad de los datos son ámbitos clave en los que las entidades deben abordar las deficiencias existentes[9].

Gobernanza interna y orientación estratégica fuertes son cruciales para que las entidades puedan afrontar adecuadamente los retos derivados de la crisis actual. A pesar de los progresos realizados en los últimos años, la pandemia de COVID-19 ha puesto de manifiesto una serie de vulnerabilidades preexistentes en los marcos de gobernanza de las entidades. Entre ellas se cuentan las persistentes dificultades referidas a la agregación de datos de riesgo y a la exactitud de la información, lo que obstaculiza la orientación de las decisiones estratégicas y el adecuado seguimiento de los riesgos materiales durante la pandemia (por ejemplo, evolución del riesgo de crédito y previsiones de capital). Por otra parte, en algunas entidades, las funciones de control del riesgo no han sido suficientemente proactivas para adaptarse al entorno de crisis e identificar, vigilar y gestionar los riesgos, así como la necesidad de integrar mejor los marcos de apetito al riesgo en las prácticas de gestión de riesgos y los procesos de toma de decisiones y los órganos de dirección han aplicado una una vigilancia insuficiente de las decisiones operativas y de gestión de riesgos adoptadas para hacer frente a la crisis. Una gobernanza deficiente y unos controles de riesgos laxos también pueden exponer a las entidades a riesgos de blanqueo de capitales y de financiación del terrorismo. Si bien la competencia para supervisar estas cuestiones sigue correspondiendo a las autoridades nacionales, el BCE intercambia información con las autoridades pertinentes y tiene en cuenta estos riesgos en sus evaluaciones prudenciales, incluido el proceso de revisión y evaluación supervisora y las evaluaciones de la idoneidad de los miembros de los órganos de dirección.

Otras áreas de atención

A pesar de los importantes progresos realizados hasta la fecha, el marco regulatorio y jurídico de la Unión Europea (UE) sigue estando fragmentado y continúan existiendo diferencias nacionales en la aplicación de algunas normas de la UE. La armonización del marco regulador de la UE y la culminación de la unión bancaria son elementos cruciales para aumentar la eficiencia y la capacidad de resistencia del sector bancario de la UE. A este respecto, la armonización fomentará las actividades transfronterizas y facilitará la consolidación entre las entidades, lo que a su vez reforzará el sector en su conjunto. Además, debe establecerse el tercer pilar, un sistema europeo de garantía de depósitos (SEGD). Se necesitan esfuerzos adicionales en diversos ámbitos, como el diseño del SEGD, la disolución del nexo entre bancos y emisores soberanos, la mejora de los marcos de gestión de crisis, la eliminación de los obstáculos a los flujos transfronterizos de capital y de liquidez y el fomento de la integración bancaria transfronteriza. Estos esfuerzos deben consolidarse eliminando los obstáculos a una mayor distribución privada de los riesgos y aumentando la integración de los mercados de capitales europeos en el marco de una unión de los mercados de capitales. Además, la aplicación plena, oportuna y coherente de las reformas finalizadas de Basilea III será vital para evitar una mayor fragmentación del marco regulatorio y jurídico de la UE.

El impacto de los riesgos relacionados con el clima es cada vez más evidente, tanto para las entidades como para los supervisores, y la pandemia ha generado una mayor atención a la necesidad de acelerar los avances en la gestión y la divulgación de dichos riesgos. Los costes económicos de los riesgos físicos están aumentando constantemente y, al mismo tiempo, los riesgos de transición se sitúan al alza, ya que las políticas públicas se centran cada vez más en la neutralidad climática y la sostenibilidad medioambiental de las actividades económicas. Un análisis reciente publicado por la Junta Europea de Riesgo Sistémico muestra que los costes macroeconómicos de retrasar la acción durante demasiado tiempo son significativos y que los bancos podrían verse afectados negativamente, en particular, en un escenario de riesgo de transición consistente en un endurecimiento brusco de las políticas destinadas a mitigar el cambio climático[10]. A pesar de la creciente concienciación sobre los riesgos relacionados con el clima y la mayor participación de órganos decisorios de alto nivel en su seguimiento, pocas entidades incorporan el riesgo climático de forma exhaustiva en sus marcos de gestión de riesgos. Además, las entidades todavía no divulgan adecuadamente su perfil de riesgos relacionados con el clima, y siguen necesitándose esfuerzos considerables para promover la transparencia en los mercados financieros en lo que respecta a los riesgos climáticos y medioambientales que afrontan actualmente[11].

3 Conclusiones

La evaluación de los principales riesgos y vulnerabilidades del sector bancario sirve de base para las prioridades supervisoras que posteriormente se incorporan al proceso de planificación estratégica subyacente. Sobre la base de los resultados de la actual evaluación de riesgos, la Supervisión Bancaria del BCE ha identificado las cuatro áreas prioritarias siguientes para 2021:

- gestión del riesgo de crédito;

- solidez del capital;

- sostenibilidad del modelo de negocio;

- gobernanza.

Además, la actividad supervisora también se centrará en las medidas adoptadas por las entidades en respuesta a la Guía del BCE sobre riesgos relacionados con el clima y medioambientales, así como en las amenazas prudenciales derivadas del blanqueo de capitales, los riesgos cibernéticos y relacionados con la digitalización y la preparación de las entidades para la aplicación de Basilea III.

En un entorno económico muy incierto, el panorama de riesgos puede cambiar con bastante rapidez. Por consiguiente, las entidades y los supervisores deben poder identificar rápidamente estos cambios y reorientar sus esfuerzos en consecuencia. Como se demostró en 2020, la Supervisión Bancaria del BCE está preparada para adaptar sus prioridades supervisoras de manera ágil y flexible en consonancia con la evolución de los riesgos.

© Banco Central Europeo 2021

Apartado de correos 60640 Fráncfort del Meno, Alemania

Teléfono +49 69 1344 0

Sitio web www.bankingsupervision.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

La fecha límite de recepción de los datos incluidos en este Informe fue el 31 de diciembre de 2020.

En el Glosario del MUS (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISBN 978-92-899-4574-5, ISSN 2599-9656, doi: 10.2866/25548 QB-CK-21-001-ES-Q

- El análisis tiene en cuenta una amplia variedad de contribuciones, incluidas las de los equipos conjuntos de supervisión (ECS) y las de las funciones de supervisión microprudencial y macroprudencial del BCE, además del diálogo mantenido con las entidades de crédito y con otras autoridades competentes. El Mapa de riesgos del MUS identifica las cuestiones más pertinentes desde el punto de vista de la supervisión microprudencial, mientras que el informe semestral Financial Stability Review del BCE se centra en los riesgos sistémicos desde una perspectiva de estabilidad financiera y política macroprudencial.

- Véase «GDP main aggregates and employment estimates for the second quarter of 2020», Eurostat news release, 133/2020, 8 de septiembre de 2020.

- Véanse las Proyecciones macroeconómicas de los expertos del Eurosistema para la zona del euro de diciembre de 2020.

- Véase «Brexit: banks should prepare for year-end and beyond», Supervision Newsletter, BCE, 18 de noviembre de 2020.

- Véase Financial Stability Review, BCE, noviembre de 2020.

- Véanse las Proyecciones macroeconómicas de los expertos del Eurosistema para la zona del euro de diciembre de 2020.

- Véase la nota de prensa El BCE pide a las entidades de crédito que se abstengan de repartir dividendos o que los limiten hasta septiembre de 2021, del BCE, de 15 de diciembre de 2020.

- Véase «Are banks Cyber-proof in the digital world?», discurso pronunciado por Pentti Hakkarainen, miembro del Consejo de Supervisión Bancaria del BCE, en la conferencia en línea de la Federación Bancaria Europea «Cyber security and resilience: the basis of it all in digital innovation», Fráncfort del Meno, 22 de octubre de 2020.

- Véase «The need for improved cyber resilience in euro area banks», Supervision Newsletter BCE, 15 de mayo de 2019.

- Véase «Positively green: Measuring climate change risks to financial stability», Junta Europea de Riesgo Sistémico, junio de 2020.

- Véase la nota de prensa del BCE «El BCE publica la versión final de la Guía sobre riesgos relacionados con el clima y medioambientales dirigida a las entidades de crédito», de 27 de noviembre de 2020.