Vigilanza bancaria della BCE: Valutazione dei rischi e delle vulnerabilità per il 2021

1 Introduzione

La pandemia di coronavirus (COVID-19) ha avuto un impatto senza precedenti sull’economia globale nel corso del 2020. Tuttavia, grazie alle misure eccezionali in ambito monetario, di bilancio, regolamentare e di vigilanza, nonché al rafforzamento delle posizioni patrimoniali e di liquidità a partire dalla grande crisi finanziaria, il settore bancario ha svolto un ruolo cruciale nella risposta complessiva alla crisi. Ha sostenuto l’economia reale continuando a fornire credito e a soddisfare il fabbisogno di liquidità di famiglie e società non finanziarie (SNF).

Il panorama complessivo dei rischi è stato interessato da cambiamenti rapidi e rilevanti negli ultimi mesi, con incertezze che restano elevate nel breve e medio periodo. In tale contesto, e conformemente al proprio mandato, la Vigilanza bancaria della BCE ha individuato, valutato e monitorato i rischi e le vulnerabilità esistenti ed emergenti nel settore bancario, cercando di adeguare la propria azione di controllo e definirne le priorità al fine di reindirizzare le risorse in modo dinamico e in base ai rischi, ogniqualvolta necessario.

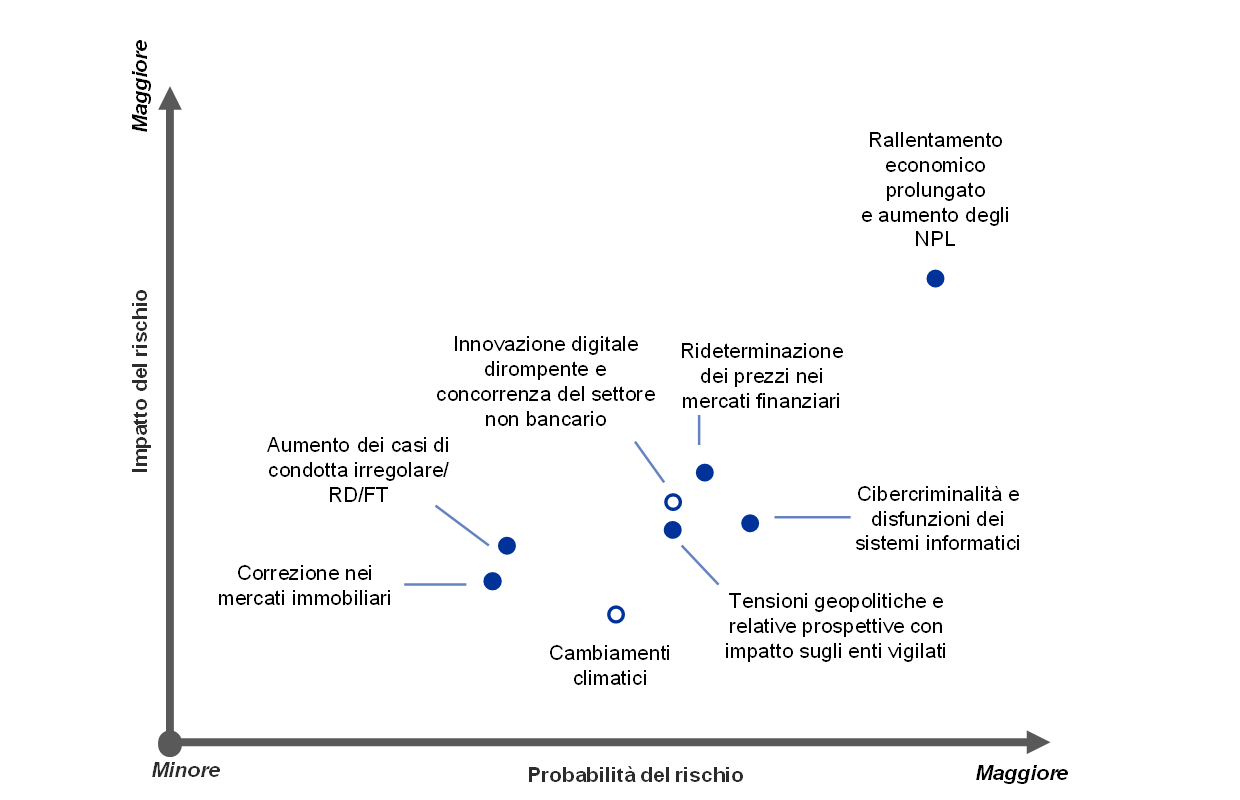

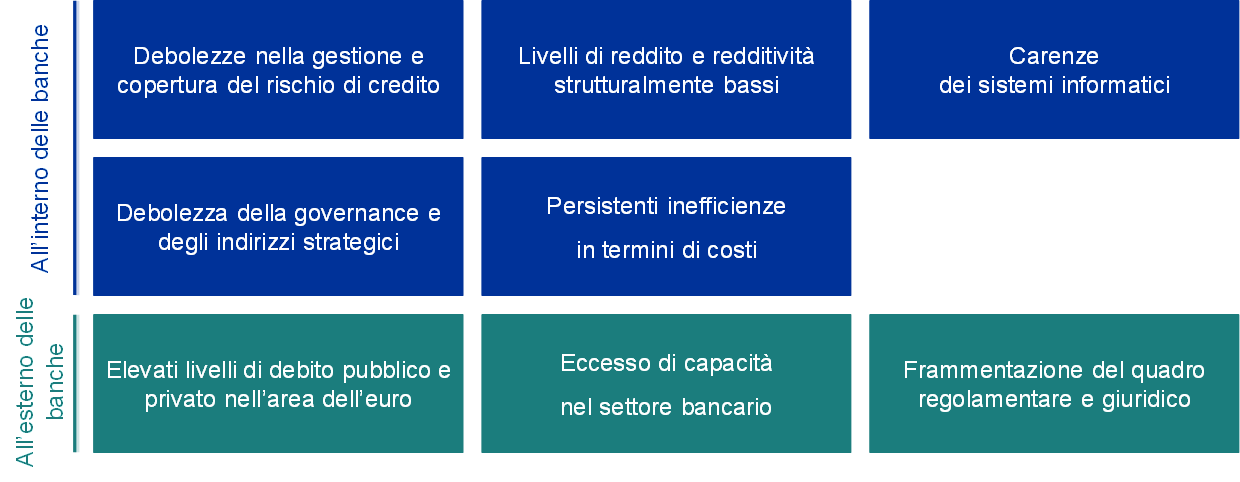

In stretta collaborazione con le autorità nazionali competenti (ANC)[1], la Vigilanza bancaria della BCE ha valutato le sfide fondamentali che prevedibilmente interesseranno gli enti vigilati nei prossimi due-tre anni. I principali risultati della valutazione sono presentati nella mappa dei rischi del Meccanismo di vigilanza unico (MVU) per il 2021 e nella tavola delle vulnerabilità (cfr. Figura 1). La mappa dei rischi dell’MVU mostra i principali fattori di rischio per il settore bancario, definiti quali eventi di shock lungo le dimensioni della probabilità e dell’impatto. Tali fattori di rischio possono avere un impatto sugli enti vigilati mediante le vulnerabilità esistenti interne ed esterne maggiormente diffuse nello stesso sistema bancario oppure nel contesto economico in cui operano le banche. Sulla base dell’attuale quadro dei rischi, le principali vulnerabilità individuate hanno definito le aree prioritarie per l’attività di vigilanza nel 2021, come anche riportato nelle Priorità di vigilanza dell’MVU per il 2021.

Figura 1

Mappa dei rischi dell’MVU e tavola delle vulnerabilità per il 2021

Il quadro dei rischi condizionato dalla pandemia di COVID-19 e dall’elevata incertezza per le prospettive macroeconomiche...

...inciderà sulle banche mediante le vulnerabilità esistenti che richiedono azione di vigilanza.

Fonti: BCE e ANC.

Note: I fattori di rischio e le vulnerabilità non andrebbero considerati singolarmente poiché potrebbero attivarsi o rafforzarsi a vicenda.

Figura in alto: i cerchietti bianchi rappresentano i fattori di rischio che dovrebbero aumentare notevolmente nei prossimi cinque anni; gli acronimi “RD/FT” e “NPL” si riferiscono rispettivamente a riciclaggio di denaro e finanziamento del terrorismo e ai crediti deteriorati.

Figura in basso: le vulnerabilità interne possono essere affrontate dalle banche stesse, mentre le vulnerabilità esterne si riferiscono al contesto in cui operano le banche.

2 Principali rischi e vulnerabilità per il settore bancario

La pandemia e l’elevata incertezza che caratterizzano le prospettive macroeconomiche costituiscono le forze predominanti che condizionano il quadro dei rischi per gli enti vigilati.

La valutazione della Vigilanza bancaria della BCE sui rischi e sulle vulnerabilità principali nel settore bancario tiene conto di tre criticità.

In primo luogo, l’insorgere della pandemia e le relative misure di confinamento hanno determinato nel secondo trimestre del 2020 un calo senza precedenti dell’attività economica nell’area dell’euro[2]. Secondo le proiezioni, l’attività dovrebbe rimanere inferiore ai livelli antecedenti la pandemia fino alla metà del 2022 e si prevede una ripresa asimmetrica fra i vari paesi e settori[3]. La recrudescenza del virus verso la fine del 2020 e l’adozione di ulteriori misure di confinamento, sebbene su base regionale più mirata, hanno accresciuto l’incertezza riguardo alle prospettive economiche e il rischio di un rallentamento economico prolungato, almeno fino a quando un vaccino efficace non sarà ampiamente disponibile.

In secondo luogo, altri rischi al ribasso pronunciati per la ripresa derivano dalla possibilità di rinnovate tensioni geopolitiche, in particolare a seguito del riemergere di conflitti commerciali. Tali tensioni potrebbero avere un impatto negativo sulle prospettive di crescita e potrebbero quindi compromettere le variabili finanziarie fondamentali. In generale, grazie ai preparativi compiuti dalle banche interessate, l’impatto della fine del periodo di transizione della Brexit sull’economia dell’area dell’euro dovrebbe essere contenuto e relativamente limitato per il settore bancario; ci si attende nondimeno che alcuni enti continuino a intensificare gli sforzi in tale ambito[4]. Tuttavia, nello scenario meno favorevole, i conflitti commerciali e le altre tensioni geopolitiche potrebbero determinare un’improvvisa rivalutazione dei premi al rischio e una drastica revisione dei prezzi sui mercati finanziari.

In terzo luogo, i prezzi delle attività finanziarie hanno mostrato un forte recupero dall’episodio di rivalutazione di marzo 2020, destando timori per il possibile discostarsi dalle variabili economiche fondamentali in alcuni mercati azionari, con il conseguente aumento del rischio di correzioni nel caso in cui dovesse cambiare il grado di fiducia degli investitori. Inoltre, con la ripresa dei differenziali di credito, tornati sui livelli antecedenti la pandemia, il segmento ad alto rendimento del mercato delle obbligazioni societarie sembra particolarmente vulnerabile alla potenziale revisione dei prezzi, date le prospettive economiche deboli e incerte. Pertanto, il prezzo del credito e l’adeguatezza della valutazione dei rischi di mercato e di credito rimangono ambiti su cui si concentrerà l’attività di vigilanza.

Gestione del rischio di credito e solidità patrimoniale

Ci si attende che il contesto economico indebolito dalla pandemia porti a un deterioramento della qualità degli attivi, sebbene di natura probabilmente sporadica e settoriale. Le difficoltà finanziarie temporanee che hanno colpito le SNF e le famiglie a seguito della pandemia devono essere distinte dagli effetti economici più duraturi derivanti dai cambiamenti strutturali e più persistenti dell’economia reale. Potrebbero pertanto verificarsi declassamenti del merito di credito per quanto riguarda le SNF e un indebolimento della capacità di rimborso del debito delle famiglie.

In tale contesto, il rischio di credito è considerato una delle sfide principali per il settore bancario e per le autorità di vigilanza nei prossimi mesi. Le pronunciate vulnerabilità esterne, come i livelli persistentemente elevati del rapporto tra debito privato e PIL, stanno amplificando ulteriormente l’impatto negativo sulle banche, rischiando di pregiudicare la sostenibilità futura di alcune SNF e famiglie. In alcuni settori le SNF hanno registrato un netto deterioramento degli utili a seguito delle misure di confinamento e presentano di conseguenza un rischio di insolvenza più elevato, in particolare nei settori più gravemente colpiti. Allo stesso tempo, risulta probabile che le famiglie esposte a tali settori si trovino dinanzi alla prospettiva di un peggioramento della situazione del mercato del lavoro, che potrebbe a sua volta incidere sulla loro capacità di rimborso del debito. Tali andamenti sono accompagnati da un crescente rischio di correzione nei mercati immobiliari. I mercati degli immobili residenziali nell’area dell’euro hanno mostrato sinora una buona capacità di tenuta, sebbene i prezzi delle abitazioni abbiano continuato ad aumentare nonostante i segnali di sopravvalutazione. Al contrario, l’attività del settore immobiliare non residenziale si è già ridotta in misura significativa[5].

I governi hanno introdotto varie misure di tutela al fine di contenere l’impatto della crisi sul settore privato, generando però l’aumento dei rapporti debito/PIL[6]. In aggiunta, l’incremento significativo delle esposizioni bancarie al debito pubblico nazionale ha rafforzato il nesso fra banche ed emittenti sovrani, rischiando potenzialmente di rianimare spirali negative in alcuni paesi ove sorgessero timori per la sostenibilità del debito pubblico.

Le misure di politica economica adottate hanno avuto un ruolo fondamentale nel sostegno dell’economia reale e nella mitigazione dello shock avverso nei confronti del settore bancario. Tuttavia, poiché queste termineranno quando la pandemia non costituirà più una minaccia economica, occorre che le banche si preparino ad affrontare un aumento dei crediti deteriorati e che, come minimo, attenuino i bruschi effetti (cliff edge) derivanti dalla natura temporanea degli interventi di sostegno. Rispetto alla crisi finanziaria passata, all’insorgere di questa crisi le banche contavano su posizioni patrimoniali più solide, migliore qualità degli attivi e maggiore capacità di tenuta agli shock. Le loro posizioni patrimoniali sono state altresì sostenute dalla raccomandazione della BCE di sospendere temporaneamente la distribuzione di dividendi per il 2020, di non distribuire o di limitare tali dividendi fino a settembre 2021 e di applicare estrema moderazione riguardo alla componente variabile della remunerazione[7]. In prospettiva, un potenziale deterioramento della qualità degli attivi allo scadere delle misure di sostegno potrebbe inoltre rappresentare un problema per l’adeguatezza patrimoniale delle banche. È pertanto necessario che gli enti si assicurino di disporre costantemente di una strategia complessiva per il rischio di credito al fine di affrontare tempestivamente ogni debolezza nella gestione e copertura del rischio di credito. Inoltre, occorre che le banche siano dotate di un solido sistema di monitoraggio che individui il deterioramento della qualità del credito in maniera tempestiva, assicurando accantonamenti adeguati e la gestione efficiente del deterioramento della qualità degli attivi.

Sostenibilità del modello imprenditoriale e governance

Le sfide cicliche poste dalla crisi del COVID-19 stanno incidendo sulle banche principalmente mediante l’aumento degli accantonamenti necessari. Nondimeno, la pandemia sta anche compromettendo la capacità degli enti di generare reddito, gravando ulteriormente sui già bassi livelli di reddito e redditività. Il reddito da interessi rimarrà sotto pressione, poiché le maggiori disponibilità liquide presso la BCE, gli effetti di determinate moratorie sui prestiti e i minori tassi sui prestiti, alimentati dal contesto di tassi di interesse “più bassi più a lungo”, stanno riducendo i margini di interesse. Sebbene alcune di queste pressioni siano state in parte attenuate dagli elevati volumi dei prestiti, un potenziale irrigidimento dei criteri per la concessione del credito e il graduale venir meno delle garanzie pubbliche costituiscono rischi al ribasso per il futuro. Allo stesso tempo, i proventi da commissioni e provvigioni sono in calo per effetto della forte concorrenza. Tali fattori, unitamente alla crescita parallela degli accantonamenti, hanno ridotto il rendimento del capitale degli enti vigilati a un livello prossimo allo zero nella prima metà del 2020. L’andamento futuro dipenderà da come si evolverà la crisi.

A seguito della diminuzione della redditività nel 2020, le banche si attendono un recupero moderato nel 2021 sempre su un livello contenuto; tali proiezioni sono però soggette ai rischi al ribasso connessi alla potenziale recrudescenza della pandemia e alle relative ricadute economiche. Le valutazioni delle banche, misurate mediante i rapporti prezzo/valore contabile, sono scese al minimo storico a marzo 2020 e da allora la loro ripresa è stata solo parziale, per via delle prospettive sfavorevoli per gli utili e dell’aumento dei rischi. Ciò intensifica la pressione sulle banche affinché gestiscano le vulnerabilità esistenti e adeguino i loro modelli imprenditoriali per affrontare le sfide strutturali, quali l’eccesso di capacità e le persistenti inefficienze in termini di costi; la pandemia potrebbe quindi rappresentare un’opportunità per le banche in tal senso. Il maggiore grado di accettazione dei servizi digitali da parte della clientela, dovuto alle modalità di lavoro a distanza imposte dalla pandemia, unito alle pressioni volte a ridurre i costi, può essere di aiuto alla dirigenza per gestire strutture di costo altrimenti rigide e migliorare l’efficienza in termini di costi nel medio termine.

La tendenza di lungo periodo verso la digitalizzazione dei processi interni può sostenere tali sforzi. La tecnologia espone anche all’ulteriore concorrenza del settore non bancario (come le grandi società tecnologiche) nel medio periodo, ma offre allo stesso tempo un margine per sfruttare nuove opportunità commerciali. Gli effetti della crisi sul panorama concorrenziale non si sono ancora manifestati e sebbene ciò possa distogliere l’attenzione dalle iniziative strategiche nel breve periodo, aumenta anche la pressione sulla dirigenza a cogliere le opportunità di sinergie. È necessario che le banche continuino ad adeguare i modelli imprenditoriali esistenti per migliorare la sostenibilità, poiché nel breve termine si sono accresciuti i rischi del mancato conseguimento degli obiettivi di redditività. Pertanto, la sostenibilità dei modelli imprenditoriali rimane un ambito su cui si concentrerà l’attività di vigilanza.

Il progresso della digitalizzazione può sostenere la trasformazione dei modelli imprenditoriali delle banche al fine di incrementare la redditività nel più lungo periodo, ma pone anche in luce le vulnerabilità riguardanti le attuali carenze dei sistemi informatici e l’esposizione alla cibercriminalità e alle disfunzioni operative. Gli enti vigilati hanno mostrato una forte capacità di tenuta operativa dall’inizio della pandemia grazie all’attuazione tempestiva dei piani di continuità operativa. Nondimeno, l’evoluzione del contesto digitale pone sfide ulteriori. Di recente le minacce cibernetiche hanno registrato un aumento, poiché i criminali cercano di sfruttare il maggiore livello di diffusione del lavoro a distanza[8]. In molte banche i processi critici sono eseguiti mediante sistemi informatici giunti alla fine del loro ciclo di vita per i quali è necessaria una spesa su vasta scala che attenui i rischi connessi. Tuttavia, nel contesto attuale, tali investimenti potrebbero essere differiti. Inoltre, un’analisi tematica sui rischi informatici condotta dalla BCE ha rilevato che la gestione dei rischi informatici e la gestione della qualità dei dati costituiscono ambiti fondamentali connotati da carenze che le banche devono affrontare[9].

La solidità della governance interna e degli indirizzi strategici è essenziale affinché le banche rispondano adeguatamente alle sfide derivanti dalla crisi attuale. Nonostante i progressi compiuti negli ultimi anni, la pandemia di COVID-19 ha posto in luce una serie di vulnerabilità preesistenti negli assetti di governance delle banche, quali le difficoltà di lungo corso nell’aggregazione dei dati di rischio e nell’accuratezza dei flussi informativi interni. Queste ostacolano l’orientamento delle decisioni strategiche e il monitoraggio adeguato dei rischi rilevanti durante la pandemia (ad esempio, gli andamenti del rischio di credito e le proiezioni patrimoniali). Inoltre, alcune banche hanno mostrato scarsa proattività delle funzioni di controllo nell’adattarsi al contesto della crisi e nell’identificare, monitorare e gestire i rischi; hanno inoltre denotato necessità di una migliore integrazione dei quadri di riferimento per la propensione al rischio nelle prassi di gestione dei rischi e nei processi decisionali e uno scarso livello di supervisione da parte dell’organo di amministrazione in relazione alle decisioni operative e di gestione dei rischi assunte per affrontare la crisi. Una governance debole e sistemi di controllo dei rischi carenti possono esporre le banche a rischi di riciclaggio e di finanziamento del terrorismo. Sebbene la vigilanza su tali ambiti resti di competenza delle autorità nazionali, la BCE condivide informazioni con le autorità competenti e tiene conto di tali rischi nelle proprie valutazioni prudenziali, compresi il processo di revisione e valutazione prudenziale e le verifiche di idoneità dei membri degli organi di amministrazione.

Ulteriori ambiti di intervento

Nonostante i progressi significativi sinora compiuti, il quadro giuridico e regolamentare dell’UE resta frammentato e permangono ancora differenze nell’attuazione di alcune norme dell’UE. L’armonizzazione del quadro normativo dell’UE e il completamento dell’unione bancaria sono elementi fondamentali per accrescere l’efficienza e la capacità di tenuta del settore bancario dell’UE. A tale riguardo, l’armonizzazione favorirà le attività transfrontaliere e agevolerà il consolidamento fra le banche, rafforzando così in ultima analisi l’intero settore. Deve inoltre essere istituito il terzo pilastro dell’unione bancaria, vale a dire un sistema europeo di assicurazione dei depositi (European deposit insurance scheme, EDIS). Sono necessari ulteriori sforzi lungo una serie di direttrici, quali la progettazione dell’EDIS, la gestione del nesso fra banche ed emittenti sovrani, il miglioramento dei regimi di gestione delle crisi, la rimozione delle barriere ai flussi transfrontalieri di capitale e liquidità, l’incremento dell’integrazione bancaria transnazionale. Tali sforzi andrebbero consolidati tramite la rimozione degli ostacoli a una maggiore condivisione dei rischi nel settore privato e aumentando l’integrazione dei mercati dei capitali europei nell’ambito di un’unione dei mercati dei capitali. Infine, l’attuazione piena, tempestiva e coerente delle ultime riforme di Basilea 3 sarà essenziale al fine di evitare l’ulteriore frammentazione del quadro giuridico e regolamentare dell’UE.

L’impatto dei rischi climatici risulta ora più evidente sia alle banche sia alle autorità di vigilanza; la pandemia ha altresì posto in maggiore risalto la necessità di progredire più speditamente nella gestione di tali rischi e nella relativa informativa. I costi economici dei rischi fisici sono in costante aumento e, al tempo stesso, si registra l’incremento dei rischi di transizione, data la crescente attenzione delle politiche pubbliche alla neutralità dal punto di vista climatico e alla sostenibilità ambientale delle attività economiche. La recente analisi pubblicata dal Comitato europeo per il rischio sistemico mostra che intervenire con ritardo eccessivo determinerebbe costi macroeconomici significativi e potrebbe incidere negativamente sulle banche, in particolare in uno scenario per il rischio di transizione caratterizzato da un brusco irrigidimento delle politiche finalizzate ad attenuare il cambiamento climatico[10]. Nonostante la crescente sensibilità riguardo ai rischi climatici e il sempre maggiore coinvolgimento degli organi decisionali di alto livello nel monitoraggio di tali rischi, sono poche le banche che integrano in maniera completa il rischio climatico all’interno dei propri sistemi di gestione dei rischi. Inoltre, le informative degli enti in merito al proprio profilo di rischio climatico non sono ancora adeguate e occorrono ancora sforzi considerevoli per promuovere la trasparenza nei mercati finanziari riguardo ai rischi climatici e ambientali ai quali gli enti sono attualmente esposti[11].

3 Conclusioni

La valutazione dei rischi e delle vulnerabilità principali per il settore bancario costituisce il punto di partenza per la definizione delle priorità di vigilanza, che sono a loro volta considerate nell’ambito del processo sottostante di pianificazione strategica. Alla luce dell’esito dell’attuale valutazione dei rischi, la Vigilanza bancaria della BCE ha individuato le seguenti quattro aree prioritarie per il 2021:

- gestione del rischio di credito;

- solidità patrimoniale;

- sostenibilità dei modelli imprenditoriali;

- governance.

L’attività di vigilanza si concentrerà inoltre sulle iniziative intraprese dalle banche in risposta alla Guida della BCE sui rischi climatici e ambientali nonché sulle minacce di ordine prudenziale derivanti dal riciclaggio di denaro, dai rischi cibernetici e connessi alla digitalizzazione e dal grado di preparazione delle banche all’attuazione di Basilea 3.

In un contesto economico caratterizzato da elevata incertezza, il panorama dei rischi può variare molto rapidamente. Pertanto, le banche e le autorità di vigilanza devono essere in grado di cogliere prontamente tali cambiamenti e reindirizzare i propri sforzi di conseguenza. Come dimostrato nel 2020, la Vigilanza bancaria della BCE è pronta ad adeguare le proprie priorità di vigilanza in maniera agile e flessibile in linea con l’evoluzione dei rischi.

© Banca centrale europea, 2021

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.bankingsupervision.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte.

I dati contenuti nel presente rapporto sono aggiornati al 31 dicembre 2020.

Per la terminologia tecnica, è disponibile sul sito della BCE dedicato alla vigilanza bancaria un glossario in lingua inglese.

HTML ISBN 978-92-899-4581-3, ISSN 2599-9680, doi:10.2866/5154 QB-CK-21-001-IT-Q

- L’analisi attinge a un’ampia gamma di contributi provenienti, tra l’altro, dai gruppi di vigilanza congiunti (GVC) e dalle funzioni micro e macroprudenziali della BCE. Tiene anche conto del confronto con le banche e con le altre autorità competenti. La mappa dei rischi dell’MVU individua le problematiche che rilevano maggiormente dal punto di vista della vigilanza microprudenziale, mentre il rapporto semestrale della BCE sulla stabilità finanziaria (Financial Stability Review) tratta i rischi sistemici nella prospettiva della stabilità finanziaria e della politica macroprudenziale.

- Cfr. “GDP main aggregates and employment estimates for the second quarter of 2020”, Eurostat news release, n. 133/2020, 8 settembre 2020.

- Cfr. Proiezioni macroeconomiche di dicembre 2020 formulate dagli esperti dell’Eurosistema per l’area dell’euro.

- Cfr. “Brexit: banks should prepare for year-end and beyond”, Supervision Newsletter, BCE, 18 novembre 2020.

- Cfr. Financial Stability Review, BCE, novembre 2020.

- Cfr. Proiezioni macroeconomiche di dicembre 2020 formulate dagli esperti dell’Eurosistema per l’area dell’euro.

- Cfr. “La BCE chiede alle banche di non distribuire o di limitare i dividendi fino a settembre 2021”, comunicato stampa, BCE, 15 dicembre 2020.

- Cfr. Are banks Cyber-proof in the digital world?, intervento di Pentti Hakkarainen, Membro del Consiglio di vigilanza della BCE, in occasione della conferenza online “Cyber security and resilience: the basis of it all in digital innovation” organizzata dalla Federazione bancaria europea, Francoforte sul Meno, 22 ottobre 2020.

- Cfr. “The need for improved cyber resilience in euro area banks”, BCE, 15 maggio 2019.

- Cfr. Positively green:Measuring climate change risks to financial stability”, Comitato europeo per il rischio sistemico, giugno 2020.

- Cfr. La BCE pubblica il testo definitivo della Guida sui rischi climatici e ambientali per le banche, comunicato stampa, BCE, 27 novembre 2020.