Az EKB bankfelügyelete – a 2021. évi kockázatok és sérülékeny pontok felmérése

1 Bevezetés

A koronavírus- (Covid19-) világjárvány 2020 folyamán példa nélküli kihatással volt a világgazdaságra. Köszönhetően azonban a pénzügyi világválság óta kiépített erősebb tőke- és likviditási pozícióknak, valamint a rendkívüli monetáris, fiskális, szabályozói és felügyeleti intézkedéseknek, a bankszektor meghatározó szerepet játszott a válságra adott általános válaszlépésekben. Folyamatos hitelnyújtással, valamint a háztartások és nem pénzügyi vállalatok (NPV-k) likviditási igényeinek a kielégítésével támogatja a reálgazdaságot.

Az általános kockázati környezet az elmúlt hónapokban gyorsan és jelentősen módosult, miközben rövid és középtávon fennmaradt a jelentős bizonytalanság. Az EKB bankfelügyelete ebben a környezetben, megbízatásával összhangban feltárja, értékeli és monitorozza a bankszektorban meglevő és újonnan kialakuló kockázatokat és sérülékeny pontokat. Arra törekszik, hogy felügyeleti lépéseinek az egyedi helyzetre szabásával és a megfelelő fontossági sorrend felállításával lehetővé tegye az erőforrások szükség esetén való dinamikus és kockázatalapú átcsoportosítását.

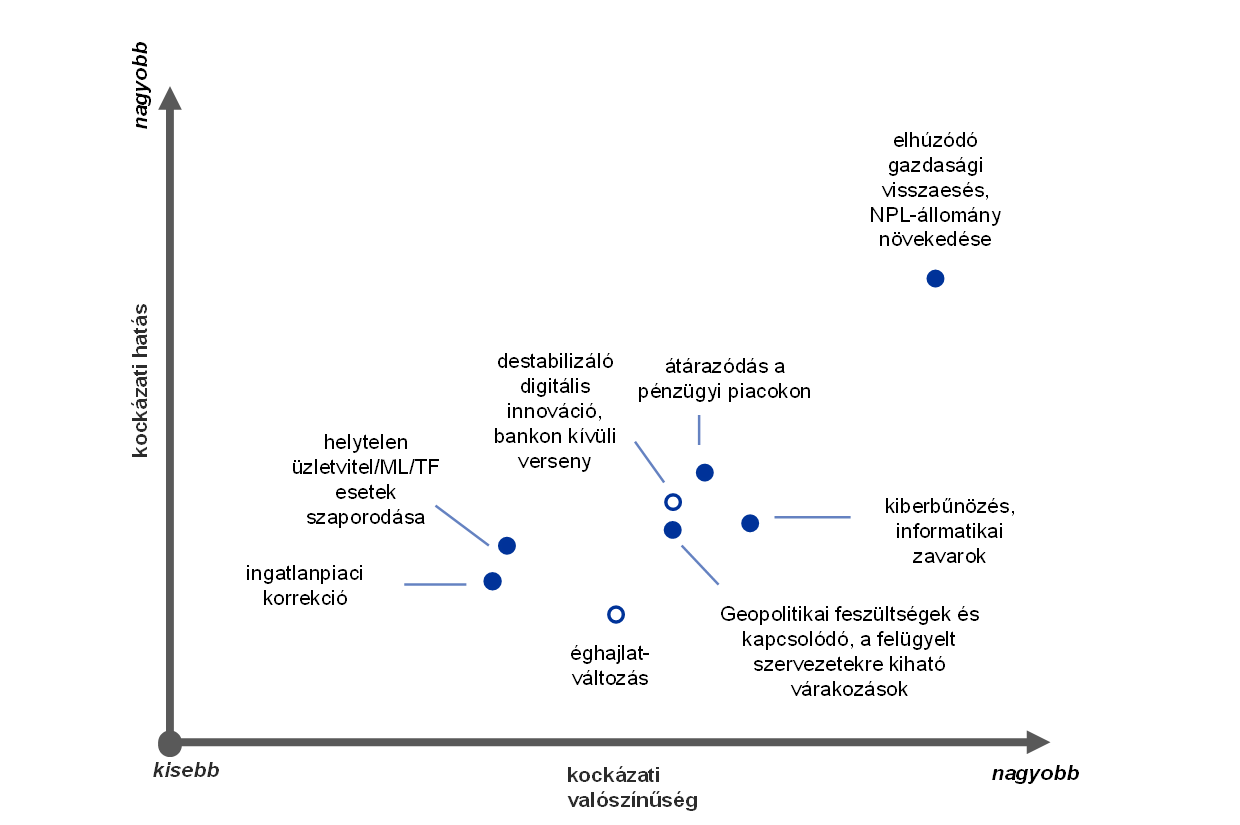

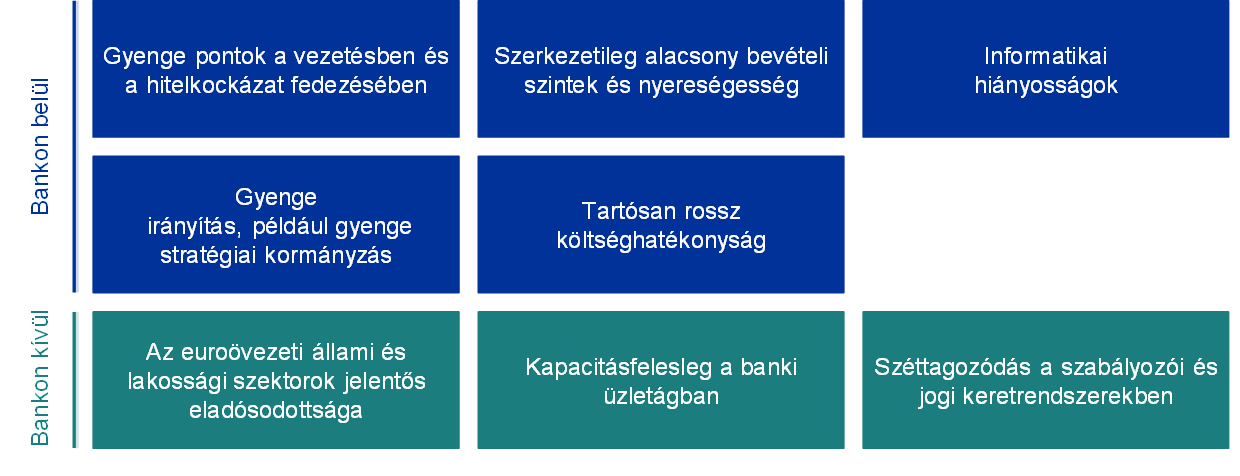

Az EKB bankfelügyelete az illetékes nemzeti hatóságokkal (INH-k) szoros együttműködésben[1] felmérte azokat a főbb kihívásokat, amelyekkel a felügyelt szervezetek a következő két-három évben várhatóan szembesülnek. Az értékelés fő eredményei leolvashatók az egységes felügyeleti mechanizmus (SSM) 2021. évi kockázati térképéről és a sérülékeny pontjait felsoroló táblázatból (lásd az 1. ábrát). Az SSM kockázati térképe a bankszektorra ható főbb kockázati tényezőket mutatja be olyan sokkjellegű eseményekként meghatározva, amelyek a valószínűségi és hatásdimenziók mentén vannak elhelyezve. A kockázati tényezők a bankrendszerben vagy a bankok működését övező gazdasági környezetben uralkodó, belső és külső sérülékeny pontokon keresztül kihathatnak a felügyelt hitelintézetekre. Az aktuális kockázati helyzetkép alapján a felügyeleti prioritásokat 2021-ben az azonosított főbb sérülékeny pontok alakították, amelyek az SSM felügyeleti prioritásai 2021-ben anyagban is le vannak írva.

1. ábra

Az SSM kockázati térképe és sérülékenységi táblázata 2021-ben

A Covid19-világjárvány alakította kockázati helyzetkép és a makrogazdasági kilátásokat övező nagyfokú bizonytalanság...

... a meglevő sérülékenységeken keresztül hat a bankokra, és megkívánja a felügyeleti intézkedést.

Forrás: EKB és INH-k.

Megjegyzés: A kockázati tényezőket és sérülékenységeket nem szabad egymástól elszigetelten tekintenünk, hiszen kiválthatják vagy felerősíthetik egymást.

Felső panel: a fehérre satírozott pontok olyan kockázati tényezőket jelölnek, amelyek a következő öt évben várhatóan nagymértékben teret nyernek; az „ML/TF” a pénzmosást és a terrorizmusfinanszírozást jelöli, az NPL pedig a nemteljesítő hiteleket.

Alsó panel: a belső sérülékenységeket maguk a bankok kezelhetik, a külsők pedig a bankok működési környezetére utalnak.

2 Alapvető kockázatok és sérülékenységek a bankszektorban

A világjárvány és a makrogazdasági kilátásokat övező nagyfokú bizonytalanság az a domináns erő, amely a felügyelt hitelintézetek kockázati helyzetképét alakítja.

Az EKB bankfelügyelete a bankszektorral kapcsolatos alapvető kockázatok és sérülékenységek értékelésekor három problémakört vesz figyelembe.

Először is, a járvány kitörése és a kijárást korlátozó válaszintézkedések az euroövezeti gazdasági teljesítmény soha nem tapasztalt visszaesését váltották ki 2020 második negyedévében.[2] A gazdaság 2022 közepéig a világjárvány előtti szintek alatt bővül, és az előrejelzések szerint az egyes országok és ágazatok tekintetében aszimmetrikusan áll helyre.[3] Ahogy a járvány 2020 végén ismét felerősödött, ami miatt további, igaz regionálisan célzottabb vesztegzár- és kijárási intézkedéseket hoztak, megnőtt a gazdasági kilátásokkal kapcsolatos bizonytalanság, és fokozódott az elhúzódó visszaesés kockázata legalábbis addig, amíg nem áll széles körben hatásos oltóanyag rendelkezésre.

Másodszor, az élénkülést övező egyéb, kiemelkedő lefelé mutató kockázatok erednek a potenciálisan kiújuló geopolitikai feszültségekből, amelyek elsősorban az ismét kiéleződő kereskedelmi ellentétekből fakadnak. Megtörténhet, hogy az ilyen feszültségek negatívan befolyásolják a növekedési kilátásokat, és így a pénzügyi fundamentumokat fenyegetik. Általánosságban, a brexittel kapcsolatos átmeneti időszak lejárta várhatóan korlátozottan hat az euroövezeti gazdaságra, és viszonylag limitált mértékben a bankszektorra, mivel az érintett bankok megtették az előkészületeket, bár van néhány hitelintézet, amelynek fokoznia kell az ezzel kapcsolatos erőfeszítéseit.[4] A legrosszabb esetben azonban a kereskedelmi konfliktusok és egyéb geopolitikai feszültségek a kockázati felárak hirtelen átértékelését és éles pénzügyi piaci átárazást eredményezhetnek.

Harmadrészt, a pénzügyi eszközárak a 2020. márciusi átárazás óta újra erősen élénkülnek, ami fokozza az arra vonatkozó aggodalmakat, hogy egyes részvénypiacokon elszakadnak az alapvető gazdasági fundamentumoktól, ami a befektetői hangulat megváltozása esetén növeli a korrekció kockázatát. Továbbá, ahogy a hitelkockázati felárak visszatérnek a világjárvány előtti szintekre, a gyenge és bizonytalan gazdasági kilátások miatt a vállalatikötvény-piac nagy hozamú szegmense különösen ki lesz téve az esetleges átárazás kockázatának. Ezért a hitelek árazása, valamint a piaci és a hitelkockázat megfelelő felmérése továbbra is a felügyelet érdeklődésének homlokterében marad.

Hitelkockázat-kezelés és tőkeerő

A világjárvány előidézte gyengébb gazdasági környezet miatt az eszközminőség várhatóan romlik, habár epizodikusan és csak egyes szektorokat érintve. Az NPV-ket és a háztartásokat a járvány miatt érő átmeneti pénzügyi nehézségeket el kell különíteni azoktól a tartósabb gazdasági hatásoktól, amelyek a reálgazdaság szerkezeti vagy állandóbb jellegű változásaiból következnek. Ez a helyzet az NPV-k esetében a hitelek leminősítéséhez vezethet, a háztartásoknál pedig gyengülhet az adósságtörlesztő képesség.

Ezzel összefüggésben az elkövetkező hónapokban a bankszektor és a felügyeletek egyik legnagyobb kihívása a hitelkockázat lehet. Az olyan jelentős külső sérülékenységek, mint a lakossági szektor tartósan magas GDP-arányos adósságmutatói, tovább fokozzák a bankokat potenciálisan érő kedvezőtlen hatásokat, ami a jövőben ronthatja egyes NPV-k és háztartások helyzetének fenntarthatóságát. Az NPV-k nyeresége a vesztegzár-intézkedések miatt egyes szektorokban meredeken esett, ami növeli a fizetésképtelenség kockázatát, különösen a leginkább érintett ágazatokban. Az ezeknek az ágazatoknak kitett háztartások ugyanakkor valószínűleg romló munkaerőpiaci helyzettel fognak szembesülni, ami ismét negatívan hat az adósságtörlesztő képességükre. Ezeket a fejleményeket az ingatlanpiaci korrekció egyre nagyobb kockázata kíséri. A lakáspiacok az euroövezetben mindezidáig reziliensnek bizonyultak, bár a lakásárak a túlértékelésre utaló jelek ellenére tovább emelkednek. Ezzel ellentétben a kereskedelmi ingatlanszektorban jelentősen visszaesett a tevékenység.[5]

A kormányzatok többféle védelmi rendszert bevezettek annak érdekében, hogy a lakossági szektort érintő negatív hatásokat korlátozzák, de ennek eredményeként megugrottak az államadóssági mutatók.[6] Ezenkívül a belföldi államadósságnak való banki kitettségek jelentős emelkedése megerősítette az állam és bank kapcsolatát, ami egyes országokban újraélesztheti a potenciálisan káros visszacsatolási hurkokat, amennyiben aggályok merülnek fel az államadósság fenntarthatóságával kapcsolatban.

A hozott intézkedések elengedhetetlenek voltak a reálgazdaság támogatásához és a bankszektort érő megrázkódtatás enyhítéséhez. Azonban ahogy a járvány okozta gazdasági veszély csillapodásával párhuzamosan az intézkedéseket is kivezetik, a bankoknak fel kell készülniük a nemteljesítő hitelállomány megemelkedésére, és minimális elvárás velük szemben, hogy a támogatási rendszerek átmeneti jellegéből adódó hirtelen kilengéseket csillapítsák. Az előző pénzügyi válsággal összehasonlítva az európai bankokat a mostani válság úgy érte, hogy erősebb tőkepozícióval, jobb eszközminőséggel és a sokkokkal szemben nagyobb rugalmassággal rendelkeztek. A bankok tőkepozícióját az EKB ajánlása is támogatta, azt tanácsolva a bankoknak, hogy 2020-ban időlegesen függesszék fel az osztalékfizetést, 2021 szeptemberéig pedig tartózkodjanak az osztalékfizetéstől vagy limitálják annak összegét, valamint a változó díjazási rendszer alkalmazásában is rendkívüli önmérsékletet tanúsítsanak.[7] Előre tekintve a támogatás megszűnése utáni esetleges eszközminőség-romlás a bankok tőkemegfelelése szempontjából is nehézséget okozhat. A bankoknak ezért gondoskodniuk kell megbízható és átfogó hitelkockázati stratégiáról, hogy a hitelkockázat kezelése és fedezése terén meglevő gyenge pontokat azonnal orvosolni tudják. Ezenkívül megfelelő monitorozó rendszerre is szükségük van, hogy időben észleljék, ha romlik a hitelminőség, és elegendő céltartalékot tudjanak képezni, valamint hatékonyan javítani a romló eszközminőségen.

Üzleti modellek fenntarthatósága és irányítás

A Covid19-válságból eredő ciklikus nehézségek főként a megnövekedett céltartalékképzési szükségleten keresztül rónak terhet a bankokra. Azonban a világjárvány a jövedelemteremtő képességüket is aláássa, és az eleve alacsony bevételszintjüket és nyereségességüket is rontja. A kamatbevétel továbbra is nyomás alatt lesz, mivel az EKB-nál vezetett készpénzállományaik, bizonyos hitelmoratóriumok és az alacsonyabb hitelkamatlábak hatása, amelyet a hosszabb ideig alacsony kamatkörnyezet okoz, csökkentik a kamatréseket. Ugyan a jelentős hitelvolumen részben enyhített ezen a nyomáson, a hitelezési standardok esetleges szigorodása és az állami garanciák fokozatos kivezetése a jövőben lefelé irányuló kockázatokkal járnak. Ugyanakkor a díj- és jutalékbevételek csökkennek az intenzív verseny közepette. Ezek a tényezők a céltartalékok párhuzamos megugrásával együtt 2020 első felében közel nullára csökkentették a felügyelt bankok sajáttőke-arányos nyereségét. A jövőbeli pálya a válság alakulásától függ.

A nyereségesség 2020. évi visszaesése után 2021-ben a bankok mérsékelt regenerálódásra számítanak továbbra is alacsony szinten, azonban ezeket a prognózisokat befolyásolhatják a járvány lehetséges újbóli felerősödéséből és gazdasági következményéből eredő, lefelé irányuló kockázatok. A bankok értékelése a piaci érték és a könyv szerinti érték aránya szerint rekordmértékű mélypontra esett 2020 márciusában, és azóta csak részben állt helyre, ami a kedvezőtlen jövedelmi kilátásoknak és a megnövekedett kockázatnak tudható be. Ez növeli a bankokon a nyomást, hogy orvosolják a meglévő sérülékenységeket, és kiigazítsák üzleti modelljüket az olyan strukturális problémák leküzdése érdekében mint a kapacitásfelesleg és a tartósan rossz költséghatékonyság; a járvány lehetőséget kínálhat a bankoknak az említett sérülékeny pontok kiküszöböléséhez. Az ügyfelek körében a digitális szolgáltatások fokozódó elfogadottsága – amelyre a járvány okozta távmunkarend miatt kényszerülnek – segítheti a vezetőséget, hogy megoldja az egyébként merev költségszerkezeti problémákat, és középtávon javítsa a költséghatékonyságot.

A belső folyamatok digitalizálása felé irányuló általános tendencia támogathatja ezeket az erőfeszítéseket. A technológia középtávon szabad utat ad további, bankszektoron kívüli versenytársaknak (például nagy technológiai cégeknek), teret adva új üzleti lehetőségek kiaknázásának. Még nem láthatók pontosan a válságnak a versenyre gyakorolt hatásai, és ugyan rövid távon elterelheti a figyelmet a stratégiai kezdeményezésekről, erősíti a vezetőségekre gyakorolt nyomást, hogy ragadják meg a szinergiák kiaknázásának a lehetőségét. A bankoknak továbbra is úgy kell kiigazítaniuk üzleti modelljüket, hogy javuljon a fenntarthatóság, mivel rövid távon megnőtt annak a kockázata, hogy nem tudják teljesíteni a nyereségességi célkitűzéseket. Ezért az üzleti modellek fenntarthatósága a bankfelügyelet kiemelt súlyponti területe marad.

A digitális átállás előmozdítása a bankok üzleti modelljeinek átalakítását is elősegítheti, ami hosszabb távon a nyereségességet is növelheti, és azokra a sérülékeny pontokra is fényt vethet, amelyek a meglevő informatikai hiányosságokból, valamint a kiberbűnözéssel és az üzemzavarokkal szembeni kiszolgáltatottságból erednek. A felügyelt bankok stabil működési rezilienciát tanúsítottak a világjárvány kitörése óta, mivel az üzletmenet folytonosságát biztosító terveket gyorsan végrehajtották. Azonban a változó digitális környezet újabb kihívások elé állítja őket. A kiberfenyegetések elharapództak az utóbbi időben, mivel a bűnözők igyekeznek kihasználni a távmunka elterjedését.[8] Sok banknál a kritikus üzleti folyamatok életciklusuk végén járó rendszerektől függenek, ezért a kapcsolódó kockázatok csökkentéséhez tetemes informatikai kiadásokra van szükségük. A jelenlegi helyzetben azonban lehetséges, hogy az ilyen beruházásokat elhalasztják. Továbbá az EKB-nak az informatikai kockázatokról készített tematikus felülvizsgálata szerint az informatikai kockázat- és adatminőség-kezelés kulcsfontosságú területek, ahol a bankoknak orvosolniuk kell a hiányosságaikat.[9]

Az erős belső irányítás és stratégiai kormányzás elengedhetetlen ahhoz, hogy a bankok megfelelően orvosolják a jelenlegi válságból eredő problémákat. Az elmúlt években elért előrelépések ellenére a Covid19-pandémia rámutatott a bankok szervezetirányítási rendszereinek több, már előzőleg is meglévő sérülékeny pontjára. Ide tartozik a kockázati adatösszevonás és az adatszolgáltatás pontosságának régóta fennálló nehézségei, amelyek hátráltatják a stratégiai döntéshozatalt, valamint a pandémia alatt a lényeges kockázatok megfelelő nyomon követését (pl.: a hitelkockázat alakulása és tőkeprognózisok monitorozását). Továbbá több banknál megfigyelhető volt, hogy nem rendelkezett megfelelően proaktív kontrollmechanizmusokkal a válságkörnyezethez való alkalmazkodásban, továbbá a kockázatok azonosítása, nyomon követése és kezelése terén. Ezenkívül több banknál szükség lenne rá, hogy a kockázati hajlandóságra vonatkozó feltételrendszer megfelelőbben beépüljön a kockázatértékelési és döntéshozatali gyakorlatba. A válságkezelés során hozott működési és kockázatkezelési döntésekért felelős vezetőtestületek hiányos felvigyázói ténykedése is problémát jelent. A gyenge irányítás és az elégtelen kockázati kontrollmechanizmusok miatt a bankok a pénzmosás és terrorizmusfinanszírozás kockázatával is szemben találhatják magukat. Míg az ilyen szempontok felügyeletének hatásköre továbbra is a nemzeti hatóságoké, az EKB információt cserél az illetékes hatóságokkal, a kockázatokat pedig figyelembe veszi a prudenciális értékelés során, így a felügyeleti felülvizsgálati és értékelési eljárásban és a vezetőtestületi tagok alkalmassági vizsgálatában.

További kiemelt témakörök

Az eddig tett jelentős előrelépések ellenére az EU szabályozási és jogi keretrendszere továbbra is széttagozódott, és továbbra is megfigyelhetők országonkénti eltérések bizonyos uniós szabályok végrehajtása terén. Az EU szabályozási keretrendszerének összehangolása és a bankunió kiteljesítése elengedhetetlen ahhoz, hogy az uniós bankszektor hatékonyabb és rugalmasabb legyen. Ebben a vonatkozásban az összehangolás elősegíti a bankok határon átnyúló tevékenységét, és megkönnyíti a konszolidációjukat, ami az egész bankszektort erősíti. Emellett meg kell valósítani a harmadik pillért: az európai betétbiztosítási rendszert (EDIS) is. További intézkedések szükségesek több területen, beleértve az EDIS tervezését, az állam és bank kapcsolatának kezelését, a válságkezelési keretrendszerek javítását, a tőke és a likviditás határokon átívelő áramlása előtt álló akadályok elmozdítását, valamint a határon átnyúló banki integrációt. Ezeket az erőfeszítéseket érdemes konszolidálni a lakossági szektor további kockázatmegosztását hátráltató tényezők megszüntetésével, valamint az európai tőkepiacoknak a tőkepiaci unióba való fokozottabb integrálásával. Továbbá a véglegesített Bázel-III reformok teljes, időszerű és konzisztens végrehajtása az előfeltétele, hogy elkerüljük az EU szabályozási és jogi keretrendszerének további széttagozódását.

Az éghajlatváltozással összefüggő kockázatok hatása egyre nyilvánvalóbb a bankok és felügyeletek előtt, a járvány miatt előtérbe került az ilyen kockázatok kezelésének és kimutatásának felgyorsítása iránti igény. A fizikai kockázatok gazdasági ára stabilan növekszik, ugyanakkor az átmenettel összefüggő kockázatok is súlyosbodnak, ahogy az állami intézkedések egyre inkább a gazdaság klímasemlegességét és környezeti fenntarthatóságát célozzák meg. Az Európai Rendszerkockázati Testület legutóbbi jelentése szerint a túl megkésve hozott intézkedések jelentős makrogazdasági költséggel járnak, és a bankokra ez negatív hatással lehet, különösen az átmeneti kockázat forgatókönyvében, amelyben az éghajlatváltozás visszaszorítására irányuló intézkedések hirtelen megszigorodnak.[10] Az éghajlati kockázatokkal kapcsolatos nagyobb tudatosság, valamint az ilyen kockázatokat nyomon követő magas szintű döntéshozó szervek fokozottabb szerepvállalása ellenére csak kevés bank építi be átfogóan az éghajlati kockázatokat a kockázatkezelési rendszerbe. Továbbá a bankok egyelőre nem hozzák nyilvánosságra megfelelően az éghajlatkockázati profiljukat, és a pénzügyi piacokon további jelentős erőfeszítésekre van szükség a pénzintézeteket érintő éghajlati és környezeti kockázatokkal kapcsolatos átláthatóság elősegítése terén.[11]

3 Konklúzió

A fő kockázatok és sérülékenységek értékelése a bankszektorban a felügyeleti prioritások alapjaként szolgál. Ezek a prioritások hozzájárulnak az alapvető stratégiai tervezési folyamathoz. A jelenlegi kockázatértékelés eredménye szerint az EKB bankfelügyelete a következő négy súlyponti területet nevezte meg a 2021-re:

- hitelkockázat kezelése;

- tőkeerő;

- az üzleti modellek fenntarthatósága;

- irányítás.

A felügyeleti tevékenység emellett azokra a válaszintézkedésekre fog összpontosulni, amelyeket a bankok adtak az éghajlathoz és környezethez kapcsolódó kockázatról szóló EKB-útmutatóra, valamint a pénzmosásból, a kiberfenyegetések és digitális átállás kockázataiból és a Bázel-III végrehajtására való felkészültségükből eredő prudenciális fenyegetésekre.

Az igen bizonytalan gazdasági környezetben a kockázati helyzetkép meglehetősen gyorsan átalakulhat. A bankoknak és a felügyeleteknek ezért haladéktalanul észlelniük kell az ilyen változásokat, és a helyzetnek megfelelően korrigálniuk az intézkedéseiket. Ahogy 2020-ban bebizonyosodott, az EKB bankfelügyelete készen áll arra, hogy a kockázatok alakulásának megfelelően gyorsan és rugalmasan kiigazítsa felügyeleti prioritásait.

© Európai Központi Bank, 2021

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.bankingsupervision.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A jelentésben szereplő adatgyűjtés lezárásának időpontja: 2020. december 31.

A konkrét szakkifejezések megtalálhatók az SSM fogalomtárában (csak angol nyelven).

HTML ISBN 978-92-899-4587-5, ISSN 2599-9753, doi:10.2866/506343 QB-CK-21-001-HU-Q

- Az elemzés során sokféle információra támaszkodunk, többek között a közös felügyeleti csoportoktól, valamint az EKB mikroprudenciális és makroprudenciális szervezeti egységeitől kapottakra. Emellett a bankokkal és egyéb fontosabb hatóságokkal folytatott tanácskozásokat is figyelembe vesszük. Az SSM kockázati térképe a mikroprudenciális felügyeleti szempontból legrelevánsabb problémákat tárja fel, míg az EKB évente kétszer megjelenő Pénzügyi stabilitási jelentése a rendszerkockázatokat állítja középpontba pénzügyi stabilitási és makroprudenciális politikai szemszögből.

- Lásd: „GDP main aggregates and employment estimates for the second quarter of 2020”, (Fő GDP-aggregátumok és becsült foglalkoztatási adatok 2020 második negyedében) Eurostat news release, 133/2020 szám, 2020. szeptember 8.

- Lásd: Az eurorendszer szakértőinek 2020. decemberi makrogazdasági prognózisa.

- Lásd: „Brexit: banks should prepare for year-end and beyond”, (Brexit: a bankoknak érdemes felkészülniük az év végére és az azt követő időszakra), Supervision Newsletter, EKB, 2020. november 18.

- Lásd: Financial Stability Review (Pénzügyi stabilitási jelentés), EKB, 2020. november.

- Lásd: Az eurorendszer szakértőinek 2020. decemberi makrogazdasági prognózisa.

- Lásd: „ECB asks banks to refrain from or limit dividends until September 2021” (Az EKB felszólította a bankokat, hogy 2021. szeptemberig tartózkodjanak az osztalékfizetéstől, vagy limitálják annak összegét), sajtóközlemény, EKB, 2020. december 15.

- Lásd: „Are banks Cyber-proof in the digital world?” (Védettek-e a bankok a digitális világban a kiberfenyegetésekkel szemben?), Pentti Hakkarainennek, az EKB Felügyeleti Testülete tagjának beszéde az Európai Bankszövetség online konferenciáján, amelynek címe: „Cyber security and resilience: the basis of it all in digital innovation” (Kiberbiztonság és reziliencia: hogyan épül minden erre a digitális innovációban), Frankfurt am Main, 2020. október 22.

- Lásd: „The need for improved cyber resilience in euro area banks” (A kiberfenyegetésekkel szembeni fokozottabb reziliencia szükségessége az euroövezeti bankoknál), EKB, 2019. május 15.

- Lásd: „Positively green: Measuring climate change risks to financial stability” (Az éghajlatváltozás pénzügyi stabilitást fenyegető kockázatainak mérése), Európai Rendszerkockázati Testület, 2020. június

- Lásd: „ECB publishes final guide on climate-related and environmental risks for banks” (Az EKB nyilvánosságra hozta a bankok éghajlattal kapcsolatos és környezeti kockázatairól szóló végleges útmutatóját), sajtóközlemény, EKB, 2020. november 27.