Supervisão Bancária do BCE – Análise dos riscos em 2019

1 Introdução

A identificação e a avaliação dos riscos enfrentados pelas entidades supervisionadas são cruciais para a condução com êxito da supervisão bancária. Servem de base para as prioridades prudenciais, que são definidas durante o processo de planeamento estratégico regular.

A Supervisão Bancária do Banco Central Europeu (BCE) procede ao exercício anual de identificação e avaliação dos riscos em estreita colaboração com as autoridades nacionais competentes (ANC). A análise realizada assenta num conjunto alargado de contribuições, incluindo das equipas conjuntas de supervisão e das funções macro e microprudenciais horizontais do BCE. Tem igualmente em conta as discussões conduzidas com as instituições de crédito e com outras autoridades pertinentes.

2 Mapa dos riscos no âmbito do MUS em 2020

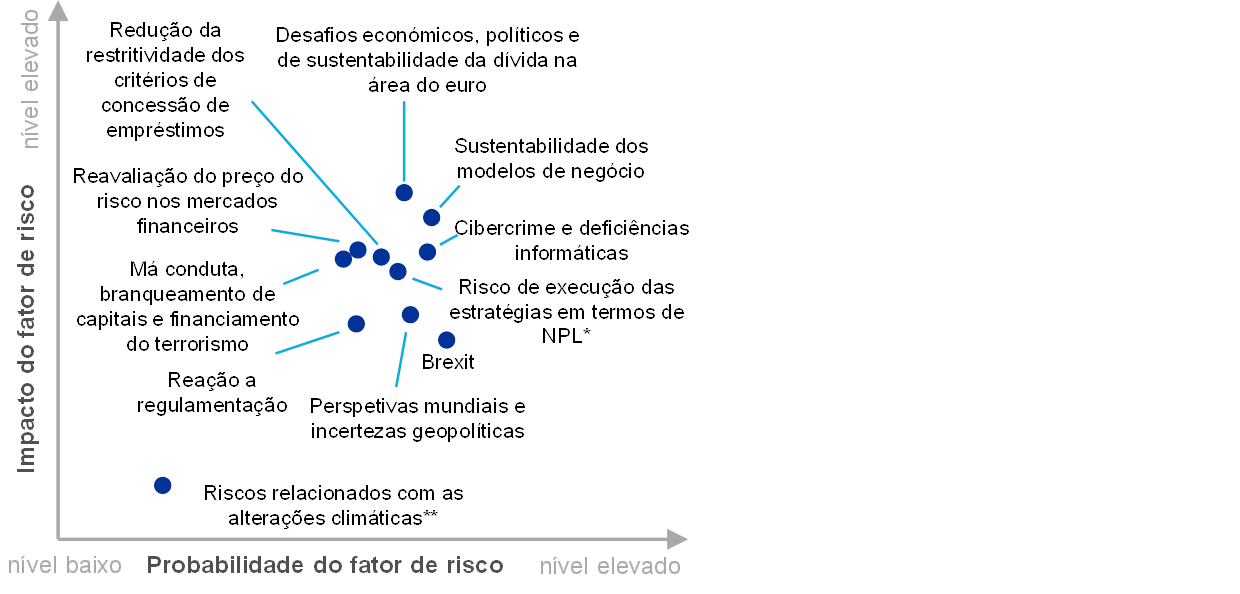

O mapa dos riscos no âmbito do Mecanismo Único de Supervisão (MUS) apresenta os fatores de risco mais importantes que afetam o sistema bancário da área do euro num horizonte de 2 a 3 anos, em função do respetivo grau de probabilidade e impacto (ver a figura 1). Os fatores de risco não devem ser considerados isoladamente, uma vez que podem desencadear-se ou reforçar-se uns aos outros. O mapa destaca apenas os fatores de risco mais importantes e não constitui uma lista exaustiva de todos os riscos enfrentados pelas entidades supervisionadas.

Figura 1

Mapa dos riscos no âmbito do MUS em 2020

Fonte: BCE e ANC.

Notas: *O risco de execução associado às estratégias em termos de NPL das instituições de crédito refere-se apenas a entidades com níveis elevados de NPL.

**Os riscos relacionados com as alterações climáticas têm maior relevância num horizonte a mais longo prazo (ou seja, superior a 3 anos).

Os três fatores de risco mais proeminentes que se espera afetarem o sistema bancário da área do euro nos próximos 3 anos são os seguintes: i) os desafios económicos, políticos e de sustentabilidade da dívida na área do euro; ii) a sustentabilidade dos modelos de negócio; e iii) o cibercrime e as deficiências informáticas. A estes seguem-se o risco de execução associado às estratégias em termos de créditos não produtivos (non-performing loans – NPL) das instituições de crédito; a redução da restritividade dos critérios de concessão de empréstimos; a reavaliação do preço do risco nos mercados financeiros; a má conduta, o branqueamento de capitais e o financiamento do terrorismo; o Brexit; as perspetivas mundiais e as incertezas geopolíticas; a reação a regulamentação e os riscos relacionados com as alterações climáticas. Em comparação como o ano precedente, os riscos associados às condições económicas na área do euro aumentaram. O ciclo económico encontra-se em fase descendente e as perspetivas mundiais deterioraram-se, em parte devido a incertezas prolongadas, como a ameaça crescente do protecionismo. Tal, a par do esperado período alargado de taxas de juro baixas, agrava as preocupações acerca da fraca rentabilidade das instituições de crédito da área do euro e da sustentabilidade dos seus modelos de negócio. Um controlo mais intensivo de casos de branqueamento de capitais também eleva o risco de perdas resultantes de má conduta.

3 Principais fatores de risco

Os desafios económicos, políticos e de sustentabilidade da dívida na área do euro aumentaram no ano passado, fazendo subir os riscos para o setor bancário da área do euro, incluindo em termos de risco de crédito e perspetivas de rentabilidade. As projeções para o crescimento económico da área do euro no período de 2019 a 2020 foram revistas em baixa em comparação com há um ano, mas ainda apontam para uma expansão económica. No entanto, os acentuados riscos em sentido descendente para o crescimento mantêm-se, sobretudo devido à persistente fraqueza do comércio mundial e à maior incerteza geopolítica. Os fracos progressos em matéria de reformas pesam sobre o produto potencial, visto que muitos países da área do euro permanecem menos ambiciosos nos seus esforços para dar resposta à rigidez estrutural e aos desequilíbrios de stocks. Não obstante a expansão económica nos últimos anos, as preocupações acerca da sustentabilidade da dívida continuam a ser pronunciadas, expondo os países da área do euro com níveis elevados de dívida a mudanças bruscas de perceção nos mercados financeiros. A exposição considerável das instituições de crédito a emitentes de dívida pública domésticos nesses países deixa margem para o potencial ressurgimento de ciclos de retroação negativa entre as instituições de crédito e os emitentes de dívida soberana. Além disso, a dívida das famílias e, em particular, das empresas da área do euro continua a apresentar, em média, níveis elevados, tornando estes setores vulneráveis a potenciais choques. O aumento das políticas orientadas para o interior em alguns países da União Europeia (UE) continua a colocar desafios políticos à área do euro. A maior fragmentação política resultante dessas políticas poderá aumentar a incerteza e agravar os desafios económicos e orçamentais com que se deparam os países da área do euro.

A sustentabilidade dos modelos de negócio permanece um domínio de incidência, porque as entidades supervisionadas significativas (instituições significativas) da área do euro continuam a ser confrontadas com uma rentabilidade baixa. As perspetivas de um período prolongado de taxas de juro baixas e a forte concorrência também afetam negativamente a capacidade de geração de rendimentos das instituições de crédito. Ao mesmo tempo, os gastos mantiveram-se estáveis a nível agregado, dado que os esforços de redução dos custos foram, em parte, compensados por fatores como a subida dos salários e a necessidade de investimento informático e de melhorias na gestão do risco. Mais de metade das instituições de crédito apresenta, atualmente, uma rendibilidade dos capitais próprios (Return on Equity – RoE) inferior ao custo estimado do seu capital. Em resultado, o valor de mercado da maioria das instituições significativas da área do euro cotadas em bolsa continua a ser reduzido e, em média, os rácios do preço em relação ao valor contabilístico permaneceram inferiores a 1 desde a crise financeira. Após uma ligeira melhoria da RoE em 2018, as projeções das instituições de crédito apontam para uma quebra da respetiva RoE em 2019 e 2020, e, subsequentemente, para uma recuperação lenta em 2021. Contudo, são consideráveis os riscos em sentido descendente associados a esse cenário: o enquadramento macrofinanceiro deteriorou-se desde a altura em que as projeções foram elaboradas e as instituições de crédito poderão não ter incorporado totalmente os efeitos da concorrência nas suas estimativas, em especial nos segmentos onde muitas esperam apresentar crescimento. Além disso, embora a digitalização possa melhorar a eficiência de custos no médio prazo e permitir às instituições de crédito oferecer novos produtos e serviços, também as força a repensar os respetivos modelos e estratégias de negócio. Exige igualmente que façam investimentos no curto prazo, a fim de ajustarem a forma como operam e interagem com os clientes. No médio prazo, eleva também as perspetivas de uma maior concorrência de entidades parabancárias, incluindo, potencialmente, grandes empresas de tecnologia financeira (big tech). As instituições de crédito precisam de continuar a ajustar os respetivos modelos de negócio para os tornar sustentáveis, sendo que os riscos de não alcançarem uma rentabilidade sustentável permanecem significativos.

A continuação da digitalização dos serviços financeiros torna as instituições de crédito mais vulneráveis em termos de cibercrime e deficiências informáticas operacionais. A interconetividade geral das instituições de crédito com terceiros, dentro e fora do setor financeiro, está a aprofundar-se. Grande parte dos sistemas informáticos das instituições de crédito é fornecida por terceiros ou até quartos. A potencial concentração individual e sistémica em apenas alguns prestadores de serviços exige uma gestão adequada do risco e da dependência. As instituições de crédito estão cada vez mais cientes das deficiências dos respetivos controlos do risco informático[1]. Simultaneamente, os cibercriminosos com fortes más intenções coletivas colocam riscos adicionais. Os ciberincidentes podem resultar em custos ou perdas de reputação consideráveis para as instituições de crédito e até ter consequências sistémicas, na medida em que as ameaças poderem propagar-se rapidamente aos diversos setores. Um número elevado de instituições significativas depende de sistemas informáticos de fim da linha (end-of-life – EOL) para processos de negócio críticos, o que aumenta a sua vulnerabilidade ao risco cibernético.

Não obstante uma melhoria substancial da qualidade dos ativos nos últimos anos, os níveis elevados de NPL permanecem uma preocupação para um grande número de instituições de crédito da área do euro. Ao longo do ano passado, as instituições de crédito com níveis elevados de NPL fizeram progressos consideráveis na execução das estratégias em termos de NPL, que, como parte das orientações do BCE sobre NPL, lhes foi solicitado acordarem. Em termos agregados e em comparação com o ano transato, o stock de NPL das instituições significativas diminuiu 112 mil milhões de euros, passando para 587 milhões de euros no primeiro trimestre de 2019, e o rácio médio de NPL desceu de 4,7 para 3,7%. Apesar destes progressos, o rácio médio de NPL na área do euro ainda é superior aos níveis anteriores à crise e consideravelmente mais elevado do que em outras economias industrializadas importantes. Um conjunto de instituições de crédito também apresenta níveis elevados de NPL com grande antiguidade, que poderão ser mais difíceis de resolver. Além disso, aparentemente, as entradas de novos NPL ainda são elevadas. Se bem que as estratégias mais recentes em termos de NPL sejam, em geral, muito ambiciosas, a fase descendente do ciclo económico na área do euro poderá limitar os progressos das instituições de crédito na execução dessas estratégias. Insta-se as instituições de crédito a prosseguir os esforços para sanear os balanços e aumentar a resiliência a potenciais choques futuros.

O recente período de redução da restritividade dos critérios de concessão de empréstimos[2], após um severo aumento da mesma durante a crise, poderá resultar numa acumulação de NPL no futuro. Só recentemente é que os critérios de concessão de crédito à habitação e ao consumo a particulares e de concessão de empréstimos a empresas passaram a ser um pouco mais restritivos, embora continuem a verificar-se bolsas de crescimento rápido do crédito[3]. Em particular, a menor restritividade dos critérios de concessão de empréstimos para aquisição de imóveis destinados à habitação pode elevar o risco de crédito das instituições de crédito, dada a grande proporção deste tipo de empréstimos nas suas carteiras. Em alguns países, os elevados rácios entre o valor dos empréstimos e o valor das garantias e entre o serviço da dívida e o rendimento, aliados a um elevado endividamento dos mutuários, poderão tornar o reembolso mais difícil para estes últimos, caso as condições económicas se deteriorem. Tal poderia também conduzir a perdas consideráveis para as instituições de crédito, na eventualidade de um incumprimento dos mutuários. Acresce que, movidos pela atual procura de rendibilidade, os investidores estão, aparentemente, a optar por setores de maior risco. O mercado de financiamento a clientes alavancados permaneceu dinâmico em 2018, ainda que as novas emissões não tenham atingido os valores máximos registados em 2017. As novas operações revelam, porém, um novo decréscimo da proteção dos investidores, o que pode, potencialmente, resultar em perdas mais elevadas, em caso de recessão.

Os riscos de uma reavaliação do preço do risco nos mercados financeiros de forma abrupta e significativa continuam a ser substanciais. Na sequência da forte liquidação de ações em dezembro de 2018, os preços das ações a nível mundial registaram uma recuperação no primeiro semestre de 2019. Apesar da correção, as valorizações de ativos permanecem elevadas em certos segmentos de mercado[4]. A volatilidade nos mercados financeiros diminuiu um pouco no primeiro semestre de 2019, aumentando depois em agosto, alimentada principalmente pela renovação das tensões comerciais. Ao mesmo tempo, os prémios de risco permanecem comprimidos. A concretização dos riscos em sentido descendente para as perspetivas económicas ou uma nova intensificação das tensões geopolíticas poderiam desencadear uma reavaliação dos prémios de risco. Tal teria um efeito adverso nos balanços, nas posições de capital e nos custos de financiamento das instituições de crédito. Uma potencial reavaliação do preço do risco poderia também ter um impacto negativo nas condições económicas ou orçamentais da área do euro, o que, por seu turno, afetaria as instituições de crédito. Além disso, num caso extremo, uma grande reavaliação do preço do risco poderia ameaçar a solvência das contrapartes centrais, se coincidisse com outros eventos graves, representando, potencialmente, um risco sistémico.

As preocupações relacionadas com o branqueamento de capitais e o financiamento do terrorismo intensificaram-se desde o ano passado. As recentes violações ou alegadas violações das regras relativas ao branqueamento de capitais no setor bancário levaram a um maior controlo por parte das forças policiais, dos reguladores e dos meios de comunicação social, o que poderá resultar num aumento do número de violações detetadas no futuro. O envolvimento em casos de branqueamento de capitais acarreta consideráveis riscos para as instituições de crédito e a sua viabilidade e está muitas vezes associado a uma governação fraca e a controlos do risco insuficientes. Ainda que as competências de supervisão de questões relacionadas com o branqueamento de capitais e o financiamento do terrorismo continuem a ser do foro das autoridades nacionais, o BCE tem de considerar os potenciais riscos envolvidos, ao desenvolver as suas atividades de supervisão, nomeadamente no processo de análise e avaliação para fins de supervisão (Supervisory Review and Evaluation Process – SREP), nas avaliações da adequação dos mecanismos de governação das instituições de crédito e nas avaliações da adequação e idoneidade dos membros dos órgãos de administração das mesmas[5]. De um modo geral, as instituições de crédito precisam de prestar mais atenção aos seus processos internos e, em alguns casos, proceder a melhorias dos respetivos quadros de governação. As autoridades de supervisão continuam a monitorizar de perto uma série de aspetos relacionados com a governação, incluindo a composição e o funcionamento dos órgãos de administração, as funções e os processos de controlo interno, bem como a qualidade e o reporte de dados.

A incerteza relativamente à permanência do Reino Unido na UE continua a ser elevada e persiste o risco de um Brexit sem acordo de saída. Apesar de a expectativa ser de que o impacto adverso deste cenário seja, em média, moderado na UE, verificam-se, ainda assim, riscos de cauda concentrados em países e instituições de crédito específicos que têm ligações estreitas com o Reino Unido. Um Brexit sem acordo de saída poderia provocar uma turbulência considerável nos mercados, resultando, potencialmente, em condições de financiamento mais restritivas. Em combinação com o efeito negativo por meio dos canais do comércio e da confiança, tal representa um risco em sentido descendente substancial para o crescimento do produto interno bruto (PIB) da área do euro no curto prazo. Os riscos de rotura abrupta no que respeita à continuidade de contratos de derivados compensados e não compensados foram abordados através da decisão da Comissão Europeia relativa a uma equivalência temporária ou através de outras medidas de atenuação. Ao mesmo tempo, constata-se, porém, que algumas instituições de crédito registam atrasos na implementação dos respetivos planos de contingência e necessitam de acelerar os preparativos, incluindo a transferência de pessoal e o reforço das competências de gestão do risco e das estruturas de governação a nível local.

As perspetivas económicas mundiais para 2019 deterioraram-se, na sequência da desaceleração significativa da expansão económica mundial no segundo semestre de 2018. Espera-se que o crescimento mundial estabilize nos próximos dois anos, ainda que em níveis relativamente baixos. Persistem consideráveis riscos em sentido descendente, relacionados sobretudo com a fraqueza, a nível mundial, do comércio e da atividade na indústria transformadora, a volatilidade das condições financeiras mundiais e as incertezas geopolíticas elevadas e cada vez maiores, incluindo o aumento das políticas protecionistas. Mais especificamente, um novo recrudescimento das disputas comerciais entre os Estados Unidos e a China poderá também pesar sobre a confiança das empresas, ameaçar as cadeias de oferta mundiais e reduzir o crescimento mundial.

As principais iniciativas regulamentares no domínio financeiro após a crise foram recentemente finalizadas, mas algumas, tais como a conclusão do Acordo de Basileia III, ainda têm de ser incorporadas na legislação da UE ou nacional. Por conseguinte, a incerteza decorrente de potencial nova regulamentação diminuiu, mas as instituições de crédito ainda precisam de proceder a adaptações para operar no novo enquadramento regulamentar. A implementação plena do quadro de Basileia como parte do pacote CRR III/CRD VI levará a um aumento dos requisitos de fundos próprios e, em resultado, a um défice agregado de fundos próprios nas instituições de crédito da UE. Este impacto nos fundos próprios advém sobretudo das instituições de crédito de grande dimensão ativas a nível mundial. A par do requisito mínimo para os fundos próprios e para os passivos elegíveis (minimum requirement for own funds and eligible liabilities – MREL), da capacidade total de absorção de perdas (total loss-absorbing capacity – TLAC) e de outras iniciativas regulamentares que foram implementadas, tais como a Norma Internacional de Relato Financeiro 9 (International Financial Reporting Standard 9 – IFRS 9), a diretiva relativa aos mercados de instrumentos financeiros revista e a diretiva relativa aos serviços de pagamento revista, a recente regulamentação influenciará as decisões estratégicas e o comportamento de investimento das instituições de crédito.

Os bancos centrais e as autoridades de supervisão estão a centrar-se cada vez mais nos riscos relacionados com as alterações climáticas e a colaborar com outros organismos internacionais no âmbito da Rede para a Ecologização do Sistema Financeiro (Network for Greening the Financial System), da qual o BCE é membro. É provável que os riscos relacionados com as alterações climáticas tenham tanto um impacto direto como indireto nas instituições de crédito. Os fenómenos meteorológicos mais graves e a transição para uma economia hipocarbónica poderão ter implicações adversas significativas para as instituições de crédito da área do euro, incluindo em termos de continuidade da atividade e perfil de risco dos seus ativos (por exemplo, exposição ao setor automóvel). Espera-se que os riscos relacionados com as alterações climáticas se intensifiquem a mais longo prazo (ou seja, num horizonte superior a 3 anos). As instituições de crédito devem, portanto, contemplar adequadamente esses riscos no seu quadro de gestão do risco.

© Banco Central Europeu, 2019

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.bankingsupervision.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

Para uma definição da terminologia utilizada, consultar o Glossário do MUS (disponível apenas em língua inglesa).

HTML ISBN 978-92-899-3917-1 ISSN 2599-9702 doi: 10.2866/89766 QB-CK-19-001-PT-Q

- Como constatado na análise, realizada pelo BCE, dos questionários de autoavaliação do risco informático apresentados pelas instituições de crédito em 2018.

- Consultar o inquérito aos bancos sobre o mercado de crédito da área do euro (página não disponível em português).

- Serão disponibilizadas análises mais detalhadas, quando a Supervisão Bancária do BCE tiver concluído a recolha de dados sobre os critérios de concessão de empréstimos.

- Estes incluem mercados de imobiliário comercial.

- Considerando 20 da Diretiva (UE) 2019/878 do Parlamento Europeu e do Conselho, de 20 de maio de 2019, que altera a Diretiva 2013/36/UE no que se refere às entidades isentas, às companhias financeiras, às companhias financeiras mistas, à remuneração, às medidas e poderes de supervisão e às medidas de conservação dos fundos próprios (JO L 150 de 7.6.2019, p. 253).