Τραπεζική Εποπτεία της ΕΚΤ: Αξιολόγηση κινδύνων για το 2020

1 Εισαγωγή

Ο προσδιορισμός και η αξιολόγηση των κινδύνων που αντιμετωπίζουν οι εποπτευόμενες οντότητες είναι καίριας σημασίας για την επιτυχή άσκηση της τραπεζικής εποπτείας και αποτελεί τη βάση για τον καθορισμό των εποπτικών προτεραιοτήτων στο πλαίσιο της κανονικής διαδικασίας στρατηγικού σχεδιασμού.

Η Τραπεζική Εποπτεία της ΕΚΤ προβαίνει σε διαδικασία προσδιορισμού και αξιολόγησης κινδύνων σε ετήσια βάση σε στενή συνεργασία με τις εθνικές αρμόδιες αρχές (ΕΑΑ). Η ανάλυση στηρίζεται σε συνεισφορές από ευρύ φάσμα συντελεστών, συμπεριλαμβανομένων των μεικτών εποπτικών ομάδων (ΜΕΟ) και των οριζόντιων μικροπροληπτικών και μακροπροληπτικών λειτουργιών της ΕΚΤ. Σε αυτήν συνεισφέρουν επίσης οι συζητήσεις με τράπεζες και άλλες αρμόδιες αρχές.

2 Χάρτης κινδύνων του ΕΕΜ για το 2020

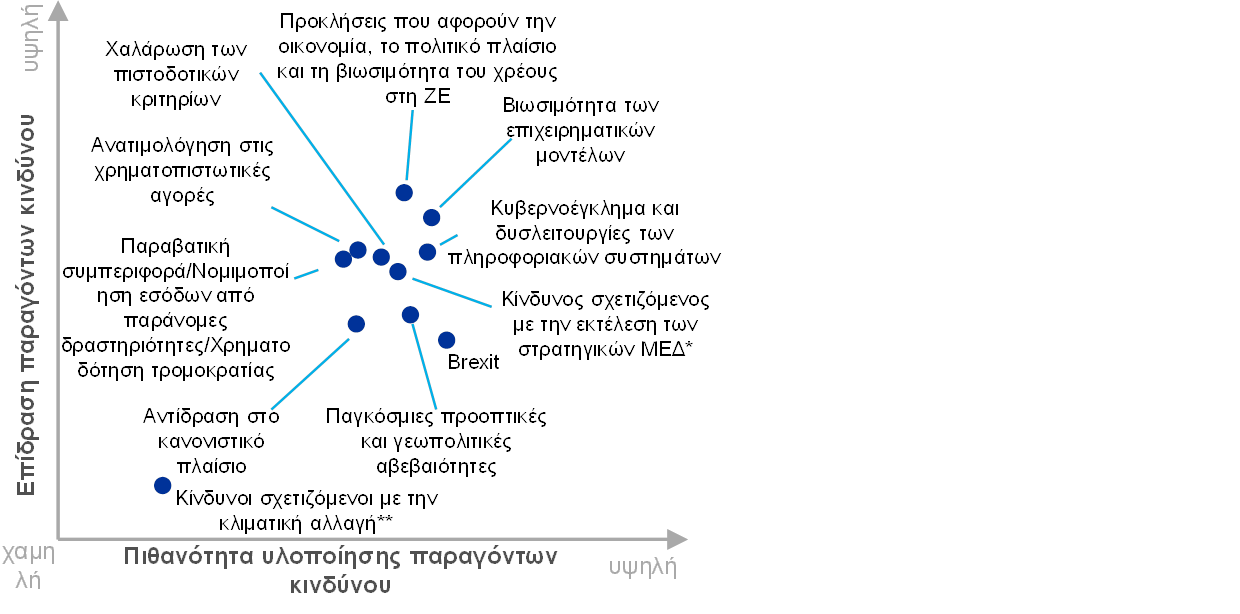

Στον χάρτη κινδύνων του Ενιαίου Εποπτικού Μηχανισμού (ΕΕΜ) απεικονίζονται οι βασικοί παράγοντες κινδύνου που επηρεάζουν το τραπεζικό σύστημα της ζώνης του ευρώ στη διάρκεια χρονικού ορίζοντα δύο έως τριών ετών (βλ. Σχήμα 1) με βάση τις διαστάσεις της πιθανότητας υλοποίησης και της επίδρασης. Οι παράγοντες κινδύνου δεν θα πρέπει να εξετάζονται ξεχωριστά καθώς μπορεί να προκαλούν ή να ενισχύουν ο ένας τον άλλον. Ο χάρτης κινδύνων παρουσιάζει μόνο τους βασικούς παράγοντες κινδύνου και δεν αποτελεί εξαντλητικό κατάλογο όλων των κινδύνων που αντιμετωπίζουν οι εποπτευόμενες τράπεζες.

Σχήμα 1

Χάρτης κινδύνων του ΕΕΜ για το 2020

Πηγή: ΕΚΤ και ΕΑΑ.

Σημειώσεις: *Ο κίνδυνος εκτέλεσης που συνδέεται με τις στρατηγικές των τραπεζών για τα μη εξυπηρετούμενα δάνεια (ΜΕΔ) ισχύει μόνο για τις τράπεζες με υψηλά επίπεδα ΜΕΔ.

**Οι κίνδυνοι που σχετίζονται με την κλιματική αλλαγή έχουν μεγαλύτερη σημασία σε πιο μακροπρόθεσμο ορίζοντα (δηλ. σε ορίζοντα άνω των τριών ετών).

Οι τρεις σημαντικότεροι παράγοντες κινδύνου που αναμένεται να επηρεάσουν το τραπεζικό σύστημα της ζώνης του ευρώ την επόμενη τριετία είναι: (i) προκλήσεις που αφορούν την οικονομία, το πολιτικό πλαίσιο και τη βιωσιμότητα του χρέους στη ζώνη του ευρώ, (ii) η βιωσιμότητα των επιχειρηματικών μοντέλων και (iii) το κυβερνοέγκλημα και οι δυσλειτουργίες των πληροφοριακών συστημάτων. Ακολουθούν: ο κίνδυνος εκτέλεσης που συνδέεται με τις στρατηγικές των τραπεζών για τα μη εξυπηρετούμενα δάνεια (ΜΕΔ), η χαλάρωση των πιστοδοτικών κριτηρίων, η ανατιμολόγηση στις χρηματοπιστωτικές αγορές, η παραβατική συμπεριφορά, η νομιμοποίηση εσόδων από παράνομες δραστηριότητες και η χρηματοδότηση της τρομοκρατίας, το Brexit, οι παγκόσμιες προοπτικές και οι γεωπολιτικές αβεβαιότητες, η αντίδραση στο κανονιστικό πλαίσιο και οι κίνδυνοι που σχετίζονται με την κλιματική αλλαγή. Σε σχέση με το προηγούμενο έτος οι κίνδυνοι που συνδέονται με τις οικονομικές συνθήκες στη ζώνη του ευρώ έχουν αυξηθεί. Ο οικονομικός κύκλος ωριμάζει και οι παγκόσμιες προοπτικές έχουν επιδεινωθεί, εν μέρει λόγω των παρατεταμένων αβεβαιοτήτων, όπως για παράδειγμα η αυξανόμενη απειλή του προστατευτισμού. Αυτό, σε συνδυασμό με την παρατεταμένη περίοδο χαμηλών επιτοκίων που αναμένεται να συνεχιστεί, επιτείνει τις ανησυχίες για την υποτονική κερδοφορία των τραπεζών της ζώνης του ευρώ και τη βιωσιμότητα των επιχειρηματικών μοντέλων τους. Ο πιο διεξοδικός έλεγχος υποθέσεων νομιμοποίησης εσόδων από παράνομες δραστηριότητες αυξάνει επίσης τον κίνδυνο ζημιών λόγω παραβατικής συμπεριφοράς.

3 Βασικοί παράγοντες κινδύνου

Οι προκλήσεις που αφορούν την οικονομία, το πολιτικό πλαίσιο και τη βιωσιμότητα του χρέους στη ζώνη του ευρώ ενισχύθηκαν το προηγούμενο έτος, πράγμα που συντελεί σε αύξηση των κινδύνων για τον τραπεζικό τομέα της ζώνης του ευρώ, συμπεριλαμβανομένων του πιστωτικού κινδύνου και των προοπτικών για την κερδοφορία. Οι προβολές για την οικονομική ανάπτυξη στη ζώνη του ευρώ για την περίοδο 2019-20 έχουν αναθεωρηθεί προς τα κάτω σε σύγκριση με το προηγούμενο έτος, εξακολουθούν όμως να υποδεικνύουν οικονομική μεγέθυνση. Ωστόσο, εξακολουθούν να υπάρχουν έντονοι καθοδικοί κίνδυνοι για την ανάπτυξη, κυρίως λόγω των επίμονων αδυναμιών του παγκόσμιου εμπορίου και της υψηλότερης γεωπολιτικής αβεβαιότητας. Η υποτονική πρόοδος ως προς τις μεταρρυθμίσεις επηρεάζει αρνητικά το δυνητικό προϊόν καθώς πολλές χώρες της ζώνης του ευρώ συνεχίζουν να είναι λιγότερο φιλόδοξες στις προσπάθειές τους να αντιμετωπίσουν τις διαρθρωτικές δυσκαμψίες και τις ανισορροπίες αποθέματος (stock imbalances). Παρά την οικονομική μεγέθυνση των τελευταίων ετών, οι ανησυχίες για τη βιωσιμότητα του χρέους παραμένουν έντονες, πράγμα που σημαίνει ότι οι χώρες της ζώνης του ευρώ με υψηλά επίπεδα χρέους είναι εκτεθειμένες σε αιφνίδιες αλλαγές των αντιλήψεων των χρηματοπιστωτικών αγορών. Τα σημαντικά εγχώρια ανοίγματα τραπεζών σε κρατικούς τίτλους σε αυτές τις χώρες αφήνουν περιθώρια για πιθανή επανεμφάνιση αρνητικής αλληλεπίδρασης μεταξύ κρατικών τίτλων και τραπεζών. Επιπλέον, το χρέος των νοικοκυριών και ιδίως το χρέος των επιχειρήσεων στη ζώνη του ευρώ συνεχίζουν να διαμορφώνονται κατά μέσο όρο σε υψηλά επίπεδα, καθιστώντας αυτούς τους τομείς ευάλωτους σε πιθανές διαταραχές. Η άνοδος των εσωστρεφών πολιτικών σε ορισμένες χώρες της ΕΕ συνεχίζει να θέτει πολιτικές προκλήσεις για τη ζώνη του ευρώ. Ο αυξημένος πολιτικός κατακερματισμός που απορρέει από αυτές τις πολιτικές ενδέχεται να αυξήσει την αβεβαιότητα και να ενισχύσει τις οικονομικές και δημοσιονομικές προκλήσεις που αντιμετωπίζουν οι χώρες της ζώνης του ευρώ.

Η βιωσιμότητα των επιχειρηματικών μοντέλων εξακολουθεί να είναι τομέας προτεραιότητας καθώς τα σημαντικά ιδρύματα στη ζώνη του ευρώ συνεχίζουν να μάχονται με τη χαμηλή κερδοφορία. Οι προοπτικές για παρατεταμένη περίοδο χαμηλών επιτοκίων και έντονο ανταγωνισμό επηρεάζουν επιπλέον αρνητικά την ικανότητα των τραπεζών να δημιουργούν έσοδα. Ταυτόχρονα, οι δαπάνες παραμένουν σταθερές συνολικά, καθώς οι προσπάθειες εξοικονόμησης κόστους αντισταθμίζονται εν μέρει από παράγοντες όπως η άνοδος των μισθών, η ανάγκη για επενδύσεις πληροφορικής και οι βελτιώσεις όσον αφορά τη διαχείριση των κινδύνων. Όσον αφορά περισσότερες από τις μισές τράπεζες η αποδοτικότητα των ιδίων κεφαλαίων (return on Equity - RoE) τους είναι χαμηλότερη από το εκτιμώμενο κόστος των ιδίων κεφαλαίων τους. Κατά συνέπεια, η αγοραία αποτίμηση των περισσότερων εισηγμένων σημαντικών ιδρυμάτων της ζώνης του ευρώ παραμένει χαμηλή και οι δείκτες τιμής προς λογιστική αξία παραμένουν, κατά μέσο όρο, κάτω από το ένα μετά τη χρηματοπιστωτική κρίση. Έπειτα από ελαφρά βελτίωση της RoE το 2018, οι προβολές των ίδιων των τραπεζών υποδεικνύουν πτώση της RoE τους το 2019 και το 2020 και βραδεία ανάκαμψη το 2021. Ωστόσο, υπάρχουν σημαντικοί καθοδικοί κίνδυνοι που συνδέονται με ένα τέτοιο σενάριο: το μακροχρηματοπιστωτικό περιβάλλον έχει επιδεινωθεί κατά την περίοδο μετά την εκπόνηση αυτών των προβολών και οι τράπεζες ενδέχεται να μην έχουν πλήρως ενσωματώσει τις επιδράσεις του ανταγωνισμού στις εκτιμήσεις τους, ιδίως στα τμήματα στα οποία πολλές τράπεζες αναμένουν να αναπτυχθούν. Επιπλέον, ενώ μπορεί να βελτιώσει την αποδοτικότητα ως προς το κόστος μεσοπρόθεσμα και να δώσει στις τράπεζες τη δυνατότητα να προσφέρουν νέα προϊόντα και υπηρεσίες, η ψηφιοποίηση αναγκάζει τις τράπεζες να αναθεωρήσουν τα επιχειρηματικά μοντέλα και στρατηγικές τους. Απαιτεί επίσης από τις τράπεζες να πραγματοποιήσουν βραχυπρόθεσμες επενδύσεις προκειμένου να προσαρμόσουν τον τρόπο με τον οποίο λειτουργούν και αλληλεπιδρούν με τους πελάτες. Μεσοπρόθεσμα, εγείρει επίσης την προοπτική περαιτέρω μη τραπεζικού ανταγωνισμού, που πιθανώς περιλαμβάνει μεγάλες επιχειρήσεις τεχνολογίας. Οι τράπεζες χρειάζεται να συνεχίσουν να προσαρμόζουν τα επιχειρηματικά μοντέλα τους ώστε να τα θέσουν σε βιώσιμη τροχιά, και οι κίνδυνοι να μην επιτύχουν διατηρήσιμη κερδοφορία παραμένουν σημαντικοί.

Η συνεχής ψηφιοποίηση των χρηματοπιστωτικών υπηρεσιών καθιστά τις τράπεζες πιο ευάλωτες στο κυβερνοέγκλημα και σε δυσλειτουργίες των πληροφοριακών συστημάτων. Η συνολική διασύνδεση των τραπεζών με φορείς εντός και εκτός του χρηματοπιστωτικού τομέα γίνεται βαθύτερη. Μεγάλα τμήματα των πληροφοριακών συστημάτων των τραπεζών παρέχονται από τρίτα ή ακόμη και από τέταρτα μέρη. Η πιθανή μεμονωμένη και συστημική συγκέντρωση συμβάσεων σε ορισμένους παρόχους υπηρεσιών απαιτεί επαρκή διαχείριση κινδύνων και εξάρτησης. Οι τράπεζες συνειδητοποιούν ολοένα περισσότερο τις υφιστάμενες ανεπάρκειες στους ελέγχους κινδύνου πληροφορικής.[1] Ταυτόχρονα, η ύπαρξη εγκληματιών με ισχυρές συλλογικές κακόβουλες προθέσεις στον κυβερνοχώρο επιφέρουν πρόσθετους κινδύνους. Τα συμβάντα στον κυβερνοχώρο μπορούν να επιφέρουν σημαντικό κόστος ή απώλεια φήμης για τις τράπεζες και μπορούν να έχουν και συστημικές συνέπειες, καθώς οι απειλές μπορούν να εξαπλωθούν γρήγορα από τον έναν τομέα στον άλλον. Μεγάλος αριθμός σημαντικών ιδρυμάτων βασίζονται σε πληροφοριακά συστήματα που βρίσκονται στο τέλος του κύκλου ζωής τους για κρίσιμες επιχειρηματικές διαδικασίες, πράγμα που αυξάνει την ευπάθειά τους στον κυβερνοκίνδυνο.

Παρά τη σημαντική βελτίωση της ποιότητας των στοιχείων ενεργητικού τα τελευταία χρόνια, τα υψηλά επίπεδα ΜΕΔ εξακολουθούν να συνιστούν λόγο ανησυχίας για μεγάλο αριθμό τραπεζών της ζώνης του ευρώ. Το προηγούμενο έτος, οι τράπεζες με υψηλό ποσοστό ΜΕΔ σημείωσαν ικανοποιητική πρόοδο ως προς την εκτέλεση των στρατηγικών για τα ΜΕΔ τις οποίες κλήθηκαν να συμφωνήσουν στο πλαίσιο των κατευθύνσεων της ΕΚΤ για τα ΜΕΔ. Συγκεντρωτικά, σε σχέση με το προηγούμενο έτος, το απόθεμα ΜΕΔ των σημαντικών ιδρυμάτων μειώθηκε κατά 112 δισεκ. ευρώ σε 587 δισεκ. ευρώ το πρώτο τρίμηνο του 2019 και ο μέσος δείκτης ΜΕΔ υποχώρησε από 4,7% σε 3,7%. Παρά την πρόοδο αυτή, ο μέσος δείκτης ΜΕΔ στη ζώνη του ευρώ εξακολουθεί να βρίσκεται πάνω από τα επίπεδα που επικρατούσαν πριν από την κρίση και είναι σημαντικά υψηλότερος από ό,τι σε άλλες μεγάλες βιομηχανοποιημένες οικονομίες. Ορισμένες τράπεζες επίσης έχουν υψηλά επίπεδα παλαιών ΜΕΔ η οριστική ρύθμιση των οποίων μπορεί να παρουσιάζει περισσότερες δυσκολίες. Επιπλέον, οι εισροές νέων ΜΕΔ φαίνεται ότι ακόμη κινούνται ανοδικά. Μολονότι οι πιο πρόσφατες στρατηγικές για τα ΜΕΔ είναι γενικά πολύ φιλόδοξες, η ωρίμανση του οικονομικού κύκλου στη ζώνη του ευρώ ενδεχομένως περιορίζει την πρόοδο των τραπεζών ως προς την εφαρμογή των εν λόγω στρατηγικών. Οι τράπεζες παροτρύνονται να συνεχίσουν τις προσπάθειές τους για διόρθωση των ισολογισμών τους και ενίσχυση της ανθεκτικότητάς τους έναντι πιθανών μελλοντικών διαταραχών.

Η πρόσφατη περίοδος χαλάρωσης των πιστοδοτικών κριτηρίων,[2] που ακολούθησε την ιδιαίτερα αυστηρή πολιτική στη διάρκεια της κρίσης, ενδέχεται να οδηγήσει σε συσσώρευση ΜΕΔ μελλοντικά. Πρόσφατα μόνο τα πιστοδοτικά κριτήρια για δάνεια προς νοικοκυριά με σκοπό την αγορά κατοικίας, για καταναλωτικά δάνεια και για δάνεια προς επιχειρήσεις έγιναν κάπως αυστηρότερα, αν και εξακολουθούν να υπάρχουν θύλακες ταχείας πιστωτικής επέκτασης.[3] Πιο συγκεκριμένα, τα πιο χαλαρά πιστοδοτικά κριτήρια για δάνεια με σκοπό την αγορά κατοικίας μπορεί να οδηγήσουν σε αύξηση του πιστωτικού κινδύνου για τις τράπεζες δεδομένου ότι το ποσοστό αυτού του τύπου δανείων στα χαρτοφυλάκιά τους είναι υψηλό. Σε ορισμένες χώρες, οι υψηλοί λόγοι δανείου προς αξία και εξυπηρέτησης χρέους προς εισόδημα σε συνδυασμό με την υψηλή δανειακή επιβάρυνση των δανειοληπτών μπορεί να υπονομεύσουν την ικανότητα αποπληρωμής των δανειοληπτών σε περίπτωση επιδείνωσης των οικονομικών συνθηκών. Αυτό θα μπορούσε επίσης να οδηγήσει σε σημαντικές ζημίες για τις τράπεζες στην περίπτωση αδυναμίας πληρωμής εκ μέρους των δανειοληπτών. Επιπλέον, καθοδηγούμενοι από τη συνεχή επιδίωξη αποδόσεων, οι επενδυτές φαίνεται να στρέφονται προς τομείς υψηλότερου κινδύνου. Η αγορά μοχλευμένων δανείων παρέμεινε έντονα κινητική σε όλη τη διάρκεια του 2018, αν και οι νέες εκδόσεις δεν έφθασαν στο ανώτατο σημείο που είχαν καταγράψει το 2017. Ωστόσο, οι νέες συναλλαγές δείχνουν περαιτέρω μείωση της προστασίας των καταναλωτών, που πιθανώς οδηγεί σε υψηλότερες ζημίες σε περίπτωση οικονομικής επιβράδυνσης.

Ο κίνδυνος απότομης και σημαντικής ανατιμολόγησης στις χρηματοπιστωτικές αγορές παραμένει σημαντικός. Μετά τις ρευστοποιήσεις του Δεκεμβρίου του 2018, οι τιμές των μετοχών παγκοσμίως ανέκαμψαν το πρώτο εξάμηνο του 2019. Παρά τη διόρθωση, οι αποτιμήσεις των στοιχείων ενεργητικού παραμένουν υψηλές σε ορισμένα τμήματα της αγοράς.[4] Η μεταβλητότητα στις χρηματοπιστωτικές αγορές μειώθηκε κάπως το πρώτο εξάμηνο του 2019 και αυξήθηκε τον Αύγουστο, τροφοδοτούμενη κυρίως από νέες εντάσεις στο εμπόριο. Ταυτόχρονα, τα ασφάλιστρα κινδύνου παραμένουν συμπιεσμένα. Η υλοποίηση των καθοδικών κινδύνων για τις οικονομικές προοπτικές ή η περαιτέρω ενίσχυση των γεωπολιτικών εντάσεων θα μπορούσε να οδηγήσει σε ανατιμολόγηση των ασφαλίστρων κινδύνου. Αυτό θα είχε αρνητικό αντίκτυπο στους ισολογισμούς, τις κεφαλαιακές θέσεις και το κόστος χρηματοδότησης των τραπεζών. Η πιθανή ανατιμολόγηση θα μπορούσε επίσης να ασκήσει αρνητική επίδραση στις οικονομικές ή δημοσιονομικές συνθήκες στη ζώνη του ευρώ, επηρεάζοντας κατ’ επέκταση και τις τράπεζες. Επιπλέον, σε ακραία περίπτωση, μια σημαντική ανατιμολόγηση θα μπορούσε να θέσει σε κίνδυνο τη φερεγγυότητα των κεντρικών αντισυμβαλλομένων αν συνέπιπτε με άλλα σημαντικά γεγονότα, εγείροντας πιθανώς συστημικό κίνδυνο.

Οι ανησυχίες σχετικά με τη νομιμοποίηση εσόδων από παράνομες δραστηριότητες και τη χρηματοδότηση της τρομοκρατίας έχουν αυξηθεί σε σχέση με το προηγούμενο έτος. Οι πρόσφατες παραβάσεις ή υποτιθέμενες παραβάσεις των κανόνων κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες στον τραπεζικό τομέα οδήγησαν σε μεγαλύτερο έλεγχο από τις αρχές επιβολής του νόμου, τους ρυθμιστικούς φορείς και τα μέσα ενημέρωσης, γεγονός που μπορεί να οδηγήσει σε αύξηση του αριθμού παραβάσεων που θα εντοπιστούν στο μέλλον. Η ανάμειξη σε υποθέσεις νομιμοποίησης εσόδων από παράνομες δραστηριότητες θέτει σημαντικούς κινδύνους για τις τράπεζες και τη βιωσιμότητά τους και συχνά συνδέεται με ανεπαρκή διακυβέρνηση και ελλιπείς ελέγχους κινδύνων. Ενώ η αρμοδιότητα για την εποπτεία θεμάτων που αφορούν τη νομιμοποίηση εσόδων από παράνομες δραστηριότητες και τη χρηματοδότηση της τρομοκρατίας ανήκει στις εθνικές αρχές, η ΕΚΤ πρέπει να εξετάζει τους σχετικούς πιθανούς κινδύνους κατά την εκτέλεση των εποπτικών δραστηριοτήτων της, συμπεριλαμβανομένων της διαδικασίας εποπτικού ελέγχου και αξιολόγησης (Supervisory Review and Evaluation Process), των αξιολογήσεων επάρκειας των δομών διακυβέρνησης των ιδρυμάτων και των αξιολογήσεων της καταλληλότητας των μελών των διοικητικών οργάνων.[5] Συνολικά, οι τράπεζες πρέπει να δώσουν μεγαλύτερη προσοχή στις εσωτερικές τους διαδικασίες και, σε ορισμένες περιπτώσεις, να βελτιώσουν τα πλαίσια διακυβέρνησής τους. Οι εποπτικές αρχές θα συνεχίσουν να παρακολουθούν προσεκτικά διάφορα ζητήματα που σχετίζονται με τη διακυβέρνηση, μεταξύ των οποίων τη σύνθεση και τη λειτουργία των διοικητικών συμβουλίων, τις λειτουργίες και διαδικασίες εσωτερικού ελέγχου, την ποιότητα των δεδομένων και την υποβολή αναφορών.

Η αβεβαιότητα σχετικά με τη συμμετοχή του Ηνωμένου Βασιλείου στην ΕΕ παραμένει υψηλή και εξακολουθεί να υφίσταται ο κίνδυνος Brexit χωρίς συμφωνία. Μολονότι η δυσμενής επίδραση ενός τέτοιου σεναρίου αναμένεται να είναι μέτρια για την ΕΕ, κατά μέσο όρο, υφίστανται κίνδυνοι ακραίων γεγονότων που επικεντρώνονται ιδίως σε χώρες και τράπεζες που διατηρούν στενούς δεσμούς με το Ηνωμένο Βασίλειο. Ένα Brexit χωρίς συμφωνία θα μπορούσε να προκαλέσει σημαντική αναταραχή στις αγορές, με πιθανό αποτέλεσμα αυστηρότερες συνθήκες χρηματοδότησης. Σε συνδυασμό με την αρνητική επίδραση μέσω του εμπορίου και της εμπιστοσύνης, αυτό θέτει σημαντικό καθοδικό κίνδυνο για την αύξηση του ΑΕΠ της ζώνης του ευρώ βραχυπρόθεσμα. Οι κίνδυνοι που συνδέονται με την άτακτη αποχώρηση του Ηνωμένου Βασιλείου και αφορούν τη συνέχεια εκκαθαρισμένων και μη εκκαθαρισμένων συμβάσεων επί παραγώγων έχουν αντιμετωπιστεί είτε μέσω της απόφασης προσωρινής αντιστοιχίας που έλαβε η Ευρωπαϊκή Επιτροπή είτε με άλλα μέτρα περιορισμού των επιπτώσεων. Ταυτόχρονα, ωστόσο, ορισμένες τράπεζες παρουσιάζουν καθυστερήσεις όσον αφορά την υλοποίηση των σχεδίων εκτάκτου ανάγκης τους και πρέπει να επισπεύσουν τις προετοιμασίες τους, μεταξύ των οποίων η μεταφορά προσωπικού και η ενίσχυση των τοπικών ικανοτήτων διαχείρισης κινδύνων και των δομών διακυβέρνησης.

Οι παγκόσμιες οικονομικές προοπτικές για το 2019 επιδεινώθηκαν έπειτα από τη σημαντική επιβράδυνση της παγκόσμιας οικονομικής μεγέθυνσης το δεύτερο εξάμηνο του 2018. Η παγκόσμια ανάπτυξη αναμένεται να σταθεροποιηθεί τα επόμενα δύο έτη, αν και σε σχετικά χαμηλά επίπεδα. Εξακολουθούν να υπάρχουν σημαντικοί καθοδικοί κίνδυνοι, οι οποίοι αφορούν κυρίως το υποτονικό παγκόσμιο εμπόριο και τη μεταποιητική δραστηριότητα, τις μεταβλητές παγκόσμιες χρηματοπιστωτικές συνθήκες και τις υψηλές και αυξανόμενες γεωπολιτικές αβεβαιότητες, μεταξύ των οποίων η άνοδος των πολιτικών προστατευτισμού. Πιο συγκεκριμένα, η περαιτέρω κλιμάκωση των εμπορικών διαφωνιών μεταξύ των Ηνωμένων Πολιτειών και της Κίνας ενδέχεται επίσης να επηρεάσει αρνητικά τις επιχειρηματικές προσδοκίες, να απειλήσει τις παγκόσμιες αλυσίδες προσφοράς και να μειώσει την παγκόσμια ανάπτυξη.

Οι κυριότερες χρηματοπιστωτικές κανονιστικές πρωτοβουλίες που αναλήφθηκαν μετά την κρίση οριστικοποιήθηκαν πρόσφατα αλλά ορισμένες, όπως η ολοκλήρωση της Βασιλείας ΙΙΙ, δεν έχουν ακόμη ενσωματωθεί στην ενωσιακή ή την εθνική νομοθεσία. Επομένως, έχει μειωθεί η αβεβαιότητα που πηγάζει από το ενδεχόμενο νέου κανονιστικού πλαισίου, αλλά οι τράπεζες πρέπει ακόμη να προσαρμοστούν στη λειτουργία εντός του νέου κανονιστικού περιβάλλοντος. Η πλήρης εφαρμογής του πλαισίου της Βασιλείας στο πλαίσιο της δέσμης CRR III/CRD VI θα οδηγήσει σε αύξηση των ελάχιστων κεφαλαιακών απαιτήσεων και, κατά συνέπεια, σε συνολική υστέρηση κεφαλαίου στις τράπεζες της ΕΕ. Αυτός ο αντίκτυπος στο κεφάλαιο καθοδηγείται κυρίως από τις μεγάλες τράπεζες που δραστηριοποιούνται παγκοσμίως. Μαζί με την ελάχιστη απαίτηση για τα ίδια κεφάλαια και τις αποδεκτές υποχρεώσεις (minimum requirement for own funds and eligible liabilities - MREL), τη συνολική ικανότητα απορρόφησης ζημιών (total loss-absorbing capacity - TLAC) και άλλες κανονιστικές πρωτοβουλίες που έχουν εφαρμοστεί, όπως το Διεθνές Πρότυπο Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), η αναθεωρημένη οδηγία για τις αγορές χρηματοπιστωτικών μέσων (Markets in Financial Instruments Directive - MiFID) και η αναθεωρημένη οδηγία για τις υπηρεσίες πληρωμών (PSD2), αυτό το πρόσφατο κανονιστικό πλαίσιο θα επηρεάσει τις στρατηγικές αποφάσεις και την επενδυτική συμπεριφορά των τραπεζών.

Οι κεντρικές τράπεζες και οι εποπτικές αρχές επικεντρώνονται ολοένα περισσότερο στους κινδύνους που αφορούν την κλιματική αλλαγή και συνεργάζονται με άλλους διεθνείς φορείς στο πλαίσιο του Δικτύου για την ενσωμάτωση της οικολογικής διάστασης στο χρηματοπιστωτικό σύστημα (Network for Greening the Financial System), του οποίου η ΕΚΤ είναι μέλος. Είναι πιθανόν οι κίνδυνοι που σχετίζονται με την κλιματική αλλαγή να έχουν τόσο άμεσο όσο και έμμεσο αντίκτυπο στις τράπεζες. Τα εντονότερα καιρικά φαινόμενα και η μετάβαση σε μια οικονομία χαμηλών εκπομπών άνθρακα θα μπορούσαν να έχουν σημαντικές δυσμενείς συνέπειες για τις τράπεζες στη ζώνη του ευρώ, μεταξύ άλλων για τη συνέχεια των επιχειρήσεών τους και το προφίλ κινδύνου των στοιχείων ενεργητικού τους (όπως ανοίγματα στον τομέα της αυτοκινητοβιομηχανίας). Οι κίνδυνοι που σχετίζονται με την κλιματική αλλαγή αναμένεται να ενταθούν μακροπρόθεσμα (δηλ. σε ορίζοντα μεγαλύτερο των δύο έως τριών ετών). Οι τράπεζες θα πρέπει επομένως να ενσωματώσουν επαρκώς τους κινδύνους αυτούς στο πλαίσιο διαχείρισης κινδύνων τους.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2019

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλ.: +49 69 1344 0

Δικτυακός τόπος: www.bankingsupervision.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς, εφόσον αναφέρεται η πηγή.

Για την εξειδικευμένη ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο του ΕΕΜ (διαθέσιμο μόνο στα αγγλικά).

HTML ISBN 978-92-899-3926-3, ISSN 2599-9672, doi:10.2866/301556 QB-CK-19-001-EL-Q

- Αυτό παρατήρησε η ΕΚΤ κατά την ανάλυση των απαντήσεων στα ερωτηματολόγια αυτοαξιολόγησης του κινδύνου πληροφορικής που υπέβαλαν οι τράπεζες το 2018.

- Βλ. την έρευνα για τις τραπεζικές χορηγήσεις στη ζώνη του ευρώ.

- Λεπτομερέστερη ανάλυση θα γίνει διαθέσιμη μετά την ολοκλήρωση της συλλογής στοιχείων από την Τραπεζική Εποπτεία της ΕΚΤ σχετικά με τα πιστοδοτικά κριτήρια.

- Σε αυτά περιλαμβάνονται οι αγορές εμπορικών ακινήτων.

- Αιτιολογική σκέψη 20 της οδηγίας (ΕΕ) 2019/878 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 20ής Μαΐου 2019 που τροποποιεί την οδηγία 2013/36/ΕΕ όσον αφορά τις εξαιρούμενες οντότητες, τις χρηματοδοτικές εταιρείες συμμετοχών, τις μικτές χρηματοοικονομικές εταιρείες συμμετοχών, τις αποδοχές, τα εποπτικά μέτρα και εξουσίες και τα μέτρα διατήρησης κεφαλαίου (ΕΕ L 150 της 7.6.2019, σ. 253).