ECB-Bankentoezicht: Risicobeoordeling 2020

1 Inleiding

Het identificeren en beoordelen van de risico’s waaraan onder toezicht staande instellingen blootstaan is van cruciaal belang voor succesvol bankentoezicht en ligt ten grondslag aan de toezichtsprioriteiten die tijdens het reguliere proces van strategische planning worden gesteld.

ECB-Bankentoezicht voert ieder jaar een identificatie en beoordeling van de risico's uit. Dat gebeurt in nauwe samenwerking met de nationale bevoegde autoriteiten (national competent authorities – NCA's). Voor die analyse wordt gebruikgemaakt van uiteenlopende bijdragen van onder andere de gezamenlijk toezichthoudende teams (Joint Supervisory Teams – JST’s) en de horizontale micro- en macroprudentiële functies. Discussies met banken en andere betrokken autoriteiten worden eveneens meegenomen.

2 SSM-risicokaart voor 2020

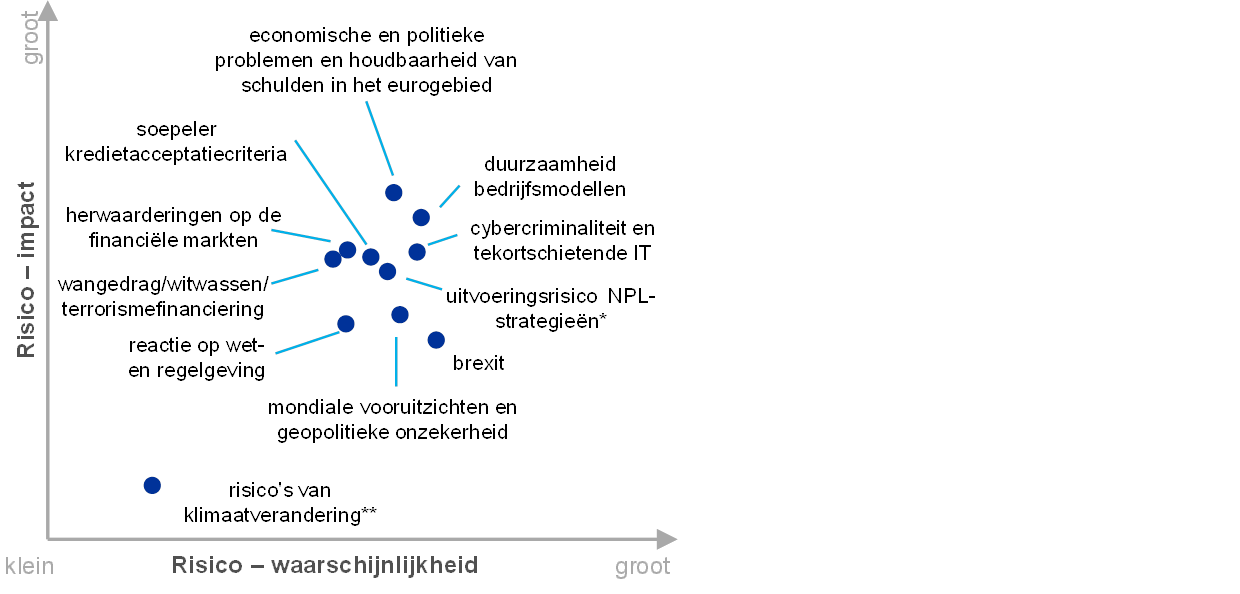

Op de SSM-risicokaart (SSM – Single Supervisory Mechanism, gemeenschappelijk toezichtsmechanisme) zijn de belangrijkste risicobronnen voor het bankenstelsel in het eurogebied weergegeven voor een periode van twee à drie jaar (zie Figuur 1), aan de hand van twee dimensies: ‘waarschijnlijkheid’ en ‘impact’. Die risicobronnen kunnen niet los van elkaar worden gezien. De een kan de ander activeren en/of ze kunnen elkaar versterken. Alleen de belangrijkste risicobronnen zijn weergegeven; de risicokaart is namelijk geen volledige lijst van alle risico's waarmee de onder toezicht staande banken geconfronteerd worden.

Figuur 1

SSM-risicokaart 2020

Bron: ECB en NCA's

Toelichting: *Het uitvoeringsrisico dat samenhangt met de bancaire strategieën voor niet-renderende leningen (non-performing loans – NPL’s) is alleen van toepassing op banken met een hoog NPL-niveau.

**De risico's van klimaatverandering worden op langere termijn (een periode van meer dan drie jaar) relevanter.

De drie belangrijkste risicofactoren voor het bankenstelsel in het eurogebied zijn de komende drie jaar naar verwachting: i) problemen in het eurogebied op het vlak van economie, politiek en houdbaarheid van de schuld; ii) duurzaamheid van bedrijfsmodellen; iii) cybercriminaliteit en tekortschietende IT. Andere belangrijke risicofactoren zijn: uitvoeringsrisico’s van de bancaire strategieën voor NPL's; versoepeling van de kredietacceptatiecriteria; herbeprijzingen op de financiële markten; wangedrag, witwassen en terrorismefinanciering; de brexit; de mondiale vooruitzichten en geopolitieke onzekerheid; de reactie op regelgeving en met de klimaatverandering verbonden risico’s. Het economisch klimaat in het eurogebied vormt een groter risico dan vorig jaar. De conjunctuurcyclus is over zijn hoogtepunt heen en de wereldwijde vooruitzichten zijn verslechterd. Dit komt mede door de aanhoudende onzekerheid, bijvoorbeeld rond de toenemende protectionismedreiging. In combinatie met de lange periode met lage rentes, die naar verwachting zal voortduren, voedt dit de bezorgdheid over de geringe winstgevendheid van de banken in het eurogebied en over de duurzaamheid van hun bedrijfsmodellen. En door intensiever onderzoek naar gevallen van witwassen wordt het risico van verliezen als gevolg van wangedrag eveneens groter.

3 Belangrijkste risico's

De problemen op het vlak van economie, politiek en houdbaarheid van de schuld in het eurogebied zijn het afgelopen jaar groter geworden, met als gevolg grotere risico’s voor de banksector in het eurogebied, onder andere kredietrisico's en risico's voor de toekomstige winstgevendheid. De groeiprognoses voor het eurogebied voor de periode 2019-2020 zijn neerwaarts bijgesteld ten opzichte van een jaar geleden, maar wijzen nog altijd op economische groei. Er blijven echter onmiskenbare neerwaartse risico's voor de groei bestaan, voornamelijk door de aanhoudende zwakte van de wereldhandel en de toegenomen geopolitieke onzekerheid. De geringe vooruitgang bij de hervormingen drukt de potentiële output. Veel eurolanden vertonen namelijk nog altijd vrij weinig ambitie om structurele rigiditeiten en onevenwichtige schuldposities aan te pakken. Ondanks de economische groei van de afgelopen jaren blijft de houdbaarheid van de schulden een bron van grote zorg, wat eurolanden met hoge schuldniveaus kwetsbaar maakt voor plotselinge veranderingen in de inschattingen van de financiële markten. Doordat banken uit die landen over grote pakketten binnenlandse staatsobligaties beschikken, bestaat de mogelijkheid dat er opnieuw een ontwrichtende wisselwerking tussen overheden en banken ontstaat. Bovendien zijn het schuldniveau van de huishoudens en vooral dat van de bedrijven in het eurogebied gemiddeld nog altijd hoog, waardoor deze sectoren kwetsbaar zijn voor mogelijke schokken. Dat het beleid in sommige EU-landen steeds meer op het eigen land gericht raakt, blijft een politieke uitdaging voor het eurogebied vormen. De toegenomen politieke versplintering die daaruit voortvloeit zou tot grotere onzekerheid kunnen leiden en de economische en budgettaire problemen van de eurolanden kunnen vergroten.

De duurzaamheid van de bedrijfsmodellen blijft een aandachtspunt, aangezien belangrijke instellingen in het eurogebied nog steeds kampen met geringe winstgevendheid. Het vooruitzicht van aanhoudend lage rentestanden en sterke concurrentie tasten het inkomen genererend vermogen van de banken verder aan. Tegelijkertijd zijn de uitgaven over het algemeen stabiel gebleven, doordat kostenbesparingen deels tenietgedaan werden door bijvoorbeeld loonstijgingen, noodzakelijke investeringen in IT en verbeteringen van het risicobeheer. Bij meer dan de helft van de banken is het rendement op het eigen vermogen (return on equity – RoE) momenteel lager dan de geraamde kosten van het eigen vermogen. Daardoor blijft de marktwaarde van de meeste beursgenoteerde SI's uit het eurogebied laag en is hun verhouding koers/boekwaarde al sinds de financiële crisis minder dan één. In 2018 vertoonde hun RoE een geringe verbetering, maar hun eigen prognoses wijzen op een lichte daling in 2019 en 2020 en een traag herstel in 2021. Aan een dergelijk scenario kleven echter aanzienlijke neerwaartse risico's: sinds de samenstelling van deze projecties is het macrofinancieel klimaat verslechterd en banken hebben mogelijk de gevolgen van de concurrentie niet volledig in hun ramingen verdisconteerd, met name niet in die segmenten waar veel banken verwachten te zullen groeien. Dan is er nog de digitalisering, die de kostenefficiëntie op middellange termijn kan vergroten en de banken in staat stelt nieuwe producten en diensten aan te bieden, maar die banken ook uitdaagt om hun bedrijfsmodellen en -strategieën te heroverwegen. De digitalisering dwingt de banken bovendien om op korte termijn te investeren in nieuwe manieren om zaken te doen en met hun klanten te communiceren. Op middellange termijn vergroot de digitalisering eveneens de kans op concurrentie van niet-banken, mogelijk ook van de grote techbedrijven. De banken moeten doorgaan met de verduurzaming van hun bedrijfsmodellen; het risico dat sommige banken geen duurzame winstgevendheid bereiken, blijft aanzienlijk.

De voortgaande digitalisering van de financiële dienstverlening maakt de banken kwetsbaarder voor cybercriminaliteit en tekortschietende IT bij hun bedrijfsvoering. Banken raken op alle fronten steeds sterker verweven met andere partijen, binnen en buiten de financiële sector. Grote delen van de bancaire IT-systemen zijn direct of zelfs indirect afkomstig van externe partijen. De mogelijkheid dat de IT-dienstverlening aan afzonderlijke banken of aan de gehele sector geconcentreerd raakt bij een klein aantal aanbieders, maakt adequaat beheer van de risico’s en de afhankelijkheid nodig. Bij de banken groeit het bewustzijn dat hun huidige maatregelen om de IT-risico's te beheersen tekortkomingen vertonen.[1] Cybercriminelen die met met kwade bedoelingen samenwerken vormen eveneens een risico. Cyberincidenten kunnen voor banken aanzienlijke kosten en reputatieschade met zich meebrengen en omdat bedreigingen zich snel door sectoren kunnen verspreiden, kunnen ze zelfs systeemgevolgen hebben. Een groot aantal SI's is voor kritieke bedrijfsprocessen afhankelijk van IT-systemen die aan het einde van hun levensduur gekomen zijn, wat het risico van cyberaanvallen vergroot.

Hoewel de kwaliteit van de activa de afgelopen jaren aanzienlijk is verbeterd, blijft het hoge NPL-niveau reden tot zorg voor een groot aantal banken in het eurogebied. Banken met een hoog NPL-niveau hebben het afgelopen jaar goede voortgang geboekt bij de uitvoering van de NPL-strategieën die ze in het kader van de ECB-leidraad voor NPL's moesten formuleren. Vergeleken met vorig jaar daalde de omvang van de door SI's aangehouden NPL's in het eerste kwartaal van 2019 met in totaal € 112 miljard naar € 587 miljard en daalde de gemiddelde NPL-ratio van 4,7% naar 3,7%. Desondanks ligt de gemiddelde NPL-ratio in het eurogebied nog altijd boven het niveau van voor de crisis en is deze aanzienlijk hoger dan in andere grote industriële economieën. Een aantal banken heeft ook een hoog percentage oude NPL-posities die zich mogelijk niet zo gemakkelijk laten afbouwen. Bovendien lijkt de aanwas van nieuwe NPL's nog altijd vrij groot te zijn. De jongste NPL-strategieën zijn over het algemeen erg ambitieus, maar nu de conjunctuur in het eurogebied over zijn hoogtepunt heen is, zullen de banken deze strategieën mogelijk minder gemakkelijk kunnen uitvoeren. De banken worden aangemoedigd om door te gaan met het opschonen van hun balans en zich beter te wapenen tegen eventuele schokken in de toekomst.

De kredietacceptatiecriteria, die tijdens de crisis veel strenger waren geworden, zijn de laatste tijd weer versoepeld, wat tot hernieuwde opbouw van NPL's kan leiden.[2] Pas onlangs zijn de acceptatiecriteria voor kredieten aan huishoudens t.b.v. woningaankopen, voor consumptief krediet en voor leningen aan ondernemingen iets aangescherpt, al blijft er op bepaalde plaatsen sprake van snelle kredietgroei.[3] Vooral soepeler acceptatiecriteria voor woninghypotheken zouden tot grotere kredietrisico's voor de banken kunnen leiden, omdat dit type leningen een groot deel van hun portefeuille uitmaakt. In sommige landen zijn de verhoudingen lening/waarde en schuld/inkomen hoog. In combinatie met een hoge schuldenlast zou dat kunnen betekenen dat het voor kredietnemers moeilijker wordt hun schulden af te lossen als de economische omstandigheden zouden verslechteren. Wanneer kredietnemers dan in gebreke blijven, zou dat tot aanzienlijke stroppen bij de banken kunnen leiden. Bovendien lijken beleggers, in hun streven naar rendement, hun aandacht op riskantere sectoren te richten. De markt voor hefboomfinanciering gaf heel 2018 een dynamisch beeld te zien, al bereikte de omvang van de nieuwe kredieten niet het record van 2017. Bij de nieuwe transacties bleek de bescherming van de beleggers echter verder verminderd, wat bij een economische teruggang tot grotere verliezen kan leiden.

Het risico van abrupte en significante herwaarderingen op de financiële markten blijft aanzienlijk. Na de verkoopgolf in december 2018 zijn de aandelenkoersen in de eerste helft van 2019 wereldwijd weer opgeleefd. Ondanks de correctie blijven de activa in bepaalde marktsegmenten hoog gewaardeerd.[4] De volatiliteit op de financiële markten nam in de eerste helft van het jaar enigszins af maar steeg in augustus weer, vooral door nieuwe spanningen op handelsgebied. Tegelijkertijd staan de risicopremies nog altijd onder druk. Herwaardering van risico's zou kunnen optreden wanneer de neerwaartse risico's voor de economische vooruitzichten werkelijkheid worden of de geopolitieke spanningen verder oplopen. Zo'n herwaardering zou niet alleen negatieve gevolgen hebben voor de balans- en kapitaalposities en de financieringskosten van de banken, maar ook voor de economische situatie of de overheidsfinanciën in het eurogebied, die op hun beurt weer van invloed zijn op de banken. In een extreem geval, als zich tegelijkertijd andere ingrijpende gebeurtenissen zouden voordoen, zou grootschalige herwaardering van de risico’s ook de solvabiliteit van centrale tegenpartijen kunnen aantasten en een systeemrisico kunnen vormen.

Witwassen en terrorismefinanciering zijn een groter punt van zorg dan vorig jaar. Door de recente (vermeende) schendingen van de regels tegen witwassen in de banksector zijn politie en justitie, toezichthouders en de media met een kritischer blik naar de sector gaan kijken, waardoor er in de toekomst meer schendingen aan het licht zouden kunnen komen. Betrokkenheid bij witwassen vormt een groot risico voor (de levensvatbaarheid van) banken en wordt vaak in verband gebracht met zwakke governance en slechte risicobeheersing. Het toezicht op de bestrijding van witwassen en terrorismefinanciering blijft weliswaar de bevoegdheid van de nationale autoriteiten, toch moet ook de ECB rekening houden met de mogelijke risico's bij de uitvoering van haar toezichthoudende taken (bijvoorbeeld bij de procedure voor prudentiële toetsing en evaluatie (SREP) en bij beoordelingen van de toereikendheid van de governanceregeling van instellingen en van de geschiktheid van leden van de leidinggevende organen).[5] Banken dienen over het geheel genomen meer aandacht te besteden aan hun interne processen en in sommige gevallen hun governancekader te verbeteren. Een aantal governancekwesties, waaronder de samenstelling en het functioneren van bestuursorganen, internecontrolefuncties en -processen, gegevenskwaliteit en rapportages zullen ook in 2020 door de toezichthouder nauwgezet worden gevolgd.

De onzekerheid over het EU-lidmaatschap van het Verenigd Koninkrijk is nog altijd groot en het risico blijft bestaan dat het land zonder een akkoord uittreedt. De gevolgen daarvan voor de EU als geheel zouden naar verwachting vrij gering zijn, er bestaan echter staartrisico's voor bepaalde landen en banken die nauwe banden met het Verenigd Koninrijk hebben. Een brexit zonder akkoord zou flinke onrust op de markten kunnen veroorzaken en daardoor tot strengere financieringscondities kunnen leiden. Gecombineerd met een negatieve impact op de handel en het vertrouwen vormt dit op korte termijn een aanzienlijk neerwaarts risico voor de bbp-groei in het eurogebied. De risico's van een abrupte uittreding van het VK voor de continuïteit van al dan niet geclearde derivatencontracten zijn weggenomen door het besluit van de Europese Commissie inzake tijdelijke gelijkwaardigheid en met andere mitigerende maatregelen. Tegelijkertijd loopt bij sommige banken de uitvoering van de noodplannen echter achter op schema en zij moeten hun voorbereidingen intensiveren, onder andere door medewerkers over te plaatsen en lokale risicobeheersingscapaciteit en governancestructuren te versterken.

De groei van de wereldeconomie is in de tweede helft van 2018 aanzienlijk teruggelopen, wat de mondiale vooruitzichten voor 2019 heeft verslechterd. De groei zal zich in de komende twee jaar naar verwachting stabiliseren, zij het op een vrij laag niveau. Er blijft sprake van grote neerwaartse risico's, met name als gevolg van de zwakke wereldhandel en industriële bedrijvigheid, de volatiele mondiale financieringsvoorwaarden en de grote en nog altijd toenemende geopolitieke onzekerheid, waaronder het steeds protectionistischer wordende handelsbeleid. Vooral een verdere escalatie van het handelsgeschil tussen de Verenigde Staten en China zou kunnen leiden tot een daling van het ondernemersvertrouwen, verstoring van de mondiale toeleveringsketens en een lagere mondiale groei.

De belangrijkste initiatieven op het gebied van financieel toezicht die na de crisis zijn genomen, zijn onlangs afgerond. Een aantal daarvan, zoals Bazel III, moet nog worden omgezet in EU- of nationaal recht. De onzekerheid over mogelijke nieuwe wetgeving is daarom afgenomen, maar de banken moeten hun bedrijfsvoering nog altijd aanpassen aan het nieuwe regelgevend kader. De volledige tenuitvoerlegging van het Bazel-kader, als onderdeel van het CRR III/CRD VI-pakket, zal een verhoging van de minimumkapitaalvereisten met zich meebrengen en daardoor op geaggregeerd niveau een tekort aan kapitaal bij de Europese banken. Dit kapitaaleffect speelt vooral een rol bij grote, wereldwijd opererende banken. De nieuwe regelgeving zal van invloed zijn op de strategische besluitvorming en het investeringsgedrag van de banken, in combinatie met de minimumvereisten voor zowel eigen vermogen en in aanmerking komende passiva (minimum requirement for own funds and eligible liabilities – MREL) als het totaal verliesabsorberend vermogen (total loss-absorbing capacity – TLAC) en de andere regelgevende initiatieven die al eerder zijn doorgevoerd, zoals de herziene Mifid-richtlijn (Markets in Financial Instruments Directive – Mifid II) en de herziene richtlijn betalingsdiensten (PSD2-richtlijn).

Centrale banken en toezichthoudende autoriteiten besteden steeds meer aandacht aan klimaatrisico's en werken met andere internationale instellingen samen in het Network for Greening the Financial System, waarvan de ECB lid is. Klimaatrisico's zullen waarschijnlijk zowel directe als indirecte gevolgen hebben voor banken. Extremer weer en de overgang naar een koolstofarme economie zouden aanzienlijke negatieve implicaties kunnen hebben voor banken in het eurogebied, onder andere voor hun bedrijfscontinuïteit en het risicoprofiel van hun activa (denk aan posities in de auto-industrie). De risico's van klimaatverandering zullen op langere termijn (een periode van meer dan twee tot drie jaar) ook toenemen. De banken moeten deze risico's dan ook goed in hun risicobeheersingskader opnemen.

© Europese Centrale Bank, 2019

Postadres 60640 Frankfurt am Main, Duitsland

Telefoon +49 69 1344 0

Internet www.bankingsupervision.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is toegestaan op voorwaarde dat de bron wordt vermeld.

Voor specifieke terminologie, zie de SSM-termenlijst (uitsluitend in het Engels beschikbaar).

HTML ISBN 978-92-899-3916-4, ISSN 2599-9699, doi:10.2866/557485 QB-CK-19-001-NL-Q

- Dit werd door de ECB opgemerkt bij de analyse van de zelfbeoordelingsvragenlijsten over IT-risico's die de banken in 2018 hebben ingeleverd.

- Zie de enquête naar de bancaire kredietverlening voor het eurogebied.

- ECB-Bankentoezicht verzamelt momenteel gegevens over kredietacceptatiecriteria en een uitgebreidere analyse wordt gepubliceerd wanneer deze exercitie is afgerond.

- Dat geldt bijvoorbeeld voor de markten voor commercieel vastgoed.

- Overweging 20 bij Richtlijn (EU) 2019/878 van het Europees Parlement en de Raad van 20 mei 2019 tot wijziging van Richtlijn 2013/36/EU met betrekking tot vrijgestelde entiteiten, financiële holdings, gemengde financiële holdings, beloning, toezichtsmaatregelen en -bevoegdheden en kapitaalconserveringsmaatregelen(PB L 150 van 7.6.2019, blz. 253).