EKP pangandusjärelevalve: 2020. aasta riskihinnang

1 Sissejuhatus

Pangandusjärelevalve tõhusaks teostamiseks on väga tähtis tuvastada ja hinnata järelevalve alla kuuluvaid üksusi ohustavaid riske. Nende tegevuste alusel määratakse strateegilise kavandamise protsessi käigus kindlaks ka järelevalveprioriteedid.

EKP pangandusjärelevalve tuvastab ja hindab riske igal aastal tihedas koostöös riiklike pädevate asutustega. Analüüsis toetutakse erinevatele andmetele, mida saadakse muu hulgas ühistelt järelevalverühmadelt ning EKP horisontaalsetelt mikro- ja makrotasandi usaldatavusjärelevalve funktsioonidelt. Samuti kasutatakse pankade ja muude asjaomaste ametiasutustega peetavate arutelude käigus saadud teavet.

2 Ühtse järelevalvemehhanismi 2020. aasta riskikaart

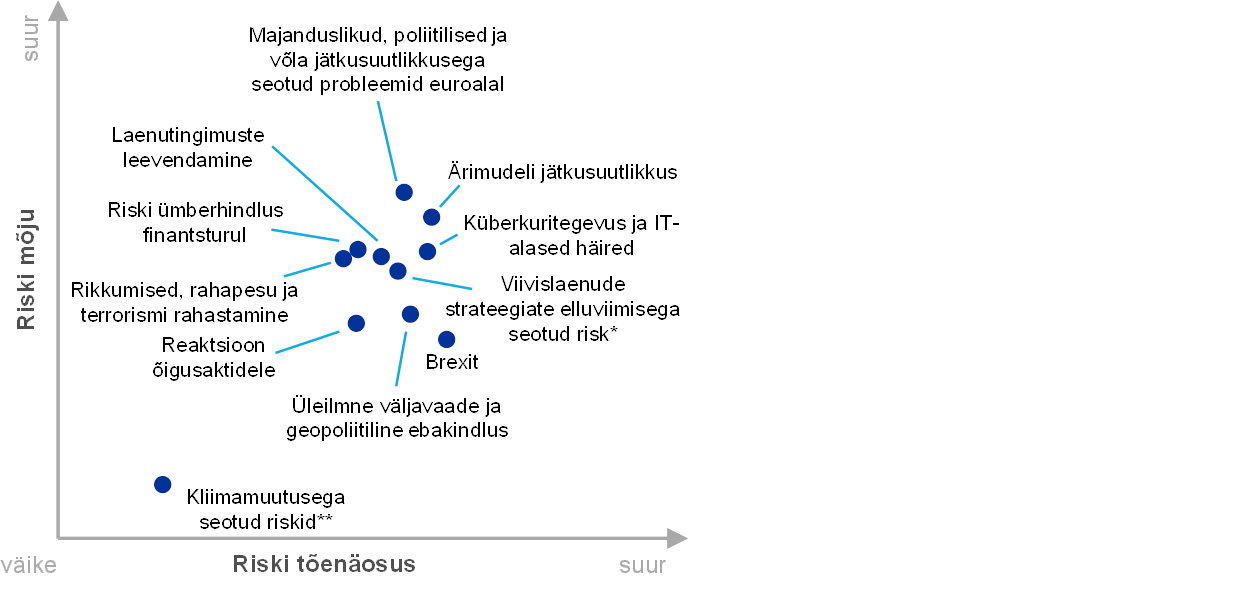

Riskikaardil kujutatakse kahe- kuni kolmeaastase ajavahemiku jooksul euroala pangandussüsteemi mõjutavaid peamisi riskitegureid (vt joonis 1), nende esinemise tõenäosust ja võimalikku mõju. Riskitegureid ei tohiks vaadelda eraldi, kuna ühed võivad põhjustada või võimendada teisi. Riskikaardil on esitatud üksnes olulisimad riskitegurid ning see ei ole ammendav loend kõikidest järelevalve alla kuuluvate pankade riskidest.

Joonis 1

Ühtse järelevalvemehhanismi 2020. aasta riskikaart

Allikas: EKP ja riiklikud pädevad asutused.

Märkus. *Pankade viivislaenude strateegiate elluviimisega seotud risk puudutab ainult suure viivislaenude osakaaluga panku.

**Kliimamuutusega seotud riskid on asjakohasemad pikemas perspektiivis (st vaadelduna rohkem kui kolme aasta jooksul).

Euroala pangandussüsteemi peaksid järgmise kolme aasta jooksul kõige ulatuslikumalt mõjutama peamiselt järgmised kolm riskitegurit: i) majanduslikud, poliitilised ja võla jätkusuutlikkusega seotud probleemid euroalal, ii) ärimudeli jätkusuutlikkus ning iii) küberkuritegevus ja IT-alased puudujäägid. Muude riskide hulgas on pankade viivislaenude strateegiate elluviimisega seotud risk; laenutingimuste lõdvendamine; riskide ümberhindamine finantsturgudel; rikkumised, rahapesu ning terrorismi rahastamine; Brexit; üleilmne väljavaade ja geopoliitiline ebakindlus; pankade reaktsioon õigusaktidele ning kliimamuutustega seotud riskid. Euroala majandustingimustega seotud riskid on möödunud aastaga võrreldes suurenenud. Majandustsükkel on lõpule jõudmas ja üleilmne väljavaade on halvenenud osaliselt seoses pikaajalise ebakindlusega, mis tuleneb näiteks protektsionismi ohu süvenemisest. Need tegurid koos pikaajalise madalate intressimäärade perioodiga (mis peaks eeldatavalt jätkuma) suurendavad veelgi muret euroala pankade tagasihoidliku kasumlikkuse ja nende ärimudelite jätkusuutlikkuse pärast. Rahapesujuhtumite põhjalikum uurimine suurendab ka rikkumistest tuleneva kahjumi riski.

3 Peamised riskitegurid

Majanduslikud, poliitilised ja võla jätkusuutlikkusega seotud probleemid euroalal on viimase aasta jooksul süvenenud, suurendades euroala pangandussektorit ohustavaid riske (sh krediidirisk ja kasumlikkuse väljavaated). Euroala majanduskasvu 2019. ja 2020. aasta prognoosi on aasta varasemaga võrreldes allapoole korrigeeritud, ehkki see osutab jätkuvalt majanduskasvule. Sellegipoolest pärsivad kasvu edaspidigi märkimisväärsed langusriskid, mis tulenevad peamiselt maailmakaubanduse püsivast loidusest ja suuremast geopoliitilisest ebakindlusest. Reformide visa edenemine survestab potentsiaalset kogutoodangut, kuna mitmed euroala riigid on struktuurilise jäikuse ja varude tasakaalustamatusega seotud probleemide lahendamisel endiselt vähe ambitsioonikad. Viimastel aastatel toimunud majanduskasvust hoolimata on võla jätkusuutlikkusega seotud probleemid endiselt tõsised ning muudavad suure võlakoormusega euroala riigid tundlikuks muutustele finantsturgude riskitajus. Nendes riikides asuvatele pankadele kuuluvad riigivõlakirjadega seotud märkimisväärsed riskipositsioonid võivad tekitada olukorra, kus pankade ja riikide vahel tekib uuesti kahjulik vastastikune sõltuvus. Ka kodumajapidamiste ja eelkõige ettevõtete keskmine võlakoormus euroala riikides on suur ning muudab need sektorid võimalike šokkide suhtes haavatavaks. Sissepoole suunatud poliitika süvenemine mõnedes ELi riikides on euroala seisukohalt endiselt suur poliitiline probleem. Sellisest tegevusest tulenev kasvav poliitiline killustatus võib suurendada ebakindlust ning euroala riikide ees seisvaid majandus- ja eelarveprobleeme.

Ärimudelite jätkusuutlikkus püsib endiselt tähelepanu keskmes, kuna madal kasumlikkus on euroala riikides tegutsevate oluliste krediidiasutuste jaoks jätkuvalt suur kitsaskoht. Madalate intressimäärade pikaajalise püsimise väljavaade ja tihe konkurents pärsivad veelgi pankade tulu teenimise suutlikkust. Samal ajal on kulutused jäänud koondarvestuses samaks, sest kulude kärpimise püüdlusi on osaliselt üles kaalunud palgatõus, vajadus teha investeeringuid infotehnoloogiasse ning riskihalduse tõhustamine. Rohkem kui poolte pankade omakapitali tootlus on praegu väiksem kui nende hinnanguline omakapitali kulu. Seetõttu on enamiku börsil noteeritud krediidiasutuste turuväärtus jätkuvalt väike ning turu- ja raamatupidamisväärtuse suhtarv on alates finantskriisist püsinud keskmiselt alla ühe. Kui 2018. aastal omakapitali tootlus veidi paranes, siis pankade enda 2019. aasta prognoosid osutavad langusele aastatel 2019 ja 2020 ning pikaldasele elavnemisele 2021. aastal. Selle stsenaariumiga kaasnevad siiski märkimisväärsed riskid: makrofinantskeskkond on pärast nende prognooside koostamist halvenenud; samuti on võimalik, et pangad ei ole oma hinnangutes täiel määral arvesse võtnud konkurentsimõju (eelkõige segmentides, kus paljudel pankadel on kasvuplaanid). Samal ajal kui digiteerimine võib keskpikas perspektiivis parandada kulutõhusust ning võimaldada pankadel pakkuda uusi tooteid ja teenuseid, sunnib see ka panku uuesti oma ärimudeleid ja strateegiaid läbi vaatama. Samuti eeldab see pankadelt lühiajaliste investeeringute tegemist, et kohandada oma tegevuspõhimõtteid ja suhtlust klientidega. Keskpika aja jooksul võib pankadele tekkida pangandusvälisest sektorist (muu hulgas suurte tehnoloogiaettevõtete näol) uusi konkurente. Pangad peavad oma tegevuse jätkusuutlikule alusele viimiseks edaspidigi kohandama oma ärimudeleid, kuna endiselt püsib märkimisväärne risk, et pangad ei suuda jätkusuutlikku kasumlikkust saavutada.

Finantsteenuste pidev digiteerimine muudab pangad haavatavamaks küberkuritegevuse ja infotehnoloogia nõrkuste suhtes. Pangad on üha suuremal määral seotud nii finantssektorisiseste kui ka muude osapooltega. Suure osa pankade IT-süsteemide pakkujateks on kolmandad osapooled ja nende allhankijad. Teenuste potentsiaalne individuaalne ja süsteemne koondumine mõne üksiku teenusepakkuja kätte eeldab asjakohast riskide ja sõltumiste juhtimist. Pangad on üha teadlikumad puudujääkidest enda infotehnoloogiaalastes riskikontrollisüsteemides.[1] Samal ajal toob ulatuslik küberkuritegevus kaasa märkimisväärsed täiendavad riskid. Küberintsidendid võivad pankadele põhjustada suuri kulutusi ja mainekahju ning isegi süsteemseid tagajärgi, arvestades et oht levib kiiresti ühest sektorist teise. Paljudes olulistes krediidiasutustes on kriitilise tähtsusega protsesside puhul endiselt käigus kasutuskõlbmatuks muutunud IT-süsteemid ning see suurendab veelgi nende haavatavust küberriski suhtes.

Hoolimata varade kvaliteedi märkimisväärsest paranemisest viimastel aastatel valmistab viivislaenude suur osakaal endiselt muret paljudele euroala pankadele. Viimase aasta jooksul on suure viivislaenude osakaaluga pangad teinud olulisi edusamme EKP viivislaenusuuniste kohaselt kokku lepitud viivislaenustrateegiate rakendamisel. Koondarvestuses vähenes oluliste krediidiasutuste viivislaenude maht 2019. aasta esimeses kvartalis möödunud aastaga võrreldes 112 miljardi euro võrra 587 miljardi euroni ning keskmine viivislaenude suhtarv langes 4,7%-lt 3,7%-le. Nendest edusammudest hoolimata püsib keskmine viivislaenude suhtarv euroalal endiselt kriisieelsest tasemest kõrgem ja ületab märkimisväärselt sama näitajat teistes suurtes juhtivates tööstusriikides. Samuti on mitmetel pankadel vanade viivislaenude suur osakaal, mille käsitlemine võib osutuda keeruliseks. Lisaks näib, et hulgaliselt lisandub ka uusi viivislaene. Ehkki viimasel ajal on viivislaenustrateegiad olnud üldiselt väga ambitsioonikad, võib majandustsükli lõpulejõudmine euroala riikides piirata pankade võimalusi nende strateegiate rakendamisel. Panku innustatakse jätkama jõupingutusi bilansside korrastamiseks ja suurendama oma vastupanuvõimet tulevaste võimalike šokkide suhtes.

Kriisi ajal märkimisväärselt karmistatud laenutingimusi on viimasel ajal leevendatud[2] ja see võib edaspidi kaasa tuua uute viivislaenude tekke. Hiljuti on kodumajapidamiste eluasemelaenude, tarbimislaenude ja ettevõttelaenude tingimused siiski veidi karmistunud, ehkki kiire laenukasv jätkub edaspidigi.[3] Eelkõige võivad pankade krediidiriski suurendada elamukinnisvaralaenude leebemad standardid, arvestades nende laenude suurt osatähtsust pankade laenuportfellides. Mõnes riigis võivad laenusumma ja tagatise ning laenumaksete ja sissetuleku kõrged suhtarvud ning laenuvõtjate suur võlakoormus raskendada laenude tagasimaksmist, kui majandustingimused peaksid halvenema. Kui laenuvõtjad ei suuda oma kohustusi täita, võib see tekitada märkimisväärset kahju ka pankadele. Ühtlasi näib, et jätkuvate tulususepüüdluste käigus pöörduvad investorid riskantsemate sektorite poole. Finantsvõimenduslaenude turg püsis kogu 2018. aasta jooksul aktiivne, ehkki uusi emissioone oli vähem kui 2017. aastal, mil saavutati rekordiliselt kõrge tase. Uute tehingute puhul on investorite kaitse veelgi väiksem ning see võib majanduslanguse korral potentsiaalselt kaasa tuua suurema kahjumi.

Järsu ja märkimisväärse ümberhindamise oht finantsturgudel püsib endiselt suur. Pärast aktiivset müügilainet 2018. aasta detsembris toimus 2019. aasta esimesel poolel üleilmsete aktsiahindade elavnemine. Korrektsioonidest hoolimata püsib varade väärtus teatavates turusegmentides kõrge.[4] Finantsturgude volatiilsus vähenes 2019. aasta esimesel poolel veidi ning suurenes augustis peamiselt tingituna kaubanduspingete taastekkest. Samal ajal on riskipreemiad jäänud tagasihoidlikuks. Majandusväljavaatega seotud langusriskide realiseerumine või geopoliitiliste pingete süvenemine võivad kaasa tuua riskipreemiate ümberhindluse. See mõjutaks ebasoodsalt pankade bilansse, kapitalipositsioone ja rahastamiskulusid. Võimalikul ümberhindlusel võib olla ebasoodne toime ka euroala majandus- ja eelarvetingimustele, millel omakorda on tagajärjed pankade jaoks. Kui ulatusliku ümberhindlusega langevad kokku veel muud olulised sündmused, võib see äärmuslikul juhul ohustada kesksete vastaspoolte maksevõimet, kujutades endast seega süsteemset riski.

Rahapesu ja terrorismi rahastamisega seotud murekohad on alates möödunud aastast süvenenud. Rahapesu tõkestamise eeskirjade hiljutised rikkumised või väidetavad rikkumised pangandussektoris on tõstnud need teemad õiguskaitseasutuste, reguleerivate asutuste ja meedia tähelepanu keskmesse ning selle tulemusel võidakse edaspidi rohkem rikkumisi päevavalgele tuua. Seotus rahapesujuhtumitega on pankade ja nende elujõulisuse seisukohalt märkimisväärne risk ning sageli on see seotud kehva juhtimise ja puudulike riskikontrollimeetmetega. Ehkki rahapesu ja terrorismi rahastamise tõkestamise küsimused kuuluvad riiklike asutuste pädevusse, peab EKP nende valdkondadega seotud võimalikke riske arvesse võtma oma järelevalvetegevuses (sh järelevalvealasel läbivaatamisel ja hindamisel, krediidiasutuste juhtimiskorra asjakohasuse hindamisel ning juhtorganite liikmete sobivuse hindamisel).[5] Kokkuvõttes peavad pangad pöörama rohkem tähelepanu oma siseprotsessidele ja mõnel juhul tõhustama oma juhtimisraamistikke. Järelevalveasutused jälgivad edaspidigi mitmeid juhtimisega seotud aspekte, sealhulgas pankade juhatuste koosseisu ja tegevust, sisekontrollifunktsioone ja -protsesse ning andmekvaliteeti ja aruandlust.

Ühendkuningriigi ELi liikmesusega seotud ebakindlus on endiselt suur ning püsib kokkuleppeta Brexiti oht. Kuigi selle stsenaariumi võimalik ebasoodne mõju ELile peaks jääma üldjoontes tagasihoidlikuks, kaasnevad sellega siiski erakordsed riskid, mis koonduvad eelkõige Ühendkuningriigiga tihedalt seotud riikidesse ja pankadesse. Kokkuleppeta Brexit võib kaasa tuua märkimisväärseid turuhäireid, mille tulemusel võivad rahastamistingimused karmistuda. Koos kaubanduse ja kindlustunde kaudu avalduva negatiivse mõjuga kujutab see endast lühemas perspektiivis märkimisväärset langusriski euroala SKP kasvule. Kliiritud ja kliirimata tuletislepingute jätkuvusega seotud riske on käsitletud Euroopa Komisjoni ajutise samaväärsusotsusega või muude leevendavate meetmete abil. Samal ajal on mõned pangad oma hädaolukorrakavade rakendamisel ajakavast maas ning peavad tõhustama oma ettevalmistusi (sh töötajate ületoomine ning kohaliku riskihaldussuutlikkuse ja juhtimisstruktuuride tugevdamine).

Maailmamajanduse väljavaade 2019. aastaks on halvenenud pärast üleilmse majanduskasvu märkimisväärset aeglustumist 2018. aasta teisel poolel. Üleilmne kasv peaks järgmise kahe aasta jooksul stabiliseeruma, ehkki suhteliselt madalal tasemel. Püsivad märkimisväärsed langusriskid, mis on eelkõige seotud maailmakaubanduse ja töötleva tööstuse sektori loiduse, üleilmsete finantstingimuste volatiilsuse ning kõrgendatud ja veelgi kasvava geopoliitilise ebakindlusega (sh protektsionistliku poliitika süvenemisega). Eelkõige Ameerika Ühendriikide ja Hiina kaubandusvaidluste pingestumine võib survestada ka ettevõtete kindlustunnet, ohustada üleilmsete tarneahelate toimimist ja pärssida üleilmset kasvu.

Finantssektori olulisemad kriisijärgsed regulatiivsed algatused on viimasel ajal lõpule viidud, kuid mõned (nt Basel III) ootavad veel ELi või riikide õigusesse ülevõtmist. Võimalikest uutest õigusaktidest tulenev ebakindlus on seega vähenenud, kuid uues regulatiivses keskkonnas tegutsemiseks peavad pangad siiski tegema kohandusi. Baseli raamistiku täieulatuslik rakendamine kapitalinõuete määruse ja kapitalinõuete direktiivi (CRR III/CRD VI) paketi osana toob kaasa suuremad miinimumkapitalinõuded ning selle tulemusel koondarvestuses ka kapitalipuudujäägi ELi pankades. Mõju kapitalile tuleneb valdavalt suurtest, üleilmselt tegutsevatest pankadest. Kõnealused uued õigusaktid mõjutavad pankade strateegilisi otsuseid ja investeerimiskäitumist. Muude hiljutiste regulatiivsete algatuste hulka kuuluvad omavahendite ja kõlblike kohustuste miinimumnõue, kogu kahjumikatmisvõime nõudega seotud tingimused, rahvusvaheline finantsaruandlusstandard 9 (IFRS 9) ning finantsinstrumentide turgude direktiivi (MiFID II) ja makseteenuste direktiivi (PSD2) läbivaatamine.

Keskpangad ja järelevalveasutused pööravad üha rohkem tähelepanu kliimamuutusega seotud riskidele ning teevad koostööd teiste rahvusvaheliste organisatsioonidega finantssüsteemi keskkonnahoidlikuks muutmise võrgustikus, kuhu kuulub ka EKP. Kliimamuutusega seotud riskid mõjutavad panku tõenäoliselt nii otseselt kui ka kaudselt. Tõsisematel ilmastikunähtustel ja süsinikuvaesele majandusele üleminekul võivad olla euroala pankadele ulatuslikud negatiivsed tagajärjed, mis mõjutavad nii pankade tegevuse järjepidevust kui ka nende varade riskiprofiili (nt autotööstuse riskid). Pikemas perspektiivis (st kahe kuni kolme aasta jooksul) peaksid kliimamuutusega seotud riskid süvenema. Seepärast peaksid pangad neid oma riskijuhtimisraamistikus asjakohasel viisil arvesse võtma.

© Euroopa Keskpank, 2019

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.bankingsupervision.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet ühtse järelevalvemehhanismi sõnastikust (ainult inglise keeles).

HTML ISBN 978-92-899-3931-7, ISSN 2599-9745, doi:10.2866/057964 QB-CK-19-001-ET-Q

- EKP analüüsi tulemused, mis põhinevad pankade 2018. aasta enesehindamise küsitlusel IT-riskide kohta.

- Vt euroala pankade laenutegevuse uuring.

- Üksikasjalikuma analüüsi tulemused tehakse kättesaadavaks pärast seda, kui EKP pangandusjärelevalve on jõudnud lõpule viia laenustandardeid käsitlevate andmete kogumise.

- Sh ärikinnisvaraturud.

- Euroopa Parlamendi ja nõukogu direktiiv (EL) 2019/878, 20. mai 2019, millega muudetakse direktiivi 2013/36/EL seoses vabastatud üksuste, finantsvaldusettevõtjate, segafinantsvaldusettevõtjate, tasustamise, järelevalvemeetmete ja -volituste ning kapitali säilitamise meetmetega (ELT L 150, 7.6.2019, lk 253), preambuli 20. põhjendus.