Банковият надзор в ЕЦБ: Оценка на рисковете за 2020 г.

1 Въведение

Идентифицирането и оценката на рисковете, на които са изложени поднадзорните лица, са изключително важни за успешния банков надзор. На тази основа в редовния процес на стратегическо планиране се определят надзорните приоритети.

Всяка година банковият надзор в ЕЦБ провежда кампания по идентифициране и оценка на рисковете в тясно сътрудничество с националните компетентни органи (НКО). При анализа се използват множество материали, включително от съвместните надзорни екипи (СНЕ) и от хоризонталните звена на ЕЦБ по микропруденциални и макропруденциални въпроси. Информация за анализа се получава и от дискусии с банки и други подходящи институции.

2 Карта на ЕНМ на рисковете за 2020 г.

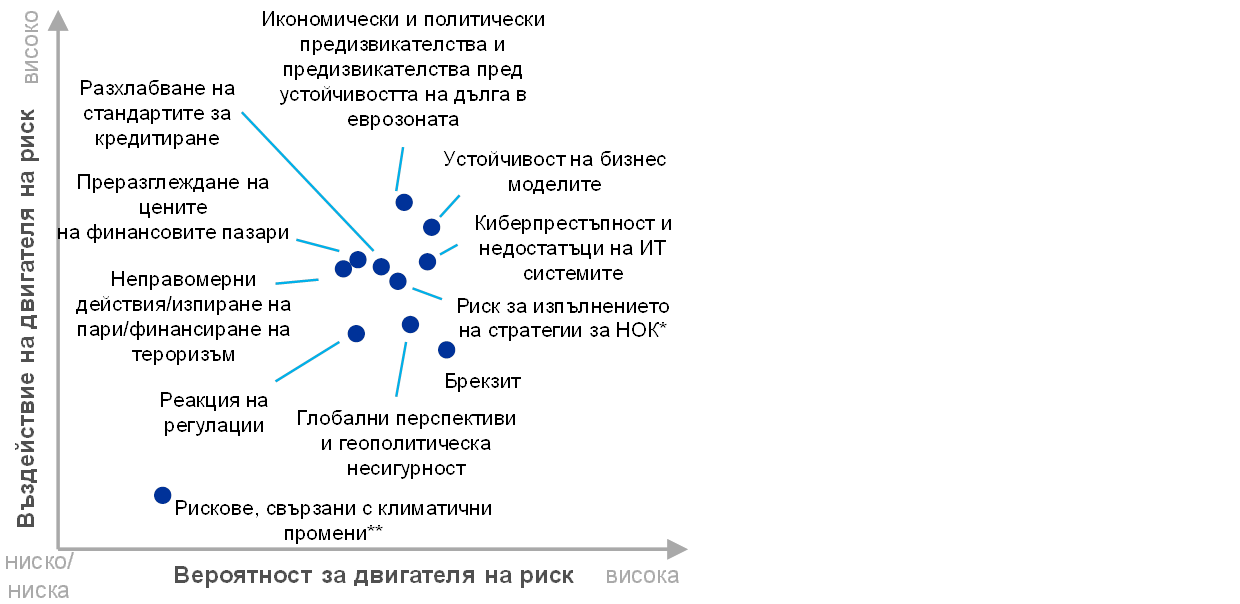

На картата на рисковете, изготвена от единния надзорен механизъм (ЕНМ), са представени основните двигатели на риск, които засягат банковата система в еврозоната за период от две до три години (вж. Диаграма 1) по координатни оси „вероятност“ и „въздействие“. Двигателите на риск не бива да се разглеждат изолирано, тъй като могат да се задействат или подсилват взаимно. На картата на рисковете са откроени само най-важните двигатели на риск. Тя не предоставя изчерпателен списък с всички рискове, на които са изложени банките.

Диаграма 1

Карта на ЕНМ на рисковете за 2020 г.

Източник: ЕЦБ и НКО

Забележки: *Рискът за изпълнението, свързан със стратегиите на банките за необслужваните кредити (НОК), е приложим единствено към банки с високи равнища на НОК.

**Рисковете, свързани с климатични промени, са от по-голямо значение в дългосрочен план (т.е. за период, по-дълъг от три години).

Трите най-важни двигателя на риск, които се очаква да засегнат банковата система в еврозоната през следващите три години, са: i) трудностите пред икономическата и политическата устойчивост, както и пред устойчивостта на дълга в еврозоната, ii) устойчивостта на бизнес моделите и iii) киберпрестъпността и недостатъците в областта на ИТ. След тях по важност се нареждат: рискът за изпълнението, свързан със стратегиите на банките за необслужваните кредити (НОК); разхлабването на условията за кредитиране; преразглеждането на цените на финансовите пазари; неправомерните действия; изпирането на пари и финансирането на тероризма; Брекзит; глобалните перспективи и геополитическата несигурност; реакцията на регулации; и рисковете, свързани с климатични промени. В сравнение с предходната година рисковете, свързани с икономическите условия в еврозоната, са се увеличили. Икономическият цикъл приближава своята връхна точка, а глобалните перспективи са се влошили, отчасти заради продължителната несигурност, пример за която е засилващата се заплаха от протекционизъм. В съчетание с дългия период на ниски лихвени проценти, който се очаква да продължи, това задълбочава опасенията относно слабата рентабилност на банките в еврозоната и устойчивостта на техните бизнес модели. Засилването на контрола върху случаи на изпиране на пари също повишава риска от загуби, породени от неправомерни действия.

3 Основни двигатели на риск

През последната година еврозоната беше изправена пред повече предизвикателства в икономически и политически план, както и пред повече трудности, свързани с устойчивостта на дълга, което повиши рисковете за нейния банков сектор, включително кредитния риск и перспективите за рентабилността. Въпреки че прогнозите за икономическия растеж в еврозоната за 2019–2020 г. са ревизирани надолу в сравнение с миналогодишните, те все така сочат икономически подем. Силните низходящи рискове за растежа обаче се запазват, най-вече заради продължителната слабост на световната търговия и по-голямата геополитическа несигурност. Слабият напредък в областта на реформите оказва отрицателно въздействие върху потенциалния БВП, тъй като много държави в еврозоната остават недостатъчно амбициозни в усилията си за преодоляване на структурната нееластичност и дисбалансите на запасите. Въпреки икономическия подем през последните години опасенията, свързани с устойчивостта на дълга, остават силни, което прави държавите в еврозоната с високи нива на дълг уязвими към внезапни промени в нагласите на финансовия пазар. Значителните вътрешни експозиции на банките в тези страни към държавен дълг дават възможност за повторна поява на вредни взаимозависимости между държавите и банките. Освен това дългът на домакинствата и най-вече дългът на предприятията в еврозоната като цяло се запазват на високо равнище, което прави тези сектори уязвими към потенциални сътресения. Възходът на политики с подчертано вътрешен фокус в някои държави от ЕС продължава да създава политически трудности за еврозоната. Произтичащата от тях по-голяма политическа фрагментарност би могла да увеличи несигурността и да задълбочи икономическите и фискалните проблеми за държавите в еврозоната.

Устойчивостта на бизнес моделите остава обект на внимание, тъй като значимите институции в еврозоната продължават да изпитват затруднения, свързани с ниска доходност. Перспективите за продължително ниски лихвени проценти и силна конкуренция оказват допълнително отрицателно въздействие върху способността на банките да генерират приходи. Същевременно разходите остават като цяло стабилни, тъй като усилията за намаляването им бяха отчасти неутрализирани от фактори като увеличението на заплатите, необходимостта на инвестиции в ИТ сферата и подобрения в управлението на риска. Повече от половината банки в момента генерират възвръщаемост на капитала под тяхната изчислена цена на капитала. В резултат на това пазарната оценка на повечето значими институции в еврозоната, допуснати до търговия на регулиран пазар, се запазва ниска, а от финансовата криза насам съотношенията пазарна спрямо счетоводна стойност остават на средно ниво под единица. След леко подобрение на възвръщаемостта на капитала през 2018 г. собствените прогнози на банките сочат, че тя ще отбележи спад през 2019 г. и 2020 г., след което бавно ще се възстановява през 2021 г. Този сценарий обаче е свързан със значителни низходящи рискове: след изготвянето на прогнозите се наблюдава влошаване на макрофинансовата обстановка и има вероятност банките да не са включили изцяло в изчисленията си въздействието на конкуренцията, най-вече в сегментите, в които много от тях очакват да отбележат растеж. Също така въпреки че цифровизацията може да подобри разходната ефективност в средносрочен план и да даде възможност на банките да предлагат нови продукти и услуги, тя е вид предизвикателство и налага банките да преосмислят своите бизнес модели и стратегии. Освен това се налага те да направят краткосрочни инвестиции, за да коригират начина, по който работят и общуват с клиенти. В средносрочен план цифровизацията също така може да доведе до допълнителна конкуренция от небанкови институции, в това число и от големи технологични компании. Необходимо е банките да продължат да коригират бизнес моделите си така, че те да стъпят върху устойчива основа. Рисковете от непостигане на устойчива доходност обаче остават значителни.

Трайната цифровизация на финансовите услуги прави банките по-уязвими на кибератаки и операционни слабости в областта на ИТ. Цялостната взаимосвързаност на банките с лица във финансовия сектор и извън него се задълбочава. Голяма част от ИТ системите на банките се предоставя от трети или дори четвърти страни. Потенциалната индивидуална и системна концентрация на малък брой доставчици на услуги изисква подходящо управление на риска и зависимостите. Банките са все по-наясно със слабостите в техните контролни механизми в областта на ИТ.[1] Същевременно киберпрестъпниците с крайни, злонамерени колективни намерения са източник на допълнителни рискове. Киберинцидентите са в състояние да доведат до значителни загуби или репутационни щети за банките и дори да имат последици за цялата система, тъй като заплахите бързо могат да се разпространяват между секторите. Голям брой значими институции разчитат за важни бизнес процеси на ИТ системи в края на жизнения им цикъл, което повишава уязвимостта на тези институции към киберриск.

Въпреки че качеството на активите се подобри значително през последните години, високите равнища на НОК все още са проблем за много банки в еврозоната. През последната година банките с високо равнище на НОК отбелязаха значителен напредък в прилагането на стратегиите за НОК, които те бяха длъжни да приемат като част от указанията на ЕЦБ за НОК. Като цяло, в сравнение с миналата година натрупаните от значимите институции НОК намаляха със 112 милиарда евро до 587 милиарда евро през първото тримесечие на 2019 г. и средният коефициент на НОК спадна от 4,7% до 3,7%. Въпреки този напредък средният коефициент на НОК в еврозоната се запазва над равнището от преди кризата и е значително по-висок, отколкото в други големи индустриализирани икономики. Редица банки също имат високи нива на НОК с голямо просрочие, чието управление може да бъде по-трудно. Освен това входящият поток от нови НОК все още изглежда по-скоро висок. Въпреки че последните стратегии за НОК като цяло са много амбициозни, банките може да отбележат по-ограничен напредък в прилагането им с приближаването на връхната точка на икономическия цикъл в еврозоната. Съветът към банките е да продължат с усилията си да изчистят балансите си и да увеличават устойчивостта си срещу потенциални бъдещи сътресения.

Неотдавнашният период на разхлабване на стандартите за кредитиране,[2] който настъпи след рязкото затягане по време на кризата, може да доведе до натрупване на НОК в бъдеще. Стандартите за кредитиране по отношение на кредитите за домакинствата за покупка на жилище, потребителските и корпоративните кредити се затегнаха в известна степен едва наскоро, но все още има ниши на бърз растеж на кредитирането.[3] По-специално, по-гъвкавите стандарти за отпускането на кредити за жилищни имоти може да повишат кредитния риск за банките, тъй като този тип кредити представляват голям дял от техните портфейли. Поради комбинацията от високи съотношения размер на кредита/стойност на обезпечението и обслужване на дълга/доход и висока степен на задлъжнялост на кредитополучателите в някои държави за кредитополучателите може да е по-трудно да платят дълга си, ако икономическата обстановка се влоши. Това може също да доведе до големи загуби за банките в случай на неплатежоспособност от страна на получателите. Освен това инвеститорите, в своето непрекъснато търсене на доходност, изглежда се насочват към по-рискови сектори. Пазарът на кредитите към дружества с високо равнище на дълг остана все така активен през цялата 2018 г., въпреки че отпускането на нови кредити не достигна отбелязаното през 2017 г. върхово равнище. Новите транзакции обаче свидетелстват за по-нататъшно отслабване на защитата на инвеститорите, което би могло да доведе до по-големи загуби в случай на икономически спад.

Рискът от внезапно и значително преразглеждане на цените на финансовите пазари остава значителен. След разпродажбите през декември 2018 г. през първата половина на 2019 г. цените на акциите в световен план се възстановиха. Въпреки корекцията оценките на активите остават високи в определени пазарни сегменти.[4] През първата половина на 2019 г. непостоянството във финансовите пазари в известна степен намаля, след което през август нарасна, подхранвано най-вече от подновеното напрежение в областта на търговията. В същото време рисковите премии продължават да са ниски. Ако низходящите рискове за икономическите перспективи се осъществят или геополитическото напрежение продължи да се засилва, това би могло да доведе до преразглеждане на цените на рисковите премии. То би оказало неблагоприятно въздействие върху балансите на банките, както и върху техните капиталови позиции и разходи за финансиране. Потенциално преразглеждане на цените също би имало отрицателно въздействие върху икономическите и фискалните условия в еврозоната, което на свой ред би повлияло на банките. Нещо повече, в екстремен случай едно голямо преразглеждане на цените би могло да застраши платежоспособността на централните контрагенти, ако съвпадне с други значими събития, и евентуално да причини системен риск.

От миналата година насам опасенията, свързани с изпиране на пари и финансиране на тероризма, са нараснали. Последните установени или предполагаеми нарушения на разпоредбите срещу изпирането на пари в банковия сектор са довели до по-голям контрол от страна на правоприлагащите агенции, законодателите и медиите, в резултат на което в бъдеще броят на разкритите нарушения може да се увеличи. Ако дадена банка е замесена в случаи на изпиране на пари, това излага нейната дейност и жизнеспособност на значителни рискове и често е свързано със слабо управление и недобри механизми за контрол на риска. Макар че компетенцията за надзор в областта на изпирането на пари и финансирането на тероризма все така принадлежи на националните органи, ЕЦБ трябва да взема предвид потенциалните рискове при извършването на надзорните си дейности, в т.ч. в процеса по надзорен преглед и оценка, в оценките на адекватността на системите за вътрешно управление на институциите и в оценките на пригодността на членовете на ръководните органи.[5] Като цяло банките трябва да обръщат повече внимание на вътрешните си процеси и в някои случаи да предприемат подобрения на своите рамки за административно управление. Надзорниците продължават да извършват внимателно наблюдение по редица въпроси, свързани с административното управление, включително състава и функционирането на съветите на директорите, звената и процесите за вътрешен контрол, качеството на данни и отчитането.

Несигурността, свързана с членството на Обединеното кралство в ЕС, остава голяма, а рискът от Брекзит без сделка продължава да е налице. Макар че се очаква негативното въздействие на подобен сценарий за ЕС като цяло да бъде ограничено, все пак има рискове от събития с ниска вероятност, съсредоточени в определени държави и банки с тесни връзки с Обединеното кралство. Брекзит без сделка би причинил значително сътресение на пазара, което би могло да доведе до по-строги условия за финансиране. В комбинация с отрицателния ефект върху търговията и доверието това поражда значителен низходящ риск за растежа на БВП в еврозоната в краткосрочен план. Рисковете от рязък срив, свързани с продължаване на действието на подлежащи и неподлежащи на клиринг договори за деривати, са обект на решението на Европейската комисия за временно предоставяне на еквивалентност или на други смекчаващи мерки. Същевременно обаче някои банки изостават в прилагането на своите планове за непредвидени обстоятелства и трябва да ускорят приготовленията си, включително преместването на персонал и укрепването на местния капацитет за управление на риска и структурите на административното управление.

Перспективите за икономиката в световен план за 2019 г. са се влошили след значителното забавяне в растежа на глобалната икономика през втората половина на 2018 г. През следващите две години се очаква растежът в световен мащаб да се стабилизира, макар и на сравнително ниски равнища. Запазват се значителните низходящи рискове, свързани най-вече със слабата търговия и промишленост в световен мащаб, с непостоянните финансови условия в света и със силната и все по-задълбочаваща се геополитическа несигурност, за която допринася възходът на протекционистичните политики. По-конкретно, ако търговските спорове между САЩ и Китай ескалират още, това би могло да окаже отрицателно въздействие върху доверието на бизнеса, да застраши веригите на предлагането и да понижи растежа в световен мащаб.

Основните финансови регулаторни инициативи след кризата наскоро бяха финализирани, но някои – например Базел III – все още предстои да бъдат изцяло включени в правото на ЕС или националните законодателства. Това доведе до отслабване на несигурността, породена от възможността за нови регулации, но банките трябва да продължат да се приспособяват, за да осъществяват дейност в тази нова регулаторна среда. Пълното прилагане на рамката от Базел като част от пакета РКИ ІІІ/ДКИ VI ще доведе до повишаване на минималните капиталови изисквания и в резултат на това до агрегиран капиталов недостиг в банките в целия ЕС. Такова въздействие върху капитала оказват най-вече големи банки с дейност в световен мащаб. Заедно с минималното изискване за собствен капитал и приемливи задължения (МИПЗ), общия капацитет за поемане на загуби и други въведени регулаторни инициативи, например Международния стандарт за финансово отчитане 9 (МСФО 9), преразгледаната Директива относно пазарите на финансови инструменти (MiFID II) и преразгледаната Директива за платежните услуги (PSD2), тази нова регулаторна рамка ще окаже влияние върху стратегическите решения и инвестиционната активност на банките.

Централните банки и надзорните органи все повече се съсредоточават върху рискове, свързани с климатични промени, и си взаимодействат с други международни органи в Мрежата за по-зелена финансова система (NGFS), в която членува и ЕЦБ. Рисковете, свързани с климатични промени, вероятно ще имат както пряко, така и косвено въздействие върху банките. Екстремни метеорологични явления и преходът към нисковъглеродна икономика може да окажат силно негативно въздействие върху банките в еврозоната, включително върху възможността им да продължат да извършват дейностите си и върху рисковия профил на техните активи (например експозициите към автомобилния сектор). Рисковете, свързани с климатични промени, се очаква да се засилят в дългосрочен план (т.е. за период, по-дълъг от две-три години). Поради тази причина банките следва да интегрират тези рискове в своите рамки за управление на риска по подходящ начин.

© Европейска централна банка, 2019

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.bankingsupervision.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕНМ (само на английски език).

HTML ISBN 978-92-899-3928-7, ISSN 2599-9826, doi: 10.2866/84178 QB-CK-19-001-BG-Q

- Това показа анализът на ЕЦБ на въпросници за самооценка на банките за ИТ риск, които те представиха през 2018 г.

- Вж. проучването на банковото кредитиране в еврозоната.

- По-подробен анализ ще бъде публикуван, след като банковият надзор в ЕЦБ приключи със събирането на данни за стандартите за кредитиране.

- Сред тях са пазарите на търговски недвижими имоти.

- Съображение 20 от Директива (ЕС) 2019/878 на Европейския парламент и на Съвета от 20 май 2019 година за изменение на Директива 2013/36/ЕС по отношение на освободените субекти, финансовите холдинги, финансовите холдинги със смесена дейност, възнагражденията, надзорните мерки и правомощия и мерките за запазване на капитала (ОВ L 150, 7.6.2019 г., стр. 253).