Bančni nadzor: Ocena tveganj za leto 2020

1 Uvod

Ugotavljanje in ocenjevanje tveganj, s katerimi se soočajo nadzorovani subjekti, je bistveno za uspešno izvajanje bančnega nadzora in služi kot osnova za prednostne naloge nadzora, ki se določijo med rednim strateškim načrtovanjem.

Bančni nadzor v ECB vsakoletni postopek ugotavljanja in ocenjevanja tveganj izvede v tesnem sodelovanju s pristojnimi nacionalnimi organi. V analizi se uporabijo različni prispevki, ki jih med drugim pripravijo skupne nadzorniške skupine ter horizontalne mikro- in makrobonitetne funkcije v ECB. Upoštevajo se tudi informacije iz razprav z bankami in relevantnimi organi.

2 Shema tveganj v EMN za leto 2020

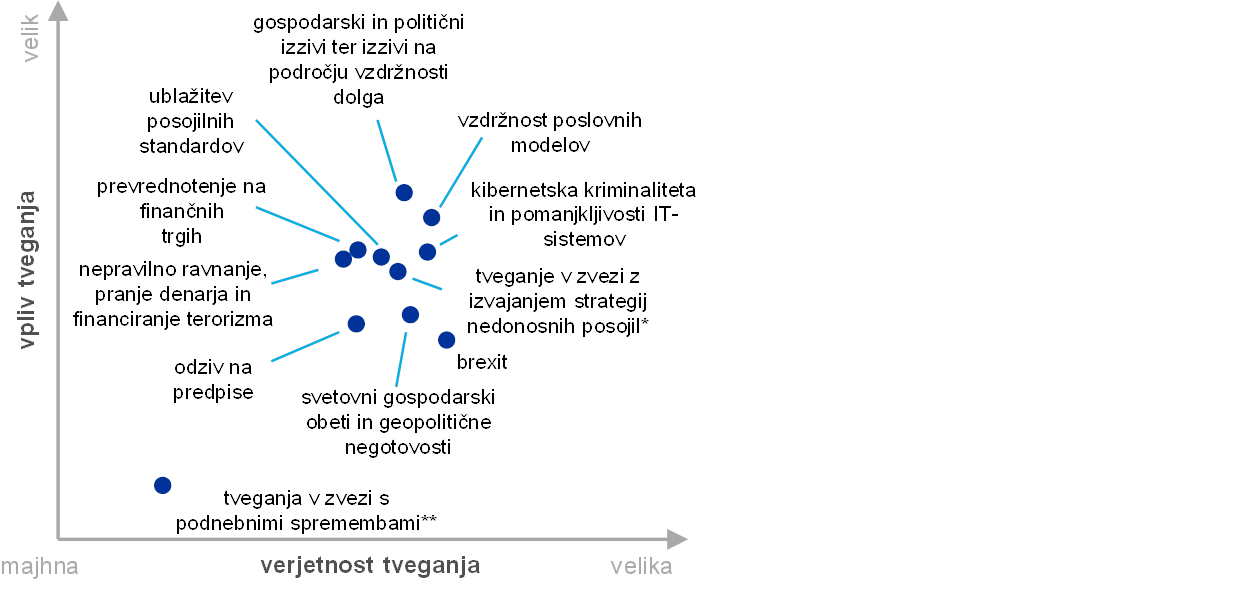

Shema tveganj v enotnem mehanizmu nadzora prikazuje glavne dejavnike tveganj, ki bodo v obdobju dveh do treh let vplivali na bančni sistem euroobmočja (glej sliko 1). Dejavniki so razporejeni vzdolž dimenzije verjetnosti uresničitve in vpliva, ki ga bodo predvidoma imeli. Dejavnikov tveganja ni smiselno obravnavati ločeno, saj en dejavnik lahko sproži druge ali pa se medsebojno krepijo. Shema tveganj izpostavlja samo glavne dejavnike tveganj in ne prikazuje izčrpnega seznama vseh tveganj, s katerimi se soočajo nadzorovane banke.

Slika 1

Shema tveganj v EMN za leto 2020

Vir: ECB in pristojni nacionalni organi.

Opombe: *Izvedbeno tveganje, ki je povezano s strategijami bank za nedonosna posojila, se upošteva samo pri bankah z visokim deležem nedonosnih posojil.

**Tveganja v zvezi s podnebnimi spremembami so relevantnejša za dolgoročnejše obdobje (tj. obdobje, daljše od treh let).

Trije največji dejavniki tveganj, ki bodo v naslednjih treh letih predvidoma vplivali na bančni sistem v euroobmočju, so naslednji: (i) gospodarski in politični izzivi ter izzivi na področju vzdržnosti dolga v euroobmočju, (ii) vzdržnost poslovnih modelov ter (iii) kibernetska kriminaliteta in pomanjkljivosti IT-sistemov. Tem sledijo: tveganje v zvezi z izvajanjem strategije nedonosnih posojil v bankah; ublažitev posojilnih standardov; prevrednotenje na finančnih trgih; nepravilno ravnanje, pranje denarja in financiranje terorizma; brexit; svetovni gospodarski obeti in geopolitične negotovosti; odziv na predpise; tveganja v zvezi s podnebnimi spremembami. V primerjavi z lanskim letom so se tveganja, povezana z gospodarskimi razmerami v euroobmočju, povečala. Gospodarski cikel je dosega zrelo fazo, svetovni gospodarski obeti pa so se poslabšali, in sicer deloma zaradi dolgotrajnih negotovosti, kot je na primer vse močnejša grožnja protekcionizma. To skupaj z dolgotrajnim obdobjem nizkih obrestnih mer, ki se bo predvidoma nadaljevalo, še povečuje zaskrbljenost zaradi skromne dobičkonosnosti bank v euroobmočju in vzdržnosti njihovih poslovnih modelov. Zaradi natančnejšega preverjanja primerov pranja denarja se zvišuje tudi tveganje izgub iz naslova nepravilnega ravnanja.

3 Glavni dejavniki tveganj

Gospodarski in politični izzivi ter izzivi na področju vzdržnosti dolga v euroobmočju so se v zadnjem letu povečali, s čimer so se zvišala tveganja za bančni sektor v euroobmočju, vključno s kreditnim tveganjem in obeti glede dobičkonosnosti. Projekcije gospodarske rasti v euroobmočju za obdobje 2019–2020 so bile v primerjavi s prejšnjim letom popravljene navzdol, vendar še vedno kažejo na gospodarsko rast. Vseeno pa še vedno obstajajo izrazita navzdol usmerjena tveganja za gospodarsko rast, in sicer predvsem zaradi vztrajno šibke svetovne trgovinske menjave in večje geopolitične negotovosti. Skromen napredek pri izvajanju reform zavira rast potencialnega proizvoda, ker so številne države euroobmočja še naprej manj ambiciozne v svojih prizadevanjih za zmanjševanje strukturnih togosti in neravnotežij v stanju zadolženosti. Kljub gospodarski rasti v zadnjih letih zaskrbljenost glede vzdržnosti dolga ostaja izrazita, zato so močno zadolžene države euroobmočja izpostavljene nenadnim spremembam v percepciji na finančnih trgih. Precejšnje izpostavljenosti bank do domačih državnih vrednostnih papirjev v teh jurisdikcijah lahko privedejo do negativnih povratnih učinkov med bankami in državnimi izdajatelji. Obenem je zadolženost gospodinjstev in predvsem zadolženost podjetij v euroobmočju v povprečju še naprej na visoki ravni, zato so ti sektorji ranljivi za morebitne šoke. Porast vase zazrtih ekonomskih politik v nekaterih državah EU še naprej predstavlja politične izzive za euroobmočje. Posledica teh politik je večja politična fragmentacija, zaradi katere bi se lahko povečala negotovost in okrepili gospodarski in javnofinančni izzivi, s katerimi se srečujejo države euroobmočja.

Veliko pozornosti še vedno namenjamo vzdržnosti poslovnih modelov, saj se pomembne institucije v euroobmočju še naprej soočajo z nizko dobičkonosnostjo. Obeti dolgotrajno nizkih obrestnih mer in močna konkurenca še dodatno negativno vplivajo na sposobnost bank, da ustvarijo prihodke. Po drugi strani so odhodki na agregatni ravni ostali nespremenjeni, ker so prizadevanja za zniževanje stroškov deloma odtehtali dejavniki, kakršni so na primer višje plače, nujnost IT-naložb in izboljšanje upravljanja tveganj. Več kot polovica bank trenutno ustvarja donos na lastniški kapital, ki je nižji od ocenjenih stroškov lastniškega kapitala. Zato tržna vrednost večine pomembnih institucij v euroobmočju, ki kotirajo na borzi, ostaja nizka, razmerje med tržno in knjigovodsko vrednostjo pa že od finančne krize v povprečju ostaja pod ena. Potem ko se je donos na lastniški kapital v letu 2018 rahlo izboljšal, napovedi bank kažejo, da bo v letih 2019 in 2020 upadel, nato pa bo leta 2021 počasi okreval. Vendar so s takšnim scenarijem povezana precejšnja navzdol usmerjena tveganja: makrofinančno okolje se je v obdobju, odkar so bile te napovedi pripravljene, poslabšalo, banke pa v svoje ocene morda niso v celoti vključile učinkov konkurence, predvsem v tistih segmentih, kjer številne banke pričakujejo rast. Čeprav digitalizacija srednjeročno lahko izboljša stroškovno učinkovitost in bankam omogoča, da ponudijo nove produkte in storitve, pa morajo banke ponovno razmisliti tudi o svojih poslovnih modelih in strategijah. Digitalizacija od bank zahteva tudi kratkoročne naložbe, s katerimi bodo prilagodile način poslovanja in interakcijo s komitenti. Srednjeročno povečuje tudi verjetnost dodatne konkurence s strani nebank, ki bi morebiti lahko vključevala tehnološke velikane. Banke morajo še naprej prilagajati svoje poslovne modele, da bi bili vzdržni, tveganje, da ne dosežejo vzdržne dobičkonosnosti, pa ostaja pomembno.

Zaradi nadaljnje digitalizacije finančnih storitev so banke bolj ranljive za kibernetsko kriminaliteto in operativne pomanjkljivosti IT-sistemov. Na splošno so banke vse bolj povezane s subjekti znotraj in zunaj finančnega sektorja. Velik del IT-sistemov bankam zagotavljajo tretje ali celo četrte osebe. Zaradi morebitne posamezne in sistemske koncentracije pogodb z le nekaj ponudniki storitev je potrebno ustrezno upravljati tveganja in odvisnost od teh ponudnikov. Banke se vse bolj zavedajo obstoječih pomanjkljivosti pri obvladovanju IT-tveganja.[1] Obenem dodatna tveganja predstavljajo tudi kibernetski kriminalci s skupnimi zlonamernimi načrti. Zaradi kibernetskih incidentov lahko za banke nastanejo precejšnji stroški in izguba ugleda, incidenti pa imajo lahko celo sistemske posledice, saj se grožnje lahko hitro razširijo po različnih sektorjih. Veliko pomembnih institucij za ključne poslovne procese uporablja IT-sisteme, ki so na koncu svoje življenjske dobe, zato se povečuje njihova ranljivost za kibernetsko tveganje.

Velik obseg nedonosnih posojil v številnih bankah v euroobmočju še vedno ostaja zaskrbljujoč kljub občutnemu izboljšanju kakovosti aktive v zadnjih letih. V zadnjem letu so banke z velikim obsegom nedonosnih posojil dosegle velik napredek pri izvajanju strategij za nedonosna posojila, ki so jih morale pripraviti v skladu z napotki ECB o slabih posojilih. Na agregatni ravni se je v primerjavi z lanskim letom obseg nedonosnih posojil v pomembnih institucijah v prvem četrtletju 2019 znižal za 112 milijard EUR na 587 milijard EUR, povprečni delež nedonosnih posojil pa je upadel s 4,7% na 3,7%. Kljub temu napredku pa je povprečni delež nedonosnih posojil v euroobmočju še vedno nad predkrizno ravnijo ter precej višji kot v drugih velikih industrijsko razvitih gospodarstvih. Več bank ima tudi visoko raven starejših nedonosnih posojil, ki bi jih bilo lahko težje reševati. Prav tako se zdi, da so tudi prilivi novih nedonosnih posojil visoki. Čeprav so bile najnovejše strategije za nedonosna posojila na splošno zelo ambiciozne, pa lahko vse zrelejša faza gospodarskega cikla v euroobmočju omeji napredek bank pri izvajanju teh strategij. Bankam priporočamo, da si še naprej prizadevajo očistiti bilance in povečati odpornost proti morebitnim šokom v prihodnosti.

Nedavno obdobje ublažitve posojilnih standardov,[2] ki je sledilo močnemu zaostrovanju med krizo, bi v prihodnosti lahko privedlo do kopičenja nedonosnih posojil. Posojilni standardi za stanovanjska posojila gospodinjstvom, potrošniška posojila in posojila podjetjem so se šele pred kratkim nekoliko zaostrili, čeprav področja hitre rasti kreditiranja ostajajo.[3] Tako se lahko zaradi blažjih posojilnih standardov za stanovanjska posojila poveča kreditno tveganje v bankah, odvisno od tega, ali imajo v svojih portfeljih visok delež te vrste posojil. Če bi se gospodarske razmere poslabšale, bi lahko posojilojemalci v nekaterih državah težje odplačevali posojila zaradi visokega razmerja med posojilom in vrednostjo zavarovanja ter razmerja med servisiranjem dolga in dohodkom v kombinaciji z veliko zadolženostjo posojilojemalcev. To bi v primeru neplačila posojilojemalcev lahko privedlo tudi do precejšnjih izgub za banke. Hkrati se zdi, da se vlagatelji v nenehnem iskanju donosov preusmerjajo k bolj tveganim sektorjem. Trg posojil s finančnim vzvodom je ostal živahen skozi vse leto 2018, čeprav odobritve novih posojil niso dosegle viška, zabeleženega leta 2017. Vendar pa nove transakcije kažejo nadaljnje zmanjševanje zaščite vlagateljev, kar bi v primeru gospodarskega upada lahko privedlo do večjih izgub.

Tveganje nenadnega in velikega prevrednotenja na finančnih trgih ostaja pomembno. Po odprodaji v decembru 2018 so se svetovni delniški indeksi v prvi polovici leta 2019 ponovno zvišali. Vrednotenje finančnega premoženja je kljub popravku v nekaterih tržnih segmentih ostalo visoko.[4] Volatilnost na finančnih trgih se je v prvi polovici leta 2019 nekoliko zmanjšala, nato pa se je avgusta povečala, in sicer predvsem zaradi obnovljenih trgovinskih napetosti. Po drugi strani ostajajo premije za tveganje nizke. Če bi se uresničilo tveganje, da se bodo gospodarski obeti poslabšali, ali bi se geopolitične napetosti še dodatno zaostrile, bi to lahko privedlo do sprememb v premijah za tveganje. To bi neugodno vplivalo na bančne bilance, kapitalske pozicije in stroške financiranja. Morebitno prevrednotenje tveganj bi lahko negativno vplivalo tudi na gospodarske in javnofinančne razmere v euroobmočju, kar bi vplivalo tudi na banke. Poleg tega bi v skrajnem primeru obsežnejše prevrednotenje tveganj lahko ogrozilo tudi solventnost centralnih nasprotnih strank, če bi sovpadlo z drugimi večjimi dogodki, kar bi potencialno ustvarilo sistemsko tveganje.

Zaskrbljenost glede pranja denarja in financiranja terorizma se je od lani povečala. Zaradi nedavnih kršitev ali domnevnih kršitev pravil o preprečevanju pranja denarja v bančnem sektorju so organi kazenskega pregona, regulatorji in mediji vzeli bančni sektor pod drobnogled, zato bi se v prihodnosti lahko povečalo število ugotovljenih kršitev. Vpletenost v primere pranja denarja predstavlja pomembno tveganje za banke in uspešnost njihovega poslovanja, pogosto pa obstaja povezava s pomanjkljivim upravljanjem in slabim obvladovanjem tveganj. Čeprav imajo pristojnost za nadzor zadev v zvezi s pranjem denarja in financiranjem terorizma nacionalni organi, mora ECB upoštevati s tem povezana morebitna tveganja, ko izvaja svoje nadzorne aktivnosti, vključno s procesom nadzorniškega pregledovanja in ovrednotenja, ocenami ustreznosti ureditve upravljanja v instituciji in ocenami primernosti članov upravljalnega organa.[5] Na splošno morajo banke več pozornosti namenjati svojim internim procesom in v nekaterih primerih izboljšati svoj okvir upravljanja. Nadzorniki še naprej pozorno spremljajo več področij, povezanih z upravljanjem, vključno s sestavo in delovanjem upravnega odbora, funkcijami in procesi notranjih kontrol, kakovostjo podatkov in poročanjem.

Negotovost glede članstva Združenega kraljestva v EU ostaja velika, tveganje brexita brez dogovora pa je še naprej prisotno. Čeprav bodo negativne posledice takšnega scenarija za EU v povprečju predvidoma skromne, pa je v nekaterih državah in bankah, ki so tesno povezane z Združenim kraljestvom, vseeno prisotna koncentracija tveganja izjemnih dogodkov. Brexit brez dogovora bi lahko povzročil precejšen nemir na trgih, kar bi lahko privedlo do zaostrovanja pogojev financiranja. To v kombinaciji z negativnimi posledicami prek kanala trgovinske menjave in zaupanja predstavlja kratkoročno precejšnje navzdol usmerjeno tveganje za rast BDP v euroobmočju. Tveganja, ki jih trdi brexit predstavlja za kontinuiteto pogodb o izvedenih finančnih instrumentih s kliringom in brez kliringa, se obravnavajo s sklepi Evropske komisije o začasni enakovrednosti ali z drugimi ukrepi za ublažitev tveganj. Obenem nekatere banke zamujajo z izvajanjem svojih načrtov ravnanja v nepredvidljivih okoliščinah in morajo pospešiti priprave, vključno s premestitvijo zaposlenih ter krepitvijo lokalnih zmogljivosti za upravljanje tveganj in strukture upravljanja.

Svetovni gospodarski obeti za leto 2019 so se poslabšali, potem ko se je svetovna gospodarska rast v drugi polovici leta 2018 precej upočasnila. Svetovna rast gospodarstva se bo v naslednjih dveh letih po pričakovanjih stabilizirala, čeprav na razmeroma nizki ravni. Pomembna navzdol usmerjena tveganja ostajajo, predvsem v zvezi s šibko svetovno trgovinsko menjavo in aktivnostjo v predelovalnih dejavnostih, volatilnimi svetovnimi pogoji financiranja ter velikimi in naraščajočimi geopolitičnimi negotovostmi, vključno s krepitvijo protekcionističnih politik. Tako lahko nadaljnje stopnjevanje trgovinskih sporov med ZDA in Kitajsko negativno vpliva tudi na zaupanje podjetij, ogrozi svetovne dobavne verige in zniža svetovno rast.

Glavne pokrizne regulativne pobude so bile v zadnjem času dokončane, vendar pa je treba nekatere, na primer dokončanje Basla III, še vključiti v zakonodajo EU ali nacionalno pravo. Negotovost, ki je povezana z morebitno novo zakonodajo, se je torej zmanjšala, vendar pa se morajo banke vseeno še prilagoditi, da bodo lahko poslovale v tem novem regulativnem okolju. Zaradi polnega izvajanja Basla v okviru svežnja CRR III/CRD IV se bodo zvišale minimalne kapitalske zahteve, kar bo privedlo do skupnega kapitalskega primanjkljaja v bankah v EU. Vpliv na kapital poganjajo predvsem velike banke, ki poslujejo po vsem svetu. Nova regulacija bo skupaj z minimalno zahtevo glede kapitala in kvalificiranih obveznosti, skupno sposobnostjo pokrivanja izgub in drugimi regulativnimi pobudami, ki se izvajajo – na primer Mednarodni standard računovodskega poročanja 9, spremenjena direktiva o trgih finančnih instrumentov in spremenjena direktiva o plačilnih storitvah – vplivala na strateške odločitve in naložbe bank.

Centralne banke in nadzorni organi se vse bolj osredotočajo na tveganja v zvezi s podnebnimi spremembami ter skupaj z drugimi mednarodnimi organi sodelujejo v mreži za ozelenitev finančnega sistema, katere članica je tudi ECB. Tveganja v zvezi s podnebnimi spremembami bodo najverjetneje neposredno in posredno vplivala na banke. Pogostejši neugodni vremenski pojavi in prehod v nizkoogljično gospodarstvo bi lahko imeli pomembne neugodne posledice za banke v euroobmočju, med drugim za kontinuiteto njihovega poslovanja in profil tveganosti njihove aktive (na primer izpostavljenosti do avtomobilskega sektorja). Tveganja v zvezi s podnebnimi spremembami se bodo dolgoročnejše predvidoma okrepila (tj. v obdobju, daljšem od dveh do treh let). Zato naj banke ta tveganja ustrezno vključijo v svoj okvir upravljanja tveganj.

© Evropska centralna banka, 2019

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.bankingsupervision.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar o bančnem nadzoru (samo v angleščini).

HTML ISBN 978-92-899-3932-4, ISSN 2599-980X, doi:10.2866/262645 QB-CK-19-001-SL-Q

- To je ECB ugotovila, ko je analizirala samoocenjevalne vprašalnike glede IT-tveganja, ki so jih banke predložile leta 2018.

- Glej anketo o bančnih posojilih v euroobmočju.

- Podrobnejša analiza bo na voljo, ko bo bančni nadzor v ECB končal zbiranje podatkov o posojilnih standardih.

- Ti vključujejo trge poslovnih nepremičnin.

- Uvodna izjava 20 Direktive (EU) 2019/878 Evropskega parlamenta in Sveta z dne 20. maja 2019 o spremembi Direktive 2013/36/EU v zvezi z izvzetimi subjekti, finančnimi holdingi, mešanimi finančnimi holdingi, prejemki, nadzorniškimi ukrepi in pooblastili ter ukrepi za ohranitev kapitala (UL L 150, 7. 6. 2019, str. 253).