EKP:n pankkivalvonta: riskiarvio vuodelle 2020

1 Johdanto

Valvottaviin laitoksiin kohdistuvien riskien määrittäminen ja arviointi on ratkaisevan tärkeää, jotta pankkivalvontaa voidaan toteuttaa onnistuneesti. Riskianalyysi toimii myös lähtökohtana valvontaprioriteettien määrittelylle osana säännöllistä strategista suunnittelua.

EKP määrittää ja arvioi riskit vuosittain tiiviissä yhteistyössä kansallisten toimivaltaisten viranomaisten kanssa. Riskianalyysissä nojaudutaan muun muassa yhteisten valvontaryhmien ja EKP:n mikro- ja makrovakausvalvonnan yleistehtävistä vastaavien toimintojen työhön. Riskianalyysissa otetaan lisäksi huomioon pankkien ja asiaankuuluvien viranomaisten kanssa käyty dialogi.

2 Yhteisen valvontamekanismin riskikartta 2020

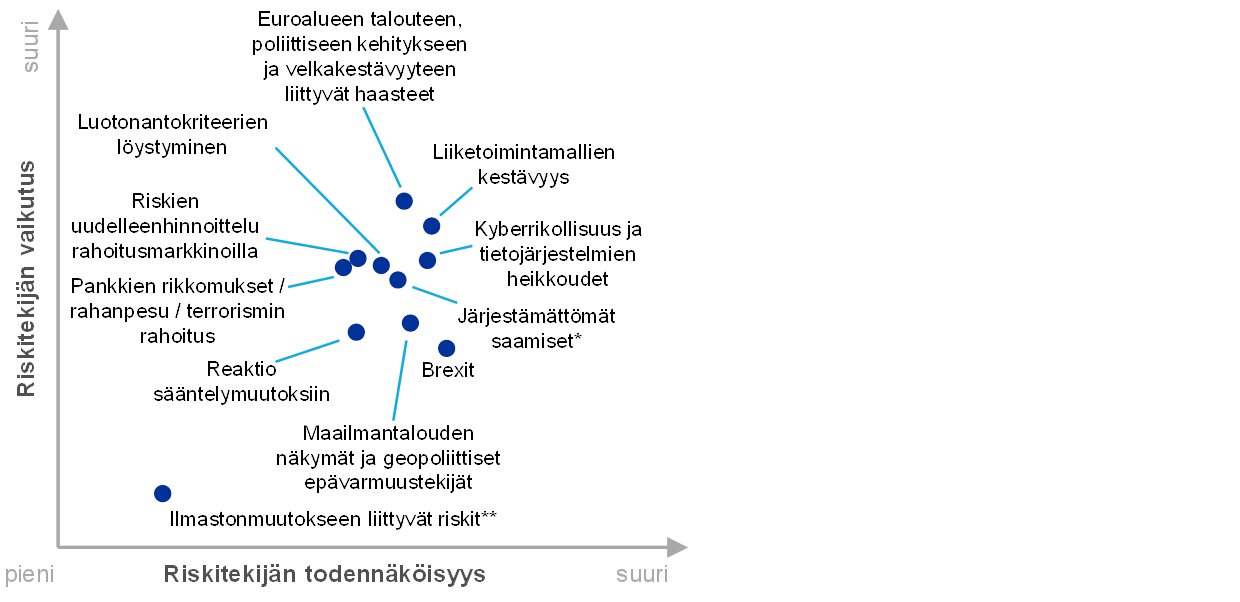

Kartassa näkyvät tärkeimmät euroalueen pankkijärjestelmän riskitekijät 2–3 vuoden aikajänteellä ja niiden todennäköisyyden ja vaikutuksen suuruusluokka (ks. kaavio 1). Riskitekijöitä ei tulisi tarkastella erillään, sillä yksi riskitekijä voi laukaista tai vahvistaa muita riskitekijöitä ja päinvastoin. Kartalle on otettu vain tärkeimmät riskitekijät: se ei kuvaa kattavasti kaikkien valvottavien pankkien riskejä.

Kaavio 1

Yhteisen valvontamekanismin riskikartta 2020

Lähde: EKP ja kansalliset toimivaltaiset viranomaiset

* Järjestämättömiä saamisia koskevien strategioiden toteutusriskit koskevat vain pankkeja, joilla on taseessaan paljon järjestämättömiä saamisia.

** Ilmastonmuutokseen liittyvien riskien merkitys kasvaa pidemmällä aikavälillä (kolmea vuotta pidemmällä ajanjaksolla).

Euroalueen pankkijärjestelmän kolme tärkeintä riskitekijää kolmen vuoden sisällä ovat 1) Euroalueen talouteen, poliittiseen kehitykseen ja velkakestävyyteen liittyvät haasteet, 2) pankkien liiketoimintamallien kestävyys sekä 3) kyberrikollisuus ja tietojärjestelmien heikkoudet. Muita merkittäviä riskitekijöitä ovat järjestämättömiä saamisia koskevien strategioiden toteutusriski, luotonantokriteerien löystyminen, riskien uudelleenhinnoittelu rahoitusmarkkinoilla, pankkien rikkomukset / rahanpesu / terrorismin rahoitus, brexit, maailmantalouden näkymät ja geopoliittiset epävarmuustekijät, pankkien reaktiot sääntelyyn sekä ilmastonmuutokseen liittyvät riskit. Euroalueen talouteen liittyy enemmän riskejä kuin edellisvuonna. Suhdannekehitys on saavuttamassa taitekohtansa ja maailmantalouden näkymät ovat heikentyneet muun muassa pitkittyneen epävarmuuden ja protektionismiuhan seurauksena. Lisäksi korkotason odotetaan pysyvän edelleen matalana, mikä ei sekään vähennä euroalueen pankkien vaisuun kannattavuuteen ja niiden liiketoimintamallien kestävyyteen liittyviä huolia. Rahanpesutapauksiin kiinnitetään yhä enemmän huomiota, mikä kasvattaa toimintatapariskiä.

3 Tärkeimmät riskitekijät

Euroalueen talouteen, poliittiseen kehitykseen ja velkakestävyyteen liittyvät haasteet ovat lisääntyneet edellisvuodesta, mikä on kasvattanut pankkisektorin riskejä, kuten luottoriskiä ja kannattavuusnäkymiin liittyviä riskejä. Euroalueen talouskehitys vuosina 2019–2020 arvioidaan nyt vaimeammaksi kuin vuotta aiemmin, vaikka talouden arvioidaan edelleen kasvavan. Arvioihin liittyy kuitenkin huomattava riski, että kasvu jää ennakoitua hitaammaksi pääasiassa maailmantalouden pitkittyneen heikkouden ja kasvaneen geopoliittisen epävarmuuden vuoksi. Potentiaalinen tuotanto kärsii uudistusten hitaasta etenemisestä, sillä monissa euroalueen maissa pyrkimykset puuttua rakenteellisiin jäykkyyksiin tai velkatilanteen epätasapainoon eivät ole olleet riittävän kunnianhimoisia. Vaikka talous on viime vuosina kasvanut, velkaantuneimmilla euroalueen mailla on edelleen huomattavia velkakestävyysongelmia, joiden vuoksi ne altistuvat markkinakäsitysten äkillisiin muutoksiin liittyville riskeille. Joillakin näiden maiden pankeilla on taseessaan runsaasti kotimaista valtionvelkaa, mikä voi vielä vahvistaa pankkien ja valtioiden välistä kohtalonyhteyttä. Myös euroalueen kotitalouksilla ja ennen kaikkea yrityksillä on nyt keskimääräistä enemmän velkaa, eli nämä sektorit ovat alttiina mahdollisille sokeille. Nurkkakuntainen politiikka joissakin EU-maissa aiheuttaa edelleen poliittisia haasteita euroalueella. Lisääntynyt poliittinen hajaannus voi kasvattaa epävarmuutta ja siten myös talouden ja julkisen talouden haasteita euroalueen maissa.

Liiketoimintamallien kestävyys on tärkeä teema, sillä heikko kannattavuus on ongelma euroalueen merkittäviksi katsotuille luottolaitoksille. Korkotason pysyminen matalana pidemmän aikaa ja kova kilpailu tekevät voiton tuottamisen vaikeaksi pankeille. Kulut ovat pysyneet kaiken kaikkiaan vakaina, sillä vaikka säästöjä on saatu aikaan, palkat ovat samanaikaisesti nousseet, tietotekniikkaan on täytynyt investoida ja riskienhallintaa parantaa. Joka toisella pankilla oman pääoman tuotto (Return on Equity, RoE) ei ylitä oman pääoman arvioituja kustannuksia. Useimpien merkittävien luottolaitosten osakkeiden markkina-arvo on siksi pysynyt alhaisena: pörssinoteerattujen luottolaitosten markkina-arvon ja oman pääoman kirjanpitoarvon suhdetta mittaava P/B-luku on finanssikriisin jälkeen ollut keskimäärin alle 1. Oman pääoman tuotto koheni hieman vuonna 2018, mutta monessa pankissa sen odotetaan notkahtavan vuosina 2019 ja 2020 ja elpyvän hitaanlaisesti vuonna 2021. Heikomman kehityksen riskit ovat kuitenkin merkittäviä: rahoitusjärjestelmän makrotason kehitys on heikentynyt pankkien tuoreimpien kannattavuusarvioiden valmistuttua, eivätkä pankit ole ottaneet arvioissa täysimääräisesti huomioon kilpailun vaikutusta ennakoidessaan kasvua joillakin liiketoimintasegmenteillä. Digitalisaatio auttaa pankkeja tarjoamaan uusia tuotteita ja palveluja ja parantamaan kustannustehokkuutta keskipitkällä aikavälillä, mutta se myös pakottaa ne pohtimaan uudestaan liiketoimintamalleja ja strategiaa. Lyhyellä aikavälillä pankeille aiheutuu kustannuksia, kun ne sopeuttavat toimintatapaansa ja yhteydenpitoa asiakkaisiin. Keskipitkällä aikavälillä pankeille voi tulla lisää kilpailijoita pankkisektorin ulkopuolelta, jos esimerkiksi suuret teknologiayritykset alkavat tarjota samantyyppisiä tuotteita tai palveluja. Pankkien on jatkettava liiketoimintamalliensa kehittämistä kestävämpään suuntaan, sillä kannattamattomuuden riski on merkittävä.

Kyberrikollisuus ja tietojärjestelmien heikkoudet ovat kasvava riski pankeille rahoituspalvelujen digitalisaation edetessä. Pankit ovat yhä vahvemmin sidoksissa muihin rahoitussektorin toimijoihin ja myös sektorin ulkopuolisiin toimijoihin. Tietojärjestelmien eri osien toimittajat ovat usein alihankkijoita tai näiden alihankkijoita. Yksittäisten pankkien ja koko alan sopimusten keskittyminen muutamalle palveluntarjoajalle edellyttää riskien ja riippuvuuksien hallintaa. Pankit ovat yhä vahvemmin tietoisia puutteista tietojärjestelmäriskiensä valvonnassa.[1] Kyberrikolliset, joita yhdistää sama tavoite, muodostavat oman riskinsä. Kyberhäiriötilanteet voivat aiheuttaa merkittävää vahinkoa pankkien taloudelle ja maineelle. Ne voivat vaikuttaa haitallisesti koko järjestelmään, sillä häiriöt leviävät nopeasti alan sektoreilla. Useissa merkittävissä luottolaitoksissa keskeiset liiketoimintaprosessit ovat käyttöikänsä loppua lähenevien tietojärjestelmien varassa, mikä altistaa ne yhä pahemmin kyberriskeille.

Vaikka saamisten laatu on parantunut merkittävästi viime vuosina, monelle euroalueen pankille järjestämättömien saamisten määrä taseessa on edelleen ongelma. EKP:n ohjeiden mukaan pankkien, joilla on taseessaan runsaasti järjestämättömiä saamisia, tulisi kehittää omia strategioita järjestämättömien saamisten vähentämiseksi. Viime vuonna näiden strategioiden toteuttamisessa edistyttiin hyvin. Kaiken kaikkiaan järjestämättömien saamisten kanta merkittävien luottolaitosten taseissa pieneni edellisvuoteen verrattuna 112 miljardilla eurolla ja oli 587 miljardia euroa vuoden 2019 ensimmäisellä neljänneksellä. Järjestämättömien saamisten osuus koko lainakannasta supistui 4,7 prosentista 3,7 prosenttiin. Edistyksestä huolimatta järjestämättömien saamisten keskimääräinen osuus lainakannasta on euroalueella edelleen suurempi kuin ennen kriisiä – ja merkittävästi suurempi kuin muissa suurissa teollisuusmaissa. Joillakin pankeilla on paljon verraten vanhoja järjestämättömiä saamisia, joiden saaminen pois taseesta voi osoittautua vaikeaksi. Myös uusia järjestämättömiä saamisia näyttää vielä kertyvän. Tuoreimmat järjestämättömien saamisten vähentämisstrategiat ovat keskimäärin erittäin kunnianhimoisia, mutta euroalueen suhdannekehityksen lähestyessä taitekohtaansa strategioiden toteuttaminen voi vaikeutua. Pankkeja kannustetaan jatkamaan pyrkimyksiään taseidensa puhdistamiseksi ja parantamaan siten kykyään selviytyä mahdollisista sokeista tulevaisuudessa.

Kriisin aikana huomattavasti kiristyneitä luotonantokriteerejä on löysennetty viime vuosina,[2] ja seurauksena osa uudemmista lainoista voidaan jatkossa joutua kirjaamaan järjestämättömiksi saamisiksi. Vasta aivan viime aikoina asuntolainojen, kulutusluottojen ja yrityslainojen myöntämiskriteerejä on taas jonkin verran tiukennettu. Siellä täällä lainakanta kasvaa kuitenkin vielä nopeasti.[3] Etenkin asuntolainojen kohdalla luotonantokriteerien löystyminen voi kasvattaa pankkien luottoriskiä, sillä niiden osuus pankkien lainasalkuissa on suuri. Joissakin maissa luototusasteet ovat korkeita, velanhoitokustannukset ovat suuret suhteessa käytettäviin tuloihin ja lainanottajat ovat vahvasti velkaantuneita. Taloudellisen tilanteen huonontuminen voisi siis heikentää lainanottajien kykyä maksaa takaisin lainojaan. Lainanottajien maksukyvyttömyystapauksissa pankeille voisi koitua merkittäviä tappioita. Lisäksi sijoittajat näyttävät siirtyvän parempien tuottojen toivossa yhä riskialttiimmille sektoreille. Kaupankäynti riskiluottojen markkinoilla pysyi vilkkaana koko vuoden 2018, joskin uusia liikkeeseenlaskuja oli vähemmän kuin vuonna 2017, jolloin markkinat olivat kuumimmillaan. Uusissa kaupoissa sijoittajien suoja on kuitenkin entistäkin heikompi, mikä voi johtaa suurempiin tappioihin, jos taloustilanne heikkenee.

Riskien äkillisen ja merkittävän uudelleenhinnoittelun vaara rahoitusmarkkinoilla on edelleen merkittävä. Joulukuun 2018 myyntiryntäyksen jälkeen osakkeiden hinnat elpyivät vuoden 2019 alkupuoliskolla eri puolilla maailmaa. Korjausliikkeestä huolimatta omaisuuserien arvostukset jäivät tietyillä markkinasegmenteillä korkealle.[4] Rahoitusmarkkinoiden volatiliteetti tasaantui vuoden 2019 alkupuoliskolla, mutta elokuussa se voimistui pääasiassa maailmankaupan jännitteiden uuden kiristymisen seurauksena. Riskipreemiot ovat kuitenkin pysyneet matalina. Talousnäkymiin liittyvien odotettua heikomman kehityksen riskien toteutuminen tai geopoliittisten jännitteiden voimistuminen entisestään voisi johtaa riskipreemioiden uudelleenhinnoitteluun, jolla olisi kielteinen vaikutus pankkien taseisiin, vakavaraisuuteen ja varainhankintakustannuksiin. Mahdollinen uudelleenhinnoittelu voisi vaikuttaa pankkeihin myös välillisesti heikentämällä euroalueen talouden tai julkisen talouden tilannetta. Ääritapauksessa merkittävän uudelleenhinnoittelun esiintyminen samanaikaisesti muiden merkittävien tapahtumien kanssa saattaisi vaarantaa keskusvastapuolien vakavaraisuuden ja muodostaa järjestelmäriskin.

Rahanpesuun ja terrorismin rahoitukseen liittyvät huolet ovat lisääntyneet edellisvuodesta. Viime aikoina on tullut esiin tapauksia, joissa rahanpesun estämiseen tähtääviä sääntöjä tiedetään tai epäillään rikotun pankkisektorilla. Lainvalvojat, sääntelyviranomaiset ja tiedotusvälineet ovat aiempaa valppaampia rahanpesun suhteen, ja on mahdollista, että tapauksia tulee jatkossa ilmi enemmän. Rahanpesuun sekaantuminen vaarantaa pankkien toiminnan ja elinkelpoisuuden. Taustalla on usein puutteita hallinnossa ja heikkouksia riskien valvonnassa. Rahanpesun ja terrorismin rahoituksen valvonta kuuluu kansallisten viranomaisten toimivaltaan. Mahdolliset riskit on kuitenkin otettava huomioon myös EKP:n pankkivalvonnassa osana valvojan arviointiprosessia sekä arvioitaessa luottolaitosten hallintojärjestelyjä ja niiden johdon jäsenten soveltuvuutta tehtäviinsä.[5] Pankkien tulisi yleisesti ottaen kiinnittää enemmän huomiota sisäisiin prosesseihinsa, ja joissakin tapauksissa hallintojärjestelyjä on parannettava. Valvojat seuraavat tarkasti pankkien hallintoa, kuten hallintoelinten kokoonpanoa ja toimintaa, sisäisen valvonnan toimintaa ja prosesseja sekä tietojen laatua ja raportointia.

Epävarmuus Ison-Britannian EU-jäsenyydestä jatkuu, eikä sopimuksettoman brexitin riski ole poistunut. Mahdollisen vaikutuksen odotetaan olevan EU:n kannalta vaatimaton, mutta yksittäisille maille ja pankeille, joilla on kiinteät yhteydet Isoon-Britanniaan, ero voi ääritapauksissa osoittautua merkittäväksi riskitekijäksi. Ison-Britannian EU-ero ilman sopimusta voisi aiheuttaa merkittäviä heilahteluja markkinoilla, mikä voisi kiristää rahoitusoloja. Myös vaikutus kaupankäyntiin sekä yritysten ja kotitalouksien luottamukseen olisi kielteinen. Yhdessä nämä tekijät muodostavat huomattavan ennakoitua heikomman kehityksen riskin euroalueen BKT:n kasvulle lyhyellä aikavälillä. Johdannaissopimusten jatkuvuuteen liittyneisiin riskeihin on puututtu Euroopan komission määräaikaisella vastaavuuspäätöksellä tai muilla äkillisen sopimuksettoman eron vaikutuksia lievittävillä toimilla. Osa pankeista ei kuitenkaan ole edennyt varautumissuunnitelmien toteutuksessa aikataulun mukaisesti. Näiden pankkien tulisi nopeuttaa valmistelujaan, jotka liittyvät esimerkiksi henkilöstön siirtoon sekä riskienhallinnan ja hallintorakenteiden vahvistamiseen paikan päällä.

Maailmantalouden näkymät vuodelle 2019 heikentyivät noususuhdanteen vaimennuttua merkittävästi vuoden 2018 jälkipuoliskolla. Maailmantalouden kasvun odotetaan vakaantuvan mutta jäävän hitaanpuoleiseksi seuraavien kahden vuoden kuluessa. Merkittäviä ennakoitua heikomman kehityksen riskejä liittyy lähinnä maailman teollisuustuotannon ja kaupan vaimeuteen sekä rahoitusolojen heilahteluun geopoliittisen epävarmuuden kasvaessa ja esimerkiksi protektionismin nostaessa päätään. Etenkin Yhdysvaltain ja Kiinan kauppapolitiikan jännitteiden paheneminen voisi vaikuttaa kielteisesti yritysten luottamukseen, uhata maailmanlaajuisia toimitusketjuja ja jarruttaa maailmantalouden kasvua.

Tärkeimmät finanssikriisin jälkeiset sääntelyhankkeet on viety päätökseen viime aikoina, joskaan kaikkia (esim. Basel III) ei ole vielä saatettu osaksi EU:n ja sen jäsenmaiden lainsäädäntöä. Uuteen sääntelyyn liittyvä epävarmuus on siten vähentynyt, mutta pankkien täytyy vielä sopeutua uuteen sääntely-ympäristöön. Basel-säännöstön täysimääräinen toimeenpano osana vakavaraisuusasetuksen ja -direktiivin uudistuspakettia (CRR III/CRD VI) johtaa vähimmäispääomavaatimusten kasvuun, minkä jälkeen EU:n pankkijärjestelmässä kokonaisuutena on pääomavaje. Vaikutus pääomaan on näkyvin suurissa ja maailmanlaajuisesti toimivissa pankeissa. Sääntelymuutokset vaikuttavat pankkien strategiseen päätöksentekoon ja sijoituskäyttäytymiseen. Muita viimeaikaisia sääntelyaloitteita ovat olleet omien varojen ja hyväksyttävien velkojen vähimmäismäärää (MREL) ja tappioiden kokonaissietokykyä (TLAC) koskevat vaatimukset, kansainvälinen tilinpäätösstandardi IFRS 9 sekä muutokset rahoitusmarkkinadirektiiviin (MiFiD II) ja maksupalveludirektiiviin (PSD II).

Keskuspankit ja pankkivalvontaviranomaiset kiinnittävät yhä enemmän huomiota ilmastonmuutokseen liittyviin riskeihin ja tekevät yhteistyötä rahoitussektorin ympäristövaikutusta ja -riskejä käsittelevässä kansainvälisessä Network for Greening the Financial System -yhteistyöverkostossa (NGFS), jonka jäsen EKP:kin on. Ilmastonmuutokseen liittyvät riskit vaikuttavat pankkeihin sekä suoraan että välillisesti. Yhä rajummat sääilmiöt ja siirtyminen kohti hiilineutraaliutta taloudessa voivat aiheuttaa euroalueen pankeille merkittäviä ongelmia. Toiminnan jatkuvuus voi vaarantua sääolojen vuoksi, ja yhteiskunnallinen muutos voi vaikuttaa saamisten riskiprofiiliin, jos pankin varoja on paljon kiinni esimerkiksi autoteollisuudessa. Ilmastonmuutokseen liittyvien riskien odotetaan kasvavan pidemmällä aikavälillä (kahta tai kolmea vuotta pidemmällä ajanjaksolla). Pankkien tulisi siis ottaa nämä riskit asianmukaisesti huomioon riskienhallinnassaan.

© Euroopan keskuspankki, 2019

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.bankingsupervision.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on EKP:n pankkivalvontasivuilla olevassa (englanninkielisessä) sanastossa.

HTML ISBN 978-92-899-3935-5, ISSN 2599-9710, doi:10.2866/612746 QB-CK-19-001-FI-Q

- EKP:n analyysi perustuu pankkien omiin arvioihin vuoden 2018 tietojärjestelmäriskikyselyssä.

- Ks. euroalueen pankkien luotonantokysely.

- Yksityiskohtaisempi analyysi tehdään, kun luotonantokriteereitä koskeva yhteisen valvontamekanismin tiedonkeruu saadaan päätökseen.

- Esimerkiksi liikekiinteistöluottojen markkinoilla.

- EKP:n tehtävät perustuvat vakavaraisuusdirektiivin (CRD V) johdanto-osan kappaleeseen 20, ks. Euroopan parlamentin ja neuvoston direktiivi (EU) 2019/878, annettu 20 päivänä toukokuuta 2019, direktiivin 2013/36/EU muuttamisesta vapautettujen yhteisöjen, rahoitusalan holdingyhtiöiden, rahoitusalan sekaholdingyhtiöiden, palkitsemisen, valvontatoimenpiteiden ja -valtuuksien sekä pääoman ylläpitämistoimenpiteiden osalta (EUVL L 150, 7.6.2019, s. 253).