Nadzor banaka ESB-a: Procjena rizika za 2020.

1. Uvod

Utvrđivanje i procjena rizika s kojima se suočavaju nadzirani subjekti ključni su za uspješnu provedbu nadzora banaka i osnova su za nadzorne prioritete koji se određuju u sklopu redovitog strateškog planiranja.

Nadzor banaka ESB -a svake godine utvrđuje i procjenjuje rizike u bliskoj suradnji s nacionalnim nadležnim tijelima. Analiza se zasniva na podatcima širokog kruga davatelja, uključujući informacije dobivene od zajedničkih nadzornih timova i ESB -ove horizontalne mikrobonitetne i makrobonitetne funkcije te informacije dobivene u razgovorima s bankama i drugim nadležnim tijelima.

2. Karta rizika jedinstvenog nadzornog mehanizma za 2020.

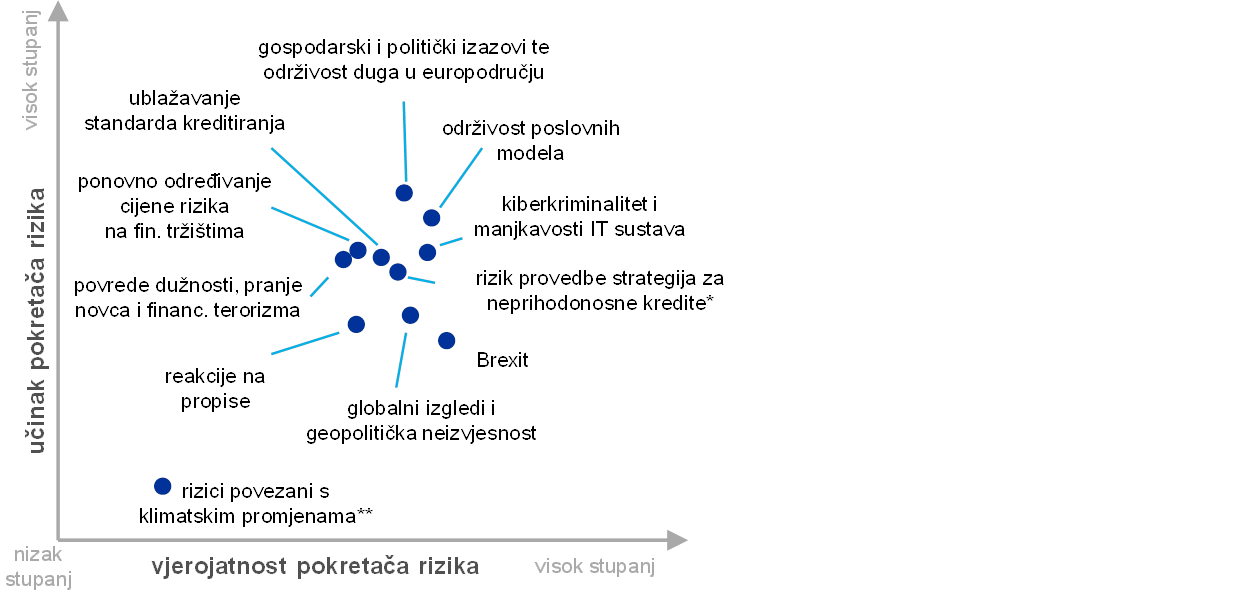

Na karti rizika jedinstvenog nadzornog mehanizma (SSM) prikazani su glavni pokretači rizika koji utječu na bankovni sustav europodručja tijekom razdoblja od dvije do tri godine (vidi Sliku 1.) te dimenzije vjerojatnosti i učinka. Čimbenici rizika ne bi se trebali promatrati izolirano jer mogu aktivirati i pojačavati jedni druge. Na karti rizika istaknuti su samo glavni pokretači rizika. Ona ne prikazuje sve rizike s kojima se suočavaju nadzirane banke.

Slika 1.

Karta rizika SSM -a za 2020.

Izvor: ESB i nacionalna nadležna tijela

Napomene: *Rizik provedbe povezan s bankovnim strategijama za neprihodonosne kredite odnosi se samo na banke s visokom razinom neprihodonosnih kredita.

**Rizici povezani s klimatskim promjenama važniji su u dugoročnijem razdoblju (dužem od tri godine).

Očekuje se da će na bankovni sustav europodručja u sljedeće tri godine najsnažnije utjecati ova tri pokretača rizika: 1) gospodarski i politički izazovi te izazovi povezani s održivošću duga u europodručju, 2) održivost poslovnih modela te 3) kiberkriminalitet i manjkavosti povezane s informacijskom tehnologijom. Nakon njih slijede rizik provedbe povezan s bankovnim strategijama za neprihodonosne kredite, ublažavanje standarda kreditiranja, ponovno određivanje cijene rizika na financijskim tržištima, povrede dužnosti, pranje novca i financiranje terorizma, Brexit, globalni izgledi i geopolitička neizvjesnost, reakcije banaka na propise i rizici povezani s klimatskim promjenama. U odnosu na prošlu godinu rizici povezani s gospodarskim uvjetima u europodručju povećali su se. Gospodarski ciklus ulazi u zrelu fazu i pogoršali su se globalni izgledi, djelomično zbog dugotrajne neizvjesnosti povezane, među ostalim, sa sve većom opasnošću od protekcionizma. Sve to, kao i predviđeno produljenje dugotrajnog razdoblja niskih kamatnih stopa, dodatno povećava zabrinutost glede slabije profitabilnosti banaka u europodručju i održivosti njihovih poslovnih modela. Osim toga, intenzivnija kontrola slučajeva pranja novca povećava rizik od gubitaka zbog povrede dužnosti.

3. Glavni pokretači rizika

Gospodarski i politički izazovi te izazovi povezani s održivošću duga u europodručju povećali su se tijekom prošle godine, što je povećalo rizike s kojima se suočava bankarski sektor europodručja, uključujući kreditni rizik i rizike za buduću profitabilnost. Projekcije gospodarskog rasta u europodručju za razdoblje od 2019. do 2020. revidirane su naniže u odnosu na prošlogodišnje projekcije, ali i dalje upućuju na rast gospodarstva. Ipak su i dalje naglašeni negativni rizici povezani s rastom, uglavnom zbog dugotrajne slabosti globalne trgovine i veće geopolitičke neizvjesnosti. Slabo napredovanje reformi nepovoljno utječe na potencijalnu proizvodnju jer mnoge države europodručja i dalje ne ulažu dovoljno napora u rješavanje problema strukturnih rigidnosti i neravnoteže stanja. Usprkos gospodarskom rastu tijekom prošlih nekoliko godina i dalje je naglašena zabrinutost povezana s održivošću duga i države europodručja s visokom razinom zaduženosti izložene su iznenadnim promjenama percepcije na financijskim tržištima. Zbog znatne izloženosti banaka prema vlastitoj državi u tim bi se državama mogla ponovno pojaviti rizična sprega između država i banaka. Osim toga, dug kućanstava i, još naglašenije, dug poduzeća u europodručju i dalje su u prosjeku na visokim razinama, zbog čega su ti sektori osjetljivi na potencijalne šokove. Uspon nacionalno orijentiranih politika u pojedinim državama EU -a i dalje je politički izazov za europodručje. Sve veća politička rascjepkanost koja proizlazi iz tih politika mogla bi povećati neizvjesnost te osnažiti gospodarske i fiskalne izazove s kojima se suočavaju države europodručja.

U središtu pozornosti i dalje je održivost poslovnih modela jer značajne kreditne institucije u europodručju i dalje imaju poteškoća s niskom profitabilnošću. Izgledi za produljenje razdoblja niskih kamatnih stopa i snažno tržišno natjecanje nepovoljno utječu na sposobnost banaka da stvore prihode. Istodobno su, ukupno gledajući, rashodi i dalje stabilni jer napore uložene u smanjenje troškova djelomično neutraliziraju čimbenici poput povećanja plaća, potrebe za ulaganjima u informacijsku tehnologiju i poboljšanja upravljanja rizicima. Profitabilnost kapitala više od polovice banaka trenutačno je ispod procijenjenog troška kapitala. Zbog toga je tržišno vrednovanje većine značajnih institucija u europodručju koje kotiraju na burzi i dalje nisko, a omjeri tržišne cijene i knjigovodstvene vrijednosti u prosjeku su manji od jedan još od vremena prije financijske krize. Nakon blagog oporavka profitabilnosti kapitala u 2018. projekcije koje su izradile banke upućuju na njezino smanjenje u 2019. i 2020. te potom spor oporavak u 2021. No s takvim su scenarijem povezani znatni negativni rizici jer se u razdoblju nakon izrade tih projekcija makrofinancijsko okružje pogoršalo i jer banke možda nisu uvrstile u procjene sve učinke tržišnog natjecanja, osobito u segmentima u kojima mnoge od njih očekuju rast. Osim toga, premda digitalizacija može poboljšati troškovnu efikasnost u srednjoročnom razdoblju i omogućiti bankama da ponude nove proizvode i usluge, ona također zahtijeva od banaka da preispitaju svoje poslovne modele i strategije. Digitalizacija od banaka zahtijeva i kratkoročna ulaganja radi prilagodbe načina poslovanja i interakcije s klijentima. Srednjoročno gledano, digitalizacija povećava i mogućnost daljnjeg tržišnog natjecanja s nebankovnim financijskim institucijama, među kojima bi mogla biti i velika tehnološka poduzeća. Banke trebaju kontinuirano prilagođavati poslovne modele kako bi ih postavili na održive temelje te i dalje postoji znatna opasnost da neće dosegnuti održivu profitabilnost.

Zbog daljnje digitalizacije financijskih usluga banke su osjetljivije na kiberkriminalitet i operativne IT manjkavosti. Produbljuje se opća međusobna povezanost banaka sa subjektima unutar financijskog sektora i izvan njega. Velik dio IT sustava banaka osiguravaju treće ili čak četvrte strane. Potencijalna koncentracija, u pojedinačnim bankama ili u bankarskom sustavu, na nekolicinu pružatelja IT usluga zahtijeva odgovarajuće upravljanje rizicima i ovisnošću. Banke su sve svjesnije postojećih manjkavosti u kontroli IT rizika.[1] Dodatni rizik povezan je s osobama koje se bave kiberkriminalitetom i djeluju sa snažnom zajedničkom zlom namjerom. Kiberincidenti mogu prouzročiti znatne troškove i narušiti ugled banaka, a mogu čak imati sistemske posljedice jer se opasnosti mogu brzo proširiti po sektorima. Glavni poslovni procesi mnogih značajnih institucija ovise o IT sustavima na kraju životnog ciklusa, što povećava njihovu osjetljivost na rizik za kibersigurnost.

Iako se kvaliteta imovine u posljednjih nekoliko godina znatno poboljšala, visoke razine neprihodonosnih kredita i dalje su problem za velik broj banaka u europodručju. U prošloj godini banke s visokom razinom neprihodonosnih kredita napredovale su u provedbi strategija za neprihodonosne kredite, koje su morale dogovoriti u skladu s ESB -ovim uputama o neprihodonosnim kreditima. Ukupno gledano, u usporedbi s prošlom godinom, iznos neprihodonosnih kredita smanjio se za 112 mlrd. EUR na 587 mlrd. EUR u prvom tromjesečju 2019., a prosječni udio neprihodonosnih kredita pao je s 4,7 % na 3,7 %. Usprkos tom napretku prosječni udio neprihodonosnih kredita u europodručju i dalje nadmašuje razine iz razdoblja prije krize i znatno je viši od onog u drugim najrazvijenijim gospodarstvima. Brojne banke imaju i visoke razine starih neprihodonosnih kredita koje će možda biti posebno teško naplatiti. Osim toga, čini se da je priljev novih neprihodonosnih kredita i dalje visok. Premda su najnovije strategije za neprihodonosne kredite vrlo ambiciozne, zrela faza gospodarskog ciklusa u europodručju mogla bi ograničiti napredak banaka u provedbi tih strategija. Banke se potiču da i dalje ulažu napore u čišćenje svojih bilanci i povećaju otpornost na moguće buduće šokove.

Nedavno razdoblje ublažavanja standarda kreditiranja[2], koje je uslijedilo nakon njihova izrazitog pooštravanja tijekom krize, moglo bi imati za posljedicu nakupljanje neprihodonosnih kredita. Standardi odobravanja kredita kućanstvima za kupnju stambenih nekretnina, potrošačkih kredita i kredita poduzećima donekle su se postrožili, ali na nekim područjima krediti i dalje brzo rastu.[3] Na primjer, blaži standardi odobravanja kredita za stambene nekretnine mogli bi povećati kreditni rizik banaka zbog velikog udjela te vrste kredita u njihovim portfeljima. U nekim bi državama visoki omjeri kredita i vrijednosti kolaterala te otplate duga i prihoda u spoju s visokom zaduženošću mogli dužnicima otežati otplatu ako se gospodarski uvjeti pogoršaju. Ne budu li dužnici ispunjavali obveze, to bi moglo prouzročiti i znatne gubitke za banke. Osim toga, čini se da se ulagači, potaknuti stalnom potragom za višim prinosima, okreću rizičnijim sektorima. Tržište kredita s financijskom polugom i dalje je tijekom 2018. bilo dinamično, premda broj odobrenih kredita nije dosegnuo rekordnu razinu zabilježenu 2017. Međutim, u novim transakcijama primjećuje se daljnje smanjenje zaštite ulagača, što bi moglo dovesti do većih gubitaka u slučaju pada gospodarske aktivnosti.

Rizik naglog i znatnog ponovnog određivanja cijene rizika na financijskim tržištima i dalje je velik. Nakon rasprodaje u prosincu 2018. cijene dionica na svjetskim burzama ponovno su se povećale u prvoj polovici 2019. Usprkos ispravcima imovina se i dalje visoko vrednuje u nekim tržišnim segmentima.[4] Kolebljivost financijskih tržišta malo se smanjila u prvoj polovici 2019. te ponovno porasla u kolovozu, uglavnom potaknuta obnovljenim trgovinskim napetostima. Premije za rizik istodobno su i dalje niske. Ostvarenje negativnog rizika za gospodarske izglede ili daljnje pooštravanje geopolitičkih napetosti moglo bi dovesti do ponovnog određivanja cijene premija za rizike. To bi nepovoljno utjecalo na bilance, kapitalne pozicije i troškove financiranja banaka. Moguće ponovno određivanje cijene rizika moglo bi negativno utjecati i na gospodarske ili fiskalne uvjete u europodručju, što bi utjecalo na banke. Osim toga, u krajnjem slučaju, znatnije ponovno određivanje cijene rizika moglo bi ugroziti solventnost središnjih drugih ugovornih strana ako bi se vremenski podudarilo s drugim važnim događajima, što bi moglo stvoriti sistemski rizik.

Zabrinutost glede pranja novca i financiranja terorizma povećala se u odnosu na prošlu godinu. Nedavne povrede ili navodne povrede pravila o sprječavanju pranja novca u bankarskom sektoru potaknule su tijela za kazneni progon, regulatorna tijela i medije na strožu kontrolu prakse, zbog čega bi se u budućnosti mogao otkriti veći broj povreda. Upletenost u slučajeve pranja novca velik je rizik za banke i njihovu održivost i često je povezana sa slabim upravljanjem i lošom kontrolom rizika. Premda su za nadzor pitanja povezanih s pranjem novca i financiranjem terorizma i dalje nadležna nacionalna tijela, ESB mora razmatrati moguće rizike kada provodi nadzorne aktivnosti, među kojima su postupak nadzorne provjere i ocjene, procjena primjerenosti pravila upravljanja institucijama i procjena prikladnosti članova upravljačkih tijela.[5] Općenito govoreći, banke moraju obratiti veću pozornost svojim internim postupcima i u nekim slučajevima poboljšati okvire za upravljanje. Nadzorna tijela i dalje pomno prate više pitanja povezanih s upravljanjem, kao što su sastav i funkcioniranje uprave, funkcije i postupci unutarnje kontrole te kvaliteta podataka i izvješćivanje.

I dalje vlada velika neizvjesnost povezana s članstvom Ujedinjene Kraljevine u EU-u te postoji opasnost da će doći do Brexita bez dogovora. Očekuje se da će negativni učinak takvog scenarija za EU biti u prosjeku umjeren, no rizik od izvanrednih događaja ipak je izražen u pojedinim državama i bankama koje su blisko povezane s Ujedinjenom Kraljevinom. Brexit bez dogovora mogao bi prouzročiti znatne poremećaje na tržištu, što bi moglo imati za posljedicu strože uvjete financiranja. To je, zajedno s narušenom trgovinom i pouzdanjem, važan negativni rizik za rast BDP -a europodručja u kratkoročnom razdoblju. Smanjenje rizika koji proizlaze iz Brexita bez dogovora povezanih s kontinuitetom ugovora o izvedenicama s poravnanjem i bez poravnanja provodi se ili odlukom Europske komisije o privremenoj istovjetnosti ili drugim mjerama smanjenja rizika. Međutim, neke banke zaostaju u planiranoj provedbi planova postupanja u kriznim situacijama i moraju ubrzati pripreme, koje obuhvaćaju premještanje osoblja te jačanje lokalnih kapaciteta upravljanja rizicima i upravljačkih struktura.

Globalni gospodarski izgledi za 2019. pogoršali su se nakon znatnog usporavanja globalnog gospodarskog rasta u drugoj polovici 2018. Očekuje se da će se u sljedeće dvije godine globalni rast stabilizirati, ali na prilično niskim razinama. I dalje postoje znatni negativni rizici, prije svega povezani sa slabom globalnom trgovinom i aktivnošću u sektoru prerađivačke industrije, kolebljivim globalnim financijskim uvjetima te visokom razinom geopolitičke neizvjesnosti, koja je među ostalim povezana s usponom protekcionističkih politika te koja i dalje raste. Daljnja eskalacija trgovinskih sporova između Sjedinjenih Američkih Država i Kine također bi mogla nepovoljno utjecati na poslovno pouzdanje, ugroziti globalne lance opskrbe i smanjiti globalni rast.

Glavne inicijative povezane s financijskom regulativom iz razdoblja poslije krize nedavno su završene, no neke, poput dovršenja Basela III, tek treba ugraditi u pravo EU-a i nacionalno pravo. Neizvjesnost koja proizlazi iz moguće nove regulative stoga se smanjila, no banke se i dalje trebaju prilagođavati kako bi mogle poslovati u novom regulatornom okružju. Potpuna provedba okvira Basel u sklopu paketa CRR III / CRD VI dovest će do povećanja minimalnih kapitalnih zahtjeva te do ukupnog nedostatka kapitala u većini banka u EU -u. Taj učinak na kapital uglavnom proizvode velike banke koje su aktivne na globalnoj razini. Nedavno doneseni propisi, kao i minimalni zahtjev za regulatorni kapital i prihvatljive obveze, ukupni kapacitet pokrića gubitaka i druge provedene regulatorne inicijative poput Međunarodnog standarda financijskog izvještavanja 9, revidirane direktive o tržištu financijskih instrumenata i revidirane direktive o platnim uslugama, utjecat će na odluke banaka o strategiji i ulaganjima.

Središnje banke i nadzorna tijela sve se više usredotočuju na rizike povezane s klimatskim promjenama i surađuju s drugim međunarodnim tijelima u Mreži za ekologizaciju financijskog sustava, čiji je ESB član. Rizici povezani s klimatskim promjenama vjerojatno će imati i izravan i neizravan učinak na banke. Ekstremnije vremenske pojave i prijelaz na niskougljično gospodarstvo mogli bi imati važne negativne posljedice za banke u europodručju, među ostalim i u vezi s kontinuitetom njihova poslovanja i profilom rizika njihove imovine (na primjer, kada je riječ o izloženosti automobilskom sektoru). Očekuje se da će se rizici povezani s klimatskim promjenama povećati u dugoročnom razdoblju (dužem od dvije do tri godine). Stoga bi banke trebale na odgovarajući način uvrstiti te rizike u svoj okvir upravljanja rizicima.

© Europska središnja banka, 2019.

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežne stranice www.bankingsupervision.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku SSM -a (samo na engleskom jeziku).

HTML ISBN 978-92-899-3920-1, ISSN 2599-9842, doi:10.2866/599791 QB-CK-19-001-HR-Q

- To je pokazala ESB -ova analiza upitnika o samoprocjeni IT rizika na koji su banke odgovarale u 2018. godini.

- Vidi anketu o kreditnoj aktivnosti banaka u europodručju.

- Detaljnija analiza bit će dostupna nakon što nadzor banaka ESB-a dovrši prikupljanje podataka o standardima kreditiranja.

- Na primjer, na tržištima poslovnih nekretnina.

- Uvodna izjava 20. Direktive (EU) 2019/878 Europskog parlamenta i Vijeća od 20. svibnja 2019. o izmjeni Direktive 2013/36/EU u pogledu izuzetih subjekata, financijskih holdinga, mješovitih financijskih holdinga, primitaka, nadzornih mjera i ovlasti te mjera za očuvanje kapitala (SL L 150, 7.6.2019., str. 253.)