EZB-Bankenaufsicht: Risikobewertung für 2020

1 Einleitung

Die Identifizierung und Bewertung der Risiken, denen beaufsichtigte Unternehmen ausgesetzt sind, ist für eine gut funktionierende Bankenaufsicht von entscheidender Bedeutung. Sie dient zudem als Grundlage für die Festlegung der Aufsichtsprioritäten im Rahmen des regelmäßigen strategischen Planungsprozesses.

Jedes Jahr führt die EZB-Bankenaufsicht in enger Zusammenarbeit mit den nationalen zuständigen Behörden (NCAs) eine Risikoidentifikation und -bewertung durch. Die Analysen stützen sich auf eine Vielzahl von Beiträgen, so etwa von den gemeinsamen Aufsichtsteams (JSTs) und den Querschnittsfunktionen der EZB für die mikroprudenzielle und makroprudenzielle Aufsicht. Auch Gespräche mit Banken und relevanten Behörden fließen in die Analyse ein.

2 Risikokonstellation im SSM 2020

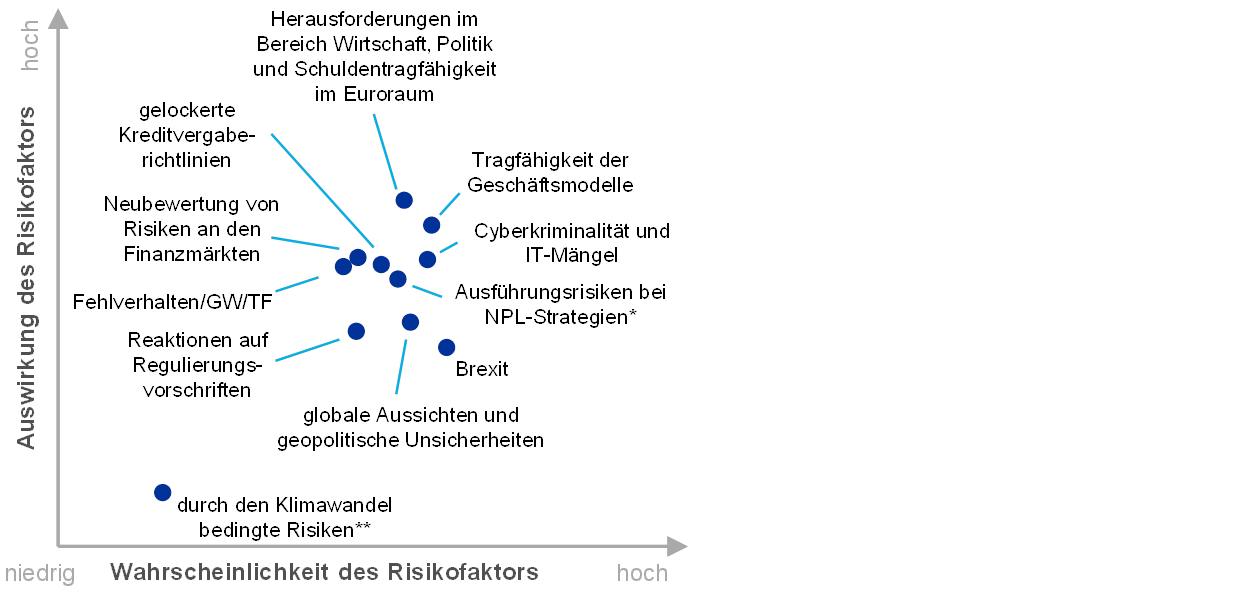

Die Risikokonstellation im Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) bildet die wesentlichen Risikofaktoren für das Bankensystem des Euroraums ab. Das Diagramm (siehe Abbildung 1) zeigt ihre Anordnung entlang der Dimensionen Eintrittswahrscheinlichkeit und Auswirkung über einen Zeitraum von zwei bis drei Jahren. Die Risikofaktoren sollten nicht isoliert betrachtet werden, da sie sich gegenseitig auslösen oder verstärken können. In der Risikokonstellation werden nur die wichtigsten Risikofaktoren herausgestellt. Es handelt sich nicht um eine vollständige Liste aller Risiken, von denen beaufsichtigte Banken betroffen sind.

Abbildung 1

Risikokonstellation im SSM 2020

Quellen: EZB und NCAs

Anmerkungen: *Die mit den Strategien der Banken für notleidende Kredite (Non-Performing Loans – NPLs) verbundenen Ausführungsrisiken betreffen nur Banken mit hohen NPL-Beständen.

**Die durch den Klimawandel bedingten Risiken sind eher auf längere Sicht (d. h. über einen Zeithorizont von mehr als drei Jahren) relevant.

Die drei wichtigsten Risikofaktoren, die das Bankensystem des Euroraums in den nächsten drei Jahren betreffen dürften, sind: i) Herausforderungen im Bereich Wirtschaft, Politik und Schuldentragfähigkeit im Euroraum, ii) Tragfähigkeit der Geschäftsmodelle und iii) Cyberkriminalität und IT-Mängel. Zu den weiteren Risikofaktoren gehören mit den Strategien der Banken für notleidende Kredite (NPLs) verbundene Ausführungsrisiken, gelockerte Kreditvergaberichtlinien, Neubewertung von Risiken an den Finanzmärkten, Fehlverhalten, Geldwäsche und Terrorismusfinanzierung (GW/TF), der Brexit, globale Aussichten und geopolitische Unsicherheiten, Reaktionen auf Regulierungsvorschriften und durch den Klimawandel bedingte Risiken. Die Risiken, die vom wirtschaftlichen Umfeld im Euroraum ausgehen, haben im Vergleich zum Vorjahr zugenommen. Der Konjunkturzyklus tritt in ein reiferes Stadium ein und die globalen Aussichten haben sich verdüstert, was zum Teil auf fortdauernde Unsicherheiten wie die zunehmende Gefahr des Protektionismus zurückzuführen ist. Diese Umstände bieten in Kombination mit dem lang anhaltenden Niedrigzinsumfeld, das erwartungsgemäß fortbestehen wird, Anlass zu vermehrter Sorge im Hinblick auf die gedämpfte Ertragslage der Banken im Euroraum und die Tragfähigkeit ihrer Geschäftsmodelle. Die gründlichere Untersuchung von Geldwäschefällen erhöht zudem das durch Fehlverhalten bedingte Verlustrisiko.

3 Wesentliche Risikofaktoren

Die Herausforderungen im Bereich Wirtschaft, Politik und Schuldentragfähigkeit im Euroraum haben im vergangenen Jahr zugenommen. Damit stiegen zugleich die Risiken für den Bankensektor des Euroraums, beispielsweise das Kreditrisiko und die Risiken für die Ertragsaussichten. Die Projektionen des Wirtschaftswachstums im Euroraum wurden für 2019–2020 gegenüber dem Vorjahr nach unten korrigiert, deuten jedoch nach wie vor auf eine wirtschaftliche Expansion hin. Dennoch bleiben deutliche Abwärtsrisiken für das Wachstum bestehen, die in erster Linie auf anhaltende Schwächen des Welthandels und erhöhte geopolitische Unsicherheiten zurückzuführen sind. Das Produktionspotenzial wird aufgrund von geringen Reformfortschritten beeinträchtigt, da etliche Länder des Euroraums strukturelle Verkrustungen und Bestandsungleichgewichte weiterhin zögerlich angehen. Ungeachtet des Konjunkturaufschwungs der vergangenen Jahre bestehen weiterhin erhebliche Bedenken hinsichtlich der Schuldentragfähigkeit. Davon kann ein Risiko ausgehen, falls sich die Einschätzungen der Finanzmarktteilnehmer plötzlich ändern. Aufgrund des bedeutenden Engagements der Banken in inländische Staatsanleihen in diesen Ländern kann es möglicherweise erneut zu negativen Rückkoppelungseffekten zwischen dem Staat und den Banken kommen. Darüber hinaus verharrt die Verschuldung der privaten Haushalte und vor allem die Unternehmensverschuldung im Euroraum durchschnittlich auf einem hohen Niveau, wodurch diese Sektoren anfällig für potenzielle Schocks werden. Die zunehmend national ausgerichtete Politik einiger EU-Länder bringt weiterhin politische Herausforderungen für den Euroraum mit sich. Die verstärkte politische Fragmentierung, die aus dieser Politik hervorgeht, könnte die Unsicherheit erhöhen und die wirtschaftlichen und finanzpolitischen Herausforderungen für die Länder des Euroraums vergrößern.

Ein Schwerpunkt liegt nach wie vor auf der Tragfähigkeit der Geschäftsmodelle, da bedeutende Institute (SIs) im Euroraum mit einer geringen Profitabilität zu kämpfen haben. Auch die Aussicht auf anhaltend niedrige Zinssätze und der intensive Wettbewerb beeinträchtigen die Ertragskraft der Banken. Zugleich sind die Ausgaben insgesamt konstant geblieben, da die Bemühungen zur Kosteneinsparung zum Teil durch Faktoren wie steigende Gehälter, erforderliche IT-Investitionen und Verbesserungen des Risikomanagements aufgehoben wurden. Bei mehr als der Hälfte der Banken liegt die Eigenkapitalrendite (Return on Equity – RoE) derzeit unter ihren geschätzten Eigenkapitalkosten. Infolgedessen ist die Marktbewertung der meisten börsennotierten bedeutenden Institute (SIs) des Euroraums weiterhin niedrig. Im Durchschnitt verzeichnen sie seit der Finanzkrise ein Kurs-Buchwert-Verhältnis von unter 1. Nachdem bei der Eigenkapitalrendite 2018 ein leichter Anstieg zu verzeichnen war, deuten die eigenen Projektionen der Banken auf einen Rückgang in den Jahren 2019 und 2020 hin, gefolgt von einer schleppenden Erholung im Jahr 2021. Allerdings ist ein solches Szenario mit erheblichen Abwärtsrisiken behaftet. Das makrofinanzielle Umfeld hat sich seit der Erstellung dieser Projektionen verschlechtert. Hinzu kommt, dass Banken insbesondere in den Segmenten, in denen viele unter ihnen ein Wachstum erwarten, Wettbewerbseffekte womöglich nicht in vollem Umfang in ihre Schätzungen einbezogen haben. Ferner kann die Digitalisierung zwar auf mittlere Sicht die Kosteneffizienz steigern und den Banken ermöglichen, neue Produkte und Dienstleistungen anzubieten, sie bringt Banken jedoch auch dazu, ihre Geschäftsmodelle und -strategien zu überdenken. Zudem verlangt sie den Banken kurzfristige Investitionen ab, damit sie ihre Arbeitsweise und Kundeninteraktionen entsprechend umstellen können. Auf mittlere Sicht birgt die Digitalisierung auch die Aussicht auf vermehrte Konkurrenz durch Nichtbanken, darunter möglicherweise etablierte Technologieunternehmen (BigTechs). Die Banken müssen ihre Geschäftsmodelle weiter umgestalten, um sie auf einen nachhaltigen Pfad zu bringen. Das Risiko, eine nachhaltige Profitabilität zu verfehlen, ist nach wie vor erheblich.

Die fortschreitende Digitalisierung der Finanzdienstleistungen macht Banken anfälliger für Cyberkriminalität und operative IT-Mängel. Die allgemeine Verflechtung der Banken mit Akteuren innerhalb und außerhalb des Finanzsektors nimmt zu. Große Teile der IT-Systeme der Banken werden von Dritten oder sogar Vierten bereitgestellt. Die potenzielle Konzentration auf einige wenige Dienstleister sowohl auf Ebene der einzelnen Banken als auch auf Ebene des Bankensystems erfordert ein angemessenes Management der Risiken und Abhängigkeiten. Den Banken wird zunehmend bewusst, dass die Steuerung ihrer IT-Risiken Schwächen aufweist.[1] Zugleich gehen zusätzliche Risiken von Cyberkriminellen aus, die sich zusammenschließen, um mit erheblicher Energie böswillige Absichten zu verfolgen. Cyber-Sicherheitsvorfälle können bei Banken erhebliche Kosten oder Reputationsverluste verursachen und sogar systemische Folgen haben, da Bedrohungen rasch auf andere Sektoren übergreifen können. Eine große Anzahl bedeutender Institute wickelt kritische Geschäftsprozesse mithilfe von IT-Systemen ab, die das Ende ihres Lebenszyklus erreicht haben, was ihre Anfälligkeit gegenüber Cyberrisiken erhöht.

Zwar hat sich die Qualität der Aktiva in den letzten Jahren deutlich verbessert, hohe NPL-Bestände geben jedoch zahlreichen Banken im Euroraum weiterhin Anlass zu Sorge. Im Verlauf des letzten Jahres haben Banken mit hohen NPL-Beständen bei der Ausführung der NPL-Strategien, die sie gemäß dem NPL-Leitfaden der EZB vereinbaren mussten, gute Fortschritte erzielt. Insgesamt sind die NPL-Bestände der bedeutenden Institute im ersten Quartal 2019 im Vergleich zum Vorjahr um 112 Mrd € auf 587 Mrd € zurückgegangen. Die durchschnittliche NPL-Quote sank von 4,7 % auf 3,7 %. Ungeachtet dieser Fortschritte verharrt die durchschnittliche NPL-Quote im Euroraum auf einem höheren Niveau als vor der Krise und ist signifikant höher als in anderen großen industrialisierten Volkswirtschaften. Eine Reihe von Banken hat zudem hohe Bestände an älteren NPLs, deren Abbau sich schwieriger gestalten könnte. Darüber hinaus sind offenbar nach wie vor starke Zugänge neuer NPLs zu verzeichnen. Die jüngsten NPL-Strategien sind zwar generell sehr ehrgeizig, doch könnten die Fortschritte der Banken bei ihrer Ausführung aufgrund der zunehmenden Reife des Konjunkturzyklus im Euroraum begrenzt sein. Die Banken werden aufgefordert, sich weiterhin um die Bereinigung ihrer Bilanzen zu bemühen und ihre Widerstandsfähigkeit gegenüber möglichen künftigen Schocks zu verstärken.

Die jüngste Lockerung der Kreditvergaberichtlinien[2], die auf eine deutliche Verschärfung während der Krise folgte, könnte zum Aufbau von NPL-Neubeständen führen. Erst vor Kurzem wurden die Vergaberichtlinien für Wohnungsbaukredite an private Haushalte, Verbraucherkredite und Unternehmenskredite etwas verschärft, dennoch ist stellenweise weiterhin ein rasches Kreditwachstum zu verzeichnen.[3] Insbesondere gelockerte Vergaberichtlinien für Wohnimmobilienkredite können das Kreditrisiko der Banken erhöhen, da diese Kreditart einen großen Anteil ihrer Portfolios ausmacht. In einigen Ländern, die eine hohe Beleihungs- und Schuldendienstquote in Kombination mit einer hohen Verschuldung der Kreditnehmer aufweisen, könnte Kreditnehmern die Rückzahlung erschwert werden, falls sich die konjunkturelle Lage verschlechtert. Dies könnte im Falle einer Insolvenz von Kreditnehmern auch erhebliche Verluste für die Banken nach sich ziehen. Darüber hinaus scheinen sich Anleger aufgrund der anhaltenden Suche nach Renditen riskanteren Sektoren zuzuwenden. Der Markt für Leveraged Loans befand sich 2018 weiterhin im Auftrieb, wenngleich die Neuemissionen nicht mehr den Höchststand von 2017 erreichten. Allerdings ist bei neuen Transaktionen ein weiterer Abbau des Anlegerschutzes zu beobachten, was im Falle eines Konjunkturabschwungs potenziell zu höheren Verlusten führt.

Das Risiko einer plötzlichen und signifikanten Neubewertung von Risiken an den Finanzmärkten ist nach wie vor erheblich. Im Anschluss an die Verkaufswelle im Dezember 2018 konnten die Aktienkurse in der ersten Jahreshälfte 2019 weltweit wieder Boden gutmachen. Trotz der Korrektur sind die Bewertungen von Vermögenswerten in bestimmten Marktsegmenten weiterhin hoch.[4] In der ersten Jahreshälfte 2019 ging die Volatilität auf den Finanzmärkten etwas zurück, bevor sie im August, vorwiegend aufgrund neuerlicher Handelsspannungen, wieder zunahm. Die Risikoprämien verharren indessen auf niedrigem Niveau. Sollten die Abwärtsrisiken für die Konjunkturaussichten eintreten oder die geopolitischen Spannungen weiter zunehmen, könnte eine Neubewertung der Risikoprämien erfolgen. Dies würde sich nachteilig auf die Bilanzen, die Kapitalposition und die Refinanzierungskosten der Banken auswirken. Eine potenzielle Neubewertung könnte auch nachteilige Folgen für das wirtschaftliche oder finanzielle Umfeld im Euroraum und damit wiederum für die Banken nach sich ziehen. Sollte eine gravierende Neubewertung mit anderen bedeutenden Ereignissen zusammenfallen, könnte sie im äußersten Fall auch die Solvabilität von zentralen Gegenparteien gefährden und damit möglicherweise ein systemisches Risiko darstellen.

Geldwäsche und Terrorismusfinanzierung (GW/TF) haben im Verlauf des letzten Jahres vermehrt Anlass zu Besorgnis geboten. Die jüngsten Verstöße oder mutmaßlichen Verstöße gegen Vorschriften zur Geldwäschebekämpfung im Bankensektor haben die Aufmerksamkeit der Strafverfolgungsbehörden, Aufsichtsbehörden und Medien geschärft, sodass in Zukunft womöglich mehr Verstöße aufgedeckt werden. Die Beteiligung an Geldwäsche stellt ein erhebliches Risiko für Banken und deren Existenzfähigkeit dar. Sie ist oftmals mit Schwächen in der Governance und einer mangelhaften Risikosteuerung verbunden. Die Zuständigkeit für die Aufsicht in Bezug auf Angelegenheiten, die Geldwäsche und Terrorismusfinanzierung betreffen, verbleibt zwar bei den nationalen Behörden, die EZB muss jedoch die damit verbundenen potenziellen Risiken in ihre Aufsichtstätigkeiten einbeziehen, darunter den aufsichtlichen Überprüfungs- und Bewertungsprozess, Bewertungen der Angemessenheit der Unternehmensführungsregelung sowie Bewertungen der Eignung der Mitglieder des Leitungsorgans.[5] Insgesamt müssen Banken ihren internen Prozessen mehr Aufmerksamkeit widmen und ihre Governance-Rahmen in einigen Fällen verbessern. Einige Governance-Themen werden von der Aufsicht weiterhin genau beobachtet, beispielsweise die Zusammensetzung und Funktionsweise der Leitungsorgane, die internen Kontrollfunktionen und -prozesse, die Datenqualität und das Berichtswesen.

Die Unsicherheit in Bezug auf die Mitgliedschaft des Vereinigten Königreichs in der EU ist nach wie vor hoch und das Risiko eines ungeordneten Brexit bleibt bestehen. Die nachteiligen Auswirkungen eines solchen Szenarios auf die EU werden zwar im Schnitt als geringfügig eingeschätzt, doch in bestimmten Ländern und Banken, die enge Verbindungen zum Vereinigten Königreich unterhalten, konzentrieren sich Extremrisiken (Tail Risks). Ein ungeordneter Brexit könnte erhebliche Marktturbulenzen hervorrufen und potenziell zu einer Verschärfung der Finanzierungsbedingungen führen. In Kombination mit den nachteiligen Handels- und Vertrauenseffekten geht hiervon auf kurze Sicht ein erhebliches Abwärtsrisiko für das BIP-Wachstum im Euroraum aus. Dem Risiko von Schockeffekten in Bezug auf die Kontinuität von geclearten und nicht geclearten Derivatekontrakten wurde durch den vorläufigen Gleichwertigkeitsbeschluss der Europäischen Kommission oder andere Risikominderungsmaßnahmen Rechnung getragen. Zugleich liegen jedoch einige Banken bei der Umsetzung ihrer Notfallpläne hinter dem Zeitplan zurück und müssen ihre Vorbereitungen beschleunigen. Dies betrifft u. a. die Versetzung von Personal sowie die Verstärkung von lokalen Risikomanagement-Kapazitäten und Governance-Strukturen.

Im Anschluss an die deutliche Verlangsamung des globalen Wirtschaftswachstums in der zweiten Jahreshälfte 2018 haben sich die globalen Konjunkturaussichten für 2019 eingetrübt. Das Wachstum der Weltwirtschaft dürfte sich in den nächsten zwei Jahren stabilisieren, wenngleich auf verhältnismäßig niedrigem Niveau. Dabei bleiben beträchtliche Abwärtsrisiken bestehen. Sie stehen in erster Linie in Zusammenhang mit der weltweiten Schwäche im Handel und im verarbeitenden Gewerbe, der Volatilität der globalen Finanzierungsbedingungen und den hohen und zunehmenden geopolitischen Unsicherheiten, zu denen auch vermehrte protektionistische Maßnahmen zu zählen sind. Insbesondere eine weitere Zuspitzung der Handelsstreitigkeiten zwischen den Vereinigten Staaten und China könnte das Vertrauen der Unternehmen untergraben, globale Lieferketten gefährden und das Wachstum der Weltwirtschaft bremsen.

Die wichtigsten regulatorischen Maßnahmen, die nach der Finanzkrise eingeleitet worden waren, wurden vor kurzem fertiggestellt. Einige, beispielsweise der Abschluss von Basel III, müssen allerdings noch in Unions- oder nationales Recht umgesetzt werden. Die mit potenziellen neuen Regulierungsvorschriften einhergehende Unsicherheit hat somit abgenommen, doch die Banken müssen ihre operativen Abläufe noch an die neue regulatorische Umgebung anpassen. Nach der vollständigen Umsetzung des Baseler Regelwerks als Teil des CRR III-/CRD IV-Pakets werden höhere Mindestkapitalanforderungen gelten, was bei den Banken der EU eine aggregierte Kapitallücke hervorrufen wird. Diese Auswirkung auf die Kapitalausstattung geht vorwiegend auf große, weltweit tätige Banken zurück. Zusammen mit den Mindestanforderungen für Eigenmittel und berücksichtigungsfähige Verbindlichkeiten (MREL), der Gesamtverlustabsorptionsfähigkeit (TLAC) und anderen umgesetzten regulatorischen Maßnahmen, etwa dem Internationalen Rechnungslegungsstandard 9 (IFRS 9), der überarbeiteten Richtlinie über Märkte für Finanzinstrumente (MiFID II) und der überarbeiteten Richtlinie über Zahlungsdienste (PSD2) werden diese jüngsten Regulierungsvorschriften die strategischen Entscheidungen und das Investitionsverhalten der Banken beeinflussen.

Die Zentralbanken und die Aufsichtsbehörden richten ihr Augenmerk verstärkt auf durch den Klimawandel bedingte Risiken. Dabei arbeiten sie im Network for Greening the Financial System, dem auch die EZB angehört, mit anderen internationalen Organisationen zusammen. Es ist davon auszugehen, dass die durch den Klimawandel bedingten Risiken sowohl direkte als auch indirekte Auswirkungen auf die Banken haben werden. Schwerwiegendere Wettereignisse und der Übergang zu einer kohlenstoffarmen Wirtschaft könnten erhebliche nachteilige Auswirkungen auf die Banken des Euroraums mit sich bringen. So könnten ihre Geschäftskontinuität und das Risikoprofil ihrer Aktiva (z. B. Engagements in der Automobilbranche) in Mitleidenschaft gezogen werden. Die durch den Klimawandel bedingten Risiken dürften auf längere Sicht (d. h. über einen Zeithorizont von mehr als zwei bis drei Jahren) zunehmen. Aus diesem Grund sollten die Banken diese Risiken in ihren Risikosteuerungssystemen angemessen berücksichtigen.

© Europäische Zentralbank, 2019

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.bankingsupervision.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Fachterminologie kann im SSM-Glossar (nur auf Englisch verfügbar) nachgeschlagen werden.

HTML ISBN 978-92-899-3938-6, ISSN 2599-9877, doi: 10.2866/824160 QB-CK-19-001-DE-Q

- Zu diesem Ergebnis gelangte die EZB aufgrund der Auswertung der Fragebögen zur Selbsteinschätzung des IT-Risikos, die die Banken 2018 einreichten.

- Siehe Euro area bank lending survey.

- Eine genauere Analyse wird zur Verfügung gestellt, sobald die EZB-Bankenaufsicht die Datenerhebung zu Kreditvergaberichtlinien abgeschlossen hat.

- Hierzu zählen auch die Gewerbeimmobilienmärkte.

- Erwägungsgrund 20 der Richtlinie (EU) 2019/878 des Europäischen Parlaments und des Rates vom 20. Mai 2019 zur Änderung der Richtlinie 2013/36/EU im Hinblick auf von der Anwendung ausgenommene Unternehmen, Finanzholdinggesellschaften, gemischte Finanzholdinggesellschaften, Vergütung, Aufsichtsmaßnahmen und -befugnisse und Kapitalerhaltungsmaßnahmen (ABl. L 150 vom 7.6.2019, S. 253).