ECB:s banktillsyn: Riskbedömning för 2020

1 Inledning

För att framgångsrikt kunna bedriva banktillsyn är det ytterst viktigt att identifiera och bedöma vilka risker enheter under tillsyn ställs inför. Detta används sedan som underlag för de tillsynsprioriteringar som fastställs under den regelbundna strategiska planeringen.

ECB:s banktillsyn genomför varje år en riskidentifiering och riskbedömning i nära samarbete med de nationella behöriga myndigheterna. Analysen bygger på en rad olika bidrag, bland annat från de gemensamma tillsynsgrupperna och ECB:s övergripande mikro- och makrotillsynsfunktioner. Den baseras även på de diskussioner som har förts med banker och andra berörda myndigheter.

2 SSM:s riskkarta 2020

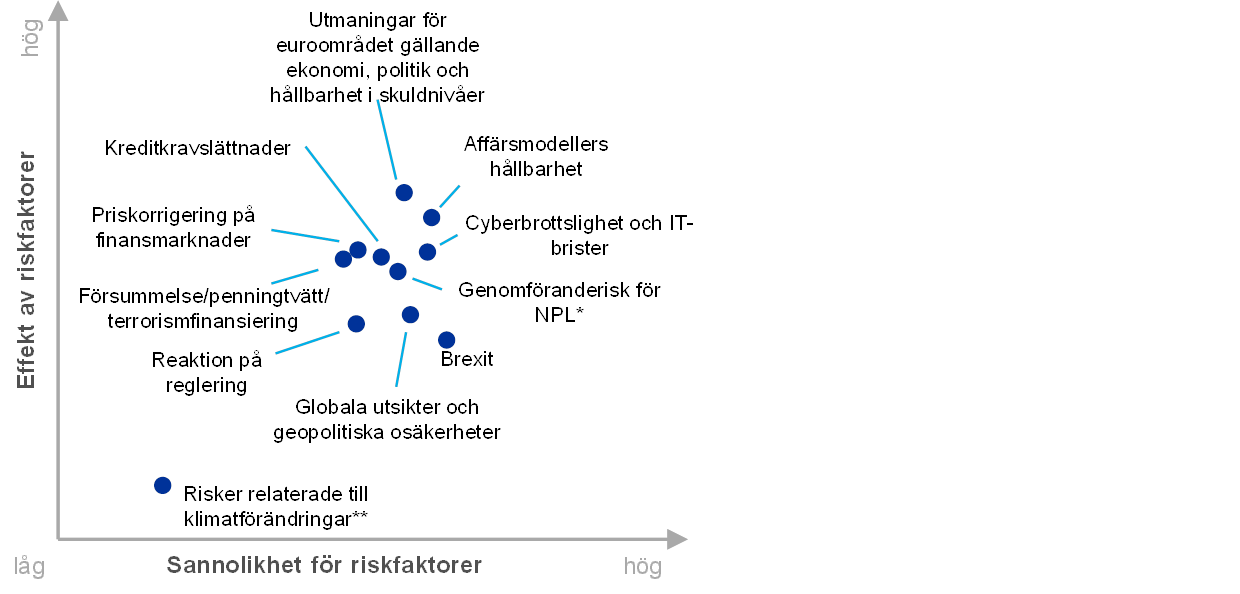

Den gemensamma tillsynsmekanismens (SSM) riskkarta visar de viktigaste riskfaktorerna som påverkar banksystemet i euroområdet under en period av två till tre år (se bild 1) samt dimensionerna av sannolikhet och påverkan. Riskfaktorerna bör inte betraktas isolerat eftersom de kan utlösa eller förstärka varandra. Riskkartan visar endast de viktigaste riskfaktorerna och är inte en uttömmande lista över alla risker som bankerna under tillsyn ställs inför.

Bild 1

SSM:s riskkarta 2020

Källa: ECB och nationella behöriga myndigheter.

Anm.: *Genomföranderisk i samband med bankers strategier för nödlidande lån gäller endast för banker med höga nivåer av nödlidande lån.

**Risker relaterade till klimatförändringar är mer relevanta på längre sikt (dvs. längre än tre år framåt).

De tre främsta riskfaktorerna som väntas påverka banksystemet i euroområdet under de tre närmsta åren är: i) utmaningar gällande ekonomi, politik och hållbarhet i skuldnivåer i euroområdet, ii) affärsmodellers hållbarhet, och iii) cyberbrottslighet och IT-brister. Dessa följs av genomföranderisker i samband med bankers strategier för nödlidande lån (NPL), kreditkravslättnader, priskorrigering på finansmarknader, försummelse, penningtvätt och terrorismfinansiering, Brexit, globala utsikter och geopolitiska osäkerheter, reaktioner på reglering samt risker relaterade till klimatförändringar. Jämfört med förra året har riskerna relaterade till de ekonomiska förhållandena i euroområdet ökat. Konjunkturcykeln går in i en mogen fas och de globala utsikterna har försämrats, delvis p.g.a. ihållande osäkerheter som t.ex. det ökade hotet om protektionism. Detta, tillsammans med en långvarig period av låga räntor som väntas fortskrida, spär på farhågorna om en dämpad lönsamhet för bankerna i euroområdet och om hållbarheten i deras affärsmodeller. En intensivare granskning av penningtvättsfall ökar också risken för förluster beroende på försummelse.

3 Viktiga riskfaktorer

Euroområdet har ställts inför allt större utmaningar gällande ekonomi, politik och hållbarhet i skuldnivåer under det senaste året. Detta har ökat riskerna för euroområdets banksektor, inbegripet kreditrisk och lönsamhetsutsikter. Framtidsbedömningarna för euroområdets ekonomiska tillväxt 2019–2020 har reviderats ned jämfört med ett år tidigare, men pekar fortfarande mot ekonomisk expansion. Uttalade nedåtrisker för tillväxten kvarstår dock, främst p.g.a. ihållande svagheter i global handel och högre geopolitisk osäkerhet. En svag reformutveckling tynger den potentiella produktionen då många länder i euroområdet fortsätter att vara mindre ambitiösa i sina ansträngningar att åtgärda strukturstelheter och obalanser i stockar. Trots de senaste årens ekonomiska expansion finns fortfarande en stor oro över skuldernas hållbarhet, vilket gör euroländer med höga skuldnivåer särskilt utsatta för snabba förändringar i finansmarknadens inställningar. I och med att banker i dessa jurisdiktioner har betydande inhemska exponeringar mot statspapper skapar det förutsättningar för att statliga banker på nytt skulle kunna hamna i en negativ spiral. I euroområdet fortsätter dessutom hushållens skulder, och framför allt företagens skulder, att ligga på en i genomsnitt hög nivå, vilket gör dessa sektorer sårbara för potentiella chocker. Mer inåtvänd politik i vissa EU-länder fortsätter att skapa politiska utmaningar för euroområdet. Den ökande politiska fragmentering som denna politik leder till kan förstärka osäkerheten och stärka de ekonomiska och finansiella utmaningar som länder i euroområdet står inför.

Affärsmodellers hållbarhet är även fortsättningsvis ett fokusområde då betydande institut i euroområdet fortfarande brottas med låg lönsamhet. Prognosen om långvarigt låga räntor och intensiv konkurrens bidrar ytterligare till att dämpa bankers förmåga att generera intäkter. Samtidigt har utgifterna sammantaget varit stabila, då kostnadsbesparande insatser delvis har vägts upp av faktorer som t.ex. stigande löner, behov av IT-investeringar samt förbättringar vad gäller riskhantering. I nuläget genererar mer än hälften av bankerna en avkastning på eget kapital som är under deras beräknade kostnad för eget kapital. Som resultat därav förblir marknadsvärderingen för merparten av de börsnoterade betydande instituten i euroområdet låg, och marknadspris i förhållande till bokfört värde har i genomsnitt legat under 1,0 sedan finanskrisen. Efter en något förbättrad avkastning på eget kapital under 2018 pekar bankernas egna bedömningar på en nedgång under 2019 och 2020, och därefter en långsam uppgång 2021. Det finns dock betydande nedåtrisker med ett sådant scenario. Den makrofinansiella miljön har försämrats sedan dessa bedömningar gjordes, och banker kanske inte helt har införlivat effekterna av konkurrens i sina beräkningar, särskilt inte i de segment där många banker förväntas växa. Även om digitaliseringen kan stärka kostnadseffektiviteten på medellång sikt samt bidra till att banker kan erbjuda nya produkter och tjänster, ska det inte heller glömmas att den också innebär att bankerna måste omformulera sina affärsmodeller och strategier. Då krävs också att banker gör kortfristiga investeringar för att kunna justera hur de drivs och hur de samverkar med kunder. På medellång sikt förbättrar det även utsikterna för ytterligare konkurrens från andra än banker, eventuellt också från stora teknikföretag. Banker måste även fortsättningsvis justera sina affärsmodeller för att dessa ska bli mer hållbara, och risken att inte nå hållbar lönsamhet är fortfarande betydande.

Fortsatt digitalisering av finansiella tjänster gör bankerna mer sårbara för cyberbrottslighet och IT-brister. Bankernas generella sammanlänkning med parter i och utanför den finansiella sektorn blir allt djupare. Stora delar av bankernas IT-system tillhandahålls av tredje eller till och med fjärde parter. Den potentiella individuella och systemiska koncentrationen av ett fåtal tjänsteleverantörer innebär att riskerna och de inbördes kopplingarna måste hanteras på lämpligt sätt. Bankerna blir mer och mer medvetna om de befintliga bristerna i sina IT-riskkontroller.[1] Samtidigt medför cyberkriminella med starka, gemensamma skadliga avsikter ytterligare risker. Cyberincidenter kan resultera i allvarliga kostnader eller anseendeförluster och t.o.m. få systemkritiska följder, eftersom hot kan spridas snabbt mellan sektorer. När det gäller kritiska verksamhetsprocesser förlitar sig ett stort antal betydande institut på IT-system som är på väg mot slutet av sin livscykel, vilket ökar sårbarheten för cyberrisker.

Trots att tillgångskvaliteten har förbättrats avsevärt under de senaste åren, är den höga nivån av NPL alltjämt ett bekymmer för ett stort antal banker i euroområdet. Under det senaste året har banker med höga nivåer av NPL gjort stora framsteg med NPL-strategierna, vilka de var tvungna att godkänna som del av ECB:s vägledning om NPL. Jämfört med förra året föll betydande instituts NPL-stock med sammanlagt 112 miljarder euro till 587 miljarder euro under det första kvartalet 2019, och den genomsnittliga NPL-kvoten sjönk från 4,7 procent till 3,7 procent. Trots dessa framsteg är den genomsnittliga NPL-kvoten i euroområdet fortfarande över nivåerna före krisen och avsevärt högre än i andra betydande industriländer. Ett antal banker har också höga nivåer av äldre NPL som kan bli svårare att reda ut. Vidare verkar inflödet av nya nödlidande lån alltjämt vara högt. Även om de senaste NPL-strategierna generellt sett har varit mycket ambitiösa, kan den mognande konjunkturcykeln i euroområdet komma att begränsa bankers framsteg med att genomföra dessa strategier. Bankerna uppmanas att fortsätta sina ansträngningar att rensa upp i balansräkningarna och öka motståndskraften för eventuella framtida chocker.

Den senaste tidens kreditkravslättnader[2], som följde efter den rejäla åtstramningen under krisen, kan leda till att NPL byggs upp i framtiden. Först nyligen genomfördes en viss skärpning av kreditkraven för bostadslån till hushåll, konsumentkredit och utlåning till företag. Det finns fortfarande isolerade förekomster av snabb kreditökning.[3] Särskilt kan mer generösa utlåningsvillkor för bostäder som innehas med äganderätt öka bankernas kreditrisk, eftersom deras portföljer innehåller en hög andel sådana lån. I vissa länder kan höga belåningsgrader och skuldtjänstkvoter kombinerat med hög skuldsättning hos låntagare göra det svårare för låntagare att betala tillbaka om de ekonomiska förhållandena försämras. Om låntagarna inte kan fullgöra sina åtaganden skulle det också innebära betydande förluster för bankerna. Vidare verkar investerare vända sig till mer riskfyllda sektorer i sin ständiga jakt på avkastning. Marknaden för högrisklån förblev kraftig under 2018, men nyutgivningen nådde inte toppnivån från 2017. Nya transaktioner visar dock på ytterligare minskning av investerarskydd, vilket kan leda till högre förluster vid en ekonomisk nedgång

Risken för en abrupt och betydande priskorrigering på finansmarknaderna kvarstår. Efter utförsäljningen i december 2018 skedde en återhämtning av de globala aktiekurserna under första halvåret 2019. Trots korrigeringen förblir dock tillgångsvärderingarna höga i vissa marknadssegment.[4] Volatiliteten på finansmarknaderna avtog något under första halvåret 2019 innan den ökade i augusti, främst p.g.a. nya handelsspänningar. Samtidigt är riskpremierna fortsatt pressade. Om nedåtriskerna för de ekonomiska utsikterna materialiseras eller de geopolitiska spänningarna intensifieras ytterligare kan det leda till en prisjustering av riskpremierna. Detta skulle ha en negativ inverkan på bankers balansräkningar, kapitalpositioner och finansieringskostnader. En eventuell prisjustering kan också ha en negativ effekt på euroområdets ekonomiska eller finanspolitiska villkor, vilket i sin tur skulle påverka bankerna. I extremfallet, då en större priskorrigering sammanfaller med andra större händelser, kan det även hota centrala motparters solvens och därigenom utgöra en systemrisk.

Oron över penningtvätt och terrorismfinansiering har ökat sedan förra året. Den senaste tidens överträdelser eller påstådda överträdelser av antipenningtvättsreglerna i banksektorn har lett till en mer ingående granskning från brottsbekämpande myndigheter, tillsynsmyndigheter och medier, vilket kan resultera i att fler överträdelser upptäcks i framtiden. Att vara involverad i penningtvättsfall medför stora risker för banker och deras överlevnadsförmåga, och kan ofta kopplas till en svag styrning och otillräckliga riskkontroller. Även om det fortfarande är de nationella myndigheternas uppgift att övervaka penningtvätt och terrorismfinansiering, måste ECB beakta möjliga relaterade risker i sin tillsynsverksamhet, inbegripet översyns- och utvärderingsprocessen samt bedömningar av lämpligheten vad gäller institutens styrningsformer respektive medlemmarna i ledningsorganet.[5] Generellt måste bankerna ägna större uppmärksamhet åt sina interna processer och, i vissa fall, förbättra sina styrningsramar. Tillsynsmyndigheter fortsätter att noga följa ett antal styrningsrelaterade problem, inbegripet struktur och verksamhet i styrelser, interna kontrollfunktioner och -processer, datakvalitet och rapportering.

Det råder fortsatt stor osäkerhet kring Storbritanniens medlemskap i EU och risken för ett avtalslöst Brexit kvarstår.Trots att den negativa effekten av ett sådant scenario generellt väntas vara måttlig för EU finns det ändå svansrisker, främst för länder och banker som har nära förbindelser med Storbritannien. Ett avtalslöst Brexit skulle kunna orsaka betydande marknadsturbulens, vilket kan leda till stramare finansieringsvillkor. Tillsammans med den negativa effekten via handel och förtroendekanaler utgör detta en stor nedåtrisk för euroområdets BNP-tillväxt på kort sikt. Avgrundsrisker relaterade till kontinuitet i clearade och icke-clearade derivatkontrakt har åtgärdats antingen genom Europeiska kommissionens beslut om tillfällig likvärdighet eller genom andra stödjande åtgärder. Samtidigt ligger dock vissa banker efter i arbetet med att genomföra sina beredskapsplaner och behöver skynda på sina förberedelser, inklusive att flytta över personal och stärka lokal riskhantering och ledningsstruktur.

De globala ekonomiska utsikterna för 2019 har försämrats efter en stark inbromsning i den globala ekonomiska expansionen under det andra halvåret 2018. Den globala tillväxten förväntas stabilisera sig under de närmaste två åren, dock på relativt låga nivåer. Vissa betydande nedåtrisker kvarstår. De är främst relaterade till svag global handel och tillverkning, volatila globala finansieringsvillkor och höga och stigande geopolitiska osäkerheter, inbegripet en alltmer protektionistisk politik. I synnerhet kan en ytterligare upptrappning av handelstvister mellan USA och Kina dämpa företagens förtroende, hota globala leveranskedjor och minska den globala tillväxten.

De främsta finansiella lagstiftningsinitiativen som följde på krisen har nyligen slutförts men vissa, som t.ex. fullbordandet av Basel III, har ännu inte införlivats i EU-lagstiftning eller nationell lag. Därför har osäkerheten kring potentiella nya lagar visserligen minskat, men bankerna måste fortfarande anpassa sig till den nya lagstiftningen. Det fulla genomförandet av Basel-ramverket som del av CRR III/CRD VI-paketet kommer att leda till en höjning av minimikapitalkraven och, som resultat därav, ett aggregerat kapitalunderskott i EU-banker. Denna effekt på kapital drivs främst av stora och globalt verksamma banker. Tillsammans med minimikravet på kapitalbas och kvalificerade skulder, den totala förlustabsorberande kapaciteten (TLAC), och andra genomförda regleringsinitiativ som t.ex. den internationella standarden för finansiell rapportering 9 (IFRS 9), det ändrade direktivet om marknader för finansiella instrument (MiFID II) och det reviderade direktivet om betaltjänster (PSD2), kommer denna nya lagstiftning att påverka bankernas strategiska beslut och investeringsbeteende.

Centralbanker och tillsynsmyndigheter fokuserar mer och mer på risker relaterade till klimatförändringar och samarbetar med andra internationella organ i The Network for Greening the Financial System, där ECB är medlem. Risker relaterade till klimatförändringar kommer sannolikt att påverka banker både direkt och indirekt. Allt allvarligare väderfenomen och omställningen till en ekonomi med låga koldioxidutsläpp kan få stora negativa konsekvenser för banker i euroområdet, både för deras fortsatta verksamhet och för deras riskprofil för tillgångar (t.ex. exponeringar mot bilindustrin). Risker relaterade till klimatförändringar förväntas bli mer allvarliga på lång sikt (dvs. längre än två till tre år framåt). Därför bör banker på lämpligt sätt integrera dessa risker i sitt ramverk för riskhantering.

© Europeiska centralbanken, 2019

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.bankingsupervision.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till SSM glossary (finns endast på engelska).

HTML ISBN 978-92-899-3927-0, ISSN 2599-9850, doi:10.2866/728 QB-CK-19-001-EN-Q

- Detta observerades i ECB:s analys av den självutvärdering gällande IT-risk som banker lämnade in 2018.

- Se enkätundersökningen av bankutlåning.

- En mer detaljerad analys kommer att göras tillgänglig när ECB:s banktillsyn är klar med sin datainsamling gällande kreditkrav.

- Dessa inbegriper marknaden för kommersiella fastigheter.

- Skäl 20 i Europaparlamentets och rådets direktiv (EU) 2019/878 av den 20 maj 2019 om ändring av direktiv 2013/36/EU vad gäller undantagna enheter, finansiella holdingföretag, blandade finansiella holdingföretag, ersättning, tillsynsåtgärder och tillsynsbefogenheter och kapitalbevarande åtgärder (EUT L 150, 7.6.2019, s. 253).