Vigilanza bancaria della BCE: valutazione dei rischi per il 2020

1 Introduzione

L’individuazione e la valutazione dei rischi a cui sono esposti i soggetti vigilati sono cruciali per il successo dell’attività di vigilanza bancaria e costituiscono le basi per la definizione delle priorità di vigilanza nell’ambito del regolare processo di pianificazione strategica.

La Vigilanza bancaria della BCE conduce un esercizio annuale di individuazione e valutazione dei rischi in stretta collaborazione con le autorità nazionali competenti (ANC). L’analisi attinge a un’ampia gamma di contributi provenienti, tra l’altro, dai gruppi di vigilanza congiunti (GVC) e dalle funzioni orizzontali micro e macroprudenziali della BCE. Inoltre tiene conto del confronto con le banche e con le altre autorità competenti.

2 Mappa dei rischi dell’MVU per il 2020

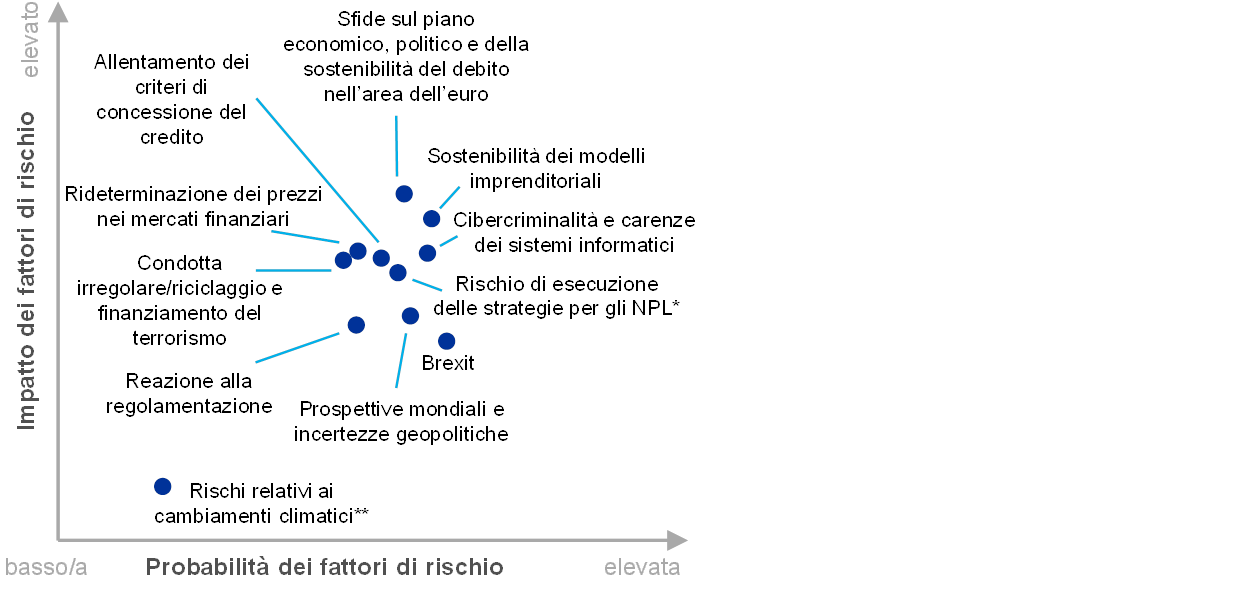

La mappa dei rischi del Meccanismo di vigilanza unico (MVU) presenta, lungo gli assi della probabilità e dell’impatto, i principali fattori di rischio per il sistema bancario dell’area dell’euro in un orizzonte di due-tre anni (cfr. la figura 1). Tali fattori non andrebbero considerati singolarmente, poiché potrebbero attivarsi o rafforzarsi a vicenda. La mappa evidenzia soltanto i principali fattori; non riporta un elenco esaustivo di tutti i rischi a cui sono esposte le banche vigilate.

Figura 1

Mappa dei rischi dell’MVU per il 2020

Fonte: BCE e ANC

Note:

*Il rischio di esecuzione connesso alle strategie delle banche per i crediti deteriorati si applica soltanto in caso di livelli elevati di NPL

**I rischi relativi ai cambiamenti climatici acquistano maggiore rilevanza a più lungo termine (cioè su un orizzonte di oltre tre anni)

I tre principali fattori di rischio che, secondo le attese, incideranno sul sistema bancario dell’area dell’euro nei prossimi tre anni sono: 1) sfide sul piano economico, politico e della sostenibilità del debito nell’area dell’euro, 2) sostenibilità dei modelli imprenditoriali e 3) cibercriminalità e carenze dei sistemi informatici. A seguire: il rischio di esecuzione connesso alle strategie delle banche per i crediti deteriorati (non-performing loans, NPL), l’allentamento dei criteri di concessione del credito, la rideterminazione dei prezzi nei mercati finanziari, la condotta irregolare / il riciclaggio e il finanziamento del terrorismo, la Brexit, le prospettive globali e le incertezze geopolitiche, la reazione alla regolamentazione e i rischi connessi ai cambiamenti climatici. Rispetto allo scorso anno sono aumentati i rischi inerenti alle condizioni economiche dell’area dell’euro. Il ciclo economico avanza verso una fase sempre più matura e le prospettive mondiali sono peggiorate, in parte a causa di protratte incertezze, quali ad esempio la crescente minaccia del protezionismo. Questi fattori, unitamente al prolungato periodo di bassi tassi di interesse che secondo le attese dovrebbe proseguire, aggravano le preoccupazioni riguardo alla modesta redditività delle banche dell’area dell’euro e alla sostenibilità dei loro modelli imprenditoriali. Anche un più attento esame dei casi di riciclaggio di denaro accresce il rischio di perdite derivanti da condotta irregolare.

3 Fattori di rischio principali

Le sfide sul piano economico, politico e della sostenibilità del debito nell’area dell’euro si sono intensificate negli ultimi anni e hanno incrementato i rischi per il settore bancario dell’area, incidendo fra l’altro sul rischio di credito e sulle prospettive di redditività. Le proiezioni sulla crescita economica dell’area dell’euro per il 2019-2020 sono state riviste verso il basso rispetto a un anno prima, ma continuano a indicare un’espansione. Permangono tuttavia pronunciati rischi al ribasso per la crescita, connessi soprattutto a persistenti debolezze nel commercio mondiale e a una maggiore incertezza geopolitica. Il modesto avanzamento delle riforme pesa sul prodotto potenziale, poiché numerosi paesi dell’area dell’euro continuano a compiere sforzi meno ambiziosi per risolvere il problema delle rigidità strutturali e degli squilibri nelle variabili di stock. Malgrado l’espansione economica degli ultimi anni, le preoccupazioni per la sostenibilità del debito restano pronunciate, esponendo i paesi dell’area con elevati livelli di debito a repentine variazioni della percezione dei mercati finanziari. In questi paesi, significative esposizioni delle banche verso il debitore sovrano nazionale lasciano margine al potenziale riaffiorare di circoli viziosi destabilizzanti fra banche e Stato. Inoltre, nell’area il debito delle famiglie e, in particolare, delle società continua a collocarsi su livelli elevati, rendendo questi settori vulnerabili a potenziali shock. Il diffondersi di politiche intraprese in un’ottica di chiusura nazionale in alcuni paesi dell’UE continua a porre sfide sul piano politico per l’area dell’euro. La maggiore frammentazione politica che ne deriva potrebbe accrescere l’incertezza e inasprire le sfide che i paesi dell’area devono affrontare sul piano dell’economia e dei bilanci.

La sostenibilità dei modelli imprenditoriali resta un tema centrale, poiché nell’area dell’euro gli enti significativi continuano a risentire di una modesta redditività. La prospettiva del perdurare di bassi tassi di interesse e una forte concorrenza incidono ulteriormente sulla capacità delle banche di generare profitti. Al tempo stesso, la spesa è rimasta stabile a livello aggregato, poiché gli sforzi compiuti per contenere i costi sono stati in parte compensati da fattori quali l’aumento dei salari, la necessità di investimenti in campo informatico e miglioramenti nella gestione dei rischi. Al momento più della metà delle banche registra un rendimento del capitale (Return on Equity, RoE) inferiore al rispettivo costo stimato. Di conseguenza, la valutazione a prezzi di mercato della maggior parte degli enti significativi quotati dell’area dell’euro resta bassa e i rapporti prezzo/valore contabile si sono mantenuti, in media, al di sotto di 1 a partire dalla crisi finanziaria. Dopo un lieve miglioramento del RoE nel 2018, le proiezioni elaborate dalle banche ne indicano un calo nel 2019 e nel 2020, per poi tornare lentamente ad aumentare nel 2021. Vi sono, tuttavia, significativi rischi al ribasso associati a questo scenario: il contesto macrofinanziario è peggiorato nel periodo intercorso da quando tali proiezioni sono state elaborate ed è possibile che le banche non abbiano pienamente tenuto conto degli effetti della concorrenza nelle loro stime, in particolare nei segmenti in cui molte si aspettano di crescere. Inoltre, se da un lato la digitalizzazione può migliorare l’efficienza in termini di costi nel medio termine, consentendo alle banche di offrire nuovi prodotti e servizi, dall’altro le costringe a ripensare le proprie strategie e i propri modelli imprenditoriali. Per le banche ne consegue anche l’esigenza di effettuare investimenti a breve termine, al fine di adeguare le modalità operative e di interazione con la clientela. Nel medio termine si rafforza altresì la prospettiva di ulteriore concorrenza da parte del settore non bancario, potenzialmente anche delle grandi società tecnologiche. Le banche devono continuare ad adeguare i propri modelli imprenditoriali per renderli sostenibili; resta significativo il rischio di non riuscire a raggiungere un livello di redditività sostenibile.

La continua digitalizzazione dei servizi finanziari accresce la vulnerabilità delle banche alla cibercriminalità e alle carenze dei sistemi informatici. La generale interconnessione delle banche con parti interne ed esterne al settore finanziario è sempre più profonda. I sistemi informatici delle banche sono forniti in ampia misura da parti terze o addirittura quarte. La potenziale concentrazione su pochi fornitori di servizi, a livello di singola banca e di sistema bancario, richiede un’adeguata gestione dei rischi e della dipendenza da altri soggetti. Le banche sono sempre più consapevoli delle carenze esistenti nei propri controlli sul rischio informatico[1]. Al tempo stesso, gli attacchi cibernetici da parte di soggetti che agiscono condividendo un forte intento doloso comportano rischi aggiuntivi. Gli incidenti cibernetici possono causare costi notevoli e danni reputazionali per le banche, addirittura con conseguenze sistemiche, poiché le minacce si possono diffondere rapidamente ad altri settori. Un elevato numero di enti significativi impiega sistemi informatici alla fine del loro ciclo di vita per eseguire processi aziendali critici, il che ne accresce la vulnerabilità al rischio cibernetico.

Malgrado il significativo miglioramento della qualità degli attivi osservato negli scorsi anni, gli elevati livelli di NPL restano una preoccupazione per un ampio numero di banche dell’area dell’euro. Negli ultimi anni le banche con NPL elevati hanno compiuto progressi positivi nell’attuazione delle strategie che sono state chiamate a concordare sulla base delle linee guida della BCE sui crediti deteriorati. A livello aggregato, rispetto allo scorso anno, le consistenze di NPL detenute dagli enti significativi si sono ridotte di 112 miliardi di euro, portandosi a 587 miliardi di euro nel primo trimestre del 2019, e l’incidenza media degli NPL è diminuita dal 4,7% al 3,7%. Malgrado i progressi, l’incidenza media degli NPL nell’area dell’euro supera ancora i livelli pre-crisi ed è significativamente maggiore rispetto a quella di altre grandi economie industriali. Una serie di banche presenta anche alti livelli di NPL di elevata anzianità, che potrebbero essere più difficilmente recuperabili. Inoltre appaiono tuttora consistenti i flussi di nuovi NPL. Sebbene le più recenti strategie per gli NPL siano state generalmente ambiziose, la maturazione del ciclo economico nell’area dell’euro potrebbe frenare i progressi compiuti dalle banche nella loro attuazione. Le banche sono incoraggiate a continuare a impegnarsi per risanare i propri bilanci e rafforzare la propria capacità di resistere a potenziali shock futuri.

Il recente periodo di allentamento dei criteri di concessione del credito[2], dopo un forte inasprimento durante la crisi, potrebbe provocare un accumulo di NPL in avvenire. Soltanto in tempi recenti sono risultati leggermente più rigidi i criteri di concessione del credito alle famiglie per l’acquisto di abitazioni, del credito al consumo e dei finanziamenti alle imprese, sebbene permangano sacche di rapida crescita del credito[3]. In particolare, criteri di concessione meno rigidi per i mutui a fini residenziali possono incrementare il rischio di credito per le banche data la consistente quota che questi rappresentano nei loro portafogli. In alcuni paesi elevati rapporti credito/valore della garanzia e servizio del debito/reddito, in combinazione con un forte indebitamento dei prenditori, potrebbero rendere più difficile il rimborso se le condizioni economiche dovessero peggiorare. Ciò potrebbe anche determinare perdite significative per le banche in caso di insolvenza dei mutuatari. Inoltre gli investitori, alla continua ricerca di rendimento, sembrano orientarsi ai settori più rischiosi. Il mercato dei prestiti a elevata leva finanziaria è rimasto vigoroso per tutto il 2018, sebbene le nuove emissioni non abbiano raggiunto il livello massimo osservato nel 2017. Tuttavia, le nuove operazioni mostrano un’ulteriore riduzione della tutela degli investitori, che potrebbe determinare maggiori perdite in caso di rallentamento dell’economia.

Resta pronunciato il rischio di una brusca e significativa rideterminazione dei prezzi nei mercati finanziari. Dopo l’ondata di vendite di dicembre 2018, i corsi azionari mondiali hanno recuperato nella prima metà del 2019. Malgrado la correzione, le valutazioni delle attività restano elevate in alcuni segmenti di mercato[4]. La volatilità dei mercati finanziari si è ridotta in certa misura nella prima metà del 2019, per poi aumentare in agosto, alimentata soprattutto da rinnovate tensioni commerciali. Nel contempo, i premi per il rischio rimangono contenuti. Il concretizzarsi dei rischi al ribasso per le prospettive economiche o l’ulteriore acuirsi delle tensioni geopolitiche potrebbero comportare la rivalutazione di tali premi, con effetti avversi sui bilanci, sulle posizione patrimoniali e sui costi di finanziamento delle banche. Da una potenziale rivalutazione potrebbe inoltre derivare un impatto negativo sulle condizioni economiche e di bilancio dell’area dell’euro, con conseguenti ripercussioni sulle banche. Inoltre, nel caso estremo di una rivalutazione considerevole che coincidesse con altri eventi rilevanti, potrebbe anche essere minacciata la solvibilità delle controparti centrali, con un potenziale rischio sistemico.

Il riciclaggio di denaro e il finanziamento del terrorismo destano maggiore preoccupazione rispetto allo scorso anno. Le recenti o presunte violazioni delle norme antiriciclaggio nel settore bancario hanno richiamato più attenzione da parte delle forze dell’ordine, delle autorità di regolamentazione e dei media. In futuro ciò potrebbe determinare l’individuazione di un più elevato numero di illeciti. Il coinvolgimento in casi di riciclaggio, spesso associato a una governance debole e a carenze nei controlli sui rischi, espone le banche e la loro sostenibilità a rischi significativi. Sebbene la vigilanza in materia di riciclaggio e finanziamento del terrorismo resti di competenza delle autorità nazionali, la BCE deve tenere conto dei potenziali rischi a essi associati nello svolgimento delle proprie attività di vigilanza, ivi inclusi il processo di revisione e valutazione prudenziale, la valutazione dell’adeguatezza dei meccanismi di governance degli enti e la valutazione dell’idoneità dei membri degli organi di amministrazione[5]. Nel complesso, le banche devono prestare maggiore attenzione ai processi interni e, in alcuni casi, migliorare i propri assetti di governance. I responsabili della vigilanza continuano a seguire da vicino una serie di aspetti inerenti alla governance, fra cui la composizione e il funzionamento degli organi aziendali, le funzioni e le procedure di controllo interno, la qualità dei dati e la reportistica.

Permangono l’elevata incertezza relativa all’adesione del Regno Unito all’UE e il rischio di una Brexit senza accordo. L’impatto avverso di tale scenario dovrebbe risultare mediamente modesto per l’UE; vi sono, tuttavia, rischi estremi concentrati su particolari paesi e banche strettamente collegati al Regno Unito. Una Brexit senza accordo potrebbe causare significative turbolenze nei mercati, con un potenziale inasprimento delle condizioni di finanziamento. In combinazione con l’effetto negativo che si propagherebbe attraverso i canali del commercio internazionale e della fiducia, ciò comporta un considerevole rischio al ribasso per la crescita del PIL dell’area dell’euro nel breve periodo. I rischi di “effetto precipizio” nella continuità dei contratti derivati compensati e non compensati sono stati affrontati adottando misure di mitigazione, fra cui la decisione di equivalenza di carattere temporaneo della Commissione europea. Allo stesso tempo, tuttavia, alcune banche sono indietro nell’attuazione dei propri piani di emergenza e devono accelerare i preparativi, incluso il trasferimento di personale e il rafforzamento delle strutture di governance e delle capacità di gestione dei rischi a livello locale.

Sono peggiorate le prospettive economiche su scala mondiale per il 2019, in seguito a una significativa riduzione dell’espansione globale nella seconda metà del 2018. Nei prossimi due anni la crescita mondiale si dovrebbe stabilizzare, seppure su livelli relativamente contenuti. Permangono significativi rischi al ribasso, principalmente connessi alla debolezza del commercio mondiale e dell’attività manifatturiera, alla volatilità delle condizioni finanziarie a livello mondiale e alle incertezze geopolitiche già elevate e in ulteriore ascesa, concernenti fra l’altro l’intensificarsi delle politiche protezionistiche. In particolare, l’ulteriore inasprimento delle controversie commerciali fra Stati Uniti e Cina potrebbe anche ripercuotersi sul clima di fiducia delle imprese, rappresentare una minaccia per le catene di approvvigionamento globali e ridurre la crescita mondiale.

Di recente sono state ultimate le principali iniziative post-crisi sul piano della regolamentazione finanziaria, ma alcune, fra cui il completamento di Basilea 3, devono essere ancora recepite nel quadro normativo dell’UE oppure negli ordinamenti nazionali. L’incertezza riguardo alla possibile adozione di nuova regolamentazione è quindi diminuita, ma le banche si devono adeguare per operare nel nuovo contesto normativo. La piena applicazione del quadro di Basilea nell’ambito del pacchetto CRR III/CRD VI comporterà l’incremento dei requisiti patrimoniali minimi e, di conseguenza, una carenza di capitale a livello aggregato per le banche dell’UE. Questo impatto è principalmente connesso alle grandi banche attive a livello mondiale. Insieme al requisito minimo di fondi propri e passività ammissibili (minimum requirement for own funds and eligible liabilities, MREL), alla capacità totale di assorbimento delle perdite (total loss-absorbing capacity, TLAC) e ad altre iniziative adottate sul piano della regolamentazione, quali il principio internazionale di rendicontazione finanziaria IFRS 9 (International Financial Reporting Standard), la direttiva rivista relativa ai mercati degli strumenti finanziari (Markets in Financial Instruments Directive, MiFID II) e la direttiva rivista sui servizi di pagamento (Payments Services Directive, PSD2), queste disposizioni di recente adozione influenzeranno le decisioni strategiche e di investimento delle banche.

Le banche centrali e le autorità di vigilanza prestano crescente attenzione ai rischi relativi ai cambiamenti climatici, collaborando anche con organismi internazionali quali il Network for Greening the Financial System, di cui la BCE è membro. È probabile che questi rischi avranno un impatto sia diretto che indiretto sulle banche. Fenomeni metereologici più estremi e la transizione a un’economia a bassa emissione di carbonio potrebbero avere significative ripercussioni negative sulle banche dell’area dell’euro, anche in termini di continuità della loro operatività e profilo di rischio delle attività detenute (ad esempio esposizioni al settore degli autoveicoli). Ci si attende che i rischi relativi ai cambiamenti climatici si intensifichino nel più lungo termine (cioè su un orizzonte di oltre due o tre anni). Questi fattori dovrebbero quindi trovare un’adeguata collocazione nei sistemi di gestione dei rischi delle banche.

© Banca centrale europea, 2019

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.bankingsupervision.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte.

Per la terminologia tecnica, è disponibile un glossario nel sito della Vigilanza bancaria della BCE, cfr. sezione Glossary (solo in inglese).

HTML ISBN 978-92-899-3915-7, ISSN 2599-9680, doi:10.2866/502279, QB-CK-19-001-IT-Q

- Ciò è emerso dall’analisi effettuata dalla BCE dei questionari di autovalutazione concernenti il rischio informatico presentati dalle banche nel 2018.

- Cfr. indagine sul credito bancario nell’area dell’euro.

- Un’analisi più dettagliata si renderà disponibile una volta completata la raccolta dei dati della Vigilanza bancaria della BCE sui criteri per la concessione del credito.

- Fra questi i mercati degli immobili non residenziali.

- Considerando 20 della Direttiva (UE) 2019/878 del Parlamento europeo e del Consiglio, del 20 maggio 2019, che modifica la Direttiva 2013/36/UE per quanto riguarda le entità esentate, le società di partecipazione finanziaria, le società di partecipazione finanziaria mista, la remunerazione, le misure e i poteri di vigilanza e le misure di conservazione del capitale (GU L 150 del 7.6.2019, pag. 253).