ECB banku uzraudzība: 2020. gada risku novērtējums

1. Ievads

Sekmīgas banku uzraudzības īstenošanai būtiski ir identificēt un novērtēt riskus, ar ko saskaras uzraudzītās iestādes. Tas arī kalpo par pamatu uzraudzības prioritātēm, kas tiek noteiktas regulārā stratēģiskās plānošanas procesa ietvaros.

ECB banku uzraudzības jomā ciešā sadarbībā ar valstu kompetentajām iestādēm (VKI) katru gadu tiek veikta risku identificēšana un novērtēšana. Analīzē izmantota no plaša informācijas sniedzēju loka, t.sk. no kopējām uzraudzības komandām (KUK) un ECB horizontālo mikroprudenciālo un makroprudenciālo funkciju veicējiem, iegūtie dati. Analīzē ņemtas vērā arī diskusijas ar bankām un citām attiecīgajām iestādēm.

2. VUM 2020. gada risku karte

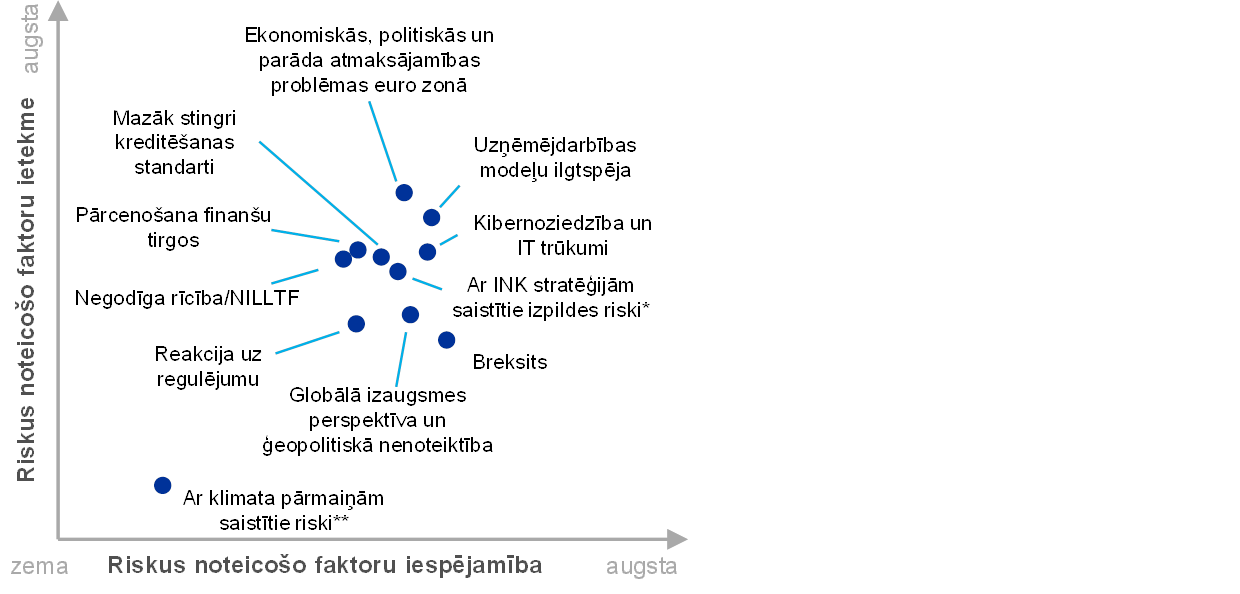

Vienotā uzraudzības mehānisma (VUM) risku kartē attēloti būtiskākie riskus noteicošie faktori, kas divu līdz trīs gadu periodā (sk. 1. att.) ietekmēs euro zonas banku sistēmu, kā arī to varbūtības un ietekmes dimensijas. Riskus noteicošos faktorus nevajadzētu aplūkot izolēti, jo tie var viens otru izraisīt vai pastiprināt. Risku kartē izcelti tikai galvenie riskus noteicošie faktori, nesniedzot pilnīgu visu risku sarakstu, ar ko saskaras uzraudzītās bankas.

1. attēls

VUM 2020. gada risku karte

Avots: ECB un VKI.

Piezīmes. * Izpildes riski saistībā ar banku ienākumus nenesošo kredītu (INK) stratēģijām attiecas tikai uz bankām ar augstu INK līmeni.

** Ar klimata pārmaiņām saistītie riski ir būtiskāki ilgākā termiņā (t.i., termiņā, kas pārsniedz trīs gadus).

Gaidāms, ka nākamajos trijos gados šie būs trīs galvenie riskus noteicošie faktori, kas ietekmēs euro zonas banku sistēmu: 1) ekonomiskās, politiskās un parāda atmaksājamības problēmas euro zonā, 2) uzņēmējdarbības modeļu ilgtspēja un 3) kibernoziegumi un IT trūkumi. Kā nākamie minami izpildes riski saistībā ar banku ienākumus nenesošo kredītu (INK) stratēģijām, kreditēšanas standartu atvieglošana, finanšu tirgos veiktā pārcenošana, noziedzīgi iegūtu līdzekļu legalizācija un terorisma finansēšana (NILLTF), breksits, globālā izaugsmes perspektīva un ģeopolitiskā nenoteiktība, reakcija uz regulējumu un ar klimata pārmaiņām saistītie riski. Salīdzinājumā ar pagājušo gadu, palielinājušies ar euro zonas ekonomisko stāvokli saistītie riski. Ekonomiskās attīstības cikls tuvojas beigu posmam, un globālās izaugsmes perspektīva pasliktinājusies, ko daļēji nosaka ieilgusī nenoteiktība, piemēram, augošie protekcionisma draudi. Tas kopā ar ilgstošu zemu procentu likmju periodu, kas, kā gaidāms, turpināsies, palielina bažas par euro zonas banku zemo pelnītspēju un to uzņēmējdarbības modeļu ilgtspēju. Intensīvāka noziedzīgi iegūtu līdzekļu legalizācijas lietu pārbaude arī palielina negodīgas rīcības zaudējumu risku.

3. Būtiskākie riskus noteicošie faktori

Ekonomiskās, politiskās un parāda atmaksājamības problēmas euro zonā pēdējā gada laikā pastiprinājušās, palielinot riskus, kas apraud euro zonas banku sektoru, t.sk. kredītrisku un pelnītspējas perspektīvas. Aplēses par euro zonas tautsaimniecības izaugsmi 2019.–2020. gadā koriģētas salīdzinājumā ar iepriekšējo gadu, taču tās joprojām liecina par tautsaimniecības izaugsmi. Tomēr saglabājas spēcīgāki lēnākas izaugsmes, ko galvenokārt nosaka noturīgs pasaules tirdzniecības dinamikas vājums un lielāka ģeopolitiskā nenoteiktība. Vājš reformu īstenošanas progress mazina potenciālo ražošanas apjoma pieaugumu, jo daudzas euro zonas valstis nevelta pietiekamas pūles, lai novērstu strukturālo neelastību un uzkrājumu nelīdzsvarotību. Neraugoties uz tautsaimniecības izaugsmi pēdējos gados, saglabājas izteiktas bažas par parādu atmaksājamību, pakļaujot euro zonas valstis ar augstu parāda līmeni pēkšņām finanšu tirgus uztveres pārmaiņām. Būtiska banku iesaiste iekšzemes valdības riska darījumos attiecīgajās valstīs neizslēdz iespēju, ka potenciāli varētu atjaunoties postošas valstu valdību un banku atgriezeniskās saites. Turklāt mājsaimniecību parāda un, īpaši, uzņēmumu parāda apjoms euro zonā caurmērā joprojām ir augsts, tādējādi padarot šos sektorus neaizsargātus pret iespējamiem šokiem. Vairāk uz iekšzemi vērstas politikas parādīšanās dažās ES valstīs turpina radīt politiskus sarežģījumus euro zonā. Pieaugošā politiskā sadrumstalotība, ko nosaka šāda politika, varētu vairot nenoteiktību un palielināt ekonomikas un fiskālās problēmas, ar ko saskaras euro zonas valstis.

Uzņēmējdarbības modeļu ilgtspēja joprojām atrodas uzmanības centrā, jo euro zonas nozīmīgajām iestādēm (NI) saglabājas grūtības ar zemu pelnītspēju. Ilgstoši zemu procentu likmju perspektīva un sīva konkurence papildus nelabvēlīgi ietekmē banku spēju gūt ienākumus. Vienlaikus kopumā saglabājas stabils izdevumu apjoms, jo centienus ietaupīt līdzekļus daļēji kompensē tādi faktori kā darba samaksas pieaugums, nepieciešamība veikt ieguldījumus IT jomā un uzlabot risku pārvaldību. Aptuveni pusei banku kapitāla atdeves rādītājs (ROE) šobrīd ir mazāks nekā to aplēstās kapitāla vērtspapīru izmaksas. Tā rezultātā biržā kotēto euro zonas NI novērtējums tirgus vērtībā vairumā gadījumu saglabājas zems un cenas un uzskaites vērtības attiecības rādītājs caurmērā joprojām atrodas līmenī, kāds bija pirms finanšu krīzes. Pēc nelielas ROE uzlabošanās 2018. gadā banku pašu aplēses rāda, ka 2019. un 2020. gadā ROE pazemināsies un nedaudz pieaugs 2021. gadā. Tomēr šāds scenārijs saistīts ar būtiskiem lejupvērstiem riskiem – kopš šo aplēšu sagatavošanas pasliktinājusies makrofinansiālā vide un bankas, iespējams, savās aplēsēs nav pilnībā iekļāvušas konkurences ietekmi, īpaši tajās jomās, kurās daudzas bankas paredz izaugsmi. Turklāt, lai gan digitalizācija var uzlabot rentabilitāti vidējā termiņā un ļaut bankām piedāvāt jaunus produktus un pakalpojumus, tā liek bankām pārdomāt uzņēmējdarbības modeļus un stratēģiju. Tāpat bankām nepieciešams veikt īstermiņa ieguldījumus, lai pielāgotu veidu, kādā tās darbojas un mijiedarbojas ar klientiem. Vidējā termiņā palielinās arī iespēja, ka pieaugs nebanku konkurence, īpaši lielo tehnoloģiju uzņēmumu starpā. Bankām jāturpina pielāgot savus uzņēmējdarbības modeļus, lai nodrošinātu ilgtspēju; saglabājas būtisks risks, ka netiks panākta noturīga pelnītspēja.

Turpmāka finanšu pakalpojumu digitalizācija palielina banku jutību pret kibernoziegumiem un operatīviem IT trūkumiem. Pieaug banku kopējā savstarpējā saistība ar iesaistītajām pusēm finanšu sektorā un ārpus tā. Lielu daļu banku IT sistēmu nodrošina trešās un, iespējams, pat ceturtās puses. Potenciālā nedaudzu pakalpojumu sniedzēju individuālā un sistēmiskā koncentrācija nosaka nepieciešamību pēc atbilstošas risku un savstarpējās atkarības pārvaldības. Bankas arvien vairāk apzinās savu IT riska kontroles pasākumu esošās nepilnības.[1] Vienlaikus papildu riskus rada kibernoziedznieku spēcīgie kolektīvie ļaunprātīgie nolūki. Kiberincidenti var radīt bankām būtiskas izmaksas vai reputācijas zaudējumus un pat izraisīt sistēmiskas sekas, jo apdraudējums var ātri pārņemt daudzus sektorus. Liels skaits NI kritiskiem uzņēmējdarbības procesiem izmanto novecojušas IT sistēmas, kas palielina to neaizsargātību pret kiberdrošības risku.

Neraugoties uz ievērojamiem aktīvu kvalitātes uzlabojumiem pēdējo gadu laikā, augstais INK līmenis joprojām rada bažas ievērojamam skaitam euro zonas banku. Pagājušajā gadā bankas ar augstu INK līmeni sekmīgi īstenoja INK stratēģijas, kas tām bija jāapstiprina ECB norādījumu par INK ietvaros. Kopumā salīdzinājumā ar pagājušo gadu NI INK atlikums samazinājās par 112 mljrd. euro (2019. gada 1. ceturksnī – līdz 587 mljrd. euro) un vidējais INK īpatsvars saruka no 4.7% līdz 3.7%. Neraugoties uz šo progresu vidējais INK īpatsvars euro zonā joprojām pārsniedz līmeni pirms krīzes un ir ievērojami augstāks nekā citās lielajās industriāli attīstītajās valstīs. Daudzām bankām arī ir augsts ilgstoši turētu INK līmenis, ko varētu būt grūtāk samazināt. Turklāt jaunu INK ieplūdes joprojām šķiet samērā augstas. Lai gan jaunākās INK stratēģijas pamatā ir ļoti vērienīgas, ekonomiskās attīstības cikla noslēguma tuvošanās euro zonā varētu ierobežot banku progresu šo stratēģiju īstenošanā. Bankas tiek mudinātas turpināt centienus sakārtot bilanci un vairot noturību pret potenciāliem nākotnes šokiem.

Nesenais atvieglotu kreditēšanas nosacījumu periods[2], kas sekoja ārkārtīgi stingriem nosacījumiem krīzes laikā, varētu izraisīt INK uzkrāšanos nākotnē. Tikai pavisam nesen noteikti nedaudz stingrāki nosacījumi mājsaimniecībām mājokļa iegādei izsniegtajiem kredītiem, patēriņa kredītiem un uzņēmumiem izsniegtajiem aizdevumiem, tomēr vietumis saglabājas straujš kreditēšanas pieaugums[3]. Īpaši atviegloti kreditēšanas nosacījumi mājokļu nekustamā īpašuma iegādei var palielināt banku kredītrisku, ņemot vērā šādu aizdevumu lielo īpatsvaru to portfeļos. Dažās valstīs augsta aizdevumu attiecība pret nodrošinājumu un parāda apkalpošanas izmaksu attiecība pret ienākumiem kopā ar kredītņēmēju augsto parāda līmeni var apgrūtināt kredītņēmēju atmaksāšanas spēju, pasliktinoties ekonomiskajiem apstākļiem. Tas var arī radīt būtiskus zaudējumus bankām kredītņēmēju saistību neizpildes gadījumā. Turklāt šķiet, ka ieguldītāji nepārtrauktu lielākas peļņas meklējumu dēļ pievēršas riskantākiem sektoriem. Personām, kurām jau ir kredītsaistības, izsniegto kredītu tirgus 2018. gadā joprojām bija aktīvs, lai gan no jauna izsniegto kredītu apjoms nesasniedza 2017. gadā reģistrēto rekordaugsto līmeni. Tomēr jauni darījumi liecina par turpmāku ieguldītāju aizsardzības pasliktināšanos, kas, iespējams, varētu radīt lielākus zaudējumus tautsaimniecības lejupslīdes gadījumā.

Saglabājas liels pēkšņas un būtiskas pārcenošanas risks finanšu tirgos. Pēc lielā pārdošanas apjoma 2018. gada decembrī pasaules akciju cenas 2019. gada 1. pusgadā pieauga. Neraugoties uz korekcijām, noteiktos tirgus segmentos saglabājas augsts aktīvu novērtējums.[4] Finanšu tirgu svārstīgums 2019. gada 1. pusgadā nedaudz samazinājās, iekams atkal palielinājās augustā – to galvenokārt noteica tirdzniecības attiecību saspīlējuma atjaunošanās. Tajā pašā laikā riska prēmiju līmenis joprojām ir zems. Globālās perspektīvas lejupvērsto risku materializēšanās vai turpmāka ģeopolitiskās spriedzes palielināšanās varētu izraisīt riska prēmiju pārcenošanu. Tas negatīvi ietekmētu banku bilanci, kapitāla stāvokli un finansējuma izmaksas. Potenciālā pārcenošana varētu arī negatīvi ietekmēt euro zonas ekonomiskos un fiskālos apstākļus, savukārt ietekmējot bankas. Turklāt ārkārtas gadījumā, ja liela apjoma pārcenošana sakristu ar kādu citu būtisku notikumu, tas varētu apdraudēt arī centrālo darījuma partneru maksātspēju, radot potenciālu sistēmisku risku.

Kopš pagājušā gada pieaugušas bažas par noziedzīgi iegūtu līdzekļu legalizāciju un terorisma finansēšanu (NILLTF). Neseno banku sektorā konstatēto noziedzīgi iegūtu līdzekļu legalizācijas novēršanas noteikumu pārkāpumu vai iespējamo pārkāpumu rezultātā tiesībsargājošās iestādes, regulatori un plašsaziņas līdzekļi tam pievērš vairāk uzmanības, tādējādi, iespējams, nākotnē palielinot atklāto pārkāpumu skaitu. Iesaiste nelikumīgi iegūtu līdzekļu legalizēšanā rada būtiskus draudus bankām un to dzīvotspējai un tas bieži tiek saistīts ar vāju pārvaldību un sliktu risku kontroli. Lai gan NILLTF jautājumu uzraudzība paliek valstu iestāžu kompetencē, ECB jāapsver potenciālie riski, īstenojot uzraudzības darbības, t.sk. uzraudzības pārbaudes un novērtēšanas procesu, iestāžu pārvaldības pasākumu atbilstības novērtēšanu un vadības struktūru locekļu piemērotības novērtēšanu.[5] Kopumā bankām vairāk uzmanības jāpievērš saviem iekšējiem procesiem un dažos gadījumos jāuzlabo pārvaldības sistēmas. Uzraugi turpina rūpīgi monitorēt virkni ar pārvaldību saistītu jautājumu, t.sk. direktoru padomes sastāvu un darbību, iekšējās kontroles funkcijas un procesus, datu kvalitāti un ziņošanu.

Saglabājas liela nenoteiktība saistībā ar Apvienotās Karalistes dalību ES, un joprojām pastāv risks, ka notiks breksits bez vienošanās. Lai gan gaidāms, ka šāda scenārija nelabvēlīgā ietekme uz ES kopumā būs mērena, konkrētās valstīs un bankās, kam ir ciešas attiecības ar Apvienoto Karalisti, pastāv koncentrēti postoši riski. Breksits bez vienošanās izraisītu ievērojamu tirgus satricinājumu, kā rezultātā, iespējams, finansējuma nosacījumi kļūtu stingrāki. Apvienojumā ar negatīvo tirdzniecības un konfidences kanālu ietekmi tas īstermiņā rada būtisku lejupvērstu risku saistībā ar euro zonas IKP pieaugumu. "Kraujas malas" riski, kas saistīti ar atvasināto instrumentu līgumiem, kuriem veikta vai nav veikta tīrvērte, tiek mazināti vai nu ar Eiropas Komisijas pieņemto lēmumu par pagaidu līdzvērtību vai citiem risku mazināšanas pasākumiem. Tomēr tajā pašā laikā dažas bankas atpaliek no ārkārtas situāciju plānu īstenošanas grafika un tām jāpaātrina sagatavošanās darbi, t.sk. darbinieku pārcelšana un vietējo riska vadības spēju un pārvaldības struktūru stiprināšana.

Pasaules tautsaimniecības perspektīva 2019. gadam pasliktinājusies pēc tam, kad 2018. gada 2. pusgadā būtiski saruka pasaules tautsaimniecības izaugsmes kāpums. Gaidāms, ka pasaules tautsaimniecības izaugsme nākamajos divos gados stabilizēsies, lai gan salīdzinoši zemā līmenī. Saglabājas būtiski lejupvērsti riski, kas galvenokārt saistīti ar vāju globālo ražošanas aktivitāti un tirdzniecību, svārstīgiem politikas un finanšu nosacījumiem un lielu un augošu ģeopolitisko nenoteiktību, t.sk. protekcionisma politikas pieaugumu. Proti, turpmāka ASV un Ķīnas tirdzniecības strīda eskalācija varētu ietekmēt arī uzņēmēju konfidenci, apdraudēt pasaules piegādes ķēdes un mazināt pasaules ekonomisko izaugsmi.

Būtiskākās pēckrīzes finanšu regulējuma iniciatīvas nesen pabeigtas, bet dažas, piemēram, pabeigtā Bāzele III, vēl jāiekļauj ES vai nacionālajos tiesību aktos. Tāpēc mazinājusies nenoteiktība, kas saistīta ar potenciālu jaunu regulējumu, taču bankām vēl jāveic pielāgojumi, lai darbotos šajā jaunajā reglamentējošajā vidē. Pilnībā īstenojot Bāzeles regulējumu CRR III/CRD VI paketes ietvaros, palielināsies minimālās kapitāla prasības un tādējādi – kopējais kapitāla iztrūkums ES bankās. Šādu ietekmi uz kapitāla pietiekamību galvenokārt nosaka lielas, globāli aktīvas bankas. Kopā ar minimālajām pašu kapitāla un atbilstīgo saistību prasībām (MREL), kopējām zaudējumu absorbēšanas spējām (TLAC) un citām īstenotajām likumdošanas iniciatīvām, piemēram, 9. starptautisko finanšu pārskatu standartu (9. SFPS), pārskatīto finanšu instrumentu tirgu direktīvu (MiFID II) un pārskatīto maksājumu pakalpojumu direktīvu (PSD2), šis jaunais regulējums ietekmēs banku stratēģiskos lēmumus un lēmumus par ieguldījumu veikšanu.

Centrālās bankas un uzraudzības iestādes arvien vairāk uzmanības pievērš riskiem, kas saistīti ar klimata pārmaiņām un sadarbojas ar citām starptautiskajām institūcijām Finanšu sistēmas ekoloģizācijas tīklā, kura locekle ir ECB. Iespējams, ka ar klimata pārmaiņām saistītie riski gan tieši, gan netieši ietekmēs bankas. Smagāki ārkārtas laikapstākļu gadījumi un pāreja uz zemas oglekļa emisijas tautsaimniecību varētu būtiski nelabvēlīgi ietekmēt euro zonas bankas, t.sk. attiecībā uz to darbības turpināšanu un aktīvu riska profilu (piemēram, riska darījumi automobiļu sektorā). Gaidāms, ka ar klimata pārmaiņām saistītie riski pastiprināsies ilgākā termiņā (t.i., termiņā, kas pārsniedz divus līdz trīs gadus). Tāpēc bankām šie riski atbilstoši jāiekļauj savā risku pārvaldības sistēmā.

© Eiropas Centrālā banka, 2019

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.bankingsupervision.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. VUM terminu vārdnīcā (tikai angļu valodā).

ISBN 978-92-899-3927-0 (interneta versija)

ISSN 2599-9850 (interneta versija)

DOI 10.2866/728

ES kataloga numurs QB-BM-19-001-EN-N (interneta versija)

- Tas tika konstatēts ECB veiktajā IT risku pašnovērtējuma anketu analīzē, ko bankas iesniedza 2018. gadā.

- Sk. euro zonas banku veiktās kreditēšanas apsekojumu.

- Detalizēta analīze būs pieejama pēc tam, kad būs pabeigta ECB banku uzraudzības datu apkopošana par kreditēšanas standartiem.

- Ietver komerciālā nekustamā īpašuma tirgus.

- Eiropas Parlamenta un Padomes Direktīvas (ES) 2019/878, ar ko Direktīvu 2013/36/ES groza attiecībā uz atbrīvotajām sabiedrībām, finanšu pārvaldītājsabiedrībām, jauktām finanšu pārvaldītājsabiedrībām, atalgojumu, uzraudzības pasākumiem un pilnvarām, kā arī kapitāla saglabāšanas pasākumiem, 20. ievilkums (OV L 150, 07.06.2019., 253. lpp.).