Bankovní dohled ECB: hodnocení rizik na rok 2020

1 Úvod

Pro úspěšný výkon bankovního dohledu jsou zásadní identifikace a hodnocení rizik, kterým dohlížené subjekty čelí, a slouží jako základ pro priority dohledu, jež jsou stanovovány v rámci pravidelného strategického plánování.

Bankovní dohled ECB provádí každoročně identifikaci a hodnocení rizik, a to v úzké součinnosti s vnitrostátními příslušnými orgány (NCA). Analýza využívá širokou řadu příspěvků včetně výstupů společných týmů dohledu a horizontálních mikroobezřetnostních a makroobezřetnostních útvarů ECB. Čerpá také z jednání s bankami a dalšími příslušnými orgány.

2 Mapa rizik 2020, SSM

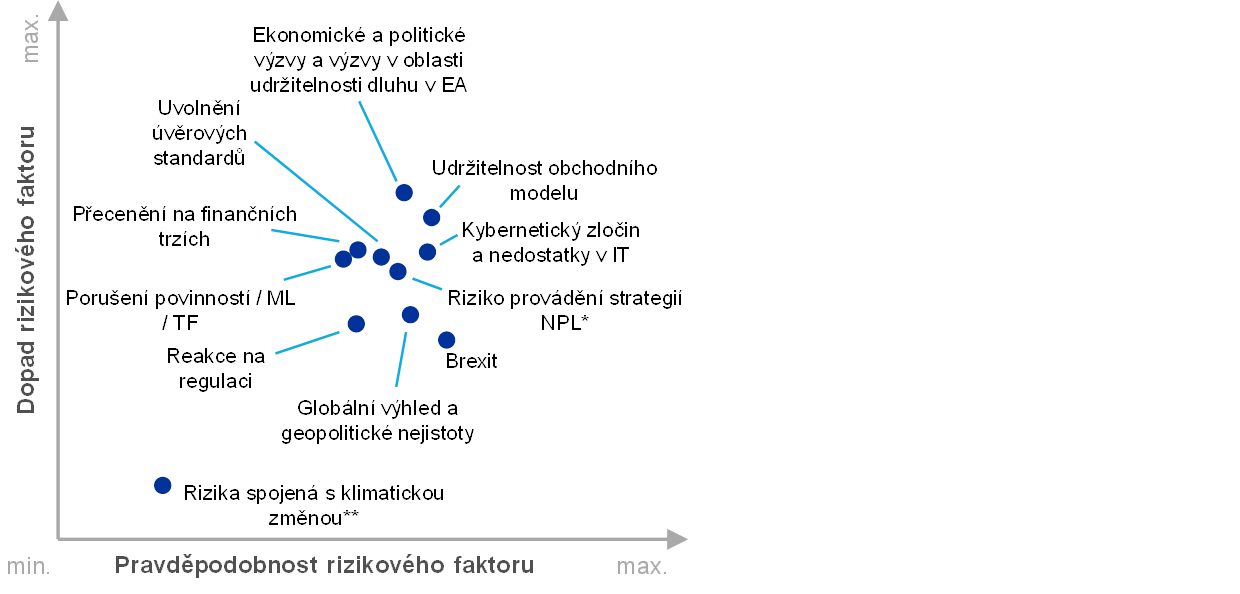

Mapa jednotného mechanismu dohledu (SSM) ukazuje hlavní rizikové faktory ohrožující bankovní systém eurozóny v dvouletém až tříletém horizontu (viz obrázek 1) spolu s parametry pravděpodobnosti a dopadu. Na rizikové faktory nelze pohlížet izolovaně, neboť se mohou vzájemně iniciovat a podporovat. Mapa rizik poukazuje pouze na klíčové rizikové faktory a neobsahuje taxativní výčet všech rizik, kterým dohlížené banky čelí.

Obrázek 1

Mapa rizik 2020, SSM

Zdroj: ECB a vnitrostátní příslušné orgány

Poznámky: *Riziko provádění spojené se strategiemi bank v oblasti úvěrů se selháním (NPL) se vztahuje pouze na banky s vysokým objemem NPL.

**Rizika spojená s klimatickou změnou jsou relevantnější v dlouhodobějším horizontu (tj. v horizontu delším než tři roky).

Tři nejvýznamnější rizikové faktory, které by mohly ohrožovat bankovní systém eurozóny během příštích tří let, jsou: i) ekonomické a politické výzvy a výzvy v oblasti udržitelnosti dluhu v eurozóně, ii) udržitelnost obchodních modelů a iii) kybernetický zločin a nedostatky v IT. Po nich následují tato rizika: riziko provádění spojené se strategiemi bank v oblasti úvěrů se selháním (NPL), uvolnění úvěrových standardů, přecenění na finančních trzích, porušení povinností, praní peněz a financování terorismu (ML/TF), brexit, globální výhled a geopolitické nejistoty, reakce na regulaci a rizika spojená s klimatickou změnou. V porovnání s loňským rokem vzrostla rizika související s ekonomickými podmínkami v eurozóně. Hospodářský cyklus dozrává a globální hospodářský výhled se zhoršil – částečně z důvodu déle trvajících nejistot, jako je rostoucí hrozba protekcionismu. Tento vývoj společně s delším obdobím nízkých úrokových sazeb, které by mělo podle očekávání pokračovat, zvyšuje obavy, pokud jde o sníženou ziskovost bank v eurozóně a udržitelnost jejich obchodních modelů. Intenzivnější šetření praní peněz rovněž zvyšuje riziko ztrát z důvodu porušení povinností.

3 Hlavní rizikové faktory

V loňském roce vzrostly výzvy v oblasti ekonomiky, politiky a udržitelnosti dluhu, což zvýšilo rizika v bankovním sektoru eurozóny včetně úvěrového rizika a výhledu ziskovosti. Projekce hospodářského růstu eurozóny pro roky 2019–2020 byly oproti projekcím o rok dříve revidovány směrem dolů, ale stále ukazují na hospodářský růst. Nicméně výrazná rizika hospodářského zpomalení přetrvávají, a to především z důvodu přetrvávajícího oslabení světového obchodu a vyšší geopolitické nejistoty. Slabý pokrok v reformách omezuje potenciální produkt, neboť řada zemí eurozóny zůstává při řešení strukturálních rigidit a stavové nerovnováhy méně ambiciózní. I přes hospodářský růst v posledních letech přetrvávají výrazné obavy o udržitelnost dluhu – země eurozóny s vysokou úrovní zadlužení jsou vystaveny náhlým změnám vnímání na finančních trzích. Značné domácí svrchované expozice bank v těchto jurisdikcích ponechávají prostor pro potenciální opětovný vznik vazeb mezi vládami a bankami. Dluh domácností a zejména podnikové dluhy v eurozóně navíc nadále zůstávají v průměru na zvýšené úrovni. V důsledku toho jsou tyto sektory zranitelné vůči možným šokům. Rozmach politik orientovaných na vnitřní záležitosti v některých zemích eurozóny představuje pro eurozónu politické výzvy. Zvýšená politická fragmentace vyplývající z těchto politik může zvýšit nejistotu a posílit ekonomické a fiskální výzvy, kterým čelí země eurozóny.

Jednou z oblasti, na níž je zaměřena pozornost, zůstává udržitelnost obchodních modelů, neboť významné instituce (SI) v eurozóně se nadále potýkají s nízkou ziskovostí. Výhled delšího období nízkých úrokových sazeb a silná konkurence dále omezují schopnost bank vytvářet výnos. Výdaje současně zůstávají celkově stabilní, neboť snahy o úspory byly částečně kompenzovány faktory, jako jsou rostoucí mzdy, potřeba investovat do IT a zlepšení řízení rizik. V současnosti dosahuje více než polovina bank rentability vlastního jmění (RoE), která je pod úrovní jejich odhadovaných nákladů na emise akcií. V důsledku toho zůstává tržní ocenění nejvíce kotovaných SI nízké a poměry tržní a účetní hodnoty zůstaly od finanční krize v průměru pod ním. Po mírném zlepšení RoE v roce 2018 ukazují projekce samotných bank na pokles jejich RoE v letech 2019 a 2020 a následně na pomalé oživení v roce 2021. S takovým scénářem jsou však spojena výrazná rizika hospodářského zpomalení: makrozátěžové prostředí se od doby, kdy se připravovaly tyto projekce, zhoršilo a banky nemusely plně začlenit vlivy konkurence do svých odhadů, a to zejména v těch segmentech, v nichž řada bank očekává růst. I když digitalizace může ve střednědobém horizontu hospodárnost zlepšit a umožnit bankám, aby nabízely nové produkty a služby, je pro ně výzvou, aby přehodnotily své obchodní modely a strategie. Rovněž nutí banky, aby provedly krátkodobé investice s cílem upravit způsob fungování a interakce s klienty. Ve střednědobém horizontu digitalizace vyvolává také možnost další konkurence ze strany nebankovních subjektů včetně velkých technologických firem. Banky potřebují nadále upravovat své obchodní modely, aby je dostaly na udržitelnou úroveň, a rizika nedostatku udržitelné ziskovosti zůstávají významná.

Pokračující digitalizace finančních služeb činí banky zranitelnějšími vůči kybernetickému zločinu a provozním nedostatkům v IT. Celková propojenost bank se stranami uvnitř finančního sektoru i mimo něj se prohlubuje. Velké části IT systému v bankách zajišťují třetí nebo dokonce čtvrté strany. Potenciální individuální a systémová koncentrace několika poskytovatelů služeb vyžaduje odpovídající řízení rizik a závislosti. Banky si začínají stále více uvědomovat stávající nedostatky ve svých kontrolních mechanismech IT.[1] Další rizika současně představují kybernetičtí zločinci, které spojuje silný nekalý záměr. Kybernetické události mohou bankám způsobovat významné náklady a reputační ztráty a mohou mít dokonce i systémové dopady, neboť hrozby se mohou rychle šířit mezi sektory. Vysoký počet významných institucí spoléhá v oblasti kritických obchodních procesů na zastaralé systémy IT, což jejich zranitelnost vůči kybernetickému riziku zvyšuje.

I přes významné zlepšení kvality aktiv v posledních letech představuje pro řadu bank v eurozóně zdroj obav vysoký objem úvěrů se selháním (NPL). V loňském roce dosáhly banky s vysokým objemem NPL značného pokroku při provádění strategií NPL, k nimž se musely zavázat v rámci pokynů ECB k úvěrům se selháním. V porovnání s loňským rokem poklesl v prvním čtvrtletí 2019 celkový objem NPL v držení SI o 112 mld. EUR na 587 mld. EUR a průměrný podíl NPL se snížil ze 4,7 % na 3,7 %. I přes tento pokrok je průměrný podíl NPL v eurozóně stále nad úrovní před krizí a výrazně vyšší než v dalších předních průmyslových ekonomikách. Řada bank má také vysoký podíl starých NPL, jejichž řešení může být obtížnější. Navíc se zdá, že objem nově vznikajících NPL je stále vysoký. I když aktuální strategie v oblasti NPL jsou celkově velmi ambiciózní, dozrávající hospodářský cyklus v eurozóně může pokrok bank při jejich zavádění ztížit. Banky by měly pokračovat v úsilí vyčistit své rozvahy a zvýšit odolnost vůči potenciálním šokům.

Nedávné období uvolnění úvěrových standardů,[2] které následovalo po výrazném zpřísnění během krize, by mohlo vést ke kumulaci NPL v budoucnu. Úvěrové standardy pro úvěry domácnostem na nákup rezidenčních nemovitosti, spotřebitelské úvěry a úvěry podnikům se o něco zpřísnily teprve nedávno, i když místa rychlého růstu úvěrů přetrvávají.[3] Vzhledem k vysokému podílu úvěrů na rezidenční nemovitosti mohou především uvolněnější standardy pro poskytování těchto úvěrů úvěrové riziko bankám zvýšit. Pokud by se měly ekonomické podmínky zhoršit, v některých zemích může dlužníkům splácení ztěžovat vysoký poměr výše jejich úvěru k zástavní hodnotě a vysoký poměr dluhové služby k příjmům spojený s vysokou zadlužeností. V případě selhání dlužníků to také může vést k výrazným ztrátám bank. Navíc se zdá, že se investoři v rámci pokračujícího usilování o výnosy obracejí k rizikovějším sektorům. Trh úvěrů využívajících pákový efekt zůstal po celý rok 2018 silný, i když nové emise nedosáhly vrcholu zaznamenaného v roce 2017. Nové transakce však vykazují další pokles ochrany investorů, a v případě hospodářského poklesu potenciálně povedou k vyšším ztrátám.

Přetrvává významné riziko náhlého výrazného přecenění na finančních trzích. Po odprodeji v prosinci 2018 ceny akcií ve světě v první polovině roku 2019 oživily. I přes tuto korekci zůstává ocenění aktiv v určitých segmentech trhu[4] vysoké. V první polovině roku 2019 mírně poklesla volatilita na finančních trzích; v srpnu pak vzrostla, a to především z důvodu opětovného zesílení obchodního napětí. Rizikové prémie současně zůstávají utlumené. K jejich přecenění by mohlo vést naplnění rizik zhoršení ekonomického výhledu nebo další zintenzivnění geopolitického napětí. To by mělo nepříznivý dopad na rozvahy bank, kapitálové pozice a náklady financování. Možné přecenění by mohlo mít také nepříznivý dopad na ekonomické nebo fiskální podmínky v eurozóně a působit tak zase na banky. V extrémním případě by výrazné přecenění, pokud by se časově shodovalo s jinými významnými událostmi, mohlo ohrozit solventnost ústředních protistran a představovat tak systémové riziko.

Obavy související s praním peněz a financováním terorismu (ML/TF) od loňského roku vzrostly. Nedávné případy porušení či údajného porušení pravidel pro boj proti praní peněz v bankovním sektoru vedly k větší kontrole ze strany orgánů činných v trestním řízení, orgánů regulace i médií, což může v budoucnu způsobit nárůst počtu odhalených porušení. Účast na praní peněz představuje pro banky a jejich životaschopnost významná rizika a často souvisí se slabým řízením a špatnou kontrolou rizik. Zatímco pravomoc vykonávat dohled nad záležitostmi v oblasti ML/TF je ponechána vnitrostátním orgánům, ECB musí zvažovat případná rizika vyplývající z výkonu jejích činnosti v oblasti dohledu, včetně procesu hodnocení a přezkumu orgány dohledu, hodnocení přiměřenosti systémů správy a řízení institucí a posuzování způsobilosti členů řídicích orgánu.[5] Celkově je třeba, aby banky věnovaly více pozornosti vnitřním procesům a v některých případech zlepšily svůj rámec správy a řízení. Orgány dohledu nadále pozorně sledují řadu problémů v oblasti správy a řízení, včetně složení a fungování představenstev, vnitřních kontrolních funkcí a procesů, kvality dat a výkaznictví.

Nejistota spojená se členstvím Spojeného království v EU zůstává vysoká a riziko brexitu bez dohody přetrvává. I když se očekává, že nepříznivý dopad takového scénáře na EU nebude v průměru příliš velký, existují mezní rizika, která se v některých zemích a bankách s úzkými vazbami na Spojené království koncentrují. Brexit bez dohody by mohl vyvolat značné turbulence na finančních trzích a případně vést i ke zpřísnění finančních podmínek. Ve spojení s nepříznivým vlivem působícím prostřednictvím obchodu a důvěry představuje tento vývoj v krátkodobém horizontu významné riziko zpomalení růstu HDP v eurozóně. Řešení limitních rizik spojených s vypořádanými i nevypořádanými derivátovými smlouvami poskytuje buď rozhodnutí o přechodném uznání přijaté Evropskou komisí nebo jiná opatření na jejich zmírnění. Zároveň se však některé banky se zaváděním pohotovostních plánů opožďují a svou přípravu včetně převodu zaměstnanců a posílení místní schopnosti řídit rizika a struktury řízení musí urychlit.

Po významném zpomalení růstu světového hospodářství v druhé polovině roku 2018 se výhled hospodářského vývoje ve světě pro rok 2019 zhoršil. Tempo světového hospodářského růstu by se v příštích dvou letech mělo stabilizovat, i když na relativně nízkých úrovních. Výrazná rizika hospodářského zpomalení jsou i nadále spojena zejména se slabým vývojem světového obchodu a zpracovatelského průmyslu, volatilními globálními finančními podmínkami a vysokými a rostoucími geopolitickými nejistotami, včetně nárůstu protekcionistických opatření. Také další eskalace obchodních sporů mezi Spojenými státy a Čínou by mohla negativně ovlivnit důvěru podnikatelského sektoru, ohrozit fungování globálních dodavatelských řetězců a snížit světový hospodářský růst.

V nedávné době byly dokončeny hlavní iniciativy v oblasti finanční regulace vyvolané krizí, i když některé z nich, jako např. dokončení rámce Basel III, je ještě třeba zapracovat do právních přepisů EU a vnitrostátních právních předpisů. Nejistota vyplývající z případné nové regulace se proto snížila, ale banky se musí fungování v tomto novém regulatorním prostředí ještě přizpůsobit. Úplné zavedení rámce Basel jako součásti balíčku CRR / CRD IV povede ke zvýšení minimálních kapitálových požadavků, a tím i k celkovému nedostatku kapitálu napříč bankami v EU. Za tímto dopadem na kapitál stojí především celosvětově působící velké banky. Tato nedávná opatření – spolu s požadavky na minimální kapitál a způsobilé závazky (MREL) a celkovou kapacitu pro absorpci ztrát (TLAC) a dalšími, již zavedenými regulatorními opatřeními, jako je mezinárodní standard účetního výkaznictví 9 (IFRS 9), revidovaná směrnice o trzích finančních nástrojů (MiFID II) a revidovaná směrnice o platebních službách (PSD2), – budou ovlivňovat strategická rozhodnutí bank a jejich investiční chování.

Centrální banky a orgány dohledu se čím dál více zaměřují na rizika spojená se změnami klimatu a spolupracují s dalšími mezinárodními institucemi v rámci Organizace pro ekologičtější finanční systém (Network for Greening the Financial System), jejíž je ECB členem. Rizika spojená se změnou klimatu budou mít pravděpodobně na banky jak přímý, tak i nepřímý dopad. Extrémnější počasí a přechod na nízkouhlíkovou ekonomiku mohou výrazně nepříznivě ovlivnit banky v eurozóně, včetně jejich plynulého fungování a rizikového profilu jejich aktiv (jako jsou např. expozice vůči automobilovému průmyslu). Očekává se, že rizika spojená s klimatickou změnou v dlouhodobějším horizontu (tj. v horizontu více než dvou nebo tří let) zesílí. Banky by tedy měly tato rizika odpovídajícím způsobem zahrnout do svých systémů řízení rizik.

© Evropská centrální banka, 2019

Poštovní adresa 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internetové stránky www.bankingsupervision.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář SSM (k dispozici pouze v angličtině)

HTML ISBN 978-92-899-3936-2 ISSN 2599-9850 doi: 10.2866/609017 QB-CK-19-001-CS-Q

- Tato situace byla zaznamenána v analýze sebehodnotících dotazníků předaných bankám v roce 2018, v níž se ECB zabývala riziky v oblasti IT.

- Viz průzkum bankovních úvěrů v eurozóně.

- Podrobnější analýza bude k dispozici po dokončení sběru dat o úvěrových standardech, který provádí bankovní dohled ECB.

- Mezi ně patří trhy komerčních nemovitostí.

- Bod 20 odůvodnění směrnice Evropského parlamentu a Rady (EU) 2019/878 ze dne 20. května 2019, kterou se mění směrnice 2013/36/EU, pokud jde o osvobozené subjekty, finanční holdingové společnosti, smíšené finanční holdingové společnosti, odměňování, opatření a pravomoci v oblasti dohledu a opatření na zachování kapitálu (Úř. věst. L 150, 7.6.2019, s. 253).