Supervisión Bancaria del BCE: Evaluación de los riesgos para 2020

1 Introducción

Identificar y evaluar los riesgos que afectan a las entidades supervisadas es crucial para llevar a cabo una supervisión bancaria efectiva y constituye la base para definir las prioridades supervisoras que se establecen durante el proceso de planificación estratégica periódico.

La Supervisión Bancaria del BCE realiza un ejercicio anual de identificación y evaluación de los riesgos en estrecha cooperación con las autoridades nacionales competentes (ANC). El análisis tiene en cuenta una amplia variedad de contribuciones, incluidas las de los equipos conjuntos de supervisión (ECS) y las de las funciones horizontales de supervisión microprudencial y macroprudencial del BCE. También toma en consideración el diálogo mantenido con las entidades de crédito y con otras autoridades competentes.

2 Mapa de riesgos del MUS para 2020

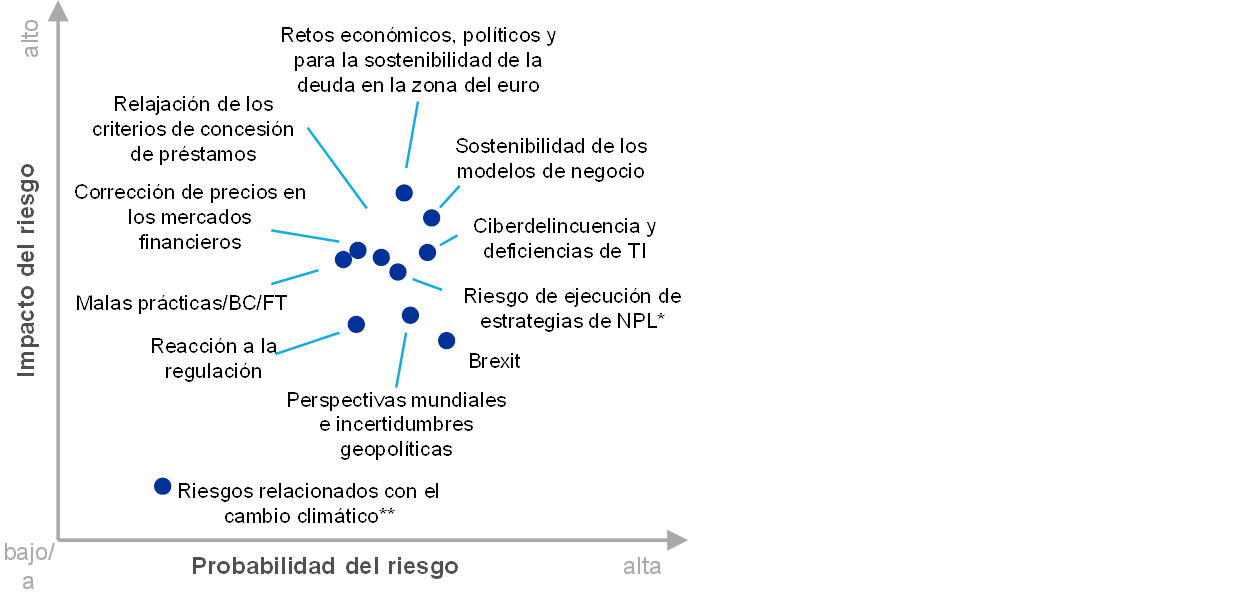

El mapa de riesgos del Mecanismo Único de Supervisión (MUS) muestra los factores de riesgo más importantes para el sistema bancario de la zona del euro en un horizonte de dos a tres años (véase figura 1) en términos de probabilidad e impacto. Estos factores no deben considerarse de forma aislada, ya que pueden desencadenarse o reforzarse entre sí. El mapa de riesgos destaca únicamente los principales factores de riesgo y no ofrece una lista exhaustiva de todos los riesgos que afectan a las entidades supervisadas.

Figura 1

Mapa de riesgos del MUS para 2020

Fuente: BCE y ANC.

Notas: *El riesgo de ejecución asociado a las estrategias de las entidades para los préstamos dudosos (NPL) solo se aplica a las entidades con altos niveles de estos préstamos.

**Los riesgos relacionados con el cambio climático son más relevantes en un horizonte más largo (es decir, de más de tres años).

Los tres factores de riesgo más importantes que se espera que afecten al sistema bancario de la zona del euro durante los tres próximos años son: i) los retos económicos, políticos y para la sostenibilidad de la deuda en la zona del euro, ii) la sostenibilidad de los modelos de negocio y iii) la ciberdelincuencia y las deficiencias tecnológicas. A estos les siguen: el riesgo de ejecución asociado a las estrategias de las entidades para los préstamos dudosos; la relajación de los criterios de concesión de crédito; la corrección de precios en los mercados financieros; las malas prácticas, el blanqueo de capitales y la financiación del terrorismo (BC/FT); el Brexit; las perspectivas mundiales y las incertidumbres geopolíticas; la reacción a la regulación; y los riesgos relacionados con el cambio climático. En comparación con el año pasado, los riesgos relacionados con las condiciones económicas de la zona del euro se han incrementado. El ciclo económico está madurando y las perspectivas mundiales se han deteriorado, debido en parte a la persistencia de incertidumbres como la creciente amenaza del proteccionismo. Estos factores, junto al prolongado período de bajos tipos de interés, que se espera que continúe, aumenta la preocupación acerca de la reducida rentabilidad de las entidades de la zona del euro y la sostenibilidad de sus modelos de negocio. Un análisis más detallado de los casos de blanqueo de capitales eleva asimismo el riesgo de pérdidas por malas prácticas.

3 Principales factores de riesgo

Los retos económicos, políticos y para la sostenibilidad de la deuda en la zona del euro se han incrementado durante el año pasado, aumentando los riesgos para el sector bancario de la zona, entre ellos el riesgo de crédito y las perspectivas de rentabilidad. Las proyecciones de crecimiento económico de la zona del euro para 2019-2020 se han revisado a la baja en comparación con el año anterior aunque siguen apuntando a una expansión de la economía. No obstante, siguen existiendo riesgos a la baja pronunciados para el crecimiento, debido principalmente a la persistente debilidad del comercio mundial y al aumento de la incertidumbre geopolítica. El escaso progreso de las reformas afecta al producto potencial, dado que los esfuerzos de muchos países de la zona del euro para afrontar las rigideces estructurales y los desequilibrios en los saldos acumulados siguen siendo poco ambiciosos. A pesar de la expansión económica registrada en los últimos años, las preocupaciones en torno a la sostenibilidad de la deuda son aún intensas, lo que expone a los países de la zona del euro con niveles de deuda elevados a cambios repentinos de la percepción de los mercados financieros. Los significativos niveles de exposición soberana interna de las entidades radicadas en estos países dan margen a la posible reaparición de espirales negativas entre entidades de crédito y emisores soberanos. Por otra parte, la deuda de los hogares y, sobre todo, la deuda de las empresas de la zona del euro siguen situadas en promedio en niveles elevados, lo que hace que estos sectores sean vulnerables a posibles perturbaciones. El aumento de políticas proteccionistas en algunos países de la UE sigue presentando retos políticos para la zona del euro. La creciente fragmentación política derivada de estas políticas podría incrementar la incertidumbre y aumentar los retos económicos y fiscales que afrontan los países de la zona del euro.

La sostenibilidad de los modelos de negocio sigue siendo objeto de especial atención, puesto que las entidades significativas de la zona del euro continúan enfrentándose a una baja rentabilidad. La perspectiva de un período prolongado de bajos tipos de interés y de intensa competencia pesan también en la capacidad de las entidades para generar beneficios. Al mismo tiempo, en términos agregados, los gastos se han mantenido estables, debido a que los esfuerzos de ahorro de costes se han visto parcialmente compensados por factores como la subida de los salarios, la necesidad de inversión en TI y mejoras en la gestión de riesgos. En este momento, más de la mitad de las entidades generan una rentabilidad sobre los recursos propios (RoE) inferior al coste estimado de sus recursos propios. En consecuencia, la valoración de mercado de la mayoría de las entidades significativas cotizadas de la zona del euro sigue siendo baja y las ratios de cotización/valor en libros se han mantenido, en promedio, por debajo de uno desde la crisis financiera. Tras experimentar en 2018 una ligera mejora del RoE, las proyecciones elaboradas por las propias entidades apuntan a un descenso de su RoE en 2019 y 2020 y a una lenta recuperación en 2021. Sin embargo, existen riesgos a la baja significativos asociados a este escenario: el entorno macrofinanciero ha empeorado en el período transcurrido desde la elaboración de estas proyecciones y es posible que las entidades no hayan incorporado plenamente en sus estimaciones los efectos de la competencia, en particular, en los segmentos en los que muchas entidades esperan crecer. Por otra parte, aunque la digitalización puede mejorar la eficiencia de costes a medio plazo y permitir a las entidades ofrecer nuevos productos y servicios, les obliga a replantearse sus modelos de negocio y sus estrategias. También les exige realizar inversiones a corto plazo a fin de ajustar la forma en que operan y se relacionan con sus clientes. A medio plazo, plantea también la perspectiva del aumento de la competencia no bancaria, incluyendo posiblemente la de grandes empresas tecnológicas. Las entidades de crédito deben seguir ajustando sus modelos de negocio para alcanzar una situación sostenible, y los riesgos de no lograr una rentabilidad sostenible siguen siendo significativos.

El avance de la digitalización de los servicios financieros hace que las entidades sean más vulnerables a la ciberdelincuencia y a deficiencias operativas de TI. Las interconexiones generales entre las entidades y agentes pertenecientes y no pertenecientes al sector financiero están reforzándose. Partes importantes de los sistemas de TI de las entidades son suministradas por terceras e incluso cuartas partes. La posible concentración individual y sistémica de un número reducido de proveedores de servicios requiere una gestión adecuada del riesgo y de la dependencia. Las entidades son cada vez más conscientes de las deficiencias existentes en sus controles del riesgo tecnológico[1]. Al mismo tiempo, los ciberdelincuentes con una fuerte intención maliciosa colectiva representan riesgos adicionales. Los ciberincidentes pueden traducirse en costes o pérdidas reputacionales sustanciales para las entidades y pueden tener incluso consecuencias sistémicas, dado que las amenazas pueden propagarse rápidamente entre sectores. Muchas entidades significativas cuentan con sistemas de TI que han llegado al final de su ciclo de vida para procesos de negocio críticos, lo que aumenta su vulnerabilidad a los ciberriesgos.

Pese a la significativa mejora de la calidad de los activos en los últimos años, los elevados niveles de préstamos dudosos continúan siendo motivo de preocupación para un número considerable de entidades de crédito de la zona del euro. Durante el año pasado, las entidades con altos niveles de préstamos dudosos avanzaron considerablemente en la ejecución de las estrategias de NPL que tuvieron que adoptar como parte de la guía del BCE sobre préstamos dudosos. En términos agregados, en comparación con el año anterior, el volumen de préstamos dudosos de las entidades significativas descendió en 112 miles de millones de euros hasta 587 miles de millones de euros en el primer trimestre de 2019 y la ratio media de préstamos dudosos disminuyó desde el 4,7 % hasta el 3,7 %. Pese a esta mejora, la ratio media de préstamos dudosos en la zona del euro sigue situada en niveles superiores a los registrados antes de la crisis y es significativamente más alta que en otras grandes economías industrializadas. Algunas entidades tienen también niveles elevados de préstamos dudosos antiguos que podrían ser más difíciles de gestionar. Además, parece que siguen creciendo los flujos de préstamos dudosos nuevos. Aunque las estrategias de NPL más recientes han sido por lo general muy ambiciosas en su mayor parte, la maduración del ciclo económico en la zona del euro podría limitar los progresos en su aplicación por parte de las entidades. Se anima a las entidades a que continúen sus esfuerzos para sanear sus balances e incrementar su capacidad de resistencia ante posibles perturbaciones futuras.

El reciente período de relajación de los criterios de concesión de crédito[2], que siguió a un severo endurecimiento durante la crisis, podría traducirse en una acumulación de préstamos dudosos en el futuro. Los criterios de aprobación de préstamos a hogares para adquisición de vivienda, de préstamos al consumo y de préstamos a empresas se han endurecido recientemente en alguna medida, si bien siguen existiendo focos de rápido crecimiento del crédito[3]. En particular, unos criterios de concesión de préstamos para la compra de vivienda más relajados podrían incrementar el riesgo de crédito de las entidades, dada la elevada proporción de este tipo de préstamos en sus carteras. En algunos países, el elevado nivel de las ratios préstamo-valor y servicio de la deuda-ingresos junto con los elevados niveles de endeudamiento de los prestatarios podría dificultar el reembolso por parte de estos si las condiciones económicas se deteriorasen. Esto podría conllevar también pérdidas significativas para las entidades en caso de impago de los prestatarios. Además, parece que los inversores, impulsados por la actual búsqueda de rentabilidad, podrían estar inclinándose hacia sectores con más riesgo. El mercado de préstamos apalancados mantuvo su dinamismo en 2018, aunque las nuevas emisiones no alcanzaron el máximo registrado en 2017. No obstante, las nuevas operaciones muestran un descenso adicional de la protección de los inversores, lo que podría generar pérdidas mayores en caso de que se produjera una desaceleración económica.

El riesgo de una corrección de precios en los mercados financieros brusca y significativa sigue siendo elevado. Tras las ventas masivas registradas en diciembre de 2018, las cotizaciones bursátiles repuntaron a nivel mundial en el primer semestre de 2019. Pese a la corrección, las valoraciones de los activos siguen siendo altas en determinados segmentos del mercado[4]. La volatilidad de los mercados financieros decreció en cierta medida en la primera mitad de 2019, incrementándose después en agosto, impulsada principalmente por el recrudecimiento de las tensiones comerciales. Al mismo tiempo, las primas de riesgo se mantienen en niveles reducidos. La materialización de los riesgos a la baja para las perspectivas económicas o una mayor intensificación de las tensiones geopolíticas podría traducirse en una reevaluación de las primas de riesgo, lo que tendría un efecto adverso sobre los balances, las posiciones de capital y los costes de financiación de las entidades. Una posible corrección de precios podría tener también un impacto negativo en las condiciones económicas o fiscales de la zona del euro, que afectaría a su vez a las entidades de crédito. Por otra parte, en un caso extremo, una corrección de precios significativa podría representar una amenaza para la solvencia de las entidades de contrapartida central si coincidiera con otros eventos importantes, y podría plantear un riesgo sistémico.

Las preocupaciones relacionadas con el blanqueo de capitales y la financiación del terrorismo se han incrementado desde el año pasado. Las recientes infracciones, o supuestas infracciones, de las normas de prevención del blanqueo de capitales en el sector bancario han llevado a un escrutinio más atento por parte de los cuerpos y fuerzas de seguridad, los reguladores y los medios, que podría traducirse en un aumento del número de infracciones detectadas en el futuro. La participación en casos de blanqueo de capitales representa riesgos significativos para las entidades y su viabilidad, y está relacionada frecuentemente con una gobernanza débil y controles de riesgos deficientes. Si bien la competencia para supervisar las cuestiones relacionadas con el blanqueo de capitales y la financiación del terrorismo sigue correspondiendo a las autoridades nacionales, el BCE debe considerar los posibles riesgos en el ejercicio de sus actividades de supervisión, incluido el proceso de revisión y evaluación supervisora (PRES), las evaluaciones de la adecuación de los procedimientos de gobernanza de las entidades y las evaluaciones de la idoneidad de los miembros de los órganos de administración de las entidades[5]. En conjunto, las entidades deben prestar más atención a sus procedimientos internos y, en algunos casos, introducir mejoras en su marco de gobernanza. Los supervisores siguen vigilando de cerca diversas cuestiones relacionadas con la gobernanza, entre ellas, la composición y el funcionamiento de los consejos de administración, las funciones y procedimientos de control interno, y la calidad y la presentación de los datos.

La incertidumbre acerca de la pertenencia del Reino Unido a la UE sigue siendo elevada y sigue existiendo el riesgo de un Brexit sin acuerdo. Pese a que se espera que el impacto adverso de este escenario sea moderado para la UE, en promedio, existen riesgos de cola concentrados en determinados países y entidades con vínculos estrechos con el Reino Unido. Un Brexit sin acuerdo podría causar turbulencias significativas en los mercados, que podrían dar lugar a un endurecimiento de las condiciones de financiación. Estos factores, unidos a los efectos negativos transmitidos a través de los canales del comercio y la confianza, suponen un riesgo a la baja sustancial para el crecimiento del PIB de la zona del euro a corto plazo. Los riesgos de «efecto acantilado» relacionados con la continuidad de los contratos de derivados compensados y no compensados se han afrontado bien con la decisión de equivalencia temporal adoptada por la Comisión Europea o mediante otras medidas mitigadoras. Con todo, al mismo tiempo, algunas entidades llevan retraso en la aplicación de sus planes de contingencia y deben acelerar su preparativos, incluidos el traslado de personal y el refuerzo de las capacidades de gestión del riesgo y las estructuras de gobernanza a nivel local.

Las perspectivas de la economía mundial para 2019 se han deteriorado tras la significativa desaceleración de la expansión económica a nivel mundial en el segundo semestre de 2018. Se espera que el crecimiento global se estabilice en los dos próximos años, aunque en niveles relativamente bajos. Siguen existiendo riesgos a la baja significativos, relacionados principalmente con la debilidad del comercio mundial y de la actividad manufacturera, la volatilidad de las condiciones de financiación a nivel mundial y las elevadas y crecientes incertidumbres geopolíticas, incluido el aumento de las políticas proteccionistas. En particular, una intensificación adicional de los conflictos comerciales entre Estados Unidos y China podría también lastrar la confianza empresarial, amenazar las cadenas globales de producción y reducir el crecimiento a escala mundial.

Las principales iniciativas de regulación financiera posteriores a la crisis han concluido recientemente, aunque algunas, como Basilea III, deben aún incorporarse al Derecho de la UE o a las legislaciones nacionales. En consecuencia, la incertidumbre derivada de la posible nueva regulación ha descendido, si bien las entidades deben adaptarse todavía a operar en este nuevo entorno regulatorio. La aplicación plena del marco de Basilea III como parte del paquete RRC III/DRC VI se traducirá en un incremento de los requerimientos mínimos de capital y, como resultado, en un déficit de capital agregado en las entidades de crédito de la UE. Este impacto sobre el capital procede principalmente de las entidades de gran tamaño que operan a nivel mundial. Junto con un requerimiento mínimo de fondos propios y pasivos admisibles (MREL), la capacidad total de absorción de pérdidas (TLAC) y otras iniciativas regulatorias que se han implementado, como la Norma Internacional de Información Financiera (NIIF) 9, la Directiva relativa a los mercados de instrumentos financieros revisada (MiFID II) y la Directiva sobre servicios de pago revisada (PSD2), esta regulación reciente influirá sobre las decisiones estratégicas y la conducta de inversión de las entidades.

Los bancos centrales y las autoridades de supervisión están centrándose cada vez más en los riesgos relacionados con el cambio climático, y están colaborando con otros organismos internacionales en el marco de la Network for Greening the Financial System, de la que el BCE forma parte. Es probable que los riesgos relacionados con el cambio climático tengan un impacto directo e indirecto sobre las entidades. Fenómenos meteorológicos más severos y la transición a una economía baja en carbono podrían tener consecuencias adversas significativas para las entidades de la zona del euro, así como para la continuidad de sus operaciones y el perfil de riesgo de sus activos (como las exposiciones al sector automovilístico). Se espera que los riesgos relacionados con el cambio climático se intensifiquen a más largo plazo (es decir, en un horizonte de entre dos y tres años). En consecuencia, las entidades deben integrar adecuadamente estos riesgos en su marco de gestión del riesgo.

© Banco Central Europeo, 2019

Apartado de correos 60640 Fráncfort del Meno, Alemania

Teléfono +49 69 1344 0

Sitio web www.bankingsupervision.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el Glosario del MUS (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISBN 978-92-899-3934-8, ISSN 2599-9656, doi: 10.2866/3749 QB-CK-19-001-ES-Q

- Esto se observó en el análisis del BCE de los cuestionarios de autoevaluación del riesgo tecnológico remitido a las entidades en 2018.

- Véase la Encuesta sobre préstamos bancarios en la zona del euro.

- Tras la conclusión de la recogida de datos de la Supervisión Bancaria del BCE sobre los criterios de concesión de préstamos se publicará un análisis más detallado.

- Entre ellos se incluyen los mercados de inmuebles comerciales.

- Considerando 20 de la Directiva (UE) 2019/878 del Parlamento Europeo y del Consejo, de 20 de mayo de 2019, por la que se modifica la Directiva 2013/36/UE en lo que respecta a los entes exentos, las sociedades financieras de cartera, las sociedades financieras mixtas de cartera, las remuneraciones, las medidas y las facultades de supervisión y las medidas de conservación del capital (DO L 150 de 7.6.2019, p. 253).